A 2008-as válság a túlzott hitelfelvétel miatt következett be. (Tulajdonképpen végső soron minden pénzügyi válság hátterében ez áll.) A kérdés, mi változott az elmúlt 10 évben.

Az Egyesült Államokban mondhatni semmi. A háztartások ugyanannyira vannak eladósodva, mint 2008-ban, az összes tartozásuk ma 13,95 billió dollár, ez az inflációval korrigáltan még kevesebb is, mint a 2008-as 13,32 billió dollár.

A lakáshitelek értéke csökkent 0,6 billió dollárral 10,1 billió dollárra, ennek egyik egyszerű oka, hogy sok helyen még mindig nem érte el az akkori árakat az ingatlanok árazása.

Az autóhitelek azonban 42%-kal nőttek, jelenlegi értékük 1,13 billió dollár. Ennek az egyik oka, hogy az új autók átlagos eladási árai 27%-kal nőttek. Itt megfigyelhető, hogy a hitelek negyede rossz minőségű hitel, ami nem túl kedvező jelenség.

A legdurvább növekedést a diákhitelek mutatták be, az összértékük két és félszeresére nőtt tíz év alatt, jelenleg több mint 1,5 billió dollárral tartoznak az amerikaiak a tanulmányaik miatt.

A hitelkártya és a személyi hitel állománya nem változott érdemben.

Hogy ez most jó hír-e vagy rossz, nézőpont kérdése. Ha azt mondom, hogy ugyanannyira el van adósodva a társadalom, mint 2008-ban, akkor aggasztó. Ha azt mondom, hogy valamivel nagyobb jövedelem mellett sem adósodtak el jobban az emberek, mint tíz éve, akkor talán nem olyan rossz a helyzet.

Idehaza a legfrissebb jelentés szerint dinamikusan emelkedik a lakossági hitelkibocsátás, az elmúlt évben 31%-kal nőtt a kibocsátott hitelek összege a tavalyi adatokhoz képest. Különösen a jelzálog alapú és a személyi kölcsönöknél figyelhető meg markáns, 39 és 48% emelkedés. De nem kell szégyenkeznie a gépjármű-hiteleknek sem, azok is 48%-kal nőttek érték alapon az elmúlt egy évben.

A lakáshiteleknél ennek egyértelmű oka a továbbra is tartó áremelkedés és talán az is, hogy lassan elfogynak a készpénzes vásárlók. A CSOK-hoz kapcsolódó hitelek a hitelfelvétel 16%-áért felelősek.

Egy év alatt 758 milliárd forint új lakásvásárlási hitelt vettek fel a magyar háztartások, ez a 2008-as őrületnek "csak" a 88%-a.

A bankok kétharmada az érdeklődés alapján további növekedésre számít.

Az ilyen mértékű növekedés talán aggasztó lehet, de érdemes szem előtt tartani, hogy nemzetközi viszonylatban még ezzel együtt is alacsony a magyar háztartások eladósodottsági rátája. Vakok között király a félszemű. 🙂

Amíg 2008-ban elsők voltunk a régióban az eladósodottságban, mostanra a sereghajtók lettünk. Ennek elég nyilvánvaló oka a devizahitelek voltak, más országokban nem okozott ekkora pusztítást a svájci frank árfolyam-változása. Mark Twain szavaival élve, amelyik macska megégette magát a forró kályhalappal, soha többé nem fog ráülni a forró kályhalapra. De a hidegre sem.

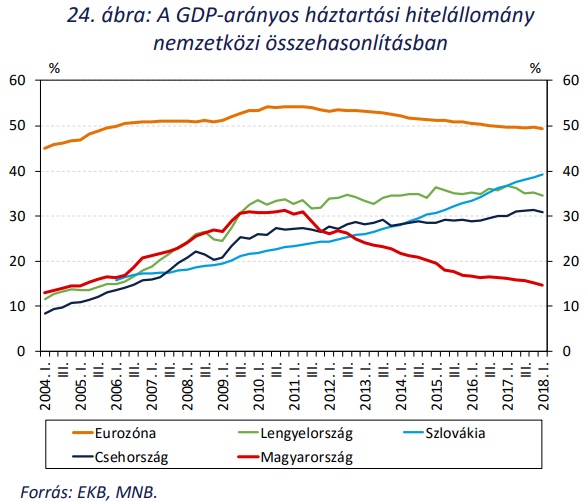

Röviden összefoglalva, úgy látszik a világ nem sokat tanult a 2008-as válságból. Érdemes megnézni a fenti ábrán az európai országok eladósodottsági rátáját is, semmivel nem kisebb, mint 2008-ban. Idehaza elég kemény volt a lecke 2008-ban, ezért itthon jelentősen csökkent az eladósodottsági kedv, bár sajnos mostanában nagyon felpörgött a hitelezés újra.

Nincs olyan, hogy a világ tanulni akarna bármiből. Mindenki magasabb életszínvonalra vágyik.

Ezt vagy technológiai fejlődésből érjük el, vagy a másik kárára.

A tőkés ezt magasabb profitból finanszírozza, a munkás meg hitelfelvételből.

A globalizáció összességében mindkét rétegnek jó volt: a tőkés olcsóbb munkaerőt kapott, a munkás meg olcsóbb hitelt (a globalizáció miatt csökkent az infláció, kamatot lehetett csökkenteni).

Aki ezt finanszírozta, az az elmaradott régió és emberek voltak, akik bekapcsolódtak a gazdasági vérkeringésbe. Főleg Kína.

A keleti terjeszkedés tulajdonképpen körbeért.

Innentől két reális út van: A: Afrikán élősködni B: a fennálló pénzügyi rendszer összeomlása, nyilván háború a következmény (Krím csak a welcome falat volt).

Szorgalmi házi végiggondolni, hogy mit hoz a tech fejlődés. Szerintem az emberek kb 20%-a kirúgható lenne 10 éven belül.

Elnézést ha értatlen vagyok: "az összes tartozásuk ma 13,95 billió dollár," azaz 13 950 mrd dollár?

https://kiszamolo.hu/mennyi-is-a-billio-es-tenyleg-csak-egy-jatek-neve-a-billiard/

Üdvözletem! Fogyasztóbarát hitelt szeretnék FELVENNI. Azt mondja a tájékoztató, hogy az ügyleti kamat esetén a tető változhat a törlesztő részlet. Pedig!!! Tíz évig fix kamat és a futamidő is tíz év! Nem értem. Ha fix, akkor miért nem fix???

Mint nem hitelben ülő ember engem leginkább az érdekelne, hogy a megtakarítást miben érdemes tartani, ha azt akarom, hogy egy potenciális új válság minél kevésbé viselje meg.

,,Szorgalmi házi végiggondolni, hogy mit hoz a tech fejlődés. Szerintem az emberek kb 20%-a kirúgható lenne 10 éven belül."

Meselj meg..mire gondolsz? ,,Nyakunkon vannak a robotok,es az onvezeto autok" Ha jol gondolom...hat rohadtul nem a mi eletunkben fog ez bekovetkezni. Gondolj bele,hogy meg a vonatoknal is van mozdonyvezeto,pedig kotott palyan halad,nem 100 ezer valtozo mellett.

"Itt megfigyelhető, hogy a hitelek negyede rossz minőségű hitel, ami nem túl kedvező jelenség." Ez a legfontosabb tényező és nagyon érdekes lenne ez a szám az ingatlanra felvett hitelekkel kapcsolatban is. Az, hogy az autóknál ilyen magas, talán nem akkora dráma (bár egy visszaesést megérezne nem csak az US, de az európai és a távol-keleti autóipar is), mint az ingatlanoknál. A másik jó kérdés, hogy mit csinálnak most a rossz hitelekkel? Ugyanúgy csomagban továbbértékesítik őket, vagy benne marad a hitelező bankok könyveiben? És ki fog észbe kapni? Maguk a bankárok vagy megint zug kötvénykereskedők és aspergeres statisztikusok?

@lajos Talán, ha olyan részvényekbe fekteted a pénzed, amiktől osztalékot vársz és nem az árfolyamon akarsz nyerni, akkor alig fogsz megérezni egy nagyobb zuhanást. Persze csak akkor, ha ezt a pénzt hosszútávon (10-15+ év) nélkülözni tudod (aztán az osztalék úgy is bőségesen fizet). Ez nem tuti tipp, csak egy javaslat, ha nem szeretnél túl nagy kockázatot vállalni. Összességében is ajánlom ezt a könyvet, mert teljesen más szemszögből világítja meg a részvénypiacot, mint ahogy az a hétköznapi halandóknál lecsapódik: osztalekportfolio.com/osztalekbol_szabadon_konyv

@paprikasandor

4-es metróban nincs már metróvezető, hamarabb bekövetkezik mint gondolná.

@paprikasandor "Gondolj bele,hogy meg a vonatoknal is van mozdonyvezeto,pedig kotott palyan halad,nem 100 ezer valtozo mellett." Mondjuk már Budapesten is van két metróvonal, ahol nincs metróvezető...

Lajos

attól függ, milyen válságtól tartasz, mennyi megtakarításról van szó, mi a kockázattűrő képességed (mennyit vagy hajlandó bukni a befektetésen), milyen távra tervezel.

Hm?

Autóhitel 2014 óta nincs, csak lízing...

Imre, igen, tudjuk. A hitelezés szempontjából lényegtelen, mi a neve vagy a formája.

Állítólag 1-2 éven belül jönnie kell a válságnak, a jegybanki alapkamat meg a béka **** alatt van, és marad is ott. Persze a jegybankoknak nem csak a kamatvágás az egyetlen eszközük arra, hogy berúgják a gazdaságot, de ennél lejjebb ezt már aligha lehetne vágni. Ez elég kockázatos azért szerintem. Érdekes helyzet állna elő, ha előbb jönne a recesszió, mint gondolnánk, és itt állnánk 0,9%-os, meg 0%-os alapkamattal. Remélem tudják mit csinálnak a fejesek.

"Amíg 2008-ban elsők voltunk a régióban az eladósodottságban, mostanra a sereghajtók lettünk. Ennek elég nyilvánvaló oka a devizahitelek voltak, más országokban nem okozott ekkora pusztítást a svájci frank árfolyam-változása. Mark Twain szavaival élve, amelyik macska megégette magát a forró kályhalappal, soha többé nem fog ráülni a forró kályhalapra. De a hidegre sem."

Azt is tegyük hozzá, hogy a Suzukit 20 év hitelre 20 e ft os havi tölresztővel svájci frank alapú hitelesek egy része, már Nyugat Európában csökkenti az össz IQ-t.

@paprikasandor

Ma két ügyben is robotokért kiáltottam:

1. Könyvelés, ahol a könyvelő könyvel, évente sok napon keresztül továbbképzésre jár, huszadika környékén nem elérhető, májusban haldoklik a feladatoktól. Pedig a legkönnyebben algoritmizálható feladat, a könyvelőirodákban a munka nagy része ma is a számlák adatainak rögzítése, amit idomított bébifókákkal is jobban meg lehet csinálni, mint alulmotivált keziccsókolomokkal (copyright by Miklós)

2. Hallgatom a legnagyobb hazai hírrádiót, ahol a hírolvasók annyit bakiznak, hogy eldobom az agyamat, és kikapcsolom a rádiót. Szöveget felolvasni is jobb egy robot, főleg, ha emberi hangból szintetizálja a szöveget.

Azt már régen mondom, hogy kamionsofőrnek, tolmácsnak, biztonsági őrnek, banki ügyintézőnek, okmányiroda ügyintézőnek ne tanuljon senki (ezek egy részéhez nem is kell), mert a robotok átveszik a szerepét.

Furcsa ez a hitel dolog. Magyarorszagon ugy fel tole mindenki, mint a tuztol (sokan joggal). Eszak-Amerikaban ez valahogy a tarsadalmi berendezkedes reszenek tunik. Mindenki hitelkartyaval vesz _mindent_, mert igy kesobb, ha komolyabb hitelre van szukseguk, a hiteltortenetuk alapjan osszegyujtott pontok miatt kedvezobb feltetelekkel kaphatjak meg, mint amugy. A szemelyes bizalom a penzugyekkel/bankkartyaval kapcsolatban is teljesen mas, mint Europaban, az emberek sokkal lazabban kezelik - peldaul USA-ban csomo helyen ugy lehet fizetni kartyaval, hogy odaadod a pincernek, o elviszi (!), kinyomtat neked egy szamlat a vegosszegrol, es ott van alatta egy rubrika, hogy mennyit akarsz jattolni. Kiszamolod, alairod es kesz. Ugy gondoljak, nyilvan nem fognak atverni, mert nem eri meg nekik - viszont ez az apro pelda is mutatja, mennyire maskent allnak a temahoz (azt nem mondom, hogy ez jo...)

Sajnos, a szép számokhoz hozzá kell tenni, hogy valójában nem a háztartások eladósodottsága vált kedvezőbbé GDP arányosan, hanem a hitelintézetek lakossági hitelállománya. Miután a nemteljesítő hiteleket átpakolták a követeléskezelő cégeknek. Ha megnézed, az élő nemteljesítő hitelek számát a KHR-ben, akkor lehet látni, hogy valójában nem javult itthon sem semmi (másfél millió darab nemteljesítő hitel egy országban, ahol hárommillió a háztartások száma?!), és ezerrel hitelezünk, kb. a 2007-es szinten van a kibocsátás már, és azt hisszük, minden rendben van. Ijesztő.

Varázspálca, valóban sok rossz hitel kikerült a bankokból, de még a legrosszabb időszakban sem volt több az arányuk 19%-nál, vagyis maximum minden ötödik hitel tartozott ide. Tehát ennél több csökkenést nem okozhatott a kikerülésük a banki mérlegekből.

Korábban rengeteg írás - talán még itt, a Kiszámolón is - szólt arról, hogy a mai amerikai fiatalok már mennyire másképp gondolkodnak, hogy ők már nem fognak annyi hitelt felvenni, mint elődeik, mert látták, hogy mit okoz. Nyilván nem tudhatjuk a fenti kimutatásokból, hogy pontosan mely korosztályoknál milyen szintű adósságok vannak, de ha tippelnem kéne, akkor azt mondanám, hogy a mai amerikai fiatalok semmivel sincsenek kevésbé eladósodva, mint a szüleik.

Az itthoni hitelezés kapcsán viszont nem értek egyet azzal, hogy sokan megégették magukat. Az egy dolog, hogy növekedtek a törlesztők a válság hatására, na de ezzel az értelmesebb réteg eleve számolt is. A baj itt azokkal volt, akik egy +20 000 Ft-os emelkedést sem bírtak már elviselni. Ilyenek most is lesznek, hiszen a hitelek nagy része pár hónapos kamatperiódusú, míg a jegybanki hamarosan indul felfelé (legalábbis ezt hallom).

Most láttam két cikket:

portfolio.hu/gazdasag/az-olcso-penz-korszakanak-vege-komoly-veszely-leselkedik-a-vilagra.1.298794.html

index.hu/gazdasag/2018/09/24/ksh_ingatlan_epitkezes_2017/

Ebből az jön le nekem (főleg a másodikból), hogy még mindig nem egy életbiztosítás az építőipar és a hitelek összekombinálása, akár a lakásvásárlók vesznek fel hitelt, akár az építési vállalkozók kérnek pénzt projekthitelre. Szerintem nem véletlen, hogy a kormány kivezeti az 5%-os Áfát, mert nem akarják, hogy olyan szintre fúvódjon fel az építőipar mint a 2008 előtti években.

ceicdata.com/en/indicator/hungary/non-performing-loans-ratio

Hungary's Non Performing Loans Ratio stood at 3.7 % in Mar 2018, compared with the ratio of 4.3 % in the previous quarter. Hungary's Non Performing Loans Ratio data is updated quarterly, available from Mar 2010 to Mar 2018. The data reached an all-time high of 15.4 % in Jun 2014 and a record low of 3.7 % in Mar 2018. CEIC calculates Non Performing Loans Ratio from quarterly Non Performing Loans and quarterly Total Loans. The National Bank of Hungary provides Non Performing Loans and Total Loans. Non Performing Loans are defined as Total Loans that are overdue for more than 90 days. CEIC excludes Financial Institutions and Foreigners from both Non Performing Loans and Total Loans, due to inclusion of Interbank Loans.

In the latest reports, Money Supply M2 in Hungary increased 16.4 % YoY in May 2018.

@mitel hentes

Kamionsofornek persze... Elobb meg kene oldani,hogy a tesla ne gyilkoljon par havonta meg mielott a 40 tonnara raengednek barmit is nem?Egyebkent sokkal egyszerubb lenne a kotott palyan kozlekedo jarmuveket kivaltani..de meg ezeket sem tudjak. Evente tortennek pl vonatbalesetek is. Hogy a francban sikerül ezeket osszehozni a mostani eszközökkel? Nincs ket gps bennük ami csipogna ha egymassal szembe mennek?:D Na ugye...

Az Amazonnak talan van teljesen automatizalt raktara robot targoncakkal. Szep,meg jo.. kivancsi lennek kint terepen 400 katyu mellett mennyi ideig pakolna meg egy kis furgont.

Világgazdasági recesszió valóban várható, de ez nem jelent rögtön teljes összeomlást, a recesszió most inkább lassú lassulásnak tűnik. Nyilván a problémás országokban ez lehet összeomlás is, de ez a világot nem nagyon érdekli.

Nálunk a növekedés csökken 1%-al, amit nem fogunk megérezni. Tehát 4% helyett 3% lesz egy évben a GDP növekedés...

Magyarországon az okozhat (és fog okozni) hitelezési problémát, amikor megindulnak lefelé az ingatlan árak. Ez most 2020 nyarára várható, ha marad a pálya úgy, ahogy most van. Amire nyilván semmi garancia, mert a kormány sem szeretné (gondolom). Persze a kormány szeretne olcsóbb ingatlanokat, de nagy hitelbedőlés nélkül. Ami nehéz. 🙂

2020 - jön a válság szerintem is!

PaprikaSandor:

nem kell ahhoz teljes automatizáció hogy problémát okozzon aki abban a szakmában mozog. Lásd pl. kombájn eset az aratással, 1 kombájnos meg egy traktoros kivált kb. 100 arató munkást. Tehát továbbra is kell ember az aratáshoz, csak épp nem 100 hanem csak kettő.

Önvezető kamionnál hasonló tervek vannak, konvojban mennek, az elsőben ül két ember, mögötte jön még 3 kamion amelyik csak követi az elsőt. Amikor telephelyről telephelyre mennek végig autópályán ez bőven elég. És máris csak negyed annyi kamionsofőr kell, 3/4 meg mehet a híd alá.

Amazon ugyanez, kirugtak tizezer embert mert robotok végzik a pakolást, neked meg kell a terepen 400 kátyu mellé 5 ember pakolni. Na bumm, felveszel ebből tizezerből 5-öt, a többi mehet a híd alá.

Szóval érted, eddig kellet tizezer ember + 5, most meg már csak 5 kell.

folyt

folyt:

ebből amúgy rohadt nagy gond lesz a későbbiekben, senkit ne tévesszen meg hogy most munkaerőhiány van.

Per pillanat pont az a a fázis van amikor emberből már nincs elég, a robotokból meg még nincs (elég vagy elég fejlett), de szerintem ez az "aranykor" (munkavállalói szemszögből) max 10 évig fog tartani, addigra elérik a gépek a megfelelő fejlettséget.

Na utána viszont beindul a robotgőzhenger, lesz itt még 30-40%-os munkanélküliség is.

@porthosz

Szerintem nem az lesz a gond, hogy nem kell elég ember, hanem, hogy nem oda kellene, ahol tömegével van.Azaz nem 10.000 kamionsöfőr kellene, hanem 3.000 közlekedésmérnök, 2.000 gépészmérnök, 3.000 programozó és 2.000 oktató, akik az előbbieket képzik. De a 10.000 kamionsöfőrből sehogy sem lesznek...

Azaz a tömegek vesztik el munkát, akiket nem lehet (már) átképezni. Mert nem megy/nem akarják.

Most nagy munkaerőhiány van a mezőgazdaságban. Pedig nem rosszabbak a napszámok, mint pár éve, sőt. De nem akarnak elmenni, mert a közmunka+havi 5 nap kőművessegédség jobban fizet és kevésbé fárasztó, addig az asszony elvan ott a gyerekekkel. Korábban ketten mentek napszámba ennyi jövedelemért. A diákok inkább mennek a vendéglátásba, katonaság meg nincs. Ezért aztán mindenki veszi majd az import zöldséget/gyümölcsöt - kamionsofőr, egy ideig, kell több. (Meg börtönőr.)

@porthosz

Oké. Te mivel készülsz erre az időre?

@porthosz :

Az ipari forradalom idején is attol véltek, hogy majd a gépek elveszik a munkankat... és mi lett? elvették? Néhányat igen, de adtak helyette másikat, és létrejöttek olyanok, amikre elötte nem volt igény, vagy fizetőképes kereslet.

Ma már senki se dolgozik jégtörőként. Egyszerűen nincs rá szükséged, mert ott a hűtőszekrény. Megszünt a munka? Igen. Van helyette másik? Igen.

Úgyanez lesz a kamionsoförrel vagy a mozdonyvezetővel is.

Most is ugyanez várható. Vannak a munkák, amiket a robotok nem tudnak kiváltani, vagy az emberek nem akarják majd, hogy a robotok kiváltsák, és majd azok fognak több embert felszívni, és kész.

@porthosz

200 éve modernizálunk, szakmák szűnnek meg és szakmák születnek. Ennek ellenére emberi munkára még mindig szükség van.

Az aratáshoz kell még néhány ember, aki kombájnt tervez és épít, meg akik a kombájngyár beszállítói, meg kombájngyártó gyárat tervez és épít, meg akik az üzemanyagot elkészítik, meg akik az utakat építik és karbantartják. 100 kaszához másféle erőforrásokra volt szükség.

Az emberi erőforrások átáramlanak más szakterületekre. Olyanokra is, melyeket jelenleg még el se tudunk képzelni.

Nem ennyire egyszerű ez a robotizáció, jelenleg az esetek túlnyomó részében ami technikailag automatizálható, az még nem éri meg költség szempontból, de ez is folyamatosan változik. Viszont eddig minden változás kitermelte az újfajta tevékenységeket és adott újfajta munkát emberek tömegének.

"ebből amúgy rohadt nagy gond lesz a későbbiekben (...) Na utána viszont beindul a robotgőzhenger, lesz itt még 30-40%-os munkanélküliség is."

Volt olyan, hogy az ásóbotot felváltotta az eke, meg olyan, hogy az izomerőt a gőzgép, de olyan is, hogy az írógépet a fénymásoló meg a számítógép, és egyszer sem jött el a világvége.

Szerintem most is túl fogja élni az emberiség.

Matteo: hiányszakmában dolgozok, próbálok akkora tőkét felhalmozni hogy engem ez még ne annyira érintsen.

Többiek:

az hogy 200 éve mi hogy volt lényegtelen. Teljesen más szitu, volt egy kvázi "üres" kontinens ahová lelépett fél Európa, ezen kivül bejött egy új (szolgáltató) ipar ami felszívta a maradékot. Az arató munkásból lett pl. bolti eladó.

De most se egy elérhető élhető üres bolygó, se új iparág ami tömegeknek elérhető lenne.

Persze óriási divat azt hinni hogy majd mindenkit átképzel programozónak meg orvosnak, csak épp rá kéne nézni az IQ eloszlásra. Az emberiség fele 100 alatt van, őket akarod átképzeni olyan szakmákra amikre 120-130-as IQ kell.

Arról nem beszélve, hogy nem csak az "alja" szakmák fognak ám megszünni. Megy a levesbe a tözsdeügynök, az újságíró, a jogász stb.

Nem kérem hogy higgyetek nekem, de ez be fog következni, nagyon nagyon hamar. És fájni fog, igen sokakna

200 éve megy a nyavalygás, hogy a gépek elveszik a munkát aztán csak jobb lett a világ valahogy. Illetve csak én érzem rossznak, hogy a farmon güriző földmunkások munkáját síratjuk? Csak nehogy az legyen a következő lépés, hogy visszaküldjük a gyerekeket a szénbányába. Az automatizáció és robotizálás 50-60 éve kezdődött, nem most, semmi sem változott (épphogy kicsit lassul mostanában, a számítógépek csak kisebbek lesznek a jelentős gyorsuláshoz már technológiai forradalom kell majd). A legjelentősebb, amit hozott magával, hogy radikálisan olcsóbb lett csomó minden.

A mozdonyvezetőket meg általában nem azért nem váltják ki mert nem tudják, hanem mert ott a technológiai fordulóideje 30 év (a magyar dízelvonatok meg felújított 40 éves metrók esetén 50-60 év). Jó, 300 kilométer felett van probléma a jelenlegi automata technológiákkal. '81-ben adták át az első automata vonatot amúgy (Japán)

@l70

Nem azért nem lett munkanélküliség a mezőgazdaság automatizálásából, mert így összesen nem dolgozna kevesebb közvetlenül vagy közvetve (kombájn tervezője, gyártói, karbantartói, stb.) az aratáson. Mert összesen is jóval kevesebb emberi munka kell egységnyi búza learatásához. Hanem mert növekedett a gazdaság, a munkaerő az iparba majd a szolgáltatásokba vándorolt, és rengeteg olyan igényt elégít ki, amik még nem is voltak anno, vagy nem ilyen mértékben, mint ma.

Nekem a tippem az, hogy a robotizálással sokkal több egyedi termék és szolgáltatás lesz jelen, amiket emberek csinálnak, a tömegtermékeket és tömegszolgáltatásokat fogják robotok nyújtani. Ami amúgy részben ma is így van már, de még csak automatizálással, nem intelligens robotokkal.

@mitel-hentes

Ott könyvelőt kell váltani és kész. A könyvelői szakma "nagyon könnyen" automatizálható lenne, és utána egy robot könyvelésért kifizetnél havonta 50 ezret, amit ma megold neked a hús-vér változat 30-ért.

Ha pedig jön egy komolyabb ellenőrzés, akkor a nem automatizálható feladatok elvégzésének elmaradása miatt repkednek majd a büntik, mert sok ilyen is van ám egy könyvelő feladatai között.

Manapság annyi mindent próbálnak automatizálni, de valahogy a könyvelésről még sehol nem olvastam, nem véletlenül.

Kezdődik ugye a kézzel írott számlák OCR-ezésével. Ha csak 1-2%-os hibaszázalékkal ezt sikerül megoldani, ami reménytelen már megette a fene az egészet. Ezután jön egy írtózatos, országspecifikus adatbázis, hogy mit mikor és hogyan kell könyvelni, meg egyáltalán jól van-e kiállítva az a szerencsétlen számla. Ráadásul egy jó könyvelő adótanácsadó is egyben..Bár 100 év múlva!?

@zabalint :

+ sokkal kevesebb idot dolgozunk le az eletunkbol. 150 evvel ezelott 12 eves kortol halalig napi 10-12 ora, heti 6szor.

ma: 25 eves kortol napi 8 ora, halal elott kb 13 evvel befejezzuk a munkat. + fizetett szabadsag + betegszabadsag + munkanelkuliseg eseten is fizetes.

Szerintem a tovabbi automatizacio is ebbe az iranyba fogja elvinni a fejlodest: csokkenni fog a munkaido, a nyudijkorhatar lasabban fog emelkedni mint a varhato elettartam es az emberek egyre tovabb fognak tanulni.

@porthosz :

Ures (belakhato) teruletek ma is vannak, de amugy nem hinnem, hogy az a par millio kivandorolt fogyaszto okozta volna fellendulest. Ok max abban segitettek, hogy konnyebb legyen elelmezni az europaban maradtakat.

Uj iparagak most is jonnek letre, ugyhogy ettol felesleges felni, es a meglevokbol is vannak bovulok, pl egyre tobb idosapolo kell.

porthosz, egyet ne feledj: ha tényleg annyira fájni fog sokaknak, ahogy azt várod, akkor az bizony neked is fájni fog, ha tetszik, ha nem. 😉

@en-is-akarok-kommentelni

Az automatizáció a könyvelésben, de más területeken is, lásd pl. logisztika, olyan előfeltételeket kíván, hogy a kapcsolódó területek is automatizálva és szabványosítva legyenek. Pl. fontos előfeltétel, hogy ne legyenek kézzel írt számlák. Meg a mostaninál logikusabb, egyszerűbb, keveseb kiskaput megengedő adó és számviteli jogszabályok. Hozzáteszem a könyvelő szakma a jogászhoz hasonlóan épp azért lesz utolsók között automatizálva, mertva szakmabeliek nem lesznek érdekeltek a jogszabályi feltételek megteremtésében.

Az ábrán látni, hogy a szlovákok azért elég jól megnyomták az eladósodást.

@zabalint

Biztos vagy benne, hogy nem érdekeltek például a könyvelők, adótanácsadók ebben?

portfolio.hu/gazdasag/adozas/hatalmas-konnyiteseket-kaphatnak-a-magyar-cegek.298588.html

Csak a lényeget emelném ki:

"Izer Norbert adóügyekért felelős államtitkár az első Adó-Tanácskozás rendezvényen előrevetítette az adónemek számának radikális csökkentését ... Az adónemek számának csökkentésében azonos a tárca és a szakértők gondolkodása..."

Matteo, jó vicc. Húsz éve fogadkoznak, hogy de most már tényleg, a munkabér utáni járulékokat nem kell majd öt külön számlára utalni, a NAV majd szétosztja magának. Na, ezt a pofonegyszerű dolgot sem képesek meglépni 20 éve. Pedig nem egy agysebészet, összevonni az 5 tételt egybe.

Az iparűzési adót is gond nélkül be lehetne applikálni a társasági adóba, be is lehetne csukni ezer önkormányzati adóirodát. Aztán a NAV utalná ki a beszedett pénzt az önkormányzatoknak.

Na és ha nem kell annyi munkáskéz, akkor mi van? Ha a robotok mindent megtermelnek, akkor jöhet az alapjövedelem és mindenki végre azt csinálhat, amit szeretne: horgászhat, művészkedhet, sportolhat, stb. ahogy csak kívánja.

cabala, érdekes ez az elgondolás. A robotok tulajdonosait megadóztatjuk, ezt szétosztjuk a nép között. A nép ebből veszi meg, amit a robotok megtermeltek. Egyszerű ez.

Feltaláltuk a perpetuum mobile-t: munka nélkül előállított javakat, a magától működő gazdaságot. Az, hogy hol lesz ebből haszon, amiért megéri robotokat gyártani, venni és üzemeltetni, leamortizálni és újakat beszerezni, hogy honnan lesz nyersanyag, elhasznált energia, ki fog utcát söpörni meg csatornát takarítani, oktatni a következő generációt, meg a többi, az nem fontos.

@en-is-akarok-kommentelni

Gyakorló cégvezetőként mondhatom, hogy a könyvelői szakma szinte felesleges. Van 3 szint: számlarögzítő, könyvelő és a könyvvizsgáló. Ebből én a könyvvizsgálóval tartom a kapcsolatot, a többi nem érdekel, robotmunka. Könyvvizsgáló is csak azért kell, hogy mindenféle "optimalizálásokat" végre tudjunk hajtani. Az egész könyvelői szakma létjogosultságát a bonyolult adószabályok teremtik meg. Ha egyszerűsítik a dolgokat - pl. online számlázás - akkor innentől már csak egy lépés, hogy a NAV felajánl egy ÁFA bevallás tervezetet a hónap/negyedév végén, mint ma az SZJA bevallás. Ha nem nyúlsz hozzá huszadikáig, akkor élesedik, ha van korrekciós tételed, akkor nosza, rögzítsd! Egyébként sem értem, hogy miért a cégnél könyvelünk, miért nem a NAV-nál .

Ha csökken az ügyeskedési lehetőség, akkor a sok adótanácsadó, könyvelő, NAV ellenőr mehet robotot programozni...:)))

2018-09-24 at 15:42

“És ki fog észbe kapni? Maguk a bankárok vagy megint zug kötvénykereskedők és aspergeres statisztikusok?

Kedves Kiszámoló! Légy szíves, legközelebb majd figyelj oda az olyan kommentre, ahol az "autista" vagy az "aspergeres" szavakat dehonesztáló értelemben használják. Köszi előre is.

Ha már kölcsönök, meg eladósodás a téma, mi az általános vélemény a fix kamatozású személyi kölcsönökről? Azok is kerülendők?

Ahogy már más hozzászólók korábban említették, a gépek valóban elvették az emberek munkáját 🙂 Az ipari forradalom előtt mindenki dolgozott, attól kezdve, hogy már járni bírt, egészen addig, amíg bele nem dö..., bocsánat halt. (Kvázi 100%-os foglalkoztatottság.)

Manapság az OECD országok átlagos foglalkoztatottsága kb. 67%, mármint a a MUNKAKÉPES korú lakosságra vetítve. (en.wikipedia.org/wiki/List_of_countries_by_employment_rate)

Ha a TELJES népességet néznék, akkor ahhoz képest mennyi lenne? Kb. 50%?

A foglalkoztatottak száma Magyarországon kb. 4,5 millió fő, azaz 4,5 millió ember munkája elég, hogy működtessen egy kb. 9,8 millió fős társadalmat.

Ilyen szempontból nézve a foglalkoztatottsági arány sokkal érdekesebb, mint a munkanélküliségi ráta.

@gabor

A Szlovák Nemzeti Bank be is húzta a kéziféket a hitelezésnél:

penzugy.sk/bankinfo-majus-szigoritasok-az-ingatlanbefektetok-aggodhatnak.html

@Kiszamolo "cabala, érdekes ez az elgondolás. A robotok tulajdonosait megadóztatjuk, ezt szétosztjuk a nép között"

Az elgondolás nemcsak hogy érdekes, de tulajdonképpen már működött is évszázadokon keresztül 🙂 Panem et Circenses, rémlik ugye?

A rabszolgák (robotok) működtették az ókori Rómát, és a jóságos császár pedig ingyen kenyeret (alapjövedelmet), illetve cirkuszi játékokat (szélessávú internetet) biztosított a népnek (akarom mondani a szavazópolgároknak).

Blend, ment is, amíg volt elég rabszolga és volt kit kizsákmányolni. Egyébként Róma nem a rabszolgákból élt, hanem a provinciákra kivetett adókból, amiből telt a római bulikra. Sokan sok árat fizettek érte. Most ki fogja kifizetni ennek az árát? A robotokkal termelő vállalkozó biztos nem. Akkor viszont nem lesz termelés, se adó, se ingyen jövedelem.

@Kiszamolo "a munkabér utáni járulékokat nem kell majd öt külön számlára utalni, a NAV majd szétosztja magának. Na, ezt a pofonegyszerű dolgot sem képesek meglépni 20 éve" az a durva, hogy valójában képes rá a rendszerük, csak szivatnak minket...

történt egyszer régesrégen, hogy valamit félrekattintottam a netbankban és kétféle járulékot ugyanarra a számlaszámra utaltam.

néhány hét (fontos, hogy nem hónapok) múlva tértivevényes levél érkezik a NAV-tól, bár ezeréve volt már ügyfélkapu, mégis papíron, szóvalmehettem a postára.

Nos, a 4 oldalas levél vázlata:

1. oldal: hosszasan leírják, hgy eljárás indul XY cég ellen, mert nem fizetett be vmi járulékot.

2. oldal: XY cég egy másik adószámláján egész véletlenül van némi felesleges pénz, az összeg épp egyezik a másik számla hiányával.

3. oldal: leírják, hogy átvezették egyik számláról a másikra

4. oldal: az adóhatósági eljárást megszüntetik

@szocske A Fundánál úgy látom, hogy 14 év alattinak csak a FundiMini köthető, min. 8 évre. Nektek fut ilyen?

@mitel-hentes

Uhh. Szerintem neked fogalmad nincs, hogy mivel foglalkozik egy könyvelő, vagy adótanácsadó.

A bonyolult gazdasági folyamatok bonyolult adózási kérdéseket vetnek fel, már csak azért sem látom, hogy miért ne lenne szükség könyvelőkre, adótanácsadókra.

De ha már egyszerűsítünk, akkor költözzünk rögtön vissza a jurtákba, főzzünk bográcsban, világítsunk gyertyával, és akkor rögtön nem lesz szükség senkire, minden baromi egyszerű lesz. 🙂

@kopter-geza

Ez a szigorítás?

10%-os önrész és éves jövedelem 9-szerese a maximális hitel. Az magyar viszonylatban átlag nettó 230.000 Ft-os fizetéssel majd 25.000.000.-Ft. Kétkeresős modellben 50.000.000.-Ft hitel. Azért az elég meleg még így is.