Az embereknek lakniuk kell valahol, ezért a lakhatás költsége mindig igen érzékeny dolog. A gazdasági növekedést törheti derékba, ha nincs megfizethető lakhely a környéken, drágává teszi a munkavállalókat a munkáltató számára is, ha azért kénytelen további fizetésemelést adni, hogy a környékbeli munkaerő ki tudja fizetni a lakhatási költségeit.

Nem véletlen, hogy például Németország is most jelentett be egy hatmilliárd eurós, 1,5 millió lakást jelentő állami lakásépítési programot, hogy az egyre feszítőbb és fenyegetőbb lakáshiányt orvosolni tudja. Ugyanezen oknál fogva korlátozza a bérlakások áremelkedésének ütemét és adóval bünteti azokat, akik nem adják ki az egyébként üresen álló ingatlanjaikat.

Abból a mintegy kétszáz milliárd forintból, amit a magyar állam évente kiszór az ablakon lakástámogatás címén, akár évi tízezer állami bérlakást - s nem szociális alapú lakást - lehetne építeni. A jelenlegi támogatás csak irreálisan megdrágítja az ingatlanok árát és egyre nehezebben jutnak lakáshoz azok, akiket elvileg pont támogatna a rendszer. Ha ahelyett, hogy a CSOK miatt megfizethetetlenné váló ingatlanokkal lehetetlenítik el a lakáshoz jutást, inkább bérlakásokat építenének, azzal csökkennének az ingatlanárak és a bérleti díjak is. A magas ingatlanár ugyanis senkinek nem jó, maximum az ingatlanba fektetőknek. Ha kisebbek lennének a lakhatási költségek, az ország versenyképesebb lenne, az emberek zsebében több maradna, aminek elköltésével több adó folyna be a költségvetésbe is.

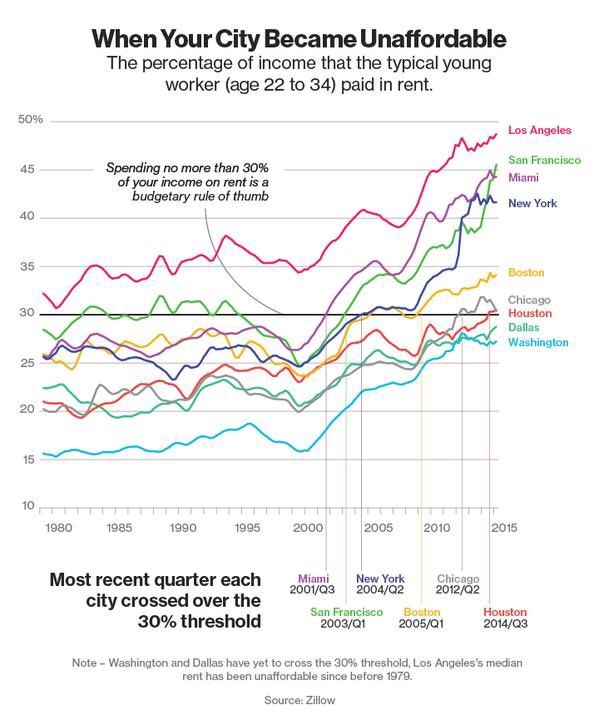

San Francisco hírhedten drága lakhatás szempontjából, ennek legfőbb oka a közelben székelő informatikai cégek jól fizetett alkalmazottai. Miközben Los Angelesben az átlagos fiatal a fizetésének nagyobb részét költi lakhatásra, San Franciscoban 3.441 dollár az átlagos havi bérleti díj, szemben a Los Angelesben fizetendő 2.251 dollárral.

S itt jutottunk el a címben feltett kérdéshez: mikor válik túl drágává a lakhatás, ami már az ország gazdasági növekedését és az emberek anyagi helyzetét is veszélyezteti? Az Egyesült Államokban a bruttó, adózás előtti jövedelem 30%-ában határozzák meg ezt az arányt. Ha ennél többe kerül a lakhatás, az már egyértelműen hátrányos a gazdaság szempontjából.

A példában szereplő San Franciscoban például szinte képtelenség tanárt találni az állami iskolákba, mert egyszerűen nem tudják a tanárok kifizetni a lakhatásuk költségeit a tanári fizetésükből. De még évi 100 ezer dollárból is (ami az amerikai átlag majdnem duplája) is elég nehéz kigazdálkodni a helyi lakásbérleti díjakat.

S vajon mennyire fognak korrigálni a bérleti díjak a következő válság hatására?

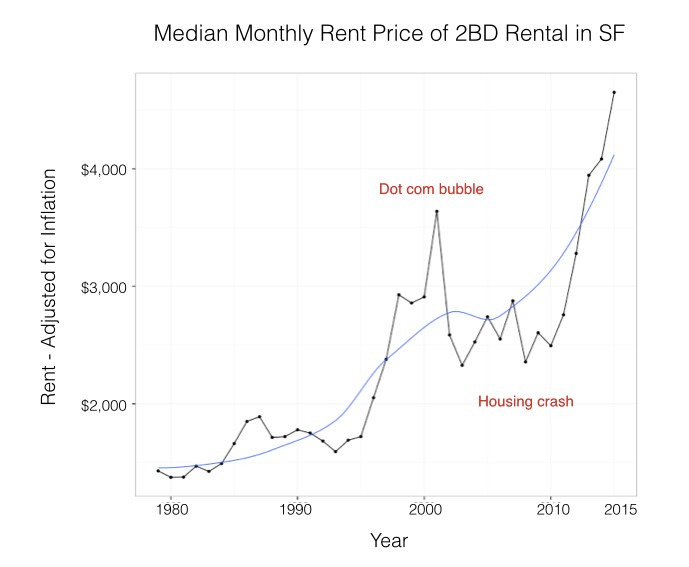

Ezt sajnos nem tudjuk, de azt igen, hogy mennyit estek az előző válságok alatt. Az alábbi ábra inflációval korrigált dollárban van és szintén San Franciscoról mutat adatokat (forrás).

Jó lenne egy magyar adatsor is, de amíg nálunk a lakáskiadások zöme még mindig feketén történik, felesleges reális magyar adatokra várni.

Jó lenne egy magyar adatsor is, de amíg nálunk a lakáskiadások zöme még mindig feketén történik, felesleges reális magyar adatokra várni.

Emlékszem, 2002-ben mennyire örültünk, hogy találtunk egy bérlakást Budapesten havi 70 ezer forintért, az autópályára néző ablakokkal ugyan, de legalább volt. Nos, azt a lakást 2012-ben is annyiért lehetett kiadni, vagyis 10 év alatt semmit nem változott az ára, hiába volt magas az infláció. Könnyen lehet, hogy most sem fognak radikálisan esni a bérleti díjak, csak nem is fognak tovább nőni a következő tíz évben.

S mennyire drága most a lakhatás Budapesten? Az átlagfizetés nettó 265 ezer forint a KSH szerint (bár ebben nincsenek benne a jellemzően rosszabbul fizető kis cégek adatai és a medián nem ugyanaz, mint az átlag), az átlagos bérleti díj pedig állítólag 140 ezer forint alatt van.

Vagyis egy budapesti kétkeresős háztartás jelenleg a nettó fizetésének alig több mint a negyedét fordítja bérleti díjra, de még rezsivel együtt sem sokkal többet, mint 30%-át.

Tehát a budapesti árak bár nem alacsonyak, de nem is elviselhetetlenül magasak.

Viszont Amerikában a fizetés kisebb hányada megy el élelmiszerre, ruhára, stb, így a 30% lakásra költése mellett marad elég

Győrben én úgy látom, hogy talán Pestnél is nehezebb a helyzet...

“Ha kisebbek lennének a lakhatási költségek, az ország versenyképesebb lenne, az emberek zsebében több maradna, aminek elköltésével több adó folyna be a költségvetésbe is.”

Ez a nemetekre is igaz? Vagy egy altalanos igazsag amiben persze mindig vannak kivetelek?!

András, te olvastad a cikket? Most költenek el 6 milliárd eurót, vagyis majdnem kétbillió forintot lakhatásra. Szerinted miért?

Zsiday május végi bejegyzése (zsiday.hu/node/1148) azt az általa is régóta mondott dolgot elemzi, hogy a jegybankok által mesterségesen és hosszan alacsonyan tartott kamat eszközár-emelkedéshez (akár buborékhoz) vezet, pl. az ingatlanpiacon is. (Ilyesminek lehetünk tanúi a magyar ingatlanpiacon is) A lakbér és az ingatlanár emelkedése között azért van korreláció és egyik sem jó...

Ugye a magas bérleti díj fizetése miatt kevesebb a megtakarítás, és az eleve magasabb ingatlanár még több idő alatt jön össze, max. az alacsony kamatú hitellel. Zsiday azt fejtegeti, ez társadalmi feszültségekhez vezethet, hiszen sokaknak így esélyük sincs saját ingatlanra. De ha az alacsony kamatú hitel (plusz egyéb támogatások) megszűnnek, az az ingatlankeresletet is csökkenti, és mivel az építőipar és a kínálat addigra pörög fel legjobban, lesz is majd korrekció az árakban, ami segíthet majd.

Az amerikai 30%-os határ a fiatalok fizetésére vonatkozik, míg a KSH adatgyűjtése a bérekről nem, mivel feltételezhetjük, hogy a 34 felettiek inkább felfele húzzák az átlagot, Budapest is közel van a határhoz, vagy át is lépte azt.

Az amerikai számítás egyébként 2 keresős háztartásra vonatkozik? Ugyanis a grafikon ezt nem írja.

Commenter, lényegtelen. Amíg egyedül vagy, kisebbet bérelsz vagy valakivel közösen.

@dee

Győr esetében hiányzik az a hatás amit Budapesten a közlekedésnek köszönhető , ráadásul Győr esetében a 2 legjobb közlekedési irány(Bp, illetve Sopron fele) inkább ront a lakáskínálaton.

Csakhogy nem mindegy mennyinek a 70%-a marad meg.

A mai magyar társadalmi iszonyokat figyelembe véve nem tartom szerencsés ötletnek az állami szerepvállalást az ingatlanépítésben...

Egyébként is sok egymásnak ellentmondó, hosszú távon ható következménnyel járnak az ilyen fejlesztések.

Viszont az állami jelenlétre valamilyen formában szükség van. A jelenlegi lakásállomány szerkezetének minőségi változtatására lenne a legnagyobb szükség. Piaci alapon, de állami támogatással. Ez nyilván csak a jómódúbbak számára lehet opció, az önerő előteremtése okán, az alsóbb osztályok megint lemaradnának, pont mint a mostani rendszerrel.

Nehéz ügy...

@Kiszamolo

Annyira nem lényegtelen, mivel a korreláció a bérleti díj és a "férőhely" között rendelkezik konstans taggal, azaz nem duplája egy 2 fős albérlet egy egy fős albérletnek, és ez jelentősen módosíthatja a számolást.

Nem mindegy, hogy 4-en bérelnek egy lakást és úgy olcsóbb egy főnek mint az ő jövedelmének 30%-a, vagy 1 főnek egy 1 fős lakás olcsóbb mint a jövedelmének a 30%-a. Illetve az sem mindegy, hogy hogyan állították elő ezt az adatot. Átlag bérleti díj / átlagjövedelem, vagy korrigálva férőhellyel, vagy xm^2 egy férőhely és úgy ...

Teljesen más eredmény jön ki az egyes módszerekkel.

én ezt egyben számolnám...lakhatás+közlekedés+élelmiszer…..és erre mondanám, hogy a jövedelem 2/3-a, ha elég,akkor nincs gond.....

Agglomerációban bérelünk 1.5 éve egy 100m2 lakást havi 200k+rezsiért. Gyűlölünk itt élni, mert az alattunk lakó szomszéd már a költözés közben belénk kötött annak ellenére, hogy napokkal korábban jelezte mindenkinek a közös kp, hogy költözés lesz és mindenki türelmét, megértését kéri. Ennek ellenére 3 lakó kötött belénk, szólt be. Az alattunk lakó viszont azóta is folyamatosan kötekszik és azon van, hogy elmenjünk innen. De nem csak vele van gond, alapvetően a társasházzal, a lakással is vannak komolyabb gondok. Decemberben járt le az egy évünk, azóta próbálunk elköltözni, egyelőre sikertelenül.

Én itthon dolgozom, a munkámhoz szükséges egy nagyobb, legalább 20m2 világos szoba és az itt tapasztaltak után saját családi házat szeretnénk venni. De egyszerűen 8 M Ft önerővel nem találunk olyan házat a környéken, amire nem kellene egyből rákölteni 5 milliót és m2, beosztásban is megfelelő.

A cikkben van egy felreertelmezheto resz: ketkeresos felallast emlit, illetve 140K alatti atlagos berleti dijat, es ebbol von le konzekvenciat - ami pontatlan, mert ketkeresos egy 2 v 3 gyerekes csalad is, ok meg akkora megfelelo pecot tuti nem talalnak 150 alatt

Nekem a berleti dijjal szerencsere semmi bajom, egesz jo aranyt kepvisel a csaladi budzsebol (17%), viszont minden mas pofatlan inflalodasaval nem vagyok kibekulve (elelmiszer 8 ev alatt tobb mint 2xesere nott pl), szolgaltatasok, biztositasok, utazas uzemanyag stb

Multkor volt egy diskurzus, mennyi kell ma az atlagszinvonalhoz pesten, s mindenki hulyenek nezett amikor 2 fore fejenkent kb 225-250et mondtam.... Aztan amikor numbeo is levezette h 160 per fo + lakhatas (140+rezsi 2-3 fele oszta) akkor mar nem is tunt hulye osszegnek 🙂

Amit az állami bérlakásokról írsz, az nagyon jó - lenne. De ez itt Magyarhon, ahol egyrészt sógor-koma kapná meg, mert mindenkinek kéne az olcsóbb lakás, másrészt meg a közvélemény nyomására úgyis szociális alapon lehetne hozzájutni. Azaz azok, akik normál keresettel, normál feltételekkel normál áron bérelnének, kimaradnak.

Legalábbis én úgy látom, hogy "normálként" - értek ezalatt adózott fizetést, normál körülményeket, normál gyerekszámot, normál életvitelt - mindenből kimarad az ember, itt nekünk babér nem terem. Vagyis igen, ha termesztek magamnak a saját erőmből.

Sajnos ami működik a Németországban, az nem biztos, hogy működik Magyarországon.

Az, hogy az önkormányzatok és az állam hogyan gazdálkodik az ingatlanvagyonával, az már láttuk az elmúlt 30 - 40 évben. Fillérekért eladott önkormi. lakások, elkótyavetyélt állami ingatlanok (pusztítsd le, és add el olcsón csókosnak).

Emiatt én egy picit mindig megijedek, ha valaki az állami újraelosztás növelését célzó javaslatot tesz. Ez ugyanis annyit tesz, hogy a mi adónkból fog menni a játék, a hosszú távú kedvezményezettek pedig a rendszer kegyeltjei lesznek.

Továbbá előttem nem világos ez a piaci alapú állami lakásépítés és piaci alapú lakáskiadás sem. Ez mivel jobb, mint a vállalkozók által megvalósított lakásépítés és a tulajdonosok által megvalósított lakáskiadás? Semmivel. Az állam nem jó gazda.

Az állami lakástámogatás csak megemeli a lakásárakat, ahogy ezt pl. a CSOK esete is mutatja. De a folyamat ellenkező irányba is működik: a negatív állami lakástámogatás csökkenti az árakat. A negatív állami lakástámogatás leánykori neve: ingatlanadó. Az ingatlanadó, tágabb értelemben a vagyonadó az az egyetlen adó, amely csökkenti az árakat; persze ezzel csökkenti a vagyont.

Én továbbra is arra lennék kíváncsi, hogy hogyan fordulhatott ez elő? 2008-hoz képest mi változott? Akkor hogy nem lehetett forint alapon ilyen olcsó hitelt adni? Most miért lehet?

Azért ez a 2002-es 70 ezres lakás elég hihetetlennek tűnik nekem. Vagy nagy lakás volt, és azért volt ilyen drága? Én egy barátommal 2006-tól 2 külön nyíló szobás polgári lakást béreltem ennyiért, a nagy körúton belül. Tudom, megragadtam a post lényegét 🙂

A budapesti lakhatás szerintem az alábbiak miatt drágább annál, mint amit az átlag albérlet/átlag nettó sejtet:

- az átlag nettót felfelé húzza, hogy nem csak a kis céges fizukat, hanem a közmunkás fizut is kihagyják belőle.

- szintén felfelé húzza, hogy a gyes/gyed/hasonló anyáknak járó juttatásokkal nem számol az átlag nettó, Emiatt egy két keresős modellnél nem átlag nettó*2-vel érdemes számolni.

Nem szokás alapból idegenekkel közösen lakni. Ez nem lehet a számítás alapja. Én, ha idegenekkel laknék , akkor a jövedelem 10 százalékát is soknak tartanám.

Nem találom korrektnek, mikor azt vetik össze, hogy egyik városban X%-a a bérnek a lakhatás, mésijban Y%-a, és mivel Y jóval nagyobb X-nél, ezért utóbbi városban drágább a lakhatást. Ugyanis ehhez azt is kell nézni, hogy a helyi árak mellett mennyire elég a lakhatáson felüli átlagbér.

Másokkal közösen a jövedelem 10 százalékáért sem laknék. Közösen lakni nem életszerű.

Ami pedig az állami bérlakásokat illeti, az ugyanúgy nagy pénzszórás lenne, mint a csok. Kezdjük azzal, hogy az is ugyanúgy lekötne kivitelezőket, mert csodák nincsenek, az állam varázsütésére sem épülne még töb igatlan, mikor nagy a kereslet ingatlanra. Aztán az állam esetében ez drága lenne, lásd ócsai lakópark, lassú lenne, nem átlátható és nem hatékony. Miután felépülne, a jobb bérlakások haveri alapon kerülnének kiadásra, és mivel a piacot nem valószínű, hogy jól lekövetné, ezért ugyanúgy privilégiummá válna, mint ahogy a nem szociális alapú önkormányzati bérlakások is azzá váltak. Ami már a múltban nem működötty nem kellene erőltetni. Inkáb a jogi hátterét kellene biztosítania az államnak ahhoz, hogy megjelenjenek a kimondottan bérbeadásra szakosodott középvállalatok.

Kicsit úgy tűnik, mintha a bérleti díj és a lakhatás fogalmak összekeverednének. Rezsivel vagy anélkül értetendő az amúgy fiatalokra, azaz kezdő fizetésűekre vonatkozó grafikon és százalék?

Az infláció a nem számítják bele a lakhatás költségét. Szerintetek miért? Valós inflációt mi mutatja jobban?

A két háború közötti időszakban a befektetési alapok, nyugdíjpénztárak építettek bérházakat.

Ma is látszik többnek a homlokzatán erre utaló felirat.

Azt egy nagyon szerencsés konstrukciónak érzem, csak azon nincs pénze a politikusainknak.

Sőt, mivel az államtól függetlenítené a polgárokat, ezért sem tetszene nekik.

Még a németekről se gondolnám, hogy olyan hatékonyak lennének, hogy 4000€-ból tudnának egy lakást megépíteni. Egyébként érdekes, hogy lehozta ezt a hírt szinte minden média, de senkinek se szúrt szemet ez az anomália.

Hát igen, pont a lakhatáson kívüli jövedelem a döntő. Lennék én San Franciscoban havi 3000 dollárért, havi 9000 nettoból. Az jóval jobb élet, mint Budapesten 500 ezerből 170 ezer lakasköltség mellett létezni. De 1 millióból sem jobb Budapest , havi 300 ezres lakásköltség mellett.

A magyar kormány kimondott célja a még magasabb ingatlanárak. Ezzel mi a céljuk?

Kobe

2018-06-10 at 19:25

"minden mas pofatlan inflalodasaval nem vagyok kibekulve (elelmiszer 8 ev alatt tobb mint 2xesere nott pl), szolgaltatasok, biztositasok, utazas uzemanyag stb"

HAZUGSÁG!

A KSH szerint tökre nem igaz az élelem inflációja.

ksh.hu/docs/hun/xstadat/xstadat_eves/i_qsf003b.html

Vagy itt:

nav.gov.hu/nav/szolgaltatasok/uzemanyag/uzemanyagarak/Korabbi_evben_alkalma20150212.html

ksh.hu/pls/ksh/docs/hun/xstadat/xstadat_evkozi/e_qsf001.html

2010. októberében jelenlegi autómba az 1. tankolásnál 337,9 Ft/l áron tankoltam. Tegnap 389,9 Ft-ért. Ez 15%, 8 év alatt. Igaz közben volt 450Ft (2012. április) és 290 Ft (2016. február) is 1 liter 95-ös.

Sokkal inkább arról van szó - amit kiszámoló is írt - elinfláltad az életedet. Jobban keresel, több, mindenre költesz, hiszen megérdemled! legalábbis azt hiszed.

"A jelenlegi támogatás csak irreálisan megdrágítja az ingatlanok árát..."

Magyarországon is és más nyitott piacgazdaságú országokban is elsődlegesen a külföldi befektetők és a hazai ingatlanspekulánsok nyomják felfele az árakat. 2008/09-es válság idején soku(n)knak megingott a bizalma a bankrendszerben, és az alacsony kamatkörnyezet is az ingatlanok fele terelt mértéktelen tőkét.

Biztos szerepe van a CSOK-nak is, csak nem kell túlértékelni. Külföldi befektetők és hazai spekulánsok az igazi mozgatórugói az áraknak.

Szegeden a Cédrus Liget beruházás egy jó példája ennek, ami nem kiondottan CSOK-osoknak épül: youtube.com/watch?v=KHHCd1zDUzk

@Kiszamolo

"átlagfizetés nettó 265"

Az átlag alatt 7 decilis van, csak mondom. Ilyen környezetben nem ér átlagfizetéssel példálózni. 🙁

A 80 milliós Németország 6 millárdot költ bérlakásprogramra, a 10 milliós Mo 2 milliárd EUR-t stadionokra.

@Zsolt: De, életszerű közös lakásban lakni. Azok a fiatal ismerőseim, akik felmentek Pestre dolgozni, szinte mind így laknak. Közösen bérelnek egy kétszobás lakást és ott laknak ketten. Sőt, itt vidéken is, fiatalok jönnek ide dolgozni és ők is így bérelnek. Nyilván családdal már ez nem opció, de egyedül nagyon is az.

Az allami berlakasokra szamoljunk ra itthon 30% korrupcios felarat is. Mi lesz olcsobb?

Kicsit vitatkoznek, de lehet, hogy csak magambol es a kornyezetembol indulok ki. A fekete kiadasrol.

Par eve mar normalis az adozasi teher, az iden januartol meg meginkabb. Az adoalapot lehet mar a bevetel es a koltseg kulonbsegebol is kepezni. Szoval szerintem egy h.lye szomszed, vagy egy idiota berlo miatt nem eri meg sunyitani. Mar ugy ertem, hogy vki barmikior felnyomhat.

Az ir peldat szoktam emliteni. Ott jar(t) adokedvezmeny, ha berelt ingatlanba lax, igy a berbevevonek erdeke a feher kiadas. Nagyon jol szabalyozott oda vissza, nem tortenhet meg, hogy honapikig nem tudsz kirakni az ingatlanodbol egy berlot, mint Mo-n. Le van szabalyozva az is, hogy mi a minimum, ha butorozottnak adom ki, olyan szintig, hogy hany bogre es kiskanalnak kell benn lenni minimum.

Reszletek. citizensinformation.ie/en/housing/renting_a_home/

Irnek hosszabban is, csak keves ez a 900 karakter

Az ingatlan.com-on ha egy hirdetést kedvencek közé teszek, de azt később inaktiválják, akkor is a kedvencek között marad, így ennek köszönhetően látom azt, hogy 3 éve egy a településünkön hirdetett, 2010-ben épült, 110m2-es igényes ház havi 169+rezsiért volt hirdetve, ami akkor teljesen reális ár volt. Most ha ezt a házat meghirdetnék min. 250+rezsi lenne, de a mai árakat elnézve,lehet elsőre bepróbálkoznának 300+rezsivel és jelentkeznének rá!

Ki bírja ezt kifizetni???

Nekünk családi házra van szükségünk, de egyszerűen Pest megyében nincs olyan kiadó ház, amiért is ki is fizetnék havi 200-220+rezsit, mert olyan házakat adnak ki ennyiért, amiknek a 25 év alatti felújítása annyiban merült ki, hogy kifestették meg vettek új wc deszkát.

Ha akad egy-egy ennyiért kiderül, hogy közben eladó a ház vagy a ház nem is ház, csak házrész közös udvarral, vagy nem kiadó annak, akinek macskája van.

"Ha ahelyett, hogy a CSOK miatt megfizethetetlenné váló ingatlanokkal lehetetlenítik el a lakáshoz jutást, inkább bérlakásokat építenének, azzal csökkennének az ingatlanárak és a bérleti díjak is."

Ebben nem vagyok biztos. Ha az állam megjelenik mint megrendelő, mindenki neki akar dolgozni (közvetve persze, mert biztosan ott is lenne egy nemzeti bérlakásépítő koncesszió), mert ott a pénz nem számít és biztos lenne a megrendelés hosszú távon. Továbbá ott aztán senki nem foglalkozna a minőséggel, ahogy az lenni szokott az állami megrendeléseknél. Ilyen helyzetben egy átlag magyar aki saját házat szeretne ugyanúgy nem találna egy épkézláb tervezőt, sem egy megbízható kivitelezőt, mint most, vagy ha találna azt aranyáron. Szerintem ugyanaz vagy még rosszabb lenne a helyzet ebben az esetben, úgyhogy Isten ments hogy az állam itt is megjelenjen, mint megrendelő.

Papíron nem drága a pesti bérlés, de tegyük hozzá hogy kicsit más minőséget jelent pl. egy holland átlag lakás mint egy magyar.

Budapesten ma is lehet bérelni 100K+rezsiért egy elfogadható lakást v. 70K körül egy szobát. A 70K megfelelő egy személynek, a 100K+ rezsi pedig megfizethető 2 keresős családnak még alacsony fizetésnél is.

Szvsz. nincsen Budapesten ingatlan bérleti probléma és amíg a megtakarítások jelentős része ingatlanba megy és nagyon sokan ebből élnek meg, nem is várható, hogy ingatlan bérleti probléma legyen. A kínálat legalja megfelelő az alacsony jövedelműeknek. A teteje pedig azoknak, akik nem akarnak ingatlanba beruházni. Nekem van egy milliárdos ismerősöm (valahol 1-10 között, nem a top 100...), akinek még soha nem volt saját ingatlana, pedig egész életében Budapesten élt és most már 50 körül van....

@zsolt

"Nem szokás alapból idegenekkel közösen lakni."

És ki mondta, hogy idegenekkel? 🙂

@Ordas :a KSH adatai valamikor jo 10evvel ezelott voltak realisak, azota kb kormanymegbizasra gyartja a szarnyalast alatamaszto statisztikat. A fogyasztoi kpsarakat ugy valogatjak ossze hogy nagyobb erteku taryos fogyasztasi cikkek (amiknek alacsony bolt az inflaja) is bennevan igy az lefele huzza az egeszet

Az elelmezesi szokasaim speciel semmit nem inflalodtak, max annyit hogy nem bkvval hanem kocsival megyek, ettol figgetlenul irdatlan sok a szar minosegu aru, dragan.

Ez koszonheto az EU es honatyaink mezogazdasagi amokfutasanak, egykor a monarchia eleskamrajakent emlegettek minket, most meg van import gorog barack 700ert meg import cseresznye 1200ert.....de ugy ez se valtozott? 🙂

A tobbi tetel inflalodasa szinten kulso - pl a biztositasokat sem en kertem hogy tobbet fizetnek, 4 bonuszfokozat ugras utan legyen jo 20%kal dragabb mint amikor A00 rol indult 😀

@Kiszamolo

Már kérdeztem párszor, de felteszem most is, mert én nem találtam: van valakinek adata arról, hogy mennyi CSOK lakás épül? Mert szerintem minimális az összvolumenhez képest.

Viszont! Az államra egy zacskó szemetet nem bíznék, nemhogy bérlakásprogramot. De nemcsak a magyarra, a németre sem. Pl az allami bank ott sem lett egy nagy siker a válság alatt. Egyszerűen nem jó gazda.

A kiadás népszerűsítésére:

Ingatlanadó, de mindenek előtt

Rendes szabályozás, hogy ki pehessen tenni azonnal a nem fizető bérlőt, gyors eljárással ráterhelni a bérére a tartozást, etc. A szocialista maradványokat meg törölbi a rendszerből.

Közepes meretu nemet varosban keresunk most eppen uj lakast/hazat berelni, de egyszerüen katasztrofalis a helyzet. Itteni viszonylatban is jonak szamit a fizetesem, de ugy nez ki, hogy nem talalunk megfelelo helyet, ha nem fizetem ki a felet, vagy meg tobbet. Ami uj lakast hazat epitenek, azt pedig nem csalaldosoknak szanjak. Minden valamirevalo hirdetesre, ha egyaltalan van, vagy 50 jelentkezo lesz fel oran belul es persze a gyerektelen, közepkoru hazasparnak, kutyaval adjak inkabb ki a 120nm-es hazat...

Kedves Kiszámoló, örömmel szoktam olvasni a bejegyzéseidet, de most szerintem nagyon elcsúszott a számítás.

Az amerikai statisztika EGY keresővel számol és max. 1 hálós lakással, nem pedig házaspárral, mint Te. Így a 30%, amit kihozol, valójában több, mint a kétszerese, kb. 70%, ami brutálisan sok.

Két keresőnél már nem ilyen kategóriájú lakást néznek, hiszen ott családdal számolnak, és 3 hálós ingatlannal. Ha tehát egy házaspárnak 530 ezer forintos bért számolunk (KSH), akkor ne 140 ezres bérleti díjat vegyünk, hanem egy 3 hálós lakás bérleti díját, ami simán 300-350 ezer forint Budapesten. Rakd rá a rezsit, és kijön, hogy a lakhatás ebben az esetben is elviszi a fizetésük 70-80%-át.

Bevallom, hogy nem is tudom, ki bérel ilyen árakon ilyen tömegesen lakást Budapesten. Néhány külföldi diák, expat, jól kereső informatikus OK, de a többiek??

@ Kenrich

10 éve sokkal magasabbak voltak a kamatszintek szerte a világban, ha pedig dollárra/eurora magas kamatot lehet kapni, akkor a Ft kamat se lehet sokáig alacsony, mert jelentősen le fog értékelődni. Ezért is pofátlan hazugság amikor ártunk és ormányunk a saját eredményének állítja be az alacsony kamatokat. Hozamsivatag volt/van régóta szerte a világban (kivéve pár országot ahova nem nagyon akar senki befektetni, nem véletlenül), ezért lehet alacsony kamat a Ft-on. De ha mondjuk az USD kamata megint felmegy 5%-ra, akkor a Ft se maradhat 2%, különben 400Ft lesz egy USD ára.

@mage

"Még a németekről se gondolnám, hogy olyan hatékonyak lennének, hogy 4000€-ból tudnának egy lakást megépíteni. Egyébként érdekes, hogy lehozta ezt a hírt szinte minden média, de senkinek se szúrt szemet ez az anomália."

A magyar média összemosott két hírt.

Az egyik, hogy 6 milliárd euros lakhatássegítő programot indítanak:

pl. wallstreet-online.de/nachricht/10610973-bundesregierung-wohnungsgipfel-herbst-trendwende

A másik a koalíciós tervekről szólt, hogy a 4 éves időszakban 1,5 milló lakás fog épülni és lehetőleg megfizethetőek lesznek a bérleti díjak. Itt Merkel azt mondta, hogy "Wir wollen ... bauen". Vagyis mi építeni fogunk. Gondolom nem úgy értette, hogy Ő maga és mondjuk a kormány tagjai fogják a téglát rakni, hanem az ország. Szerintem ez az összes lakást jelenti, nem csak az állami építésűeket.

Mikor fiatalok voltunk és megoldandó lett a lakhatásunk, épp eladta már az állam/önkori a korábbi bérlakásállományt.

Viszont nálunk pl. egy halom volt katonai lakás az önkorié lett, felújították és lehetett "licitálni rá". No most a szabad szemmel alig látható fizetéseinkkel teljes mértékben esélytelen voltunk rá, mert 2 fizu és 0 gyerekkel krőzusnak számítottunk. (És mikor láttam, kik jönnek szóba, mint lehetséges szomszédok, végképp elfelejtettem az egészet.)

Tök hasonlóan működnének az állami bérlakások. Iszonyú drágán építenék meg, drágán üzemeltetnék és a kiutalásoknál lenne persze szabályrendszer, de abba a két keresős, kevés gyerekesek valahogy nem férnének be; ellenben az ilyen-olyan funkcionáriusok, természetesen, igen.

Ráadásul pár helyen (Bp., néhány megyeszékhely) esélyes stabilan nagy igény lenne rájuk. De máshol totál lutri.

Ráadásul az állami támogatás feltételei szerintem nem igazságosak, és reálisak. Mi két gyerek után nem kapunk támogatást a használt lakás vásárláshoz, mert túl drágán vesszük Budapesten ( 42 millió, fszt, kertes, felújított, lakás, 90m2). Csak 35 millióig van támogatás 2 gyerek után. Szerintem a lakás árak országrészekként változnak. Nem lehet egy győrit hasonlítani egy mátészalkaihoz, mégis a feltétel ugyanaz. Ráadásul 20% önerővel vesszük fel a hitelt, a de a vagyonszerzési illetéket rögtön be kell fizetni!!!! És ha bukom a lakást vissza tetszik adni, hiszen nincs már, sőt nem is volt vagyonom? Összességében cirka 4 millát bukunk a családbarát Magyarországon.

@svonk Akkor nektek meg szerencsetek van, hogy olyan kevesen jelentkeznek. Amikor mi kerestuk a lakast, akkor a hirdetest valami 300 jelentkezo utan zartak le, az volt a szerencsenk, hogy baratnom nem sokkal (orakkal) a hirdetes aktivalasa utan keresgelt, talalt es a mar kesz motivacios levellel jelentkezett. De mi is honapokig kerestuk a lakast, mire lett. Remelem sikerul hamarosan ingatlant talalnotok!

@headset A nemet politikus szajabol sok szo van amit nem tudok mar komolyan venni, es az a "wollen", vagyis akarunk. Es nem fognak semennyi lakast se epiteni. Ez a nagy nemet valosag.