Felhívtam a hitelügyintézős Gáborunkat, kíváncsi voltam, mennyire érintette a hitelkeresletet a nagymértékű kamatemelkedés.

A kereslet nem csökkent, hanem épp ellenkezőleg, nagyon felpörgött és tényleg ez a legjobb szó rá. Ennek oka, hogy mindenki siet, hogy minél hamarabb megkapja a hitelt, hiszen szinte hetente emelkednek a hitelkamatok.

Azonban mondott egy nagyon érdekes dolgot is: nagyon sokan, akik hitelkiváltásban kértek tőle segítséget, most visszakoztak, ahogy a miniszterelnök bejelentette, hogy meg akarja hosszabbítani a hitelkamat-moratóriumot. Úgy okoskodnak, hogy amíg tart a "rezsicsökkentett" hiteltörlesztés, addig spórolnak azon, aztán majd ha vége az ingyenebédnek, akkor fogják csak elindítani a hitelkiváltást hosszabb időre fixált kamatokkal.

Gábor azt mondta, nem egy-két ügyfél akar ügyeskedni így, hanem jó sokan.

Ez a technika vagy beválik vagy csúnyán ráfizetsz, attól függően, tudnak-e még tovább emelkedni a kamatok.

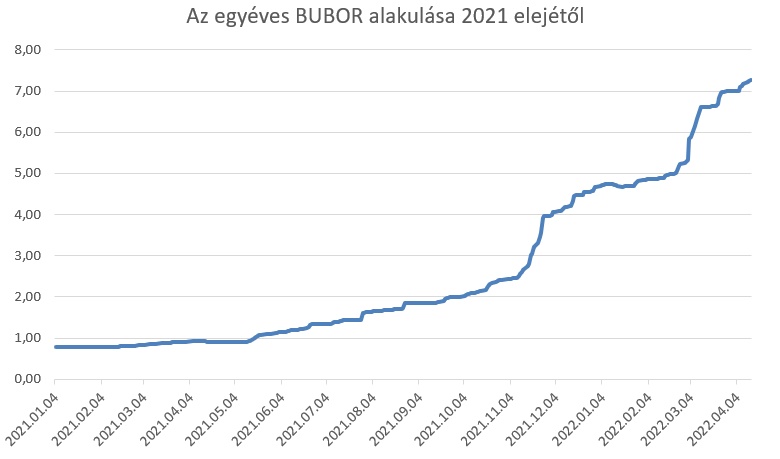

Dióhéjban miről is szól a törlesztőrészlet-befagyasztás? A kormány kitalálta, hogy minden jelzáloghitelnek, aminek 2021 október vége és 2022 június 30 között van a kamatfordulója (ez a jelzáloghitelek egyharmadát jelenti), nem változhat a havi törlesztője a nyár közepéig, a veszteséget a bankoknak kell lenyelniük. (Ez mintegy 30 milliárd forint lett volna, de azóta még több, ahogy lendületesen nőnek a kamatok.)

Egy éves kamatperiódusú hitelnél, ami a BUBOR-hoz van kötve, azt jelenti, hogy a jelenlegi állapotot figyelembe véve, most 5,04 százalékponttal kisebb a havi törlesztője, mint annak lennie kellene. (A hosszabb kamatperiódusú hitelek jellemzően a BIRS-hez vannak kötve, de a logika hasonló.)

Nézzünk egy eredetileg húszéves, 20 millió forintos hitelt, aminek a kamata volt tavaly októberben 3,4%, a törlesztőrészlete 115 ezer forint most, a befagyasztás nélkül lenne 173 ezer forint. Ha még két hónapig tart a lehetőség, a megtakarítás 116 ezer forint, ha meghosszabbítják még hat hónappal (remélem azért ennél több eszük lesz, hiszen már lement a választás), akkor a nyereség további 328 ezer forint.

De mi történik akkor, ha folytatódik a kamat emelkedése és fél év múlva két százalékponttal magasabb kamaton tudnád csak fixálni a kamatot, mint most?

A példa kedvéért még legyen hátra 15 év a hitelből és mostani 8,44% helyett 10,48%-os kamat mellett fogod tudni kiváltani fél év múlva.

Ha most váltanád ki egy 15 éves hitelre, a fennálló tőketartozásod 17,6 millió forint. A havi törlesztőd 173 ezer forint lesz a következő kamatfordulóig. Kamatra összesen ezzel a kamatlábbal 13,5 millió forint fog elmenni.

Ha később váltod ki a hitelt és közben tovább emelkedik a kamatláb még két százalékpontot, a havi törlesztőd 194 ezer forint lesz, kamatra összesen 17,3 millió forintod fog elmenni.

A különbség 3,8 millió forint, amit ugyan az inflációval korrigálni kellene, de ennyiből is látszik, hogy maximum 3-500 ezer forint nyereségért kockáztatsz elég sokat. (Csak akkor nyersz ennyit, ha tényleg meghosszabbítják a befagyasztást.)

Ha csak további 0,3 százalékponttal fognak nőni a kamatok, már semmit nem nyersz a várakozáson, akkor sem, ha év végéig meghosszabbítják a kamatbefagyasztást.

Ha úgy gondolod, hogy nem fog tovább nőni a forint kamatlába vagy akár csökkenni is fog, akkor jó stratégia a várakozás. Ha attól tartasz, hogy van még tér felfelé, akkor érdemes lépni minél hamarabb.

Mit tegyél, ha szeretnéd kiváltani a hiteledet egy hosszabb kamatperiódusú vagyis tovább fix törlesztővel rendelkező hitelre?

A legkézenfekvőbb első lépésként megkeresni a bankot, ahol felvetted a hitelt és tőlük kérni ajánlatot. Ez a legegyszerűbb módja a váltásnak, de nem biztos, hogy a legolcsóbb is.

Érdemes más banktól is ajánlatot kérni, hátha máshol alacsonyabb kamattal kapsz hitelt a hátralévő 10-15-20 évre. (Itt azonban ne felejtsd el, hogy a kiváltásnak lesznek további költségei is ahhoz képest, mintha a saját bankodnál maradtál volna. Kamatemelkedés esetén kamatfordulókor ingyen előtörlesztheted a hiteledet akár egy másik hitellel is, de lesz egyéb költséged, mint új értékbecslés és hasonló kiadások. )

Ha akarod, hívd fel a Gábort, ő tud neked segíteni. Talán még egyszerűbb, ha mindjárt elküldöd neki e-mailben a mostani hiteled paramétereit és az ajánlatot, amit kaptál a saját bankodtól, plusz a jövedelmedet, így egyből meg tudja mondani, érdemes-e másik bankhoz menni. (Vagy töltsd ki a kérdőívet az oldalán és írd bele a megjegyzésbe, milyen hitelajánlatod van, ha már van valamilyen.)

S ideje elgondolkodni azon, hogy hosszabb időre fixáld a hiteledet, mint az először tetted. Ez drágább lesz ugyan, de most már tudod, miért lett volna jó eredetileg is legalább tíz évre fix kamatot kérni. Nagyon sok embernek most fordul az ötéves kamatperiódusa és lesz sok meglepetés nyár közepétől, az embereknek fogalmuk sincs, mennyire megugrott a forint kamata a befagyasztás alatt.

További hab a tortán a magas infláció, ami miatt egyre többe kerül az élet az embereknek, egyre több megy el a megélhetésre és emellett lesz akár 40-50 ezer forinttal magasabb is a hiteltörlesztési kötelezettség havonta.

(Mivel a BIRS nem nőtt annyival, mint a BUBOR, illetve a hosszabb futamidőknél alkalmazott BIRS értékeknél eltűntek a különbségek, már nem akkora a különbség a rövidebb és hosszabb futamidő kamatai között. Ha úgy gondolod, hogy nem egyhamar fog visszatérni a (túl) olcsó hitelek kora, választhatsz hosszabb kamatperiódust is. Ha mégis leesik a kamatláb, még mindig ki tudod váltani akkor a hitelt. Ezért kérj ajánlatot 10-15-20 évig fix hitelre is. Az 5 évig fix és a 20 évig fix hitelek kamata között gyakran nincs fél százalékpont különbség sem jelenleg.)

SZVSZ ismét megmentik a hiteleseket. Volt is egy cikk erről a napokban.

Én nem aggódnék, bár nincs hitelem.

Erdemes figyelembe venni azt a jogszabalyt, hogy ha kamatperioduskor romlik a kamat, akkor ingyen fel lehet mondani a hitelt azaz vegtorleszteni. Meg a periodus elott be kell jelenteni a bank fele.

Olyanoknak lehet hasznos akik tudtak volna eddig is vegtorleszteni, de nem erte meg az alacsony kamatoknal. Vagy akik meg tudnak ugrani egy masodik hitelt atmenetileg -- ha egy tranzakcioban csinalod a hitelkivaltast arra altalaban nagyon magas dijat szamit a regi bank.

Érdekes kérdés.

Rosszul áll a költségvetés. Egyeztetnek a bankokkal, nincs már kampány. X összeget el lehet vonni a pénzügyi szférától. Első lehetőség, hogy legyen pár évre plusz adó. Második, hogy mentsük meg a változó kamatozású hiteleseket.

Szerintem nem racionális a második lehetőség, de félek hogy az fog történni.

Szomorú. Azokat is kompenzálják, akik addig nyújtózkodtak, amíg a takarójuk ért?

Melyik is ez a jogszabály? Ez mióta van?

A bank értesítője szerint 2,53%-al fog nőni a kamat, ami a törlesztőben 12,6 %-os növekedés. Istennek hála pont erre számítottam, így a törlesztőrészlet 970 Ft lesz... a tartozás 80 ezer Ft, amit végre végtörlesztek, mert az 5 év letelte után már nem kell plusz 300 ezer Ft kedvezményt visszafizetni.

Engem a diakhitel vissza fizetése érdekelne, hogy érdemes vissza fizetni, vagy amíg lehet addig halasztani érdemes?

Úgy számoltam, hogy évi 30-40e ft ot kell rá fizetnem kb. 1.9m ft ra. Ennél az osszegnel az infláció miatt kb. évi 150e. Ft a mínusz ha 8%-al számolok. Ha jól gondolom érdemes a kifizetést addig húzni amíg lehet?

Rafinál vagyok, kb 5 éve vettünk fel hitelt (20+M, 20év). Akkor alacsony volt minden és rárepültem a 6 havi buborra. Közben előtörlesztettünk fundamentákkal, így már majdnem csak a fele van meg. Kb fél-egy éve kezdtem érezni, hogy romlani fog a környezet, el is mentem a bankhoz, h fixáljuk le 10 évre. Kaptam is ajánlatot, jót, kb 5-10e-rel lett volna több a törlesztő. Aztán felhívtak, h a 2015 utáni hitelekre ez nem érvényes. A hitel lecserélése / kiváltása túl nagy macerának tűnt, így nem cselekedtem. Most év elején jött egy levél, h feb végéig lehet fixálni. Ezzel sem éltem, mondván itt a feltételek már nem voltak olyan jók és biztos nem fog ennyit romlani a környezet.. mintha ők tudták volna, h lesz a háború és odadobtak egy mentőövet, ami mellett én boldogan elúsztam. Azt hiszem jövő héten benézek megint a bankba, h most mit tudnak mondani.

Ezt nem értem. A választásknak vége, a pénzszórásnak nem. Most akkor végig igaza volt a Fidesz-nek és tényleg ennyire jól állunk?

Nyilván nem (lásd oktatás / kórházak) de mi lehet a terv? Mi értelme még jobban kivéreztetni az államot?

Fontosnak tartom és javaslom elsajátítani azt a beállítottságot, hogy a hitelre vásárolt ingatlan egy percig sem a vevő(k)é, hanem a hitelezőé.

Kondicionáld magad arra, hogy ha bedől a hitel, és ki kell költözni, akkor sincs itt a világvége, nem kell belebetegedni, elválni, alkoholistává válni, stb.

Az élet megy tovább, vagyis érdemes elgondolkodni egy "B" terven.

Mentsük meg szerencsétlen, átvert hiteleseket!

Éljünk a mának!

Aki meg addig nyújtózkodott, ameddig a takaró ért, az nagy ívben le van tojva.

Nagyon nem tetszik ez a kialakulni látszó újabb hiteles megmentősdi. Hagyják szépen bedőlni azokat, akik felelőtlenek voltak.

Ideje lezárni a Kádár korszakot végre.

Sziasztok

Nem értem hogy miért emelkednek a kamatok. Tudom, BUBORhoz van kötve. DE a bankok még mindig csak a lekötött pénz után CSAK 0,5 százalék kamatot adnak, vagy mèg annyit sem. Nagyon sokan tartják itt a pénzt van róla statisztika is. Ezért a banknak nem érdeke ezt a kamatot emelnek ha ennyien tartják itt a pénzt. Még nem vették ki annyian, hogy megérje emelni. Magyarul a banknak van rengeteg olcsó pénze. Ezért akkor a kamatfelárral tud működni hogy akkora lesz a nyeresége, mint még sose. Jól látom a helyzetet?

Ismerősi körökben is vannak bajok.. 1-2 sör után ezek jöttek elő:

- felvettük a babavárót, gyerek nincs de a támogatás több mint fele sincs már (telefon, autó, nyaralás..) kicsit megromlott a viszony is emiatt..

- hó végére teljesen kicsontozzuk magunkat a hiteltörlesztő emelkedéssel meg a drágább élelmiszerrel. (20év hitel, változó kam.)

Őszintén szólva nem értem az optimizmust. A szomszédban háború dúl, ami egyre durvább, logikus magyarázatok vannak hogy miért lesz válság.

Itt a cikk példájában le van írva h kb 500e Ft nyereségért kb 4 millió ftot kockázatsz. Mindezt úgy h senki nem érti h miért megy tovább hazánkban az adakozás. Szóval senki sem tartja lehetetlen scenarionak hogy minden drága lesz, az élet nehezebb lesz. Akkor egyszerűen miért téma bárkinél is hogy "ráérünk még variálni"?

Lehet h én értettem vmit félre? Rossz információ forrásból táplálkozom? Nyissa fel vki a szemem nyugodtan, tényleg érdekel a másik nézőpont. Köszi!

Baromira nem érdekel az egész. Nyártól már nem az én adómból fizetik a tücsköket, az ügyeskedők meg végül úgyis mindig megszívják. Egyszerűen azért, mert Magyarországon az emberek tényleg csak ügyeskednek, bárminemű tudás vagy tudatos tervezés nélkül. És kockán sem lehet ugye folyamatosan két hatost dobni.

Miért kell bárkit is megmenteni? Amikor felvette a hitelt nem figyelt annál a résznél, hogy nem ajándékot kap hanem kölcsönt? Abba kellene hagyni ezeket a mentő akciókat mert soha senki nem tanulja meg így, hogy nem kell mindent egyszerre főleg nem hitelből. Ha nincs rá pénzed ne vedd meg. Apámtól tanultam, de ma is igaz.

Én egyáltalán nem vagyok biztos, hosszútávon is ilyen magasak maradnak a kamatok. Aki most fixál, az simán lehet 2 éves távon már nem jár jól. Főleg ha pártunk és kormányunk fenntartja a kamatstopot.

Persze ha nem marad a kamatstop, az 1-2 évig fájni fog... Főleg ha mellette recesszió lesz meg megszorítások. De akinek elég vastag a biztonsági hálója, összességében simán jól járhat, ha kivár.

Valamennyi kamatemelés lesz még de sztem egyértelműen az infláció segítségével akarnak úrrá lenni a növekvő adósságon. Ráadásul a bankok jövedelmezősége kimagasló volt mostanában, úgyhogy sztem simán benne van a moratórium fenntartása. Tipikus Fideszes húzás lenne. Más kérdés hogy burkoltan ismét az eladósodást támogatnák, és persze a moral hazard is ott van.

@kommentelek

Egészen pontosan mikor és hogyan lettek megmentve a hitelesek?

Nagyon unom már ezt a szöveget.

Amit eloben lattam: 2008 ban felvett 20m ft frank hitel, 20m befizetve kb 8 év alatt, a törlesztőreszlet haromszorosanal elengedve már csak 55m-t kért a bank.

A bank vitte a hazat, a maradékot kegyesen elengedte. Tényleg irigylésre méltó.

Elhiszem, hogy voltak lehetőségek amin az ügyes és okos emberek nyertek, de az átlag biztosan nem ez volt.

Aki ezt irigyli, az csinalja, de a szerencsétlenek irigyleset és szidasat abba lehetne már hagyni.

Közben tombol az infláció 10% környékén?! További drágulásokat vizionálnak az élelmiszerekre (+10-30%) a háború miatt. Ha elengedik a rezsicsökkentést (erre átlag +30e körüli összeget említettek) és a rögzített üzemanyagárakat (+30%) az sok családnál szűkítheti az anyagi mozgásteret. Sokan belefutnak a magasabb hiteltörlesztőbe. Fizetésemelések nem kompenzálják ezeket.

Szerintem az életszínvolnalból kevesen akarnak engedni, pl. nyaralás, alma telefon, stb. Inkább a jövőbeli dolgok felélése kezdődhet meg, pl. nyugdíjmegtakarítás, félretett pénzek elköltése.

Melyik ágazatok zuhannak be, ha engedi ezt állambácsi? Az építőipar, amit a gazdaság húzóágazataként tartanak számon, esetleg a turizmus? Vagy megkezdődik valami újabb pénzosztás...

Érdekes időszak előtt állunk.

@.....

... és a vagyonom devizában, magyar ingatlanokban, stb. lenne, de a haveri bankoktól kapott hiteleim forintban, akkor folytatnám a pénzszórást az államon keresztül, hogy értéktelenedjen az a forint de sürgősen.

@kislany-a-kocsibol

Attól függ, hogy mit csinálnál a pénzzel. Elvernéd, vagy befektetnéd? Első esetben inkább fizesd vissza a hitelt.

@kommentelek Mit csináljanak ha itt a Kádár korszakra van a legnagyobb igény ? Akkor teljesítik. Ezeket a középosztálynak odadobott lehetőségeket ki kell használni, aztán amit spórolsz azt meg jó helyre befeltetni mert nyilván egyszer meg kell fizetni az árát és azok fogják a legtöbbet fizteni akik a legjobban igénylik a Kádár korszakot. Én még bent maradok a rezsicsökkentett kamatba amíg ki nem fut, 3 havi buborhoz vagyok kötve, majd mielőtt kifutna, azonnal végtörlesztek, csak azért nem most mert önsegélyezőkből havonta fizetik ki a pénzt ha küldöm a törlesztőigazolást 😉 Éljen a párt !

@lolo

Nincs itt semmi látnivaló! Az ingatlanpiac tovább dübörög! Veszik fel a hiteleket úgy, mintha tényleg nem lenne holnap. Aki árcsökkenésre vár az csalódni fog. Most már ti is látjátok, hogy ami az elmúlt 1 évben történt az nem a választások miatt volt és az őrület tovább folytatódik. Jeleleg egy panel lakás 40 000 000 ft Zuglóban és hamarosan lesz az 50 000 000 ft is.

Most még nem késő! Ez az ideális időpont a jó beszállóra az ingatlanpiacon!

@geri : A bankok szerintem nem a háborút látták előre, hanem azt, hogy az infláció el fog indulni. (És ez magával vonzza a kamatemelést.) Márpedig el is indult. Ebben pedig semmi "összeesküvés" nincs, ez szakmai alapon megmondható volt.

Van egy alapelvem, amit sajnos nem tudom miért nem követ az emberek nagyon nagy része:

"Mindennek megvan a szakembere, ha a fogam fáj, nem lakatoshoz megyek, hanem fogorvoshoz. Ha kitört az asztalom lába, akkor nem a kozmetikus fogja megjavítani, hanem az asztalos. Akkor a pénzügyekben miért hallgatunk a szomszédra? Megkérdezek egy pénzügyi végzettséggel rendelkező embert, és az ő véleményére adok. Ez is egy szakma, a szakmákat meg kell tanulni!"

És ha mégis a somszédra hallgattunk, akkor pedig küldöm szeretettel az Apostoltól a homokvár, légvár, kártyavár c. számból: "Utólag már sopánkodni kár" 🙂

Áldott, békés húsvéti ünnepeket!

Miklós, arról nem tervezel írni egyet, hogy az eddigi, passzív ETF (legyen az egy VWCE vagy S&P500) befektetés helyett mibe lenne érdemes gyűjtögetni? (Vagy akár átcsoportosítani.)

Az orosz agresszió miatt megnött a válság esélye (ami ugyebár eddig is itt ólálkodott), talán a pénznyomtatás is szünetel, infláció, stb, negatív hírekből van elég. 🙁

Te hogy látod?

A devizaadós mentést morálisan nagyon rossznak tartottam és tartom ma is. Az egyetlen dolog, ami miatt képes voltam lenyelni, az az, hogy olyan sokan szívtak vele, hogy ha mindannyiukat hagyták volna elúszni vele, azzal évtizedekre adósrabszolgaságba hajtották volna a nép jelentős részét. Az adósságfék szabályok bevezetése azt jelzi, hogy valamicskét talán sikerült belőle tanulni, legalábbis szabályozói oldalon. Most ugyanez megy, csak nem devizával, hanem változó kamatozással, azaz, hitelfelvevői oldalon nem látszik a kollektív tanulásnak semmi nyoma. Itt is várok valami szabályozást. Pl. amire én gondolok: 3-5 évnél hosszabb hátralévő futamidejű kölcsön kamatperiódusa legalább a futamidő felére fix legyen. Így pl. 20 éves esetén az első min 10 év fix, 10 év után marad 10 év, arra akkor min 5 évre fix, azután kb. 5 év marad. Addigra talán belátja, hogy a fix a legkevésbé rizikós.

Nekem csak az a kérdésem, hogy ha most van 10-15 m huf (hu+euro)az ember zsebében, mit csináljon hogy ne égjen el az inflációval? váltsunk ami tudunk eurora, vegyek garázst, parkolóhelyet, telket, zártkertet?

sokan vagyunk így akik már lakást nem tudnak venni, de az eddig megkeresett összeget sem szeretnék felélni.

köszi

@lolo

"Fontosnak tartom és javaslom elsajátítani azt a beállítottságot, hogy a hitelre vásárolt ingatlan egy percig sem a vevő(k)é, hanem a hitelezőé."

Én meg fontosnak tartom elmondani, hogy ez a sokszor hangoztatott kárörvendő álláspont mennyire nem helytálló.

Jogilag egyértelműen téves, ezt ki sem fejteném. Pénzügyileg pedig a banki értékesítést évekig tartó egyezkedés előzi meg, ahol a legkülönbözőbb megoldási javaslatok kerülnek elő (kamatperiódus, futamidő módosítás, tőketörlesztés felfüggesztése, stb.).

A kapitalizmus a hitelre épül. A hitel általában véve egy jó lehetőség, hogy egy szükséges beruházást (saját tulajdonú lakhatás) időben előrébb hozz.

De, felőlem aztán gyűjtögethetsz életed végéig egy lakásra, vagy szimplán bérelhetsz is.

Csak legalább egy pénzügyi blogon ne ijesztgessünk a hitellel, mint ami elhozza az embereknek a nyomort.

@ ....

Várnunk kell egy kicsit, még meg sem alakult az új kormány, jelenleg átmeneti időszak van. Orbánról meg tudjuk, hogy ilyenkor fontos posztokon is szokott cserélni, mindenki izgul egy kicsit a rezsimben, hogy hogyan fog dönteni az autokrata, ilyenkor a miniszterek nem az ország hosszútávú tervein törik a fejüket, Orbán meg annyira nem ért a gazdasághoz, hogy ezt egyedül eldöntse.

De minden bizonnyal a gazdasági főkutya, Varga Mihály bársonyszéke nincs veszélyben, és mivel az "ereszd meg" után most kell majd jönnie a "húzd meg" időszaknak, nem sok jövőt jósolok a moratóriumnak, ha már füstölni fog Varga számológépe.

@gretchen

Azoknál a babavárósoknál, akik nem tudták összehozni a gyereket a megbeszélt időpontra hosszabítás várható.

Ez hamarosan bejelentésre kerül. Nem a pénz kell ennek a rendszernek, hanem a gyerek. Így, aki a babavárosok bedőlésére számít csalódni fog. Nem kell visszafizetni ezt a pénzt sem.

@berlini pontosabban az adósrabszolga kell.

Ahol csúsznak, ott legritkább esetben van tényleges, egészségügyi gond.Nem tudom, kinek az ismerősei mire költötték a babavárót, az enyémeknél elég vegyes a kép, de az kétségtelen, hogy mind akarnak gyereket és amennyi lesz, annyit szépen fel is nevelnek majd. Itt is azok jártak jól, akik az elején felvették és ingatlanba/befektetésbe rakták. Nagyon sokaknak ez volt az egyetlen lehetőség a bármekkora saját vagyonra. Olyat is ismerek, aki a régebbi hitelét váltotta ki ezzel, plusz a nyelvvizsga -amniesztia miatt megkapta végre a diplomáját. Na, ők soha nem akarnak elmenni az országból, születnek szépen a gyerekek (az eredeti 1 helyett lesz 3), alapvetően szorgos emberek.

@hollos

1) Nem vagyok kárörvendő, mert lelki szemeimmel látom a tönkremenő családok miatt szenvedő gyermekeket.

2) Ha neked a jogászok firkálmánya fontosabb mint a valóság, akkor gondold azt, hogy Tied a lakás, csak van egy kis széljegyzet.

3) Vettem fel hitelt, megforgattam legálisan, visszafizettem egyben, és a számlavezetőm attól kezdve morcos lett.

4) Ha a bankrendszer százmilliárdokat tud kivenni a gazdaságból, akkor az tényleg jó lehetőség, csak nem a többségnek.

@berlini

Ez tömény cinizmus volt részedről ugye?

Amikor beüt az igazi gebasz, a lakásárak csökkeni fognak, euro alapon biztosan, egész egyszerűen azért mert eltűnik a vásárlóerő, akinek meg lesz pénze az kivárja a gödör alját.

Olyan lehetoseg nincs, hogy en ezt koszonom szepen nem kerem (mint a moratoriumot), es szamoljak csak ujra a torlesztot?

Van jegybank, aki épp szigorít, meg persze Putyinka is beleszólt, de az EKB nem fog szigorítani. Az első jelre csődbe menne minimum egész Dél-Európa. Személy szerint magas inflációra (10+%) és mérsékelt kamatokra fogadnék. Az pedig 10000%, hogy lesz adósmentés, a tücsköket mindig megmentjük, meg jó részük amúgy is kormánypárti.

Szerintem ez most 50-50. Ugy ertem, bekeidoben lehet ra fogadni, hogy "megmentik" a szent csaladokat, de most valahogy hosszu lett a megmentesre varok listaja, nem? Meg kell menteni a Forintot, a benzint, a lisztet, az olajat, a rezsicsokkentest, a gazdasagot a masodik beletolato kamiontol (a covid utan a haborutol), az emberek fizeteset az inflaciotol, a lakaspiacot a bezuhanastol, a haveri oligarchakat, a felelotlen babavarosokat, a nem fixalt kamatu hiteleseket.. meg ha tenyleg Orban hirtelen mintatanulova patyomkin-faluzza magat es nemet, holland es francia barataink onfeledt orommel pumpaljak tovabb a penzuket a mi kis fasiszta rezsimunkbe, meg akkor se 100%, hogy jut mindenkinek a zsetonbol.

Meg akkor jartok a legjobban, ha Orban apank Kadar apank nyomdokaba lep, es nyaklo nelkul veszi fel a hiteleket, mert kulonben siman lehet, hogy nektek nem jut hely a mentocsonakban.

Nem cinizmus! Komolyan írtam! Az ingatlanárak tovább fognak növekedni! 4 éve a gebasz beütéséről ír mindenki meg videókat készít. Ha 5 korona hullám lezárásokkal + háború nem ingatta meg a lakásárakat akkor már kb semmi sem tudja. Minden negatív hírre az árak csak emelkedtek és emelkedni is fognak ugyanis a negatív hírekből sem lesz kevesebb. Építőanyag árak az egekben! Munkadíjak szintén. Aki itt csökkenésre vár az egy másik filmet néz. Ezek már nem a 2000 és 2010 közötti évek. Szerinted ilyen ingatlanárak mellett a CSOK - keretet növelni vagy csökkenteni tervezik? Ha növelik esetleg ( 100 % ) annak milyen hatása lesz az ingatlanpiaci árakra? A vásárlóerő nem fog eltünni ezt sajnos hiába várják sokan. Aki hitelt vesz fel 30 évre annak kb mindegy, hogy 30 vagy 45 milliót vesz fel. Majd lecsuszkálják moratóriummal meg kamatbeavatkozássokkal vagy elnevezik valamilyen színű hitelnek.

@lolo Az igazán rossz a többségnek az lenne, ha a banszektor nem tudna ilyen eredményt felmutatni, mert az azt jelentené, hogy megállt a gazdaság. A bankok, hitelek nem ellenség. Az ellenség az, hogy emberek tömegei nem tudják jól használni a szolgáltatásaikat. Ha alul-, vagy ha túlhitelezi magát az ember, az is probléma. Ezt kéne normálisan megtanítani az iskolában, és akkor nem kéne attól félni, hogy a bank elviszi a lakást. Amit nagyon korlátozottan tehet meg, és amúgy nem is érdeke.

@gepesz

Es fegyvert tartottak az ember fejehez h felvegye azt a chf hitelt? 🙂

@lolo

Ahogy írták is, a bankrendszer sikere a gazdaság sikere is. Ebből egyébként Te is részesülhetsz, vegyél például bank részvényt.

Berlini pedig nagyon jól leírta, hogy inflcáiós környezetben az ingatlan árak sem csökkennek, ha a kereslet apad, az építések száma csökken.

De, a kedvezményes hitelekkel a kereslet is fenntartható. Mivel alapvetően kevés új ingatlan épül idehaza, ez mind támogatot hitelből fog megépülni.

Az más dolog, hogy ezek feltételekhez (gyerek) lesznek kötve. Magyarul, ha ingatlant akarsz bevállalod a feltételeket (gyerekek), esetleg fizeted (ha tudod) a magas piaci kamatot, vagy gazdaggá válsz és veszel készpénzért.

Kb. a középső opció fog kiesni teljesen.

@berlini A crash mindig akkor jön, mikor senki sem számít rá. Lehet összefüggéseket keresni de úgyis jön majd egy black swan amit senki nem látott előre.

@Gépész

2022-04-16 at 11:11

Szóval az van, hogy 2007 helyett 2012-ben sikerült csak ingatlant venni személy szerint magamnak, mert

- volt egy 2007-ben lajáró CHF hitelem, ami ugyan jól jött ki, de

- látszott, hogy a törlesztő össze-vissza mászkált, amitől ideges lettem kissé

- forint hitelt meg nem bírtam finanszírozni

Mindenki hülyének tartott, hogy nem akarok CHF alapú hitelt, a barátom, a szomszéd, a távoli család, mindenki.

Összefoglalva:

2008-ban a vak is láthatta, hogy baj LEHET a svejci franból (senki nem láthatta, hogy baj lesz, csak azt, hogy lehet): ha nem vagy képes ellenállni a sziréneknek, dugjál a füledbe viaszt!

Plusz:

Az hogy nincs meg az elsétálás joga BÁRMILYEN fedezetes hitelnél (beleértve az áruvásárlásit is: fedezet = áru maga), a szégyentelen jogászok dialadala a józan ész felett a korrupt politikusok (oldalfüggetlenül értendő!) segítségével.

@berlini A DH legutóbbi kitekintőjében azt hiszem 53% volt a befektetési eladás (3%rol ugrott fel!!!!) És 48% a befektetési vétel. Amikor már felerészben csak a befektetők adják veszik egymás közt az ingatlant, hát az már minden csak nem optimális beszálló. De te amúgy is csak trollkodni jársz ide, a portfolio lakás/ingatlan topickban rendszeresen lesajnálod a kiszamolós közösséget.

A hitelről mindig egy baráti pár jut eszembe.

"Van 10 milliónk félrerakva, felvessszük a CSOK-ot meg a babavárót, kicsit költünk belőle, akkor már 30. A ház amit kinéztünk az 70 milliót, de a bankban azt mondták nem probléma 30 évre adnak mellé 40 milliót. Hát nem kevés 30 év, de végülis nem akarunk onnan elköltözni meg semmi, úgyhogy hamarosan belevágunk. Vehetnénk kisebbet meg más környéken, de most nem mindegy hogy 20 vagy 40 milliót veszek fel? A törlesztőben annyira nagy különbség nincs, csak a futamidőben."

Szerintem mintapéldája a rossz hiteleseknek (meg az átlagnak).

Ezzel szemben másik ismerősöm (kb ugyanolyan anyagi háttérrel, mint a fenti pár tagjai) 15 millió önerővel rendelkezik, még 5 milliót gyűjt hozzá és felvesz 10 milliót. Kisebb lakás, kevésbé menő környéken. Valahogy ezt képzelem el jó hitelnek.

Több ismerőssel karöltve, egyöntetű a véleményünk, hogy az átlag mindíg meg lett mentve. Kormány nagyon sok szavazót nyert a "nem lesz háború itthon" kijelentésekkel. Természetesen senki nem akar háborút, de ezzel úgy látom lehet választást is nyerni. Gyakorlatilag a kormány védőszárnyaitól függünk, ha az nincs, akkor itt durva világ van. Nincs hitelünk, de én is látom hogy már rég házban lakhatnék a családdal és ha kell megment a kormány. Igaz ez pengeél. Sok prosztó él bele a világba, pár gyereket aláír és már verheti is el a pénzét. A nagy gyerekvállalás mellé az infrastukrúrát is fejleszteni kellene. Gyerekorvos, óvoda, bölcsöde, stb. Amennyiben baj van, akkor meg ott a kormány. Csak nem látja be a nagy átlag, hogy pl. a bank nem nyeli be a kamatminuszt, hanem majd a lakossági folyószámla költségeknél beszedi.

A bankszektor olyan pofátlan módon sarcol, amennyire akar és nulla kontrollal, nézzétek meg a számlavezetési tételeket. Hitelnél is nyíltan megy a kapcsolt termékek nyomása. A botrány csúcsa, hogy nem is kicsit emelkedő hitelkamatok és lassan 2 számjegyű infla mellett semennyire sem emelkednek a betéti kamatok. Ha vásárolunk - növeljük az inflát és több ÁFÁt fizetünk. Ha nem vásárolunk, akkor nézzük, hogy olvad el a pénzünk. Mindkét módon csökken a vagyon,

@berlini de már most sokan kiszorulnak a hitelből és ez még inkább így lesz. Eddigi bárki vehetett fel 20-30 milliókat gagyi fizetésre, ennek vége. Ingatlanba fektetni se olyan jó üzlet már mint eddig. Ha eltűnik a kereslet, az meg fog látszani a kínálat árán is, nem? És akkor még nem beszéltünk a közel félmillió potenciálisan bedőlő lakáshitelről. Amit lehet, hogy megmentenek, de sokan akkor se fogják tudni fenntartani a túlvállalt ingatlant. Az én ismerősi körömben is több olyan van, akiknek már 20 ezer forint emelés se férne bele és már gondolkodnak az előadáson. Elég csak megnézni az ingatlanos oldalakat, eddig orrba szájba tolták hogy kizárt az árcsökkenés, de már itt is 15-25%-os árcsökkenésről beszélnek 1-2 éven belüli.

Kiváltás előtt érdemes megkérdezni a bankot, hogy milyen feltételekkel lehet módosítani a kamatperiódust és ennek mi lesz a hatása.

Szerintem ez a legegyszerűbb, legolcsóbb módja a módosításnak. Költség nélkül tudtam módosítani egyről őt évre a kamatperiódust, így a jelenlegi 3.11%-ról csak 4.5%-ra nőtt a kamat. Ha maradtam volna egy éves kamatperiódusnál akkor 8% fölött lett volna az új kamat.

Ezzel nem értek egyet: "most már tudod, miért lett volna jó eredetileg is legalább tíz évre fix kamatot kérni." Ha három éve a hitelfelvételkor 10 évre fixaltam volna, akkor 4% fölött lett volna a kamat. Ehelyett 3 évig fizettem 2.2-3.1% közötti kamatot, közben előtörlesztettem és most az alacsonyabb tőkére fogok fizetni 4.5%-ot.

@ha-en-magyar-oligarcha-lennek Ebben van valami...

De tudod mit, nem érdekel. Én is úgy intézem, hogy devizában legyen a vagyonom nagy része.

Az emberek meg majd csak megtanulják, hogy a döntéseknek következménye van. Annak is, hogy milyen és mennyi hitelt vesz fel, és pl. annak is, hogy hova teszi az ikszet. (Bocs.)

Kíváncsian várom a nagy ilyen-olyan "mentéseket" és a nagy gazdasági mágusok megoldásait, hajrá. De lehet, hogy mégse követem majd, lesz más dolgom is, állítólag úgyis buborékban élek, legyen úgy.

Szerintem emeljük fel sz Áfát 30% ra és mentsünk meg minden hitelest! Hisz ez így igazságos/szerintük!

Gyanús nekem ez a nicknév.... 🙂

@-nb-

Minden szavaddal egyezek.

@lehet-viraglelku

Mondom, hogy nem lettek megmentve.

2010-ben a fentemlített jóemberek, azért szavaztak a Fideszre, mert majd Viktor megmenti óket.

Azóta meg a baloldalra, mert nem lettek megmentve.