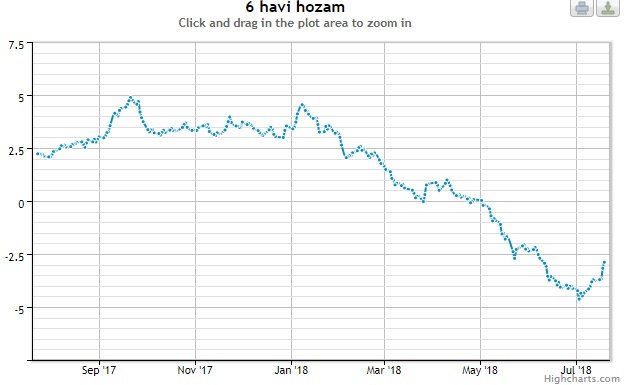

Sok pénztártag szembesült azzal, hogy a második negyedévben az MKB Egészségpénztár negatív hozamot ért el, van, aki 0,75%-os negatív hozamot realizált az egyenlegén.

Kaptam pár e-mailt, hogyan történhetett ez meg, ha csak kockázatmentes eszközökbe fektet a pénztár?

Az állampapír-hozamok emelkedésével (ahogy elkezdtek felfelé indulni a kamatok) a meglévő, alacsonyabb kamatozású állampapírok értéke esni kezdett. Ki venne kisebb kamatozású állampapírt teljes áron, ha ugyanannyiért magasabb kamatozású papírt is vehetne? Nyilván csak névérték alatt lehet eladni ezeket a rosszabb kamatozású állampapírokat.

Minél nagyobb a kamatemelkedés és minél nagyobb a hátralévő futamideje a régi állampapírnak, annál nagyobb áresést fog ebben az esetben elszenvedni.

Az OTP Maxima, ami hosszabb lejáratú állampapírokba fektet, az emelkedő állampapír hozamok miatt az év eleje óta 3,2%-os veszteséget hozott össze.

Ha azt gondolnánk, megtaláltuk a veszteség okát, akkor sajnos tévedünk.

Ugyanis a befektetési alapoknak naponta kell értékelnie a portfóliójukat, méghozzá piaci alapon. Ezért a kamatváltozás hatása azonnal jelentkezik a befektetési alapok értékelésében, napról-napra lekövetik a piaci árváltozásokat.

Az önkéntes pénztárak azonban nem így működnek, ők pénzforgalmi szemléletben csak a pénzmozgást követik a portfóliójukkal kapcsolatban. Ha vásárolnak valamit, kiadás, ha kamatot kapnak, az bevétel. Ők nem értékelik át a portfóliójukat naponta a piaci árváltozások miatt, mert felesleges, náluk nincs olyan nagy pénzmozgás napi szinten. Nekik mondjuk van egy 10 éves állampapírjuk, ami évi 3%-ot kamatozik és így is tartják nyilván. Nem tőrödnek azzal napi szinten, mennyiért lehetne azt a papírt ma eladni a piacon. (Hosszú távon a két könyvelési mód ugyanolyan végeredményt ad, rövid távon komoly eltérés is lehet a nyilvántartott és a piaci ár között mindkét irányban.)

Ezért ez nem magyarázza a negatív hozamot.

Akkor talán kockázatos dologba fektet az MKB Egészségpénztár és azon lett veszteség?

Ha kockázatos dolgokba is fektetne az MKB Egészségpénztár, mint például az Életút, amelyik a befektetési politikája alapján akár 25%-ot is tarthat magyar részvényekben, akkor érthető lenne a veszteség, ha a tőzsde rosszul teljesített az elmúlt negyedévben.

Azonban az MKB Egészségpénztár nem fektet ilyenekben, csak magyar állampapírokba és jelzáloglevelekbe. Mivel nem értékelik át a portfóliót kamatváltozás esetén, mint fentebb írtam és negatív kamat nem érhető el se állampapíron, se jelzáloglevélen, nem vagyunk közelebb a megoldáshoz.

Mi lehet akkor a titok nyitja?

Két dolog történhetett.

Az egyik, hogy átrendezték a portfóliót, például eladtak hosszabb lejáratú állampapírokat. Ekkor szembesültek a piaci árral, hogy kevesebbet ér a piacon a kamatemelkedés miatt a régebbi állampapír, mint a névértéke, ahogy azt eddig nyilvántartották a saját könyvelésükben.

Ez veszteségként jelenik meg az eddigi értékeléssel szemben, de valójában ez csak könyvelési korrekció, hosszú távon valódi veszteség nem érte a tagokat.

A másik szintén könyvelési veszteség.

Ha vettek olyan állampapírokat, amiken volt felhalmozott kamat, akkor megint csak a pénzforgalom szemlélet miatt ez a felhalmozott kamat csak kiadásként jelenik meg.

Miről is van szó?

Az állampapírnak van egy névértéke, legyen a példánkban 100 ezer forint. Erre a névértékre egy év alatt kifizetnek 3%-ot, vagyis naponta ennek a háromezer forintnak a 365-öd részét. Ez a felhalmozott kamat, 200 nap múlva 1643 forintnyi kamat van már az állampapíron, amit majd kerek egy év múlva egyösszegben kifizetnek.

Ha ma megveszem ezt az állampapírt a 200 napnyi kamattal, akkor kénytelen vagyok érte 101.643 forintot fizetni, miközben papíron egy 100 ezer forintos államkötvényt veszek. Ez természetesen nem elveszett pénz, mert visszakapom 165 nappal később az ez utáni kamatokkal együtt.

Viszont a könyvelésben negatív hozamot fog eredményezni ez a technikai veszteség.

Több mint valószínű, hogy valamelyik eset a kettő közül (vagy mindkettő egyszerre) történt, ezért lett negatív a hozam. De reméljük hamarosan az illetékesektől is megtudjuk, miért is lett negatív a hozam.

Senki nem szereti a veszteséget, de túl nagy dolgot szerintem nem kell tulajdonítani a dolognak.

"Az egyik, hogy átrendezték a portfóliót, például eladtak hosszabb lejáratú állampapírokat."

Ha eladták alacsonyabb értéken, mint a névérték, akkor az realizált veszteség, nem csupán "könyvelési tétel". Vagy nem jól értem?

Orákulum, valódi veszteség nem történt, csak a két könyvelési mód közötti különbség az oka.

én megkérdeztem tőlük, ezt válaszolták:

A 2017. IV. negyedév végén azonban a sajátos, jogszabályból fakadó pénzforgalmi elszámolási szabályaiból és a kedvezőtlen befektetési környezet együttes hatásából adódott a IV. negyedéves időszakra realizált negatív hozam. Az éves hozam összességében pozitív volt.

A magyarországi hozamkörnyezet ugyanis a rövidlejáratú állampapírokon jelenleg nulla százalék közelében vagy az alatt van, azaz a befektetések az egészségpénztárak számára nagyon nehezen teszik lehetővé pozitív hozamok realizálását. Sajnos ez több éve fennálló tendencia.

Az MKB-Pannónia Egészség- és Önsegélyező Pénztár a vagyonkezelőjével együttműködve folyamatosan figyelemmel kíséri a hozamkörnyezet alakulását, és – szem előtt tartva a kockázatmentes befektetési célt – dolgozik azon, hogy a pénztártagok számára minden negyedévben pozitív eredményt tudjon az egyéni számlákon jóváírni.

Nem inkább a reálhozamokkal kéne számolni? Mert azzal még sokkal rosszabb a helyzet ... 🙁

A második verziót gondolom én is valószínűbbnek. A kamatokat évente kifizető állampapírok, amit nem kibocsátáskor, hanem később, kamatokkal növelve vesznek meg, azok az éves kamatfizetések után a könyvekben negatív előjelű hozammal szerepelnek egészen addig, amíg el nem érik újra a vételkori árfolyamot. Ez technikai, de igen megtévesztő gyakorlat. Nálam az értékpapír számlán is ez van mindig, negatív P&L-t mutatva. Ott ez tisztább (+ én tudom, hogy nem negatív ez a "kamat"), de a negyedéves "kamatelszámolás" az EP-nél megkavarja a dolgokat.

Én is írtam már az OTP-nek korábban, mert ott többször volt 0 közeli, kis, majd most már igen tetemes mínuszos negyedév is, és ők is azt írták, hogy éves szinten nézzem a hozamokat összesen (és így igazuk van; a mínuszos negyedéveket általában átlag feletti pluszos negyedévek szokták követni).

Az MKB Önkéntes nyugdíjpénztár is negatív hozamokkal örvendeztet mostanában, ami érthetőbb a részvények miatt.

@Befekteto, Ez a válasz a tavaly év végi negatív hozamra vonatkozott, most (2018 II. negyedév) megint negatív lett, a mostani veszteség ráadásul jóval nagyobb, mint a tavaly év végi. :-((

Kiszámoló, ezt a "csak" könyvelési veszteséget én se értem.

Ha eladják veszteséggel a mostani állampapírt annak reményében, hogy majd a helyette vett új többet hoz, akkor a régin igenis realizálták a veszteséget, nem? Ha majd az új papír magasabb hozama behozza ezt a veszteséget (illetve összességében többet hoz, mintha szimplán megtartották volna a régit, mert igazából csak akkor volt értelme az egésznek), akkor azt mondom, hogy ez jó döntés volt, de addig szerintem ez több, mint szimpla könyvelés.

Már csak azért is, mert az egészségpénztári számlán levő pénz elvileg egy likvid összeg, ha én most akarnám elkölteni, akkor pont úgy járnék, mint aki az OTP Maximáját pont most akarja (kell) eladnia.

Eddig volt olyan nyereség, ami könyvelési nyereség volt csak. Most lett ugyanilyen veszteség, most jelent meg papíron is.

Hosszú távon a kettő összege nulla.

2018. II. negyedévben volt 200'000 Ft április 10-től június 10.-ig a számlán. Ez alatt a két hónap alatt 1741 Ft negatív hozamot realizáltak. Ez hány % éves szinten?

Nekem is van náluk pénzük, de ennél nagyobb veszteség ér azzal, hogy készpénzben ülök a többi megtakarítással, mert riogatnak az összeomlással.

Amire a standard válasz az, hogy nem kell ezzel foglalkozni, bele kell tenni a pénzt részvényekbe, aztán azok majd visszajönnek hosszabb távon (10-15 év), ha beesnek.

Csak ez a válasz nem számol azzal, hogy a mennyiségi lazítás igencsak fújta az részvényeket az elmúlt 10 évben, és ha ez a láb kiesik a részvénypiac alól, akkor igencsak kérdéses, hogy megismétlődhet-e a mostani emelkedés, vagy inkább oldalazás jön 10 évig vagy tovább, egy elveszett évtized a részvényekben.

Ezzel az a gond, ha most van 3mio-m a szamlamon, amire most kapok minusz 20k technikai veszteseget, utana megszuletik a gyerek, kivedzem a 3mio-t, akkor bukom a jovobeli technikai nyereseget, mert mire az jon, a szamlaegyenlegem nulla koruli, es az arra juto aranyos nyereseg nulla.

Frank, ha pedig két éve volt 3 milliód, akkor pedig ennyivel többet kaptál pluszban. Ez ilyen.

Én ebben az egészben azt nem értem, hogy mindig mindenki a hosszú távval jön, nem számít a befektetés mostani értéke, majd felkúszik 10-20 év alatt. De mi van, ha akkor lesz pont egy gazdasági mélyrepülés és nem ér szinte semmit, amikor épp nyugdíjba mennék? Akkor mégsem várhatok még évtizedeket!

Ugyanilyen probléma van a prémiumnál. Az arany középút utolsó negyedéves teljesítménye kb két havi befizetésemet vitte el. Az eslő negyedév is bukta volt, bár sokkal kisebb. Ki most a legjobb (ár/teljesítmény arány) a piacon? Lehet érdemes átvinni?

Nem tudom, hogy az EP hogyan működik, de az MKB önkéntes nyugdíjpénztára biztosan nem úgy, ahogy írod, hanem pont hogy piaci alapon számolják az aktuális árfolyamot, mint a befektetési alapoj. Ugyanis eleve államkötvény indexet követnek a portfóliók, így lehetett, hogy mikor a kiegyensúlyozott portfoliónak 88%-a államkötvénybeb volt, a többi részvényben, a hozanok meg már akkor is lent, akkor mégis 6-7% volt az éves hozam, mert még lejjebb mentek az állampapír hozamok. Szóval ha most komolyabb hozamenelkedés lesz, akkor kenényen esni fog az árfolyana az önkéntes pénztáraknak.

@Györgyi: a nyugdíjhoz közeledve át kell húzódni biztonságosabb befektetésbe. Azt szokták írni, hogy az 100 - életkorod százaléknyit tarts részvényben. Tehát ha 50 évesn már csak a felét, 60 évesen már csak 40%-ot, és így tovább.

A kérdés inkább az, hogy ez milyen részvénnyel működik? Csak amerikai részvényindexekkel? Vagy közép-európaiakkal is?

@dawid nekem a prémium ep évek óta nyereséget fizet, most se volt másképp

Györgyi, "De mi van, ha akkor lesz pont egy gazdasági mélyrepülés és nem ér szinte semmit, amikor épp nyugdíjba mennék?..." 1) Elvileg ezért van az a szabály az önkéntes nyugdíjpénztárakban, hogy amíg fiatal vagy, nagyobb kockázatú, de hosszabb távon nagyobb hozamot igérő portfóliókba teszik a pénzed, majd ahogy közelítesz a nyugdíjkorhatár felé, átsorolnak kisebb kockázatú portfóliókba. Ebben az időszakban szerintem érdemes nagyon figyelni és szükség szerint az átsorolás időzítésébe belszólni, ehhez jogod van. 2) Mondjuk az EP megtakarítás nem ilyen célú, itt inkább folyamatosan a befektetés biztonsága az elsődleges szempont...

Egyébként itt van a pénztár befektetési szabályzata:

mkbep.hu/dl/media/penztar/mkbep_befpol.pdf

Elvileg kiemelten törekednek arra, hogy minden negyedéves hozam pozitív legyen. Hát ettől most elég messze voltak. :-(((

Nem állítom, hogy nagyon figyelmesen olvastam, azt még kevésbé, hogy értem is minden részletét, de nekem úgy tűnik, hogy kifejezetten törekednek arra, hogy minden negyedévre jusson kamat vagy lejárati kifizetés, ami szerintem azt jelenti, hogy az adott időszak hozama (vagy legalábbis annak jelentős része) ténylegesen realizált hozam, nem pedig csak könyvelt.

Ennek fényében azt gondolom, hogy itt inkább a második eset fordulhat elő, azaz esetleg olyan értékpapírt vettek, ami nagyon sok felhalmozott kamatot tartalmaz. Ha ez igaz, akkor viszont elég hamar vissza kell(ene) jöjjön a most "elvesztett" hozam. Nagyon remélem, hogy így lesz.

(folyt...)

Ha viszont az első eset (azaz még nem lejárt értékpapírok eladása, amely által realizálódott ezeken az általános kamatemelkedés miatti veszteség) áll fenn, arra két elméletem van.

Az egyik, hogy el kellett adniuk váratlanul sok értékpapírt lejárat előtt, pl. azért, mert váratlanul sokan váratlanul sok pénzt vettek ki és a likviditás biztosítása miatt kellett "feltörniük" még nem lejárt papírokat. Ez az eshetőség egy kicsit engem aggaszt, mert egy ekkora pénztárnál a kiadások tipikusan jól becsülhetők, elég nagy ingadozásnak kell egy ekkora veszteséget (esetemben pl. majdnem egy 1%, mindezt egy negyedév alatt) okoznia.

A másik, hogy átpozícionálták a portfólió időtávját, mondjuk azért, hogy a most eladott értékpapírok várható lejárati hozamánál az magasabb hozamot realizáljanak. Ezzel meg az a bajom, hogy a befektetési szabályzattal ellentétes (lenne).

@promontor +1

Szerintem is ha bármi miatt eladtad alacsonyabb árfolyamon, akkor veszteséget realizáltál és pont, ez nem könyvelési hókuszpókusz, hacsak nem pont azt vetted vissza helyette. (Persze korábban kaptál azért kamatokat, azt nem kell elfelejteni).

Éppen az a hókuszpókusz, ha névértéken mutatok ki a könyvekben papírokat, amelyek a piacon kevesebbet érnek.

És ha egy Görögország-szerű szituban 20%-ra esik a névértékhez képest a piaci árfolyam? Akkor is szépen kimutatgatom, hogy és hosszú távon tartom, és ez csak papír veszteség? És ha mindenki kivonja a pénzét, akkor nem piaci áron kell eladni?

Szerintem felesleges ezen spekulálni. Megállt a hozamesés, tán még emelkedés is jön lassan, szokjatok hozzá, hogy a kötvényalap jellegű dolgok, pláne ha alapkezelői költséggel is működnek, nulla vagy negatív hozamokat fognak produkálni, örüljetek, hogy ilyen sokáig szólt a zene, akinek szólt

Biztos az alapkezelő is ügyes volt... ja, jogy az az államiból magánosított mkb? Annak is kell élnie vmiből, most hogy össze-vissza adják benne a tulajdonrészeket. ☺

Nekem is itt van az ep, az elmúlt 15-20 évben nem volt rajta sosem több, mint 200k, de az is csak, ha készültem számlakifizetésre. Átlag inkább 30-60k.

Nem tudom, nekem az ep sosem befektetésnek számított, persze tudom, hogy az, de én nem kezeltemkezelte annak, csak adóvisszatérítésre.

Érdekes amit írsz, én is azt hittem hogy egyszerűen a hozam emelkedés miatt van. Így viszont nekem kicsit fura ez az egész. 14 milliárdos vagyonon egy negyedév alatt több mint 1% mínusz, ha kicsit számolgat az ember, ehhez nagyon durva átrendezés kell. Felhalmozott kamatokból teljesen irreális, még megközelíteni is ezt a volument, ahhoz a vagyon nagyon nagy arányát kellene befektetni egy negyedév alatt.

Na ha nem felejtem el, jövőre megnézem a jelentéseiket, és összehasonlítom a 2017-essel mi változott a befektetéseikben.

Csak Szólok, hogy az ÉLETÚT, az 2013 óta minden negyedévben pozítiv eredményel zárult annak ellenére, hogy elméletileg valóban 25% lehet a portfoliója részvényből. De azt sem feledném megemlíteni, hogy amúgy profik kezelik a pénzüket. Azt gondolom, a történet így kerek. Amúgy pedig a jelenlegi hozam környezetben pedig az MKB-hez hasonló befektetési politikával erősen korlátozottak a lehetőségek, így könnyen lehet negatív hozam.

Nekem elég rég van már az Életútnál pénzem és azt kell mondjam, hogy a mindenkori lehetőségekhez képest mind nyugdíj-pénztár, mind egészség - , és önsegélyező pénztár üzletágakban megfelelő hozamokat hoz. Amúgy a júniusi zárás a nyugdíj szegmensben itt is negatív volt, de nem rosszabb, mint máshol.

Hmm.... Van aki EP ben parkoltatja a penzet es a kamaton izgul? Ez technikailag miert jo? (komoly kerdes)

Azt hittem csak atfolyatni erdemes rajta az osszeget 750K ig az adojovairas miatt (zarolas - beutalas kiutalas), erre latom masok millakat tartanak rajta

Az egészségpénztár fenntartása pénzbe kerül. Sok pénzbe! A befizetésekből elvont és a működési/likviditási alapba tett összegek nem fedezik a költségeket. Ezért aztán kicsit trükköznek a pénztárak. Többféle trükk van. Az egyik trükk lényege az, hogy a befektetett pénz kamatait "sarcolják" meg. Amikor a hozamok jók, akkor ez fel sem tűnik. 7,2 vagy 5,8 észre se veszi senki. Most, hogy 1-2 % helyett negatív hozamot produkáltak, így már kilóg a lóláb, de majd ezt is "jól" megmagyarázzák.

Javasolt a befektetéseket olyan helyen tartani, aminek működését legalább alapszinten érti a befektető.

Ha a pénztárad állampapírban tartja a pénz 80%-át, akkor az elmúlt években többek között ők vásárolták fel az 1-2-3%-on kibocsátott magyar állampapírokat. Ha a hozam emelkedik a meglévő kötvények árfolyama esik, amit fel kell tüntetniük mint veszteség (feltételezem, nem ismerem a szabályozást). Emiatt a szabály miatt volt a korábbi évek nyeresége magas. Mert akkor estek a hozamok.

A magyar részvények szintén nem remekeltek az elmúlt negyedévben.

Az ilyen pénztárak, tulajdonképpen befektetési alapok némi fix állami dotációval és aki kicsit tájékozódik az könnyen utánanézhet a befektetési alapok átlagos teljesítményével és azt is tudja hogy 3-5 éves időtáv alatt még a jól menedzselt alapok értéke is volatilis. Illetve a múltbeli teljesítmény nem jelent garanciát a jövőre nézve.

Az lehet a probléma, hogy valószínűleg a az elmúlt évek hozamcsökkenése miatt a kötvények árfolyama 100% fölé került, akár 110% is lehet. Ha ilyenek vannak a portfolióban, akkor a papírok lejáratakor mivel csak a névértéket (plusz a kamatkupon) kapja vissza, egy egyszeri nagyobb veszteség keletkezhet, ezért kell évente legalább újra kötni, Ha nem teszik meg a végén lesz nagy veszteség. Persze lehet hogy más áll mögötte és nincsenek ilyen papírok, hanem piaci alapra értékelték. Bár akkor meg nagyobb lenne a mínusz.

Nekem is 9900 Ft veszteséget hozták össze a kb. 1.5 millióra.

Gyerek születés okán kivettem 1 milliót, kíváncsi vagyok a következő hozam mennyi lesz ennek fényében.

Ez a helyzet jelenti-e azt, hogy amit tavaly TBSZ-en vettem allampapirt, azzal most valamit csinalnom kene? Ha igen, mit erdemes?

Csak részben tartozik ide, de nekem a 11-én reggel az egészségpénztár számlájára elutalt összeg még mindig nem jelent meg a számlámon. A telefonos ügyfélszolgálaton azt a tájékoztatást adták, hogy az MKB Bank új digitális alaprendszerének frissítése miatt, megjósolni sem tudták, hogy mikor fogják jóváírni az összeget.

Hightroller, ha lejaratig tartod az allampapirt, akkor mindegy, nem kell hogy erdekeljen, mit csinal az arfolyam kozben, pontosan tudod mennyit hoz majd osszesen. Persze az allamcsod esetet kiveve... Neked nincsenek befektetoid akik ha visszakerik a penzt, el kell adnod, nincs kenyszer, hogy barmit csinalj vele. Ez a kulonbseg egy kotveny tartasa es egy kotvenyalap tartasa kozott. Ja es alapkezeloi dijat es egyeb koltseget se fizetsz...

Szerintem sokaknak az elkövetkező években fog lejönni, hogy alacsony kamatkörnyezet (állampapírok, kötvények, ...) és magas költségű (akár évi 0.5%-1.5%) befektetések hosszú távon nem a legjobb kombinációk.

Miért venne az ember ilyet befektetési célból, ha sokkal jobb alapok elérhetőek komoly cégeknél? (Vanguard, ...)

@to kb ket het lesz, manualisan dolgozzak fel. Nekem 10-en ment egy nagyobb osszeg, mar zarolva volt ra a kifizetes visszafele es 22-en irtak csak jova, majd 23-an kiutaltak.

A problema h a bank elcseszte az atallaskor az elektronikus kivonatot igy az EP nem kap bedolgozhato allomanyt, minden manualban megy (gondolom szetturtak az XMLt, meg jo hogy csak egy hetig volt zarva a teljes halozatuk h flottul menjen az atallas 😀 )

@Miklos: penteken elfogadtak a cafeterias torvenyt, errol nincs kedved esetleg irni egyet? Engem es gondolom sokan masokst erdekelne egy tuzoltas, karminimalizalas temaju cikk, ha pl par millaja parkol adomentesen az embernek es tenyleg bezar a bazar milyen minimalis adovonzatu dolgokba erdemes atpakolni, ami keszpenz helyettesito (pl penztari adojovairassal csokkenteni a veszteseget?)

A fentiekhez: de a negatív hozamot azt azonnal levonták.

@to "...elutalt összeg még mindig nem jelent meg...", Ja, jól teljesít az MKB... Mindazonáltal nekem ma lekönyvelték a hasonló időpontban befizetett összeget.

@kobe Ezért tartanak sokan nagyobb összeget az egészségpénztárban: https://kiszamolo.hu/onjaro-penztari-ado-visszaigenyles/

@egyszervolt, milyen portfólióban vagy? nekem az arany küzépút idén még csak negatívan termelt. Tavaly valóban nyereséges volt végig, de idén több mint 2 havi befizetésemnek megfelelő összeg elégett.

@dawid Egészségpénztárról volt szó, ott nincsenek portfóliók. Szerintem te a nyugdíjpénztárra gondolsz.

Dióhéjban: Beolvadt a Dimenzió Egészségpénztár (illetve az egész csoport, ha jól tudom) és el kellett tüntetni egy kis pénzt.

@kobe : én se értem, előbb szoktam beküldeni a számlákat, aztán miután feldolgozták, és már mínuszos az egyenlegem, akkor tolom rá a befizetést.

Az lehet egy magyarázat, hogy az adójóváírás kimaxolása miatt befizetik rá a 750 000-ret, de nem tudják számlákkal ellentételezni, "kifolyatni" a jóváírással együtt 900 000-re duzzadt egyenleget.

Nekem "könnyű", van gyerek, nyugdíjas szülők, meg még nagyszülő is, rengeteget kell gyógyszerekre költeniük.