Az egyik legismertebb amerikai tőzsdeindex az ötszáz (pontosabban 505) legnagyobb amerikai tőzsdei céget tömörítő S&P 500-as index.

A kis és közepes cégeket tömörítő Russell 2000 egy másik index, a nevéhez hűen kétezer kis cég részvényárfolyamát lekövető index. A testvére, a Russell 3000-ben a piacon található tőzsdei cégek 98%-a szerepel, ezek közül a legkisebb 2000-et tartalmazza a Russell 2000 index. (S ha véletlenül kérdeznék egy kvízműsorban, a Russell microcap pedig a legkisebb ezer cég gyűjtőindexe. Igen, a Russell 3000 tartalmazza az S&P 500-as cégeket is.)

Az S&P 500-as indexbe olyan cégek kerülhetnek bele, amiket egy döntőbizottság beenged. Nem elég a megfelelő méret, egyéb feltételek is vannak a nyereséges négy negyedévtől kezdve a legalább 13,1 milliárd dolláros piaci kapitalizációig (részvények ára szorozva a részvények számával), legalább a részvények fele közkézen forog, meg van határozva az is, mennyi piaci tranzakciónak kellett történnie az elmúlt félévben, stb. (Ezért van az, hogy nem feltétlen a legnagyobb 500 cég szerepel az S&P 500-as indexben.)

A Russell 2000-be minden cég belekerül, amelyik a mérete alapján oda tartozik, a jellemző cégméret 300 millió dollár és 2 milliárd dollár között van.

Mindkét index cégméret szerint súlyozott, vagyis számít, hogy mekkora a cég súlya a piaci részvényár alapján. Ezért például az S&P 500-as index legnagyobb szereplője az Apple, a mai napon közel 7%-át teszi ki az indexnek, a Microsoft valamivel több, mint 6%-át, az Amazon 3,7%-át és így tovább. A Russell 2000 index legnagyobb játékosai közül a Crocs, az Avis autókölcsönző és a Macy's áruház neve mondhat valamit a magyar olvasóknak.

Amíg az S&P 500 iszonyatosan fejnehéz, a legnagyobb hét cég teljesítménye felel az index több mint negyedéért, addig a Russell 2000-ben a legnagyobb szereplő súlya is mindössze 0,42%.

Szektor szerinti megoszlás is hasonlóan alakul: az S&P 500-ban szereplő cégek a súlyozás alapján 28%-a az informatikához köthetőek, bő 13% az egészségügyhöz, 13% nem alapvető fogyasztási cikkek, 11% a telekommunikációhoz és így tovább.

A Russell 2000 ebben is kiegyensúlyozottabb, 18% egészségügy, 16% pénzügy, 15,5% ipar, 14% informatika és így tovább.

A nagyobb cégek tőkeerősebbek, érettebbek, könnyebben jutnak forrásokhoz, míg a kisebbekben nagyobb a növekedési potenciál, de az elvérzés lehetősége is. Míg a kis cégek jellemzően helyi piacon tevékenykednek, a nagyok világszintű multik, így a kis cégek jobban ki vannak téve az amerikai piac emelkedésének vagy hanyatlásának.

Ebből következik, hogy amikor a befektetők gazdasági növekedésre számítanak, jobban beleszerelmesednek a kis részvényekbe azok nagyobb növekedési potenciálja miatt, ilyenkor jellemzően jobban nő a kis részvények ára. Viszont amikor visszaeséstől tartanak, akkor inkább a mamutokat részesítik előnyben.

A Russell 2000 sok kicsi céget tartalmaz, amit a kis cégméret és kevés piacon lévő részvény miatt nehéz eladni vagy megvenni. Viszont elég ismert index, ezért sok alapkezelő követi le, ami nagy mozgást okoz, amikor egy-egy cég bekerül vagy kikerül az indexből, mert mindenki egyszerre akarja megvenni vagy eladni a ki vagy éppen bekerülő cégeket. Éppen ezért le is marad teljesítményben a többi, kevesebb céget tartalmazó és kevésbé ismert small cap indexek mögött.

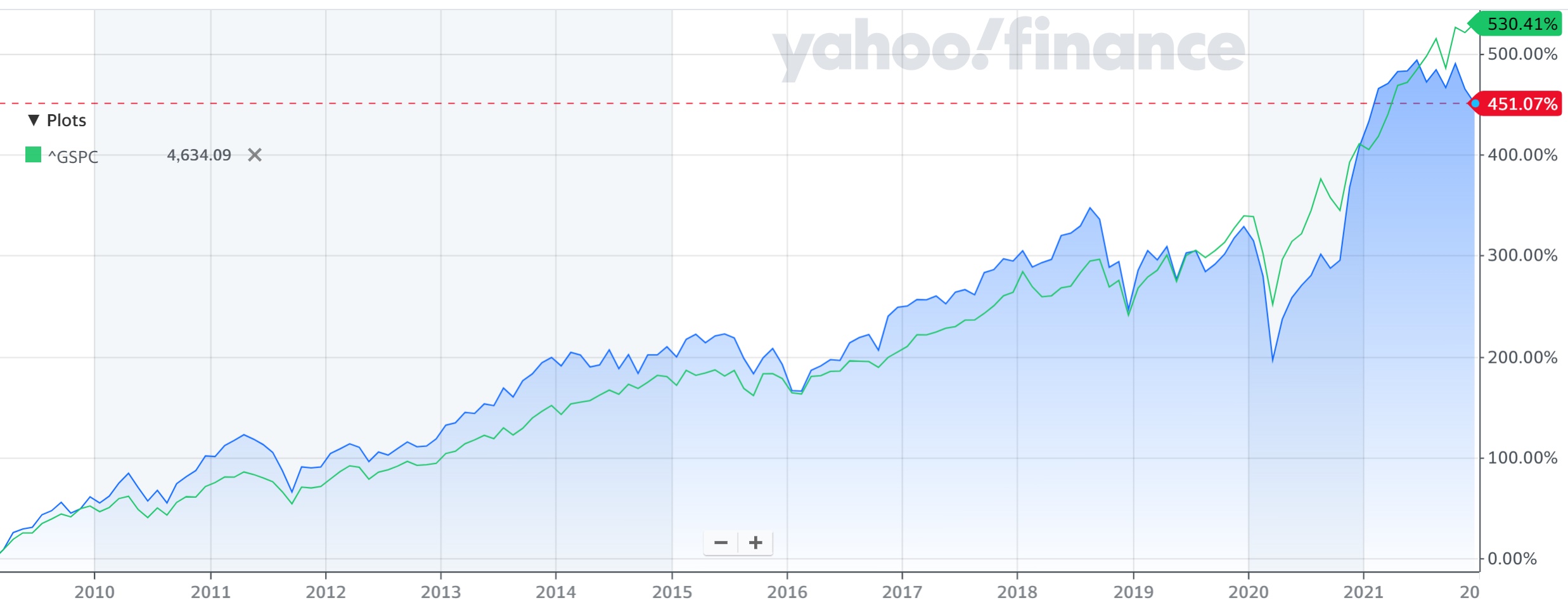

A Russell 2000 index indulása óta így alakult a két index teljesítménye. (A zöld vonal az S&P 500-as index)

2000 január elseje és 2010 január elseje között:

2009 márciusa és 2021 decembere között:

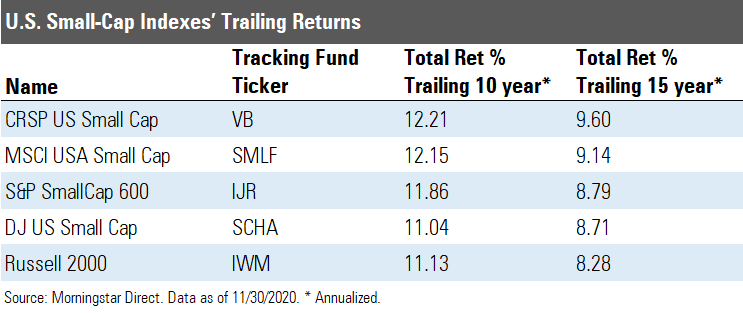

Míg régebben a kis cégek többet hoztak (a magasabb kockázat miatti hozamfelár) és ez a kétezres években látványosan meg is látszódott, az elmúlt 12 évben már nem volt jelentős különbség.

A két index volatilitása (árfolyam-kilengése) érdekesen alakul. 2000 előtt a Russell 2000 volatilitása volt kisebb, azóta az S&P 500-é.

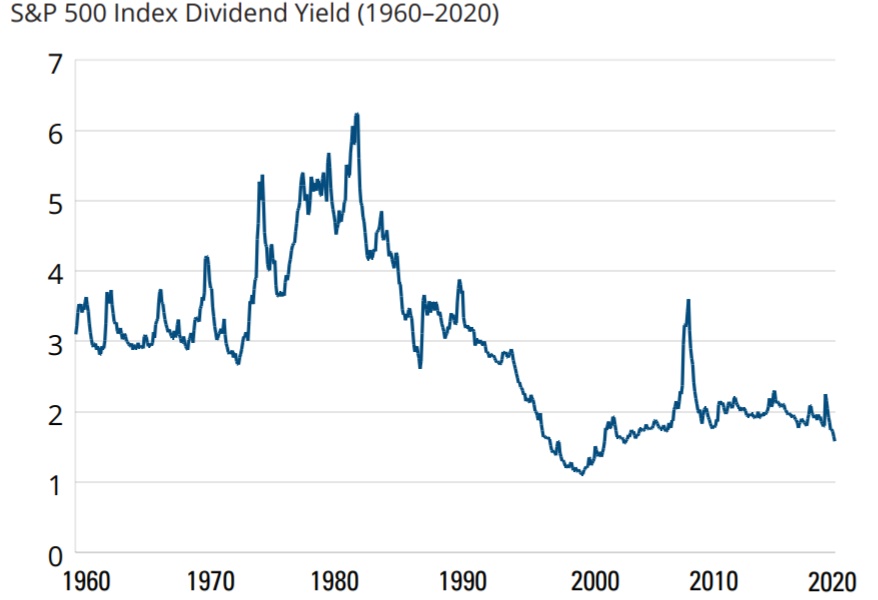

Az osztalékokból származó bevétel valamivel nagyobb az S&P 500 esetén. Hiába nőtt az az S&P 500-as indexben az osztalék mértéke 2021-ben, a részvényárak még jobban nőttek, ezért rekord alacsony lett az osztalékfizetési hányad, 1,31% (A 85 éves átlag 3,54% évente). Ennél csak a dotkom lufi csúcsán volt kevesebb, 1,14%.

A Russell 2000 osztalékfizetési átlaga ennél is alacsonyabb, 0,99% lett. Érdemes megemlíteni, hogy egyik index sem tartalmazza a kifizetett osztalékokat, mert nem úgynevezett total return indexek. Erre oda kell figyelni, amikor a hozamaikat hasonlítod össze, a sok kis néhány tizednyi osztalékkülönbség 20-30 év távlatában már komoly eltérést okozhat a valódi, osztalékokat is tartalmazó hozam tekintetében.

Avis, ó, egek... Hat évig dolgoztam a BSC-jükben. Mondhatni mond valamit. 😀

> a Russell 1000 pedig a legkisebb ezer cég gyűjtőindexe

kerestem egy abrat hozza mert grafikusan jobban ertem a dolgokat. En ugy latom a Russel 1000 az az ezer legnagyobb ceget tartalmazza:

content.ftserussell.com/blogs/russell-2500-index-running-anchor-leg

A cikk lenyegen persze nem valtoztat, de ha esetleg kvizmusorba jutok lehet ezen mulik a tizmillio 🙂

Cifrázzák össze-vissza. Ezek szerint két Russell ezer van: investopedia.com/terms/r/russell-microcap-index.asp Van egy olyan, hogy Russell microcap, abban van az ezer legkisebb. S akkor van egy Russell 1000 normál, abban van az ezer legnagyobb. De az ábra jó, berakom. 🙂

"sok alapkezelő követi le, ami nagy mozgást okoz, amikor egy-egy cég bekerül vagy kikerül az indexből, mert mindenki egyszerre akarja megvenni vagy eladni a ki vagy éppen bekerülő cégeket"

Ez olyan "jó", amikor egy ilyen teljesen technikai részletkérdés miatt megy fel vagy le egy cég értéke... Azon gondolkozom, hogy egy cég értéke, meg a részvényeinek az értéke tulajdonképpen nem ugyanaz, a részvénynek önmagában is van értéke, kb. mint az NFT-knek (lásd még Tesla). Tessék újraírni a közgáztankönyveket 🙂

Sziasztok, jól sejtem, hogy az S&P 500 tulajdonképpen csak akkor tud esni, ha valamilyen óriási válság miatt majdnem az összes cég részvényének értéke esik? Mert azt nehezen tudom elképzelni, hogy az 500 legnagyobbra hízott vállalat többségének részvényára más körülmények között ne emelkedjen inkább. Valamint az alján elhelyezkedő értékvesztő cégek kihullanak, és új, nyereségek vállalatok kerülnek be helyettük.

...vagy benézek valamit?

@NAR : "Azon gondolkozom, hogy egy cég értéke, meg a részvényeinek az értéke tulajdonképpen nem ugyanaz, a részvénynek önmagában is van értéke, kb. mint az NFT-knek (lásd még Tesla). Tessék újraírni a közgáztankönyveket"

Ha átfogalmazod, akkor sokkal érthetőbb lesz: egy részvény ára (azaz a cég kapitalizációja) nem ugyanaz, mint a cég "értéke". Az ár viszont objektív, látható és könnyen kiszámítható dolog, az érték viszont meglehetősen szubjektív, hiszen az egyik elemző eladásra, a másik elemző pedig vételre tudja ajánlani ugyanazt a céget.

Kicsi vs. nagy világszinten:

MSCI World Small Cap Gross Return USD: msci.com/documents/10199/a67b0d43-0289-4bce-8499-0c102eaa8399

MSCI World Mid Cap Gross Return USD: msci.com/documents/10199/b43f4674-ab8c-45ec-ac3d-297f0ab37855

Ivan Olsen,

Akkor tud esni az S&P index, ha maga az IT szektor esik, mivel több, mint 25%-ban infotech cégeket tartalmaz, a teljes kommunikáció-IT-elektronikai ágazat súlya pedig ennél lényegesen magasabb.

A bankszektort az IT féligmeddig felfalta (Wise-al és Revoluttal).

pbs.twimg.com/media/Do2RFrvXsAAdrVM.jpg

Persze az IT a jövő, egy öregedő társadalomban pedig az egészségügy, nem beszélve a környezetvédelemről és a növekvő jólét adta utazási igényről, az e-autókról és a kifogyó energiakészletekről.

(Szerintem az IT egy remek befektetés, de a tőzsde a rövidtávú nyereséget árazza).

Az USA-n kívül is van élet...

Köszönjük ezt a bölcs gyöngyszemet. 🙂

@usespanner - Igen, én is valami ilyesmire gondoltam. 🙂

@ivan-olsen

Tanulságos megnézni, hogy különböző időszakok SP500 vezető cégei hol vannak 1-2 évtizeddel később. Hol vannak ma a 2000-es évek vezetői, mint a GM, Wall-Mart vagy Exxon ? Amelyek ma vezetik a listát, azok többsége 20 éve talán még nem is létezett, az akkori nagy IT cégek közül talán csak a Microsoft volt képest a vezetők között maradni. Nincs okunk feltételezni, hogy a jövőben ez másképp lenne. Könnyen lehet, hogy a 2030-as évek vezető vállalatai már ott vannak valahol a Russel 2000-es indexen - csak sajnos még nem tudjuk, pontosan melyek is ezek. Aki most (vagy bármikor) SP500-at vesz, megveszi jó áron azokat a cégeket is, amelyek pár év, esetleg pár évtized múlva elértéktelenedve kihullanak.

Jellegéből adódan az SP500 elég jól teljesítő index, de tévedés lenne azt gondolni, hogy a benne szereplő vállalatok ára csak nőhet.

@mgpx : amit leirtal, az jo erv, csak eppen az S&P 500 mellett, nem ellene. Pont azert jo mert folyamatosan megujul, valtozik az összetetele, mint az evolucio soran egy faj egyedei stb. Az utolso elötti mondat mar zavaros, az utolsonak meg konkretan nincs ertelme, 2 pont az 5böl.

Az IT cégek szárnyalása az első napkitörésig fog tartani, amikor minden leáll, megsemmisül, amiben elektronok áramlanak. Bár akkor az S&P500 árfolyama lesz majd a legkisebb bajunk.

@feri

(Szinte) az összes tőzsdeindexet időről időre felülvizsgálják, egyes cégek kiesnek, mások bekerülnek, (szinte) mindegyiknek folyamatosan változik az összetétele. Valamiért mégsem azt tapasztaljuk, hogy az összes index folyamatosan csak emelkedne. Gondolj egyszer majd bele, vajon milyen elméleti feltételeket kellene teljesíteni a cégek kiválasztása során ahhoz, hogy egy index garantáltan csak emelkedjen, és hogy ez miért nem lehetséges a valóságban.

A hozzászólás utolsó mondata az SP500-ról nem sokat árult el, a hozzászólóról annál többet. No comment.

@ivan-olsen

Tanulságos megnézni, hogy különböző időszakok SP500 vezető cégei hol vannak 1-2 évtizeddel később. Hol vannak ma a 2000-es évek vezetői, mint a GM, Wall-Mart vagy Exxon ? Amelyek ma vezetik a listát, azok többsége 20 éve talán még nem is létezett, az akkori nagy IT cégek közül talán csak a Microsoft volt képest a vezetők között maradni. Nincs okunk feltételezni, hogy a jövőben ez másképp lenne. Könnyen lehet, hogy a 2030-as évek vezető vállalatai már ott vannak valahol a Russel 2000-es indexen - csak sajnos még nem tudjuk, pontosan melyek is ezek. Aki most (vagy bármikor) SP500-at vesz, megveszi jó áron azokat a cégeket is, amelyek pár év, esetleg pár évtized múlva elértéktelenedve kihullanak.

Jellegéből adódan az SP500 elég jól teljesítő index, de tévedés lenne azt gondolni, hogy a benne szereplő vállalatok ára csak nőhet.

Az IT cégek szárnyalása az első napkitörésig fog tartani, amikor minden leáll, megsemmisül, amiben elektronok áramlanak. Bár akkor az S&P500 árfolyama lesz majd a legkisebb bajunk.

@usespanner - Igen, én is valami ilyesmire gondoltam. 🙂

@mgpx : amit leirtal, az jo erv, csak eppen az S&P 500 mellett, nem ellene. Pont azert jo mert folyamatosan megujul, valtozik az összetetele, mint az evolucio soran egy faj egyedei stb. Az utolso elötti mondat mar zavaros, az utolsonak meg konkretan nincs ertelme, 2 pont az 5böl.

@feri

(Szinte) az összes tőzsdeindexet időről időre felülvizsgálják, egyes cégek kiesnek, mások bekerülnek, (szinte) mindegyiknek folyamatosan változik az összetétele. Valamiért mégsem azt tapasztaljuk, hogy az összes index folyamatosan csak emelkedne. Gondolj egyszer majd bele, vajon milyen elméleti feltételeket kellene teljesíteni a cégek kiválasztása során ahhoz, hogy egy index garantáltan csak emelkedjen, és hogy ez miért nem lehetséges a valóságban.

A hozzászólás utolsó mondata az SP500-ról nem sokat árult el, a hozzászólóról annál többet. No comment.

Az USA-n kívül is van élet...

Köszönjük ezt a bölcs gyöngyszemet. 🙂

Ivan Olsen,

Akkor tud esni az S&P index, ha maga az IT szektor esik, mivel több, mint 25%-ban infotech cégeket tartalmaz, a teljes kommunikáció-IT-elektronikai ágazat súlya pedig ennél lényegesen magasabb.

A bankszektort az IT féligmeddig felfalta (Wise-al és Revoluttal).

pbs.twimg.com/media/Do2RFrvXsAAdrVM.jpg

Persze az IT a jövő, egy öregedő társadalomban pedig az egészségügy, nem beszélve a környezetvédelemről és a növekvő jólét adta utazási igényről, az e-autókról és a kifogyó energiakészletekről.

(Szerintem az IT egy remek befektetés, de a tőzsde a rövidtávú nyereséget árazza).

Sziasztok, jól sejtem, hogy az S&P 500 tulajdonképpen csak akkor tud esni, ha valamilyen óriási válság miatt majdnem az összes cég részvényének értéke esik? Mert azt nehezen tudom elképzelni, hogy az 500 legnagyobbra hízott vállalat többségének részvényára más körülmények között ne emelkedjen inkább. Valamint az alján elhelyezkedő értékvesztő cégek kihullanak, és új, nyereségek vállalatok kerülnek be helyettük.

...vagy benézek valamit?

Kicsi vs. nagy világszinten:

MSCI World Small Cap Gross Return USD: msci.com/documents/10199/a67b0d43-0289-4bce-8499-0c102eaa8399

MSCI World Mid Cap Gross Return USD: msci.com/documents/10199/b43f4674-ab8c-45ec-ac3d-297f0ab37855

"sok alapkezelő követi le, ami nagy mozgást okoz, amikor egy-egy cég bekerül vagy kikerül az indexből, mert mindenki egyszerre akarja megvenni vagy eladni a ki vagy éppen bekerülő cégeket"

Ez olyan "jó", amikor egy ilyen teljesen technikai részletkérdés miatt megy fel vagy le egy cég értéke... Azon gondolkozom, hogy egy cég értéke, meg a részvényeinek az értéke tulajdonképpen nem ugyanaz, a részvénynek önmagában is van értéke, kb. mint az NFT-knek (lásd még Tesla). Tessék újraírni a közgáztankönyveket 🙂

Avis, ó, egek... Hat évig dolgoztam a BSC-jükben. Mondhatni mond valamit. 😀

@NAR : "Azon gondolkozom, hogy egy cég értéke, meg a részvényeinek az értéke tulajdonképpen nem ugyanaz, a részvénynek önmagában is van értéke, kb. mint az NFT-knek (lásd még Tesla). Tessék újraírni a közgáztankönyveket"

Ha átfogalmazod, akkor sokkal érthetőbb lesz: egy részvény ára (azaz a cég kapitalizációja) nem ugyanaz, mint a cég "értéke". Az ár viszont objektív, látható és könnyen kiszámítható dolog, az érték viszont meglehetősen szubjektív, hiszen az egyik elemző eladásra, a másik elemző pedig vételre tudja ajánlani ugyanazt a céget.

> a Russell 1000 pedig a legkisebb ezer cég gyűjtőindexe

kerestem egy abrat hozza mert grafikusan jobban ertem a dolgokat. En ugy latom a Russel 1000 az az ezer legnagyobb ceget tartalmazza:

content.ftserussell.com/blogs/russell-2500-index-running-anchor-leg

A cikk lenyegen persze nem valtoztat, de ha esetleg kvizmusorba jutok lehet ezen mulik a tizmillio 🙂

Cifrázzák össze-vissza. Ezek szerint két Russell ezer van: investopedia.com/terms/r/russell-microcap-index.asp Van egy olyan, hogy Russell microcap, abban van az ezer legkisebb. S akkor van egy Russell 1000 normál, abban van az ezer legnagyobb. De az ábra jó, berakom. 🙂