Egy kedves hozzászóló hívta fel a figyelmem, hogy béta üzemmódban van egy lehetőség a Wise-nál, perselybe rakod a pénzt, de nem hagyományosba, hanem egy olyanba, amiből Blackrock ICS Euro Government Liquidity Fund-ot vesznek. Az éves díj 0,47%, de már le van vonva a kamatokból.

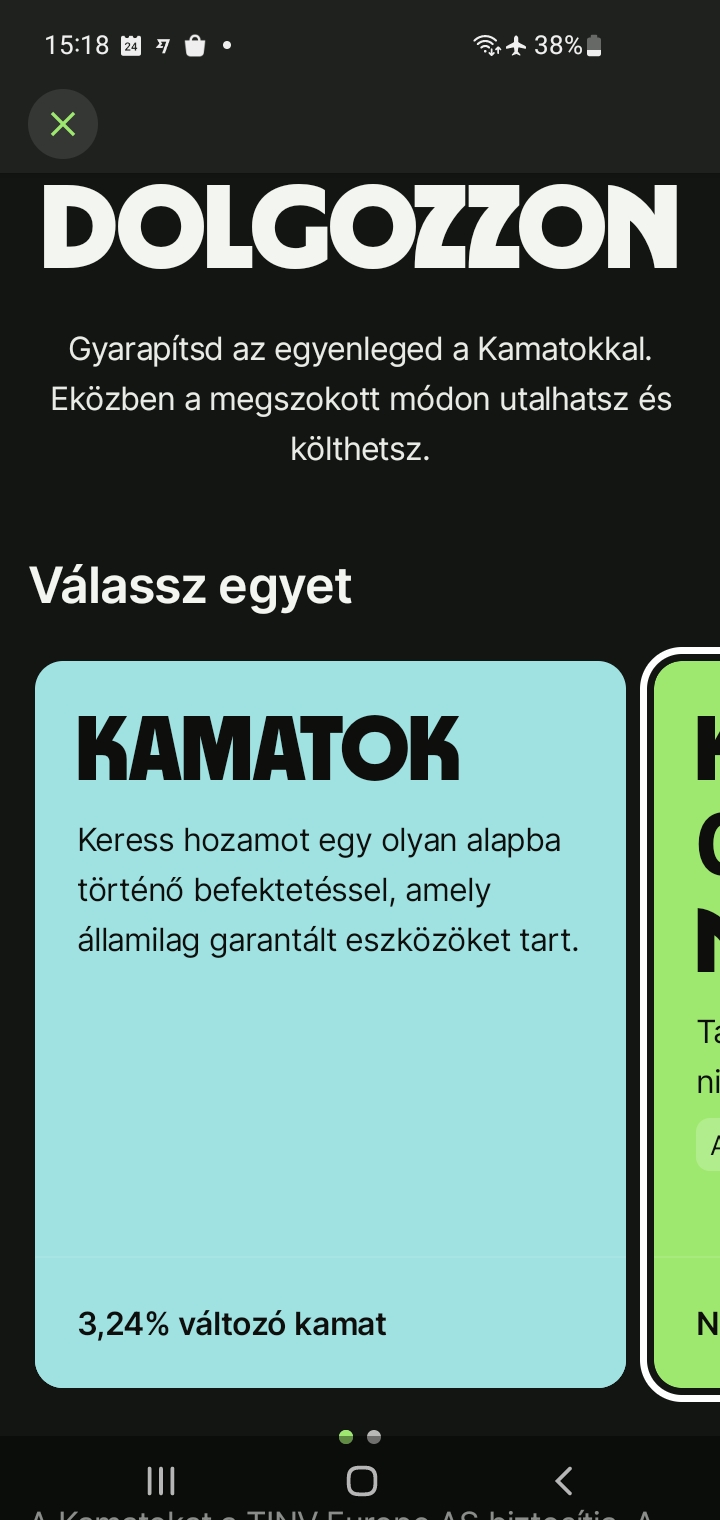

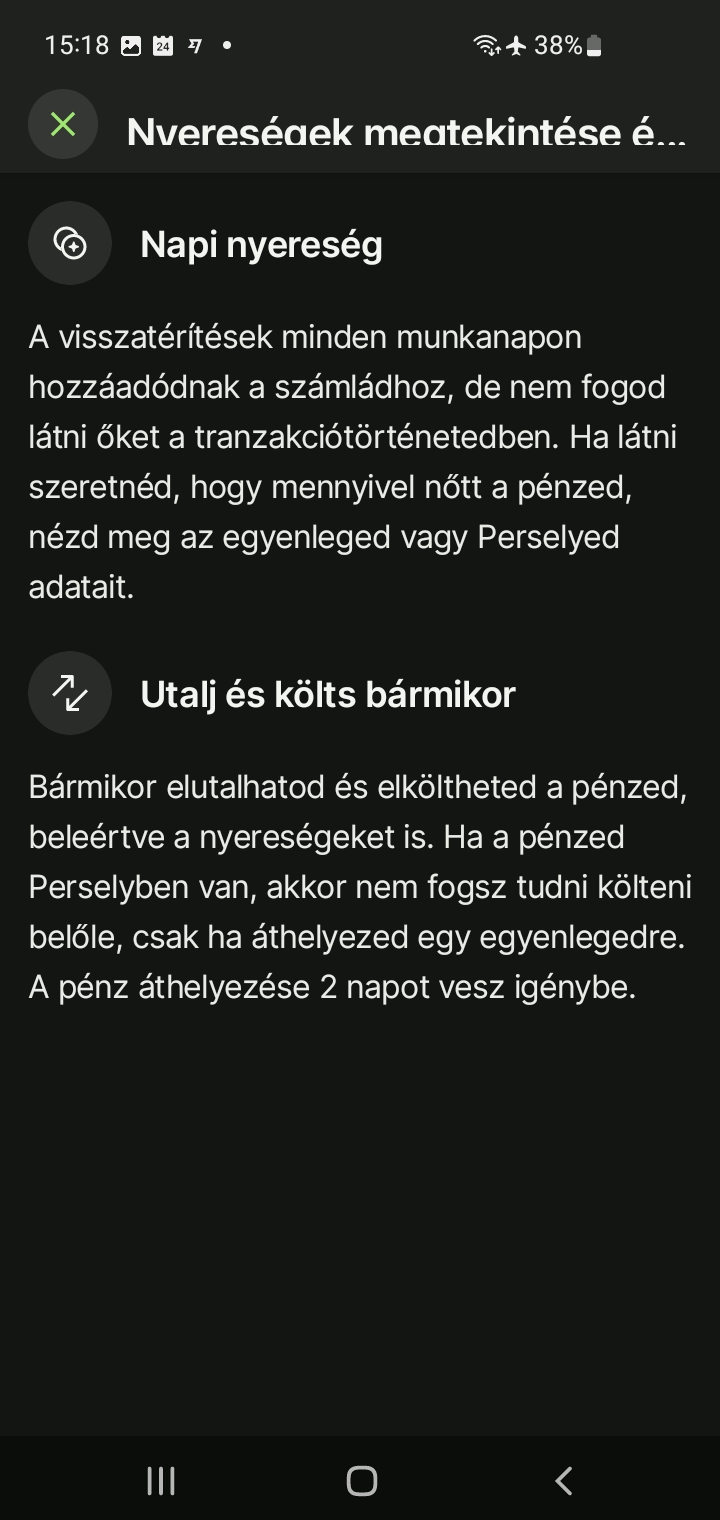

Ennek két előnye van: jelenleg 3,24% kamatot fizetnek rá és feltörés után két nappal lehet csak elkölteni. Az elsőt nem kell magyarázni, a második pedig egy remek biztonsági faktor, lásd a múltkori cikket. Hiába jutnak be a számládba, nem tudják elutalni onnan a pénzt, amit a perselyből vettek ki.

Valószínűleg céges számlával is működik, de ott most nincs euróm, nem tudom kipróbálni.

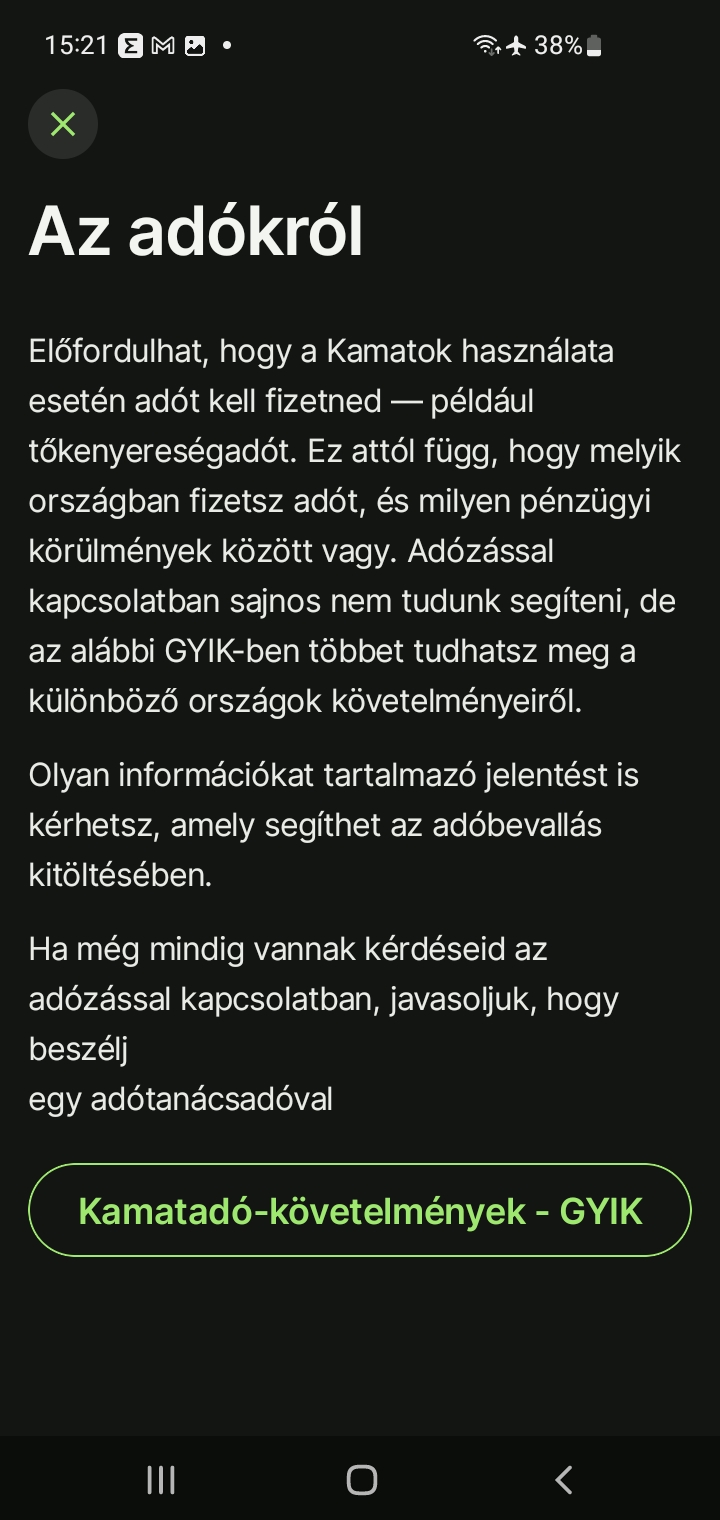

Van hátulütő is, az adózást állítólag magadnak kell megoldani. Ennek kicsit ellentmond, hogy elkérik az adószámodat. De ez még nem garancia, hogy nem csak lejelentik a kapott kamatokat. Ezt jó szem előtt tartani.

Keresd a lehetőséget a perselyeknél. Ha még nincs, nyiss egyet és ott felajánlja.

(Ez arra való, ha szükséged van/lesz arra a pénzre, akkor tedd be egy ilyen perselybe. Kamatozik és biztonságban is van a lopások elől a kétnapos feloldás miatt. Ha hosszú távon vagy egyáltalán nem kell az összeg, utald ki egy brókerszámlára és vegyél belőle valamit.)

Szerintem az adót eddig is neked kellett megoldani, a Wise nem von le szochót. (magán számla)

Ha nem nekem kellene az adóval genyózni, kipróbálnám. Eddig a sima euro kamatnál a belga adót el tudták rendezni maguktól is.

Céges számla esetében is ott van az opció, köszi az infót!

Blackrockot nem szívesen veszek.

Ugyan francia accountom van, de nálam a kamat ("interest" funckció) látra szóló, nem kell semmilyen perselybe pakolni, a sima eurós folyószámla-egyenleg után jár naponta.

Valami összeg felett jár, talán 10 ezer euró?

Érdemes azért alaposabban belegondolni az adózási szempontokba.

A leírás alapján ez a konstrukció egy kötvényalapba fekteti a pénzt, a keletkezett jövedelem után magyarországi adórezidenseknek 15% SZJA-t, és valószínűleg 13% szochót kell fizetni. Mivel az adó alapját forintban kell meghatározni, így jövedelemként jelenik meg a vétel és az eladás közötti időszakban jelentkező árfolyamnyereség is.

Ha például a befektetett EUR összegen egy év alatt 3.24% hozam képződik, és ezen idő alatt az EUR 10%-kal erősödik a forinttal szemben, akkor a befektetett összeg 13.24%-a az adó alapja. 13.24% * (15% + 13%) = 3.7%, azaz rossz esetben több lesz rajta az adó, mint a tényleges hozam.

Természetesen, ha netán a forint erősödne ezen időszakban az euróval szemben, ugyanez fordítva is igaz, tehát forintban számolva akár veszteséges is lehet az ügylet.

Ezzel csak az a gond van, hogy fintech cégnél értékelhető összeget szerintem senki nem tart biztonsági okokból. Nincs értelmezhető betétvédelem és mint magad is írtad korábban, egy esetleges feltörés esetén sok esetben mossák kezeiket arra hivatkozással, hogy "user error". Nem mintha egy random hazai bank fejvesztve rohanna a kirámolt ügyfél megsegítésére, de pár fokkal még mindig biztosabb. A Wise 2 dologra jó: devizaváltásra és sokféle devizában tárolható pénzre pl. utazások miatt. Én még 2M-et sem parkoltatnék ott tartósan, nemhogy akkorát, aminél már értelme is lenne az említett kamatnak.

Vagy tart valaki 50k EUR felett fintech-nél?

Azt kell mondanom, ez brutalis. Egy pillanatra elbizonytalanodtam a beallitas elott, mert azt irja a key facts-nal, hogy 2014 ota nem volt nyereseges a BlackRock ICS Euro Government Liquidity Fund, de aztan megnyitottam az Euro Area Interest Rate grafikont, es teljesen jogos, 2022 juluisig 0 volt a kamat. Jelenleg viszont 4.5%!!! Kb. negyvenot fokos meredekseggel emelkedik a grafikon. Ebbol lecsippogatas utan is megmarad 3%. Mondjuk a 28% kamatadot igy se lesz vidam befizetni a vegen, de legalabb lesz mibol.

Nem rossz, osztrák rafinál most ajánlottak megtakarítási számlát, igaz ott az 1 évre lekötött betétre jár 3,125%, nem lekötve 1.375%.

Angol fontban jobb: 4,87%.

A tök alap osztrák Erste számlámon a 12 havi lekötés 2,5%-ot ad, a 24 havi 2,75%-ot, a 36 havi meg 3%. A bank itt van a sarkon, bármikor fogad az ügyintéző, és ha gondom van, akkor fél perc alatt megoldják. Ezzel szemben a valahol valamikor talán elérhető Wise egyáltalán nem csábító még akkor sem, ha itt nem 1 éves lekötésről van szó.

Szak1 az a cashback, arrol vonják az adót alapbol, ez egy másik konstrukció

@mgpx Igen, én is így tudom, hogy ez a helyes adózási mód. Az adminisztráció (be- és kikerülések nyomon követése) még az ígért riportokkal is kemény, de a koktélmeggy a torta tetején a forint volatilitásából fakadó kockázat. Akkor inkább Lightyear, készpénz, 3.25% kamat, vagy Wise balance, és relative egyszerű adózás. Az külön poén, hogy egy ACCUMULATING pénzpiaci alapot Kamatoknak brandeltek...

Nagyobb összegekre meg vannak megfelelő termékek komolyabb szolgáltatóknál is, akár TBSZ-en.

@terran fintech-je válogatja, hogy milyen a betetvedelem.

Revolutnak van de a cég veszteséges. Wise-nak nincs de a cég nyereséges. Bunq-nak van és ez utóbbi nagyon megy a hollandoknál. A bunq-nal sok eurom van nem aggódom miatta egyébként hetente fizet kamatot a penzemre.

Ha van betétbiztosítás akkor nem mindegy, hogy be tudsz sétálni a fiókba vagy csak online tudsz intézni dolgokat mert nincs bankfiokja?

"jelenleg 3,24% kamatot fizetnek rá"

Nehany hete olvastam errol, vegul ugy dontottem, hogy nem elek ezzel a lehetoseggel, mert ha jol ertem/emlekszem:

- ez a 3,24% egy adott napra(!) vonatkozo eves kamat (rovid lejaratu kotvenyek vannak mogotte) -> szamomra nem eleg kiszamithato, ilyen alacsony hozampotencialhoz kepest

- a kamat akar negativ is lehet (mint ahogy volt is) -> figyelni kene gyakran, hogy epp mennyi, ilyen alacsony hozampotencialhoz kepest tul sok befektetett munkanak tunik

- naponta(!) kifizeti a szamlara a kamatot -> adozas szempontjabol ugyanaz, mint az elozonel.

De lehet, hogy ezen pontok kozul valamelyikben nem valid az infom.

@terran Én egyszer arra ébredtem hogy valaki éppen 200 font alatti összegeket költ a kártyámról egy brit ASDA-ban. Kártya letilt, Wise-nak email. Látszott hogy a 3 sikeres költés után még volt egy elutasított 4. is amikor már tiltva volt a kártya. A pénzt már másnap jóváírták, plusz még az ASDA is visszautalt kb 100 Fontot, amit amúgy nem értek hogy miért és miért pont annyit. Így még pluszban is jöttem ki belőle. Az új kártya egy héten belül megjött, de walletbe már aznap be tudtam regisztrálni. Azóta is használom külföldön a WISE kártyámat. Abban egyetértünk hogy óriási összegeket nem tartok róla, de a fenti tapasztalat nagyon pozitív, én továbbra is megbízok bennük.

Azért szólnék, hogy a magyar bankokkal és pl. a Revoluttal ellentétben a Wisenál, az ég világon SEMMILYEN biztosítás nincs ha esetleg bedőlnének, az ún. 100.000€-s sem

A weboldalukon le is van írva, ha gond lenne a likviditásukkal akkor lehet beállni a sorba a többi hitelező mögé és ha mázlid van akkor jut a kártalanításból.

Így én alaposan meggondolnám kétszer is mennyi pénzt tartok náluk.

@copywriter ha eltűnik a számládról a pénz, hogy bizonyítod, hogy ott volt? Nem trollkodás, komolyan érdekelne.

Off topic:

Nem tudom mennyi embert érint, de az Edenred magyar kézbe kerül, és ennek szellemiségében, év végével az egyenlegek elveszítik magántulajdon jellegüket.

Van valakinek jó tippje az egyenleg kimentésére? Szívesen vettem volna vele Auchan ajándékkártyát de úgy tűnik azt csak utalással lehet. (Kb 50-100k esélyes h marad rajta ha nem lesz túl nagy bevásárlás karácsonyra)

Ha veszek vele valamit MM-ban online és 14 napon belül visszaviszem azt bankszámlára utaljál vissza?

Ezen túl egyelőre az Ikea ajándékkártya tűnik a legjobb backup megoldásnak mert 5 évig levásárolható.

Céggel megéri amúgy szerintetek? Akár csak az éppen nem kellő pénzt kicsit biztonságba helyezni. 15-20k eur parkol a számlán, ami majd kelleni fog.

@mgpx "rossz esetben több lesz rajta az adó, mint a tényleges hozam" – miért, az árfolyamnyereség nem nyereség? Világos, hogy ha a forint romlik, akkor az adóhivatal szerint jövedelme keletkezett az adózónak, és ez bosszantó. De még mindig jobb, mintha nem kellene miből adózni, mert nem lenne nyereség.

@Kiszamolo "Ennek kicsit ellentmond, hogy elkérik az adószámodat." – nem, minden külföldi bank elkéri az ügyfél adószámát, mert év végén kötelezően jelenteniük kell a számlaegyenleget meg a nyereséget az ügyfél adóhivatalának. Hogy az tudja, mennyit nem vallott be az illető 😀

@terran néhány nagyságrenddel többet, Wise-nál céges számlán.

0,47% egy ilyen alapra szerintem pofátlanul sok. Euro Gov ETF-ek már vannak 0,07%-0,09% TER-el (Vanguard, Xtrackers, iShares). (Illetve van még Amundi és Lyxor is, de azok nem az íreknél vannak bejegyezve, hanm Luxiban.)

justetf.com/en/find-etf.html?query=euro++government&groupField=none&sortField=ter&sortOrder=asc

Nyilván. Ha sokáig nem kell a pénz, eleve ne tartsd a Wise-on, hanem rakd át brókerszámlára, akár TBSZ-re.

Ez arról szól, ha kell a pénz, addig is kamatozzon egy kicsit és ne lehessen ellopni egy perc alatt a kétnapos határidő miatt.

@imre @Kiszamolo Nem, nem cashback, ez kifejezetten kulon opcio, jelenleg eves 3.24% kamattal, es az elso euro utan is jar. Reszletek: wise.com/gb/interest/

Elkepzelheto, hogy a magyar verzio mas.

Szerintem ez egy klasszikus (napi árfolyamos, nem tőzsdén kereskedett) befektetési alap, ami kamatadó (nem ETÜ) hatálya alá esik. Hátránya, hogy van rá SZJA mellett SZOCO is (28% adóteher), nem állítható vele szembe veszteség, viszont a devizában kell meghatározni az adót - így a HUF esetleges gyengülését legalább nem adóztatja, amíg nem váltod vissza a felszabadult EUR-t HUF-ra.

Off topic: A Kiszámoló életbiztosítás díja és biztosítási összegei nem lesznek felülvizsgálva mostanában? Az infláció miatt az összegek kezdenek szűkösek lenni.

Öt éve küzdök az emeléssel, éppen a múlt héten is volt egy megbeszélésem az Uniqával.

Ha nem jutok zöldágra velük, kaptam két másik biztosítótól ajánlatot, de az egyik nevetségesen drága, a másik is jóval drágább, mint az eddigiek.

De ha nem lesz előrelépés, leszerződünk még egy biztosítóval.

Én voltam, aki felhívta erre az interest jar-ra a figyelmet. Most tesztelem, beleraktam 1 eurót tegnapelőtt este, ma kaptam egy levelet, hogy "The money in your jar is now being held in the interest-earning fund." Szóval akár 1 eurót is lehet. Most majd kiveszem, hogy lássam, mennyi idő feloldani.

@Terran pl. én 70k céges eurót tartok Wise-n. Pár hete utaltam be két magyar banktól, mert meguntam, hogy a devizaszámlákat fejőstehénnek nézik, befektetés meg csak csillagászati költségért van. Ennél ez végtelenül könnyebb.

A betétbiztosításra a Wise-nak nincs szüksége. A pénzed elkülönített számlán tartja, ahol a fele cash, a másikat meg likvid, három hónapos állampapírba teszi, így tud jelenleg 2% cashback-ot fizetni egyenleg után. Az európai felügyeletek a nyakán ülnek, erről pont annyira tud hazudni, mint a bankod.

Céges pénz miatt az adózás nyilván könnyebb, mert nincs kamat / szochó.

@lyuli megmutatnád ezt a weboldalt? Mert ez egyszerűen nem igaz.

wise.com/help/articles/2949821/how-wise-keeps-your-money-safe

Safeguarding means that we look after your money, keep it separate from our own money, and keep it available to you whenever you need it.

wise.com/help/articles/b8sVSdAzytqVamfajSirb/how-does-balance-cashback-work?origin=related-article-2949821

Wise keeps your money safe in accounts that are separate from the ones we use to run our business. The accounts are approved by the regulators. Your funds aren't at risk.

Itt fejti ki részletesebben a Wise az interest jar kockázatait:

wise.com/help/articles/5W5j4mHrJQezaHSEyAykHE/whats-the-risk-of-holding-money-as-interest

Mivel a fund értékelése lejárat alapú, kamatsokkra nem érzékeny.

Nekem úgy tűnik, hogy akkor lehet némi gáz, ha megrohanják az alapot (nem a Wise-t), tehát mondjuk a BlackRock csődbe megy. Akkor valószínűleg lejáratig lassítanák a kifizetéseket, de elvileg legkésőbb 1 éven belül akkor is megkapod a pénzed.

A tőkéd egyedül amerikai / brit államcsődnél van veszélyben.

A Bal nevű user azt magyarázza, hogy a BEVA 25 milliós forintig terjedő védelme a befektetésre kerülő pénzedet (!) védi. És mennyire igaza van.

Ha befektetésre kerül a pénzed pl 50% Tesla + 50% magyar állampapírba, akkor arra NEM terjed ki a hatálya.

Csőd esetén átveszik az ügyfeleket, ahogy átvették a Random Capital ügyfeleit is (csőd nélkül). Ért veszteség? Nem. Kapsz kárpótlást csőd esetén? Nem.

Már nem lehet a pénzt ellopni, mint 15évvel ezelőtt, mert transzparencia van. Az csak a te lustaságod, ha nem ellenőrzöd, hogy mit csináltak a pénzeddel.

A befektetővédelem a befektetési számládon parlagon heverő pénzedet viszont védi (mert ez ugye elvben ellopható).

@tip

"miért, az árfolyamnyereség nem nyereség?"

Ez esetben nem, ez nem forexezés. Itt ugyanúgy EUR lesz a számláján, de összességében kevesebb pénze lesz, mert még a NAV is lehúzza a semmire. Ha van mondjuk egy tőkeszámlád, veszel egy részvényt 100 USD-ért, aztán később kivágja a stop 99-en, akkor a számládon lesz 99 USD a 100 helyett. De ha közben begyengült a forint (ami azért többször van mint erősödés), akkor még jól meg is adóztat a NAV, mert szerintük több pénzed lett (forintban számolva). Pedig kurvára nem lett több pénzed, csak az érték kifejezéséhez nominálisan több kell a gyengébb forintból. Ez is csak egy ótvaros lehúzás a sok közül. Ha még kb stabil lenne a Ft, még csak-csak lehet mondani hogy hosszú távon kiegyenlítik ezek egymást, csak hát erről szó sincs.

@Nándi régebben állampapírt lehetett vele venni a webkincstárban, próbáld meg.

@tip > "miért, az árfolyamnyereség nem nyereség?"

Nem feltétlen, ha nem forintban akarod elkölteni az euródat. Azaz kamatozik ez az izé 3%-ot, közben gyengül a forint 10%-ot, neked ~13% után kell adót fizetned forintban, pedig csak 3%-kal több euród lett. Befizeted a 13% adót és 10%-kal kevesebb euród van a végén... érted.

@broafka_ottokar ... bocs, fasságot írtam, helyesen: befizeted a forintban számolt 13% nyereség utáni 28%-os adót, azaz ~3.6%-nyit => ez elviszi tényleges, a 3% eurós nyereségedet, sőt, ~0.6%-kal kevesebb euród marad a végén.

@jani-a-hegyrol Bocsi, nem értem a kérdésed. Hogyan bizonyítom, hogy ott volt a pénzem az Erste számlán, ha eltűnik? Nem tűnhet el, mindenféle naplózások vannak egymástól független biztonsági mentéssel. Vagy mire gondolsz?

@kamatadó?

Jogos. A befjegyek a kamatadó hatálya alá tartoznak, a kamatadó szabályai szerint pedig devizában kell kiszámolni az adót, és csak utána kell átváltani forintra.

Hát hogye tűnhetne el, pl ha a jutalékot véletlenül 3000.-Ft helyett 150.000.-Ft-ra állítják be.

Aki már dolgozott informatikai rendszervben, az tudja, h minden megtörténik egyszer (velem megtörtént)

De még egszer mondom, ettől nem véd a BEVA. A banknál lehet reklamálni, ezért jobb egy magyar ügyfélszolgálat, mint az IB online chatrobotja.

Nekem Euróban 3,85%-öt ad úgy hogy nincs sehova befektetve, csak perselyben.

@usespanner voltam tobb magyar banknal is ugyfel, illetve IB-nel is van szamlam. Volg mindenutt dolgom ugyfelszolgalattal igy tapasztalatbol mondom hogy meg az IB chatrobotja is klasszisokkal jobb mint egy magyar bank ugyfelszolgalata. Arrol nem is beszelve hogy az IB-nek van rendes ugyfelszolgalata is

@broafka_ottokar

Bocs, de ez szerintem nem stimmel.

Legyen 100e Ft, EUR/HUF = 390 -> 256,41€

3% nyereség után 264,1€

10% forint romlás azt jelenti (az euróhoz képest), hogy ugyanannyi euróért 10%-kal több forintot kapsz. (Így számolják?)

1€ = 390 Ft -> 1€ = 429 Ft

Visszaváltva forintra: 113 300 Ft. Ebből az adód 3724 Ft, a nyereséged 9576 Ft.

Tehát 9,756%-kal több pénzed van, mint előtte. Ha erősödik a forint, ugyanennyit, akkor -5,26%-os veszteséged lesz.

Mindez csak matek szempontból. Fogalmam sincs, hogy a befektetésnél milyen költségek vannak, és milyen sorrendben számolódnak.

Dollárban hol adnak jó kamatot Wiseon kívül?

Jelenleg Wise 3.85% kamatot ad az USD-re.

@akk Interactive Brokers jelenleg 4.83%-ot ad, lekotes nelkul, napi jovairassal. Ha jol emlekszem ehhez minimum 10k USD szabad penzegyenleg kell a szamlan

interactivebrokers.com/en/accounts/fees/pricing-interest-rates.php

Blackrockot nem szívesen veszek.

Ezzel csak az a gond van, hogy fintech cégnél értékelhető összeget szerintem senki nem tart biztonsági okokból. Nincs értelmezhető betétvédelem és mint magad is írtad korábban, egy esetleges feltörés esetén sok esetben mossák kezeiket arra hivatkozással, hogy "user error". Nem mintha egy random hazai bank fejvesztve rohanna a kirámolt ügyfél megsegítésére, de pár fokkal még mindig biztosabb. A Wise 2 dologra jó: devizaváltásra és sokféle devizában tárolható pénzre pl. utazások miatt. Én még 2M-et sem parkoltatnék ott tartósan, nemhogy akkorát, aminél már értelme is lenne az említett kamatnak.

Vagy tart valaki 50k EUR felett fintech-nél?

Azt kell mondanom, ez brutalis. Egy pillanatra elbizonytalanodtam a beallitas elott, mert azt irja a key facts-nal, hogy 2014 ota nem volt nyereseges a BlackRock ICS Euro Government Liquidity Fund, de aztan megnyitottam az Euro Area Interest Rate grafikont, es teljesen jogos, 2022 juluisig 0 volt a kamat. Jelenleg viszont 4.5%!!! Kb. negyvenot fokos meredekseggel emelkedik a grafikon. Ebbol lecsippogatas utan is megmarad 3%. Mondjuk a 28% kamatadot igy se lesz vidam befizetni a vegen, de legalabb lesz mibol.

Ha nem nekem kellene az adóval genyózni, kipróbálnám. Eddig a sima euro kamatnál a belga adót el tudták rendezni maguktól is.

Angol fontban jobb: 4,87%.

A tök alap osztrák Erste számlámon a 12 havi lekötés 2,5%-ot ad, a 24 havi 2,75%-ot, a 36 havi meg 3%. A bank itt van a sarkon, bármikor fogad az ügyintéző, és ha gondom van, akkor fél perc alatt megoldják. Ezzel szemben a valahol valamikor talán elérhető Wise egyáltalán nem csábító még akkor sem, ha itt nem 1 éves lekötésről van szó.

Szak1 az a cashback, arrol vonják az adót alapbol, ez egy másik konstrukció

@terran fintech-je válogatja, hogy milyen a betetvedelem.

Revolutnak van de a cég veszteséges. Wise-nak nincs de a cég nyereséges. Bunq-nak van és ez utóbbi nagyon megy a hollandoknál. A bunq-nal sok eurom van nem aggódom miatta egyébként hetente fizet kamatot a penzemre.

Ha van betétbiztosítás akkor nem mindegy, hogy be tudsz sétálni a fiókba vagy csak online tudsz intézni dolgokat mert nincs bankfiokja?