A 2007-es válság óta az szinte az egész világ fiskális alkoholizmusban leledzik, alig van fejlett ország, amelyik nem úgy szórja a pénzt, mintha nem lenne holnap.

A válság óta a kormányok a lovak közé dobták a gyeplőt, egyre több ország adósodik el egyre durvább módon és még csak nem is akarnak semmit tenni ellene.

Ennek a legékesebb példája az Egyesült Államok, de bátran meg lehet említeni Franciaországot, Olaszországot és sok másikat is.

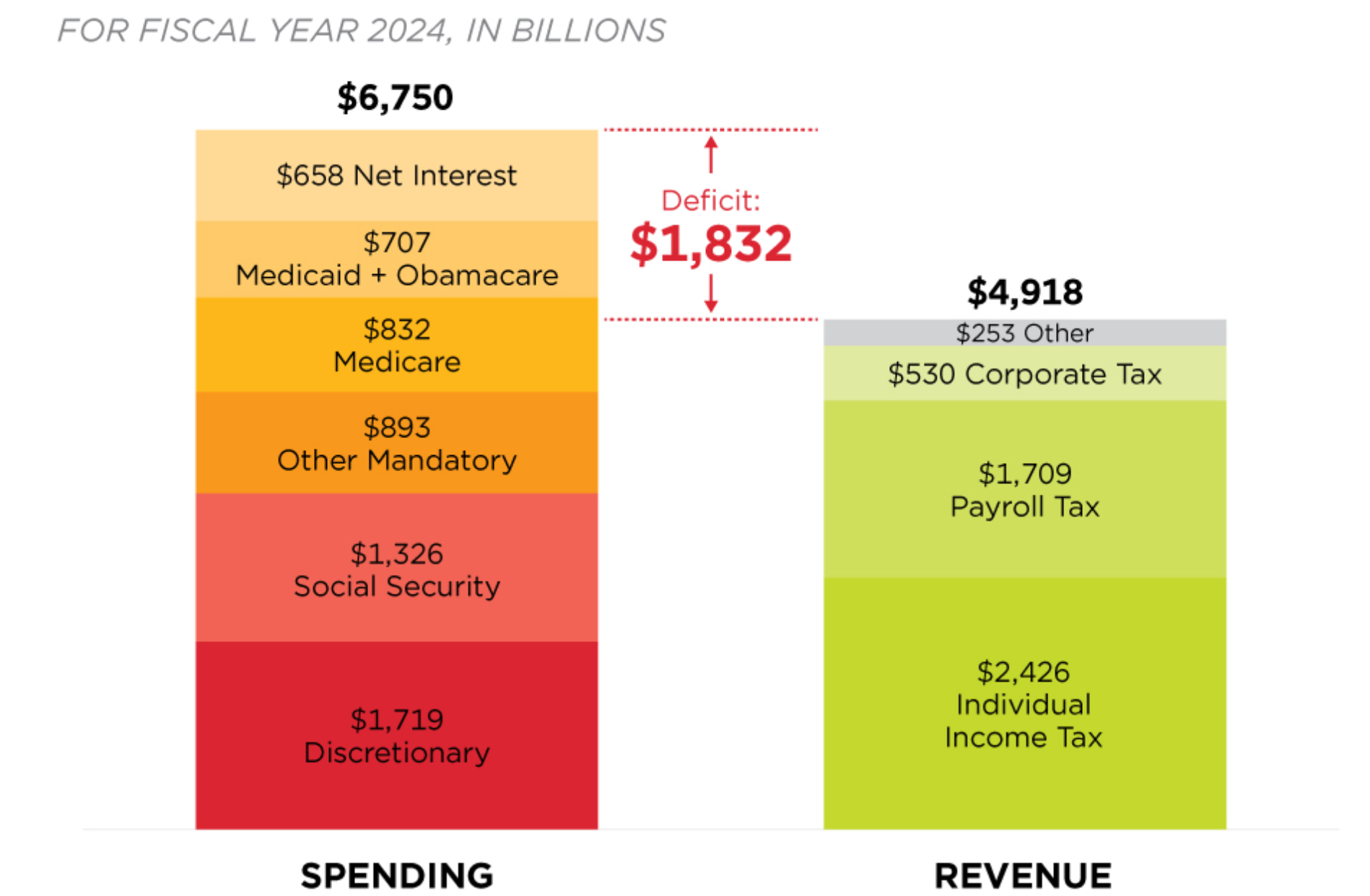

Az Egyesült Államok (is) olyan ütemben szórja a pénzt, amire nehéz szavakat találni. A 2024-es szövetségi költségvetés így alakult:

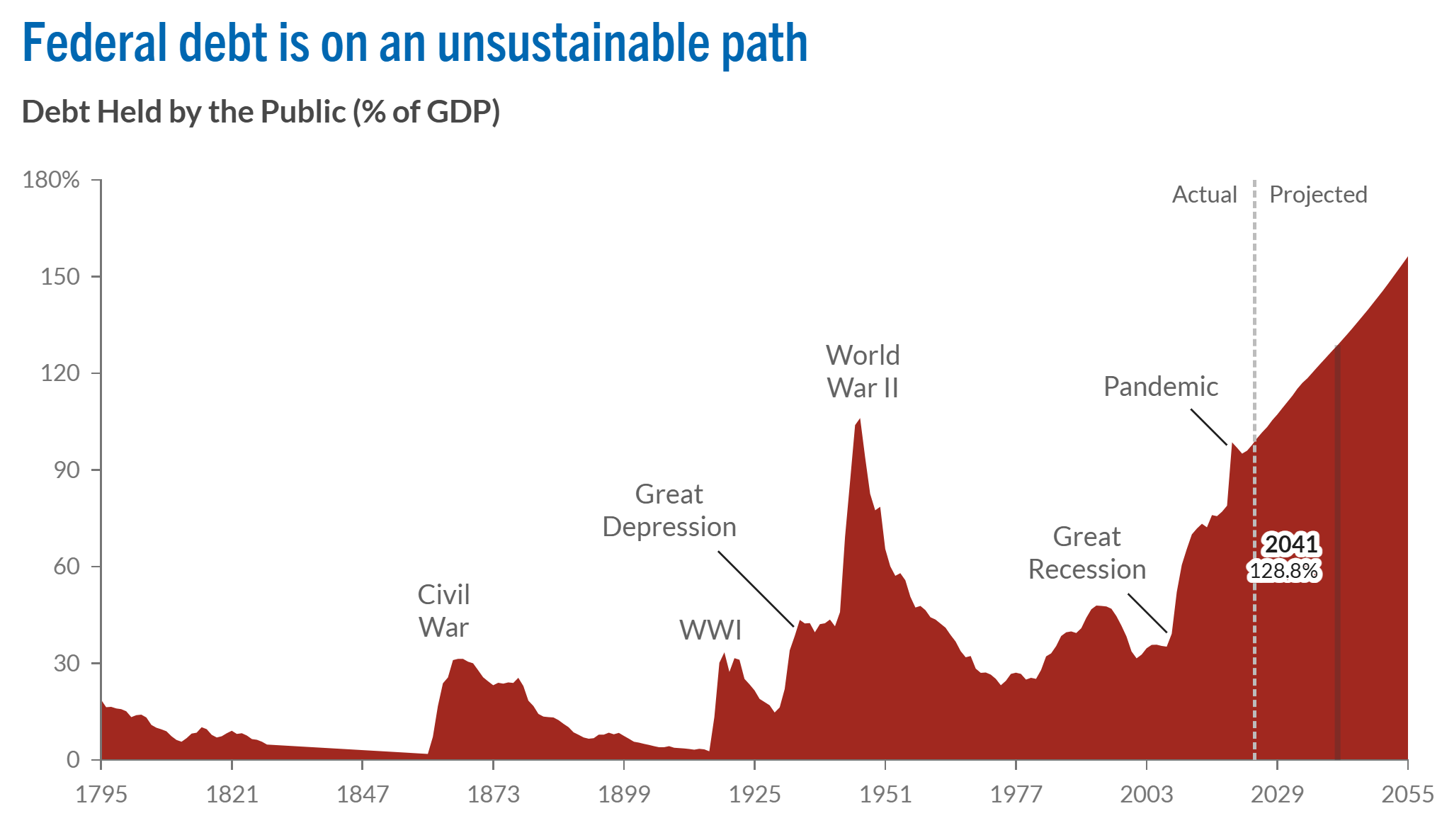

4.918 milliárd dollár bevétel mellett 6.750 milliárd dollár kiadást hozott össze a kormány, ezzel is tovább növelve a már most is a 37,6 ezer milliárd dolláros államadósságot. Az elmúlt 50 évben négyszer sikerült pluszos költségvetést összehozni, utoljára 2001-ben. Azonban a hiány mértéke soha nem volt még ekkora békeidőben, mint mostanában. 2008 óta kontrollvesztetté vált az USA túlköltekezése is, miközben a 2000-2001-es gazdasági válságban is sikerült pluszos költségvetést összehozni, jelentősen csökkentve a GDP arányos államadósság mértékét. Azóta azonban egyetlen kormány sem akart annyit költeni, mint amennyit keres.

Sőt, a szintén borzalmas 2024-es év után az új elnök további adócsökkentéseket jelentett be, ami a következő tíz évben akár 11 ezer milliárd dollár további adókiesést jelent, ha minden megvalósul, ahogy tervezik.

Hogy plasztikusabb legyen, a Kovács család havi bevétele egymillió forint, a meglévő tartozásuk 89,5 millió forint. A bevétel 17,1%-a már most is az eddig meglévő hitelek kamataira megy el, vagyis évente kéthavi teljes fizetés megy az eddigi hitelek kamataira. (Ráadásul ezek régi tartozások nulla közeli kamatlábbal, egyre több hitel fordul magasabb kamattal, így dinamikusan növekszik a meglévő hitelekre is a kamatteher.)

Ennek ellenére Kovácsék szeretik, ha szeretik őket az emberek, ezért nem visszafogják a költekezésüket, hanem havonta 1,37 millió forintot költenek, mit sem törődve azzal, hogy a már meglévő 89,5 millió forintos hitelük ettől évente további öt százalékkal nő, s így a fizetendő kamatok is évről-évre dinamikusan emelkednek.

Kérdés, hogy mikor jön el az igazság pillanata és mikor fogják azt mondani Kovács család hitelezői, hogy ez nem fenntartható állapot, nem vagyunk hajlandóak további hiteleket adni. (Ne felejtsük el, a Kovács család már régen nem tudja visszafizetni a hiteleit, mindig új hitelekre van szüksége, hogy vissza tudja fizetni a régi hiteleket. Tőketörlesztésről már régen nincsen szó, annak örülnek, ha a kamatokat tudják fizetni és kapnak mindig újabb hitelt a régiek kifizetésére.)

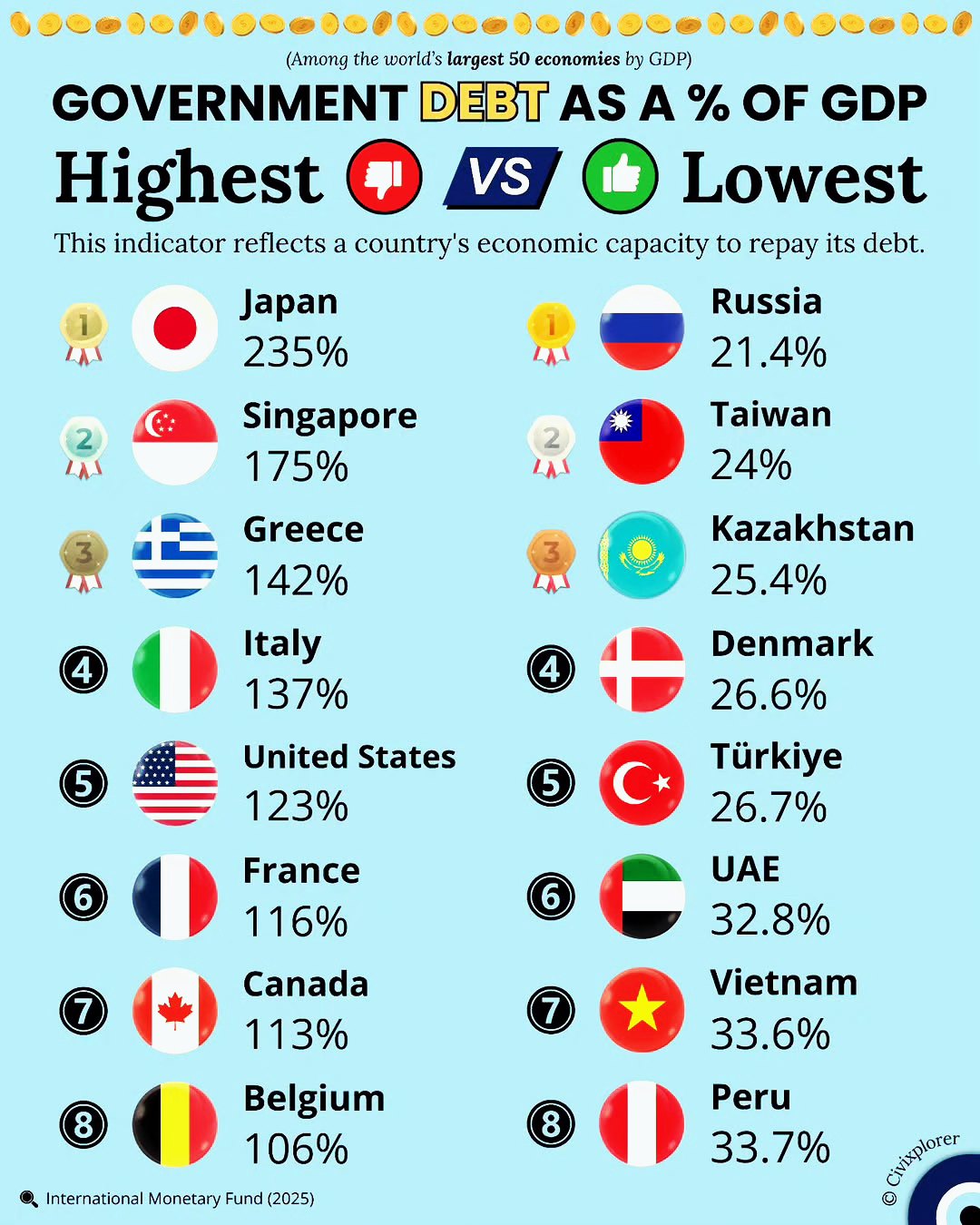

Olyan eszeveszett eladósodást, mint az USA produkált az elmúlt 17 évben, nem nagyon találunk máshol, de a példa kedvéért a fentebb megemlített Franciaország is 2007 óta sikeresen majdnem megduplázta a GDP arányos államadósságát, pedig akkor is már túl sok adóssága volt, 64,5%. A tavalyi évet hajszál híján 170 milliárd euró hiánnyal zárták, ami 5,8%-os államháztartási hiányt jelentett. Az államadósság 3.450 milliárd euró környékén alakul. S nem nagyon látszik a fordulat, hogy mikor jönne le a kormány a túlköltekezés mámoráról.

Kérdés, hogy ez az eladósodási ütem meddig fenntartható és mi lesz akkor, ha a hitelezőknek elegük lesz a túlköltekező kormányokból?

És ezt hogy fogják kifizetni az adófizetők? Vagy majd a nyugdíjak mértékét felezzük? Esetleg a közszolgáltatásokat vágjuk majd egyre kisebbre és kisebbre? Mi a megoldás?

Az első jó tanács, ha a gödör alján vagy, legalább hagyd abba a további ásást.

Ezek közül a legtöbb országban (hála Istennek) nem állami nyugdíjrendszer van így az nehéz lesz.

Ó, komolyan? Mibe kerülne államosítani a nyugdíjrendszert? Vagy olyan még nem történt, hogy az állam einstandolta volna a magánnyugdíjmegtakarításokat? Rémlik valami 3.000.000.000.000 Ft...

Nekem sem tetszik ez az eladósodás, ép ésszel konkrétan nonszensz, de számít ez? Pogátsa szerint nem az a kérdés, hogy mekkora az államadósság, hanem az, hogy mire költjük. Ha soha meg nem térülő stadionokra, akkor gáz, ha értelmes beruházásokra, oktatásra, egészségügyre, hogy magasabb hozzáadott értékű munkákra szakosodhasson a nép, akkor lesz belőlünk egy Japán, aminél már legalább 20 éve riogatnak, hogy irdatlanul magas az államadósság, aztán mégsem ment csődbe, sőt tök jól elvan egy elég magas szinten (vannak más bajok, de az nem a 250%-os államadósság sara, legalábbis közvetlenül biztosan nem). Nem mondom, hogy az USA vagy pláne Magyarország ezt csinálja (mert tényleg nem), de ez a "jaj, magas az államadósság" nem egy régről berögzült dogma, és inkább azt kéne néznünk, hogy mire használják fel?

Japán is addig nem omlik össze, amíg 0% közeli a kamat, amit fizet, hála a jegybank pénznyomtatásának és kötvényvásárlásának.

Amint 4% lenne a fizetendő kamat, az egész ország beleállna a földbe, a költségvetés nagy része kamatokra menne el.

Régi mantra, hogy megéri eladósodni, ha okos dolgokra költik, visszahozza.

Látványosan nem. 1970 óta minden 1% GDP növekedés 1,5 százalékpont adósságnövekedésbe került. Vagyis nem, egyáltalán nem hozzá vissza.

Hab a tortán, hogy minden fejlett országban gyorsuló ütemben csökken a munkaképes lakosság száma, s ugyanilyen mértékben nő az eltartottak száma.

És akkor mit lehet ezzel kezdeni pl. Japánban, amelyik már eléggé mélyen van a demográfiai lejtőn? Elinflálja? Mást nem nagyon lehet ezzel csinálni, gondolom...

A görög példa adhat útmutatást...200%-os GDP adósság, ami az év végére 136%-ra mérséklődik.

Csak puszkosul nagyot buktak a kötvényesek és az ország az EU átlagáról (GDP/capita) visszaesett az alsó 10% közé, pont, ahol mi is dekkolunk.

Na de Japánban pont azért NEM 4% az alapkamat, mert értelmes dolgokra költik, nem? Legutoljára 30 éve volt 4% körül, az azért baromi nagy időtáv, azóta jött világválság, fukusima, covid, stb., s tudom, hogy deflációval küzdenek, EZÉRT alacsony az alapkamat, meg a vilában is volt egy bő 10 év 0%-os alapkamat, de azért csak van az első mondatomnak logikája, nem?

"Látványosan nem. 1970 óta minden 1% GDP növekedés 1,5 százalékpont adósságnövekedésbe került. Vagyis nem, egyáltalán nem hozzá vissza." - Kiszámoló

A többség nem is értelmes dolgokra költötte, csak fújta tovább a lufit. Mi van, ha Japán nem, és épp ettől lehetne jó példa? (Még ha az eladósodás bármikor is lehetne jó példa persze.)

Japán az eúlt 3-4 évtizedben nem fejlődött túl sokat.

És mégis Japán a világ 4-5. legnagyobb gazdasága (50 év alatt lecsúsztak a 2. helyről), kiváló oktatással, egészségüggyel és infrastruktúrával; hova fejlődjenek még? Tudom, hogy mindig fejlődni kell, de ez is egy dogma, amit érdemes megvizsgálni, mert egy ponton túl igenis van olyan, hogy elég, akkor is, ha a többség nem eszerint, hanem a konzumidiotizmus szerint él. És igen, 50 év alatt Japánt is megelőzték mások, de ettől még nem lett nekik rossz vagy rosszabb, tartották a magas életszínvonalukat, szerintem sokan kiegyeznének ezzel.

A lényeg, hogy Japán nagyon más, mint a többi eladósodott ország, lehet, hogy nem rossz, amit csináltak. Vagy éppen rossz, én sem tudom, csak ha van egy kakukktojás, szeretem megvizsgálni és nem dogmatikusan egy kalap alá venni a többivel.

Úgy alapban hova kellett volna fejlődnie még egy kb high-tech országnak? 🙂

"Régi mantra, hogy megéri eladósodni, ha okos dolgokra költik, visszahozza."

Pontosan! Mások pénzét másokra ritkán szokták hatékonyan költeni.

Vagy nézheted pofonegyszerűen is, és rájössz, hogy kamu: ha értelmes dolgokra költenék a pénzt, akkor nem nőne az adósság, hanem csökkenne, majd eltűnne. De már régóta nem így van. (Lásd Miklós vonatkozó adatait.) Gyakorlatilag az "ez az utolsó sör/adag/játék" kezdetű dumáról van szó, csak itt adóssággal.

na meg nem mindegy, hogy a saját állampolgáraidnak tartozol, vagy "küffődre, küffődi' zsetonban...

Nem vagyok meggyozodve rola, hogy sikerulne az itteni emberekkel elfogadtatni, hogy annyit dolgozzanak mint a japanok. Japanban a 70-74 eves korosztaly egy harmada meg mindig dolgozik. A 60-69 evesek 52 szazaleka.

Mondjuk Kovács család és az USA eladósodása között különbség, hogy ha a hitelezők felmondják a Kovács család hiteleit, attól nem fog a (fél?) világgazdaság bedőlni, ami magukra a hitelezőkre is negatívan hat.

Másik különbség, hogy a Kovács családnak nincs hadserege és állami megtorlórendszere amit az ellen tud bevetni, ha valaki nem akar hitelezni neki.

ez csak példa volt:)

De pont azt írja @belső ellenség, hogy a Kovács család arra jó példa, ha Kazahsztán vagy Belize adósodna így el. Tőlük a hitelezők a tartozás erejéig gond nélkül elveszik, amijük van.

Az USA-ra nem, mert az fontos mindenkinek, a hitelezőknek is, hogy az USD stabil maradjon, továbbá a USA csak 2000 óta, hm-hm, vezetett egy-két sikeres hadjáratot másik földrészen is.

Tőlük sem könnyen vesznek el bármit.

Gondolod, hogy az XY bank bevonul Belize-be és összeszedi a kormányhivatalok számítástexhnikai eszközeit?

Trump most pénzt csikart ki az EU-tól, ezzel csak elodázza a problémát.

Mellesleg elég nagy szégyen, hogy az EU az ő rendszerét finanszírozza.

Először Oroszországnak térdeltünk le, most meg az USA-nak.

Még Charles Ponzi is elismerően csettintene ennek láttán 🙂

Azért az USA-ra nézve - amíg ők nyomtatják a dollárt - nincs túl nagy kockázata. De hogy minden kis "hülyegyerek" is követi a példáját, előbb utóbb lesznek bajok. Bízom a reáleszközökben - szerintem egyszerű halandóként nem nagyon tehetek mást -, hogy némi védelmet fognak majd nagyobb baj esetén nyújtani...

Egyszer majd leírják ezeket a kölcsönöket, ahogy a hadikölcsönöket is leírták az első vh után, aztán mindenki mehetett a dolgára. Amúgy tényleg, ki a fene akarja megadni ezeket? Éppen csak annyit fizetnek vissza, hogy a piramisjáték ne dőljön be.

Folyamatosan eljön az igazság pillanata, ezért 4.000 dollár egy uncia arany (meg persze azért, mert Kína az összes dollárkötvényét átteszi aranyba, mielőtt megtámadná Tajvant, már látták, hogy hogy blokkoltak le 300 milliárd dollár orosz tartalékot, ami a nemzetközi pénzügyi rendszerben volt). De ugyanezért dönt újabb és újabb rekordokat a tőzsde és kb minden reáleszköz (kakaó, kávé, fa, stb.).

Egyébként a jegybankok által megvásárolt kötvény nem valós államadósság, mert az állam saját magának tartozik. Emiatt a valós Japán államadósság kb. 150, az USA-é 80% (de a magyar is "csak" kb. 70 a jegybanknál lévő kötvényállomány levonása után). Hogy miért nem beszél erről senki, érthetetlen, szégyelljük, mint hogy pl. minden gyerek szex révén született??

Nem, az állam nem saját magának tartozik, hanem a jegybanknak. (Lásd még jegybanki függetlenség)

A jegybank az állam része, alrendszere, 100%-os leányvállalata. Nem véletlen, hogy a jegybanki veszteséget az államnak meg kellene térítenie, a vesztesége része a költségvetési beszámolónak, stb. A függetlenséget a pénznyomda elkerülésére találták ki, de ez csak egy látszat, a jegybank vezetőjét az állam nevezi ki, de azután egy kicsit ellentart az állami nyomásnak (lásd: Nagy Márton ma délelőtti nyilatkozata a kamatcsökkentés szükségességéről).

Ha a jegybanki veszteséget és kötvényállományt nem számoljuk bele az adósságba és a költségvetési hiányba, az kb. olyan, mintha egy család költségvetésébe a kamatot és a befolyó bérleti díjat nem vennénk bele.

Ez nagyon durva félreértése a jegybankoknak, de különösen a FED-nek. A FED ugyanis nem állami tulajdonban van, hanem a kereskedelmi és befektetési bankok a tulajdonosai (pontosabban a FED-et alkotó 12 db federal reserve bank részvényesei a tagbankok). Máshol ugyan állami tulajdonban van a központi bank (mint pl. az MNB), de attól még van mérlege, ahol a tartozik oldalon a jegybanknál számlát vezető bankok felé fennálló (hatalmas) tartozás található, a követel oldalon pedig - többek között - az állampapírok. Ha leírná az állampapírokat, akkor a jegybank ott állna egy hegynyi fedezetlen tartozással a kereskedelmi bankok felé.

Nincs hely, hogy leírjam, pedig nagyon érdekes, hogy hogyan lesz a jegybank által teremtett pénzből banki követelés a jegybankkal szemben, aminek a fedezete az államkötvény. (Amit ugye nem túl pompás ötlet elvonni, mert borul minden.)

Technikailag igen, gyakorlatilag meg ha a Kovács család tartozik a Kovács család tulajdonában levő Kft-nek, akkor igazából egyik zsebéből áttette a másikba a pénzt. Persze az is igaz, hogy egyrészt nem minden jegybank állami, másrészt az EU-ban se véletlenül tiltott, hogy a jegybankok az elsődleges piacon vásároljanak.

Az ingatlant se felejtsük ki. Az USA-ban már 2008 után elkezdődött egy folyamat, amikor az ingatlanhitel-válság bedöntötte a piacot, és nagy-britanniai elemzők mutatnak rá, hogy ugyanaz itt is elkezdődött. És persze alighanem Európa többi részén is ez megy: az átlagember kiárazódott az ingatlanpiacról, a háztulajdon a múlté lesz, miközben minden a nagy magánbefektetők kezébe kerül át. Nagyvállalatok, magánnyugdíjalapok, bankok egyre többet fektetnek ingatlanba.

Ui.: mielőtt még valaki okosságokat írna... nem, nem a kínai ingatlanpiac szellemvárosaihoz hasonlóan. Konkrétan a lakóingatlanokról van szó.

Who’s Really Buying Up Britain? (The Data Will Shock You)

Nem lehet linkelni: https://youtu.be/dqGhVCuww7c

Annyi arany nincs, hogy Kína abba tegye az USD tartalékát.

Milyen érdekes az is, hogy a költségvetési hiányt a GDP-hez arányosítsuk. Értelmezhetőbb lenne és ezáltal természetesen a kormányoknak nem tetszene, ha simán a bevételi és kiadási oldalt arányosítanánk, nem?

Szerintem ebben a "hitelezoknek eleguk lesz" folyamatban mar benne jarunk. Valamelyik nap nezegettem az arany arat dollarban, az elmult 2 evre 45 fokos meredeksegu egyenes illesztheto, ha az x tengelyen ezer egyseg egy ev, az y tengelyen pedig egy egyseg egy dollar. Ez azert gyanus.

Egyreszt mindig mondjatok, hogy a dollar kotvenypiaca biztos nem omlik ossze, biztos nem rakja a FED 0%-os lelegeztetogepre a dollarkotvenyeket, biztos nem lesz hiperinflacio es hiperinflacio kozben nem fog oriasbuborekokat fujni a halaltusajat vivo dollar minden piacba, hogy az uj kemeny valuta erkezesere minden kartyavarkent doljon ossze. Hiszen a kozgazdaszok profik, Amerika pedig nagy es eros orszag.

Masreszt ha grafikonat nezegetek 2008 utani idoszakokra, nem latom, hol fordulna meg a realeszkozokbe menekules trendje, hogy allna helyre a bizalom. Azert csak elore megyunk a "lenini uton".

Két szélső érték van és ezeknek valamilyen kombinációja.

1. Elinflálják: hatalmas infláció, alacsony reálkamatok, tehát a hitelezők állják az egészet.

2. A kiaadások visszafogása, hatalmas recesszió, defláció, eszközár-csökkenés, nagyot romló életszínvonal.

A második a fájdalmasabb a kisember számára, de a hitelezők sem hülyék, jó kérdés mi lesz.

az első opcióhoz azért az országoknak eléggé össze kéne beszélniük, különben a befektetők dobbantanak onnan ahol ezt csinálják és nem lesz aki finyancírozza a bulit tovább

Úgy látszik elég jól össze is beszélnek. 🙂 Általában a Fed fújja a passzátszelet az ECB követi, aztán jönnek az emerging országok. Japán mindig külön kategória, de általában ott sem a fiskális fegyelem és az értelmezhető kamatok az elsődleges szempont. Amúgy meg mindenki annak szeretne hitelt adni akinek nem kell.

Az országok giga nagyra nőtt államadósságainak jövője az a kategória kicsit, mint a globális klímaváltozás.

Szerintem senki nem tudja megmondani, hogy ezekkel mi lesz a jövőben, igazándiból senki nem ül a kormánynál, a rengeteg kisebb-nagyobb piaci szereplő egyedi döntéseiből majd csak lesz valami, ami további reakciókat szül, államonként eltérőeket és ezen döntések majdani aggregáltját senki nem láthatja előre. Különböző valószínűségű vélt scenáriókat fel tudunk állítani persze.

A klímaváltozás egy konstans negatív spirál, a Föld azonban nem omlik hirtelen össze.

Eltűnnek a Földről a jegesmedvék, néhány százezer ember halálra éhezik Nigerben, Magyarországon majd nem terem meg semmi, de lesz import.

Ellentétben ha az USA, Japán és Európa fizetésképtelen lesz, akkor visszaérkezünk 1920-ba.

A cseh kormány spórolt és rendbe tette a költségvetést. Le is váltotta őket a fiskális ügyek iránt kevésbé érdeklődő nép. Gondolom ennek kapcsán a maradék józan politikus is inkább a szavazat vásárlás mellett fogja letenni a voksát. Mondjuk nálunk ilyenek eddig sem voltak döntési helyzetben.

Gyakorlatilag Medgyessy Péter ámokfutása után minden kormány csak szórta a pénzt fellendülés idején.

Akkor ezt hogyan fordítsuk le a gyakorlat nyelvére?

A vésztartalékon kívül ne nagyon fektessünk be államkötvénybe vagy államkötvényeket tartó ETF-be?

Én kb. 2 hónapja tettem át a felét a hosszabb lejáratú USA államkötvény ETF-emnek fizikai arany ETF-be. Most már kb. 20% nyereségben van. Ennek a cikknek a hatására fontolgatom, hogy a másik felét is átteszem.

A görög államcsőd adhat támpontot: a kispénzűeket általában kifizetik.

Amúgy azért kapsz 0,5% helyett 3% nettó (infláció feletti!) kamat prémiumot, mert van esélye az államcsődnek.

Ha a részvénypiac pedig 15 év múlva összeomlik, és eltűnik a vagyonod fele, akkor is jobban jársz, mintha mondjuk 1%-ot hozó bankbetétbe fektettél volna.

Csak nekem tűnik fel, hogy az elmúlt 150 évben a durva túlköltekezéseknek mindig háborúk vetettek véget?

Úgy tűnik, egyedül akkor fogják vissza az államok és az emberek a költekezést, ha nincstelenekké, földönfutókká válnak.

(Természetesen ez rád nem vonatkozik, de veled szemben ellensúlyt képeznek a tőled eltérően gondolkodó tömegek.)

Erre jó példa Bezzegrománia is, az utóbbi évek 8-9 százalékos deficitjével.

Ott is sikerült 6 év alatt majdnem megduplázni a GDP arányos államadósságot:

https://maszol.ro/gazdasag/Koszonjuk-meg-Ciolacunak-annyit-koltunk-iden-beruhazasokra-mint-az-allamadossag-kamatjaira

Szóval ja, ott hitelből ment a növekedés, nem valami hatalmas gazdasági csoda volt.

még mindig jobb mint magyarország, ahol hitelből ment a nemnövekedés

A nagy kérdés az államadósság kapcsán, hogy ha minden ország folyamatosan eladósodik, akkor végső soron ki lesz az, aki ténylegesen behajtja ezeket az adósságokat? Magánszemélyek? Befektetői társaságok? És mi történne, ha egy ponton az államok egyszerűen kimondanák: nem fizetünk? Ha eltörölnék a könyvelésben szereplő adósságokat, az élet másnap ugyanúgy folytatódna: a pék megsütné a kenyeret, az emberek ennének, a gazdaság működne. Azért, mert az adósság alapvetően számok rendszere – "társadalmi" megegyezés, nem pedig fizikai valóság.

A kérdés tehát nem az, hogy el lehet-e törölni az adósságokat, hanem hogy ki meri majd először kimondani, hogy ez az egész csak számok játéka.

Csak az elmúlt években lehetett hallani, hogy Argentína és Görögország is csődbe ment. De ma megnéztem, még rajta vannak a földgömbön.

A gond az, hogy az állam adóssága valakinek a megtakarítása. (Most félretéve a jegybankoknál lévő államadósságot, ami egy csúnya kijátszása annak az ősrégi szabálynak, hogy a jegybank nem támogathatja pénzzel közvetlenül az állam működését. Aztán mégis, csak kicsit másképp.)

Ha holnaptól nem fizetne az állam, tönkremennének a nyugdíjfolyósítók, a bankok, a biztosítók, a kis és nagyemberek, akik állampapírokban tartották a pénzüket.

Igen, földrajzilag még megtalálnád az országot, de úgy 150 évvel ezelőtti állapotban.

Nekem meg a eü.finanszirozas jutott eszembe: allando tartozasban van az allamunk az orvostechnikai beszallitok fele, sulyos milliokkal, amit sosem akarnak kifizetni. Ezek viszont magancegek, de ugy tunik ok finanszirozzak mindannyiunk egeszseget (vizsgalatok, gepek, fogyoeszkozok stb.).

Valahogy megsem hagyjak ott az egeszet es nem vonulnak ki a "tanulopenzzel". Na akkor lenne orszagos lazadas, ha kb.egy vervetelre nem idopontra varakozas lenne a bajunk, hanemhogy nincs is ilyen egyaltalan. Majd a termeszet megoldja.

Ha csak egy-egy állam tenné meg, tőlük, amíg a szemtanúk élnek, aligha vásárolna állampapírt bárki, van még elegendő állam befektetni biztonságosan. Márpedig ha eddig kellett nekik folyamatosan egyre több kölcsön, akkor - a pillanatnyi fellélegzés után - továbbra is kellene.

(Egyes intézmények Magyarországon KÖTELEZVE vannak állampapír vásárlására, akár még a kisbefektetőik pénzéből is, na, az különösen érdekes, hogy ezek tulajdonosainak a dühe meddig érne el. Lehet, hogy kormánybuktatásig.)

Ha pedig @rnd_5letek sugallata szerint az összes állam egyszerre tenné ezt meg, akkor az állampapír valószínűleg érdeklődés hiányában megszűnne létezni 150 évre.

Ehhez képest Magyarország és a régió is megnyugtató helyzetben van 🙂

Mi történne akkor, ha az amerikai jegybank úgy dönt, hogy jófej lesz és elengedné mondjuk az állam tartozásának a felét?

A németek csinálták a "schwarze null" költségvetést, részben azzal, hogy elhanyagolták az infrastruktúrájuk karbantartását (lásd még az ICE gyorsvonatok harmada késik - már-már MÁV színvonal), részben meg azzal, hogy a hadseregre nem költöttek (nem azért nem tudtak adni az ukránoknak lőszert, mert nem akartak, hanem mert nem volt mit adni).