Olvastam egy nagyon jópofa bankkártyáról, a Greenlight-ról.

Minden tudatos szülő szeretné, ha a gyereke még gyerekkorában elsajátítaná a pénzügyek alapjait, ebben segít a Greenlight, amihez a bankkártyákon túl tartozik egy szülői és egy gyerek telefonos app is.

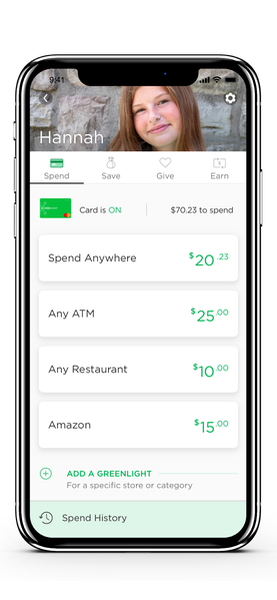

Ez egy olyan bankkártya, amit teljes mértékben a szülők felügyelnek. Meghatározhatják, hogy melyik boltokban vagy internetes áruházakban vásárolhat vele a gyerek, természetesen azt is, hogy mennyiért. Hol vehet fel pénzt és mennyit. Minden költést azonnal látnak és pénzt is tölthetnek fel, ha a gyereknek elfogyott a pénze a nyári táborban.

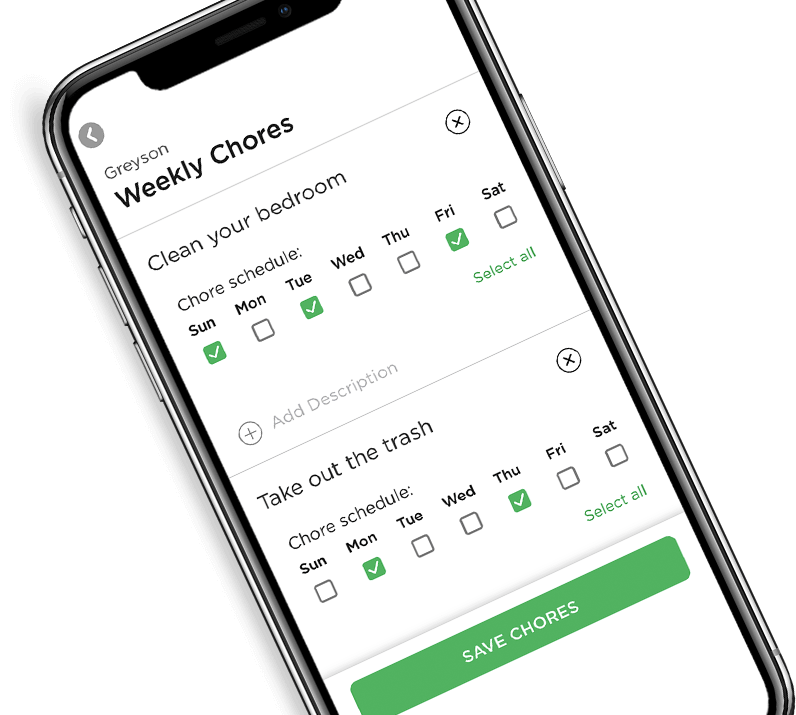

Beállíthatják, hogy milyen feladat elvégzéséért jár pénz és a heti ütemezést is megadhatják. A feladatok teljesítése esetén a megállapított összeggel nő a gyerek egyenlege. Ugyanígy beállítható a heti zsebpénz összege is. (Valószínűleg egy előre feltöltött összegből szabadítja fel a kártya az összegeket.)

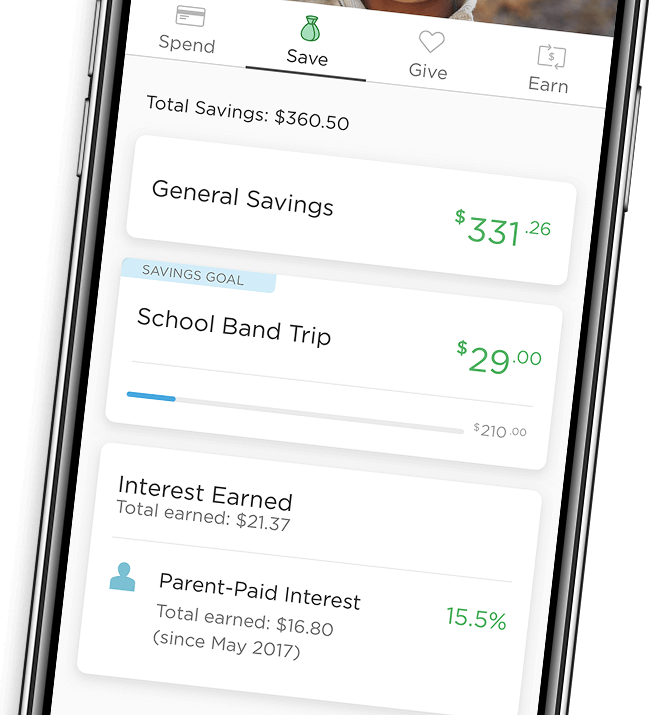

Az el nem költött pénzre automatikusan kap kamatot a gyerek, a szülők által beállított mértékben. A különböző célokra külön-külön is gyűjthet a gyerek.

A nevelésből az adakozás sem marad ki, az is megadható, hogy a gyerek mire és mennyit adakozik.

Nem csak a szülő, de a gyerek is látja, hogy mire mennyit költött, hová ment el a pénze vagy éppen mennyivel nőtt a megtakarítása a kamatok miatt. Ez remek alkalmat ad a szülőnek, hogy együtt átbeszéljék, mi történt a pénzzel és hogyan lehetett volna okosabban beosztani azt.

Későbbiekben további oktatási célú funkciókat is tesznek az appba, sőt a gyerek a megtakarításait, legyenek azok akármekkorák, élesben is befektetheti akár a tőzsdére is. (Ez nyilván a nagyobbaknak lesz érdekes.)

Szerintem szuper a kártya és havi 5 dollárért nem is sok, főleg annak fényében, hogy akár öt kártya is kérhető ennyiért és egyéb költsége nincs. A kártyára rá lehet rakatni a gyerek vagy a kedvenc kutyájának a képét is.

Bár nem próbáltam, de ha jól sejtem magyar lakcímmel nem lehet igényelni a kártyát, ami nagy kár. Reméljük valamelyik magyar banknak megtetszik az ötlet és mi sem maradunk sokáig ilyen kártya nélkül.

Jó ötlet, szerintem nálunk is nagy sikert aratna. Amikor együtt vásárolunk, általában a gyerekek szeretnének érinteni és/vagy zöld gombot nyomni - még az a szerencse, hogy a PIN kódomat nem kérdezték még 🙂 Sorry, nem olvastam el a linket, de azt nem értem a leírásod alapján, hogy ha a szülők által felügyelt az egész, akkor hogyan lesz automatikusan rajta ott a kamat?

Szuper ötlet, de sajnos magyar mobil számmal (és valószínűleg forint alapon) nem működik.

Kell ez is. Az e-napló, gps-es telefonbemérő appok (ahol látni melyik családtag éppen hol van), böngészési előzmények átnézése, cenzúra programok a böngészőbe, stb mellé. Figyeljük meg egymást meg a gyereket minden lehetséges módon. Manapság hányszor hallani, hogy apu hamarabb tudja meg a dolgozat eredményét, mint a gyerek. A szép új világban majd lehet otthon kérdezgetni, hogy "Mit vettél ma 1895 Ft-ért a teszkóban?", meg "Anya tegnap kitakarítottam a szobám, de te elfelejtetted beikszelni a telefonodon, ezért ma nem tudtam elmenni a csajokkal fagyizni, pedig megbeszéltük." Abba az irányba haladunk, ahol a sitten több személyi szabadság van, mint odakint. Ajánlom figyelmetekbe az Fekete tükör sorozatból az Arkangyal részt.

Nem, ez nem a kontrollról szól. Hanem arról, hogy mikor egyetemre kerül a gyerek, hitelkártyája lesz, azon meg 30-40 ezer dollár adóssága, csak mert senki nem akarta kontrollálni a pénzügyeit, vagyis senki nem magyarázta el neki, miért és hogyan kell beosztani a pénzt és hogy miért nem mekizzük el a világ összes pénzét.

De persze mindig lesz olyan, aki csak lyukakat lát sajt helyett.

Házimunkáért "fizetés" a gyereknek? Irtó káros dolog. Más családban látom, amikor a 10 éves kisgyerek elszámolási vitában van a szülőkkel porszívózás, bevásárlás, kutyasétáltatás miatt...

Én az alapok megtanítása mellett a függetlenségben hiszek, nem a totális ellenőrzésben. Jó, ha a gyerek belefut 1-2 kisebb "pofonba" a pénzügyei terén, kipróbálja magát. Igen ebben benne kell lennie annak is, hogy 1-2 alkalommal valami hülyeségre ellövi a pénzét, amit aztán szépen meg lehet beszélni, hogy nem biztos ez a helyes út.

S mi akadályoz meg abban, ha te abban hiszel, hogy a gyereket tilos felügyelni, hogy ne állítsd be, hol koltheti a pénzt?

Kiszamolo

Én is úgy látom, hogy ez szükségtelen.

Nem kell hozzá telefonos App, vagy még egy kártya, hogy elmagyarázd a gyereknek, hogy működik a pénz.

Neked is volt kártyád, mégsem költöttél többet.

Ez csak egy gadget.

Itthon úgysem fogják bevezetni, nem fog elterjedni. Iskolai szinten kellene alkalmazni, de annyira le vagyunk maradva, hogy erre sok esélyt nem látok.

Arra kéne tanítani a gyerekeket, hogy bármilyen banki termék igénybevétele helyett, addig nyújtózkodjon amíg a takaró ér. A vevő és az eladó közötti harmadik szereplő közbeiktatása mindig plussz költséggel jár.

Én is úgy látom, hogy ez egy rossz irány, csupa jószándékból.

Drága a bejárónő? Fizessünk a gyereknek olyasmiért, ami amúgy a saját jól felfogott érdeke lenne!

Ez a bankkártya a totális kontroll felé tolja a gyereket, aztán majd megy a pislogás, hogy a gyerek 30 évesen még mindig otthon lakik.

Nem rossz, de szerintem könnyebb ezt megtanulni készpénzzel.

Azt láthatják, megfoghatják, számolhatják, látszik, mennyivel csökken, amikor kivesznek belőle...

A Revolut is ígérgeti már egy ideje. Sajnos, a "current state" folyamatosan "coming soon"...

évi hatvan dollár

két gyereknél 120...

inkább ülj le velük néha beszélgetni, ezt meg add oda nekik, mindenféle app nélkül...

Yutte, Összesen hatvan dollár, öt gyerek esetén is. S ezért van bankkártya is és kvázi számlája a gyereknek. Tehát nem, ennek nem az "ingyenes beszélgetés" a megfelelője.

Akkor egyetemistanak nem kell hitelkartyat adni, eleg egy debit kartya. Nekem sem volt, a legolcsobb menzakon vagy peksegben ebedeltem a bankkartyammal, amire az osztondijat kaptam.

Ez egy szep kontosben adott totalis megfigyeles. Es hogy ne nagyon legyen ellenkezes, mar kisgyerekkorban ranevelik az embereket.

Nem tudom egy sima bankkartyaval, amire a szamlamrol hamarosan 5 masodperc alatt utalok mi a baj. Vagy a malacpersellyel.

Az egyetlen elonye a beallithato kamat. Ki is valtok egyet magamnak, allitok 50%-os eves kamatot. Bar ha jol sejtem valami limit csak van azert, kulonben seperc alatt becsodolnek.

Zozoka, rossz hírem van, az egyetemista már nagykorú, nem kell neki engedély anyucitól. A bankok meg kitelepülnek az egyetemekre, mindjárt helyben tud igényelni akár három hitelkártyát is. S fog is, elég megnézni a statisztikákat, mennyi hitelkártya adóssággal jönnek ki az egyetemekről.

Én az első funkciót (és további beállításokat) hiányolom a sima bankkártyából is. Miért csak a banknak van lehetősége meghatározni a biztonsági beállításokat, ráadásul egységesen mindenhol?

Megint egy olyan dolog, amitől ez az ország fényévekre áll. Először is a szülőknek kellene nem borítékba kapni a fekete fizetést a hivatalos minimálbér mellé. Aztán jöhet a gyerkőcnek a bankkártya. Hitelkártyája meg szerencsére nem lesz, a bankok nem foglalkoznak csórókkal. De nem is baj az, van élet a bankrendszeren kívül is, csak ez nem az a fórum, itt a bankokat kell reklámozni. Éljenek a bankok.

@cinikus

Tényleg, mit képzel a sok szülő, hogy bele akar szólni a kiskorú gyereke pénzügyeibe, szexuális életébe, drogfogyasztási szokásaiba, meg állatkínzási hajlamaiba...

Még a végén a nyugdíjasokat se rugdoshatja nyugodtan az utcán, hát csoda a sok sérült elnyomott lelkivilágú gyerek...

Istenem, hogy a skála két túlvége szinte összeér hülyeség tekintetében...

Cinikussal értek egyet. Nekem sem volt ilyen bankkártyám gyerekkoromban, hanem ódivatúan készpénzben kaptam a "zsebpénzt". Amikor másodjára elmekiztem a pénzt, megjött a válasz: ennyi volt, ezt kellett (volna) beosztani. Valahogy csak-csak megtanultam "Greenlight" nélkül is, meddig lehet nyújtózkodni....

Amikor egyetemre kerültem, 1 forint adósságom sem volt a hitelkártyán, sem sehol. (most sincs, de nincs is lakásom hehe...)

Bármilyen hihetetlenül hangzik, ugyanezt készpénzzel és egy kockás füzettel is meg lehet csinálni, igenis emellé megkapja a gyerek "a nagy testvér mindent lát" életérzést. Így mondjuk nem vesz a greenlight kártyáról sunyiban cigit, ez igaz, de miben fogadunk hogy megoldja másképp ha akarja? 😀

Xavv, internet sem volt gyerekkorodban, meg telefon, mégis felnőttél. Lovon is járhatnál, ha már itt tartunk.

Alapvetően jó az ötlet.

Kell-e hozzá app, az már egy másik kérdés.

Személy szerint nem adnék senkinek sem hitelkártyát. Magyarországon szerencsére van bankkártya, amiről addig lehet költeni, amíg van rajta pénz.

Gyereknek is ilyet adok majd egyszer, ha szüksége lesz rá és kap rá heti x forintot.

A hard cap a legjobb tanító mester.

Nem tudom, hogy a US-ben egyáltalán létezik-e bankkártya. Régen nekem is hitelkártya volt a US-ben. Valamint ATM kártya, amivel nem lehetett vásárolni, tehát kellett a hitelkártya is.

Mindig aranyosak az ilyen próbálkozások, de nem egyszerűbb hagyományosan tanítani? Az az 5 dollár a világot jelentené a gyereknek.

Gondolom 14 éves kortól a legtöbb bank ad bankkártyát, gyerekszámlát.

Kis kerülő úton biztos tudok a hat-nyolc évesnek is szerezni, max nem az ő neve lesz rajta. De ha elég érett a pénz-hez, akkor ezt is megérti.

Elvégezte a takarítást? Átutalom neki.

Pénzt akar felvenni? Szembesül a kp felvét díjával

Kamat? Ugyan már, a való életben sehol nem kap látható mértékű kamatot. Ha az életre nevelném, akkor együtt veszünk egy-egy részvényt a kedvenc cégeiből. Aztán meglátjuk mi lesz velük válság idején, miért nőtt meg hirtelen az egyiknek az árfolyama, miért omlott össze a másik. Ha 8 évesen ezt meglépjük, akkor 10-12 éve van figyelni, együtt felnőni ezekkel, amíg saját lábra nem áll.

8 éves korig meg csak tologassa a kézzel fogható száz forintosokat.

9 éves fiamnak próbáltunk idehaza bankkártyát keresni, de igazi előnye egyiknek sem lenne, viszont időbe és pénzbe kerülne.

Így aztán az lett a megoldás, hogy a zsebpénzét kp-ban tartja, és minden hónap utolsó napján az el nem költött pénzére megkapja az 1% kamatot, kp-ban tőlünk.

Nulla a "számlavezetési díj".

Ha pedig venni akar mondjuk egy legót, akkor leülünk együtt, kikeressük, melyik webshopban a legolcsóbb, megrendeljük, és vagy átvételkor ő fizeti, vagy ha kártyás vásárlás volt, akkor ideadja nekünk kp-ban.

Szerintem nem helyes, hogy a szülő teljes mértékben látja, hogy pontosan mire költ. Engem se kértek számon, hogy miért veszem meg a 8. gombfoci csapatot, ha egyszerre csak kettő játszik. Hadd vegye meg a 8. legót, ha neki az fontos és belefér.

Egyébként 9 évesen már pontosan tisztában van vele, mit jelent a megtakarítás után kamatot kapni.

Nagyon jó, remélem a Revolut kijön valami hasonlóval jövőre. Talán az is ingyen lesz, ez a havi öt dollár kicsit borsosnak tűnik a mai 'ingyen' világban. Arra szerintem hiába várunk, hogy a magyar bankok mozduljanak.

Anno nálunk is kockás füzet volt, az "apabank" adott kamatot is. Az egyetlen dolog, amiben segíthet ez a cucc, hogy megtanuljon a gyerek digitális pénzzel is bánni. Ne felejtsük el, kismillió kutatás megmutatta már, hogy az emberek könnyelműbbek, ha nem készpénzt használnak, csak a kártyát kell érintgetni. Sőt, egy olyan tanulmányt is olvastam valahol, amely szerint a paypass-os érintgetés még felelőtlenebbül megy át az agyon, mintha oda kéne adni a kártyát, vagy lehúzni a terminálon, főleg ha nem kér PIN-kódot ("kis" összegű vásárlások).

Egy kollégám épp a napokban kérdezte meg, hogy miért írok fel minden költést ott helyben, miért nem csak a bankszámlakivonat alapján csinálok összesítést hó végén, mint ő. Hát azért, mert utóbbi esetben nem aktivizálódik semmiféle kontrollfunkció bennem.

Remélhetőleg nemsokára lesz magyar is: bankzee.eu/

Srácok, mielőtt itt túl nagyra nőne a népharag, tisztázzuk valamit: ez csak egy eszköz, amit sokféleképpen lehet használni. Ha valaki nem ad házimunkára zsebpénzt, akkor azt a részt nem jelöli be. Ez az app gyerekekre van kitalálva, az természetes, hogy az ember megfigyeli a gyereke költési szokásait. Másképp hogyan tereled a helyes irányba? Ha elég idős lesz, mondjuk 15-16 éves, ő maga fogja kérni, hogy szereljük le ezt az appot, de előtte egy 10-12 évest alap, hogy app nélkül is kikérdezek, hogy mire költött. És igen, négyzetrácsos (nem kockás!) füzet is jó, meg ez is. Részemről maradok a kp-nál, de az ötlet nem ördögtől való szerintem.

Van angol fintech is, ami csinal hasonlot, de most nem talaltam meg a nevuket. Az igenyelheto itthonrol, mikor neztem, de en sokaltam a 4.99 fontot havonta.

Sajnos a feltoltheto egyenlegu kartyak hianyoznak a magyar piacrol. Volt 1-2 probalkozas, de elhaltak.

7 eves kortol egyebkent evi(!) 5 dollarnak megfelelo osszegtol mar van magyar szamla is egyedi dizajnu kartyaval is. Remelem nem reklam: otpjunior.hu/

Egy osszehasonlito cikk: bankmonitor.hu/cikk/bankszamlat-a-gyereknek-mutatjuk-melyiket/

(Folyt)

14 eves a legnagyobb gyerekem. Az csinaltam meg, hogy kertem a nevere egy Curve kartyat (18 evtol igenyelheto ugyan, de nincs okmany ellenorzes), ami moge beraktam a koltsegei miatt hanyagolt Transferwise kartyamat. (Elvileg csak sajat nevre szolo kartyat lehetne). Megmutattam, hogy tud penzt felvenni es fizetni. A mobiltelefonjan latja az egyenleget, illetve en is tudom kontrolalni. Egyelore nem kolt, gyujti a penzt. Volt mar tobbnapos kirandulason kulfoldon is. Vesz eseten a TW kartyat pikk pakk fel tudom tolteni nagyobb osszeggel.

Miklós, vannak területek ahol a világ jó irányba fejlődik - szerintem -,és vannak, ahol - szerintem - nem. Gyerekkoromban nem volt téli gumi a Trabanthoz, mégis felnőttem, de most van az autómhoz téligumi szett, mert jó irányú fejlődésnek tartom a téli jobb tapadást (noha az még nem garancia semmire, végezhetem az árokban). A Greenlight az én koordináta-rendszeremben nem jó irányú fejlődés.Maradni fogok az ósdi készpénznél amikor a fiamnak pénzt adok (bár most még csak fél éves:) ),és majd a SAJÁT KÁRÁN tanulja meg a legjobban, hogy ha a nyári táborban rögtön az első napon a legdrágább jégkrémekre elkölti a Balaton parton, akkor bizony nem marad. Előttem is írták, szükség van ezekre a pénzügyi "pofonokra" az egészséges pénzügyi kultúra kifejlődéséhez.Ehhez nincs szükség arra, hogy ezt felülről monitorozzam, vagy beleszólogassak hogy mire költsön.Nem vagyunk egyformák, nekem nem tetszik.

Az OTPnek van Junior számlája, tuti más banknál is van ilyen. 6 éves kor felett lehet a gyerek saját nevére igényelni, nyilván szülői aláírással. Alapból 10e Ft a kp felvétel meg bankkártyás fiztés limitje.

A gyerekünk ide kapja a zsebpénzét, illetve ha a családtól kap pénzt, az is ide kerül. Követjük az egyenleget, időnként költ belőle, amit megbeszélünk előtte együtt. Bár nálunk alapszabály, hogy nem szólunk bele, mire költi a pénzét. De nem költi ám:) Gyűjtögeti. 12 éves.

Szerintem nem baj az, ha rálát a szülő a gyerek pénzügyeire. Ha alkalmazással, akkor azzal. Ha máshogy, úgy is jó.

xavv: mondjuk pénzügyi pofonok helyett lehet, hogy hatásosabb lenne, ha elmagyaráznád az egész rendszert a gyereknek, hogyan terem pénz a "kártyán", mi a kamat. A házimunkáért pénz azért is lehet hasznos, ha normálisan, szigorú szabályok szerint csinálják, mert megtanulja a gyerek, hogyan terem a pénz a "kártyáján". Azt hülyeségnek tartom, hogy mondjuk porszívózás, 200ft, helyette inkább a gyereknek x pontot össze kell gyűjtenie és akkor utalom a havi zsebpénzt. Most kp-ban kapják hasonló rendszer szerint.

Illetve létezik a hitel fogalma is, 5% kamatra hitelezek nekik és a megtakarításaikra is 5% kamatot fizetek. A nagyobbik már rafkós, mert rájött, hogy ez sokkal több, mint a banki és elméletben kérdezte, ha kölcsön kér a haverjaitól, akkor arra is adok-e a kamatot neki :)? Mondtam, hogy nem, mert nem erről szól ez a kamat dolog, hanem hogy tanuljon, de tetszett a leleményessége.

Nekem erről a saját gyermekkorom jut eszembe. Én minden forintot azonnal elvertem. Bátyám képes volt takarékoskodni. Húsvét napján nem is értettem, Neki hogy lehet a pohárban egy százforintosa (papír), mellette fémpénzek, hogy tudja megállni? Nekem meg a fülemen folyt ki a csokoládé. Az Ő félretett pénzéből lettek könyvek (Verne, Rejtő-sorozat), magnó, lemezjátszó…

Még egy emlék: 16 éves lehettem, amikor pénzügyi kérdésben (gondolom, nem volt pénzem bulizni), keményen Apám szemébe nézve mondtam: A családi pótlékot adjátok ide nekem a kezembe, utánam jár, nem? Mosolygott, de én dühös voltam.

Akkor még nem tudtam, hogy öt év múlva el kell temetni. 58 éves volt.

No. Mindennel egyetértek, ami a gyermekek pénzügyi kultúráját növeli. Legyen az egy app, egy beszélgetés, egy közös vásárlás, bármi.

Annyi minden lenne még. Szűk ez a 900 karakter.

@sanyika

Sokallod az 5 dollárt ezért az app-ért, de simán kifizetsz 5 dollárt részvény vásárlás jutalékként, a 8 éves gyerekednek, és majd elemzitek a részvény piacot? Ezt te komolyan gondolod? Van már 8+ éves gyereked, vagy ezt csak úgy kiötletelted?

Mert azt látom a 9 évesen, hogy érti, hogy az 1% havi kamat mit jelent (már ő számolja), és érti, hogyha nem költi el az összes pénzét, hanem tartalékol, akkor kap érte kamatot, amiből akár egy gombóc fagyit is tud venni.

Ha elkezdeném a részvény matekot bevonni ebbe zsebpénz és megtakarítás szokás kialakításba, akkor szerintem 2 perc után otthagyna a fenébe, hogy ez egy értelmetlen dolog, és inkább menne játszani. Ha Te ezt tényleg csinálod, oszd már meg légy szíves, hogyan magyarázod a gyereknek, hogy az árfolyam megy összevissza (mondjuk Walt Disney Company, -2,56% egy nap alatt)?

@cenzne

2019-09-20 at 09:36

A hitelkártyabiznissz pedig igenis foglalkozik csórókkal, sajnos saját tapasztalat: amikor elérte a limitet, akkor hogy-hogynem kapott folyószámlahitelt, hogy többet költhessen. Amikor az is fullba ment, akkor megemelték a limitet. Aztán behajtással fenyegetőzés, meg 36% kamat.

A limitemelés automatikus, erre tesz nagy ívben mindenki, élen a pü felügyelettel.

Ki kellett fizetni mindent meg ügyvédet fogadni, aki végül elérte,hogy a limitemelés utáni kamatokat visszaadták.

De a "csórók" ritkán mennek perre, talán ezerből egy ...

Az okatatás mellett gyakorlati szempontból is több előnye lenne. A kártyát tudja csak elhagyni nem a pénzt (és nem tudják elvenni tőle). Tud vonatjegyet venni, amikor az automata nem fogad el kp-t, vagy csak ötforintosban ad vissza. Nem fog cigit, piát venni stb.

Értem én a nagytestvér fóbiákat is, de ennek elsősorban a szememben nem az a lényege, hogy kontrolláld, hanem inkább tudatosságra neveld. Én nem hiszem, hogy a saját kárukon tudnák a legjobban megtanulni a dolgokat.

Visszatekintve szerintem nagyobb hibákat követtem el amikor már több pénzem volt, mint gyerekként/egyetemistaként.

Azzal, hogy visszanézhető hogy, mikor mire ment el a pénz a tudatosságot erősíti: nemcsak a tervezés igényét ébreszti fel hanem eszközt ad a kezükbe, kialakíthatnak vele egy jó szokást.

Azon szerintem felesleges vitatkozni, hogy lehet ész nélkül/rosszul is használni, mert ez a mobiltelefonra is igaz

Én sokallom ezt a havi díjat. Én korlátlan átutalás+csbm+rát stb. + dombornyomott Master Cardra évente fizetek 7500 Ft-ot az ERSTE-nél, és gyerekek számára is vannak kedvezményesebb számalcsomagok, amelyek netbankon keresztül ugyanúgy felügyelhetők. Ha meg elindul a Revolut, az is jobban meg fogja érni.

Nem azt mondom, hogy ez rossz, mert nagyon jó kezdeményezés, de drága.

[off]

A revolut-on lehet standard felhasználónak is részvényeket venni.

Ha pénzügyi felelősségre akarod tanítani a gyerkőcöt, szerintem a malacpersely (legyen az virtuális, de inkább igazi) mellett a készpénz még mindig jó ötletnek tűnik. Ebben a mai világban, ahol egyre több felnőtt már magát sem tartja annyira felnőttnek, hogy a készpénzzel tudjon felelősségteljesen bánni.

A többi hozzászólóra és a trendekre reflektálva ajánlom még a nagy sikerű Gyerekek póráz nélkül című könyvet.

Hogy a cikkben szereplőtermékre is reagáljak: hány éves korától is legyen a gyereknek okostelefonja?

nytimes.com/2014/09/11/fashion/steve-jobs-apple-was-a-low-tech-parent.html

Az életre nevelést nem lehet megúszni. Nem fogja megcsinálni helyettünk a greenlight, sem az iskola, sem senki. A gyerek érdekét egyedül a szülő, a család tartja szem előtt. Már ha... Minden egyéb cég, állam, stb. a saját bevételét szeretné növelni. Ha meg a gyereket a megfigyeléssel, állandó elszámoltatással elvadítjuk, akkor ki tanítja? Az "utca"? A hitelkártyacsapda, diákhitel, stb. nagy pofonokkal tanít csak.

Szerintem meg nem adnak a diákoknak hitelkártyát jövedelem nélkül. Legalábbis én a jövedelem letagadásával szoktam a hitelkártyás ügynököket lepattintani.

One in four college students leaves college with more than $5,000 in credit card debt, a "TrueCredit.com" study shows. One in 10 leaves with over $10,000 in debt.

According to a new survey, more than 30 percent of college students have at least $1,000 in credit card debt.

@l70

Pont nyolc éves, harmadikos. Lány. És érdekli, hogyan működik a világ. Látta, hogy apa mindeféle chartokkal küzd, kérdezett.

Nem elemzünk részvényeket, nem rajzolunk grafikont, nem megyünk bele P/E számokba, nyilván.

Elég annyit tudnia, hogy ő most a nagy cégekben tulajdonos, és valami megmagyarázhatatlan okból változik a cég ára.

$5 transaction fee? 🙂 Ugyan már, meg lehet azt kapni a piacon olcsóbban is, interactive brokers pl. $1.

Zsófinak eToro számlája van (nyilván az én nevemen), elvégre az SZÉP és kevésbé bonyolult. Nem, nem nézi napi szinten, van, hogy hetekig nem érdekli, és ez így jó. Elvannak ők magukban, az a befektetés lényege, hogy nem kell babusgatni. Majd jön valami hír, mittudomén, emberhúst találnak a sajtburiban, és akkor meg lehet beszélni, miért feleződött meg a meki értéke.

Van DISney, Coca Cola(KO), MCDonalds, Nintendo (NTDOY) és APPLe

@vonalas & @csgary

Nem értem miért azt kell ebben látni, hogy a végletekig kontrollálod a gyerekedet. Az hogy ne vegyen pl. cigit/piát az szerintem amúgyis evidens.

Ez egy eszköz ami megfelelően használva segíthet a gyereknek gamification-al megtámogatva. Persze lehet rosszul használni, paranoiásoknak nem való. Viszont az sokat elárul ha valakinek mindenről ez jut eszébe.

A gyereket pedig nem elszigetelni kell a technikától, hanem azzal felnevelni.

Az ő világukat nem hasonlíthatjuk a saját gyerekkorunkhoz. Ahogy megtanították nekünk hogy vigyázzunk magunkra a közúton, nekik már azt is meg kell tanítani hogy maradjanak "épek" online. Ehhez viszont sajnos be kell őket engedni ebbe a világba is inkább előbb, mint utóbb. Először még közösen majd idővel egyre nagyobb önállóságot hagyva nekik.

Pontosan erre jó egy ilyen app/bankkártya kombináció is.

Havi 5 dollar picit sok itthon, amugy jo cuccnak tunik.

Revolut junior lenne a legjobb, ha majd meglepik.

Kartya hasznalatra amuny egy K&H ifjusagi szla is jo, elso ev 0, utana is csak 1200 Ft eves kartyadij. De nincsenek csilivili ficsorok, viszont utalgathatod ra ugyanugy a zsebpenzt, ha akarod, akar revolutrol.

Azért ebbe az appba belelátni a despotizmust meg úgy alapból a szabad világ végét eléggé paranoid dolog.

Marhaság. Ezzel a velős sommázattal csatlakozom ehhez az oldalhoz.

Házimunkáért kapott zsebpénz, ilyen kontrollalkalmazás, stb: külső motiváció. Pszichológiailag nem szerencsés ilyenekre építeni, mert könnyen az lehet a vége, hogy megutálja az egészet.

@sanyika

Ha érdekli, akkor szerintem is jó, ahogy lazán tőzsdéztek. Ahány család, annyi megoldás lehetséges. Lényeg, hogy passzoljon a gyerek személyiségéhez.

Már megint Miklósnak van igaza.

Aki akarja nyugodtan tanítsa hátrafelé malacperselybe nyilazni a gyereket.

Nem volt itt semmi változás mostanában, pont jó lesz a kölyöknek megtanulni mindent amit nekünk a békeidőkben megtanítottak.

Ámen.

Értem én, hogy a szuper appban is olyan szabályok vannak, amire a gyereket amúgy is nevelni akarjuk. De a cél nem az, hogy szabályok legyenek, amiket a megfigyeléssel tartatunk be, hanem az értékrend átvitele. Hogy a gyerek ne azért ne vegyen cigit, mert azt látom (egyébként dehogy látom), hanem ez a szabály beszélgetéssel és hiteles szülői mintával belsővé váljon, és a gyerek akkor is jó döntést hozzon, amikor nem tudom ellenőrizni. Szerintem a gyereket csak a kultúra védi meg. De mit értek én ehhez, nincs gyerekem.

Srácok, ez az app nem véd meg senkit semmitől, nem is az a célja. Nyilván egy átlagos IQ-val rendelkező szülő is rájön, hogy ha a gyerek kp-t vesz ki, abból már tud venni cigit, aztán majd azt mondja, hogy kólát vett. Szalmabábot püföltök.

Szuper ötlet - én a havi költések felírását, rögzítését és betervezését jutalmaznám a házimunka helyett pl. azzal, hogy cserébe nem vonnék számlavezetési díjat, vagy nagyobb kamatot adnék a zsebpénzre. Persze idáig el kell jutni meg ehhez a gyereknek is partnernek kell lennie.

Mindenki önként és dalolva egy 24 órás nyomkövetőt hord magánál... Ehhez képest az, hogy a szülő a saját gyerekét „megfigyeli". Erről ennyit.

Én gyerekként csak a locsolópénzből láttam pénzt. A zsebpénz fogalma nálunk nem létezett (nem is vagyok egyke mondjuk). Amikor felnőve koleszos voltam, a haverokkal ellentétben mindig volt pénzem. És nem azért, mert ki voltam tömve. Ami maradt, azt eltettem ínségesebb időkre (pl. mikor meghúztak a forgalmin, még azon a héten be tudtam fizetni). Amikor még a szüleimmel egy háztartásban éltem, a keresetemből sem kellett „rezsit" fizetnem, mint sokaknak, hanem később munkanélküliként a fateromnak segítettem (kétkezi vállalkozó volt). Az angliai élet elején meg alapból megtanultam, hogy mindig gondoljak a jövőre. Ha van lakás és kaja, a többi luxus. Lehet figurázni, de az alapstratégia ennyi, egy faék. Ennyinél többet egy gyereknek se lehet átadni.

Úgy látom, a gyereket 10 éves korában itt a legtöbben kicsapják az utcára, mert nehogymá' szegénykémet bárki is kontrollálja.

Majd az utca felneveli, ha drogozik, majd 12 éves korára rájön, hogy az nem is olyan jó.

Komolyan nem értem, az a sok ember, aki ezt szajkózza, vajon tudja, mi a retekről beszél? (Vannak olyan kommentek, amit ti nem is láttatok.)

Gondolom az ilyennek gyereke sincs. Legalábbis remélem.

Annyi butaságot összehordtak itt, hogy már kedvem sem volt válaszolni.

Egy elkezdte, a többi folytatta.

Az a szó, hogy gyereknevelés, két tagból áll. Az egyik a gyerek a másik a nevelés.

Nem az a nevelés, hogy enni adok neki, hogy nőjön...

Persze, felnőttünk bankkártya nélkül. Ahogy internet és telefon nélkül is.

Igen, lehet a kockás terítőn is számolni a forintokat, mint 1960-ban.

Igen, tud élni a gyerek bankkártya nélkül is. Meg minden más nélkül is. Csak ezt miért kellett leírni egy hozzászólásban?

Igen, majd a hülyéje megtanulja a saját kárán mindazt, amit tudnia kell a pénzügyekről. Mert a pofonoknál nincs jobb tanító, ugye.

Most komolyan, kontroll az nektek, ha a szülő tudja, merre jár a 11 éves gyereke, mit csinál iskola után este kilencig, esetleg limitet állít be, hogy havonta mennyi pénzt költhet valamire?????

Szerintem akkor inkább ne vállaljatok gyereket, mert azzal foglalkozni is kell.