Már nagyon sokat írtam a unit linked életbiztosításokról, de mindig úgy tűnik, hogy nem eleget. Mindenki tudni szeretné, megéri-e tovább fizetni a biztosítását, mások pedig jobbnál-jobb biztosításokat küldözgetnek át, "amelyik nem olyan, mint a többi, itt tripla bónuszt fizetnek" és ezekhez hasonlókat.

Akkor járunk mindnyájan a legjobban, ha kiképezlek titeket életbiztosítás-szakértővé. Ti okosabbak lesztek, én pedig sok levél megválaszolásától mentesülök. 🙂

Úgyhogy nézzünk meg három tipikus versenyzőt, hogyan is kell értelmezni a reklámban leírtakat.

Első unit linked életbiztosítás reklámja: "A biztosítás teljesen egyedülálló, különleges tripla bónuszrendszer keretében már rövidtávon is jutalmazza Ügyfeleit az éves díj 20%-ával megegyező mértékű egyszeri, azonnali Bónusz Extra, valamint a 400.000 Ft-ot elérő, ill. azt meghaladóan befizetett éves díjakat 2-5%-kal növelő Díjfizetési Bónusz jóváírásával. A céljaik mellett hosszabb távon is kitartók szerződését a díjfizetés 11. évétől az évi 0,5-0,75%-ig terjedő Befektetési Hozamprémium tovább gyarapítja."

Tehát mindjárt megtoldják az első évben a pénzem 20%-kal, további bónuszok vannak befizetésenként, ha az eléri az évi 400 ezer forintot, és még a 10. évtől is kapok további ajándékokat.

Eddig jól hangzik. Most vegyük elő a biztosítási feltételek nevű füzetet és nézzük meg, a reklámon túl a költségek mit mutatnak.

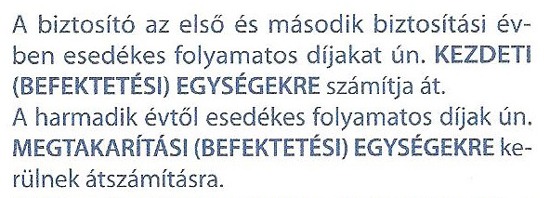

Először keressünk egy kezdeti egységek kifejezést. Gyorsan meg is találjuk az első oldalon:

Tehát az első két évből kezdeti egységek lesznek, a többi év befizetéséből pedig megtakarítási egységek. De miért ez a megkülönböztetés, mi történik a kezdeti egységekkel?

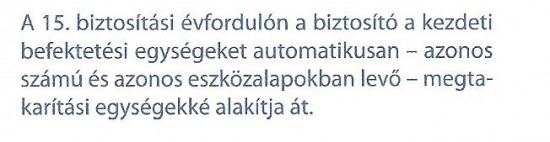

Ehhez lapozzunk a 13. oldalra:

![]()

Ez magyarul azt jelenti, hogy évente 10,9%-kot mindig elvesznek a kezdeti egységekből kezdeti költség (tulajdonképpen szerződéskötési költség) címén. Na de meddig?

Ehhez lapozzunk vissza a füzet elejére:

Tehát egészen a 15. évig évről-évre az első két év befizetését 10,9%-kal csökkentik minden évben.

Ha mondjuk évi 300 ezer forint a díjunk, ez mit jelent? Az első két év díja 600 ezer. Ezt csökkentik először 10,9%-kal, azaz nekünk marad 600 ezer×0,891= 534.600 Ft-unk. Ezt az 534.600 Ft-ot a következő évben újra csökkentik 10,9%-kal, nekünk marad 476.328 Ft-unk.

Ha 15-ször ezt eljátszák a pénzünkkel, a végén a 600 ezerből marad 106.243 Ft. (Na jó, erre még jön a kamat, viszont eszi is az infláció, tehát ettől most tekintsünk el.)

Vagyis ez a három helyről összeszedett, nyakatekert mondathalom azt jelenti, hogy azért, hogy köthessünk egy biztosítást, ki kell fizetnünk az első két év befizetésének a 82,3%-át kezdeti költségnek. A példánkban ez 493.753 Ft. Ezek után a 60 ezer forintos kezdeti bónusz kicsit szánalmasan hat, nem?

Vajon miért ilyen nyakatekerten írták le a kezdeti költséget, hogy három helyről kell összevadászni és tolmács kell hozzá, hogy megértsük? Miért nem írták le feketén-fehéren, hogy az első éves díj 164,6%-át elvonják kezdeti költségnek? Illetve bocsánat, 146,6%-át, hiszen kapunk 20% bónuszt. Na vajon miért? 🙂

Na, ha ezt kihevertük, menjünk tovább. Milyen egyéb költségünk van még?

Ez évente csak 5940 Ft, gyakorlatilag aprópénz.

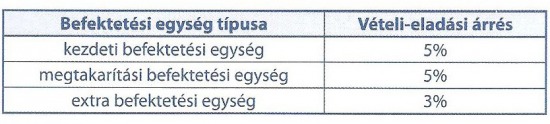

Menjünk hát tovább. Minden egyes befizetésünkből levonnak 5%-ot, vételi-eladási árrés címén. Ez csak szerény 15 ezer forint a 300 ezer forintunkra, semmiség. Ha krözusok volnánk és például félmilliót fizetnénk évente, még bónuszt is kapnánk 2%-ot, vagyis csak 3%-ot vonnának le. Ha még gazdagabb lennénk és évi 1 milliót fizetnénk be, szinte semmit nem (Ez a második bónusz a triplából.)

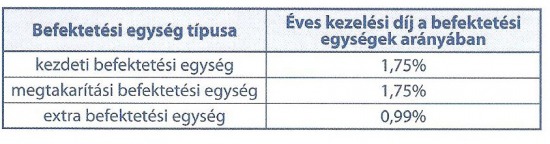

A harmadik komolyabb költség az alapkezelői költség. Ez a teljes bennlévő pénzünknek az 1,75%-a évente. Tehát mondjuk a hetedik évben benn van 2 millió forintunk, akkor erre a jogcímre kifizetünk 35 ezer forintot arra az évre.

Ha mindent hűségesen fizettünk 10 éven át, nem volt elmaradásunk, vagy ehhez hasonló, akkor a 10. évtől ebből az alapkezelői díjból visszakapunk 0,5%.ot, ami további 10 év alatt elmegy akár 0,75%-ig is. (Ez a harmadik bónusz.)

Tehát összeadva az éves rendszeres költségeket, azt kapjuk, hogy évente átlag újabb hatvanezer forintot levonnak folyamatos költségek címén.

Most olvassuk el újra a bevezető reklámot. Ugye, mennyivel másabb most, hogy elemeztük egy kicsit a költeményt? 🙂

(Ja és úgy hirdetik, hogy adójogi szempontból kockázati életbiztosítás, ezért cafeteriában is adható. Ez szerintem nettó adócsalás, hiszen nem kockázati életbiztosítás, de ez már legyen az adóhivatal problémája.)

Felháborodtál a magas kezdeti költségen, az adásvételi költségen és a nevetséges bónuszokon? Jó hírem van, itt van mindjárt a következő versenyző, ahol a reklám szerint nincs kezdeti költség, se vétel-eladási jutalék és a hűségbónusz is sokkal több.

A hűségbónusz pedig? A negyedik évben 4%, az ötödikben 5% és így tovább, a 20. évben és utána már évi 20%. Ez már döfi, bár még kérdés, minek a 20%-a.

A termék TKM, azaz teljes költség mutatója 0,75%, azaz elméletileg ennyi az összes költségünk a bennlévő pénzünkre vetítve.

Megtaláltad a kincset érő lehetőséget? Mielőtt rohannál kötni egyet, kicsit itt is nézzünk a reklám mögé.

Ha nincs kezdeti egység, miből fizetik az ügynököket szerinted? Járjunk utána:

Hát nem jópofák? Hirdetik, hogy nincs kezdeti költség. Bizony, hogy nincs, mert átnevezték szerződéskötési költségnek, az összege pedig az első éves díj 40%-a, azaz a példának vett évi 300 ezer forint esetén 120 ezer forint. (Bár tény, hogy kevesebb, mint az elözőnél, de attól még van.)

Vajon honnan van a hűségbónuszként osztogatott nagylelkű felajánlás? Hát a mi pénzünkből vonják el, hogy aztán később visszaadhassák.

Vagyis elvonnak tőlünk háromszor az első év befizetésének az 50%-át, majd kétszer a 30%-át és végül ötször az 5%-át, vagyis összesen az első éves díj 235%-át, a példánkban 705 ezer forintot.

De ne ijedjünk meg, ezt a pénzt lassacskán visszacsepegtetik, a negyedik év végén 4%-ot, az ötödik év végén 5%-ot és így tovább, egész 20%-ig.

Sőt, mi több, még kamatot is fizetnek a tőlünk elvett pénzre, kemény 2%-ot évente.

Hogy ez miért jó nekünk? Nem sok mindenért. És nekik? Nos, amíg 7% a jegybanki alapkamat, mindenképpen nagy üzlet 2%-ért kölcsönvenni a pénzünket. Sőt, ha idő előtt felmondjuk a szerződést, akár majdnem két évnyi befizetésünket megtartják büntetésből (a nyitási költségen kívül.) A 7%-2% különbségen cirka 20 ezret bukunk évente. Ez is egy költség. Igaz, ha végig kitartunk, ennek nagy része megtérül a bónuszokon.

Milyen egyéb költégeink vannak még?

![]()

Évi 3.600 Ft nyílvántartási költség. Ez még belefér.

Alapkezelői díj: évente 1,75%-a a teljes bennlévő pénzünknek, a példánk szerint a 7. évben 35 ezer forint évente.

Nos, ez a termék már sokkal jobb, mint az elöző, de azért messze van még az olcsótól. Van-e más lehetőség?

Sokan megkerestetek, hogy sok újságban olvastátok, kijött egy biztosítás, ami - idézem - "új, a korábban ismerteknél sokkal rugalmasabb életbiztosítás, ami a biztosítottaknak kínált sokkal nagyobb mozgástér, valamint a díjak kezelésének és visszatérítésének gyökeres átalakítása miatt új irányt szab a termékcsalád fejlődésének."

Ha ennyi újság írt róla, csak kell valaminek lenni benne.

Ilyenkor mindig jót mosolygok. Kedveseim, ez egy úgynevezett sajtóközlemény, amit egy PR cég, olyan, ahol én is dolgozom, megír a megrendelő szája íze szerint, elküldi az újságoknak, azok meg lehozzák ugyanúgy, ahogy lehozzák az MTI meg a Reuters híreit. (Mi is naponta több ilyen közleményt írunk és jelenik meg az újságokban. Meglepődnél, ha tudnád, hogy például egy gazdasági újságban a cikkek hány százaléka közönséges sajtóközlemény.)

De könyörgöm, ezek reklámcikkek, nem egy újság véleményét, hanem a megrendelő véleményét tartalmazzák. Attól, hogy sokat hallod a tévében fizetett reklámként, hogy melyik a világ legjobb mosópora, attól az még nem feltétlen igaz.

Már nincs kedvem ezt is elemezni (megint mindjárt éjjel 11 óra van), csak annyit mondok, hogy a kezdeti költség az első két év befizetésének a 63%-a, az adminisztrációs díj évi 5.000 Ft, az alapkezelői díj évi 2,4%, a befizetéskor 5%-ot vonnak le allokációs díj gyanánt.

A cikket összefoglalva: nem azt akarom mondani, hogy az életbiztosítások rosszak, csak annyit, hogy a reklámok nem csak a mosóporoknál egyoldalúak, hanem a biztosításoknál és minden másnál is.

Vásárlás előtt érdemes a reklámok helyett inkább a feltételek és költségek alapján dönteni.

(Mind a biztosító, mind az ügynökei haszonért dolgoznak, ezért nem érdemes megsértődni, ha valami pénzbe kerül. Ez a cikk sem arról szól, hogy képzelik ezt. Csak azt akartam leírni, hogy érdemes utána járni a dolgoknak és nem a reklámok alapján dönteni.)

(Egyébként van egy biztosítás, az Allianz Bónusz Életprogram, ami első ránézésre korrektnek tűnik. Meglepő, hogy ilyen is van, már régóta ez a gyanúm róla. De mivel csak jövő héten kapom meg a feltételeket, egyenlőre ez csak sejtés. Ha tényleg jó termék, azt is meg fogom írni, addig légy türelemmel.)

Utoljára itt írtam az életbiztosításokról, olvasd el ezt a bejegyzést is.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:. . vagy RSS-en

Komolyan csodálom, hogy ez legális! És nem értem, hogy miért nem hat oda valamelyik PSZÁF-szerű szerv, hogy kötelezővé tegyen egy átlátható számítási rendszert, vagy bármit, ami korrektül tájékoztatja az ügyfelet.

Persze én is belefutottam egy ilyenbe, és csak az első éves összesítőben láttam döbbenten, hogyan lett kétszázezer forintomból 60.000. Az ügynököm persze széttárta a kezét, hogy ez sajnos ilyen, majd a végén fogok örülni (ha megérem).

Na, azóta olvasom a Kiszámolót : )

Be is akartam iratkozni hozzád művelődni, csak nekem Zugló messze van. Így aztán marad az, hogy nem veszek már semmi ilyesmit, öngondoskodjon magáról az, aki olyan országban élhet, ahol ez megoldható. Itt keleten úgyis mindig a szolgáltató (meg az állam!) az erősebb kutya.

"öngondoskodjon magáról az, aki olyan országban élhet, ahol ez megoldható"

Pedig még sosem volt elérhető ennyiféle jó befektetési lehetőség magyar magánszemély számára, mint 2012-ben...

Pl. magas banki kamatok, prémium magyar államkötvény, devizás TBSZ. Csak tájékozódni kell, és nem megvenni az átverős termékeket.

Egy kis pontosítás a kezdeti költség számításához.

Az említett példa a Uniqa Biztosító egyik konstrukciója.

Befizetéskor a befizetett összeget bef. egységekre váltja a biztosító.

Amennyiben 1 bef.egység értéke 1.0000 Ft, akkor majdnem jó a számítás, mivel az 1. év végén az 1. éves díjból vásárolt bef. egységek 10.9%-át vonják el, így marad 267 300 db bef. egység.

A 2 év végén (amennyiben a bef. egység árfolyama maradt 1,0000) a 567 300 db egység 10,9%-át vonják el, így marad 505 464,3 db egység.

A 3. év végén 450 368,69 db egység, .....

az 5. év végén 357 539,15 db egység, .....

a 10. év végén 200 776,15 db egység, .....

a 15. év végén 112 745,87 db egység.

Nem lehet eltekinteni a bónusz jóváírásokról sem!

A biztosító a szerződés elfogadását követően, az első díj befektetésével egyidejűleg az alapbiztosítás éves díjának 20%-ával megegyező értékű egyszeri jóváírást teljesít. A jóváírás a rendkívüli

befizetésekre vonatkozó szabályok szerint extra befektetési egységekre történő átszámítással történik, a folyamatos díjakra megadott kezdeti eszközalap-felosztás szerint.

Ez azt jelenti, hogy az 1. éves díj befizetésekor 60 000 db bónuszegység is jóváírásra kerül, amelyból az éves kezelési díjat levonva a 15. év végén 52 866,73 db marad.

Így a 15. év végén kb. 170 000 db kezdeti!bónusz egységünk lesz.

Amennyiben a kezdeti egységeket "biztonságos" alapban tartjuk, akkor a Uniqa Biztonság Eszközalapját érdemes választani. Ennek az elmúlt 11 évben az éves annualizált hozama 6,3% volt, így mostanra gyakorlatilag megduplázta az értékét, és a 15 év végén várhatóan kb. 2,5-szörösét fogja érni, azaz kb. 425 000 Ft-ot vehetünk fel.

Ez valóban kevesebb, mint a befizetett 2 éves díj, azonban a különbözetet fedezi a 11-15. évek után járó felhalmozási bónusz.

Azaz az én véleményem szerint megfelelő konstrukció és megfelelő alapválasztás esetén a bónuszok fedezik a kezdeti költséget.

Az azonban biztos, hogy erre garancia nincsen. Részben a szerencsén, másrészt az ügyfél és a tanácsadó hozzáértésén múlik.

Sziasztok!

Először is gratulálok a bloghoz, nagy segítség ez a mai időkben!

Majdnem beugrottam én is! Viszont tovább gondolva a dolgot lenne egy (talán túlságosan naív..) kérdésem: hogyan lehetne a hasznos tanácsokat úgy továbbfejleszteni, hogy a bankokat a saját fegyverükkel (vagy bármi mással - értsd: lehetünk okosabbak?!?)legyőzve a saját hasznunkra fordítani ezeket a megtévesztő, adott esetben már élő konstrukciókat.

Mondok egy példát: van ugye extra befizetési lehetőség, amire kedvezőbb kondíciók vonatkoznak. Ha a szerződést megkötöd, vagy módosítod egy minimális rendszeres díjra (amiből a sokat levonják...), de mindíg teszel mellé extra befizetést, akkor nem lesz jobb az egyenleg?

Érdemes utánaszámolni, vagy eleve hülyeség?

A hiba ott van a gondolkodásodban, hogy a legbrutálisabb költséget, a kezdeti költséget nem befolyásolja, hogy később esetleg csökkented a befizetéseidet.

A dolog úgy tud működni, hogy már eleve a létező legkisebb összegre kötsz szerződést, azaz minimalizálod a kezdeti költséget és később emeled meg, vagy fizetsz be egyedi díjat.

Bár még mindig kérdés, van-e oka, hogy köss unit linked biztosítást, amikor száz másik helyen tudsz megtakarítani a biztosítás költségei nélkül.

Az Allianz Bónusz Életprogramról végül mi a véleményed?

Pont ezt akartam én is kérdezni 🙂

"Az Allianz Bónusz Életprogramról végül mi a véleményed?"

//kiszamolo.hu/eletbiztositasok-ujratoltve/

ezt majd tedd be szerintem tartalom jegyzékbe:

Unit-linked életbiztosításokról-hoz

odavaló 🙂

Azért kérdezem, mert mostanában akarnak eladni nekem unit-linked biztosítást:

Signal Exkluzív Számla, vagy Generali-Providencia Aranyszárny Életút Serpa.

Azt értem, hogy túl magas a költsége, és nem tudsz belőle 10-15 évig kiszállni. Ezért nem is fogok kötni, de szeretnék mindent pontosan megérteni 🙂 És a volt barátnőm pár hónapja kötött egy Sherpát. Gondolom még nem késő, hogy kiszálljon, de szeretnék neki pontosan elmondani mindent.

Tehát:

TKM:

http://www.mabisz.hu/images/stories/docs/tkm/tkm-adatbazis-20130103-publikacio.pdf

Signal

Exkluzív Számla

GE150

whole life

egyszeri

2,24% - 5,53%

1,90% - 5,18%

1,74% - 5,01%

Generali-Providencia

Aranyszárny Életút Serpa

OVB73

whole life

folyamatos

7,34% - 10,49%

3,76% - 6,80%

2,54% - 5,55%

Kerdesek:

A signalnal miert nincs megadva 15 eves TKM?

A sherpanal miert nincs megadva 5 eves TKM?

A tol-ig szamok a kulonbozo portfoliok miatt vannak?

Ha jól értelemezem, igazából ezek az adatok számítanak csak, mert ebben minden bujtatott koltseg benne van (ha a minta alanyt nezzuk)

pl. Vegyunk egy tartos befektetési Szamlat, ahol kapok 7,5%-ot. Vegyuk az inflaciot 5 %-nak, kamatadot ne szamoljunk.

Tehat ott 43,56 % lesz 5 év alatt, ami 2,5%-ot hoz tisztán évente, ami 13,14 % az 5. év végére.

pl. A signalnal kb 5% TK +5% az inflacio, azaz ha 12,5-ot hoz evenete, akkor 5 év alatt 80,20 % hoz, és akkor vagyok csak ugyanott mint az előzőnél?

Úgy érzem, hogy valamit rosszul számoltam, de vállalom a nevem 🙂

Nem szeretnélek semmiről lebeszélni, de n mindig azt mondom, hogy a világ legdrágább dolga, ha mások gondolkodnak helyettünk. Többször, több helyen leírták, itt a blogon is legalább 678-szor, hogy felejtse már el mindenki ezt a Lyunitlinked marhaságot, mert ez csak az üzletkötőnek jó. Ha nem hiszed, akkor egy másik blogon is akár: penzkerdes.blog.hu/2013/01/04/vegyen_algatablettat_fogyasztoszert_eletbiztositast_mlm-ben?utm_source=ketrec&utm_medium=link&utm_content=2013_01_05&utm_campaign=index#c18710372

Hihi, azt a cikket is én írtam 🙂

Jé, és hozzászólok között is találunk ismerős neveket...

Nem fogok kötni, ahogy írtam is. Csak mivel az exemet is belevitték sajnos, azért akartam / akarom tényleg megismerni. Pl. Most elolvastam a sherpat, és tényleg ott van minden költség. Persze elötte azért értelmeztem kiszámoló cikkeit. És azért köszönet 🙂

Már csak a tól-ig kérdésemre szeretnék választ kapni. A felette lévő kettőre megkaptam a választ.

Illetve a számolgatásom jó volt?

1. Mivel nem tudod mennyi lesz a hazai infláció, semmit nem tudsz a leendő tényleges reál hozamodról.

2. Elmúlt 15 év alatt a piaci szabályozás kismilliószor változott a Unit Linked kapcsán is (lásd pl: adózás), így bármit mondani ezzel kapcsolatban szerintem felelőtlenség.

3. Amíg a PÁSZF hébe-hóba és kelletlenül mer csak vizsgálódni, addig reménytelen a helyzet, lásd itt: profitline.hu/hircentrum/hir/278259/

Ezek után minden számolgatás tág határokat eredményez, ergo felesleges minden erőfeszítés.

Sziasztok!

Pontosítanék, mert a helyzet rosszabb. A kezdeti költség esetében általában nem az értékből vonnak le X százalékot, hanem a darabszámából!!!!!

Ez azt jelenti, hogy mondjuk az első két év díjából képeznek 100 db befektetési egységet.Ebből levonnak 10%-ot 10 db-ot.

A kérdés mennyi az egységek árfolyama???

A trükk ott van, hogy ha az első évben 1 ft, akkor 10Ft a levonás.

Az állandó százalék miatt évente egyre kevesebb az elvonás darabszám szerint.DE ha az egységek árfolyama nő, akkor az érték akár állandó is lehet!! Mondjuk x évben a 10% már csak 5 db egység levonása, de ha az árfolyam már 2Ft, akkor mennyit is vonnak le? 10Ft-ot.

Ez a nagy varázslat.

S ha még azt is kiszámolod, hogy az évi 1,75% alapkezelési díj mekkora összeget tesz ki 15 év alatt, akkor megdöbbensz.

Ugyanis a teljes elvonás 80% alapkezelési díj, s a gonosz biztosító levonásai, csak a költségek 30%-át teszik.

A trükk az, hogy az alapkezelési díjat, az adott napi árfolyam megállapítása előtt időarányosan vonják.

Ezért nem látod.

Amikor az alapod az adott évben 0% hozamot hozott, az egységek árfolyama szerint a te hozamod -1,75%

Ugyanis levonták az alapkezelés díját.

Üdv Zsolt

Bocs nem tudok számolni, természetesen 80+20 az 100. Azaz 20% a biztosító elvonása

Zsolt

Sziasztok!

Mi a helyzet ezzel?

tothandras.hu/blog/index/2007-03-26/unit-linked-biztositasokrol-4-resz/

Nem tudom, nem olvastam, egyet tudok, az úriember unit linked biztosítások értékesítéséből él, a brókernet (volt) ügynöke. Így aztán nem lepődnék meg, ha az jönne ki nála, hogy a unit linked a legjobb a világon.

Sőt, azon lepődnék meg, ha beismerné, hogy mennyire rossz.

Szerintem még most is BNET-es, legalábbis a még azt űző kolléga az ő nevében küldözgeti az email-jeit. Mondjuk nem szokta nagydobra verni.

Nem csodálkozom, hogy leszólja az UL-t, mivel nem tudják eladni. Most egy új termékkel készülnek a piacra lépni, valami bankon keresztüli abszolút hozamú konstrukcióval. Forradalmat várnak tőle.

Amúgy a BNET-es előadásokon pont az UL Életbiztositás volt a mindenkinek jó megoldás! De évi 20%-os tiszta hozamot csak ő mondhat! És aki az ügyfél előtt kiejti a kockázat szót azt ő rúgja fenéken!

Nagyon sajnálom, hogy annó nem vettem fel az előadásaikat. A vesémet is leperelték volna, de nem hiszem, hogy sokan szóba álltak volna vele.

Vannak hasznos tanácsai és jó meglátásai, de a hálózatépités és jutalékvadászat megtette hatását szerintem.

Olyat láttatok-e már hogy az egész szerződésben egy darab %-os vagy konkrét összegű költség sincs feltüntetve, mindössze ennyi:

"A díj bizonyos részeit szerződéskötési és kezelési költségek fedezésére,

valamint a haláleseti kockázat fedezésére fordítjuk;"

És igen szerződéskötéskor elhangzott a kérdés "ez mégis mit jelent?"

a választ ismerjük...

Kitalálhatom? Scandia?

Ugye nyertem? 🙂

Talált! Ezek szerint ismerős. Jól sejtem hogy esélytelen vagyok bármilyen jogi mókánál?

Kedves Kiszámoló!

Tudom, hogy ez lerágott csontnak tűnik, de mégis megkérdezem, mivel ez új unit linked szerű termék, ami állítólag kevesebb, mint egy éve van piacon.

A neve Signal Öngondoskodási terv (OVB-s). Lehetséges, hogy ennek nincs kezdeti költsége, vagy csak nem mondják? Elveszik az első 2 évben befizetett összeget itt is, viszont a 10.év végén visszakapom egy átlagos 3-4%os kamattal. Ez így korrektnek tűnik. Neked mi a véleményed erről?

@komez-flora

Elnézést, bátorkodok én is válaszolni.

index.hu/gazdasag/penzbeszel/2014/04/15/ha_felre_akarsz_tenni_ne_igy_csinald/

Ha megnézed a TKM-et, mondjuk itt ( signal.hu/hu/10017634.html )a 10 éves öngondoskodás elég drága. Ezt elég nehezen fogja neked behozni. De ha szerencséd van, lehet. A 20 éves kissé kedvezőbbnek tűnik csak a TKM alapján, de bakker, az meg 20 év. Biztos, hogy 20 évig tudod úgy fizetni, hogy biztosan nem lesz rá szükséged egyszer sem? Egy visszavásárlási táblázat nem ártott volna, de olyat nem találtam. Ha ez lenne az egyetlen megtakarításod, akkor semmiképp ne ugorj bele. Ha meg már rájöttél, hogy diverzifikálni kell, akkor biztosan találsz jobbat is, ami nem UL. Gyűjtsd a párna alatt 🙂 , legalább évi 4,76-6,72%-ot nem fogsz kifizetni, hogy náluk legyen a pénzed, amihez meg nem férhetsz hozzá. Az apróbetűs részekről nem is beszélve.

Tudom-tudom, ez nem unit-linked, meg ez most egész más, mert ez új, meg nem is arra van kitalálva, meg elvesszük az emberektől a reményt, hogy 20 év múlva sok pénzük legyen, mert mi van, ha ez majd pont évi 60%-ot fog hozni 20 éven át, mert ez direkt arra van kifejlesztve, csak az OVB-nek... Bla-bla.

Akinek hasonló kérdése van, olvassa még el az alábbi posztot. //kiszamolo.hu/eletbiztositasok-ami-a-reklamok-mogott-van/ ;D Nekem például sokat segített annak idején. Google-be beírva sokmindent meg lehet még találni az egyes UL-ekről.

Kedves Urak, hölgyek!

Már nem bírom ki, hogy ne írjak megjegyzést ehhez a cikkhez. Csak pár csúsztatást kellene mindenkinek észrevenni, amit a szerző elkövetett...

"Ez magyarul azt jelenti, hogy évente 10,9%-kot mindig elvesznek a kezdeti egységekből kezdeti költség (tulajdonképpen szerződéskötési költség) címén. Na de meddig?

Tehát egészen a 15. évig évről-évre az első két év befizetését 10,9%-kal csökkentik minden évben... Ha mondjuk évi 300 ezer forint a díjunk, ez mit jelent? Az első két év díja 600 ezer.... Ha 15-ször ezt eljátszák a pénzünkkel, a végén a 600 ezerből marad 106.243 Ft"

Mikor adja vissza a diplomáját ezért a számolásért? A kezdeti költségek levonásával nem várják meg a két évet, már az első havi befizetéstől kezdve levonják a megfelelő %-ot havonta. A második év végére 536.390 lesz és nem 600 ezer, amiből 13 évig vonják tovább nem 15-ig.

Aztán azzal mi van, aki évente fizeti?

A kezdeti költségből is vonják az 5%-ot és az alapkezelői díjat is, azzal se lett számolva.

Mindegy, okoskodhattál egyet, szívesen.

Nyilván neki is havonta vonják, hiszen odaírták kéken-fehéren, és nyilván nekik is 15 évig csinálják ezt és nem tovább.

Az összes költség kiszámolása nem egyszerű, az olvasók 99%-nál többen nem is tudnák követni.

Az Ön számolása emlékeztet arra, amikor bemegy az alkalmazott a főnökhöz, hogy fizetésemelést szeretne. A főnök elkezdi neki sorolni, hogy mennyi időt kell levonni az 1 évből, amikor nem dolgozik: 8 órát alszik=109 nap, ebédszünet=7.6 nap, sz-v nem dolgozik=104 nap, 20 nap szabi, stb és kijön, hogy 2 napot dolgozik és mégis fizetésemelést akar.

Ön is így hasonlóan számol.

Ugyanis ha abból indulunk ki, hogy 5% a vételi-eladási árrés, akkor a 25 ezres befizetésből 23750 kerül befektetésre, ebből le kell vonni a havi nyilvántartási költséget, kezdeti költséget, kezelési díjat.

A levont díjaknak nincs további költsége, kivéve Önnél.

Nagyon nem értem, milyen egyéb költséggel számoltam volna, de szerintem hagyjuk.

Kedves Mindenki!

Exkluzív számlát kötöttem, köszönet az ügyes befektetőknek egy év után a számla mínuszban van. Papiron nagyon jól hangzik minden, a sok befektetési típus, de a valóság teljesen más. Az ügynökök hosszasan gyakorolják hogyan manipuláljanak téged, hogy vegyenek arra rá, hogy megkösd a biztosítást. Az igazság az, hogy itt csak a brókerek, biztosítótársaságok járnak jól, a kisember pedig futhat a pénze után. Nem ajánlom senkinek.

Üdv!

Kedves Mindenki,Kedves MB !

Az Exkluzív számlával semmi gond. Valószinüleg nem a termékkel van a baj hanem azzal aki kezeli.

Az én számlám az elmúlt 1 évben 9,5% ot hozott....... Ráadásul 80% kötvény és 20% részvény van benne......

Tehát akkor mi is a gond vele?????

További kellemes napot!! 🙂

Kedves Miklós!

Nagyon tisztelem a munkásságát, nagyon jól sikerült ez az oldal, rengeteg jó cikket olvastam itt..

Természetesen azt is értem, hogy Ön a tanácsadásából él, amire nyilván egy díjmentesen nyújtott hasonló szintű szolgáltatás igen nagy konkurenciát jelent. Ezzel nincs is semmi probléma. A stílus amivel néhány hozzászólásra reagált, már korántsem ennyire színpatikus. De még ez is betudható annak, hogy sok kevésbé hozzáértő ember butaságait kell olvasgatnia nap mint nap. Szerintem igen komoly kijelentés valamiről azt mondani, hogy fekete vagy fehér főleg, ha az ember írásai alapján sokan fontos döntéseket hoznak meg, ezért a magam nevében próbálnék is elhatárolódni a hasonló kijelentésektől. Inkább szeretnék mindkét oldalra felsorakoztatni néhány érvet.(ahogy szerintem egy jó összehasonlításnak működnie kellene) Az első kérdés szerintem az, hogy van e szükség pénzügyi tanácsa

án. Vagy ezeknek a kombinációja.

Ami az UL-t illeti, tény hogy vannak költségei sőt ezek sokszor nem is alacsonyak(főleg rövid távon) DE nem szeretem, hogy legtöbbször mindig a legdrágább van összehasonlítva az egyéb lehetőségekkel. Amikor pedig valaki belinkel egy olcsóbbat arra nem érkezik válasz... Szó sincs legtöbbször az esti befizetési lehetőségről ahol a kezdeti költség nem szerepel és úgy van beállítva, mintha a legtöbb ügyfél 3 a hónapos biztonsági tartalékát kéne, hogy ide tegye. Az UL legrosszabb fajtáival lett elárasztva a piac, főleg egy cég által, nagyon sokszor átverték az ügyfeleket hamis információkkal, de legalábbis a kutya rá nem nézett a portfóliójukra évekig és arról sem beszéltek velük, hogy hogyan lehet jól használni a terméket. Egyetértek abban, hogy egy drága UL, rosszul kiválasztott alapokkal esetleg idő előtt megszüntetve kifejezetten rossz megtakarítási forma

Viszont azt is látnunk kell, hogy ha valaki ezt hosszú távra köti 20-30 év (tudjuk azért, hogy ezek a programok a régi vegyes életbiztosításokat váltották a maguk átlagos 2,5%-os technikai kamatával, amik hasonló távokon futottak, érdekes ezekre nem alakultak fórumok 🙂 ) és van egy jó alapkezelőnél vezettet a tanácsadó segítségével jól összerakott és kezelt portfóliója, az a legkorszerűbb erősen költség csökkentett UL-ekkel igen jól jöhet ki a buliból. (Az, hogy idő előtt a pénz egy részét nem veheti ki butaság 🙂 ). Főleg ha azt nézzük, hogy a leggyakoribb egyéb alternatíva, hogy elkölti ezt a pénzt. Aztán majd azt kell számolgatnunk, hogy a hitelre mennyit fog törleszteni, amit azért kellett felvennie, mert nem takarított meg pénzt. Természetesen az, hogy idő előtt nem férhetünk a pénzünkhöz rossz dolognak tűnik. De védhet minket is magunktól, mert havi pár 10e Ft-ot nagyon könnyen e

Kedves B,

A hozzászólások egy része azért lett törölve, mert nem arra való, hogy valaki cikket írjon egy cikk alá. Ha szeretne cikket írni, javaslom a blog.hu-t, egy perc a regisztráció.

Egyébként még 3% költség is rengeteg költség a semmiért. Sőt még két százalék is.

10 millió forintnál évi 2% költség mellett 20 év alatt 12,1 milliót(!!!) bukok. (7% helyett csak 5% hozam)

Egy "csak" 4%-os unit linkednél ez a veszteség szerény 10 milliónál közel 21 millió forint. Mindezt 20 év alatt, egy kifejezetten nem túl nagy összegnél.

Bővebben: //kiszamolo.hu/nincs-mese-tanulnod-kell/

Pénzügyi tanácsadók: tanácsadó az, aki tanácsot ad. Mindenki más értékesítő, legyen szó autóról vagy pénzügyi termékekről.

Jogász az, aki jogi egyetemet végzett. Orvos az, akinek orvosi diplomája van. Ezért pénzügyinek is csak azt hívjuk, akinek van végzettsége.

Egy ötnapos gyorstalpaló, amiből négy és fél nap értékesítési tréning, nem hiszem hogy pénzügyileg képzetté tenne egy szociális munkást, ácsot vagy ápolónőt.

Akkor meg milyen jogon vagy milyen mersz alapján ad "tanácsot" pénzügyi kérdésekben? Miért mondja, hogy ő "pénzügyi"?

Szívesen megfogadom a tanácsait, de csak akkor, ha cserébe megoperálhatom, csak mert láttam a Vészhelyzet összes adását.

Bővebben amerikai lapok alapján: //kiszamolo.hu/igy-valassz-penzugyi-tanacsadot/

Miért hazudja, hogy ő független, ha a mindennapi megélhetése attól függ, hány drága terméket ad el? Akkor mitől független ő?

Mikor kínálta bármelyikük is, hogy á, Marika néni, maga inkább vegyen prémium állampapírt, azzal jobban jár, ne ilyen drága unit linked biztosítást?

Aki tényleg független akar lenni a drága termékektől, gyorsan éhen hal.

Ha pedig a saját megélhetése fontosabb, mint az ügyfél érdeke, miért csapja be az ügyfelet, hogy segíteni szeretne neki? Nem segíteni akar, hanem megélni belőle.

S végül: biztos vannak kivételek, csak azok gyorsan kikopnak ebből a szakmából. Nekem is addig volt ott karrierem, amíg ki nem számoltam, mennyit bukik az ügyfél a költségeken. Utána nem volt pofám egy darab unit linkedet sem eladni. Egyszer Ön is számolja ki, biztos nem tud-e jobb tanácsot adni az ügyfeleknek, mint a unit linked, a partner bank, az aranyszámla, a timberland alapok és a többi szörnyűen drága lehúzós termék.

Amit ügynök árul az drága lesz!

Mennyi UL biztosítást köt egy ügynök egy hónapban? Max. néhányat. Ha arra leosztjuk azt a kb. fél millát, amit költségekre, járulékokra és jövedelemre ki akar venni, akkor már elég szép szám jön ki.

Ezen felül még a biztosító is keresni akar mindezen, ha MLM formában értékesítik, akkor az egész piramis és annak szervezői... Hamar kijön, hogy egy ilyen biztosításra brutális költség jut.

Ilyen formában (ügynök által értékesítve) nem lehet olcsó egyetlen termék sem! A nagyon drága és a hihetetlenül drága között persze sok különbség lehet, de ez a lényegen nem változtat.

Ez igaz más területekre is. Csak épp egy 10-20-30 milliós ingatlanvásárlásnál az ingatlanügynök díjával többnyire tisztában vagyunk és az ingatlan árához viszonyítva a többség elfogadhatónak tartja.

Hello!

Az lenne a kérdésem, hogy tud valaki információt mondani a Signal Öngondoskodási terv dologról? OVB-n keresztül pontosan miről szól ez? Minimum 10 évre szól? Mi van ha mondjuk előbb ki kell venni a pénzt?

Köszönöm

Tisztelt kiszámoló!

Tudna nekem abban segíteni, hogy ha az OVB által forgalmazott Uniqua Premium100 termékbe fizetek, havonta 20 ezer forintot, akkor tíz év után nagyon rosszul jövök ki, szimplán rosszul jövök ki, pénzemnél maradok vagy nyerhetek is vele?

Köszönöm!

Keresd ki a TKM értékét, ennyit buksz évente a költségek miatt. Ennyivel lesz kevesebb pénzed egy elméleti költségmentes befektetéshez képest.

Hogy ez sok vagy kevés, neked kell eldönteni.

Kedves Mindenki,

1 kedves ismerősömet átverték unit-linked életbiztosítással kapcsolatban. (egy alkusz cég). teljes mértékben félretájékoztatták, semmiféle írásos formában nem tájékoztatták a költségekről, nem szakszerűen jártak, nem történt pontos igényfelmérés, csak rábeszélték a termékre. Pénzügyi ismeretei alaposak, intelligens nő, olyan ember adta neki, akit régebb óta ismert, tehát bízott benne. Hova fordulhatunk ilyen ügyben? Mit tehetünk hogy a befizetett összeget akár visszapereljük..hiszen átverte az illető. Engem is megkeresett, vannak rá dokumentumaim, hogy a csalás a munkaeszköze. minden létező követ meg akarok mozgatni, hogy az az összeg újra a barátnőm számláján legyen. Mit ajánlatok?

köszönöm

Sziasztok!Kedves Kiszámoló!Sajnálom,hogy nem egy évvel ezelött találtam rá az oldaladra!Egy évvel ezelött kötöttem OVB-s ügynökön keresztül egy Generali Megoldás UL nyugdíjbiztosítást havi 20 000ft-os összeggel,évi 5%.os díjemeléssel 12 évre,ugyanis akkor leszek 65 éves.(Tudom hogy nincs kizárva a nyugdíjkorhatár emelése,de most még 65 év,ezért kötöttem 12 évre)Az utbbi napokban az összes,ezzel a témával foglalkozó írást és több száz komentet elolvastam és azt gondolom megértettem.Így most azt gondolom,talán jobban járok,ha veszni hagyom az eddig befizetett összeget és kiszállnék.53 éves vagyok és ebben azért vagyok még bizonytalan,mert az egyik írásodban a következőket írtad:"A fentiekből nem az következik, hogy kár is ezekkel a termékekkel foglalkozni, mert például 50 felett kifejezetten ajánlottnak tartom őket. Csak fontos átgondolni, mit is vállalunk és miért cserébe."Foly.Köv.

Azt is írtad egyik írásodban,hogy minél kisebb legyen a biztosítási összeg a szerződésben.Szerencsére a szerződésbe nem kértem biztsítási díjat,mert a lakásomon kívül van egy ingatlanom ami remélhetőleg életem végéig hozza a havi összeget és bármikor pénzre váltható.Így a szerződés csak egy ingyenes1 000 000ft összegű,baleseti halál kockázatot tartalmaz.Már látom,hogy valóban nagyon magasak a költségek,de mint írtad "50 felett kifejezettenajánlod".Rendszeresen tartom a kapcsolatot az OVB-s üzletkötővel és január elején fogok vele ezekről a dolgokról beszélni és meg is kérdezem tőle,hogy miért nem a sokkal kisebb TKM-el rendelkező Allianzot ajánlotta?Köszönök minden segítséget,Béla!

@hegyesi-bela a januári találkozó tapasztalatait megosztanád, kíváncsi vagyok.

Természetesen.

Azt mondta,hogy akkor még valószínű nem volt a még az a termék.Mondtam,hogy lehet(bár tudta ő is hogy nem igaz),de akkor is,biztos volt más kisebb tkm-el rendelkező termék amit kaphattam volna.Még megjegyeztem,hogy ha most választhatnék,biztos nem ezt választanám.Érezte,hogy nem vagyok elégedett a termékkel amit ajánlott,de nem akartam tovább forszírozni a felelősségét,hiszen én vagyok elsősörban a hibás amiért túl jóhiszemű voltam és nem olvastam utána a dolgognak.

Kedves @hegyesi-bela , gondolom megnézte a tkm mutatót és az alapján hozta meg ezt a véleményt a termékről. A megoldás egy nagyon jó termék, Ön ráadásul 12 évre kötötte, ahol is az ügyfél egy nagy bónuszt is kap, ráadásul a termék technikai futamideje is 12 év. Önnek ennél az időszaknál ha nem nyugdíjra kötötte volna is 100%os visszavásárlással rendelkezne, míg az Allianznál nem. Az Allianz terméke igaz tkm alapján kedvezőbbnek tűnik 10 évnél, viszont ha részletesen belemenne a költségekbe látná, hogy a Megoldás sokkal kedvezőbb termék az Ön által választott időtávon. Javaslom kérje meg a tanácsadóját, hogy egy felkészültebb kollégát küldjön Önhöz aki ezt eltudja magyarázni, ha már érdeklődik a téma iránt.

A Unit Linked esetében meg az aláíráskor törvényben lévő nyugdíjkorhatár él végig, ha közben a kormány felemelné, az Ön esetében a termékre akkor is a jelenlegi szabály fog vonatkozni

@sobbi

"A Unit Linked esetében meg az aláíráskor törvényben lévő nyugdíjkorhatár él végig,"

A 20%-os adókedvezményről is ezt hazudták az ügynökök. Érdekes.

@handalamandala

Hogy a 20%ot anno elvette az akkor aktuális kormány azért ne húzzuk már az ügynökök nyakába. 😀