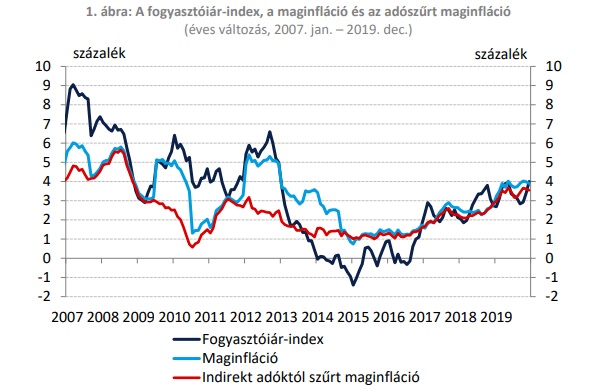

A decemberi infláció éves összehasonlításban elérte a 4%-ot, utoljára hét éve volt ilyen magas az értéke.

Ami szomorúbb, hogy a maginfláció is elérte ezt az értéket.

Az élelmiszerek 5,9%-kal nőttek, ezen belül a sertéshús 23,7%-kal. A dohányáruk 12,3%-kal drágultak, míg a lakbér 10,5%-kal nőtt.

Ha van infláció akkor az a baj, ja meg nincs infláció akkor meg az a baj.

Akkor a cél, az emberek pénzének, valamint az állam adósságának elinflálása teljesült.

Az más kérdés, hogy a szubjektív infláció ennél akár 10%-kal is magasabb lehet, pl. ha nem vettél 1 éve tartós fogyasztási cikket, akkor annak a negatív inflációs része kiesik a te kosaradból, és ha annak a súlyával korrigálsz, máris nem 3,4% az éves inflációd, hanem közel 5%, de lehet még ott szemezgetni. De ez hangsúlyozom, szubjektív, személyre szabott, és rövid időtávra vett számítás.

Viszont ha tényleg elkezdődik az ingatlan árak és bérleti díjak stagnálása, esetleg lassú csökkenése, akkor lassan bele fogják rakni majd, mondván sokan sírtak miatta, megtettük, az meg majd szépen lehúzza az inflációt 🙂

Örülhet a jegybank, ezzel nő a nominális GDP is és elinflálják az államadósság nullán kamatozó részét.

A lakossági állampapírok viszont infláció felett kamatoznak, így ha tovább növelik a lakossági arányt, azzal az infláció révén lábon is lőjük saját magunkat.

Erre mondaná egy hozzáértő közgazdász, hogy a gazdaságpolitikai mix elemei nincsenek összhangban egymással.

A munkahelyemen évek óta 1.5-2%-os éves fizetésemelések vannak, mert azt mondják, inflációkövető emelést tudnak csak adni. Kiváncsi leszek, idén mit fognak hazudni 🙂

Már nem is tűnik annyira jó bulinak a MÁP+, csak szinten tartja a pénzt...

A bankok meg lassan a negatív kamatokat tervezik nekünk.szép új világ...

A 2%-os visszaváltás bejelentése után sokan temetni kezdték a PMÁP-ot, hát egyáltalán nem biztos, hogy a következő 5 évben a MÁP+ verni fogja...

Nyilván nem minden gazdasági ciklus ugyanilyen, de én itthon nagyjából olyasmire számítok, ami 2004-2008 között volt, viszonylag magas infláció, közepes gazdasági növekedés, nominálisan enyhén növekvő de reálértéken enyhén csökkenő ingatlanárak, csak mivel az ingatlanvásárlók nem devizában adósodnak el, ezért a 2004-08 közötti időszakkal ellentétben a forint is gyengülni fog.

@dani2

Soha nem ertettem, hogy ez miert kerdes, hogy mennyi az inflacio: a helyes kerdes, h mashol adnak-e tobbet. Ha igen, akkor ket lehetosege van a munkaltatonak ( mm neki egy, a masik csak kovetkezmeny).

MÁP+-al nem fog nőni a vagyon, azért kell hogy a megtakarításod ne inflálódjon el. Magyarán jobb mint otthon a párnában dugdosni.

Érdekes lenne kimutatni a valós inflációt, nem ezt a KSH által varázsállandókkal elosztott eredményt.

Ezt a mesebeli számot csak arra készíti a KSH, hogy csuda állampapír hivatalosan az infláció fölött kamatozzon, valamint az EU és egyéb külföldi pénzügyi szervezetek kábítására.

A lakosságot szerintem nem csapják be, mindenki érzi a pénztárcáján, hogy az éves inflációs cél már júniusra teljesül.

Szia Miklós!

Holnap van a KATA mentességet kérő bevallás beadásának határideje. Felhívnád rá az olvasóid figyelmét?

Ez a hozzászólás moderálás után megy ki vagy Te olvasod előtte? Ha moderálod, akkor bocsi, hogy ennyire titokzatos vagyok, Neked szívesen írok.

Gabi

A MÁP+ sosem volt a legjobb befektetés, de legalább nincs vele macera, mint egy lakáskiadással.

De egy hosszú távú részvény portfolio ezeket is veri (kérdés: mennyivel), ráadásul azzal sincs macera és még likvidebb is, mint egy lakás.

Egy nagyon egyszerű gondolatmenetet engedjetek meg. Cáfoljátok vagy erősítsétek meg.

1. A bankok abból élnek, hogy betétet gyűjtenek és azt kihelyezik.

2. Az utóbbi években, jelentős cashflow kiáramlás történt. (hitelek nőttek, MÁP+,ingatlanvásárlások stb) miközben a pénzbeáramlás (betétgyűjtés) szerintem soha nem látott alacsony szinteken van.

3. Rövidesen a bankok rákényszerülnek, hogy harcba szálljak a pénzekért a működésük alapelve miatt, amit egy módon tudnak majd megtenni, kamatemeléssel.

És akkor az 1millió $-os kérdés:

mi van akkor, ha a jegybanki alapkamat tovább marad alacsony szinten mint, hogy ez a pont eljöjjön a bankok életében?

Ezért vettem prémium papírt is a plusz mellé.

Jó lenne egy részletesebb elemzés, hogy ez miért baj, és hogyan lehetne jobb szerinted, ha már pénzügyi blog.

Vagy ezeknek a 2012-es cikkeknek az utókövetése is tanulságos lehetne:

https://kiszamolo.hu/europa-bajnok-eves-magyar-inflacio-66/

https://kiszamolo.hu/a-magyar-gazdasag-helyzete/

" rossz hír az, hogy az aszályos időjárás következtében megugró takarmányárak hatása még nem is érződik az alapvető élelmiszerek árain, annak drágulása még csak most várható."

"Viszont ha nincsenek új beruházások, akkor a jövőbeni gazdasági növekedés sem lesz biztosítva, hiszen nincsen miből fejlesztenie a cégeknek, így új munkahelyek sem lesznek teremtve.

Tehát marad a magas munkanélküliség, a recesszió és a csökkenő reálbérek."

Az átlag ember, aki nem foglalkozik napi szinten pénzügyekkel, már lassan tényleg nem tudja hová tegye a 6 havi, vagy azon felüli összekuporgatott megtakarítását, ahhoz, hogy a pénze ne inflálódjon el.

Banki negatív kamatok? Na még az kellene, akkor megint mindenki otthon dugdoshatja a megtakarítását, mert az már végkép botrányos lenne, hogy infláción felül, még le is húzzanak belőle. Habár az alacsony banki kamatok mellet, a különböző költségeket mellé számolva, már lehet, hogy most is ezt teszik.

Ezért is utálom, mikor egyes emberek azzal jönnek, hogy nőnek a bérek. Ja, de mihez képest, melyik szférában, kiknek a bére húzza fel a statisztikát? Az átlag dolgozó a bére, többet ér, vagy csak a számok lettek nagyobbak, hogy most nem nettó 200ez, hanem 215ezer?? Csak követjük az áremelkedéseket, de annyival sosem emelkedik a bér, hogy jobban is éljünk.

Valaki tud adni egy KONKRÉT linket, ahol a korábbi évek aktuális állampapír kamatai egyszerűen megtalálhatók? Pl. a 2016-ban vett infláció +2%-os papírom bázisa most 3,4% vagy 4% lesz? (3,4% volt a tavalyi éves infláció)

Inflációban milyen súllyal szerepel a lakhatás költsége? Emlékeim szerint igen kis mértékben.

(MNB, Matolcsy) "Ma már 15 év kell ahhoz, hogy a medián jövedelemből megvásárolhassunk egy 90 négyzetméteres otthont. "

Most néztem az amerikai shiller home price index vs median annual income grafikont, és sosem volt 6x felett, tipikusan 3-4 szerese egy lakás ára az éves medián keresetnek.

Akkor hogy' is van ez Magyarországon? Vagy a lakásárak nagyon drágák, vagy a keresetek alacsonyak? Vagy nálunk olyan ritka helyzet állt elő, ami nem jellemző fejlett piacgazdaságokra?

Matolcsy már menti a bőrét, nemrég nyilatkozott az ingatlanárakról, azzal "mosta" magát, hogy a kormány rossz politikájának a következménye, hogy ebbe a helyzetbe kerültünk. Azt elfelejti, hogy az MNB-nek a célja az infláció kordában tartása, és az is rátartozik az MNB-re, hogy mi szerepel az inflációs kosárban (KSH...).

"Ami szomorúbb, hogy a maginfláció is elérte ezt az értéket." Ami szintén szomorú, hogy ennek ellenére még mindig béka feneke alatt kettővel az alapkamat.

"Nagy Márton, az MNB alelnöke egy bécsi konferencián elmondta, hogy amennyiben az éves adószűrt maginfláció eléri, illetve meghaladja a 3%-ot, az a jegybank számára elegendő bizonyíték lenne arra, hogy meg kell kezdeni a monetáris politika szigorítását"

portfolio.hu/gazdasag/20190116/az-mnb-alelnoke-megszolalt-kuszobon-a-szigoritas-310693

@Én_is, ja ja "2012-től a hazai fogyasztói árindex nem tartalmazza a saját lakásszolgáltatás imputált bérleti díját, amely korábban a szolgáltatások főcsoportban jelent meg. Ez a tétel a nemzeti számla előírások szerint nem vásárolt fogyasztásnak minősül, így a lakosság által vásárolt termékek és szolgáltatások árváltozását mérő fogyasztói árindexből is kihagyjuk."

ksh.hu/docs/hun/modszgyors/farmodsz19.html

Másik kamu: állítólag a friss zöldség ára csökkent 1,7%-kal : portfolio.hu/gazdasag/20200114/ezekert-kellett-melyebben-a-zsebbe-nyulni-ime-2019-dragulasi-toplistaja-412429?utm_source=index.hu&utm_medium=doboz&utm_campaign=link

-nos emlékszem 2019 nyár közepén piacon a húslevesbe zöldséget drágábban kaptam mint húst. a zöldség ára is legalább kétszeresére nőtt.

Azóta is le vagyok döbbenve mennyire nem stimmelnek az infációs számok.

Nos, amikor én január első napjaiban először mentem bevásárolni, dobtam egy komoly hátast. Kedvenc (olcsó, alap de minőségi) csirkemell sonkám 100 forinttal, kis csomag csemege kolbász 200 forinttal, kedvenc mélyfagyasztott gyümölcsös tortám (tudom, luxus, de kb ez az egyetlen) 300 forinttal került többe az Aldiban, mint 2-3 héttel korábban. Tej, joghurt, sajt, gyümölcs, hirtelen minden drágább. Az egész szokott bevásárlásom legalább 2-3000 forinttal drágult meg hirtelen.... ennyivel több kamatot nem hoz az állampapírom.

El vagyok keseredve, na.

PMÁP szépséghibája a 2%-os visszaváltási bünti. Egyébként simán lehet jobb,mint a MÁP+, még így kamatprémium csökkentés után is.

@moonbase Januarban mindig dragulas van, de szerintem inkabb amiatt, hogy a nepek a nagy evvegi zaba, pia, ajandekvasarlas utan kicsit visszabb vesznek. Nekem ugy tunik, hogy lenyegesen kevesebb a vasarlo es az is kevesebbet kolt januarban. Igy aztan ugy lesz meg a havi profit/forgalom celja a multinak, ha arat emel, de nagyon. Aztan utana akciozni is van mibol. Legalabbis en igy gondolom. Valoban dragabb mindenhol ilyenkor sok minden, nem nagyon vannak kuponok sem stb.

@agent

1. A bankoknak nem kell betétet gyűjteni, hogy hitelt helyezzenek ki. De gyűjtenek betétet, mert azt jó pénzért kölcsönadják pl. az államnak vagy Lölőnek/Tiborcnak, stb, nyernek is rajta rendesen. A magyarországi bankok másik hatalmas bevételi forrása a pénzforgalmi jutalék, ezen tavaly 300 milliárd forintot realizáltak.

2. Volt valamekkora, de ez biztosan nem zavar senkit.

3. Szerintem nem.

A bankok mindig magasabb kamatot fognak alkalmazni hitelkihelyezésnél, mint amennyiért megszerzik a pénzt. Ha az állam ezt leszűkíti, nem lesz hitelezés, leáll a gazdaság, az állam regnáló urait leváltják, az új urak biztosítják a bankok megfelelő profitrátáját, felélénkül a gazdaság. Ha nem, a bankok összecsomagolnak, és elmennek egy másik országba. Szerintem.

@spurdiszno

Érdemes lenne megnézni az amcsi index hogyan számítódik. Azért ott egészen nagy ritkán lakott területek vannak, vagy rozsdaövezetek, ahol filléres az ingatlan.

Ugyanígy nem mindegy, hogy bölcs jegybank elnökünk BP belvárosi, vagy nógrádi lakásra gondolt-e.

Ezek nélkül ez üres számokkal dobálózás.

@Agent feltett egy nagyon jó kérdést, és sehol egy normális pénzügyes aki válaszolna neki.

Én nem tudom a pontos választ, de van egy sejtésem. A bankok sosem a betétgyűjtésből helyezték ki a hiteleket. Az csak a mese habbal. A bankok TEREMTIK a pénzt a levegőből, és adják neked hitel formájában. Valójában már nem is teremtik, hanem egy számsor az egész. Egy számítógépes nyílvántartás amit rád terhelnek. Ha jobban belegondolsz, félelmetes. Alig várom, hogy emeljék az alapkamatot. Ez korábban meg fog történni mint gondolnátok.

Na, akkor most, hogy átszakítottuk a 4%-os infla célt, jöhet a kamatemelés. Ahogy az kommunikálva vagyon.

@spurdiszno lakastemahoz most jelent meg 2 "study" a Concorde blogon. Az USB bank property bubble indexenek a szamitasi metodusat koveti. Egyszerubben nyilvan, de erdekes olvasni mint velemenyt.

concorde.blog.hu/2020/01/11/hol_kell_a_legtobbet_dolgozni_egy_lakasert

concorde.blog.hu/2020/01/14/fordulat_johet_a_budapesti_ingatlanarakban

Szerintem a PMAP másik nagy szépséghibája hogy bár "inflációkövető" de az emelkedő inflációt nagyon lemaradva követi csak. A 2019 júliusi papír még 2020 szeptemberig csak a 2018. évi 2,8% inflációval számol, pedig szerintem már most a 2019. évi 3,4%-kal kéne. Ha pedig 2020 első félévében marad a 4%os infláció vagy tovább emelkedik mondjuk 4.5%ra az akkor már elég komoly különbség lesz a tényleges és a figyelembe vett infláció között...

@delta

kíváncsi lennék, hogy szerinted mi az infláció... Mert nyilván, ha a KSH elhazudja, akkor neked van egy tökéletesen kikezdhetetlen módszered, ami megmondja a tutit...

De segítek, a KSH európai irányelvek szerint számolja és mutatja az inflációt (valójában fogyasztói kosár árváltozását). Kérd le az adatokat, ellenőrizd nyugodtan, hogy neked is ennyibe kerülnek-e a dolgok, de ez a puffogás állandóan nevetséges.

@spurdiszno

Nem vagyok nagyon benne a dologban, de szerintem az amerikai otthonok kicsit másképp néznek ki, mint a magyarok (főleg az időjárás miatt, de kulturális, szabályozói különbségek is vannak). Mármint azok nagyrészt könnyűszerkezetes házak 10-20 évre tervezve. Illetve azért ott is vannak meredek lakáspiacok (lásd Kalifornia), meg van a préri, ahol 2 órás távolságban senki nincs (azaz a telek semmit nem ér).

@bobo

allampapir.hu/

@Agent Hivatalos infó nincs róla, de sokak szerint tény, hogy a bankok a semmiből teremtenek pénzt.

Számomra a leginkább logikus teória, hogy a jelzáloghitelek szerződéseit használják biztosítékként az értékpapírjaik alapjaként és így a befektetők finanszírozzák közvetve a hiteleket, nem kell betétet gyűjteniük.

variance.hu/2019/11/08/miert-hamis-az-inflacios-adat/

index.hu/gazdasag/penzbeszel/2020/01/15/inflacio_hivatalos_valos_aremelkedes_ado_adofizetes/

Akkor újra fellángolhat a vita, hogy tényleg annyi az infláció mint amennyi?

@moonbase A csirkemell sonka helyett én készítenék malacpofából kitűnő felvágottat, hozzá tojásból meg olajból majonézt, a kolbászból nagyobb kiszerelést vennék a piacon és lefagyasztanám, gyümölcstorta helyett mélyfagyasztott gyümölcsöt vennék ami amúgy nem drága ott, és abból csinálnék tortát. Én már a vajat is tejszínből állítom elő, mert ha 2000 Ft/kg -nál drágább, nem veszem meg.

@agent

Nem, ebben a nemzetközileg alacsony kamatkörnyezetben a bankok nagyon olcsón kapnak forrást akár külföldről, akár a jegybanktól, nem kell betétet gyűjteniük, elég ha hiteleznek. Ez az állapot inkább szimplán az inflációt gerjeszti, és az inkább a meglepő, hogy ezidáig nem indult meg, de ez részben a válság utóhatása lehetett, illetve a rendszerbe engedett pénz inkább csak a befektetési eszközök és az ingatlanok árát nyomta fel egy ideig.

@Agent

A bankok nem az 1. pontod szerint helyezik ki a hitelt. Vagyis tévedés, hogy Mari néni 1M HUF megtakarítását Józsinak adják ki 1M HUF hitelként. Ennél sokkal bonyolultabb a dolog, nem kell annyi betétet összegyűjteni a banknak, hogy hitelt tudjon kihelyezni.

@agent

Sajnos már az első mondatod hibás, a bankok nem a betétállományt hitelezik, hanem a kihelyezett hiteleknek kb. 10 százalékával kell rendelkezniük. Olvass utána és meg fogsz lepődni, hogyan történik a bankok oldaláról a "pénzteremtés".

Azért erre lehetett számítani, hogy elöbb-utóbb ez lesz. Aki kicsit tud olvasni a számok között, és hallgatja a híreket leeshetett, hogy a 2013 óta 30%-ot emelkedő átlag reálbérjövedelem ide vezet.

@laca

hivatalos infó is van róla és úgy hívják, hogy kétszintű bankrendszer és kereskedelmi banki pénzteremtés.

A takarékszövetkezetek nem teremthetnek pénzt, csak a náluk elhelyezett betétet helyezhetik ki hitelként, a kereskedelmi bankok viszont igen.

Ez egy rém egyszerű művelet: a hitelnyújtáskor T Hitelkövetelés - K Hitelnyújtás

A hitelkövetelés az adóssal szembeni banki igény, amely mögött kötelezően valamilyen fedezet áll (ingatlan, áru, jövőben befolyó bevétel, esetleg az adós jövedelme, mint valószínű fedezet), a hitelnyújtás viszont az adós számláján jóváírt pénz, azaz FORINT, azaz fenti könyvelési technikával a bank már meg is teremtette a forintot, azaz a pénzt.

@jako0211

szerintem rosszul tudod, tőkemegfelelési mutató van, azaz a bank a tőkéjének vhányszorosát nyújthatja hitelként.

A hitelfedezet minőségénél korlátok vannak (pl. ha egy bank csak személyi kölcsönt nyújt és ingatlanfedezetes kölcsönt nem, akkor gyorsan kimerül a hitelnyújtási kerete, mert a személyi kölcsön mögötti fedezet a Basel2 értékelés szerint sokkal alacsonyabb, mint egy ingatlan fedezettel nyújtott hitelnél) és a banknak likvidnek is kell lennie, azaz az eszközei egy részének azonnal mozgósíthatónak kell lennie, ha a betétesek igényt tartanak a pénzükre.

A bankrendszer hitel/betét mutatója 70% körül van,azaz 1,5xannyi a betét, mint a hitel,volt ez 152% is a válság során.

Ha nem értjük, hogy honnan van a betét: a vállalatoktól és a lakossági folyószámlák egyenlegéből, bár a banknak arra is figyelnie kell, hogy a betétek és hitelek lejárati szerkezete harmóniában legyen

@jako0211

Neked, meg másoknak is:

Összekeveritek a banki tőkefedezetet a betétállománnyal. Bizony a bank azt tudja kihitelezni, ami forrást szerzett valahonnan, ennek nem kell lakossági vagy vállalkozási betétnek lennie, kaphatja a jegybanktól vagy a bankközi piacról. Az a "10%" a szavatoló tőke aránya, amúgy nem konkrétan 10%, hanem elvileg 8-szor annyit hitelezhet ki (valójában bonyolultabb, mert nem egyforma súlyúak kockázatilag az eszközei), mint amennyi szavatoló tőkéje van (saját tőke + hátrasorolt kötvények), viszont azt a 8-szor annyit valahonnan kölcsön kell kapnia, nem csak úgy a semmiből létrehozza, ahogy a youtube-os kamuvideókból hallottátok.

A bankrendszer pénzteremtése nem erről szól, hanem arról, hogy amit betétként lekötsz, azt valakinek kihitelezik, amit valaki elkölt, leköti, majd azt is kihetelezik, és így a pénz a gazdaságban multiplikálódik.

Off topic

Profikhoz lenne egy nem témába vágó kérdésem:

NYESZla számlámról 3 éve nem vettem fel adóvisszatérítést.

Tavaly év végén TBSZre alakítottam.

Amennyiben ma megszüntetem, akkor mi után kell adót fizetni?

A kereskedelmi banki pénzteremtés legyszerűsítve:

Tegyük fel, hogy a jegybanknak befizetendő tartalékráta 5%.

Anti elhelyez 1000 Ft betétet.

Béla kap ebből 950 Ft hitelt és bennhagyja a számláján.

Cecil kap 902 Ft hitelt, amit szintén jóváírnak a számláján.

Stb ...

Hármuknak összesen 2852 Ft-juk van, 2,85-ször több, mint amennyi pénz volt a folyamat elején.

De ...

A banknak el kell érnie, hogy Béla és Cecil ne vegye ki a pénzét, mert akkor a folyamat megszakad. Vagyis ténylegesen 2852 Ft betétet kell gyüjtenie. Szóval a pénzsokszorozás nem olyan egyszerű és a pénz nem a semmiből lesz.

Persze lehetnek egyéb források is:

- jegybanki kölcsön, de ebből nettóban csak annyi lesz, amennyit pénz kibocsájtást a jegybank szükségesnek tart.

- jelzáloglevél. Az is egy betét.

- külföldi kölcsön alacsony kamatra. Nem csak a kamatot kell fizetni, hanem a forintgyengülést is.

Agent: kotelezo tartalekrata a valasz az elso kerdesedre.

(betetek osszege) ÷ (betetek osszege + kihelyezett hitelek osszege) * 100 = 10 vagy 15%

A bankok nyeresegenek csak kis resze adodik a realizalt hitelekbol, rengeteg mas bevetelforrasuk van.

Ezt a bizonyos kotelezo tartalekratat csokkentik most mar kb felevente Kinaban, hogy a felszabadult penzt az ottani bankok kihelyezhessek a kis- es kozepvallalkozasoknak kedvezo hitelkent.

Remelem nem irtam hulyeseget...

@s1m0n

Indexnek az amerikai shiller case house price index-ből indultam. Nobel díjas közgazdász készítette és elég hosszú időskála van.

@csizkek

Gyakorlatilag ezek a tanulmányok is azt mutatják, hogy elég speciális helyzet alakult ki Magyarországon az ingatlanpiacon.

@matetoth

Voltam párszor USA-ban, és nekem az jött le, hogy az ottani "átlagos" lakás, ház nagyságrendekkel jobb műszaki, esztétikai állapotban van mint egy tipikus itthoni lakás. Nagyobb terek, minőségibb burkolatok, légkondicionálás stb. Ne hasonlítsd ezeket a nálunk épített ratyi könnyűszerkezetes házakhoz. Messze nem 10-20 év az élettartamuk. Nézz rá pár ingatlanoldalra, már azokon is valamennyire, miről beszélek. Persze vacak ott is van.

@agent

A jegybankoknak már nem kell aranytartalék a pénznyomtatáshoz. A kereskedelmi bankoknak szinte meg nem kell betét, a semmiből tudnak pénzt teremteni és hitelezni.

Ezért egy vicc az egész rendszer, és össze is fog dőlni. Lehet hogy nem tíz év, de 100-150 év alatt tuti.

Erre az egyik lehetséges választ a kripto pénzek adják, amelyeket senki nem tud elinflálni.

Az átlagkeresetek 11%-kal nőttek és a jelentősebb tőzsdeindexek 10-20% növekedéssel zártak 2019-ben. Mi itt a szomorú?

ksh.hu/docs/hun/xftp/gyor/ker/ker1910.html

markets.businessinsider.com/indices

Ennyi baromságot egy pénzügyi tudatosságot növelni szándékozó portálon még nem olvastam a hitelezésről és a pénzteremtésről. Ti hol olvastátok ezt a sok hülyeséget, a mindenegyben blogon?