Hiába emelkednek több mint dinamikusan a lakáshitelkamatok, számomra meglepő módon az érdeklődés alig csökken a lakáshitelekre, legalábbis lakáshiteles Gáborunk ügyfélkörében.

A napokban beszéltem vele, azt mondta, hogy most sokan azzal a reménnyel vagy hittel veszik fel a lakáshiteleket, hogy egy-két három éven belül csökkenni fognak a kamatok és akkor majd jól kiváltják egy olcsóbb hitelre.

Ez természetesen vagy így fog történni vagy nem, mindenesetre ebben az esetben fontos előre tudni, milyen költségek mellett tudod majd kiváltani a hiteledet, hiszen ezt is figyelembe kell venned a kamatokon és egyéb költségeken kívül.

Következzen Gábor írása a témában:

Ezúttal a lakáshiteleknek a futamidő első öt évében történő végtörlesztésének költségeire fogunk fókuszálni. A téma aktualitását az adja, hogy sokan arra számítanak, hogy folyamatosan emelkedő hitelkamatok a jövőben – ha véget ér a háború és/vagy sikerül megfékezni az inflációt és/vagy Magyarország mégis megkapja a visszatartott EU-s forrásokat – jelentős mértékben csökkenni fognak. Amennyiben ez a várakozás beteljesül, akkor a jelenlegi magas kamatok mellett eladósodottaknak nem érdemes a drágább hitelben ülniük a kamatperiódus vagy a futamidő végéig. Jobban járnak, ha azt lecserélik egy olcsóbbra.

Az, hogy a későbbi hitelcsere mennyibe kerül majd, olyan sok százezer forintos téttel bíró kérdés, amit a lakáshitel ajánlatok kiválasztásakor kellő súllyal érdemes figyelembe venni. Fontos tudni, hogy a jövőbeli hitelcsere költségeinek döntő többsége a meglévő hitel lezárásához kapcsolódik. Vagyis a lakás vásárlásra, építésre igényelt hitelt kell a későbbi hitelkiváltásra is optimalizálni. Amennyiben 3-5 éven belül refinanszírozzuk a most felvett hitelt összköltségében a hitelcsere költsége az egyes ajánlatok kamatkülönbségénél is nagyobb súlyt képviselhet.

Kezdjük a vizsgálódásunkat annak áttekintésével, hogy milyen elemekből tevődnek össze a korai a hitelcserék költségei. Ezeket a különböző ajánlatok korrekt összemérhetősége érdekében kiegészítjük a hitel egyszeri költségével és az előtörlesztésig kifizetett kamattal:

I. A hitel végtörlesztésének díja:

A legtöbb lakáshitel esetében ez a végtörlesztéskor fennálló tartozás 1%-a 1,5% vagy 2%-a (millónként 10/ 15 /20.000 Ft) Minősített fogyasztóbarát lakáshitelek esetén max 1%.

Ennél alacsonyabb díjú előtörlésztésre két esetben van lehetőség:

i, ha maximalizálva van az előtörlesztés díja

ii, bizonyos feltételekkel elengedik ezt a díjat

Lejjebb mindkettőre nézünk majd konkrét példát.

Tanács:

• Az előtörlesztés díjának ismeretében válasszunk hitelajánlatot

Tipp:

• Aki bankon belül refinanszírozza a hitelét kérje ennek a költségnek az elengedést. Néha elfordul, hogy az adott ügyfél megtartása érdekében egyedileg eltekintenek ettől a költségtől.

II. A hitel igénylésekor elengedett költségek utólagos kiszámlázása:

Több pénzintézetnél, ha kettő, három vagy öt éven belül a teljes tőketartozásunkat visszafizetjük, akkor a hitel igénylésekor elengedett egyszeri költségeket utólag ki kell fizetnünk. Vannak hitelek, ahol ilyen pluszköltségek nincsenek.

Lejjebb konkrét példákon szemléltetjük majd ennek a költségnek a jelentőségét.

Tanács:

• Alaposan számoljuk ki a korai hitel lezárásnak az extra költségeit (ha vannak) és ennek ismeretében válasszunk a hitelajánlatok között!

• Nem mindegy, hogy az egyes költségelem – különös tekintettel folyósítás díjára - azért 0 Ft, mert akció keretében elengedik vagy nincs ilyen költség.

III. Az újbóli hiteligénylés egyszeri költségei:

Mivel ezek jövőbeli változók ezért nem ismerjük. Amennyiben a jelenből és a múltból kiindulhatunk várhatóan ezek többségét akció keretében elengedik.

Tanács:

• Az újabb hitelkiváltás lehetőségét szem előtt tartva az elő és végtörlesztés költségeire szintén figyeljünk majd.

IV. A mostani hiteligénylés (nem elengedett) költségei:

Minél rövidebb a hitel tényleges futamideje annál nagyobb az összköltségen belül az egyszeri költségek súlya.

V. A hitelkiváltásig kifizetett kamat

Ez értelemszerű. További kommentárt nem fűznék hozzá.

Általánosságban talán ennyi elég is. Mint oly sok mindennél, az előtörlesztés költségeinél is érdekesebb lesz konkrét példák mentén folytatni az elemzést.

TOP 3 előtörlesztési költségek a futamidő első 5 évben:

• CIB: 1%, de max 30.000 Ft

• MKB 0 Ft – Ha közalkalmazott az adós vagy adóstárs vagy a munkáltatóval van a banknak egyedi megállapodása dolgozó számlacsomagra (pl. GE, Bosch)

• Olyan bankok ahol 1% az előtörlesztés díja és nem számlázzák ki utólag az elengedett költségeket: ERSTE bank

Tipp:

• MKB: Ha öt főnél több alkalmazottat foglalkoztató cégnél dolgozol te is kezdeményezheted a munkáltatónál egy ilyen megállapodás megkötését a bankkal. Ez a cég számára semmilyen kötelezettséggel nem jár.

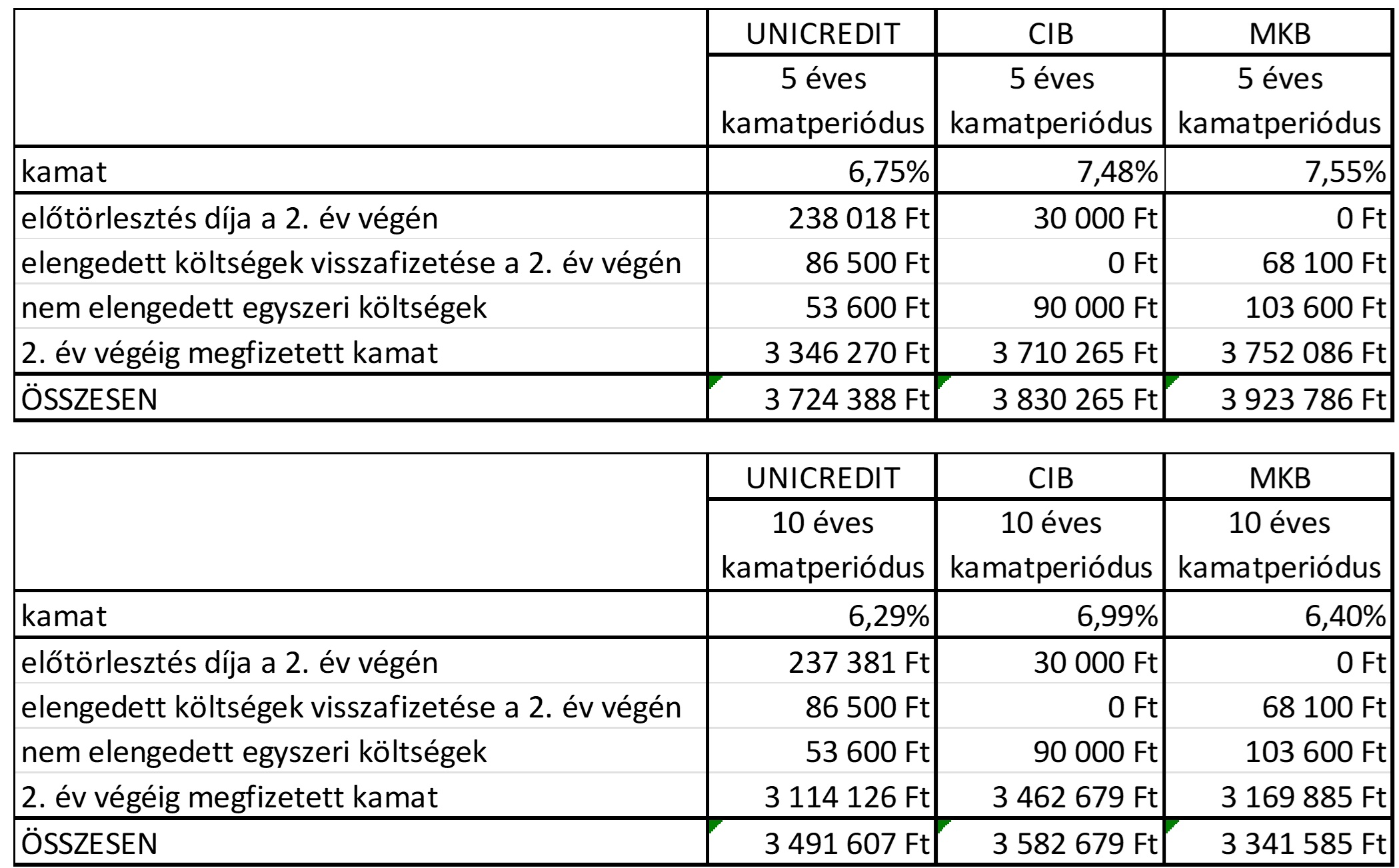

NÉZZÜNK EGY KONKRÉT PÉLDÁT:

A Kovács család 25 millió forint hitelt vesz fel 20 éves futamidőre. Arra számítva, hogy később lesz lehetőségük olcsóbbra cserélni a most igényelt hitelt. Az is érdekli őket, hogy két év múlva esedékes hitelcsere estén hogyan alakulna a hitelük összköltsége az újratervezésig.

Előfeltevéseink:

• Kovácsék minden banknál hitelképesek a legkedvezőbb hitelajánlatra

• Vállalni tudják és teljesítik is, hogy legalább 600.000 Ft jóváírás érkezik a bankszámlájukra

• csak az összköltség alapján döntenek

• hitelfedezeti biztosítást nem kívánnak kötni.

• Kovács úr közalkalmazott

• Kettő év múlva lesz annyival kedvezőbb hitelkiváltási lehetőség, hogy a meglévő hitelt érdemes lesz lecserélni. Két év múlva olcsóbbra cserélik a hitelüket.

• A második év végén a különbséget különböző ajánlatok közötti fennálló tőketartozásban egy megfelelő összegű előtörlesztéssel kompenzáljuk.

Disclaimer:

• A kalkulációban szereplő kamatok akár egy hét múlva is érvényüket veszíthetik.

• Semmi garancia nincs arra, hogy két múlva kedvezőbb lesz a kamatkörnyezet

• Az inflációval, a pénz időértékével most nem számolunk. (pedig kellene, csak nem ismerjük a jövőbeli adatokat)

Módszertan:

Három bank hat, az összköltségében jelenleg legkedvezőbb ajánlatát nézzük meg.

UniCredit – top kamat, végtörlesztési költséggel együtt is versenyképes ajánlat (06.27-ével kamatot emelnek)

CIB – a kamat átlagos, végtörlesztési díj 30.000 Ft

MKB – második legalacsonyabb kamat (10 éves kamatperiódus esetén) és 0 Ft-os előtörlesztési díj többek között közalkalmazottak számára

Hitelcsere költség = előtörlesztés díj a 2. év végén + elengedett költségek visszafizetése a 2. év végén + nem elengedett egyszeri költségek + 2. év végéig megfizetett kamat

Tanácsok:

• A legkedvezőbb hitelajánlat kiválasztásában számos fontos szempont van. A most tárgyalttal érdemes ezeket kiegészíteni.

• Csak akkor vegyünk fel hitelt, ha a várt kamatcsökkenés mégsem történne meg, akkor is belevágnánk!

Minden szükséges információ birtokában döntsünk és vegyünk igénybe egy kellően felkészült hitelszakértő közreműködését 😊

Milyen kamatperiódust érdemes választani?

• Az öt éves kamatperiódusnak megvan az az előnye, hogy hitelkiváltás nélkül is öt év múlva olcsóbb lesz. Ugyanakkor nincs semmi garancia arra, hogy a kamatforduló nem egy újabb gazdasági/ pénzügyi válság idejére esik majd. Az öt éves kamatperiódust az válassza, aki ezt a kockázatot kész bevállalni.

• Én, ha most vennék fel hitelt, inkább egy 10 évre rögzített kamatú hitelterméket választanék, ahol nem magasak a refinanszírozás költségei. Törekednék arra, hogy 10 év alatt a teljes tartozásomat visszafizessem és évente megvizsgálnám, hogy érdemes-e a hitelemet olcsóbbra cserélni. Az, hogy ezt az évi egy számvetést megspóroljam, számomra nem ér meg annyit, hogy az első 5 évben/ a hitelcseréig garantáltan többet fizessek. (Ahogy a fenti számokból is látszik az öt évre rögzített kamat jelenleg drágább, mint a tíz éves.)

Ha a kamatok várhatóan csökkeni fognak, akkor nem érdemes-e ezt megvárni és csak azután lakáshitelt igényelni?

• Amennyiben a kamatok csökkeni kezdenek az egy újabb lökést adhat az ingatlanárak emelkedésének. Aki jelenleg talál megfelelő ingatlant, fontolja meg, hogy most vásárol. A hitelt, ha van rá lehetőség, olcsóbbra cserélhetjük az ingatlan vételárát nem.

Vigyázat, önreklám következik:

Jelen cikk írója független hitelszakértő.

Amiben én és a kollégáim segítséget tudunk nyújtani:

- A legkedvezőbb személyreszabott hitelajánlatok elkészítése,

- Szóbeli és írásos tájékoztatás a hitelkondíciókról és a hiteligénylés folyamatáról,

- Előminősítés készítése,

- A hitelkérelem kitöltésének és a banki hitelügyintézés átvállalása.

Munkámért a bankok fizetnek jutalékot és azt nem is háríthatják át a hiteligénylőkre. Ügyfeleimtől pedig semmilyen jogcímen nem kérek munkadíjat, vagy költségtérítést.

Aki igénybe venné ezen szolgáltatásokat, vagy bővebb tájékoztatást kér, kérem az alábbi elérhetőségeken jelezze:

olcsohitelek.com

gabor.solymosi@benkspartner.hu

+36 70 603 9076

Gábornak van valamilyen infója a Széchenyi Max hitelekről vagy még korai?

Azt mondta, hogy majd hamarosan ír róla, várja az oktatást.

Nagyon rafináltak ezek a bankárok. Amikor olcsó volt a hitel, akkor azt kántálták, hogy hülye aki nem veszi fel. Ennek hatására boldog boldogtan vált adósrabszolgává. Most, hogy nagyon drága a hitel azt sugallják, hogy vedd fel nyugodtan, mikor olcsó lesz, majd kiváltod. Ez aztán a pénzügyi tudatosság. Rövid véleményem ez. Nem trolkodásból mondom, de láttam már éjjeliőrt nappal meghalni. Lesz itt még sírás rívás, én azt hiszem.

Nagy merészség mostanában eladósodni, mivel biztosan nem a 7 bő esztendő következik. Sőt a bajok egyik forrása a túl alacsony kamatok. Inkább ez egy nagyon kivételes időszak volt hogy ilyen sokáig ilyen alacsonyan tudtak lenni a kamatok. És ha egyszer rendbe akarják majd tenni a dolgokat (nem szőnyeg alá seperni) az biztosan nem alacsony kamatokkal fog járni.

A bankszakma Q2-Q3-Q4-re összesen annyi jelzáloghitelt vár, mint amennyi Q1-ben elment, szóval szerintem lesz itt visszaesés. Illetve több bank már jelenleg is negatív kamatmarzzsal értékesít, ami sokáig úgy sem tartható fenn, hogy feltehetőleg 1-2 éven belül át fog fordulni ez pozitívvá az így értékesített hiteleknél is. Ja, és a projekthitelek is picit beleálltak a földbe, szóval nehéz azt hinni, hogy ez nem lesz valamilyen hatással a jelenleg is 10-20%-kal túlárazott lakáspiacra.

Még mindig jóval infláció alatti lakáshitel kamatokat lehet találni. Teljesen érthető, hogy az emberek továbbra is bátran eladósodnak. Én is azt tenném, ha a JTM még engedné.

Ha már muszáj eladósodni, Gábort tényleg érdemes megkeresni, nekem sokat segített.

A folyósított lakáshitelekről vagy lakáshitel igénylésekről létezik valami gyakrabban frissülő MNB, KSH, banki vagy bármilyen statisztika ami mondjuk legalább az 1-2 hónappal ezelötti adatokat tartalmazza nem a 2021-eseket?

A magyar emberek nem tanulnak semmiből. Költekeznek hitelből amíg adnak nekik, lakás meg autó az kell mindenáron. De hogy is tanulnának, az állam mindig megmentette őket. Akinek esze van, nem vesz most 50 milliós túlárazott paneleket hitelre, amit utána 20-30 évig fizethet

@laci-bacsi a bankoknak a hitel egy termék. Nem a folyószámlán van erős profitjuk, hanem az a biznic, ha nála bankolsz és a hiteleket nála veszed fel, hogy kamatot fizess.

A sarki zöldséges sem fogja azt mondani, hogy ne vegyél gyümölcsöt most, mert drága.

Elgurult a gyógyszer. Előfordul.

Sokan arra alapoznak, hogy az infláció majd megoldja. Ahhoz viszont a valódi inflációt elérő fizetésemelésre lenne szükség minden évben.

@rocc

A jelenlegi inflációs környezetben kevesebb jobb befektetés van sajnos, mint egy még 2-3%-on felvett hitel.

@rocc

A magyar emberek az elmúlt 5 évben azt tanulták meg hogy az ingatlancélú megtakarításuk semmivé változott, értéktelenedett el évről-évre, miközben akik még tavalyig beleugrottak egy fix kamatozású hitelbe (nem erőn felül) azok nyertek.

Most eladni kell, nem venni...

Remélem, jön valami visszaesés, ha már elszalasztottuk 2009-ben a rendrakást...

Addig nyújtózkodjunk, ameddig a takaró ér.

Régi bölcs mondás, de nagyon igaz.

Jelen körülmények között eszembe nem jutna hitelt felvenni. Lehet, hogy tévedek, de a nagy áremelkedéseket látva aki most vesz fel hitelt, az 19-re húz lapot.

@rocc Ez nem magyar sajatossag, itt Angliaban ugy vannak eladosodva rengetegen az angol ismeroseim kozul, hogy 3 gyerek, alberlet, melle minden segelyt felvesznek, es allandoan csak hitelkartyarol koltenek.

Van, hogy a fodrasz hitelre csinalja meg az asszonyt, aki kozben folyoszamlahitelre mutteti a mellet, es Uberrel kozlekedik, mert a tomegkozlekedes neki budos.

Ez egy nagyon komoly reteg itt, es ha jol emlekszem a statisztikara, akkor minden csaladra atlagosan 8000 Font folyoszamlahitel jut az orszagban es 200.000 koruli lakashitel.

@laci-bacsi "Amikor olcsó volt a hitel, akkor azt kántálták, hogy hülye aki nem veszi fel." - és, nem lett igazuk? Az adósok ingatlant vettek a megtakarítók pénzén, alig valami kamatot fizetnek rá, és mire visszafizetnék, nem fog érni szinte semmit. A megtakarítók meg csak pislognak, ahogy elrobognak mellettük az árak. Így áramlik a spórolók vagyona az adósok felé.

Így van, kérj tanácsadói segítségét (aki tényleg segít), fizess érte, számolj rengeteget, vezess excel táblát, hogy melyik hitel lesz kevésébé kockázatos/drága/kedvezőtlen konstrukciójú 5-10-20 év múlva, forgolódj álmatlanul éjszakánként, hogy megéri-e az ajándék 3 plüsspillangó a hitel mellé amit a gyerek úgyis imád de a bankfiók messzebb van és az értékelése csak 4,0 a másiknak pedig 4,1... VAGY vedd fel az első hitelt ami szembe jön és olcsó, majd lesz rá moratórium/kamatstop/árfolyamgát. Welcome to the real life.

Olyan jó olvasni, hogy van még néhány öreg mohikán.

"most sokan azzal a reménnyel vagy hittel veszik fel a lakáshiteleket, hogy egy-két három éven belül csökkenni fognak a kamatok és akkor majd jól kiváltják egy olcsóbb hitelre." – ez most valahogy nem volt meggyőző érv....

Én is úgy gondolom, hogy most tértünk vissza a forintnál normális kamatokhoz és az elmúlt hat-hét év volt az abnormális, ezért is gyengült ennyire be a forint.

De vannak, akik szerint visszajönnek a három százalékos hitelkamatok. Legyen nekik igazuk.

@rocc

Persze, bár ezt mondták pár éve az akkor meg 25 milliós panelre is. 🙂 A piac valamiért úgy gondolta hogy alularazott az a panel, így lett ma 50 milliós. Majd a piac eldonti, hogy mennyit fog érni a jövőben, bízd csak rá.

@hozzaszolok

Nagy Mártont idézzem, nem most drága, tavaly volt olcsó!

Ha valakinek lenne rá ideje, simán ki lehetne szerintem adni ennek az embernek az elmélkedéseit egy könyvben. A május-június-július meg is töltene egyet.

@hozzaszolok ” Nem a folyószámlán van erős profitjuk” ezt azért gondold át, 11 ezer milliárd HUF van folyószámlán, amire a bank fizet combos 0,3%-ot, ha ezt a bank beteszi az MNB-be, az MNB fizet 7%-ot. Jelenleg többet hoz, mint a hitelezés….

Ugy latszik toretlen a hit az ingatlan befektetesekben. No comment..

@rocc

Némi ellentmondást vélek felfedezni a soraidban. 🙂 Elején írod, hogy nem tanulnak, mert mindig megmentik őket, a végén meg, hogy ne vegyenek 50 milliós panelt hitelre. Miért ne? Ha úgyis megmentik...

Imádom. Benks = Otthon Centrum hitelüzletága. Sosem értettem mi olyan bonyolult azon, hogy valaki bemenjen a bankba. 🙂

A bankba? Melyik "a" bank? Vagy a minden bankba? Miért ne kérne segítséget, ha semmibe nem kerül? Neki az első lakáshitel, a másiknak a nyolcszázadik.

"A sarki zöldséges sem fogja azt mondani, hogy ne vegyél gyümölcsöt most, mert drága."

Igen, de a sarki zöldséges tartozzon felelősséggel, ha romlott árut ad el, és a vevő rosszul lesz.

Ugyanígy a bank tartozzon felelősséggel, ha olyannak ad hitelt, akinek nem kellett volna. Pl alap lenne az elsétálási jog az ingatlan hiteleknél.

Mindenki árulja a saját portékáját, de ne felelőtlenül.

"Az adósok ingatlant vettek a megtakarítók pénzén"

Nem a megtakarítók pénzén vették, hanem új pénzt toltak a rendszerbe, ami ingatlanba vándorolt.

Nem az a rohejes, hogy megmentik a hitelfelvevoket a megtakaritok penzebol, hogy vegtelenitett kamatsapka es moratorium lesz, hogy jonnek megint a giga-mega nulla szazalekos hitelek, hogy egy lakashiteles elobb kap barmilyen allami segitseget, mint egy tanar, egy ovono vagy egy vendeglatos es ha a Forint beszakad es leinflalodik, a hitelesek jarnak a legjobban.

Hanem az a rohejes, hogy akik csupan arra baziroznak, hogy az alapkamat jol vissza lesz vagva, nos, valoszinuleg nekik is igazuk van. Ugy ertem, vajon miert van az, hogy bar meg van emelve az alapkamat, gyakorlatilag le van szabalyozva minden iranybol, nehogy veletlenul barmi hatasa lehessen a realgazdasagra? Beteti kamatokba ne jelentkezhessen, a hiteleken ott a sapka, az allampapirok szinten a padlon tartva, na vajon miert? Nem azert, hogy az elso alkalmas pillanatban le lehessen megint vagni a nullaig?

@okoska-torp

Igen, de a sarki zöldséges tartozzon felelősséggel, ha romlott árut ad el, és a vevő rosszul lesz.

Ugyanígy a bank tartozzon felelősséggel, ha olyannak ad hitelt, akinek nem kellett volna. Pl alap lenne az elsétálási jog az ingatlan hiteleknél.

Mindenki árulja a saját portékáját, de ne felelőtlenül.

ez komoly? Ugye viccelsz?Senkii nem kényszerít senkit a hitelfelvételre sem, sem arra, hogy megvedd a zöldséges portékáját. fel kellene nőni. A mesének vége Andersen már meghalt.

“Az adósok ingatlant vettek a megtakarítók pénzén”

Nem a megtakarítók pénzén vették, hanem új pénzt toltak a rendszerbe, ami ingatlanba vándorolt.

Amit a banktól veszel fel hitelként arra biztosít " fedezetet" a megtakarítók pénze a tőkeáttételhez kell.

@okoska-torp Ez egy kisse eretlen hozzaallas. Minden bank vegez ados minositest, es a sajat jol felfogott erdeke, hogy csak olyan hitelt helyezzen ki, amit nagy valoszinuseggel vissza is kap. Az "elsetalasi jog" most is adott, ugy hivjak, vegtorlesztes.

"Nem a megtakarítók pénzén vették, hanem új pénzt toltak a rendszerbe, ami ingatlanba vándorolt."

LOL. Aki hitelt vett fel, az milyen uj penzt tolt a rendszerbe?

@v-a-laki Amig a forint arfolyama ennyire hitvany, es jo esellyel a 400 ft-os EUR az uj 357-es arfolyam, addig nem lesz itt kamatvagas. Foleg, ha egyre tavolabbi eselynek tunik az EU-tol kapott csomag megerkezese. Es en azt mondom, jol is van igy, ez a nep nem erdemli meg, hogy a Nyugat-Europaiak finanszirozzak a balkani boszmesegeket.

@okoska-torp Nem a bank felelőssége, hogy jogszabályokat alkosson a hitelezhetőségi szabályokkal. Egyik oldalról mondhatja azt, hogy ő nem árul egy terméket, vagy hogy adott embernek nem hitelez. De ha más meg igen, akkor piacot veszít, és azt egy ponton túl nem engedheti meg magának. Így kénytelen a piaci gyakorlatot beépíteni a saját működésébe, ha nem akar hátrányba kerülni. Akkor is, ha nem ért egyet vele, lásd pl OTP és devizahitelezés esete.

Szerencsére jogszabályilag is sokkal jobb helyzetben vagyunk már a JTM bevezetésével, mint voltunk tizenéve. Emiatt sokkal jobb a hitelek minősége, mint volt a válság előtt. Ettől még ha valaki tartósan elveszíti a munkáját stb, válhat fizetésképtelenné. Ezzel előre sokmindent nem lehet csinálni. Max törlesztési/hitelfedezeti biztosítást lehet kötni, ami többé-kevésbé védhet.

@BlaZember

"Szerencsére jogszabályilag is sokkal jobb helyzetben vagyunk már a JTM bevezetésével, mint voltunk tizenéve. Emiatt sokkal jobb a hitelek minősége, mint volt a válság előtt."

És erről a banki szakemberek tudnak? Az Erste elemzői jövő évre már 12-16%-os hitelbedőléssel számolnak, ha nem marad fenn a törlesztési moratórium... de az pedig ugye egyre csak jobban ássa a gödröt az adós alatt, mert a halmozódó kamatok miatt csak a bedőléskori visszafizethetetlen összeg növekszik.

Aki régen felelősen adósodott el, nem számít semmit, hogy most még felelősebb (van ilyen szó?). A felelőtleneken pedig semmi sem segít, csak a végén a zállam, vagyis mi.

@konzervativ "Senkii nem kényszerít senkit a hitelfelvételre sem, sem arra, hogy megvedd a zöldséges portékáját" – igen, igazad van, a híd alatt is lehet éjszakázni, és akár éhen is lehet halni, a választás szabadsága tehát mindenkinek adott.

A valóságban azonban aki ma Magyarországon élelmiszert szeretne, annak előbb-utóbb a zöldségestől kell vásárolnia. Hasonlóképpen, aki a lakhatási szegénységet jelentő lakásbérlésből szabadulna, nem tudja elkerülni a hitelfelvételt (és a leggyakoribb esetben nem is érdemes)

@belavoltam

Pénz = hitel. A te pénzed más hitele, csak szólok. Ha nem lenne hitel, nem lenne pénz forgalomban.

Nem unjátok még ezt az "ingatlan túlárazott" meg a "nem kell mindenképp" lakás szöveget? Vagy ezzel magatokat nyugtatjátok, mert lemaradtatok?

Mihez képest túlárazott? Ahhoz képest, amennyibe akkor került, mikor elkezdtél félrerakni rá? Mert ha megveszik ennyiért, akkor nem túlárazott.

Hülye az, akinek megvan az önereje, és nem kezd el hitelt törleszteni. Bukni ingatlanon nem fogsz, maximum nem nyersz, de lakhatási célúnál nem is az a cél. Égeted inkább a pénzt albérletre, aztán évfordulókor meg a főbérlő rádob még +10%-ot? Na olyankor tapsolj a 4%-os állampapírnak.

Aki leírja, hogy a tőzsdén ő az albérletnél többet kitermel hozamban: ehhez egyrészt nálad kell legyen KP-ban a befektetni való már előtte, másrészt ez a ritkább eset.

Nem lekicsinyítve a problmát ami van ma a magyar gazdaságban, aki az országban nagy összezuhanást vár, az szerintem gondolja végig, hogy az amit ma magyarország biztosítani tud egy idetelepült multinak, azt kb semelyik környező ország nem tudja.

Olcsó és folyamatosan gyengülő deviza (egyre olcsóbb munakerő), olaj/gázszállítások bármennyire is kellemetlen a nemzetközi szinten egy cégnek kiszámíthatóságot biztosít, központi fekvés, stabil kiszámítható politika (megdönthetetlen kormány), stb.

Nem véletlen költözik ide sok multi, legutóbb példál a CATL, vagy a NIO, vagy nem véletlen bővít az Audi. Ezeket a cégeket a profit hajtja, nem az, hogy bármilyen (nemzeti, keresztény, liberális, balos, vagy bármilyen másik) politikának megfeleljenek.

Szóval szerintem azért ne becsüljük le annyira kishazánkat 🙂

Apropó előtörlesztés, ha az adott hitelnél LTP-ből ingyenes az előtörlesztés, a felhasználás előtt befizetett pénzt is ingyen számolja a bank? Pl az 5 éves LTP-mbe beborítok még 2 milliót a lejárat előtt, akkor az egész összeggel ingyen törleszthetek? Hestegpénzmosás 🙂

@okoska-torp

"Ugyanígy a bank tartozzon felelősséggel, ha olyannak ad hitelt, akinek nem kellett volna. Pl alap lenne az elsétálási jog az ingatlan hiteleknél."

Nagyon egyszerű: max. az ingatlan értékének felét vedd fel hitelként. Akkor az ingatlan menekülési értéke mindig fedezni fogja a tartozást.

Én is így csináltam.

Vagy mit vársz, hogy más viselje a felelőtlen döntésed következményét..?

Öregecskedő feleség most, huszonévesre cserélés 5 éven belül?

Okoska

a bank fogja tudni kezelni az elsétálási jogot, ha netán ilyen törvényt hoznak (nem fognak).

Onnan kezdve a hitel nem lehet több, mint a hitelbiztosítéki érték fele. (vételár 40-50 százaléka). A többi önerő.

Az azt jelenti, hogy a júzer marad bérleményben a nyugdíjbamenetelig. A nyugdíj meg vagy elbírja a bérleti díjat (jellemzően nem), vagy néhány ember összeköltözik.

@mad823 @Treil

már egyik banknál sem lehet 2-3%-on hitelt felvenni, inkább 7% az átlag.

Ha azért vesz valaki, hogy benne lakjon az nem befektetés, nem nyer a dráguláson semmit. Ha eladja mehet albérletbe vagy vesz egy ugyanolyat. Drágábbat nem tud, csak még több és még drágább hitellel.

Az ingatlanpiac sem megy mindig felfelé: magas kamat=magasabb törlesztő, már a JTM miatt kiesik sok ember, magas lakásárak miatt kevesebben tudják felmutatni az önerőt is. Elzárják a pénzcsapokat, helyette jön a megszorítás, az infláció és különadók, emiatt emelkedik a megélhetési költség. Jóval kevesebb vevő lesz, ez biztos. Engedni kell majd az eladóknak árból, csak ezt még senki nem akarja elhinni.

@tiboro a bitcoin is volt 60 ezren, most 20 ezer. S&P500 zuhant 30%-ot, tavaly senki sem gondolta ezt

@tip

Nem azt mondtam, hogy el kell kerülni a hitelfelvételt hanem azt, hogy felültőkésíteni magad nem ésszerű. Szerintem az állami bérlakás program hiányát nem pótolja semmi. Ha nem tudsz törlesztőt fizetni a megélhetés mellett akkor nem neked való a hitel.Ettől egyszerűbben nem tudom elmagyarázni. Nekem pl tetszik a Ferrari mégsem veszem meg, mert erőmön felül van. Sokaknak a lakáshitel is. Szerintem érthető a párhuzam.

A lényeg: nem a hitellel van gond, hanem azokkal akik felelőtlenül használják.A JTM magas. Szerintem max 30% lenne az elfogadható. De ez senkit sem mentesít a rossz döntéstől. A felelősség a hitelfelvevőé.

@(o)(o) a múlt nem garancia a jövőre 🙂 20 év alatt sok minden változhat, ha az akkori kormány mégsem ment majd meg, akkor mehetek az utcára, eladósodva. Megéri ez a kockázat? A devizahitelesek közül sem lett megmentve mindenki

"...Akinek esze van, nem vesz most 50 milliós túlárazott paneleket hitelre, amit utána 20-30 évig fizethet"

Alapvetően egyetértek, de ha nem bef. célú lakásról beszélünk, mindig érdemes mérlegelni szerintem. Ha azt látja, hogy elég lesz a következő 5-10 évben a lakás, és akár szűkösen, de később is, akkor pl. középtávon is már véd egy fixált lakáshitel a saját inflációdtól (albérlet emelkedés).

Ha később mégsem elég, ki lehet adni, és nagyobba költözni stb. Ráadásul feltételezve, hogy a forint tovább inflálódik, fokozatosan egyre kevésbé fog érződni a hitel a havi költségvetésben.

+ tegyük fel, hogy 200e a havi törlesztő / albi, 7,5% thm fix.

45 a tőketörlesztés az elején, ez kvázi megtakarítás. 155 a "kidobott" pénz. Hosszútávon szerintem a lakás tartani fogja az értéket, tehát nominál értéken várhatóan nő.

Ésszerűen végiggondolva akár a min. önerős lakásvétel is lehet jó választás 🙂

@en-is-akarok-kommentelni 12-16% NPL a lakáshiteleknél azért több lenne, mint durva. Jelenleg 2,8%, a K&H jövő évre várja a csúcsot 4-6% között, de olvastam 7-8%-ot is 2024-re. De akárhogy is, az, hogy a jövedelmed 50-60%-ánál többet nem vállalhatsz be törlesztőként, legalább 20% önerővel kell rendelkezz egy igen jelentős előrelépés. Ráadásul nem devizában, hanem forintban vagy eladósodva, egyre inkább fix kamattal nem pedig változóval. Ha nem friss hiteled van, akkor az infláció már segített rajtad. Persze vannak még egy csomóan változóban, és az infláció, várható munkanélküliség se feltétlenül segít kigazdálkodni a törlesztőt, de nagyon más a helyzet, mint 2008-ban volt. Ettől még persze lehet olyan válság, hogy így is nagyot üt. De az a kataklizma, ami 2008-2014 között lejátszódott a lakáshiteleknél, az azért várhatóan nem fog megismétlődni.

OFF

Tud valaki olyan kiadáskövető alkalmazást, ami jól kezeli a különböző pénznemeket?

OFF:

Már Zsiday is arról ír, hogy az utolsó pillanatban vagyunk, hogy megmentse az MNB és a Fidesz a forintot, különben az euró bevezeti önmagát.

zsiday.hu/blog/gyenge-forint-politik%C3%A1ja-t%C3%A9v%C3%BAt

"Aki leírja, hogy a tőzsdén ő az albérletnél többet kitermel hozamban........másrészt ez a ritkább eset."

Hát idén és pláne jövőre ez már nem áll meg szerintem. Az egyéb aspektusokról nem is beszélve ....

Nekem döbbenet ez az egész. Nyilvánvalónak kéne lennie már mindenkinek, hogy most a 7 szűk esztendő jön, már a Kormányzó Úr is arról beszél a Kossuth rádióban...

Erre mit látok/olvasok? Plázákban, Obikban, Ikeákban elképesztő a tömeg, szállást már sehol nem lehet foglalni az országban, az emberek meg továbbra is adósodnak el "majd később kiváltjuk olcsóbbal" alapon...

Őrület.

Az elsétálási jog nem az ördögtől való. Ugyan is ez esetben bank is kockázatot vállal nem csak az adós. Jelen pillanatban semmi rizikója ha a fedezet nem elég eladjuk a fedezetet te pedig tovább tartozol az idők végezetéig elméletileg. Ugyan az az analógia, mint felvételnél. Miért is adott több hitelt, mint amennyit be tud szedni, csak nem mohóságból? Ha a bank rosszul mérte fel az ingatlan várható értékét szerintem az a fair deal, hogy én bukom a fedezetet ha az nem elég a tartozásra kedves bank legközelebb felelősebben hitelezel. A végrehajtást meg hagyjuk is külön gusztustalan,hogy az adóssal fizetteted meg annak a költségét, hogy áron alul adják el a fedezetedet. Arra meg biztos lehet valami adós szempontjából kedvező módszert találni, hogy megkapja a különböztet ha van.