Balázs kapott befektetési ajánlatot a privát bankárától, azt szerette volna átnézetni velem a végső döntése előtt. Néhány tízmillió forintot szeretett volna befektetni két- három évre, mielőtt ingatlant vennének a pénzből.

A személyes tanácsadója, privátbankára, brókere, hívd ahogy akarod, négy befektetési alapot ajánlott neki, három nagy magyar alapkezelőtől és egy ismert és sokkal által forgalmazott külföldi alapkezelőtől.

Megnéztük a négy alap befektetői tájékoztatóját, vagy KID, régebbi nevén KIID-jét, abból derülnek ki azok az információk, amik ritkán hangzanak el egy-egy befektetési tanácsadás alkalmával.

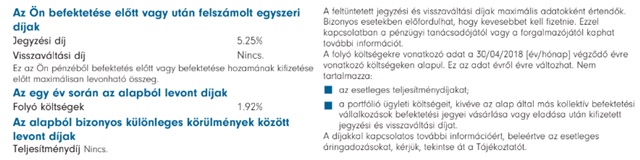

Az első alap tájékoztatójában ezt írták a költségekről:

20 millió forintnál a jegyzési díj akár 1,05 millió forint, ez a közvetítő haszna. (Plusz sok helyen az éves díjból is osztanak vissza az értékesítésben résztvevőknek). Ha régebben szörnyülködtél a unit linked biztosítások ügynöki jutalékán, láthatod, gyakran a befektetési alapok jutaléka sem sokkal marad el mögötte. Sőt.

(A maximális költséget nem muszáj levonnia a forgalmazónak, de megteheti.)

Az éves költség 1,92%, ez megint csak közel négyszáz ezer forint évente, három év alatt újabb 1,2 millió forint.

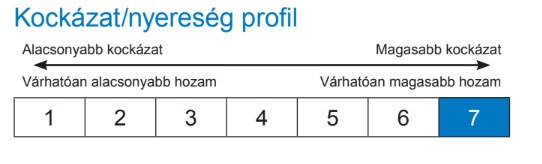

S hogyan állunk a kockázattal? Ne felejtsük el, néhány év múlva várhatóan ingatlant szeretnének venni belőle, nem lenne baj, ha nem kevesebbet érne a befektetés, mint ma.

Hűha. Ennél kevés kockázatosabb termék van a piacon. 2016-ban -12,2% volt a hozam, amit az elmúlt két év nullára tudott kihozni. S nem beszéltünk még a devizakockázatról sem, amire szintén oda kellene figyelni.

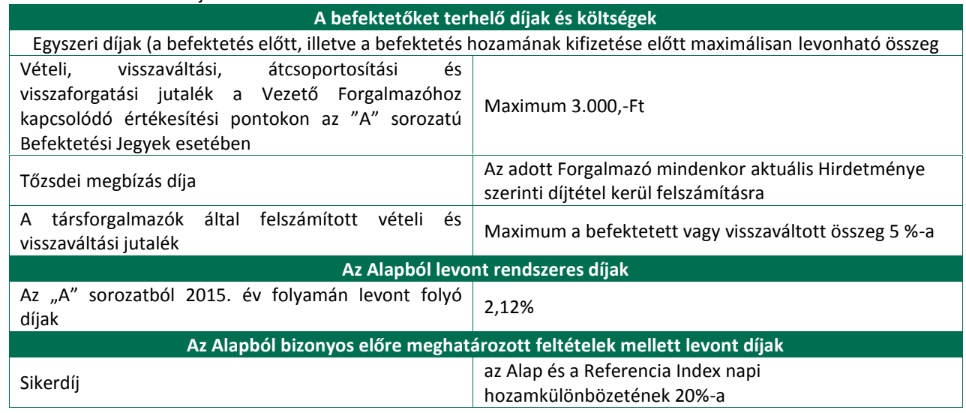

A másik, a privátbankár/befektetési tanácsadó által ajánlott befektetési alap kockázati besorolása szintén hatos(!!!!), a költsége az alábbi:

Itt van két ügyes trükk, amire érdemes odafigyelni.

Az első, hogy a nagy pénzt nem induláskor vonják le, amikor esetleg egyből feltűnik a befektetőnek, hanem csak visszaváltáskor. A vásárlás csak 3 ezer forint.

De mivel egyszer úgyis vissza fogod váltani, pont ugyanannyi a költsége. Ugye egyszerű matematika: mindegy, hogy mikor buksz 5%-ot, az elején vagy a végén, ugyanannyi lesz a vége: 20 millió forintnál egymillió forint jutalék. (Az elvonás maximum ennyi, a forgalmazóra van bízva, mennyi lesz. De azért sok illúziód ne legyen.)

További trükk a sikerdíj. Ha az alapkezelő túl tudja szárnyalni a diszkont kincstárjegy hozamát, megtartja az elért hozam ötödét is. A diszkont kincstárjegy hozama jelenleg kemény nulla százalék. Természetesen, ha még a nulla százalékot sem sikerül hozni, a buktát megtarthatod 100%-ban, csak a haszonra tart igényt az alapkezelő.

Ja és persze ezen túl még az éves 2,12%-ra is.

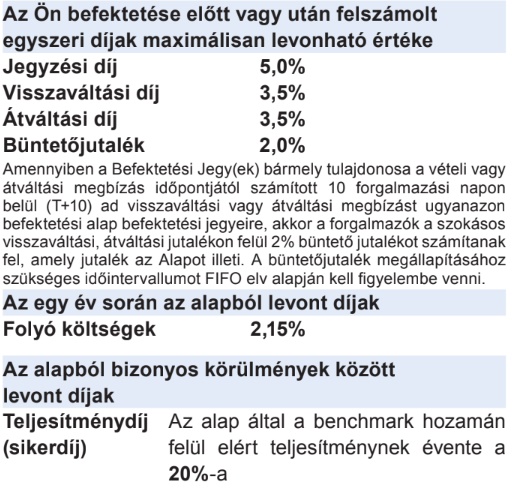

A harmadik alapon vajon mennyit keres a személyes befektetői tanácsadónk?

Ez nem semmi. 5% vételi díj plusz 3,5% visszaváltási díj, 3,5% átváltási díj, 2,15% alapkezelői díj minden évben és még sikerdíj is van. (Mondjuk annyival korrektebb, hogy itt nem 0%-os diszkont kincstárjegy a sikerdíj benchmarkja.)

Ez mit jelent? Akár 8,5% adás-vételi jutalék és 6,5% alapkezelői díj három évre. Neked mi fog maradni ilyen költségek mellett?

Milyen lehet a kockázata, hiszen az ügyfelünk kockázatkerülő és ingatlanra gyűjti a pénzt?

Hoppá.

S vajon a negyedik ajánlott alap olcsóbb lesz?

Hát, nem éppen.

Balázs hatvanmillió forint körül akart befektetni, néhány évre.

Elment egy befektetési tanácsadóhoz, aki ajánlott neki négy terméket. Ezek közül egyik sem való neki, mert a négyből három nagyon, vagy durván nagyon kockázatos.

Csak vételi jutalékra kifizetett volna 3-4 millió forintot, plusz évente 1,2 millió alapkezelői díjat. S ami még rosszabb, az ajánlott befektetés tökéletesen alkalmatlan a befektető kockázattűrő képességéhez és a céljaihoz, hogy várhatóan néhány év múlva ingatlant venne.

Meg kell hogy értsétek, a befektetői tanácsadók nem érted élnek, hanem belőled.

Nem olyat ajánlanak, ami neked jó, hanem ami nekik.

Látványos, hogy csak olyan alapok kerültek a kiajánlott portfólióba, aminek 5% vagy felette van a forgalmazói jutaléka. Léteznek ennél sokkal kisebb értékesítési jutalékkal rendelkező alapok is, még tévedésből sem ajánlott olyan alapokat. Nagyon úgy tűnik, az elérhető jutalék fontosabb volt az ügyfél kockázattűrő képességénél és az ügyfél pénzügyi céljainál.

Remélem, te már nem fogod elkövetni azt a hibát, hogy megbízol ellenőrzés nélkül valakiben, aki abból él, hogy neked minél drágább terméket adjon el.

Ja, és még valami: Most már ugye azt is tudod, miért akarja átrendeztetni a befektetési tanácsadód a portfóliódat évente legalább kétszer? Igen, azért a kétszer újabb öt százalék jutalékért.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 40 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

Ennyi erovel allampapirba is tehetne ...

A befektetési alapok KID-jében maximum jutalékok szoktak lenni, a valós jutalékok a forgalmazótól függenek.

Az első alap kivételével azért elég jól látszik a max. szó.

Az a zöld OTP-s alap jó példa, a Suprának meg az Emdának is kb ugyanez az adatlapja, a valós jutalék a KBC-nél. pl 1.5%, max 15e Ft.

És ezzel nyilván pontosan tisztában vagy, csak a cikkedből úgy tűnik, mintha a maximális jutalékokat fix-nek tekintenéd minden forgalmazóra nézve.

Nyilván 2-3 éves távra óriási idiótaság és lehúzás ezeket a magas kockázatú alapokat ajánlani az ügyfélnek. Én sima 3 éves PMÁP-ba tenném.

És akkor még nem számolt az inflációval, ami most inkább növekszik, mint csökken... Nekem is van egy ilyen ügynök ismerősöm. LTP-t amúgy is akartunk nyitni, ezen kívül még egészségpénztárat sózott ránk. Azzal mondjuk nem jártunk nagyon rosszul, mert kapunk érte 150e állami támogatást az egy évben befizetett 750e-re. Ami fájó volt, hogy sok apró okosságot viszont nem kötött az orrunkra, amivel néhány ezer forintot spórolhattunk volna, pedig ő ugyanúgy megkapta volna a jutalékát. Ezen kívül még ránk akart sózni valami hasonló befektetési portfóliót, mint amit a cikk is taglal. Egy bonyolult táblázatban mutatta a hozamokat, amit nehezen lehetett csak megérteni. Kérdeztem, hogy mik a költségek, azt mondta, hogy azzal ne foglalkozzak, csak a hozam számít. Mondtam, hogy akkor köszi, de nem élnék vele... Ezért a válaszért hívják ügynöknek és nem pü-i szakembernek...

Következik egy nagyon naív de kézenfekvő kérdés. (Nem hangosan felröhögni). Ha nekem van 60 millám befektetni akkor kihez fordulhatok, aki lelkiismeretesen TISZTES HASZONÉRT tanácsokkal lát el és kiválasztja a nekem megfelelő befektetési típust.

Abból indulok ki, hogy egy órást, szabót v. asztalost jól eső érzés fog el ha portékáját sokáig használom annak ellenére, hogy abban érdekelt, hogy visszatérjek hozzá.

Kicsit OFF: Miklós, vagy bárki mennyire tartja jó ötletnek, hogy a 10 milliós szabad felhasználású állami hitelt (csak egy gyereket tudunk vállalni, az első még július 1. előtt megszületik...) mondjuk jó alaposan megszűrt osztalékfizető részvényekbe fektessem? Ha mondjuk nem is mind a 10 milliót, de mondjuk 7,5-et.

Gondolkodjunk Béláim.

A bank meg akar fizetni vajon sok magasan képzett befektetési szakembert, akik próbálnak a betérő sok ügyfél (privátbankári is van jópár, 60 misi még nem extrém sok) preferenciái szerint kitalálni valamilyen befektetési megoldást?

Esetleg inkább néhány gyorstalpalón kiképzett öltönyös majmot alkalmaz, akik eladják azt ami a banknak jó?

Melyik tűnik valószínűbbnek?

Egyébként ha van pár tizmilliód, akkor jobb ha utánajársz, képezed magad hogy mi legyen a pénzzel.

Aztán eldöntöd.

Mert mindenki másnak akivel kapcsolatba kerülsz az lesz az első gondolata, hogyan csippenthetne le belőle ő is pár milliót...

Hülye lenne ingyen segíteni...

@bela Így van és ebben az esetben legalább a vásárlóérték is megmaradna vagy legalábbis a 60misi kevésbé vesztene az értékéből. Mert a kamatprémium végülis elmegy a valós infláció - behazudott infláció különbségére:)

Ezeket a befektetési tanácsadókat kerülni kell, de mindig lesz valaki, akit be tudnak palizni:(

Lehet jobban jár, ha átváltja EUR-ba, és beteszi egy német bankba, pl Allianz Park Depot fizet évi combos 0,3%-ot.

Szomorú eset.

Ilyenkor mindig azon gondolkodom, hogy "tyúk vagy tojás" probléma előtt állunk-e?

Azért nincs normális magyar (0,5% folyó költség alatti) alap, mert az embereknek nincs rá igénye, vagy azért nincs rá igénye az embereknek, mert nincs ilyen alap?

2013-ban megpróbálkoztam a CIB fejlett részvénypiaci alapok alapjával, mert az forintos volt, automatikus befektetési megbízást lehet rá adni és jutalékmentes volt az adásvétel.

A benchmark 90% MSCI World + 10% ZMAX, tehát ilyen S&P500 ETF-ek jegyeit veszi az alap.

A "kisember" által elérhető sorozat folyó költsége: 2,47%

1 éves hozam: 5,6%

"i" sorozat költsége: 0,24%

1 éves hozam: 7,77%

100 milliós portfóliónál azért fizetni évi 2,2 milliót, hogy helyetted más vegyen egy ETF-et, teljesen random hozamokkal nevetséges.

Összehasonlításképpen:

SPDR MSCI World UCITS ETF: 0,12%

Ishares core MSCI World: 0,2%

Vegyen állampapírt és kész, mostanában és 3 éven belül azt semmi nem veri hozam/kockázat alapján. Amúgy a KID tartalmazza azt is hogy minimum mennyi időre ajánlják(szorozni kell kettővel), ahogy elnéztem visszamenőlegesen is az ilyeneket 6-7 kockázati szintnél kb átlag 5 év alatt leszel nullán "befektetés" (lehúzás) után:) + ahogy a cikk is írta a kockázat a tied.

"Ennyi erovel allampapirba is tehetne …"

Ennyi erovel a ventillatorba is egy reszet.

Nekem ezekkel a tanácsadós történeteknél mindig felmerül egy dolog, amit nem értek: az olyan emberek, akiknek van 20-100M zsebben, hogy a fenébe szedtek össze ennyi megtakarítást, ha gyakorlatilag az értő olvasás és alapvető matematika (százalékszámítás) sem megy önállóan?

A mai világban az ember ezek hiányában elég nehezen tud elérni bármit (gyakorlatilag semmit), gyakorlatilag egy hétvégi bevásárlást nem lehet lezavarni nélküle, olyan készségeken alapul.

Vagy ennyi örökös, celeb, stb ficánkol kishazánkban?

Kobe, azért könnyű ám akkor tudni a százalékokat, hogy valaki elárulja, miben mit és hol keressél.

Ha az ügynök ezt a papírt eléjük tette volna és bekarikázza a költségeket, biztos senki nem venne ilyen alapokat.

Ők nem buták voltak, hanem naívak, megbíztak a "tanácsadó"-ban, azt gondolták, hogy nekik akar jót.

@googyi

A gondolatmeneted stimmel, de egyben hibás is. MOST éppen 1,5% max 15 ezer.

De 3 év múlva mennyi lesz? Ugyanannyi? Kevesebb? Több?

Belevágod a 100 milliódat, aztán 4 év múlva mikor kivennéd rájössz, hogy évekkel ezelőtt törölték a felső korlátot, csak nem is tudsz róla mert az ügynök nem szólt. A %-os érték maradt. Milyen érzés lesz egy kattintással odaadni 2-3-5 milliót? Ennyi pénzért még nyugaton is sokat dolgoznak, nemhogy itthon.

"vajon mennyit keres a személyes befektetői tanácsadónk?"

Ha privátbankár, akkor ezeket az összegeket nem közvetlenül ő kapja meg, hanem az a bank mint munkáltató, ahol dolgozik? De gondolom, hogy azért csurran-cseppen neki is valami 🙂

Egyébként már említetted, hogy nem érdemes privátbanki tagságra törekedni, nem?

@tamas4

Mi köze az inflációnak ehhez a dilemmához? Nem nagyon értem...

A részvény általában jól tudja ezt ellensúlyozni, de 5 éves távra messze nem ilyen alapokat kellene ajánlani. Ha meg attól tartasz hogy a lakások ára elhúz felfele miközben gyűjtögetsz és kiárazódsz a piacról, akkor 60 millióból lehet venni 2-3 kisebb lakást a fővárosban, ez is egy lehetőség átmenetileg.

@Kiszamolo

Kiváncsi lennék végül is mire jutottatok nagy vonalakban? 5 éven belüli ingatlanvásárlás gyüjtögetésére én állampapír / valamilyen kötvényalapba gondolkodnék talán.

@kobe

Szerintem egyáltalán nem feltétel a vagyonhoz, hogy valaki foglalkozzon ilyen dolgokkal.

Bár én sem tudok úgy vásárolni, hogy ne ár/érték arány alapján válasszak, ettől még lehet úgy is, hogy leveszed a polcról amit szeretsz, nem nézve az árát.

Kollégáim java része nem tudja megmondani, hogy mennyibe kerül egy liter tej.

20M-40M felett van mindegyiknek az éves bruttója, és többszáz emberről beszélek, csak a mi irodánkban. Magyarországon, bejelentve!

Ahhoz viszont semmi ész és tudás nem kell, hogy a havi 1 - 2 milliós fizetésből "megmaradjon" 0,5 - 1 millió havonta. Pikk-pakk megvan a 20-100M zsebben. Egy bizonyos jövedelem felett, ha nem költesz ész nélkül egyszerűen magától is összegyűlik a pénz.

Naaa aktualis.Sorban allnak a lakasunkert keszpenzes vevök..Detto ugyan ez a kerdes,hova fektessük be.

@Maki aha ez vicc volt?Honnan tudod mennyilesz az € 3 ev mulva..Bukta mindenkeppen,plane ekkora összegnel.

@Kiszamolo:

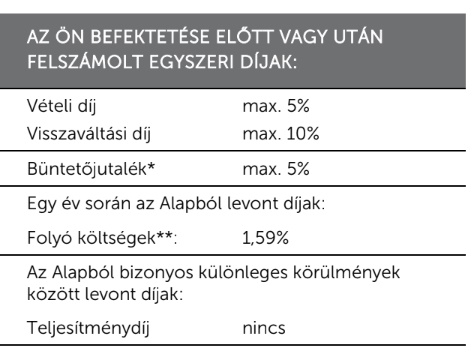

Most látom, hogy mind a 4-nél van max. Benézek valamit?

1.

jobb oldali blokk, első sor:

".... díjak maximális adatokként értendők"

2. OTP-s

"... maximum a ... 5%-a ..."

3." .. egyszeri díjak maximálisan levonható értéke.."

4. talán concorde-os

" max 5%"

A konkrét forgalmazóhoz köthető díjakat nem tudom, csak azt állítom, hogy a KID csak max-okat definiál.

Az 1.5% is fájna.

@savingsrate :

Igazad van, változhat akármire. Elvileg ki kell értesítsen az értékpapírszámla vezetőd, hogy változnak a kondíciók és ha elkezdenek patkánykodni, jó esetben átmehetsz más szolgáltatóhoz.

De ez ugyanúgy igaz elég sok mindenre. Ha veszel etf-et, annak ugyanúgy változhathatják a kereskedési jutalékát, mire el akarod adni.

A bankod ugyanúgy változtathatja a számlavezetéshez kapcsolatos díjaid.

Azt viszont nem tudom, hogy a KID-ben változtathatják-e ezeket a max értékeket

Metrón ülök, most jövök a kék osztrák bankból. Mindenképp azt akarják legyek prémium ügyfél. Ami rlső körben érint: eddigi 1700 ft/hó bank ktg felmegy 3200-ra. Cserébe mit kapok? Elsőbbség a bankfiókba (évente 1x járok), kedvezményes bef.jegy vásárlás (csak bankfiókban, netbankon nem), ingyenes Eur szla (most nem járok külföldre), portfólió kezelés (jelen cikk után képzelem). Vicces volt, hogy jeleztem: nekem biztonság és inf felett picivel lévő hozam elég, de ő erősködött, hogy tud 6-7%-t hozni. Persze nincs garancia. Mikor ellenálltam, már szakmailag szörnyű volt a portfólióm (aami kollégája rakott össze korábban és én is figyelem a hozamokat). Szóval...

@savingsrate Ne haragudj, de nem hiszek neked. Mégis mivel foglalkoztok ki, ami bejelentve (munkavállalóként) 20-40m bruttót hoz évente? De tényleg...

Ja, és rosszil tudta a bef alapok fix költségeit. Én mondtdm meg neki. Válasza: nem ért miért csak ennyi...

@savingsrate : én arra gondoltam, hogy manapság százalékszámítás és értő olvasás nélkül milyen melót lehet megcsípni? Kűműves-kubikos maximum. Nekem ezért magas, hogy aki alap készséget nem tud napi rutinban alkalmazni, az hogy jutott / juthatott olyan pozícióba, ahol ilyen magas fizetések röpködnek ? Manapság már egy tizedrangú beosztottnak is édeskevés, nemhogy felette 10 szinttel levő vezetőnek. Egy ideálisan működő világban a rendszerből ezek az emberek kiesnének, nem felfele mozognának, de amit írsz az inkább a gyakoraltbana f ordított darwinizmus

@Miklos : ez megint 1 mperc alatt kiküszöbölhető, JPÉ segítségével áthidalható. Ajánlatod van? Köszi, dobd át emailben a teljes pakkot, átolvasom, és az alapján visszajelzek, helyszínen azonnal semmit nem írok alá. Ha az 5-10 ezres hajszárítónak is utánanézek árukeresőn, akkor a 60 milláért már csak csak leülök pár oldalt elolvasgatni...

@kobe Mi az, hogy mi köze az inflációnak ehhez? Abban igazad van, hogy a részvény jól tudja ellensúlyozni, ha egyáltalán termel hozamot (osztalékot és/vagy részvényárfolyamon)... De ezt meg úgy tudod kiszűrni, ha magad választod ki a részvényeket és nem "csomagban" veszed meg őket. De az inflációt akkor is le kell vonnod belőle. És nem mindegy, hogy 2-3% vagy 5-6%. És, ha ilyen magas költségek vannak mellé, akkor nagyon tud fájni. Egyébként semmilyen távra nem jók az ilyen alapok. Ennél sokkal egyszerűbb és költséghatékonyabb megtakarítási megoldások léteznek.

@savingsrate Mit dolgoztok ennyi pénzért?

@tamas4

Nem javaslom, hogy hitelből részvényt vegyél, még ha "jól megválogatott osztalékfizető" akkor se. Értem én a szándékot, hogy a jó megválogatással el tudhatsz érni stabilan állampapír hozam feletti osztalékhozamot, de akkor is részvényt veszel, annak minden kockázatával, azaz a total return cseppet se tuti. Én is fektetek osztalékpapírokba, de hitelből nem csinálnám.

Úgy emlékszem, Miklós pár hete kiszámolta, hogy sima állampapírral kijön-e a matek.

@tamas4 ezt szerintem felrecimezted mert en az inflaciorol nem irtam

Erősen dezinformáló cikk.

Ahogy korábban elhangzott, a KIID-ben feltüntetett vételi díjak maximum díjak. Akár ott van akár nincs. Miklós, menj el próbavásárolni és meg fogod látni. Sok esetben a vételi díj konkrétan nulla, pl. a bank saját alapkezelőjének a termékértékesítése során.

Nem vitatom, a befektetési termékek a bankoknál, biztosítóknál nagyon drágák. Ettől függetlenül a leírtak túlzások, távol állnak a valóságtól. Ha valami szar, nem kell még szarabbnak feltüntetni.

Bankáros, a saját banki alapok általában közel díjmentesek.

Itt egy "befektetési tanácsadó" cégről van szó, amelyik konkrétan csak ebből él.

Ha valakinek van kedve, elmehet próbavásárolni, engem tuti felismernének. De kétlem, hogy ennél lényegesen kisebb lenne a levont költség.

@tamas4 off hitel+osztalékrészvény

Soha nem értettem az ilyen jellegű fórumon feltett kérdéseket, de kiváncsiságból segítek.

A lényegi pontok:

- 10 éve tart a bikapiac, ha most veszel részvényt, minimum 50% kockázattal kell kalkulálnod

- tehát jó eséllyel lesz egy pont a projektben, amikor közel 4 Mft veszteségben fogsz ülni

Most pedig szépen válaszolj magadnak, tudod-e kezelni ezt a helyzetet és már készen is van a megoldás. Senki nem tud válaszolni helyetted.

Azt csak úgy mellékesen kérdezem, hogyan tervezed "gondosan megszűrni" az osztalékrészvényeket? Nem kéne indítanod egy saját befektetési alapot?

@googyi , Jaj már ne kösd az ebet a karóhoz a max a minimum, a max csak marketing szöveg, olyan mint az átlag. Gondolom ismered a "viccet" hogy a raklap készítő kkv -nál átlag 20% béremelés történt idén. 100%-kal nőtt a vezérigazgatónak a bére a 4 dolgozó meg kapott 0%-ot, meg is van az átlag 20%, gondolom a logikád alapján rohannál oda dolgozni ahol évi ennyit emelnek:)

@Kobe Van olyan ismerősöm, aki értelmiségi, vállakozó, ugyanekkora tőkén ül (nulláról kezdte) és az égvilágon semmibe nincs neki befektetve a pénze, csak egykét ingatlan, mert azt érti egyedül. A többi készpénz, főleg valuta!! Se az államban, se tanácsadókban nem bízik, ezért inkább nem teszi sehova. Saját maga meg hülye hozzá és nem is érdekli. Ugyebár amit nem értenek az emberek, attól félnek, ő így van a befektetésekkel. Pedig már réges rég a hozamokból tudna élni 🙂

Tehát egyáltalán nem jár együtt az, hogy valaki pénzt keres és ért a pénzhez.

Ugye azt tudjátok, hogy ezek a költségek hirdetményben vannak meghirdetve és sok köze nincs a KID-hez. A kid az alap által meghatározott max díjat tartalmazza, de a piacon sehol nem ennyiért adják az alapokat, mert ennyiért eladhatatlan.

Otp-nél pár száz forintért veszed az alapokat és az eladás is annyi.

Tehát kivetíteni a max díjat a teljes vagyonra, kb annyira szakmai mint 1 havi hozamot évesíteni.

@somi "Ennyi erovel a ventillatorba is egy reszet."

Miért nem jó az állampapír? Szerintem három éven belül jön az államcsőd?

@flasgordon ezen már sokat gondolkodtam. Eddig nem találtam olyan sémát, amivel kiszervezheted a vagyonkezelést, mert nem tudod érdekeltté tenni a vagyonkezelőt a te vagyonod gyarapodásában úgy, hogy ő ne sodorja saját magát csődveszélybe. A végén úgyis neked kell felelősséget vállalnod. Sajnos nem lehet megúszni a tanulást.

Amit én nem értek: ha egy orvost megbízok a gyógykezelésemmel, mert én magam nem értek hozzá, és az orvos ront az állapotomon (egy hozzáértő számára nyilvánvalóan rosszul kezeli a betegségemet), azért az orvos felelős.

Ha egy "pénzügyi tanácsadót" megbízok a vagyonom növelésével, mert én magam nem értek hozzá, és a tanácsadó csökkenti a vagyonomat (egy hozzáértő számára nyilvánvalóan rosszul kezeli a pénzemet), akkor ő miért nem felelős?

@ookie:

IT-n belul vannak olyan teruletek, ahol par ev tapasztalattal el lehet erni azokat a fizeteseket akar tomegeknek is.

@kobe :

Kikertek egy masodik velemenyt is, nem csak az eladoet. Ez a leglogikusabb dontes akkor, ha nem ertesz elegge az adott temahoz. Ok tudtak magukrol, hogy nem ertenek hozza. Szerintem ugyesen csinaltak, mert meg a dontes elott tettek fel a kerdeseiket. Az meg igaz, hogy levezetve latni egyszerunek tunik minden, mig egyedul lehet, hogy nem menne. Mindenkit meg lehet vezetni olyan temakban, amirol nem tudja, hogy hol lehet utananezni.

@kobe

Pont ez jutott nekem is eszembe. És még az, hogy "és te még hiszel a mesékben?"

@savingsrate 1 milliós nettó mellett el lehet rakni kb. 6-7 milliót évente, szóval pikk-pakk azért nem jön össze a 100 millió még ott sem, hacsak nem mindkét fél 1 millió nettót keres.

Arról nem is beszélve, hogy jellemzően az emberek nem 23 évesen keresnek havi 1 milliót, hanem mondjuk 10-15 év tapasztalattal a hátuk mögött, szóval alkalmazottként szerintem elég ritka, hogy valakinek 40 alatt 100 millió befektetni való pénze legyen, de lehet, hogy én mozgok rossz körökben 😀

@Janos82 mondj pár ilyen céget légy szíves, ahol pár év tapasztalattal tömegek keresnek ennyit és átképzem magam.

Amit én látok a baráti körömben (ahol elég sok IT-s van, elég sok céget le is fednek) az az, hogy a jellemző alkalmazotti bér az valahol havi 0.7-1.3 millió között van 10-15 év tapasztalattal, és ne egyenletes eloszlást feltételezz. Aki ennél többet visz haza, az vállalkozó, vagy remote worker.

@Janos82

IT mely területei? Be tudnál tudni 1-2 kulcsszót ami alapján el tudnék indulni? Megköszönném!

Autóiparban vagyok mérnökként, de gondolkozok rajta hogy irányt váltsak mert itt nem vagyok messze az elérhető plafontól ami jóval kevesebb mint más iparágakban/IT-ben.

@dicstelen

Már hogyne kötném az ebet a karóhoz.

A pénzügyekben nincs helye félinformációknak, pláne nem az egyik leghasznosabb pénzügyi oldalon.

A max az max és nem más.

A cikkből mit szűrsz le? Nem azt, hogy azokat a vételi jutalékokat ki fogod fizetni?

Pedig a helyzet az, hogy vagy ennél kevesebbet fizetsz vagy nullát, ha saját alapot veszel valahol.

@kone Nem is neked válaszoltam, hanem Kobe-nak... És igazából @savingsrate -nek akartam... 😀 Teljes káosz!

@zolika Köszönöm! Arra gondoltam egyébként, hogy a törlesztőt tudom fizetni. Ha minden osztalékot visszaforgatok a kamatos kamat elve alapján nagyon szépen tud termelni. Egyébként nem 3-4 cégre gondoltam szétosztani, hanem inkább 20+.

@andras-gyorgy Nem mondtam, hogy most veszek részvényt. Nyilván nem a csúcson nyúlnék bele... Az, hogy lesz olyan, hogy durva veszteségen ülök, az egészen addig elméleti veszteség, amíg el nem adom a részvényeket. A szűrésre van egy egészen kiváló módszer (dividend champion spreadsheet), a diverzifikációról meg írtam pár sorral feljebb.

@felem-dol-a-fal

Nem kötelező hinni nekem, végülis tökmindegy hogy mit hiszel.

Logisztika környékén van a szakterületem, pontos céget nem írok, de azért van sok szakma ahol lehet ennyi pénzt keresni. Még vezető beosztás se kell hozzá feltétlenül. Mindegyikben van több közeli ismerősöm is:

Programozó

Pilóta

Multi cégnél key account manager / sales

Orvos privát praxissal

Autóipari mérnök

És akkor emellé jön még az olyasmi aki a saját szakterületén nőtte ki magát, mellékesben vállalkozóként szaktanácsadást vállal. Például projekt manager épületgépészet területén. De ez valóban ritkább, kell hozzá egy fajta gondolkodás.

Az 1 millió forint / hó bruttót vettem alapul, róluk tudom, hogy megvan. Amint láthatod mindegyik termel hozzáadott értéket, nem brókernet szintű esti mese.

@janos82 - jomagam, mint IT-s szeretnek par peldat kerni, holvan Mo n bejelentve brutto 3-3.5M es fizu ami tomegeknek elerheto es par eves tapasztalatot ker.

Par pelda: idehaza SAP programmenedzser (15+ ev SAP PM, people mgmt tapasztalattal) max br 2-2.5M kozott multinal. Angular fejleszto br 1M, Senior SAP fejleszto br 1.1M, es meg sorolhatnam a sort eleg sokaig. A kozos bennuk hogy egyik sem par eves hanem minimum 10+ tapasztalat, de inkabb 20+, de meg igy sem kozeliti meg az altalad mondottakat.

Csak hogy erezd a kontextust: tavaly az OMW ausztriaba keresett SAP programmenedzsert brutto 10e EUR ert havonta, szinten 15+ ev SAP PM multtal.... Pedig az a kolbaszkerites tuloldalan van, nem idehaza

Már többen írták, hogy a KID-ben a forgalmazási jutalékok maximálisak. Ez így van, a tényleges jutalékot a forgalmazó kondíciós listájában lehet elolvasni. De még abból is lehet alkudni, a privát bankároknak általában van mozgásterük, akár 50%-ot is engedhetnek (azaz egy 1,5%-os vételi díj 0,75% is lehet). Mindez bank esetében ez transzparensebb, egy független tanácsadó cégnél óvatosabbnak kell lenni, ahogy azt Kiszámoló írta. Persze egy befektetési alap még így is drágább (az alapkezelési díj még ott van), mint az ÁKK, vagy a közvetlen értékpapír vétel, de sok ügyfélnek nincs arra kapacitása, tudása, hogy tudja mit érdemes az aktuális piaci körülmények között vásárolni. Szerintem egy privát banki ügyfél esetében szükséges a diverzifikáció, nem csak állampapírokat, hanem kötvényeket, részvényeket, bef. alapokat is célszerű tartani. Attól függően persze, hogy mi a célja vele.

Folyt köv.

Egy jól diverzifikált portfólióval a bank átlagosan nagyjából 1%-ot körül keres egy ügyfélen idehaza, Európában ez csak kb. 70-80 bp. Ha valaki önmaga szeretné kezelni a befektetéseit, akkor ebből spórolhat (Államkincstárnál számlavezetés, egyedi kötvények, részvények vétele online brókernél), a portfólió nagyságától függően akkor lesz egy éves 0,3-0,7%-os költsége, de ebben az esetben nem számíthat tanácsadásra, magának kell kitapasztalnia mi való neki, mit ért, mihez van affinitása és van-e ideje foglalkozni vele. A MiFID II szabályok és a hazai felügyelet iránymutatási alapján szerintem lesznek változások idővel. Könnyen lehet, hogy megszűnnek a visszatérítések a befektetési alapok után és 3-5 éven belül át fognak állni a szolgáltatók arra, hogy a kezelt vagyon után elkérnek mondjuk 1%-ot és bizonyos mennyiségű tranzakció ingyenes lesz.

@janos82 ilyenkor az az érzésem, hogy túl sokat olvassátok a portfolio-s cikkeket, amik arról szólnak, hogy egy IT-s mennyit keres...

Ezen a területen dolgozom, van pár ismerősöm is innen, de olyan helyről én nem hallottam, ahol százával dolgoznak emberek 2,5M-s havi fizuval. (és még csak közepét néztem a 20-40M éves összegnek)

Ez évi 110e USD, nagyjából ennyi a Bay Area-n kívül az USA-ban az IT átlagfizu egy IT manager-nek (és még a munkáltatói teher is kevesebb).

Egyszerűen lehetetlennek tartom, hogy itthon cégek százaknak tudnak ennyiért munkát adni, de én lennék a legboldogabb ha valaki bebizonyítaná, hogy ez tényleg létezik.

Megfejtettem. Janos82nek igaza van, nem emlitett IT szakteruletet, de idehaza tenyleg van olyan terulet ahol szazak keresnek 20-40M kozott. Lasd Parlament, fidesz frakcio 😀

De a par ev tapasztalattal tomegeknek elerheto kijelentes igy sem allja meg a helyet 🙂

@steve

"szakmaiatlan"

A Templeton alapok jelenleg nem tudom mennyiért futnak, de azt tudom, hogy 5-6 évvel ezelőtt 5% front load fee volt, kérdés nélkül.

Tudok olyant, aki bevásárolt magának nem kevésből, és elégedett vele, szóval ízlések és pofonok. Én fix, hogy nem pazarolnám egy átlagos év hozamát ilyesmire, mikor vannak passzív alapok is.

A mostani munkahelyem előtt és jó néhány évig bankban / befektetési alapkezelőnél dolgoztam. 2%-os front loaddal úgy lesápolták az ügyfelet, hogy a szemük se rebbent.

Általában azzal a körettel, hogy olyat kap, ami máshol nincs. Sokmindenkinél bevált, ami szomorú.

@tip

Gondoldd végig, mi a különbség.

Orvos: egy adott pácienst diagnosztizál, ha van is bizonytalanság, az elég jól körülhatárolható a legtöbb esetben és a változás is korlátozott (ha van egyáltalán), és az egyénhez köthető.

Pénzügyi tanácsadó: a folyamatosan milliónyi szempontból változó helyi és globális környezetből próbál olyan információkat kiszűrni, amivel előnyre tud szert tenni a többi szereplővel szemben. Akik szintén erre az előnyre vágynak vele és mindenki mással szemben. Nagyjából a jós kategória, persze sok tanulással növelheti az esélyeit a mazsolákkal szemben.

@janos82

Engem is érdekelnének ezek a területek.

@csaladfo

De a gyakorlatban nem csinál semmi ilyesmit ez a "tanácsadó", maradjunk inkább az ügynök megnevezésnél, szimplán azt ajánlja, ami után a legnagyobb jutalékot nyújtja. Egy valódi pénzügyi tanácsadó pár évre azt mondta volna, hogy addig fektesse állampapírba, mert ilyen időtávon a részvényalap túl kockázatos.