Régi és el nem döntött vita, van-e komoly hozzáadott értéke az aktív alapkezelésnek. Az aktív alapkezelők szerint természetesen minden pénzt megér az ő tudásuk, mert annyival több pénzt hoznak a befektetőknek. A passzív, vagy indexkövető befektetők szerint ablakon kidobott pénz minden fillér, amit az ember kifizet az aktív alapkezelésért, mert hosszú távon a legtöbb még az átlagos indexkövető befektetés hozamát sem képes hozni.

Erről már sokszor volt szó itt a blogon, a cikk apropója, hogy kijöttek a legújabb, már 2018-at is tartalmazó adatok. Azért érdekes a 2018-as év, mert az aktív alapkezelők egyik gyakori védekezése, hogy nagy volatilitás (árfolyam-kilengések) mellett mutatkozik meg igazán az aktívan kezelt alapok előnye.

Ez sajnos 2018-ban nem volt észrevehető, pedig elég érdekesen alakult a tavalyi év vége a tőzsdéken.

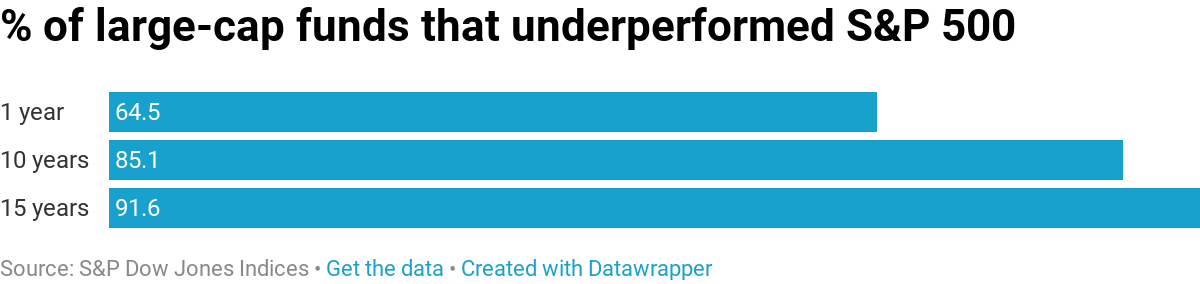

Amint az az ábrán is látható, egy év távlatában az aktív alapkezelők kétharmada, 15 év távlatában már kilenctizede alul teljesítette az S&P Composite 1500 amerikai tőzsdeindexet.

Megnézhetjük a teljesítményüket nagy, közepes és kis cégek teljesítménye alapján is, 10 éves távlatban, az alapkezelők által választott benchmarkhoz képest.

Ha akarjuk, évenkénti bontásban is megszemlélhetjük mindezt:

Hozzáteszem, hogy bár 2018 nem volt az ő évük, azért az látszik, hogy a túl eseménydús években tényleg jobb volt a teljesítményük az átlagnál.

De ez sajnos nagyon kevés egy 10-15 éves futamidő mellett, nem tűnik úgy, hogy megéri kifizetni ennek az árát.

S ott van még az úgynevezett "a túlélők torzítása" hatás, ami azt jelenti, hogy a rossz alapokat egyszerűen beszántják az alapkezelők és beolvasztják sikeres alapokba, így eleve csak a jobb alapok élik meg egyáltalán a 10-15 éves életkort. Vagyis a rossz alapok eleve nem is rontják a statisztikai adatokat hosszú távon, ezzel is torzítva és jobbnak mutatva az aktív alapok teljesítményét. (15 év alatt az amerikai részvényalapok 57%-a és a kötvényalapok 52%-a ment a selejtezésbe.)

Ennek fényében nem csoda, hogy egyre több pénz áramlik a passzív alapokba.

Azonban ez sem teljesen veszély nélküli, erről már itt is írtam:

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 35 ezer forint.

Oktatás a pénzügyekről: hat alkalmas tanfolyam csak 25 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

Nagyon lenyeges a survivorship bias amit emlitettel is, a bezart, tonkrement alapokat megnezve meg nagyobb szazalek teljesitene alul az indexet. Es azt is erdemes megnezni, hogy aki tulteljesitette, az mennyivel... Bogle kis konyve ugyan nagyon hosszu tavon, nagyon regrol indulva nezi, amikor meg kevesebb alap volt csak, de azt talalta, hogy ha jol emlekszem tobb szazbol ketto teljesitette tul nagyon hosszu tavon, azok is csak 1-2 szazalekkal... Megeri ezert bevallalni, hogy a tulnyomo tobbseg alulteljesitobe nyulunk bele? Nekem nem. Az viszont egeszen mas kerdes, hogy en a sajat portfoliomat hogyan menedzselem. Ott emberfuggo, nekem pl. Az jon be, ha van passziv es aktiv resz is, de ott en vagyok aktiv es nem fizetek 2%-ot plusz sikerdijat valakinek az otleteleseert ld. csalan es kievel...

Mekkora szerepe lehet az s&p szárnyalásában a pénzpumpának? Mi lesz, ha kiesik ez a láb? Ahogy a FED elkezdte pedzegeti a kamatemelést, máris esett a piac, és visszakozniuk kellett. Meddig lehet fenntartani ezt az alacsony kamatos állapotot? Nem biztos, hogy arra lehet alapozni, hogy 10 év múlva is ugyanez megy majd, és ha kiesik ez a támasz, akkor nagy esések lesznek.

"15 év távlatban 9/10 alulteljesíti a benchmarkot"

Mekkora királyság.

A magas folyó költségek megölik még a reményét is annak, hogy a befektető hosszú távon pénzt keressen velük.

Előre megtalálni azt az alapot, amelyik többet fog hozni a benchmarknál pontosan ugyanolyan nehéz, mint találni egy részvényt, amelyik tuti többet fog hozni mint az index amihez tartozik.

Nagyjából a lehetetlen kategória.

Szerintem nem az aktív-passzív a legfontosabb kérdés, hanem, hogy mi alapján hozzuk a döntést. Ki mondja meg, h milyen arányban, melyik alapot/ETF-et vegyem, milyen devizában? Melyik részvénypiacot, ameriakai, európai, feltörekvő piac? Mennyi kötvényt, ingatlant, abszolút hozamút, mennyi az alfájuk, a volatilitásuk, egyáltalán mik ezek, mitől függ a hozamuk? Sokat lehet spórolni olcsóbb termékekkel, ha tudjuk, h melyik az olcsóbb termék, hol érhető el, hogyan működik. A legtöbb befektetőnek fogalma sincs róla, de még egy TBSZ működéséről sem. Nem csak az aktív alapoknál működik a "beolvasztás", a Dow Jones/S&P 500 ugyanúgy kiszórja a rosszul teljesítő vállalatokat és lecseréli újra, ha kell, ami persze ugyanúgy torzít és jobb indexteljesítményt mutat.

@kozgazdasz Már válaszoltam a kérdéseidre az előző bejegyzésnél.

A kérdéseid egy része nagyon gáz ilyen nick mellett, a többire némi utánajárással válasz adható. Ez az utánajárás nyilván elvárható azoktól az emberektől, akik szakértőként lépnek fel. Pontosan ezért fordulnak hozzájuk a laikusok.

Az például teljesen mindegy milyen devizában veszel meg egy tőzsdeindexet. Maximum az lehet kérdés, hogy maga az index milyen kitettséggel rendelkezik. A beolvasztásos példád is teljesen fals, ugyanis az indexeket MEG LEHET VÁSÁROLNI, beolvasztással együtt. Így nem veszítesz rajta semmit. Míg az aktív befektetési alapok átlagát nemhogy megvásárolni nem lehet, hanem inkább titkolni próbálják. Azon viszont közvetetten buksz, hogy az aktív alapok jobbnak látattják saját teljesítményüket a valóságosnál.

@savingsrate

A portfôlióddal nem vitatkozom, bizonyára pont optimális neked

Ha tudod hosszútávon is tartani mikor medve lesz az úr, ahhoz előre is gratula

Én a 20-40 M jövedelemre reagáltam.

@andras-gyorgy Nem a kérdéseim gázak, hanem h nem tudod értelmezni őket. Nyilván nem a magam nevében tettem fel, hanem egy átlag befektető szemszögéből. A szakértőnek tudnia illik a választ, az alap kérdés onnan indult, hogy szakértő sem kell, mindenki megveheti olcsón, kiválaszthatja on-line, intézheti saját maga.

" teljesen mindegy milyen devizában veszel meg egy tőzsdeindexet"

"az aktív befektetési alapok átlagát nemhogy megvásárolni nem lehet, hanem inkább titkolni próbálják" :DDD

Így azért elég nehéz észérvekkel vitatkozni. További sok sikert a befektetések színes világában!

A szöveg SP 1500-ről beszél, az ábrán viszont sp500 van, valamelyik nyilván hibás

@kozgazdasz "Melyik részvénypiacot, ameriakai, európai, feltörekvő piac?"

A Nagy Befektetési Álmoskönyv szerint legegyszerűbb egy ACWI részvény ETF-et megvenni.

Az, hogy mellé melyik kötvény/kötvényalap, az viszont megint egy érdekes kérdés.

Hogy ezeken túl a portfólióba kell-e még ingatlanalap/REIT vagy abszolút hozamú? Talán ízlés kérdése.

@kozgazdasz Es az miert zavarna, ha az index kiszor papirokat es ettol felulteljesit? 🙂

Az indexalapod ugyanugy felul fog teljesiteni ettol. Az inkabb zavar, ha pl. a FAANG papirok buborekgyanusan felfujodtak es komoly reszet teszik ki az indexemnek, de abba is belenyugszom, mert ha tovabb fujodnak, akkor az indexalapom megy, ha meg esetleg pukkanas lenne, akkor annak orulok, hogy vegre olcsobban vehetem meg az indexet es veszek meg belole, vagy hogy egyeb labakon pont emiatt keresek esetleg...

Nem kell tulmisztifikalni az aranyokat szerintem, kb. hasrautessel is valaszthatsz, csak ne neked elonytelenul ugralj ki-be, nagy vesztesegeket realizalva es magasabban visszaveve ugyanazt. Ha nem ugralsz, neha jozan paraszt esszel atsulyozol, akkor mar megverted az alapok 80%-at sztem...

Ezek szép adatok, de nem Magyar banki és tőkepiaci költségszinteken készültek. Magyarországon a számok sokkal rosszabbak (annak kell lenniük). Magyarországon még sokkal jobban megéri passzív portfóliót tartani. De nem látom indokoltnak alap használatát. A részvénynél nincsen "middle man". Részvénynél Magyarországon a költségre kell figyelni és az adózásra. Külföldön költség sincsen (gyakorlatilag), csak az adó. Külföldön van még a deviza váltás és árfolyam kockázat, ha valaki forintot akar befektetni és forintba akarja visszakapni a pénzt. Ez extra, de csak egyszeri költség.

Az örök igazság: tőzsdén meggazdagodni nem lehet, viszont a vagyonmegőrzésnek fontos része.

Ha már van vagyonod.

Ha nincs, akkor itt csak veszíteni fogsz.

"15 év alatt az amerikai részvényalapok 57%-a és a kötvényalapok 52%-a ment a selejtezésbe."

Akkor legközelebb pénzfeldobással választok alapot. 🙂

BerkshireHathaway szépen dolgozik. Ő az az 1 nyerő lap? 🙂

Jó befektetési alapot találni talán még nehezebb, mint jó részvényt. Emellett gyakorlatilag bármelyik alap tartása többe kerül, mint bármelyik részvényé még akkor is ha az alap költsége beépül az árfolyamba, ezért explicit költségként nem jelenik meg.

Továbbá egy alap pontos összetételét soha nem ismered. Még közelítő összetételét is csak késleltetve. Alapokra gyakorlatilag meg kell adni a vételi/eladási megbízást a nap vége előtt és az majd a nap végén kialakuló árfolyamon teljesül. Ebből kifolyólag egy alap adásakor, vételekor néhány napos vakrepülésben ad-vesz az ember. Ehhez képest részvények esetében akár valósidejű infó alapján lehet megbízást adni, ráadásul sokkal kifinomultabb megbízásokat is (stop, limit, trailing, stb.).

Így én a részvény, elsőbbségi, kötvény, ETF esetén úgy érzem, hogy tiszta pillanatkép alapján tudok adni-venni és amit megvettem, annak osztalékát látom.

Az aktívan kezelt alapok közül vajon mennyi alkalmazza Graham technikáját? És azoknak milyen eredményük van?

Off, de kíváncsi lennék csak nekem nekem tűnik ismerősnek a forgatókönyv?

24.hu/fn/gazdasag/2019/04/01/nhb-bank-szechenyi-tokealap-szemerey-tamas-matolcsy/

Sajnos a legjobb aktív alap (amiről tudok) zárt, abba csak a saját alkalmazottaik tehetnek pénzt, de az mondjuk rommá veri a passzív alapokat vagy 30 éve.

@kozgazdasz Értem. Az átlagbefektető szemszögéből tetted fel a kérdéseidet, és az ő szemszögükből nem érted a válaszokat 🙂

És azon vajon, mit nem értesz, hogy a tanácsadók feladata lenne megválaszolni őket, amikor hozzájuk fordulnak? Mi közünk van ahhoz, hogy milyen kérdésekkel zaklatják őket? Válaszolnak és kész.

Egy pillanatig sem gondolom, hogy mindenkinek tanulmányoznia kellene a befektetési szakirodalmat és teljesen önállóan hozni ilyen döntéseket. Ez mindig is megmarad egy ambiciózus kisebbség terepének. A probléma inkább az, hogy akihez fordulhatnak a kevésbé ambiciózus szereplők, a privátbankárok és a tanácsadók egy része ügynökként tevékenykedik. Nem azért mert, gonosznak született, hanem ilyen érdekeltségi rendszerben dolgozik. Ők azok, akiket azért fizetnek, hogy ne értsék azt, amiről például a Kiszámolón szó esik befalapok kapcsán. És lám, tényleg nem értik 🙂

>egy év távlatában az aktív alapkezelők kétharmada

Ez katasztrofálisan rossz szám, rosszabb, mint gondoltam volna. Laikus kisbefektetőként így tényleg csak pénzkidobás aktívan kezelt alapot venni.

>15 év távlatában már kilenctizede alul teljesítette az S&P Composite 1500 amerikai tőzsdeindexet.

Ez viszont őszinte leszek, számomra meglepően jó érték, messze nem a "lehetetlen" kategória. Jó lenne valami eloszlást nézni a dologról, mik tartoznak ide. Van egy olyan gonosz tippem, hogy publikus alap nincs a nyertesek közt, mind kizárólag zárt körű, korlátozott méretű tőkével.

@kozgazdasz

(Az indexből kiszórós marhaságot kivéve) jók a feltett kérdéseid, az a baj, ha befektetni akarsz, ezeket mindenképpen át kell gondolnod, bármit is csinálj. Akkor is, ha másra bízod a pénzed kezelését (már ha nem akarod, hogy átverjenek). Nagy részére megkockáztatom a szakértők sem tudnának válaszolni.

Warren Buffett eredményességének oka egy érdekes kérdés. Egy elemzés szerint azért tud jobb lenni az SP500-nál, mert a portfóliójában lévő biztosítási cégek révén tőkeáttételt tud használni.

"Es ist kein Geheimnis, dass das Versicherungsgeschäft des Unternehmens zusätzliche Mittel bereitstellt, da die Versicherungskunden ihre Prämien im Voraus bezahlen und ihre Ansprüche später erhalten. Es ist auch kein Geheimnis, dass die effektiven Kreditkosten von Berkshire Hathaway äußerst niedrig sind. Buffett hat beide Effekte häufig kommentiert. Die Autoren schätzen, dass Berkshire eine durchschnittliche Leverage-Quote von 1,7 einsetzt - bei durchschnittlichen Fremdkapitalkosten von 1,7%!"

morningstar.de/de/news/181894/beta-statt-alpha-oder-das-klonen-von-warren-buffett.aspx

Nekem az aktívan kezelt bef alapokról mindig a nyilasi spekulatív alap jut eszembe 🙂 Aki nem ismeri, a srác csinált egy sikeresnek mondható blogot (nyilasi.hu/), sokan olvasták, voltak jó írásai és tippjei, de olyanok is, amikor teljesen szembe ment a piaccal. Csinált egy fiktív bef alapot - hedge fund és a blogján mutogatta, hogy milyen brutális nyeresége lenne vele, ha kereskedne.

Aztán amikor elérte a kritikus tömeget a blogja, akkor elindította a nyilasi bef alapot, 800m forintot be is fektettek a hatalmas nyereségben bízók (én nem).

Az elején volt egy rövid átmeneti siker, akkor ki is lehetett szállni, aki észnél volt, mert a srác erősen shortolt. A futamidő végén harmadolta a befektetett pénzt. Közben meg élénk viták folytak arról, hogy hány tízmilliót kaszál alapkezelői jutalék formájában 🙂

Mondhatjuk zseniális, lenne, ha nem vágta volna el magát szakmailag örökre.

@blend-ahmed - bárki tud tőkeáttételt használni, ha csak ez a gond, szerintem :)... Amúgy az utóbbi időben Warren bácsi se verte már meg annyira a piacot, ha jól emlékszem... Ettől függetlenül érdekesek a Berkshire éves jelentései és elég meggyőző dolgokat ír...

És itt is van egy lehetőség, aki bízik az aktív alapkezelőkben és csak az a gond, hogy az igazán jó alapok zártkörűek, stb.: ott a Berkshire, meg lehet venni a részvényét (kisbefektető persze elsősorban a B sorozatot, aminek csak 200 USD körül van az árfolyama). Híresen alacsony "alapkezelői díj", mivel Warren híresen kevés költséggel működteti, minden osztalékot visszaforgat, ami az osztalékadó hiánya miatt üdvözítő TBSZ-en, és a világ leghíresebb befektetője menedzseli (aki ugyan már nem fiatal sajnos).

De még az se tuti, hogy ő meg Charlie meg tudják verni a piacot, és ők is inkább SP500 indexalapot ajánlanának neked. 🙂

@naa "bárki tud tőkeáttételt használni, ha csak ez a gond, szerintem :)"

De nem mindegy, hogy mekkora kamatlábbal. A Morningstar szerint ilyen alacsony refinanszírozási költséget senki más nem tudott elérni.

"Dagegen hat Otto-Normalanleger keine Chance, sich zu solchen Konditionen Kredite zu beschaffen. (Das ist übrigens auch der Grund, warum Privatanleger selten mit Leverage-Strategien Erfolg haben. Die Kreditzinsen fressen regelmäßig den – zudem keinesfalls sicheren – Ertrag auf.) Hebeln ist für institutionelle Investoren praktikabler, aber selbst sie kommen nicht annähernd an die Refinanzierungskosten von Buffett heran. Übrigens auch nicht der amerikanische Staat. In den letzten 50 Jahren zahlte die Federal Reserve durchschnittlich 4,5% für ihre kurzfristige und mehr als 6% für ihre langfristige Finanzierung!"

@l70

Azért tudom medvepiacon is tartani a portfóliómat, mert annyi részvénykitettségem van, amennyit el tudok viselni. Ez nem atomfizika, ha valaki hánykolódik éjszaka mert fél hogy elveszti a pénze felét, annak arányában több kötvényt kell vennie. Lemond egy kis hozamról, de cserébe nem izgul.

Én még a felhalmozási fázisban vagyok, úgyhogy egyenlőre örülök minden gyengeségnek. Majd 20 év múlva lehet több kötvényt fogok tartani.

@szabo-gabor

"Ha nincs, akkor itt csak veszíteni fogsz."

Pont most jött ki a cikk, hogy csak a GDP 2%-át tartja a magyar részvényben. Lehet pont az ilyen fogalmatlanságok miatt.

Számtalan cikk született már arról, hogy mi van ha valaki mindig csak a csúcson vesz, de sosem ad el.

awealthofcommonsense.com/2014/02/worlds-worst-market-timer/

Ez pl. nagyon jól illusztrálja. 184K USD befektetés, 1,1M USD vagyon nyugdíjas korra.

Ez nem meggazdagodás??

Ez zseni amikor betoltok pl. német nyelvű szöveg idézeteket.

@SavingsRate

Alapvetően egyetértek a mondanivalóddal, de ez a cikk az SP500-ról szerintem nagy öngól, lévén az elmúlt 100 év legsikeresebb részvényindexéről beszélünk. Azért ha megcsinálnád ugyanezt a számítást a japán vagy olasz indexre, egészen más eredmény jönne ki.

Akkor már korrektebb lett volna - a diverzifikáció jegyében - MSCI Worldöt nézni, bár szerintem az is torz, mert valami 50% az USA aránya benne. Kellene csinálni egy egyenlő súlyozású MSCI Worldöt 🙂

"Otto-Normalanleger" németül az Gipsz Jakab vagy Átlag Jóska lenne? 🙂

Amúgy nekem is mazochizmus lenne ilyen szövegeket németül olvasni...

Biztos igaz is, még én is olvastam valamikor a Berkshire-ről Buffet leveleiben is, hogy a float likviditása fontos, nyilván nagy előny a kedvező finanszírozás - de szerintem főleg manapság, az alacsony kamatok korában kis tőkeáttétel sokaknak vállalható/elérhető - pl. a fent említett átlagos 1.7x-es (ha jól értem) tőkeáttétel azért még finanszírozható.

Pl. a carry-hatást kihasználva, ez már régóta jól megy: finanszírozzunk EUR-ban alacsony kamattal, váltsuk át dollárba és fektessünk be dollárban - úgyis ott a több értelmes befektetési célpont... Ja, és ez persze csak lehetőség a pozíciók növelésére, nem kell folyamatosan túllógni a számlán, ha viszont jön egy lehetőség, akkor ne kelljen már a puskapor összeszedésére / beutalására várni...

@otto: "Akkor már korrektebb lett volna – a diverzifikáció jegyében – MSCI Worldöt nézni, bár szerintem az is torz, mert valami 50% az USA aránya benne. Kellene csinálni egy egyenlő súlyozású MSCI Worldöt "

Nem kéne, mert a piacot magát a részvények kapitalizáció szerinti súlyozásával mérik.

"de ez a cikk az SP500-ról szerintem nagy öngól"

Az S&P 500-at vagy az 1500-at meg azért veszik alapul, mert az aktív alapok is ugyanazon piacon választottak részvényeket, és ugyebár egy alapot a benchmarkjához illik mérni.

@googyi

"Nem kéne, mert a piacot magát a részvények kapitalizáció szerinti súlyozásával mérik."

Kik mérik? Te? Vagy az újságírók? Ez csak önkényesen így lett kijelölve, ahol így van, nem természeti törvény, hogy így kell lennie. Ráadásul nem is igazán jó a teljesítmény szempontjábol sem: lustaport.wordpress.com/2014/09/13/nemzetkozi-reszvenyhozamok/

Az "equal weighted" változat rendre durván megverte a kapitalizáció szerint súlyozott "World"-öt.

"Az S&P 500-at vagy az 1500-at meg azért veszik alapul, mert az aktív alapok is ugyanazon piacon választottak részvényeket, és ugyebár egy alapot a benchmarkjához illik mérni."

Öööö, tehát szerinted az alapkezelők csak az (1)500 legnagyobb kapitalizációjú amerikai cégek közül vesznek részvényeket. Mesélj még...

@googyi "Nem kéne, mert a piacot magát a részvények kapitalizáció szerinti súlyozásával mérik."

Ez csak konszenzus kérdése. Pl. a Dow Jones csak egy egyszerű számtani átlag, mégse dobták a kukába. (Mostanában ugyan másképp számolják, de még most se kapitalizáció alapján.)

@otto

Ha szigorúan vesszük az indexek magukban is "aktív" stratégiát folytatnak. Hiszen ki dönti el, hogy mi kerül oda bele? Egy emberekből álló bizottság.

Az "egyenlő súlyozás" sem más, csak egy stratégia. Vagy bejön vagy nem.

A hangsúly azonban nem azon van, hogy ki milyen indexet követ, hanem hogy konzisztensen évről évre részvénykosárba fektet, és ezáltal vagyongyarapodást ér el. Aki ki be ugrál az veszít, ez olyan biztos mint a halál. Aki magas költséggel fektet be, szegény marad.

Aki tart attól, hogy az USA túl sok a marketcap szerint súlyozott indexeknél, annak javaslom hogy tartsa a részvényeit GDP szerint súlyozva. Ez megoldja azt a problémát, ami pl. japánban történt, és mellékesen az elmúlt évtizedekben kb. évi 0,5%-al többet hozott.

47% MSCI World

37% MSCI Emerging Markets

16% EURO STOXX

Ez lefedi a világot GDP szerint. Éjjel meg úgy alszik tőle az ember mint a tej.

Vannak olyan MSCI indexek, amelyek egyenlő súlyozással számolnak. Pl. itt van az ACWI Equal, igaz, hogy nem országok szerint, hanem vállalatok szerint osztja szét az arányokat. Az viszont érdekes, hogy hosszútávon alig van különbség a hozamban a kapitalizációsúlyozott indexhez képest.

msci.com/documents/10199/40b931ce-560e-4851-9b7f-f780e745453c

@otto:

" Ez csak önkényesen így lett kijelölve, ahol így van, nem természeti törvény, hogy így kell lennie."

Nem önkényesen lett kijelölve...

Nem optimális, de Sharpe CAPM modellje volt az alapja ennek, nem véletlen ezek a fajta ETF-ek a leginkább elterjedtek.

Tudtommal az újabb irányzatok Fama és French tanulmányai óta indultak be jobban, 3 faktor, 5 faktor model, stb., ahol azt keresik, hogy lehet-e jobb modellt találni. Ezekből születtek a smart beta ETF-ek.

"tehát szerinted az alapkezelők csak az (1)500 legnagyobb kapitalizációjú amerikai cégek közül vesznek részvényeket. "

Az alapkezelők onnan válogatnak, amire az alapjuk készült. Az alap benchmarkja ehhez igazodik.

A 3. ábra szövege: A hazai(amerikai) részvényalapok hány százaléka teljesíti alul a hazai S&P 1500 indexet.

2.: % of fund managers who underperfomred their benchmarks.

Részvényalapokról van szó, nem hedge fundokról

De ha már egyenlő súlyozású, akkor valószínűleg érdemes minél nagyobb volatilitású termékeket összecsomagolni, mert (legalábbis a számítások szerint) a feltörekvő piacokon sokkal jobban látható ez a hatás, mint a fejletteken:

MSCI EAFE Equal Country Weighted Index: msci.com/documents/10199/ebeef1b4-a3a7-4a53-bbba-a3306b8e8c59

MSCI Emerging Markets (EM) Equal Country Weighted Index: msci.com/documents/10199/1fdcae51-a981-4b25-9142-ab6483be8ce2

@savingsrate :

"47% MSCI World

37% MSCI Emerging Markets

16% EURO STOXX

Ez lefedi a világot GDP szerint"

Itt bennem az merül fel, hogy most épp lehet, de hosszú távon mit csinálsz?

10 év múlva más a GDP szerinti súlyozás, akkor igazítod hozzá a portfóliót?

Illetve hogyan tudod kiszámolni, hogy ez lefedi a világot GDP szerint? Milyen felosztásban? Európa 1/3 + egyéb fejlett világ 1/3 + fejlődő országok 1/3?

A kapitalizáció szerinti világot lefedőnek megvan az a szépsége, ha 20 év múlva más ország a vezető a részvénypiacon, akkor automatikusan átáll rá.

Másrészről meg persze gyönyörű buborékok tudnak benne lenni.

"akkor valószínűleg érdemes minél nagyobb volatilitású termékeket összecsomagolni..."

Kiegészítés: ...minél nagyobb volatilitású és minél kevésé korreláló instrumentumokat...

@googyi

Minden évben a szülinapod napján súlyozod a portfóliódat. Ha sima kötvény/részvény portfóliót tartasz akkor is ugyanúgy igaz. Évente egyszer elegendő. Vagy ha valakinek olyan ingerenciája van akkor csinálhatja akkor is, ha az arányok elmásznak egymástól 5-10-20 százalékkal, bár ez nekem nem tetszik. Felhalmozási fázisban pedig az újonnan beáramló pénzt lehet úgy osztani, hogy helyreállítsa az arányt.

A hogyan pedig: fogsz egy indexet és leképezed.

Az MSCI és az FTSE-nek is van all-world GDP alapú indexe.

ftserussell.com/blog/re-slicing-global-pie-ftse-gdp-weighted-index-series

msci.com/documents/10199/a195824c-2ec7-488b-96c2-7d840a7a9186

Ez megvéd a japán féle buborékoktól amit talán Te említettél. Ugyanakkor engem még nem győzött meg, több macerával jár, mint egész egyszerűen megvenni valami MSCI ACWI / FTSE All-world alapú piaci súlyozású etf-et.

@savingsrate

A portfólió újrasúlyozás eddig is világos volt (tanulmányok szerint teljesen mindegy ki milyen gyakran csinálja és mi triggereli), a kérdésem arra irányult, hogy honnan jött ez a gdp arányos etf mixed.

Nem tudtam, hogy erre is van index.

Az első link nem jön be, a másikból meg nem látom hogyan találhatnám ki, hogy miből hány % kell.

Simán megnézed az országok arányát és összereszeled a 3 etf-ed arányait, hogy azok is azt adják ki?

Mostanában inkább a factor investingről olvasok, nekem valahogy az az irányzat tűnik hozzám közelebb állónak, különösen a quality és value faktorok. És erősen agyalok azon, hogy az msci world ezen változataiba fektetek a sima msci world helyett/mellett.

Nekem van Középkelet EU részvényalapom.

Az elmúlt 12 évben a hozama -50%.

erstemarket.hu/befektetesi_alapok/alap/AT0000A00G88

@szaboz

A -50%-ot hogy érted? A kiid szerint az indulás óta elért hozam

évi -2,59%

folyó költség jelenleg évi 2,12%

Ez egy aktiv abszolut hozamu alap.

Benchmark az MSCI EM EUROPE 10/40.

Folyó költség meg is adja a választ, hogy miért áll ilyen ramatyul. Persze azért azt is nehéz megtalálni mi a benchmark, arról nem is beszélve, hogy a KID-ben összehasonlító grafikon / táblázat sincs.

Csak úgy mondom, hogy ez ugyanez:

iShares MSCI Eastern Europe Capped UCITS ETF

Folyó költség: 0,74%.

Osztalékot viszont fizet, évi 3,81%-ot.

Ha éppen fickós kedvemben lennék, de mindenáron ki akarom ülni a bukót, még a végén eladnám ezt az ERSTE-s szutykot és aznap megvenném ugyanezt harmadannyiért ETF formájában. Adóbevalláson bejegyezném a "veszteségem", hátha szembe tudok majd valamit állítani vele és nyugodtan aludnék. Feltéve hogy nem zavarna hogy a pénzem felét orosz részvényekbe fektettem...

@szaboz a kis költségű ETF-re váltás abszolút jó ötlet, ahogy @savingsrate írja - már ha csak nem valami unitlinked csodában van a cucc, ahonnan csak nagy bukóval tudsz kiszállni, de még talán komoly bünti bukóval (ha esetleg lenne) együtt is megéri valószínűleg ETF-be switchelni. Ha 12 év alatt nem tudott bizonyítani a manager, már nem is fog 🙂

Nekem is van pár ilyen csoda régről, kedvencem a többféle szofisztikált long-short opciós stratégiákat alkalmazó külföldi abszolút alapom, ami minden piaci környezetben, kis és nagy volatilitásnál is, stabilan és megbízhatóan veszít évről évre...

Végül is az az ígéretük bejött, hogy a bika/medve piactól független szerény, stabil hozamot fognak generálni. Csak azt nem mondták, hogy a stabil hozam negatív lesz...

@googyi

keress rá msci acwi gdp weighted és ftse all-world gdp weighted. Innen el tudsz indulni hogy melyik régió kb mekkora arányban. Kb az lesz amúgy amit anno írtam.

És ja, lényegében úgy van ahogy írtad, kb 3 etfből össze lehet hegeszteni. De amúgy nekem is teljesen megfelel jelenleg a marketcap, nem szeretem túlbonyolítani a dolgokat.

@naa

"..ami minden piaci környezetben, kis és nagy volatilitásnál is, stabilan és megbízhatóan veszít évről évre…"

LOL

Ettől kellene inkább megvédeni az EU polgárt a szabályzataikkal, nemám az usa etf-eket ellehetleníteni...

Kiváncsiságből beírtam grafikon összehasonlítóba ezt a két alapot amit @szaboz említett vs. ishares.

A csúcsok / völgyek ugyanott vannak, tehát gyakorlatilag tényleg ugyanaz a kettő. Ami viszont a durva:

Az ishares alap 30%-al magasabban van mint az ERSTE alapja.

Indulás óta:

ishares: -11%

Erste: -42%

Lényegében ezt mind a költség, plusz az "aktív alap" stratégiája vitte el úgy, hogy szinte mindig ugyanúgy mozgott mint az index, tehát nem lehettek túl nagy egyéni pozíciók. Rémisztő.

Öröm ezt a konstruktív eszmecserét olvasni! Jó látni a különböző nézőpontokat.

Blend Ahmed röpke megjegyzése szerintem kritikus fontosságú a minél kisebb korrelációra törekvést tekintve.

@szaboz

Folyamatosan építettem le az elmúlt években az Erste-s (előtte Citis) alapokat, mert méregdrágák és sokszor kiábrándítóak. Mondjuk egyikből sem szálltam ki bukóval, csak épp a költség elvitte a hozam egy izmos részét. Ehhez képest te azért durván belenyúltál. Rajtad áll, hogy mit vársz tőle a következő időszakra: türelmes maradsz vagy inkább eladod a csába és veszel hasonló - vagy bármi más - összetételű ETF-et, ahogy a többiek is felvetették.

@aaa "Sajnos a legjobb aktív alap (amiről tudok) zárt, abba csak a saját alkalmazottaik tehetnek pénzt, de az mondjuk rommá veri a passzív alapokat vagy 30 éve."

Beugrott, hogy erről már olvastam egy cikket az Indexen, közben meg is találtam:

"James Simons egészen elképesztő céget hozott létre, amikor 1982-ben útjára indította a Renaissance Technologiest. A cég által felügyelt hedge fund, a Medallion 1988 óta rendre lehagy mindenféle alapot, és iszonyatos méretű profitokat termel, miközben pénzügyesek helyett kizárólag matematikusok, informatikus és fizikusok működtetik."

index.hu/gazdasag/2016/11/25/renaissance_hedge_fund_tokealap_penzcsinalo_gep/

@q Ennek a Medallion fundnak érdekes lenne jobban utánanézni

Ránézésre nekem pár dolog nem stimmel a cikkben:

- a 20 év alatt az éves hozamok között alig volt 60% feletti, valahol az átlag ránézésre 35% körül lehet, hogy jött ki az indexnek ebből az éves 71%?

- A fenti teljesítmény google szerint "net of fees", és ez a fund 44% sikerdíjjal dolgozik - vagyis azt azért nem árt levonni

- nem mindegy, hogy mekkora az alap - bár ránézésre nem kicsi, azért is alakulhatott zárttá...

- leírás alapján sok data-fitting amit csinálnak - minél többet elemzünk sok adatot, annál több "korreláció" és "nyerő" stratégia jöhet ki, hiszen sok adatra a múltból előbb-utóbb ráilleszthető valami bonyolult formula, de ezek általában a valóságban nem működnek

LTCM en.wikipedia.org/wiki/Long-Term_Capital_Management is ilyesmi volt. Nobel díjasokkal, 100 PhD-vel beleállt a földbe, majdnem a pü rendszert is vitte

Ja, a videó a Bloomberg cikkben aszongya, hogy a magas díjak lehet, hogy pont azért voltak, mert úgyis a cég alkalmazottai fektethetnek be csak 2005 óta, így nekik tökmindegy, mennyi díjat fizetnek a cégnek - ahonnan fizetést kapnak és aminek vélhetően szintén tulajdonosai is...

Érdekes, 1988 óta az valóban 30 év (a cikk talán 2016-os) az LTCM valami 4-5 év után ment villámgyorsan csődbe, lehet, hogy itt azért nem bízták el annyira magukat. Akkor van gond, ha valaki okos, de túlságosan magabiztos is lesz ettől és nem képes korrekcióra. Az LTCM Nobel-díjas tudósai annyira biztosak voltak az elméletükben, hogy nagy tőkeáttétellel fogadtak arra, hogy a modelljük szerint minden milliomodik évben fordulhat csak elő olyan esemény, hogy tönkremenjenek. Aztán pár év múlva mégis bedőltek. Ez a Medallion ha 30 évig bírta, le a kalappal... Még ha nem is 70%, "csak" 30-40% évente...

@andras-gyorgy

bátorkodom jelezni, Te–nyilván elsődleges szándékodon kívül- is alaposan hozzájárultál a negatív fílinghez, főként avval, ahogy (le)kezeled a hozzászóló/kat.

szeretném megjegyezni, hogy ami számodra több mint természetes és nyilvánvaló, az itt érdeklődőeknek nem feltétlenül, sőt többnyire nem az.

a hozzád hasonló "profi" megközelítés miatt nem csoda, ha szívesebben tájékozódik a többség (ha, nem is a vagyoni) Miklós blogján…;)

"jobb a sűrű fillér, mint a ritka forint "?:)