Update: Itt megtalálsz minden részletet összefoglalva.

Ezelőtt talán 15 hónappal elhatároztuk, hogy az olvasók egyesületbe tömörülve olcsó kockázati életbiztosítást kötnek, kihasználva, hogy több ezren vagyunk és általában az átlagnál kisebb kockázatot képviselünk, lévén minden három olvasóból kettő informatikus vagy valami hasonló szellemi foglalkozású személy.

Azóta rengeteg minden történt. Harcoltam tűzokádó aktuáriusokkal, kockázatkezelőkkel, hétfejű jogi osztályokkal és vártam és vártam, majd újrakezdtem másik biztosítónál a heroikus küzdelmet. (Na jó, kicsit túl költői lett ez az utolsó mondat. 🙂 )

Végül felcsillant a fény az alagút végén és végre nem a vonat fényszórója volt az. Már majdnem megkötöttem a szerződést, amikor sikerült szerezni az utolsó pillanatban egy még jobb ajánlatot.

Persze a szokásos köröket itt is le kellett futni, de végül sikerrel jártam.

Így örömmel jelenthetem, hogy a Kiszámoló Egyesület kockázati életbiztosítása megszületett. Csak az csatlakozhat hozzá, aki az egyesület pártoló tagja. A pártoló tag egyetért az egyesület céljaival (pénzügyi kultúra fejlesztése) és fizeti a havi 200 forint tagdíjat. (Ha te is szeretnél pártoló tag lenni, a taggá válás folyamatáról bővebben itt. Kérlek, mindent pont úgy csinálj, ahogy le van írva.)

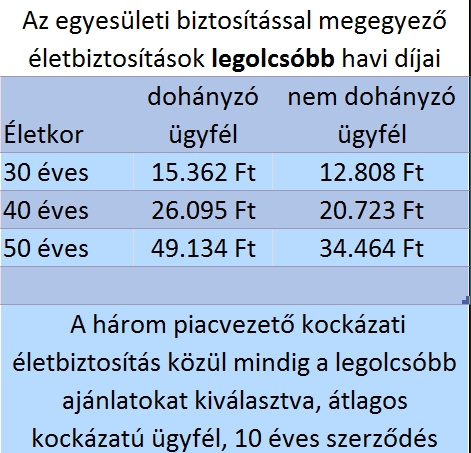

Emlékeztek még az eredeti árajánlatra, ami annyira tetszett mindenkinek?

Na, nagyjából kétszer olyan jó ajánlatot kaptunk, csak még annál is olcsóbban. Szerintem megérte ennyit várni.

De tanulva abból, hogy kiborult a távközlési szolgáltató a mobilflottánk miatt, csak azért mert írtam róla, a pontos ajánlatot úgy kapod meg automata válaszként, ha írsz egy akár üres e-mailt az egyesulet kukac kiszamolo.hu címre. Ide mást ne írj, mert senki nem olvassa.

(Annyit elárulok, hogy mintegy dupla térítési összegért még ötezer forintot sem kell fizetni és ebben már benne van a 200 forintos tagdíj is. A biztosítás az alábbi esetekben fizet: bármely halál, baleseti halál, közlekedési baleseti halál, baleseti rokkantság, baleseti kórházi ápolás, baleseti műtéti térítés, bármely eredetű 71% feletti rokkantság és kritikus betegségek. Büszke vagyok magamra, na. 🙂 )

Update: a biztosítói ajánlatot itt tudod megtekinteni, az a jelszó kell hozzá, amit kaptál e-mailben.

Hogy ne kelljen neked utánajárni, kiszámoltattam, mennyit kellene fizetned ugyanezért, ha egyedi biztosítást szeretnél kötni. A táblázatban a legolcsóbb lehetőségek vannak összeválogatva. (Köszönöm Szendrei Ádáméknak a sok számolgatást.)

Persze azért kaptunk jó árat, mert egyrészt nagyon sokan vagyunk, másrészt kicsi kockázatot képviselünk az átlaghoz képest.

Erről azonban a biztosító is szeretne meggyőződni, ezért kockázati elbírálás van, ha láncdohányos vagy, nagyivó, esetleg durván elhízott, vagy veszélyes a foglalkozásod, akkor nem ez lesz a te biztosításod. Akkor se, ha már elmúltál 55 éves.

A technikai részleteket, a belépés módját és minden egyéb tudnivalót leírtam ebben a cikkben. Arra kérlek, mindent pontosan úgy csinálj, ahogy le van írva, minden apró részlet számít.

(Hogy ne kelljen más helyett nekem fizetni a havidíjat, kénytelen voltam bevezetni egyhavi kauciót, ami visszajár, ha kilépésnél nincs tartozásod. Ha pedig nem fizeted a havidíjat, ebből kifizetjük és megkezdjük a kiléptetésedet. De ez is le van írva a technikai információknál.)

Mivel bátran bevállaltam sok embert (illene már az első hónapban 500-an lennünk), ezért ajánlgasd a biztosítást az ismerőseidnek. Főleg a karcsú, fiatal és sportos, nem dohányzó, szellemi foglalkozású ismerőseidnek, akik megrögzött antialkoholisták és semmi veszélyes hobbijuk nincs. 🙂

Szóval hajrá, másfél évig én dolgoztam vele, most ti jöttök, lépjetek be minél többen.

Kérdések és válaszok az életbiztosítással kapcsolatban itt.

Köthető másik kockázati életbiztosítás mellé? A másik cafeteriából megy, szintén kedvező.

persze

Mar toltom is a papirokat.

Egy kerdesem lenne:szeretnem ha utanam a ket keresztfiam orokolne.Mindketto kiskoru.Ilyenkor be kell vonni a gyamhatosagot ?Vagy egyszerubb ha az edesanyjukat nevezem meg orokoskent,es O intezi?

Melyik a legegyszerubb megoldas?Koszonom a valaszt!

ha megúsznád a gyámügyet (érdemes), akkor az édesanyjuk.

Sajnos ehhez tul dagadt vagyok 🙂

Meg gondolom amugyis kell(ene) hozza magyar lakcim

Le a kalappal Miklós, nagyon korrekt csomag!

Garantáltan hány évig nem emelkedik a havi díj? Van erre vonatkozóan megállapodás?

Botond, évente van joga a biztosítónak felülbírálni az árakat, de ez minden hasonló szerrződésnél így van.

Tényleg elég jó ajánlat, bár az egész egy ellentmondással kezdődik: a csoportos életbiztosításnak nem az a lényege, hogy nincs kockázati elbírálás? 🙂

4 életbiztositása is lehet egy embernek?

nnk, nem az a lényege. Mindig van kockázati elbírálás. Csak amíg egy munkáltatónál előre ismert az összetétel és a munkakörök veszélyessége, ezért ott előre el lehet ezt bírálni. Egy nyitott csoportnál, ahová akár az összes tűzszerész és ipari alpinista is beléphet egy nap alatt, kényteleneken személyenként elbírálni.

Ahogy az összes biztosítással,ezzel is az a baj, hogy 55 év fölött, illetve defektesen (alkoholizmus, dohányzás, túlsúly, egyéb betegségek) - mint írtad is - kár megkötni meg el se fogadnák.

Fiatalon meg minek? Nettó befizető vagy évtizedekig, ha meg meghalsz, kire hagyod a pénzt?Az államra?

Ellenben ha a masszív alkesz szülő, meglátva egy dohányboltot átszalad a 6 sávos úton és elcsapja egy busz, akkor milyen jól jönne az az (lásd: PDF) misi, ami kárpótolna a megnyomorított lelkivilágodért. Helyette intézheted a szociális temetést.

Illetve a rákos dolog hogy értendő? Normál eredetű halál ÉS (lásd: PDF) millió vagy csak (lásd: PDF) millió? Mert utóbbi esetben durván bevédi magát a biztosító (tekintve, hogy a jövő emberei rákban, érrendszeri betegségekben és hasonlókban fognak kimúlni, jó esetben még azt is csak 90+ évesen).

Penge, az átlagembernek van gyereke, akiről gondoskodnia kell.

Akinek meg nincs, annak ott a rokkantságbiztosítás, a kritikus betegségek, a kórházi ápolás és a műtéti térítés. Ha meghalsz, már nem kell a pénz. De ha megrokkansz? (Amire nagyobb az esélyed, mint meghalni.)

Még egy kérdés, ez általában kaápcsolódik az életbiztosításokhoz: a tudnivalóknál írod, h "az is kínos, ha munkaruhában találnak egy építkezésen, rád dőlve az állvány, miközben azt nyilatkoztad, hogy irodai alkalmazott vagy".

Nos, én tényleg irodai alkalmazott vagyok, de egyáltalán nem vetem meg a fizikai munkát. A saját házamat anno én hőszigeteltem le, apósommal és édesapámmal. Volt ott álványozás, minden. Ha ilyenkor trténik baj, akkor tényleg nem fizet semmit a bizti? Ez hogy működik?

Ha ács vagy, nem kötnek veled biztit. Ha programozó vagy, akkor nem állhatsz fel egy kissámlinál magasabbra? Idézőjelben, természetesen. Gyakorlatilag marad a közlekedési baleset és a betegség?

nnk, az más. Nem mindegy, hogy 20 éven át ács-állványozó vagy, vagy néha kimész a tetőre megigazítani a cserepeket. Vagy hogy favágó vagy-e, vagy négyévente kivágsz egy fát a kertedben.

Csak akkor nem fizet, ha e becsaptad a biztosítót. Ha azt kérdezte, mi a foglalkozásod és azt nem, hogy éppen építkezel-e önerőből, akkor nem hallgattál el semmit.

Ez arról szól, hogy azt hazudod, hogy irodista vagy, közben meg ipari alpinista.

Nincs köze a gyámügynek ahhoz, ha kiskorú a kedvezményezett. Majd akkor lesz, ha ne adj' Isten, 18 éves koruk előtt rájuk száll a biztosítás. Válás miatt nemrég írattam át a biztosításaim kedvezményezettjét a 10 éves lányomra és csont nélkül átírtak mindent... (3 különböző biztosító)

Kulombos, nem ahhoz van köze, hanem ha beüt a baj, akkor majd a gyerekek pénzét ő fogja kezelni. Persze, hogy azt írsz be, akit akarsz.

@Kiszamolo Ezért kéne külön olyan biztosítás (és talán a biztosítónak is jobban megérné), ami halálra (semmilyenre) nem fizet, ellentétben rokkantságra, csonttörésre meg ilyesmire igen és emiatt olcsóbb is.

A foglalkozáshoz: És akkor mi van, ha éppen irodista vagy mikor megkötöd a biztosítást (és ez igazolható is), de úgy döntesz 80 nettó helyett kimész külföldre nehéz fizikai munkát végezni?

Penge, akkor jelzed a biztosító felé és ő újra elbírálja, akar-e téged, mint favágó tovább biztosítani.

Meg ott van hogy nem fizet alkoholos befolyasoltsag eseten, ami azt jelenti hogy soha tobbet nem ihatnek egy sort se, mert hatha epp akkor tortenik valami es kimutatjak a verembol hogy ittam es coki van...

Meg mi az a napi egy sornel tobb? Szerintem nem mindegy hogy valaki egyszer egy heten mondjuk szombat este megiszik 5-10 sort, vagy minden nap reggel egyet este egyet.

De felreertes ne essek ez minden biztositasnal igy van, szoval nem lehet e konkret esetnek felroni.

Tibor, oda van az is írva, milyen alkoholszint felett nem fizet. Röviden, ha tajrészeg vagy.

Aki megiszik egy nap alatt fél láda sört, az már alkoholista, csak még hétközben tartja magát. De már nem sok választja el a végső stádiumtól.

Ha kicsit belegondolsz, egy közlekedési balesetre a biztosító kifizet 50 milliót, vagyis több mint 10 ezer havi befizetést. Nyilván megválogatja ennyi pénzért, kit enged be.

@Kiszamolo arról meg lehetne kérdezni a biztosítót, hogy kb mennyi dohányzást fogadnak még el, ha a többi szemponttal nincs gond?

Ez szerintem sok embert érint, és ha picit konkrétabb lenne, akkor meg lehetne spórolni a fölösleges köröket, és nem is jelentkeznék ha eleve esélytelen.

kridli, oda van írva: 15-20 szál naponta.

@Kiszamolo bocs, igazad van, azt a cikket még nem olvastam végig, megakadtam a kérdőív elolvasásánál.

Ha belépnék és elérném az 55 évet, akkor automatikusan megszünne a biztosításom?

DUB, 60 éves korodban leszel kiléptetve, de nem léphetsz be 55 év felett.

Te hérosz, te! 😀

Szuper, éljen, éljen! Már nagyon vártam erre. Köszönöm, és máris töltöm, amit kell.

Segítsetek értelmezni: "A biztosító kockázatviselési körébõl kizárja azon eseményeket, amelyek ... motoros meghajtású szárazföldi, vízi, illetve motoros vagy motor nélküli légi jármûvek használatával járó, és egyéb, rendkívüli felkészültséget és tudást feltételezõ sportágak ûzése közben bekövetkezett eseményekkel;"

Tehát mivel a simson robogó (vagy az 1000-es gsxr) nem versenyszerűen (sportra) van használva, és kivasalnak akkor nem kerülök kizárásra?

LSV, ki vagy zárva, ha crossmotor bajnokságokon indulsz rendszeresen. Ha csapattál a töltésoldalban egy Simsonnal, akkor nem vagy versenyző.

@Kiszamolo Itt kezdett el komolytalanná válni az egész. Mégis hogy a bánatba fogják megállapítani, hogy ki hány szálat szív el naponta (és az egy piros cigi hány ultralightnak felel meg)? Illetőleg ha valaki BP belvárosában lakik, annak ha nem dohányzik is feketébb lesz a tüdeje, mint pl. Kékestetőn lakó dohányzó társának.

Köszi, jelentkezünk, tovább is lőttem pár kollégának! 🙂

Nagyon orulok ennek a biztositasnak, mar nagyon regota varom a fejlemenyeket. Azt olvasom a felteteleknel hogy GYEDen levok nem kothetnek biztositast. Eppen szept.1-evel terek ujra vissza a munkavilagaban, de mi lesz akkor ha 1 ev mulva ismet TGYAS majd GYEDen leszek, akkor megszunik a szerzodes? Ferjem, bar magyar allampolgar itteni lakcimmel, nincs Magyarorszagi jovedelme. NAVon keresztul fizetjuk az egeszsegbiztositasat. Romaniaban van cege, de meg nem termel profitot. Azt olvasom hogy minimum 30 oras munkaviszont kell a szerzodeskoteshez. Ezek szerint akkor a ferjemnek nem kothetek biztositast? Koszonom a valaszokat

Mónika, azzal ne tőrödj. Alapból ez munkáltatóknak készült, ha GYES-en vagy, akkor nem vagy biztostott a munkáltató által.

mit jelent a durván elhízott? ez elég relatív nem?

az most egy dolog, hogy felsorolták a dohányzást, elhízást, mint kockázati tényezőt, de mi van ha pl valamilyen szintetikus valamit szedsz addiktív jelleggel?

attól mehetnék?

Tamás, le van írva: BMI 32,4 felett. Vagyis valakin, aki 190 centi, 30 kilónál több túlsúly van (88 kiló helyett 119 felett van)

Nagyon tetszik, a páromét átkötöm ide az biztos.

A cukorbetegség minden formája kizáró ok?

A hosszú dokuban 65 év van írva automatikus lejáratra, a tájékoztatóban 60-at írtál. Elírás vagy mások a feltételek?

Gábor, az az általános leírás.

Praktikus kérdés: a minden hónapban harmadikáig utalás hogy működik, ha január elseje péntekre esik (azaz a hónap első banki napja negyedike)? Az ötödikére beállított utalásaim júniusban hatodikán mentek el...

@Kiszamolo

ki kapja a jutalekot ezert az ugyfelallomanyert?

@penge nem hiszem, hogy ezek gyerekek nelkul tul hasznosak lennenek. Nekem van egy egszeszsegpenztari baleset- es egeszsegbiztositasom (az jol is jott, mikor pl. MRI kellett es 7 !!!! honapra kaptam volna allamilag tamogatott idopontot), az pont eleg - egy ilyen kockazatinak meg nem erzem szukseget vagy hasznat gyerek nelkul en sem. Mindenesetre aranyaiban jo ajanlatnak tunik.

Igen, így már kérdéses a dolog.

A mostani 65 éves koromig működik de drágábban.

Ha erre átkötök, megtakarítok sok pénzt 60 éves koromig, de akkor viszont már senki nem fog velem ilyet (valszeg semmilyet) kötni.

Tetszik az ajánlat, de mi a garancia arra, hogy az "Egyesület" 10 év múlva müködni fog? Egy ekkora biztositó valszeg túléli ezt az időtartamot, és egy ilyen életbiztositást az ember hosszútávra szeret(ne) kötni, nem? Meg ugye a tagdij "továbbfizetését" is az Egyesület intézi a biztositó felé, nem én saját magam küldöm annak a biztositónak akinek neadjisten fizetni -e kell a családnak. Ez is egy kis aggodalommal tölt el.

Gábor, miért akkor mi történik? Még mindig köthetsz egy másik biztosítást és nem annyival drágábban a növekvő életkorod miatt, mint amennyit megspóroltál addig is.

Hidd el, én lennék a legboldogabb, ha nem nekem kellene beszedni a pénzt és bajlódni az emberekkel, de akkor mitől lenne csoportos biztosítás?

Egyébként ott az e-mail cím a leírásban, ahol bármikor lekérdezheted a biztosítót, hogy biztosítva vagy-e.

Az, hogy a Kiszámoló Mobilflottának már tagja vagyok, jelent valamit arra nézve, hogy a Kiszámoló Egyesület pártoló tagja is lennék? (Gondolom nem, mivel nem fizetek 200Ft-os havidíjat sem.)

laslow, nem vagy tagja.

Miert kell a kovereket diszkriminalni? Mi kevesebbet mozgunk ezert tobbet ulunk otthon, igy kisebb esellyel vasal ki az auto mint azokat a kakabelueket akik folyton nyuzsognek mert nem birnak a kaszvadt gerezdeiken megulni... 🙂

BMI: most éppen alatta vagyok és köthetek biztosítást. De mi van, ha hízok 3 kg-ot, túllépem és akkor halok meg?

Ha jól értem, GYED-en lévő munkavállaló nem lehet biztosított. Ha visszamegyek dolgozni, majd megkötöm a biztosítást, aztán az élet úgy hozza, hogy újra GYED-en leszek, akkor mi történik? Jelezni kell és megszűnik a biztosítás? Vagy ez csak akkor igaz, ha a munkáltató a szerződő fél?

Ha belépek az egyesületbe, hozzájuthatok a biztosító és az egyesület között létrejött szerződéshez?

Én irodai alkalmazott vagyok, de néha ki kell mennem építési területre is, ahol végül is rám dőlhet egy állvány. Ezt hol kellene jelezni?

@gabor

Az életbiztosítást nem azért kötjük, hogy ha 55 év felett meghalunk, akkor valaki kapjon pénzt. Hanem azért, hogy ha relatíve fiatalon (még sok év pénzkereseti lehetőséggel előttünk) valamilyen oknál fogva keresőképtelenné válunk vagy meghalunk, akkor jusson pénz a családnak vagy nekünk (rokkantság esetén).

A legjobban akkor járunk (remélhetőleg), ha ez csak "kidobott pénz", mert nem történik semmi ilyesmi.

@imre : valoszinuleg csak a megkotes idopontjaban szamit, utana mar nem, szoval meg ebed elott kell megkotni.

A GYED-re a választ láttam,köszi.

Az egyesület céljait, tevékenységét, Alapszabályát, jogokat, kötelezettségeket hol lehet elolvasni?

Tag és pártoló tag között van különbség?

Mi biztosítja, hogy az általam átutalt biztosítási összeg eljut a biztosítóhoz? Ezt az alapszabály tartalmazza? (Nem ellenőriztetném minden hónapban, él-e a biztosítás)

tag és pártoló tag: annyi közötte a különbség, hogy a pártoló tagokat nem kötelező minden közgyűlésre elhívni.

A leírásban benne van, hogyan ellenőrízheted, be van-e fizetve a pénzed.

@csibola

Lehet valaki olyan élethelyzetben 55 évesen is, hogy az életbiztosítás lényeges. Pl.:

- van egy tonna hitele, és a párja nem keres eleget egyedül annak fizetéséhez

- vannak eltartandó gyermekei

- stb.

Ha én azt tervezem, hogy 70 évig fogok élni, akkor ha 65 évesen meghalok, akkor kapni szeretnék biztosítási juttatást.

Azt persze megértem, hogy egy 65 éves ember valószínűbben hal meg, mint a 35 éves, ezt a díjban szokták kifejezni.

Egyet nem értek. A biztosítási feltételek között az van, hogy nem lehet biztosított az a munkavállaló, aki gyesen van. Nincs konkrétabb magyarázat. Én kapok gyest, mert tartós beteg a gyerekem, de a munkaviszonyom 36 órát meghaladó. Tehát nem itthon vagyok, hanem dolgozom. Ilyenkor mi van?

evkee, az a kitétel a munkaadók-munkavállalók viszonylatban értendő. Mivel itt nem erről van szó, felejtős. Egyébként meg gondolom, ha van munkaviszonyod is, az felülírja a gyes kérdését. De ezt a biztosítótól kell megkérdezni.

A munkaruhás téma érdekes. Mert hogy sok gyár beleveszi a munkaszerződésbe hogy ha szükséges, akkor bizony kivezényelheti az irodistákat a gyárba dolgozni indokolt esetben ha ez a cég működését veszélyeztető helyzet. Persze szépen meg vannak fogalmazva, és ritka, de egy esetben belefutottam már és mi is dolgoztunk keményen, mert a légkondi meghalt és ameddig szerelték 60 fok is volt a csarnokban. Így nem lehet huzamosabb ideig bírni beöltözve. Mindenki ment kivétel nélkül. Megkaptuk a beosztást, a szükséges felszerelést, oktatást és hajrá. Ihattunk, pihenhettünk, de a melónak döcögni kellett hiába volt kutya meleg meg hiába dolgoztunk irodában, és hiába voltak mini áttetsző ruhában a lányok, kaptak bakancsot munkaruhát kobakot, szemüveget... stb és ők is velünk izzadtak 🙂 Nem tudom mit csinált volna a biztosító ha valamilyen baleset lett volna.

Olyan is köthet biztositást, akinek éppen nincs munkaviszonya ?

Isti, persze.

@merienn Elnezest a csunya kifejezesert, de leszarom, hogy ki kapja a jutalekot ezert az allomanyert, ha nekem, mint ugyfelnek havonta megtakaritott kb. 10 e HUF-ot. Tudom, hogy az ilyen kerdesek mindig feljonnek, de miert nem vette mas a faradtsagot es hozta letre ezt a lehetoseget.

Mivel többen nem értik:

Ezt a csoportos biztosítást csoportok biztosítására találták ki. Jellemzően egy-egy cég dolgozóira. Mivel nagy tömegben sok embert biztosítanak, ezért kategóriákkal olcsóbb, mint a személyre szabott biztosítások.

Azonban ehhez egy jogi forma kell, amivel szóba tud állni a biztosító, ez az egyesület. Az egyesület tagjai köthetik a biztosítást, de az egyesület a szerződő. Neki kell beszedni a pénzt és lejelenteni havonta a biztosítónak a létszámot illetve egyben elutalni a pénzt.

A pártoló tag annyiban különbözik a normál tagtól, hogy őt nem kell minden egyes közgyűlésre meghívni, amit egyébként minden hülyeség miatt tartani kell.

Nagy köszönet Miklós, ez durván jó ajánlat. Elolvasom a biztosítási feltételeket (ezt tudom ajánlani a felesleges kérdések feltevőinek is 🙂 ), majd indítom a papírmunkát. És persze ajánlom egy marék daliás és józan ismerősömnek is.

Köszönöm Miklós a fáradozást, ami úgy látszik meghozta a gyümölcsét. Családi csomag nincs véletlenül? Vagy mindkét szülő kössön egyet?

Csak így a gyerekek maradnak ki, bár náluk leginkább a baleset vagy valami maradandó károsodás lehet, ami miatt jó lenne ha biztosítottak lehetnének egy családi csomagban.

Ha van még a régi CIB-es kockázati életbiztosítás, akkor azt fel is lehet mondani vagy azért az összegért (ha jól emlékszem 2990Ft a családi) megéri azt is fizetni?

Jelenleg külföldön élek, fizetésnélküli szabadságon vagyok. Van magyar lakcímem és haza is fogok jönni. Érdemes így belekezdeni?

Szia. Foldgaztarolast szerinted veszelyes melonak minositenek? Gondolom, h igen, mert olajbanyasz/ energiaterm melo sem lehet.

Amugy nagyon tetszik, megprobalom, ha szerinted eselyes lehet.

V, próbáld meg, hátha elfogadják.

Az egészségügyi nyilatkozatnál a családi állapotnál ha valaki élettársi viszonyban él mit x-eljen? Házas ?

házas.

@Kiszamolo

Egy újabb kezdeményezés, ami beérett!

Ebből ugyan kiesek a munka miatt, de remélhetőleg lesznek még a jövőben a csoportnak másfajta kedvezmények.

Ja BMI-hez egy érdekes kérdés: Ha valaki mondjuk egy 173 cm-es ember, de 100 kg testsúly körül jár, mert edz, akkor az így járt? 🙂

Nekem óriási csalódás ez a konstrukció! Szüleimnek szerettem volna kötni már régóta de mindketten elmúltak 60 évesek. Én és a feleségem fegyveres testületnél dolgozunk tehát mi is ki vagyunk "lőve".

Sajnálom, hogy "csak" ilyen konstrukciót sikerült kialkudni. 🙁

Ettől függetlenül maradok a blog lelkes olvasója 🙂

Rendőr, sajnos ennyi pénzért ennyit vállal be a biztosító. A szüleidnek miért kell már biztosítás, ha egyszer titeket már felneveltek?

Egyéni vállakozóknak, saját céges ügyvezetőknek a havidíj elszámolható költségként vhogy?

(Mert nem egyesületi esetben általában igen.)

Miklós!

Hálás köszönet a fáradozásaidért! Böngészem a doksikat.

További sikereket!

Köszönjük a harcot! Szerintem ez elég jó ajánlat. Sajnos nekem nem lehet (ipari alpintechnikával vágok fát amikor éppen nem búvárkodok) de ismerősöknek mindenképpen ajánlani fogom. Köszönjük!

@stanlee

Izlés szerint. 🙂