Mivel sokan készülnek lakáshitelt felvenni, néhány havonta megkérem a blog hitelügyintézőjét, Gábort, írjon egy-egy körképet az elérhető lakáshitel kamatokról.

Úgy tűnik, a kamatemelkedés még várat magára, annak ellenére, hogy az infláció emelkedése miatt már szinte biztos, hogy el kell kezdenie a nemzeti banknak a kamatemelési ciklust. Következzen Gábor cikke. (Ha bármi kérdésed van, tedd fel neki a fenti elérhetőségen.)

Amióta Miklós felkérésére a kiszamolo.hu-n jelzáloghitelekről írok, megdönthetetlenül tartotta magát a tétel: aki legalább 10 évre szeretné rögzíteni lakáshitelének kamatát (és vállalja, hogy havonta legalább 300.000/400.000 Ft jóváírást teljesít) annak az UniCredit Bank kínálja a legkedvezőbb kamatú hitelt.

E a helyzet a Bank legutóbbi kamatemelését követően megrendülni látszik. 10 évnél hosszabb futamidő esetén már egyértelműen vannak kamatban is kedvezőbb ajánlatok a piacon. Amennyiben a hitel futamideje is 10 év, akkor – ha csak a kamatot nézzük – továbbra is az UniCredit Bank 3,9 %-os kamata a legkedvezőbb. A bankszámla költségeit és az előtörlesztés díjat is figyelembe véve azonban ebben a kategóriában is találhatunk olcsóbb finanszírozási lehetőséget.

Több más pénzintézet – reagálva az UniCredit Bank árazási döntésére – úgy döntött, hogy ezen az új kamatszinten már nekik és érdemes részt venniük az árversenyben. Februárban és márciusban négy bank is kamatot csökkentett 10 éves kamatperiódusú ajánlatainál. A piaci pletykák alapján úgy tűnik, hogy a kamatot csökkentő pénzintézetek sora még tovább fog nőni.

Ebben az UniCredit kamatemelésén túl még az is szerepet játszhat, hogy a Magyar Nemzeti Bank a 3 havi kamatperiódusú, forintosított devizahitelek hosszabb kamatperiódusú hitelre történő lecserélését fogja javasolni/kötelezővé tenni. Ebben pedig több pénzintézet látja az ügyfelek más bankoktól történő átcsábításának lehetőségét vagy a saját hitelállománya megtartásának kényszerét. Mindkettőhöz versenyképes kondíciókra lesz szükség.

Az intenzív kamatváltozásoknak összbanki szinten olyan tendenciaszerű következményei vannak, amelyeket érdemes tételesen végigvenni.

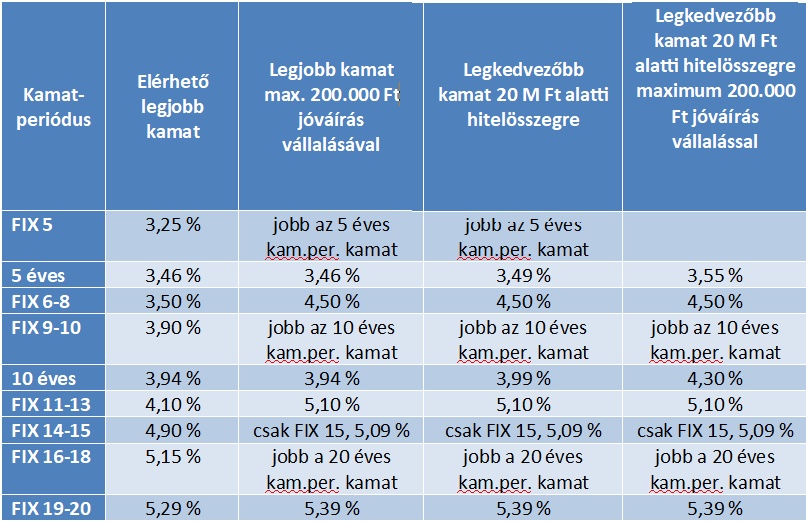

1. Vannak olyan pénzintézetek is, amelyek rendíthetetlenül ellenállnak mindenféle kamatcsökkentési nyomásnak. Így annak ellenére is, hogy a minősített fogyasztóbarát hiteleknél a maximális kamat is definiálva van, az elérhető kamatok skálája meglehetősen szélesre nyúlt. 10 éves kamatperiódusú hiteleknél jelenleg 3,94 % az elérhető legkedvezőbb kamat. Bőven vannak azonban 5 %-os kamat feletti hitelajánlatok is.

2. Csökkent, gyakorlatilag eltűnt a 10 éves FIX kamatú (10 éves futamidő, 10 évre rögzített kamat) és a legkedvezőbb 10 éves kamatperiódusú ajánlatok kamata közti különbség. Az elérhető legkedvezőbb kamat 10 FIX konstrukcióban 3,9 %.

3. Csökkent az 5 és 10 éves kamatperiódusú ajánlatok közötti kamatkülönbség. A legkedvezőbb MFL 5 éves kamatperiódusú hitel kamata 3,46 %.

4. Nőtt a kamatkülönbség a 10 éves kamatperiódusú és a 11-20 éves futamidejű, fix kamatú ajánlatok között. A legkedvezőbb 15 évig FIX kamat 4,9 %, a legkedvezőbb 20 FIX ajánlat 5,29 %.

5. Csökkent/eltűnt az az extra kamatkedvezmény, amit nagyobb jóváírás vállalásával tudnak elérni a hiteligénylők. Tapasztalataimból kiindulva, a vállalt jóváírás tekintetében idővel újból differenciáltabbak lesznek majd a hitelajánlatok. Legkésőbb addigra, mire a volt devizahitelek hosszú kamatperiódusú hitelre történő lecseréléséhez kapcsolódó kampánya lecseng.

6. Több pénzintézetnél az igényelt hitelösszeg függvényében más-más kamatú hitelajánlatok érhetők el. A legtöbb banknál 20M Ft felett és alatt más a hitel kamata, de van olyan pénzintézet, ahol 10M forintnál is van egy kamatlépcső.

A fentiek szemléltetésére nézzük meg a következő kamatperiódusoknál a legkedvezőbb hitelajánlatokat a hitelösszeg és a jóváírás függvényében:

Ő izé...Gábor táblázata lemaradt a végéről?

Nekem látszik...

Nekem is látszik.

Beszéljünk kicsit az NHB-s csődről, ill. a kockázatokról.. Pl. állampapírban mennyi pénzt érdemes tartani? Mit garantál az állam? Csak államcsődnél lehetünk bajban? Ha tényleg lenne államcsőd és nem fizetné vissza az állam a megtakarítást, akkor mondjuk 10 v. 20 év múlva lehetne követelni, mint anno a kárpótlási jegyek esetében? Az OBA csak 7 millióig véd?

Mi lehet a magyarázta a kis hitelösszeg magasabb kamatának? Nekem nem tűnik logikusnak.

Nekem is látszik.

Ezek a kamatok, vagy a THM?

Nem sok értelme van a táblázatnak, ha nincs mellette a THM, plusz Gábor belevehetné a THM-en felüli költségeket is egy "korrigált THM"-be.

Lásd például UniCredit 3.9% a legjobb kamat, de "A bankszámla költségeit és az előtörlesztés díjat is figyelembe véve azonban ebben a kategóriában is találhatunk olcsóbb finanszírozási lehetőséget."

Szerintem sokkal több embert érdekelne a szabad felhasználású hitel. Ingatlanfedezettel vagy anélkül is.

Ha Gábor mindent leírna, akkor mi lenne a munkájával? Ez csak gondolatébresztés.

Lala, miből gondolod hogy sokkal több embert érdekelne a szabadfelhasználású hitel? Főleg a blog olvasói, nem hiszem hogy kapkodnak a hitelek után.

Ugyanitt érdekelne, hogy miért küld a bankom negyedévente papír alapú postai levelet, hogy vegyek fel személyi kölcsönt, 3 évre. Kevesebbet, mint a havi fizetésem. Nem tudom elképzelni, hogy ki veszi fel..

"az infláció emelkedése miatt már szinte biztos, hogy el kell kezdenie a nemzeti banknak a kamatemelési ciklust."

Az eurózónában éppen kifulladni látszik az elmúlt évek növekedése, ráadásul az euró strukturális problémáit sem oldották meg, a periféria-országok adósságainak fenntarthatósága továbbra is az alacsony kamatoktól függ. Jelenleg elég bizonytalannak látszik, hogy az EKB idén tényleg meg tudja-e kezdeni a kamatemelést, és ilyen globális helyzetben az MNB sem nagyon tudná emelni a kamatokat, hiába akarná.

A világgazdasági növekedési kilátások romlása miatt kitolódtak a nagy jegybankok szigorítását övező várakozások, a lefelé mutató globális növekedési kockázatok pedig a külső inflációs környezetre is hatást gyakorolnak. Erről beszélt nemrég Nagy Márton, MNB alelnök.

Felhívott a bankom, ahol az 1 éve felvett jelzáloghitelem van, hogy érdekel-e személyi hitel, biztosan van olyan célom, amire jól jönne. És nagyon csodálkoztak, hogy nincs :DD

De most komolyan, mi a fenének akarják kockáztatni a hitel-visszafizetéseket?

Köszönjük az újabb piaci körképet!

Vajon ezek a kamatok az újépítésű és használt ingatlanok esetén is elérhetőek?

Csak azért kérdezem, mert pl. tavaly az UniCreditnél a legkedvezőbb kamatú MFH-t csak használt ingatlanra lehetett felvenni. Nem tudom ez változott-e.

Illetve a legkedvezőbb kamatok MFH vagy sima piaci hitelel elérhetőek?

@mtxagent Gábor és a munkája: Gábor annyira elfoglalt, hogy az e-mailemre - amiben egy hitellel kapcsolatos kérdés volt- egyáltalán nem válaszolt. Nem várom el, hogy minden hitellel kapcsolatos kérdésre tudjon megoldást, de azért annyit visszaírhatott volna, hogy: nem tudom.

Nekem egyetlen egy hitelügyintézésem van az életben, neki naponta több is. Nyilván többet tud a dologról, mint én, ezért mertem kérdezni tőle.

Hiteles, nem azért, hogy a Gábort védjem, de én is napi szinten kapok olyan leveleket, hogy a Fundamentánál ez hogy van meg a Transferwise Borderlessnél ezt hogy kell beállítani, hogyan kell elszámolni az eurós árbevételt és a többi.

Csak azt nem értem soha, ezt a levelet úgy ahogy van, miért nem a Fundamentának meg a Transferwisenak, illetve a könyvelőjének küldi el?

Miért engem túráztat és miért gondolja, hogy én jobban tudom, mint a Transferwise vagy a Fundamenta maga?

Iszonyat energia ezeket a leveleket megválaszolni, nem csodálkozok, ha valaki nem teszi.

„A fordulópont” című bejegyzést nem lehet kommentelni, így ide.

Sziasztok!

Nem szoktam írni ide, de nálam is volt egy „pont”.

Nem akarom feleslegen hosszúra nyújtani, szegény, viharsarki családból jövök, főiskola mellett munka stb. , mint sokan mások, ezt nem akarom ragozni. Mára annyi pénzem van, amiről gyerekként nem is hittem volna el, hogy létezik. Azért nem kell nagy dologra gondolni, 50 és 100 közötti összegről beszélünk.

Egy éve kb. megnéztem a kiszámoló videókat, kipróbáltam a nyugdíj kalkulátort, de máig nem tudom, hogy ezt jól tettem vagy sem.

Hogy miért? Mert a 40-hez közeledve rájöttem, hogy annyi pénzem soha nem lesz, ami nyugdíjra és gyerekekre kell.

Ez benneteket nem sokkolt le? 100 milliókról beszélünk. Honnan/hogy lehet ennyit összeszedni (elviekben persze tudom, de fogalmam sincs mire vállalkozhatnék)? Kilátástalanabbnak látom a dolgot, mint valaha. folyt.

folyt

Kb. csak a lottó játszik. 🙂

Értem én hogy képezzem magam, meg tanuljak meg egy harmadik idegen nyelvet, meg hasonló bolondságok, de ez nem lesz elég.

Mivel felmerült, hogy be lehetne írni ki miben tartja a pénzét, itt az enyém. Semmi esetre sem tanács vagy követendő példa!

Vagyon (a kocsi nincs benne, az kb, 1-1,5M HUF)

53% € , 8% USD, 26% HUF, 13% CHF

Ebből

16% állampapír (P€MÁK) – ennek nincs igazán dedikált célja, lehet hogy a következő lakásba/házba épül be

2% Egészség és Önsegélyező Pénztárakban (HUF)

55% nyugdíjra (15% USD – SP500 ETF és részvény; 6% HUF – ÖNYP ill. egy része arra vár, hogy olcsón lehessen részvényt venni; 23% CHF – ez csak ül egy külföldi számlán; 56% € - nagyrészt Corporate és High Yield Corporate Bonds ETF-ekben)

14% likvid pénz (48% HUF; 52% €)

13% résztulajdon egy ingatlanban (HUF)

@hiteles-hiteles "Gábor és a munkája: Gábor annyira elfoglalt, hogy az e-mailemre – amiben egy hitellel kapcsolatos kérdés volt- egyáltalán nem válaszolt."

Fizettel a tanacsadasert?

Egy pozitív tapasztalat Gáborral kapcsolatban: Ma felhívtam délelőtt egy olyan speciális kérdéssel kapcsolatban, amire neki lehet rálátása, nekem meg fontos infó lehet, hogy egyáltalán van-e értelme ebben gondolkozni adott peremfeltételek mellett. Viszont az látszott, hogy ebből neki üzlete nem nagyon lehet tőlem. Nem vette fel, de egy óra múlva visszahívott, és tök korrekten elmondta, hogy mire számíthatok. Ez alapján bátran merem ajánlani.

Lehet kicsit off, de a lakáshiteleket támogatja az állam is? Csak mert nem értem hogy pl. miért nem lehet a lakáshitelekhez hasonló kamatozású szabad felhasználású hitelt úgy felvenni, hogy fedezetként felajánl az ember egy ingatlant.

Hiteles:

A barátnőm és én is Gábornál intéztük a hitelünket az elmúlt évben. Marha sok munkája van, volt, hogy nekem sem válaszolt egyből és volt, hogy kicsit figyelmetlen volt, de akkor illően szóltunk neki,h ezt és ezt máshogy gondoltuk / beszéltük és akkor újra kalkulált mindent. Abszolút segítőkész volt ( elvégre az ő érdeke is ), de szerintem már kicsit túlvállalta magát, éppen ezért valóban nem vállalható az, hogy minden apró cseprő levélre válaszoljon, mert ahhoz nem lenne elég a 24 óra.

Én személy szerint mindenkinek ajánlom az ő munkáját.

de akkor miert nem vesz fel maga melle valakit (akar csak adminisztraciora)? nekunk sem valaszol mar 1 hete (mar volt egy elso kor)

@karcsika

"Értem én hogy képezzem magam, meg tanuljak meg egy harmadik idegen nyelvet, meg hasonló bolondságok, de ez nem lesz elég."

És itt el is rontottad a dolgot. Miért nem lesz elég? Mire alapozod? Kipróbáltad, nem jött össze, és visszautaztál az időben és ezért ez a magabiztosság?

"50 és 100 közötti összegről beszélünk"

Forint? Euró? Dollár? Esetleg ugyanezek csak millióban vagy milliárdban?

A blogon ismert, de neked ismét: párom 2 éve, 37 évesen "elégedett" volt a nettó 160 ezres alkalmazotti bérével, de rávettem váltson. Váltott, vállalkozóként lett 500k nettója, azóta ez feljebb kúszott, össze se adtuk mennyire, 600k felett van valahol úgy, hogy már adott le munkát. Neked miért nem sikerülhet?

Most havi fél milliót teszünk félre. Igaz nyugdíjig már csak 26 évem van hátra, de remélem éhezni nem fogunk.

@karcsika

50-100M forintbol mar egy ember siman, ketto szukosen megel halalaig.

Nem lehet, hogy tul magasra tetted az elvart eletszinvonalad? Bar ehhez a megtakaritashoz minimum kellett havi 400k megtakaritas az utobbi evekben. Mennyi a koltesed?

@Én is akarok kommentelni...

Forintban. Írhattam volna, de azt hittem egyértelmű, bocs.

@ Matetoth és @Én is akarok kommentelni...

Havi átlagban 646k HUF kiadásunk. Gyerek(ek) még nincsenek.

Ez így leírva nagyon sok pénz, de fillérre tudjuk mire mennyi megy el. Nem mondanám, hogy nagy lábon élünk, de persze ez szubjektív.

Igen, jó irányba megy a tipped, a megtakarításunk korábban jóval több volt, de sajnos az utóbbi időkben rendesen tömjük pénzzel a magánkórházakat, ami nem ide tartozik, de mégiscsak kiadás. Ez idén várhatóan nőni is fog. De reméljük ez egy-két éven belül eltűnik a kiadás oldalról.

Én úgy látom havi 600k kell egy családnak, hogy „normálisan”, biztonságban éljen. Saját tulajdonú ingatlanban élés esetén.

folyt

folyt

Leültem és kiszámolgattam amiket/ahogy a videóban láttam és leesett az állam. Ha tegyük fel havi 200-al megugrana a megtakarítási oldal, akkor is még vagy 20 év mire „jók vagyunk”. Itt éreztem a kiégést, egyszerűen már nincs erőm még 20 évet küzdeni. Illetve nincs ötletem, hogy lehetne ezt jelentősen meggyorsítani. Plusz havi 200k az nem elég, sokkal komolyabb ugrás kellene.

@Én is akarok: Tehát kiszámoltam, innen tudom.

Persze már látom, hogy fiatalon nem csak megtakarítani kellett volna, hanem befektetni is. Későn indult a kiszámoló blog, minden Miklós hibája. 🙂 ( <-- Ez természetesen csak vicc volt!)

@karcsika

Szia!

Az a 646k az nagyon sok pénz 2 emberre. Mi is ketten vagyunk és 400k-ból kijövünk, úgy, hogy szerintem sok szempontból pazarló életmódot élünk. Meg szabad kérdezni, hogy ezek nagyjából mire mennek el? Csak ilyen szinten, hogy egyharmada kaja, havi 100 az autó, ilyemsi. Persze ez magántéma, csak azért bátorkodom érdeklődni mert te hoztad fel itt a blogon hogy mit kéne tenned.

@karcsika

A helyzeted egyszerű: a vágyaidhoz képest nagy lábon élsz.

Vagy hajtod a mókuskereket még 20+ évig vagy drasztikusan visszavesztek a kiadásokból.

Az összes korai nyugdíjas (amit te is szeretnél) az utóbbit csinálta.

Én a te "korodban" hasonló nagyságrendű befektetéssel szeretnék (és tervezek) rendelkezni, az a családunknak ha szűkösen is de elég kéne hogy legyen a számításaim szerint. Budapesten.

Nacionalista

2019-03-26 at 14:39

A TOP5

-21% illatszer, szépség, egészség (ebből 39% minden ami drogéria (smink, krémek és egyéb ilyenek is ide tartoznak) <--ezt én nagyon sokallom, de én férfi vagyok… , 38% orvos-gyógyszertár, 19% ruha, 4% fodrász, kozmetikus stb).

-19% önkéntes egészség- és önsegélyező pénztár (valószínűleg ezt inkább a megtakarításhoz kéne számolni, de kiadás)

-19% táplálkozás (minden amit eszünk-iszunk, bevásárlás, kantin és étterem is)

-17% közlekedés (autó és ami hozzá tartozik (adó és biztosítás kivételével), bérletek stb).

-12% szórakozás

@FürKarcsika Lehet igazad van.

Ez akkor havi 52 ezer a drogéria kategóriában! Tudom, hogy lehet 16 ezerért is szemceruzát venni, de ez rettenetesen sok.

Havi 120 000-t fizettek egészségpénztárra ÉS még 50 ezret orvosra-gyógyszertárra? vagy akkor ezt a 120 000-t teljesen félreteszitek? Az javít a képen, csak minek ennyit EP-bre rakni? Az adóvisszatérítést évi 750 000-l kimaxoljátok.

A havi 110 000 is sok a közlekedésre. Mi is írunk minden autós kiadást (1 autónk van), az havi 50 000-re jön ki, de abban már benne van az adó meg a biztosítás is. Plusz 2 BKV bérlet így havi 70 szummában.

Havi 80 000 a szórakozás? Nem akarok ebben turkálni, de azért ezt is gondold végig. Mi havi 1-2x járunk moziba vagy színházba (ez 5-10 rugó havonta), heti egy baráti összejövetel ahol iszunk néhány fröccsöt vagy sört (legyen mondjuk havi 15 000), plusz mindkettőnk jár edzeni (kettőnknek összesen 30 a bérlet). Mondjuk ez nálunk is 50-55 ezer, plusz szeretünk túrázni ami megy ingyen van.

Csatlakozok FürKarcsikához, érdemes lenne végiggondolni, hogy Neked mi az ami igazán fontos az életben, mi az ami ténylegesen boldogságot okoz.

Én amikor rendbeszedtem az életem anyagilag, akkor sok olyan kiadást lőttem ki, ami egyáltalán nem hiányzik. A ti keresetetekből bőven meg lehet élni úgy hogy nem szűkölködsz ÉS tudsz (ennél is többet) félretenni, látok rá több példát is a környezetemből. Eddig jól kompenzáltad a kiadásaidat a bevételeiddel (ennyi bevétellel gondolom keményen dolgoztok), a kérdés hogy életed végéig ezt akarod-e csinálni, vagy inkább racionalizálod mi kell a boldogságodhoz és megpihensz.

@karcsika

Az önkéntes egészség- és önsegélyező pénztár-t nyugodtan sorold a megtakarításhoz.

De még így is iszonyat sok a kiadásod.

Illatszerre, szépségre, egészségre durván 135 ezer Ft megy, ha jól számolom. Ez nagyon durva. El nem tudom képzelni hogy lehet ennyit erre költeni. Az asszonyt kellene lecserélned szerintem. Nyilván a többi kategórián is lehetne spórolni, az már a következő lépés. Szerintem legegyszerűbben az elsőből lehet nagyon komolyan lefaragni.

@karcsika

Azért nehogy sírjál, nem rossz nálatok a helyzet, csak nem lesz mostanában még financial independence. Nem mindegy, hogy 50M vagy 100M van jelenleg. "Korai nyugdíj" önkéntes lemondással is jár, olvasgasd Unemployed bejegyzéseit itt a fórumon.

Szerintem családnál 100M alatt biztosan nem megy, de ez életkor-függő is.

Az önkéntest vedd ki, az nem költekezés, de akkor is marad 525k kiadásotok havonta. Ha lesz gyerek, mennyi lesz?

Én biztos találnék 100k fölösleges költekezést nálatok, de pl. a feleségem pedig tutira további +100-at is könnyen találna, akkor rendben lennétek. De az ilyen tanács már fájna nektek, nem vagyunk egyformák.

Közlekedés 2 felnőttre 109k/hó, és autó egyéb költségei még sehol. Gondolom, 2 autó van nálatok, meg se merem kérdezni, hogy lehetne-e inkább csak egy?

@karcsika

Volt itt pár cikk költségvetésekkel kapcsolatban, sokan megosztották, hogy mire költenek. Ha kicsit kaotikusak is a hozzászólások, érdemes lehet átfutnod.

Az ÖNYP és EP megtakarítás, ne vedd kiadásnak.

Sminkre 53k Ft? Háááááát, vannak szép lányok bőven "odakint", akik ennek töredékét költik csak el. 🙂

A kiadásaid szintje relatív, a céljaidtól és lehetőségeidtől függ a megítélése: ha pl. nehéznek érzed növelni a bevételeidet, viszont többet takarítanál meg, akkor csak a kiadáscsökkentés marad, mint lehetőség.

Az nem csak smink, minden ami drogéria (mosó- és mosogatószer, tampon, fogkrém, WC-papír, stb. is ebben van). Persze így is sok.

@Karcsika és mások

Az egészség- és önsegélyező pénztári befizetésnek csak az a része megtakarítás, ami hosszútávon megmarad. Ami patikára, magánorvosra, stb. megy, az kiadás.

Az EP-ből történő lakáshitel törlesztés besorolása kérdéses. Ha második, kiadható/eladható lakásra megy, akkor egyértelműen megtakarítás. Ha a minimális lakhatást kielégítő lakásra, akkor inkább kiadás.

Az ilyen lakás csak akkor számítana megtakarításnak, ha az ember élete vége felé eladná és utána haláláig kevesebbet költene lakhatásra, mint a lakás ára.

Karcsika, menj el Miklóshoz és megmondja hol a hiba

@headset ,

Az EP és ÖP befizetés önmagában megtakarítás - legfeljebb a befizetés után levont apró költséget lehet levonni, ha valaki annyira precíz akar lenni.

Kiadássá akkor válik, amikor kifizetjük a gyógyszert, orvost stb. Különben kétszer számolná el az ember kiadásként illetve az elköltése évekkel a befizetés után is történhet.

Szerintem így sokkal praktikusabb és egyértelműbb vezetni.