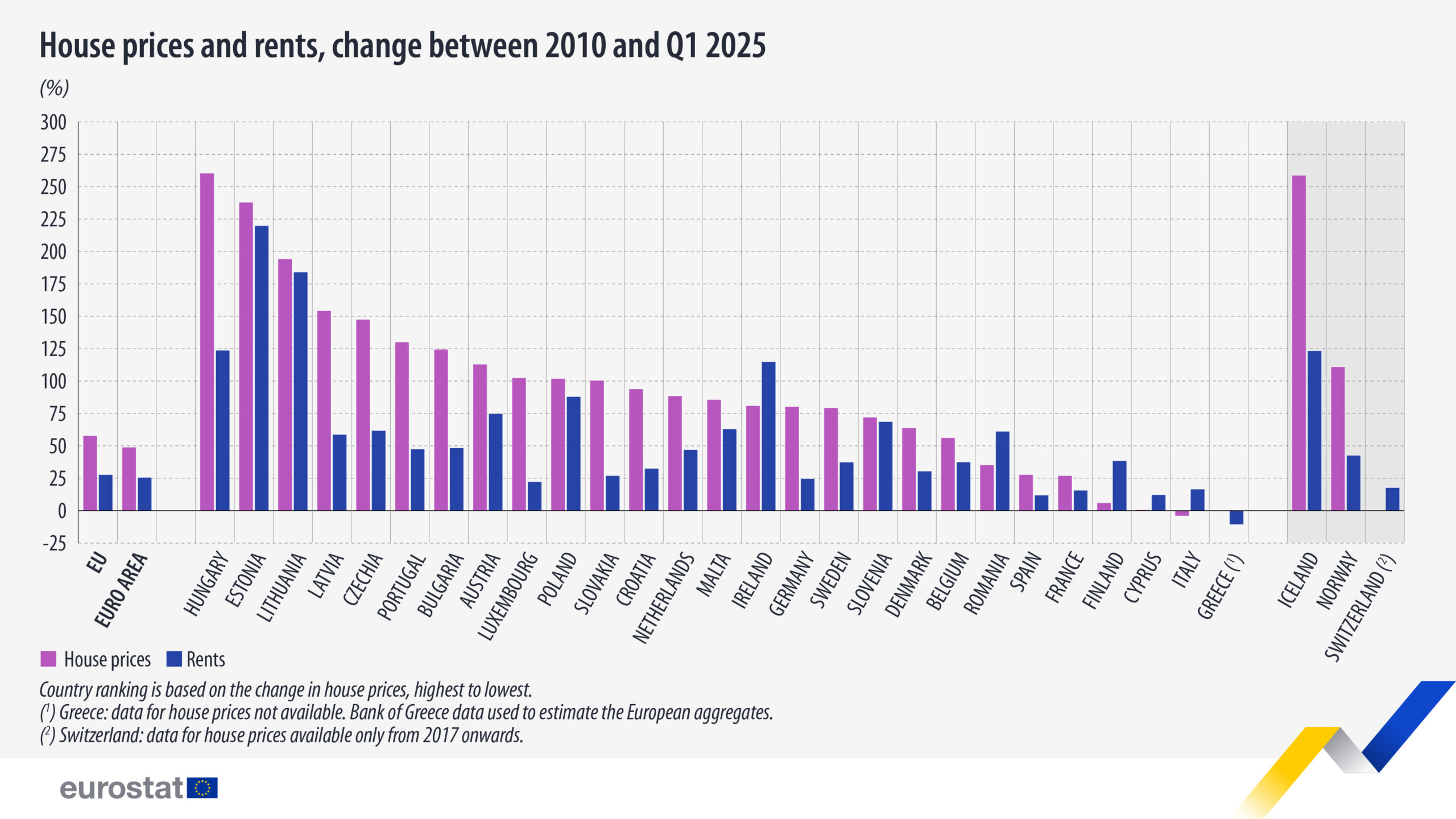

Most, hogy bejelentette a kormány, hogy újabb ingatlanár-robbanást idéz elő a 3%-os lakáshitellel a választások közeledte miatt, megjelent az Eustat statisztikája, hogyan alakultak az ingatlanárak és a bérleti díjak az Unió országaiban.

Vajon a magyarországi drágulás hányadik lett az Unióban, ha a kormány minden ezzel összefüggő rendelkezése az elmúlt tíz évben csak újabb olaj volt az ingatlanárakra? Ez párosítva az ostoba adórendszerrel, ami kifejezetten ösztönzi a befektetési célú ingatlanvásárlást, ezzel még tovább tüzelve az árakat (öt év után adómentes az ingatlanon keresett pénz, nincs értelmezhető vagyonadó, a kiadás után csak nevetséges 15%-ot kell adózni, nem büntetik adózással az üres ingatlanok tartását és így tovább), meghozta a maga gyümölcsét az elmúlt tíz évben.

(Cikk arról, hogyan lehetne letörni az ingatlanárakat, hogy annak is jusson lakás elérhető áron, aki lakni szeretne benne: Hogyan lehetne csökkenteni az ingatlanok árát?

Egy másik statisztika arról, hogy mennyire drága a lakásbérlés a fizetéshez képest egyes városokban: A lakásbérlés megfizethetősége Európában)

S akkor az uniós drágulási lista:

ez az orszag atlagaras szamolgatas sajnos sokat nem segit az eligazodasban osszehasonlitasban. Talan a fovarosokat meg fontosabb nagyvarosokra lenne erdemes megnezni ezt a dragulast.

Portugaliaban meg Gorogorszagban is dramaian emelkedtek a lakasarak a sok aranyvizum meg letelepedesi kotveny miatt, de az peldaul nem latszik a statisztikan, pedig ott boven tuntetnek is emiatt.

Ki tudja, lehet egy fovaros/varosok statisztikajan Budapest meg nagyobb emelkedest mutatna

Dehogynem. Azért 50 ezer forint a négyzetméterár Bekötőút-alsón, mert ott 10 évente cserél gazdát egy ingatlan. Statisztikailag jelentéktelen, mindegy hogy benne van a mintában, vagy nincs. A minta legalább 80%-a Budapest, agglomeráció, Balaton, Debrecen, Szeged. A maradék 80%-a is pár nagyobb város: Székesfehérvár, Sopron, Veszprém, Pécs, Győr.

Német iparvárosban tizes évek elején néztem kis lakást. 4.emelet, lift nincs. Közös költség kb. annyi mint amennyiért földszinti kis lakást béreltem. Nem vettem meg. Huszas évek elején 100.000 alatt kutyaól sem volt. Áremelkedés minimum annyi mint amit a grafikon Magyarországon mutat. Közben hivatalosan az infláció 1-2% Bankszámla kamat -0.6% (mínusz) volt. Az ottani KSH sem tette be a lábát boltba.

Mind igaz, de ne felejtsük el, hogy reálértéken valahol a középmezőnyben vagyunk még így is, mert ezalatt a forint gyengült kb. 70 százalékot. Azért ez tényleg jelentősen árnyalja a képet.

Meglepődnék, ha az Eurostat ezt nem korrigálná.

Hagyjuk már ezt a reálértékezést... Régebben az volt a mantra, hogy azért drágulnak az ingatlanok, mert nincs infláció és alig van jegybanki alapkamat Mari néni meg állampapírból is csak a papíralapút ismeri, nemhogy ETF-eket, így ingatlanba menekíti a pénzt meg az örökséget sem adják el, mert nem akarják, hogy elinflálódjon a családi vagyon, meg ki se muszáj adni, mert enélkül is emelkedik/tartja az értékét, ha nem akar bérlőkkel kockáztatni.

Most meg, hogy megfordult a világ és rekordinfláción vagyunk túl az ellenkezőjével próbálják meg magyarázni a drágulást.

A forint meg egyébként most épp egész erős.

Az nem 15% csak 13.5% maximum. A bérbeadás után úgy adózol, hogy előtte levonod a kiadási költségeket, amikkel a bérleti díj feléig tudod csökkenteni az adóalapodat.

Ha nem akarsz szenvedni vele, azt mondod, hogy a bérleti díj 10%-a a fix kiadásod.

Ha van egy jó könyvelőd, akkor tudod, hogy a lakásra költött számlák mellett az amortizáció is költség. Ezt úgy számolod, hogy az ingatlan jelenlegi értékét 50 év alatt írhatod nullára, tehát az éves bevételedet csökkented az ingatlan árának 1/50-ed részével. (Max a felével.) Drága ingatlannál ez ált. jobbra jön ki, csak igazolnod kell az ingatlan értékét a NAV felé.

Btw a 15% miért nevetségesen kevés adó? A 40% jövedelmet sújtó a nevetségesen sok. 😛

Mert ha munkabérből vagy vállalkozásból akarsz ugyanannyit keresni, akár 70% adót is fizetsz. Magyarországon nem kell adózni szinte semmit a tőkejövedelem után, ezért világelső az áfa és magas a többi adó is.

Viszont ilyen "kis" adó mellett is elég gyenge a hozama a kiadásnak, jó ha 4% körül van... Ha ezen is lenne 70% adó akkor megfizethetetlenek lennének a lakbérek vagy nem lenne bérlakás, nem?

Akkor a kereslet felét nem a befektetési célú vásárlások adnák, mert nem érné meg, ezért fele annyiba se kerülnének a lakások.

És a csak Budapesten 160 ezer üresen állóval mi a helyzet? Ha a fele feketén van kiadva (pont a befektető nem szórakozik, sokszor még ingatlanost is megbíz, mert 5-10 ingatlannál már eloszlik a költség) is baromi sok.

A "lakhatatlannak minősülő"-t hagyjuk, sokszor teljesen jó ingatlanokra ráfogja az önkormányzat és annál rosszabbakat árulnak 1-1,5 millás négyzetméteráron.

Inkább azt kéne ösztönözni, hogy ezeket a kihasználatlan ingatlanokat vagy adják el, vagy fizessenek utána olyan kihasználatlansági adót, amivel meg lehet tolni mondjuk egy Budapesti Lakásügynökséget.

Azért nem 70%. A legtöbb adó esetén is 1.130.000 bérköltségre (bruttó 1.000.000 HUF) az adó "csak" 42%. (Ha az ÁFA-t is beleszámolod, akkor már kemény 523.000 HUF a pénzed vásárlóereje, ami már 54% adó, de az a vagyonból származó bevételt is ugyanúgy terheli.)

Egyébként ne érts félre. A 15% tényleg nevetségesen kevés a 42%-hoz képest, de a 42% (főleg ilyen magas ÁFA mellett) meg nevetségesen sok.

Összehasonlításként a franciáknál sávos adó van, ott a legmagasabb kulcs 49%.

A németeknél szintén a legmagasabb sáv a 45%, havi 8 misi körül kell keresned hozzá.

Osztrákoknál szintén sávos adózás van, havi kb. 1000 EUR-ig nincs levonás, a max levonás 50%, ehhez havonta kb. 8500 EUR-t kell keresned.

A sávos adórendszerben nem az egész jövedelmedre fizeted ki a sávot, hanem csak részarányosan a sávban. Ja, és az ÁFA mindenhol kevesebb, mint nálunk.

Az a probléma, hogy tőkejövedelem és tőkejövedelem közt is akkor már különbséget kéne tenni, az meg Orwelli diktatúrát feltételezne, hogy hatékonyan működhessen.

Máskülönben az lenne a vége, hogy leadózott munkajövedelméből befektetett pénz után is adózzon még pluszban csak mert volt pofája nem elkölteni, hanem megtakarítani...

A leadózott pénzéből még adózzon is a boltban 27+4,5%-ot, csak mert volt pofája elkölteni....

Sőt, még adózzon tranzakciós adót is csak azért, mert elutalja az adót a NAV-nak....

Az adozott pénzéből benzint vesz, nem elég a jövedéki adó, de még arra is felszámolják az áfát. Az adóra. Amit az adózott pénzedből vettél.

Lehet ragozni jó sokáig, fel kellene fogni, hogy a munkabér után fizetett adó csak egy adó a sok közül és még csak nem is túl jelentős.

Tehát szerinted helyénvaló, hogy a korábbi egyházi tized meg földesúri kilenced helyett most megfordult a dolog és kb. a megtermelt jövedelem 20%-a marad meg tisztán akár elköltöd, akár befekteted. Cserébe van közvilágítás meg kátyús utak, omladozó EÜ meg oktatás és egy szűk, de egyre tágabb milliárdos réteg akiknél az is egyre tágul, hogy érdemtelenül gazdagodnak és illetékmentesen örökölnek meg a privát vagyonkezelőnek hála atomsötét is lehet a leszármazott, szó szerint fogyatékkal élő növény, max a Lambóval csavarodik fel egy fára vagy lövi túl magát, de a dinasztiális vagyon akkor is biztonságban van.

Az emberek többsége kényszerből dolgozik, nem úri passzióból. Ezért "kell" ingatlanon és élelmiszerárakon keresztül kontrollt gyakorolni, hogy a "nem szeretem" munkák is el legyenek végezve.

nem az ingatlan jelenlegi értéke az amortizáció alapja, hanem az egykori bekerülési érték (vételár, plusz járulékos költségek). Ha régen vetted a lakást, akkor ez akár elhanyagolhatóan alacsony is lehet.

A kiadás utáni adózás legrosszabb esetben is csak 13,5% (10%-os költséghányad levonható), legjobb esetben pedig akár nem is kell fizetni (vásárolt lakás értékcsökkenése a lakás értékének évi 2%-ában, illetve annak a lakásnak a bérleti díja, ahol éppen lakunk, ha más településen, akár külföldön található, levonható a kiadás SZJA alapjából, bár ez a kettő nem kombinálható). Nem is értem azt, aki számla nélkül ad ki.

Hát ha a lakás értékcsökkenését sem hozza a bérleti díj, akkor én azt nem nevezném legjobb esetnek 😀

Lakás értékcsökkenését? Ugyanabban a világban élünk? 😀

(Értem, mire gondolsz, a lakás értékcsökkenése egy virtuális szám. A törvényalkotó a hasára ütött és szerinte évente rá kell költened a 2%-át, hogy megőrizze az értékét.)

Szerintem az állagmegóvásra gondolt, az pedig bizony átlag 2% évente hosszú távon. Más kérdés hogy itthon ezt nem költik rá, ezért néz ki az ország úgy ahogy, elég kimenni az utcára akár Budapest belvárosában, akár egy párszáz fős faluban.

Mit változtat ez azon amit írtam? Écs-t le lehet vonni, ez egyszerű könyvelés. Értem hogy általában nőnek az ingatlanárak, de az amortizáció teljesen más téma, az ingatlan állaga romlik idővel, ezt lehet levonni egy ilyen kulccsal.

Hát legjobb eset ha mondjuk Németországban laksz, bérelsz 1500 euróért egy nagyobb lakást, itthon meg kiadod 700-800 euroért a garzonodat, és ugyancsak 0 SZJA-t fizetsz.

Egy dolog a papíron értékcsökkenés meg más a gyakorlat, ahol ha kellően gerinctelen vagy még az ágyipoloskára is megvonod a vállad, hogy nem téged csíp, hanem a bérlőt, ő baja, fizesse ő, amúgy is biztosan ő terjesztette el, ha nem tetszik léphet, de kauciót bukja, utána meg eljátszod ezt még 5 másik utánakövetkezővel és 4x zsákoltad be a kauciót, senki nem akart polgári pereskedni. Nesze neked vegytiszta "számolj 10 hónappal" kalkulációk...

És ez a durva, hogy több az ilyen főbérlő, mint a korrekt. Főleg az alsóbb szegmensben. Budán a 400K+ tartományban lehet, hogy fordított, de annyit sokszor az se fizetne ki egy alvó/zuhanyzó/ételcsináló helyért, aki ki tudná gazdálkodni, mert vagy a jövőjére gyűjt, vagy inkább hasznosabb dolgokra költ, mint a 4 falra meg a tetőre, ahol éppen munkaidőn kívül tartózkodik.

Ezt hívják lufinak.

Amikor az átlagember 1 hónap alatt keres 380 ezer forintot, és nem tud belőle venni 1 nm panelt egy vidéki kisvárosban. Ha a fizetése 10%-át képes megtakarítani, akkor összejön egy 40 milliós lakás 20%-os önrésze (8 millió) kb 17.5 év alatt. És erre nem kap hitelt, mert alacsony lesz a fizetése a havi törlesztőhöz csupán 20% önerővel. Ergo átlag Jóskának egyre hatékonyabban kell dolgozni, hogy reálértéken növelni tudja a fizetését, ami a magyar betanított munkára épülő gazdaságban elég nehéz.

Az egyszerűség kedvéért mindent jelenértékén számoltam, feltéve hogy így maradnak az arányok: a fizetése és a megtakarítása az ingatlanárak növekedésével együtt nő, azaz reálértelemben stagnál.

vagy dzsentrifikációnak hívják.

Azert aki a fizetese 10%at kepes megtakaritani az menjen tanulni, tulorazni, vagy uljon le gondolkodni hogy hol is van a baj!! 2025 EU, tul nagy a jo vilag. El kell adni a iphone-t, vissza kell adni a hitelre vett BMW-t, amit provident kolcsonbol probalunk szervizelni, es akkor megmaradna a fizetesunk fele- harmada. Es tovabb vezetve a gondolatot, hogy es miert akar felvenni valaki hitelt ha csak a fizetese 10%at tudja elrakni? Mibol fizetne a hitelt ha esetleg megkapna???

A fideszesek tele vannak ingatlanokkal, amiket halmoznak, illetve kiadnak. Nyilván tüzelni fogják ezt az újfeudalizmust, ami felhajtja a portfóliójuk értékét, addig biztos, amíg a bamba nép megszavazza őket.

még extrémebb lenne, ha nem az elmúlt 15, hanem csak 10 évet néznénk, hiszen 2010 és 2014 között nominál értéken is csökkentek az árak.

Ami nagyon durva, az a bérleti hozamok zuhanása (az ingatlan értékéhez képest). 10-15 éve tényleg azt mondtuk, hogy ha egy ingatlan befektetés nem hoz 10%-ot, akkor ne is vágjunk bele. Manapság aligha lehet ilyet találni.

Manapság 3% nettó hozam van. Az alapkamat fele.

"...bérleti hozamok zuhanása..."

Így van, én is azt számolgattam hogy azt a havi százpárezer forintot amiért ki van adva a lakás, bőven elviszi az amortizáció meg a kisebb hibák elhárítása. Szóval hozamot csak az áremelkedés "termelt" (ami elég egészségtelen és sztem nem fenntartható).

Kész szerencse, hogy az áremelkedés magasan kompenzálja. Olyannyira, hogy számos embernek meg se fordul a fejében kiadni sem, ott áll üresen, "jóvanazúgy".

Egy egészségesen működő világban az ingatlan egy használati tárgy egy lakóalkalmatosság lenne, aminek ugyanúgy csökkennie kéne az értékének infláció ellenére, mint egy cipőnek vagy nadrágnak (direkt nem autót mondok, mert ott is vannak felhype-olt 0 kilométeres, fetisizált bálványok), csak értelemszerűen lassabban.

A társasházi lakóközösségeknek ugyanúgy kéne működnie, mint cégeknél. Ha valaki nem méltó az ott lakásra, "ki lenne rúgva" vagy szélsőséges esetben az egész ház csődbe menne és felvásárolnák olcsón. A "kihordási időn" túl pedig eldöntenék, érdemes-e felújítani, vagy gazdaságosabb újat építeni, modern technológiákkal, a kornak megfelelő átgondoltsággal. Ez utóbbi a jelenlegi újépítésű mezőnyre sem jellemző.

Ingatlan esetén 12 hónapból 10-11 a hasznod, amit vehetsz ki. Állampapír esetén az infláció feletti rész csak, ami most jó esetben is 1% alatti. A 3% ingatlanon nem ugyanaz, mint 3% egy pénzügyi terméken. (Feltéve, hogy az inflációval emelkednek az ingatlanárak.)

Egyrészt a drágulást korrigálni kellene EUR árfolyamra, vagy fizetésekhez mérten mert látjuk mi történ a forinttal az elmúlt 15 év alatt.

Másik gond az anyag és munkadíj szemben az átlag bérnövekedéssel. Nem számítana ha a lepusztult panel vagy kádárkocka olcsó lenne, ha a korszerűsítése, felújítása megfizethetetlen az átlagnak.

Mivel piaci alapon nem megy (medián fizetés köszönőviszonyban sincs az építési költségekkel) így az állami kéz marad, ami a kínálati oldalt folyamatosan a keresleti oldal befűtésével igyekszik növelni, ami természetesen marhaság. NER-es hotelek, kastélyok, stadionok, lovardák építése pedig még el is vonja az erőforrást a piacról. És ugye ahogy a cikkben is szerepel, amíg az üresen tátongó befektetési ingatlanok nincsenek agyon adóztatva, addig a bérleti piac sem képes fejlődésre.

Szerintetek várható egy választási győzelem esetén a Tisza párttól a "Hogyan lehetne csökkenteni az ingatlanok árát?" adóváltoztatás?

A jelenlegi kormánytól biztos nem, legfeljebb 2028-ban, 2030-ban megint olcsó hitelt adnak megkötés nélkül/megkötéssel (fűtik tovább).

Tényleg az az érzésem, hogy hatalmas lakóingatlan-portfoliókkal rendlekeznek a Fidesz párttagok (lásd példának Lázár János és Novák Katalin vagyon-nemröhög-nyilatkozatát).

Az első aminek neki kell állni a kormányalakítás napján, az a kínálat bővítése, hosszú távon csak ez tudja stabilizálni az árakat. Aztán lehet ilyenekben gondolkodni, hogy külföldi ingatlan vásárlás korlátozása, tiltása, ingatlanadó a 2odik vagy 3adik ingatlantól kezdve, üresen állókra büntető adó. Egyszerűen el kell árasztani a piacot kínálattal, ha kell erővel, és visszahozni a versenyt.

S majd az oktatás átfogó reformja után, kb 30 év múlva mikor már elég érett és tudatos lehet a társadalom és nem hiszik el az ingyen ebéd legendáját, a létezésből is kitörölni a csokot, babavárót és a többi árfelhajtó társait.

Az a baj hogy a kínálatot nem lehet már bővíteni. A valamirevaló építőipari szakember rég Ausztriában van, a jó Svájcban. Nem véletlenül keveri a kormány folyamatosan a kártyákat, éppen azt a réteget helyzetbe hozva az egyre szűkülő piacon, akitől plusz szavazatot remél. Ebben a 15 évben lassan és csendesen végbe ment a második Trianon.

Egy ismerős kiírta egy csoportba, hogy kisebb munkára keres kőművest. Írtak is kb 10-en hogy érdekli őket a munka. Ezt helyesen természetesen egyik sem tudta leírni és kivétel nélkül olyan arcok voltak, hogy használt autót nem adnék el nekik.

És filippínók miért is ne dolgozhatnának építkezéseken, ha a magyar nem megy el annyiért? Ebben az esetben a profit keletkezne itthon, nem a környezetszennyezés, mint akkugyárak esetében.

A kérdés másik részére: az ingatlanok ára csökkenni fog magától is, reálértelemben biztosan, mert eltűnik Magyarországról minden évben egy kisvárosnyi ember. Sőt meg fogsz döbbenni, de már most is csökkennek az árak, meg ha nem is ezt látod a statisztikákban, mert piac szűkülés és az ország egyre kisebb részét koncentrálódik. A 2000-res években elején még olyan helyeken is épültek lakások látható számban, hogy pl Miskolcon, Ózd, Salgótarján vagy Békéscsaba. Most már ezen nagyon kis súllyal szerepelnek a statisztikákban, mert a legtöbb ingatlan eladhatatlan ezeken a helyeken. 10-20 év múlva lehet, hogy pl Székesfehérváron is eladhatatlan lesz minden, pedig most dübörög a piac, mert a miskolciak oda költöznek.

A reálértékben csökkenéssel és az elnéptelenedő járásokkal nem vagyok kisegítve. Ha Budapesten vállalok munkát, nem fogok a nógrádi Csajágaröcsögehátsóra költözni, mert ott olcsóbb az ingatlan (de nagyjából bármelyik észak-dunántúli megyeszékhely, plusz Debrecen, Szeged, Kecskemét és esetleg Pécs ide vehető). Sőt jelenleg az agglomerációk is megteltek. A befektetési lakóingatlan adóztatása - finoman szólva a téglában álló pénz gazdaságilag hasznosabb területekre csatornázása - ezen segíthet, de nem is ez az egyedüli lépés, amit tenni kell (kollégium építések - figyelembe véve a csökkenő számú születéseket, a külföldi hallgatók számának növekedését és bérlakás-szektor létrehozása). A népességfogyás (ha nem leszünk hirtelen vendégmunkás-simogató nemzet, de Ázsiában sem fényesek a demográfiai adatok, a TFR több helyen nem 2.1, hanem kevesebb) a gazdaságon is meglátszik majd (vagy már most).

Pár éve jártam először Dombóváron. Meglepett, hogy a belvárosban mennyi újépítésú társasház áll, szerintem a 2000-es évek első felének a boomja. Pedig nem a legprosperálóbb településként ugrik be a város, nem a magyar Szilícium-völgy, de nem is az Audi-fellegvár.

Lázár legutóbbi vagyonnyilatkozatában 46 ingatlant sorol fel, ebből 43 szántó/legelő/szőlő. Nincs lakóingatlan portfóliója.

Mondjuk a kiadott ingatlanok után ha 25% lenne a adó, akkor mindneki feketén adná ki.

A üres ingatlanokat perse adótatni kéne, már csak azért is, mert akkor nem érné meg feketén kiadni.

Amúgy én is vennék ingatlant befektetésből de elvből nem veszek? Ki milyen alternativát tart jónak ami nem S and P 500 meg arany hanem úgymond kézzelfogható? Bélyeggyűjtemény? Régi kocsik?

Ingatlanbefektetés: üzlethelyiség irodahelyiség, irodaház, pláza, raktárépület...

Mondjuk honnan indulva? Az sokkal relevánsabb adat lenne hogy mennyi a jelenlegi nm ár az átlag fizetéshez képest az adott országban, mert az adja meg hogy mennnyire megfizethető az ingatlan. Az emelkedés önmagában semmit nem mond a jelenlegi megfizethetőségről.

Az átlagfizetés sem mond sokat, sőt inkább félrevezető (Magyarországon bizotasan).

Szerintem mindenki értette, hogy mire gondoltam... akkor legyen medián, de tökmindegy, mert ha az átlagot nézzük (nem a mediánt), még akkor is relevánsabb képet ad mint azt nézni hogy mennyit emelkedett...

Bar a legtobb orszagban az atlagfizetes mindig magasabb a mediannal, ha ilyesmi statisztikat keresel erdemes megnezni a Deloitte Property Index 2024-et. Fent van a neten (angolul) ingyenes riport. A fobb europai varosokat nezik benne es a lakasar/berleti dij valtozasokat. Ott mar erdekesebb kep rajzolodik ki. Ha jol emlekszem fizetesaranyosan Pragaban a legdragabb a lakas.

Erdekesseg Lengyelorszagbol - az atlagfizetes szamolasnal csak a 5-10 fonel nagyobb cegeket vizsgaljak, es ha jol tudom az allami alkalmazottak benne sincsenek. Valami 37-38%-a tenyleges dolgozoknak szamit bele. Szoval ott is erosen torzit. Tobbi orszagot nem tudom

Jó a grafikon a drágulás mértékéről, de egyáltalán nem elég.

Kellene még egy grafikon arról, hogy ezekben az országokban most milyen átlagárak vannak.

Ez azért érdekes, mert így látható lenne, hogy az ingatlanok árváltozása a kiegyenlítést szolgálta-e, vagy éppen ellenkezőleg, áreltérést idézett-e, elő.

"kiadás után csak nevetséges 15%-ot kell adózni,"

Ez inkább pozitív. A bérbeadás és bérlő oldalról is. Ha 40% lenne, akkor kevesebb lenne a fehér kiadás.

"nem büntetik adózással az üres ingatlanok tartását"

Sokan a szabályozatlanság miatt nem adják ki. Egy nemfizető bérlőt nehéz kirakni legális úton. Engem is fenyegetett már meg egy bérlőjelölt "diszkriminációval". Nem is lett belőle bérlő, mert ha már kulcsot kap, akkor mit csinált volna? Van olyan ingatlanunk, ami már negyedik éve nincs kiadva. Néha alszunk ugyan ott, mert kényelmes.

Azért 2010-ben elég mélyen voltak az ingatlanárak Mo-n, főleg a devizahitelek bedőlésének. Így ezt használni bázisként látványos az eredmény.

Mo-n azért szerintem még mindig egyszerű ingatlanhoz jutni. Ott a lehetőség pár évre külföldre is menni. Egy svájci, ír fiatal sokkal nehezebb helyzetben van arányaiban, mint egy magyar.

2014-ben voltak mélyen az árak. 2008-2010 között befagyott volt a piac inkább.

> Ha 40% lenne, akkor kevesebb lenne a fehér kiadás.

A magyar végtelenül kapzsi, fillérszabó kisgömböc. Ha 0% adó lenne, havi +párezer forintért is elzavarna a többség. Hibátlan bérlőként azért kellett saját lakásra pocsékolnom hogy létezni, dolgozni, tanulni tudjak.

> Egy svájci, ír fiatal sokkal nehezebb helyzetben van arányaiban, mint egy magyar.

ROTFLMAO

Remélem a szovjetek ellátogatnak még ide, time for revenge. Addigra nem leszünk itt. Még ~2^2 év a milánói kecó. #hungarysucks, #commieseverywhere