Két éve, amikor megszűnt az állami támogatás a lakástakarékpénztárakra, a Fundamenta kijött saját termékekkel, amik ránézésre hasonlítottak az állami támogatott konstrukciókra.

Akkor írtam is róla, de úgy látszik, régen volt már, mert a napokban több tanácsadáson előjött, illetve kaptam erről kérdező e-mailt is.

Röviden és a lehető legegyszerűbben akkor még egyszer a lényeg.

Miután kiesett a 30% állami támogatás, a Fundamenta nagy csodát nem tud tenni. Ő csak azon tud pénzt keresni, ha lényegesen kevesebb kamatot fizet a megtakarítóknak, mint ami hitelkamatot beszed a hitelfelvevőktől. (A bankok is pont így csinálják.)

Persze le lehet ezt úgy írni, hogy vonzó legyen, de attól még nem lesz az.

Ez az egyik, erre még mindjárt visszatérünk. A másik, hogy attól hogy nincs állami támogatás, ez még mindig egy lakástakarékpénztár és annak megfelelően is kell működnie.

A lakástakarékpénztári törvény szerint nagyon szigorúan van szabályozva a hitelnyújtás lehetősége. Egy lakástakarék csak akkor adhat hitelt, ha van miből, a hitelkihelyezés nem befolyásolhatja a lejárt szerződések kifizetésének kötelezettségét. Magyarul addig tud akármilyen kamaton hitelt kihelyezni egy pénztár, amíg van elég futó szerződés és ezzel együtt járó befizetés.

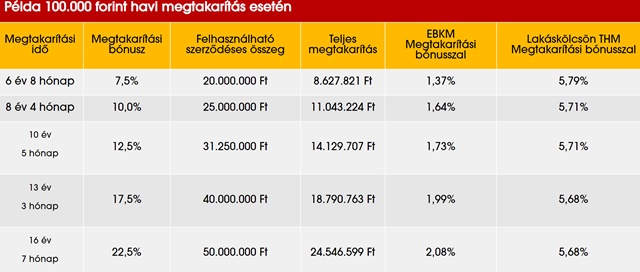

Térjünk vissza a termékekre. Csak úgy repkednek az éves 22,5 meg 30%-os bónuszok, pont úgy, mint a régi szép időkben, amikor ez még az adófizetők pénzéből volt.

![]()

![]()

![]()

Évente 5% meg akár 22,5%, sőt 30% megtakarítási bónusz? Hol kell aláírni?

Ne siess annyira. Keressük meg, hol van benne a trükk? Azt addig értjük, hogy az alapkamat nagyon alacsony, évi 0,1%, miközben állampapírban elérhető a fix 4,9% is minden megkötés nélkül.

Na de ilyen bónuszokkal ez veri még az állampapírt is, nem?

Nem. A trükk a kamatos kamat hiányában, illetve a kifizetés idejében van.

Gondolom már megnézted a Kiszámoló Akadémiát (ha még nem, most lesz rá időd az ünnepek alatt 🙂 ), ott már megbeszéltük, mi is az a THM és az EBKM.

Mindkét mutatót pont az ilyen jól hangzó trükkök miatt vezették be, az elsőt a hiteleknél, a másodikat a megtakarításoknál. (Teljes Hiteldíj Mutató, illetve Egységesített Betéti Kamatlábmutató a jelentésük, ha kérdeznék egy kvízműsorban esetleg.)

Az EBKM azt mutatja meg, hogy a nagyszerűen hangzó ajánlat konkrétan mennyi valódi éves kamatot is jelent egy normál befektetés esetén. Ugyanígy a THM elárulja, hogy ha minden kezelési költséget és egyebet is hozzácsapsz a hitelkamathoz, mennyi a valódi kamatköltséged.

Úgyhogy nyugodtan felejtsd el a bónuszokat, ígéreteket, kamatkedvezményeket és minden egyéb mókusvakítást, mindig keresd meg, mennyi az EBKM és mennyi a THM.

Keressük meg most is:

Gyarapodó lakásszámla

A legeslegjobb esetben százezer forint befizetésénél 16 és fél évig a valódi éves kamatod 2,08%, a hiteled kamata 5,68%. (Csak összehasonlításul jelenleg a kockázatmentes magyar állampapír évi 4,95% kamatot ad, ilyen összegű hitelt pedig 4% alatt kapsz tíz évig fix kamattal.)

Otthontervező lakásszámla:

13 és fél évig lemondasz évi 4,5% kamatról (4,95%-0,41%) cserébe azért, hogy egy ma átlagos kamaton hitelt vehess majd fel.

Gyerek lakásszámla:

Mivel ez a legutolsó a legpozitívabb a lakástakarék szempontjából, számoljunk ezzel egy alternatív lehetőséget. (A többi ennél csak rosszabb.)

A Fundamentánál elteszünk 199-szer százezer forintot, tokkal-vonóval lesz 26.039.032 Ft-unk. Felveszünk további 24 millió forint hitelt 5,67%-os THM mellett, szintén 16 év 7 hónapra.

Erre kifizetünk összeségében 37,078,682 Ft-ot, vagyis a teljes költségünk a 199-szer százezer forint és a 37 millió forint összege, 56,978,682 Ft. (Ne felejtsük el a közel 17 év inflációjával is számolni!)

Most tegyünk el ugyanennyi pénzt Magyar Állampapír Pluszba, szintén 16 év 7 hónapig. Ekkor a 16. évben 30,567,579 Ft-unk lesz, így már csak 19,5 milliót kell felvennünk hitelbe ugyanahhoz az ötvenmilliós ingatlanhoz.

Ha akkor is 4%-ra kapunk hitelt a bankban, 26,7 milliót fogunk kifizetni a banknak 16 év 7 hónap alatt a kamatokkal együtt, vagyis a teljes költségünk bő 10 millió forinttal kevesebb, mint az előző esetben.

Ha a kamatok addigra felszöknek 8%-ra, 35,27 milliót fogunk kifizetni a bankhitelre, még így is jobban járunk.

9-10%-os akkori kamat mellett lesz előnyösebb a Fundamenta konstrukciója, azonban van két nagy de. Az egyik, ha a hitelkamatok felszöknek 10%-ra, a betéti kamatok is utána fognak menni, így elvileg többet fogunk kapni az államkincstártól is a megtakarítási idő alatt, így eleve kevesebb hitelre lesz szükségünk.

A másik de: a Fundamenta akkor fog tudni nekünk ilyen kedvező kamatot biztosítani, ha ez nem veszélyezteti a lejáró szerződések kifizetését, amik elsőbbséget élveznek, lásd fentebb a lakástakarékpénztári törvényt. Ha a hitelkamatok és a betéti kamatok is felszöknek, lesz-e elég ember, aki továbbra is 0-1-2%-ért akar befektetni 16 év múlva? Mert ha nem, akkor nincs rá garancia, hogy azt a hitelt meg is kapjuk, hiába járna úgymond, hiszen nem lesz befizető a pénztárba, akinek a pénzét ki lehetne helyezni hitelbe. (Igen, likviditási gondokra nagyon szigorú feltételek mellett vehet fel hitelt a lakástakarékpénztár. De ez nem likviditási gond és elég befizetés nélkül még középtávon sem fenntartható a működés.) Ha pedig emeli a betéti kamatokat az újaknak, akkor ráfizetéses lesz neki annál olcsóbban hitelre pénzt kihelyezni, vagyis megint csak veszélybe sodorja hosszú távon a pénztár működését.

S ott vannak még a kötöttségek is, ami egy lakástakarékpénztárral járnak.

Röviden ennyit érdemes tudni a lehetőségről. Nem mondom, hogy rossz, nem mondom, hogy biztos nem éri meg, de ezek azok a hozamok és költségek, amire oda kell figyelned, mielőtt szerződést kötsz.

Ebben az országban ki mer 16 évre tervezni?

OFF:

Miklós, egy hírt lehet megér, MNB engedélyt kapott az Interactive Brokers magyar leányvállalata, az IBCE, lesz Budapesten kirendeltségük, a magyar ügyfelek várhatóan ide kerülnek majd át.

A Fundamenta - érthető okokból - nagyon próbálkozik, hogy életben maradjon. Mivel a termék már nem tud vonzó lenni, így mindenféle csomagolási és egyéb praktikákkal próbálják eladni.

Ez már párválasztásnál sem jön be, ha észnél van az ember és tiszta fejjel gondolkodik.

Kettő okból nem lehet ez semmiképpen sem jó konstrukció. Az egyik az állami támogatás hiánya, a másik megtakarítási piac kvázi államosítása, hogy a piaci kamatot lenullázták, míg a lakossági állampapírok jóval piaci kamatok felett fizetnek. Plusz egy, hogy ügynöki rendszerben árulják a terméküket, ami drágábbá teszi.

Az meg hogy ilyen alacsony hozam mellett még ugyanazok a rugalmatlan szabályok vonatkoznak rá, mint korábban, egyenesen viccé teszi az egészet.

Miklós, a gyermek lakáskasszánál szerintem nem a map+-hoz kellene viszonyítani, hanem a babakötvényhez, ha már a gyermekünknek gyüjtünk. Ráadásul a cél azonos.

Persze akkor még rosszabb a fundementa helyzete, mert van minimális állami jóváírás és sokkal jobb a hozama még a map+-nál is.

Még annyit tennék hozzá, hogy ha ennyire felmennének a kamatok, akkor a lakásárak csökkennének, így ezért is kevesebb hitelt kéne felvenni.

Rókáék mindig ravaszok voltak, volt szerencsém közel amőba szintű értékesítőjükhöz, aki egy keresztkérdésnél hívta a főnökét, aki futárként dolgozott és nem nagyon értette ő sem..

Bohóc banda, próbálják szépen becsomagolni a számukra jó termékeket.

Olyan, de inkább alacsonyabb szintű munka ez mint az Avon.. (ott kevésbé csinálsz magadból bohócot)

Köszönjük Miklós a cikket!

Hálisten már sok családtagomat, ismerősömet tereltem a MÁP fele.. (Főleg mióta a postán is lehet venni nyomtatva...időseknek nagy segítség)

Láthatóan Kiszámoló az utóbbi időben mindig odateszed a végére a (pol)korrekt mondatot, hogy nehogy támadható legyél. Mondjuk érthető, és másfél sort megér.

Leírjuk mi helyetted, hogy nagyon nem szimpatikus a konstrukció, kicsit pénzgyűjtési próbálkozásnak érzem, hogy a már megejtett sebeket forinttal tömködjék, amíg lehet. Az új konstrukciós betétgyűjtés növeli a jelenkori likviditást, az épp lejáró szerződéseknél így a hitelkihelyezések biztosabban folyósíthatóak (pánik elnapolva). Viszont, hogy mi történik 2035-ig, azt még ők sem tudhatják, ezért könnyen ígérnek a végtelenbe.

A korrektség kedvéért: kimaradt, hogy egy nagymértékű hitel- és betéti kamat emelkedést elvileg ők is lekövethetnek egy új konstrukcióban, magasabb kamattal és bónusszal (megemelt THM mellett).

A Fundamentának annyi az előnye, hogy sok lakáscélú megtakarításra vágyó fejébe sikerült már évekkel ezelőtt az alábbi képletet bevésni:

Lakástakarék=Fundamenta

A csordaszellem hajtja tovább a sztorit mert sokan nem olvasnak utána, hogy a feltételek már jócskán megváltoztak.

"Ő csak azon tud pénzt keresni, ha lényegesen kevesebb kamatot fizet a megtakarítóknak, mint ami hitelkamatot beszed a hitelfelvevőktől. (A bankok is pont így csinálják.)" a kereskedelmi bankok a nemzeti banktól is tudnak forrást szerezni, 0.1% kamatra, nem? Elvileg nincs szükségük betétesekre, de a betőtesek pénzéből tudnak állampapírt venni, így 0 kockázattal 4.9% kamatra tehetnek szert. Nem így van?

@maki

0,1% -ra nem kapnak, még euróba se, forintot meg tuti nem.

MÁP+ és PMÁP csak lakossági ügyfeleknek érhető el, intézeti befektetőknek ennél lényegesen rosszabb kamatok érhetők el (legutóbb 2,2% körül vitték a 10 éves forint kötvényeket).

@Kiszamolo

A legnagyobb hazai pénzügyi portálon jött a hír, hogy megvan az első külföldi szolgáltató aki nyújt magyar TBSZ-t.

De ebben a formában nem igazán értem hogy minek (drága, rugalmatlan ...)

portfolio.hu/befektetes/20201215/az-elso-kulfoldi-tbsz-szamla-megerkezett-461724

finax.eu/hu

Maki nem így van, mert a ker. bankok csak rövid futamidőre és értékpapír fedezettel tudnak 1,85%-al hitelt felvenni az MNB-től és nem vehetnek a lakossági 4,9%-os papírokból.

"a régi szép időkben, amikor ez még az adófizetők pénzéből volt."

Bár nekem nem volt szimpatikusak a lakástakarékok, de most visszagondolva nagyságrendekkel jobb volt, mint jelenleg, amikoris ha van 3 milliód, kapsz még 3-at. Volt neki egy kis hangyanevelési célzata, szépen teszel el havonta egy kis pénzt, amire kapsz egy kis támogatást (amúgy röhejes évi max 72ezer forintot) amit majd pár év múlva egy kis lakásfelújításra fel tudsz használni (a vásárlás ilyen kis összegeknél esélytelen) És akkor ez került marha sokba az adófizetőknek... A mostani bezzeg sokkal jobb lett, vajon ez sokkal olcsóbb lesz az ADÓFIZETŐKNEK??

@lunda "és nem vehetnek a lakossági 4,9%-os papírokból." és mi akadályozza meg őket abban, hogy strómanokon keresztül vásároljanak? Itt jegyzem meg, ha esetleg egy kereskedelmi bank strómant keres, milliárdonként 0,1%-ért állok rendelkezésükre 🙂

@maki

Amiről itt beszéltek azt a lombard hitellel nyomták egy ideig. Bank szerzett pénzt 0,1%-on, adta a hitelt 3%-ért, emberke MÁP+-t vett 5%-ért. Mindenki nyert, kivéve az adófizető.

Szólt is az állam egy idő után, hogy nem kellene.

Mi még a határidő lejárata előtt kötöttünk a párom és magam nevére, havi 20-20.000 Ft-ot utalunk rá. Az a megéri kategórián belül van? Felmondhatom bármikor a szerződést és hozzá tudok jutni a pénzemhez?

Köszi!

@a-profi Értem én, amit mondasz, csak azt nem értem, hogy ha az államnak nem tetszik, hogy az állampapírokat úgy használják, ahogyan az értékpapírokat általában szokták (pl. lombard hitelezésre), akkor miért értékpapírok kibocsátásával akarja finanszírozni az államadósságot? Akkor a MÁK tegye lehetővé a lakossági betételhelyezést, magas betéti kamattal és esetleg lekötési lehetőséggel. Így nem kellene szórakozniuk azzal, hogy az állampapírokat "értékpapírtalanítsák".

A MÁP+ "hátránya", h egy összegbe kell betenni/lekötni a pénzt.

Olvasva a fórumokat és banki hirdetések alatti hozzászólásokat, a lakosság jó nagy részének a 20% önerő felmutatása se megy a mai lakás árakhoz...

A lakástakaréknál havi befizetésekkel, aprénként lehet gyűjteni az önerőt (maguknak vagy már a gyerekeiknek).

Anno nekem is így jött össze az első kecóra való önerő (szülői előrelátás).

Ezért gondolom, hogy nem feltétlenül érdemes összehasonlítani a MÁP+ -al.

Más megtakarítási forma létezik, ahol havi befizetésekkel lehet gyűjteni?

@h-peter

"Főleg mióta a postán is lehet venni nyomtatva…időseknek nagy segítség)"

Ezt sosem értettem. Komolyan. Mármint értem, csak megérteni nem tudom 🙂 Azt ugye tudjátok, hogy ezek a nyomdai papírok szépek, bekeretezhetőek, de ha elégeted sincs baj, mert ugyanolyan számlapénz van mögötte, csak ez "szebb". Nekem ez teljesen feleslegesnek tűnt, mikor bevezették, hiszen a számlád egyenlegét fiókban megkapod nyomtatva, ha kéred... Ellenben rengeteg macera, a költségei hatalmasak, biztonsági papírra nyomják, fuvarozzák, szigorú elszámolás, stb... A Postának jó, szerintem részben ezért is van...

És mégis aránylag jól megy. Tehát igény van rá.

A nagyon régi iskolai "bulikra" emlékeztet, amikor a kirakodóvásárra otthon győzködtek (10 éves lehettem), hogy áruljak gesztenyepürét (tömb megvesz, ledarál, tejszínhabbal). Utáltam, de messze az ment el a leggyorsabban 🙂 Azt sem értettem 🙂

@dddd Jelenleg az van, azaz januártól egéz pontosan, hogy ha van 6 milliód, 3-at visszakapsz, de a felét munkadíjra kell költened a 6 milliódnak.

Nekem van meg a hoskorszakbol ltp-m, tobb is. Kb 1 es 2 ev mulva jarnak le a 4 eves futamidok viszont kozben elkoltoztem es euroban gondolkodom. Amiota eljottem a forint esett kb 10%ot eurohoz kepest es mivrl nincsrn magyar lakcimem igy a szuleimet bevonva a magyar cimukkel tudnam felhasznalni bonuszokkal a penzt. A deviza kockazat egy dolog, az okoskodas es "szamlagyartas" masik. Afele hajlok h mindegyiket felmondjam es keresek valami etf-et.

Kinek mi a velemenye?

@peter

Miért is kéne MÁP+ -nál egyösszegben lekötni a pénzt ??

MÁP+ -nál hetente van új sorozat kibocsátás, 1Ft -os címletekben, bármikor bármekkora összeggel be lehet szálni (MÁK-nál legalábbis).

@peter "Más megtakarítási forma létezik, ahol havi befizetésekkel lehet gyűjteni?"

Ez bizony jó kérdés. Cetelem megtakarítási számlára lehet utalgatni havonta, de nincs túl sok kamat (pláne kamatadó után). Állampapírt lehetne venni, de ugye havi megtakarításnál a TBSZ nem játszik.

Félig off: jövőre lesz 4 éves a Fundamenta ltp. megtakarításom (10 éves a módozat egyébként). Ki szeretném venni, a legutóbbi hírek szerint a lakásfelújítós buliban is el lehet sütni a számlákat. Kérdés, hogy a kiutalás 90 napjával együtt kell a 4 évnek meglenni az állami támogatásra való jogosultsághoz, vagy a 4 év letelte után kell kérni a kiutalást a szerződés felmondásával?

@NAR:

Miért kellene a TBSZ-nek játszania? Már jó ideje kamatadómentes az Állampapír TBSZ-től függetlenül. Vagy esetleg arra gondolsz, hogy úgy nem lehet hozzányúlni x ideig? Arra jó lehet.

Más: Nem olvastam még utána, és először meg akartam kérdezni, vajon a lakáshitel ingyenes előtörlesztése erre a konstrukcióra is érvényes-e, mert az még egy előnye lehetne. Aztán utánaszámoltam, hogy a legrövidebb idővel (6 év 10 hónap) havi 100.000-et félretéve összejön 8.600.000 Ft. És már itt, az előtörlésztési díj 1% (86.000 Ft) vs számla nyitási díj (200.000 Ft) sem jön ki a matek. Ha csak Cetelembe rakom be ezt a 8.200.000 Ft-ot, akkor is kapok rá 250000 kamatot a jelenlegi kamatszinten is, de az akár nőhet is a 6 év alatt, míg a Funda nem. Tehát még ez is kiesik. Hát, tényleg megéri a hülyének (is).

@szabolcs időseknek jó, mert bemennek postára, beviszik a pénzt ha kell meg kiveszik, úgyis mennek arra eleg gyakran 🙂

Sokuk fél vagy már 70 felett nem túl fogékonyak az államkincstár online felülete iránt. (Tudod az informatikában szerintük 2 betűvel ellophatják a pénzt, ügyfélkapu kell, ilyen jelszó, oda kattints..) egyszerűbb a papír nekik. 🙂

@orakulum pont most voltam hasonló helyzetben, otp ltp-ben 45. Hónapban fel lehetett mondani, felmondási díj nélkül. Nyílván az utolsó év kamata így részarányos lesz. (54k Huf 9 hónapra)

Rókáéknál kicsit bonyolultabb volt ismerősömnek..ott ki kell várni a 48 hónapot + 3 hónap kiutalást... (valamint ha 48 hó előtt akarod felmondani ha volt kedvezmény nyitásnál azt is ki kell fizetni)

Korrekt cég a róka...:) (természetesen apróbetűben aláírtad, a szép kiemelések árnyékaban)

Kicsit más téma de Fundamenta:

Lakáscélra szerettük volna kivenni a megtakarításunk. Lejárati idő előtt, így fel lett mondva 2db szerződés 30 napos kifizetéssel, 3% sűrgősségi felárat vállalva.

31. napra sem utaltak, telefonon panaszt tettünk, hogy nem teljesítették a 30 napos határidőt, így nincs miért levonni ezután a 3%-ot.

Kb. 2 napra rá utaltak, nem vontak le semmit. Sőt még levélben külön elnézést kértek.

Szóval ez egy "pozitív" példa, de amúgy mostanában nem sok jót hallani róluk...

Az megvan, hogy mai napig ha az online felületen adatot módosítasz akkor postai levélben értesítenek, hogy tudomásul vették és elvégezték a módosítást! Nem kellene takarékosabban gazdálkodni? Én azt látom képtelenek alapvető önkritikát gyakorolni. Nagyon gyenge lehet a felsővezetés. Ahogy pedig szívatják az embert kifizetéskor, azt már le se írom. A legjobb az volt, mikor még azt is megkérdőjelezték, hogy a ház az én nevemen van vagy sem.

@dddd

Hibás okfejtés. 1. @bobo-az-igazi jól leírta.

2. Nem a 72.000 huf a lényeg. Hanem az évi 7% hozam. A kamat több, de van számlanyitási/számlavezetési díj. Minden 1Mill-re kapsz 4 év alatt 25% ot. Ez egy jó üzlet, csak elég szerződést kellett kötni, minden 4. évben. Akkor jött ki a max nyereség. Pl ha volt jelentős hiteled, a fundival le tudtad építeni. Komplett kecó vásárláshoz anno (2000-2010) elég volt 30% önrész. Mondjuk 15Mill. Ez 2 x 4éves 6db szerződesből (havi 120.00huf 4 évig x 2 ) simán összejött. A maradék 70-50% hitelrészt meg felvetted 15-20évre forint alapon. Na ma már komplikáltabb a 1mill negyzetméter ár miatt 🙂 A fundi egy jó kis gazdasági időgép volt amit az adófizetők üzemeltettek.

"Figyelem: FIREFOX böngészővel gondod lehet a hozzászólás elküldésével."

Véletlen? 🙂

Jó volt ez én nagyon szerettem. Én értem h az adófizetők pénze, meg egyebek, de kiszámítható volt.

4-5-6 is futott egyszerre közeli hozzátartozókra, majd időzítve hol hitelbe törlesztettük, hol lakás önerőbe használtuk.

Sajnos olyan tipus voltam aki így tudott megtakarítani csak. Máskülönben mindig kitaláltam mi kell, aztán fel lett "törve" a megatkarítás, de ehhez nem lehetett hozzájutni, korlátozva volt a felhasználása.

Ennek és párhuzamosan a kiszámoló blognak hála, mára sokkal magasabb szinten "űzöm" a megtakarításosdit.

🙂

De a funda nagyon hiányzik... Még van bent időben kötött, 2021-ben azokat is beszántom, ahogy lejárnak én sem látom biztosítottnak hogy az ezutáni években talpon tudnak maradni

H. Péter

2020-12-16 at 19:41

Ezt a részét érteném. De amit papíron megvehetsz, az más "konstrukció" (és a célja miatt mégis kb ugyanaz). Azt is megteheted, hogy most bemész a postára, nyitsz számlát személyesen, befizeted a cash-t, és kapsz róla egy A4-es fekete-fehér kivonatot, és nincs netkincstárad. Ezt a 70 éves is megteheti. Ehhez képest létrehoztak egy papír alapú máp+ -t, az összes formai kellékkel, biztonsági papírral, stb, ami azért csak berögzítésre kerül IT-ba is, hogy ez egy papír alapú máp+.

Semmi különbség egy 70+os számára sem, csak csicsás a papír, ellenben az előállítása, logisztikája, tárolása, nyílvántartása, rovancsolása, stb, az mind idő és rohadt sok pénz...

@Nbazs

2020-12-16 at 19:26

Eurós állampapír is kamatadó mentes ha nem TBSZ-re veszem?

@bobo-az-igazi

A negyede elég. Lásd allamkincstar.gov.hu/hu/lakossagi-ugyfelek/gyik

Ha a 6M-ból 1.5 a munkadíj, akkor már visszaigényelhetsz 1.5+1.5M munkadíj+anyag, így megvan a 3M

@orakulum

Meg kell várni a lejártát, kapsz kiutalási értesítőt ( nem kell megvárni, ha tudod, hogy lejár 12-én, akkor bemész másnap és intézheted, csak abban le van írva minden ), azzal vagy anélkül bemész, viszed a szükséges iratokat ( takarnetből le tudják kérni a földhivatali bejegyzéseket általában, ha olyan helyről vetted fel, olcsóbban mint amiért Te kapsz tulajdoni lapot ), aláírod, stb., majd ketyeg a 90 nap. A szokásos dolgokra kell figyelni, pl ha Te vagy a megtakarító de házastárs / nem kiskorú rokon nevére van, akkor Neki is be kell mennie, egyebek. Érdemes előtte természetesen érdeklődni, időpontot foglalni, ne hagyj otthon papírt. Ha felújítás, akkor 180 napod lesz számlázni utána

@szabolcs 70-80 évesek jó részének bankszámlája sincs, nemhogy netbankja, vagy ügyfélkapuja. Nekik az rögzült be évtizedek alatt, hogy a posta meg a bankfiók az elsődleges forrása az ilyen megtakarítási megoldásoknak, ahol ők fizikai pénzért fizikai bizonyítékot kaptak(kötvény, takarékbetétkönyv, stb). Az internetes megoldásokhoz nem értenek és a legtöbbjüknek már vagy kapacitása, vagy készsége sincs a megtanulásukhoz.

A netbankos világ nyu

Üdv!

Lakástakarék pénztárból lehet előtörleszteni babaváró hitelbe, ha a babavárót igazolhatóan lakáshitel végtörlesztésére vettük fel feleségemmel? (több mint 4 millió forint lakáshitel végtörlesztés)

Azért írom, hogy igazolhatóan, mert számlavezető bankunknál, ahol a lakáshitel volt, ott igényeltük a babavárót. Igényléskor jeleztük a bankban, hogy a lakáshitelt végörlesztjük belőle. Mi a végtörlesztéssel csökkentett összeget kaptuk meg a babaváróból.

Ppéter, szerintem nem, mert a babaváró szabadfelhasználású hitel, így annak kiváltására nem felhasználható.

Arra leszek majd kíváncsi hogy mi fog történni a Fundamentával, amikor 2022 novemberében lejárnak az utolsó pillanatban megkötött szerződések és egyszerre kb. százezer ügyfélnek kell kifizetni a pénzt....

Kedves Kiszamolo, ugye jól tudom, hogy ez a pént elvileg ki van helyezve hitelbe...?

@el-presidente Húha, valóban, borzasztóan rosszul írtam, tehát nem ha van 3 milliód kapsz 3 milliót; hanem ha van 6 milliód, visszakapsz 3-at. Végülis f*ngfűrészelés balról.

Tehát akkor a fundi évi 7% KŐKEMÉNY hozam. Akkor a mostanit hogy számoljam? 3 milla ami a befektetésem + 3 milla amit kapok? akkor 100%? vagy másképp 6-ból kapok vissza 3-at, akkor "csak" 50%??? ez a hibás számítás megfelelne? és akkor ez még több mint a kiszámított 25%!?! Hol a hibás okfejtés?

Persze jó lenne tudni, hogy mennyi volt, és mennyi lesz ezekre a támogatásokra a szumma állami költség- onnan lehetne elindulni hogy mi is érte meg jobban, bár az irány már látszik..

folti

2020-12-17 at 16:42

Miről beszélsz? Bemész a postára, és kérsz állampapírt. Gizike kitölti neked, aláírod, befizeted cashben, kapsz papírt róla, hogy van állampapirod. Ezt minden 70-80 éves megérti. Nem netbank. Hogy a papír, amit kapott nem dombornyomott, attól még papír.

És tájuil: a mai 70 éves, az a rendszerváltáskor 40 volt. Nem létezik, hogy nem látott még benkszámlát. Még őstermelők esetén sem.

@szabolcs igen, ok így szokták meg, és a posta meg jól megél belőlük.

Bankszámlát meg láttak, régen lehet hogy volt is nekik (csak mondjuk felmondták amikor a költségeket soknak találták mint kisnyugdíjasok/munkanélküliek), de pont a 90-es és 2000-es években még simán lehetett élni nélküle, főleg ha nem valami nagyobb cégnél dolgoztál, ahol már akkor is csak bankszámlára voltak hajlandóak utalni a fizetést. Nyugdíjasként a mai napig el tudod kerülni a bankszámlát.

Ismeretségi körömben is van elég nagy a szórás a nincs bankszámlája és mindent fizikai pénzzel intéztől, a van bankszámlája kártyával/netbankkal, de inkább a postán fizet sárga csekkel -ig.

@folti

Az a durva, hogy találkoztam 2014 körül olyan emberrel, hogy 30 éves, legalább 5 éve dolgozott már, MSc diplomás, és nem volt számlája, az amúgy fehér fizetését készpénzben kérte és kapta. Azt nem tudom, egyetemen hogy csinálta, mert ott volt egy rakás kisebb költség, amit utalni kellett.

OFF:

@folti "van bankszámlája kártyával/netbankkal, de inkább a postán fizet sárga csekkel -ig." Édesapám is így csinálja. Azt mondta, van ideje, a buszbérlet ingyen van, a banki utalás viszont pénzbe kerül. A sárga csekk befizetése ingyenes.

"folti

2020-12-18 at 10:31

@Szabolcs igen, ok így szokták meg, és a posta meg jól megél belőlük."

De a posta a demat papírokkal is ugyanolyan jól megélne, és a kisnyugdíjas is ugyanazt látná, csak nem színesben. Ezért nem értem, miért kellett bevezetni (ÚJRA!) a materializált változatot.

Mindegy, igazából nem akkora dráma, csak értelme nincs szerintem, de milliárdnyi légy nem tévedhet 🙂 És ez kb 300Mrd-os állomány, ha jól tudom.

BTW, ha már fundamenta: ugye tudjátok, hogy menekülés gyanánt ők is forgalmaznak lakossági állampípírt?

@dddd

Ez nem befektetés, hogy hozamot számolj rá. Kiadsz 6M-t, hogy visszakapj 3-at... Vagy ha gondolod, ilyen befektetést tudok még adni. 😀 😀

Ráadásul, ha elég gyorsan csinálod, évesítve lehet 500%-os hozam is.

@szabolcs

"Azt ugye tudjátok, hogy ezek a nyomdai papírok szépek, bekeretezhetőek, de ha elégeted sincs baj, mert ugyanolyan számlapénz van mögötte, csak ez “szebb”. Nekem ez teljesen feleslegesnek tűnt, mikor bevezették, hiszen a számlád egyenlegét fiókban megkapod nyomtatva, ha kéred… Ellenben rengeteg macera, a költségei hatalmasak, biztonsági papírra nyomják, fuvarozzák, szigorú elszámolás, stb… "

Ld. sárga csekk: ki kell nyomtatni, borítékolni, postázni, bemenni vele a postára, befizetni.. mennyi költséget számolnak fel csekkenként? 300, 500 Ft?

Töbnyire a nyugdíjasok használják, akik 100 Ft különbözetért már végigBKVznak a városon.

(Mert "ingyen" van a BKV, persze nincs ingyen - mások fizetik.)

@Karcsika : Igen, a PEMAP is az.

"A 2019. június 1-jét követően vásárolt Prémium Euró Magyar Állampapír kamatadó-mentes."

allampapir.hu/allampapirok/PEMAP

@dddd

Ne engem okolj, ha nem értesz a matematikához. Ha konok vagy megerteni miről beszeltem, akkor jó úton jarsz hogy tovabbra is tökfej legyel.

A sikereink korlátja sokszor önmagunk vagyunk 😉

A visszatérítes nem hozam, a kiadott 3misiből valami ingatalnfejlesztés lesz, de visszatéritik, tehát ingyen volt a fejlesztésed.

Nézd meg jelenleg mennyi a bubor. 4 éve jó üzlet volt a fundi, minden évben kerestél 7%ot a tőkéden. Ez nagyon jó kockázatmentes hozam. 10mill 4év alatt 3mill-t hozott, csak elég szerződés kellett hozzá.

Ennél egyszerűbben nem tudom elmagyarázni. A kerdéseidet meg olvasd vissza, tombol benne a düh és az ostobasag.

Tudom az én személyes szoc problémám, de én megszívtam rendesen a lakástakarékkal (és erről nem is ők tehetnek).

5 éve nyitottam 2 db 4 éves gyűjtögetésű Fundamentát, annak reményében, hogy lejáratkor veszek belőlük egy lakást. Amilyet tudtam volna venni belőle akkor, ahhoz most az összegyüjtött megtakarításom a felét se fedezi.

Szóval az akkori állami támogatás miatt belementem, amit már bánok, mint a kutya. Akkor ha hitelből megveszem a lakást, kedvezőbben jövök ki, mint most a Fundamenta melletti hitel felvételnél.

Persze ezért a lakásárak elszabadulása a felelős, de a döntésem a fránya támogatási haszon miatt volt. 🙁

@el-presidente Akkor konokul leírom ismét, hogy az a problémám, hogy míg a lakáskassza gyűjtögetésre, megtakarításra ösztönzött (amit itt az egyik hozzászóló is leírt, hogy anno csak így tudott takarékoskodni) a helyette létrehozzott rendszerek a NOK, valamint a felújításra elérhető 3 millió támogatás egyáltalán nem. A másik problémám, hogy évente szerződésenként max 72000 forint támogatás járt, leghamarabb 4 év után lehetett a pénzhez jutni míg az új támogatásnál sokkal rövidebb idő alatt járhat 3 millió. Ez megint nem segíti az előregondolkodás, jövőtervezést, hanem tovább erősíti az élj-a-mának életérzést. Köszönöm a tökfejezést, tisztában vagyok vele, hogy a visszatérítés nem hozam, de azt talán mindenki érzi, hogy a 72e ft nem egyenlő a 3 millióval... Az állam kb 70 milliárdot tolt az ltp-kbe, mennyi lesz ennek a támogatásnak a költsége? A személyeskedést pedig tarts meg magadnak!

@karcsika : az én értelmezésem szerint a PEMÁP kamata adómentes, de amint visszaváltod forintra az EURO-t, a keletkezett árfolyam nyereség után adózni kell. Javítsatok ki, ha tévednék...

tom, nem váltod vissza forintra, euróban utalják ki. Ha bármikor adózni kellene utána, ha realizálod az árfolyamnyereséget, de azt úgysem látják, mikor történt.