Írtam már arról, hogy egyre több nyugdíjas kényszerül hitelt törleszteni a nyugdíjából. Ennek több oka is van: túl hosszú futamidejű hitelt vett fel, túl nagy házat vásárolt, ha megszorultak, sokan a házukra vettek fel szabadfelhasználású hitelt "majd gyorsan visszafizetjük valahogy" felkiáltással. Erről cikk itt: Nyugdíjas adósok

Most adott ki a New York Federal Reserve egy új jelentést, amiben mindezt szépen grafikonon is ábrázolta:

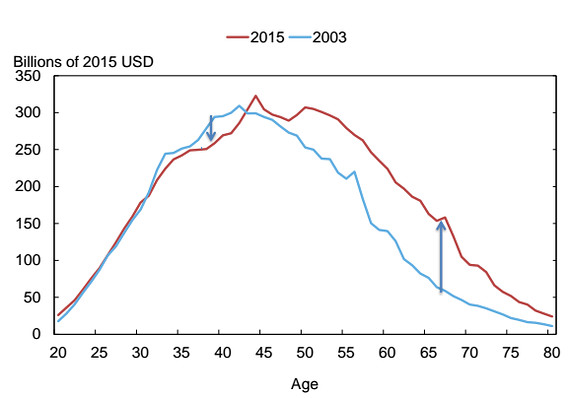

Miközben a 30-as, 40-es éveikben járók kevesebb hitelt vesznek fel, mint 2003-ban, addig az idősek sokkal jobban eladósodnak, mint 12 éve tették.

A 39 évesek 12%-kal kevesebb hitelt halmoztak fel, az 50 éven felüliek 59%-kal több hitellel rendelkeznek, mint 12 éve. (Ezen belül is a most nyugdíjba vonuló 67 évesek 169%-kal több hitellel rendelkeznek, mint 2003-ban.)

Az idősödő társadalmon túl a jelentés szerint a fiatalok már nem kapnak annyira könnyen lakáshitelt a bankoktól, mint 2003-ban, így nem is tudnak annyira eladósodni és sokan közülük a sokkal nagyobb összegű diákhitelek miatt nem is annyira rohannak további nagy összegű hitelt felvenni.

Mindeközben az idősebb generáció a csökkenő kamatok miatt már nem tartja annyira fontosnak gyorsan visszafizetni a hitelét. Így a 65 éves korosztály 29%-kal több autóhitellel, 47%-kal több jelzáloghitellel és 886%-kal több diákhitellel rendelkezik, mint 12 évvel ezelőtt. (Elég meglepő, hogy ebben a korban még mintegy 900 dollár az átlagos diákhitel nagysága.)

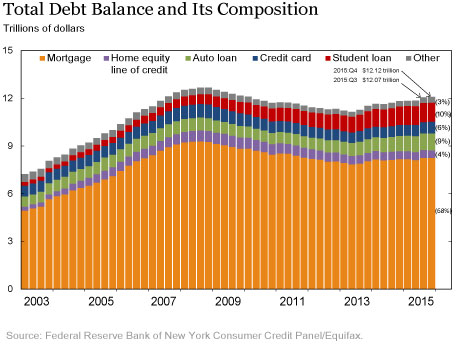

Az alacsony kamatoknak hála már majdnem sikerült újra elérni a 2008-as összeomlás előtti eladósodottsági szintet, ráadásul a növekedést főleg a diákhitel és az autóhitel generálta:

Öröm az ürömben, hogy az alacsony kamatok miatt a nemteljesítő hitelek aránya is alacsony. Hogy mi fog történni akkor, ha a kamatlábak egyszer elindulnak felfelé, majd meglátjuk. (A 2008-as összeomlásnak is az oka a túl nagy alapkamat-emelkedés volt.)

Sok ott a pap, és holtig tanulnak. Emellett a fiatal diáklányok is vonzhatják a vén kecskéket.

A jelnetes 6. slide-ja alapjan kb. 3-5 evvel idosebben erik el ugyanazt az eladosodottsagi szintet ezer USD-ben, mint 2003-ban. Ez nekem azt mutatja, hogy 30-35 eves korig ugyanazon adossagallomany kevesebb per fo adossag eseten tobb adossal erheto csak el. Ami viszont eleg szomoru eredmeny, mivel egyre tobben adosodnak el, mint 2003-ban, igaz kevesebb hitellel, de ez nem azt mutatna, hogy penzugyileg tudatosabbak lennenek. A hitelek osszetetele alapjan meg meg aggasztobb, hogy fogyasztasi hitelekkel van tele. Lesz itt meg boven problema idos koromra a mostani fenntarthatatlan eletvitel miatt.

Elsőre azt hittem volt egy "felelőtlen generáció" aki szimplán idősebb lett ezért arra tolódott el a hitelállomány, de megint naiv voltam.

Lehet most nagyon demagóg leszek, de nem az lenne társadalmi szinten a hasznos ha csak fix kamatozású hitelek lennének?

Magasabb lenne a kamat ezért kevesebben vennék föl, ám feltehetően jóval kevesebb lenne a bedőlt hitelek aránya.

Hol a bibi? 🙂

Egyreszt sokszor nem maguk miatt adosodnak el, hanem a gyerekeiket probaljak valahogy elinditani az eletben, sokszor az ingatlan onereje a szulo altal felvett hitel.

Masreszt ez mar az az idos generacio, aki mar nem tapasztalta meg a haboru nelkulozeset, es ez latszik is a gondolkodasan.

Vegul pedig sokszor ott van mogotte, hogy amig ket nyugdij van addig meg ugy ahogy kijonnek, de mikor az egyikuk elmegy, a masodik mar nem tud kijonni egyedul a nyugdijbol. Meg ugy sem, hogy altalaban a nyugdijas korosztaly zomere mar a tehermentes sajat ingatlan a jellemzo. Azok helyzetebe akik lakbert fizetnek nyugdijbol, belegondolni is rossz.

@nandi : Az, hogy ez mar megint a paternalista iskola valasza lenne, miszerint a josagos es bolcs Allam-Atya kezen fogva vezesse az o hulye gyereket, es ne engedje leterni a szamara udvos utrol.

Arrol kellene vegre leszokni, hogy a sajat felelotlensegukbol bajba kerult embereket mindenaron meg kell menteni. Kezdetnek lehetne mindjart feltetele a szavazojognak, hogy nem allhat fenn koztartozasa valakinek...

Azért annyit látni kell, hogy az USA piaca más. Ott a lakáshiteleket akár generációkon át fizetik, egymásra örökítve a tartozást. Mások a társadalmi-szociális elvárások is, kint pl. a hitelkártya must-have kategória, az autó pedig a legnagyobb városokon kívül a tömegközlekedés teljes hiánya miatt szintén alap, és szinte bárkinek elérhető. Az ingyenes felsőoktatás is meglehetősen ismeretlen.

@tibor azért az kicsit erős lenne. éppen a legiskolázatlanabb rétegnek nincs köztartozása, hiszen se munkája, se hivatalos bevétele. másrészt köztartozást jogosan vagy jogtalanul manapság pillanatok alatt össze lehet szedni (lassan ott tartunk, hogy a telefonszámla is adók módjára behajtható...), ellenben reklamálni hosszú hónapok, évek.

@tibor

Hat ezzel nem gyoztel meg, mert epp azt lehetne megelozni ezzel hogy meg kelljen menteni oket. (Szemben azzal amikor arfolyamgatat meg hasonlo marhasagokat csinalunk)

Nem epp az lenne az Allam szerepe a szabalyozassal h stabil kiszamithato kornyezetet teremtsen?

Epp ahogy nem szabad engedni hogy csalard modon bovlikat aruljanak megtevesztessel, el kellene kerulni h kockazatos hitelt adjanak latszolagos elonyokkel.

Egy erettsegit vegzett embertol en nem varnam el hogy felmerje a hitele arfolyamkockazatat, alapkamat valtozas kockazatat stb. (Azt igen h felmerje az adott torlesztot tudja-e fizetni de sajnos meg ez sem megy)

Ellenben a bank fel tudja merni es igy a hitelfelvevo szamara erzekelheto modon (magasabb de fix kamattal) beepitheti a kockazatot.

@tibor

A szavazat feltetelekhez kotesevel az a baj h ki dontse el mi legyen a feltetel. Es ha egyszer elkezdjuk feltetelekhez kotni, konnyen elszaladhat a lo es volt-nincs megcsak demokraciahoz kozeli allapot sem.

(Megha bizonyitottnak erezzuk is, hogy jelenleg is tavolodunk)

De sztem ez elegge off topic.

@nandi

Nem foghatod meg mindig minden helyzetben a gyerek kezét, a gyereknek önállósodnia kell, különben az első adandó alkalommal bajba kerül. Hozhatsz ezernyi szabályt, hogy aki hülye, ne égesse meg magát, de alkalma mindig is lesz erre, ellenben ha mindig minden döntésének vállalnia kell a felelősségét, akkor vagy ő, vagy mások tanulnak belőle, és idővel egyre többen válnak felelős döntéshozóvá a saját életükben. És ez nagyon nem azon múlik, hogy csak érettségije van vagy diplomája.

@tibor

Akkor ha rajta vagy a Kubatov listán, a választás előtti napokban fogsz kapni egy levelet, hogy X összegel tartozol a NAV-nak, a fellebbezésedet 30 napon belül bíráljuk el.

Ha ugyanezt diplomához kötöd, akkor az egyetemre szólnak le, hogy kit nem szabad átengedni.

Ha adózáshoz kötöd, akkor a bejelentett állás lesz privilégium

"Mindeközben az idősebb generáció a csökkenő kamatok miatt már nem tartja annyira fontosnak gyorsan visszafizetni a hitelét."

Esetleg össze lehetne vetni a grafikont egy demográfiai elemzéssel, miszerint az eladósodott nyugdíjasok hány százalékának van örököse. Amíg tudja törleszteni a hitelt a nyugdíjából addig nincs probléma. Ha meg nincs örökös, akkor (az adósnak) tökmindegy, hogy hány százezer dollár tartozás marad utána a halála után. (Bár ez inkább Japánban lehet akutabb probléma.)

@Nandi: az a baj, hogy aki tisztaban van a kockazattal es vallalna is, mert kesz erejen felul is aldozatot vallalni azert, hogy kitorjon a helyzetebol, azt kotne meg, ha mindent "hulyebiztosra" lekorlatoznak.

Mar igy is igen nehez feljebb lepned a tarsadalmi osztalyodbol, de ha meg nehezebbe teszik, akkor azokkal szurnak ki, akik tenyleg megfeszitett modon keszek lennenek sporolni azert hogy az o gyerekeiknek mar konnyebb legyen.

Mint az en csaladom: nagyapam ontodei vasmunkas volt, dolgozott allandoan, nyari szabadsaga az volt hogy elment a teeszbe aratni, plusz estenkent meg muvelt ket kertet.

Apam mar el tudott vegezni egy erettsegit ado szakkozepet es munka mellett egy technikumot. Szinten eron felul vallalt hogy en mar felsooktatasba jarhassak elsokent a csaladbol. Mi a nullabol, a legszegenyebb melosretegbol jutottunk ide ahol most vagyunk, es most en jonnek.

Az orokos reszet viszont nem ertem, nem ugy van mashol hogy az oroksegrol le lehet mondani, igy nem orokol az ember adossagot? Ennyi a teendo es kesz.

Ha meg van mit orokolni ugy hogy pluszban legyen az illeto, akkor ne sirjon, fizesse ki abbol es meg ugy is jol jar.

@zabalint : jo, akkor altalanosabban fogalmazok: a folyton "megmentendoket" kellene valahogy kizarni a valasztojogbol.

Vagy valahogy nevesiteni es atlathatoan, fuggetlen auditor szervekkel ellenorizetten nyilvanossagra hozni hogy pontosan mennyi ado milyen jogcimen kerult beszedesre, es mire lett koltve. Nade ilyen talan meg Svajcban sincs, nemhogy nalunk almodjon rola az ember.

@tibor : Én simán kizárnék mindenkit aki nem fizet SZJA-t. Mondjuk az előző választás óta minden évben legalább évente 1 Ft-ot. És természetesen semmilyen segély, nyugdíj, stb. nem számít. (És kizárnám a milliós adótartozókat is)

Nehogy már az döntsön a közös pénzek felhasználásáról aki nem tett bele semmit!

Már csak azért sem, mert azokat lehet megtéveszteni a legjobban, és így is - úgy is ők fognak a legtöbbet kapni.

Egyébként a nyugdíjasokat is kizárnám ugyanezen okból, mondjuk a nyugdíjba menés után 5-10 évvel legkésőbb. (de akár rögtön)

Röhejes hogy kb. 1-2 millió ember által összedobott pénz soráról 8 millió dönt.

Azt még nem tudom hogy a közalkalmazottakkal mi legyen, de arról is elgondolkodnék...

(A bejárónőmnek se engedem hogy beleszóljon a pénzügyeimbe, ugyanakkor a közalkalmazott mégiscsak dolgozik és adót is fizet, akkor is ha igazából a jobb zsebből a balba pakolás...)

@tibor

Ne haragudj, tudnad kicsit konkretizalni?

Nekem ezt most kinai volt.

Mi a kapcsolat a lakossagi hitel es a tarsasalmi osztalyok kozott?

Ha mondjuk diakhitelrol van szo azt meg ertem de sztem amugy sem az volt a kozponti tema.

Az hogy eron felul vesz fel valaki lakas, auto, plazmatvhitelt a pillanatnyilag alacsony kamatszint mellett (hogy tobbet mutasson magarol) amit a nem vart emelkedes utan nem tud kifizetni, vagy elete vegeig tarto adossagcsapdaba loki, hogy segitene a tarsadalmi feljebb lepesben? Ezt nagyon nem tudom osszekotni azokkal amiket irtal. Mintha valami egeszen masra gondolnank...

@zabalint

"És ez nagyon nem azon múlik, hogy csak érettségije van vagy diplomája." Ebben maximalisan egyetertek, rosszul fogalmaztam.

A masik reszet is ertem, csak szerintem eleg idealista dolog az emberek 10-20%-anal tobbtol azt varni hogy ilyen hitelkockazatokat felmerjen. Egesz eddig mindenki ugy allt hozza h ha annyi a torleszto akkor annyi. Talan most valtozott a szemlelet (sztem csak par evre) de ugy erzem ossztarsadalmi szinten mar most is tul nagy arat fizettunk tanulopenznek.

@nandi :

Nem csak a diakhitel, hanem sok mas hitel is lehet hasznos.

En azt szoktam mondani, hogy azok a jo hitelek, amik :

- koltsegcsokkenest

- vagy jovedelemnovekedest

okoznak. A tobbire nincs szukseg.

Ha szigoru a rendszer, akkor teged megvedenek a "jo" hitelektol is, vagyis nem tudsz beveteltnovelni ( pl valalkozni ), vagy kiadastcsokkenteni ( beruhazni ).

Erre a legjobb pelda talan a hitelkartya. Ossztarsadalmi szinten megerne betiltani, de lenne egy szuk reteg ( kb 10% ) , akik veszitenenek vele.

Es ha a szabadfelhjasznalasu jelzaloghitelekre gondolsz, akkor azokat felhasznalhatod jo celra is.

Najóvan, először úgy fogtam fel, hogy az adósok nőben adósodtak el. 😀

Tibor ez egy USA statisztika, vajon milyen háborús nélkülözést tapasztaltak a régi

öregek? A függetlenségi nem ér...

@tibor "jo, akkor altalanosabban fogalmazok: a folyton “megmentendoket” kellene valahogy kizarni a valasztojogbol."

Remek ötlet, másnap Magyarországot zárnák ki az EU-ból és am block a civilizált világból. De még előtte elsöpörné a népharag a kormányt, aki kitalálta.

Amúgy értelek én, csak nem értek veled egyet. Ideje lenne a népet egy kis felelősségtudatra nevelni, és kiverni a fejekből a kádári örökségnek köszönhető mentalitást. Félek, hogy a CSOK-os hitelfelvételi láz is kitermel majd egy újabb réteget, akiket 20 év múlva meg kell menteni az adófizetők pénzéből. De az alapdilemma továbbra is: minden olyan politika bukásra van ítélve, amely radikálisan tudatosabb pénzügyi döntésekre ösztönözné az embereket.

@nandi : na de ki mondta hogy nem birja visszafizetni es hogy eron felul venne fel? Epp azt mondom, hogy mindenkinek mas az "eron felul", van aki fegyelmezetlen, elveri a penzt, es 20%ig eladosodva is kepes csodbe menni, van aki fegyelmezett, beosztja, es 40%ot is siman bir. Ki-ki hadd dontse mar el, hogy neki mi az "eron felul". Ha tobb generacio hajlando nelkulozni azert hogy az utanuk jovonek mar jobb legyen, akkor miert kell ettol eltiltani oket?

@janos82 tipikus kolsegcsokkentesi pelda lenne az ingatlanhitel. Jelenleg 1800 euro a lakberem. Ez egy allando koltseg. Ezt lecserelnem egy 1400 euros torlesztore, vagyis a koltseg csokkent 300 euroval havonta. Ehhez kepest elenyeszo ami novekszik, mert engem terhel majd a felujitas koltsege (mar ha akarok egyaltalan felujitani..), de legyen akkor havi 200 a plusz. Meg igy is ott vagyok, hogy 1800at csokkentenek 1600ra.

De a bank azt mondja hogy NEM. Csak 1000-et enged, 1400 "sok". Az, hogy most is 1800 es gond nelkul, nem zavarja.