A cikk 3 éve frissült utoljára. A benne szereplő információk akár elavultak is lehetnek.

Egyre több ügyfélnek van partnerbankos befektetése, hála a szorgos ügynököknek. Minden jó és szép, egy megbízható, nagy és ismert osztrák bank szakértő gárdája kezeli az ember pénzét, hátra lehet dőlni, minden rendben van.

Azonban felmerülnek kérdések, amiket érdemes megválaszolni, mielőtt befektetésre adjuk a fejünket.

Az egyik ilyen kérdés, hogy kire bízzuk a pénzünket, a másik, hogy mennyibe kerül ez nekünk évente?

Kezdjük az első kérdéssel: mit tudunk a Partner bankról? Egyrészt nagyon-nagyon keveset, másrészt amit mégis sikerül előásnunk, az sem túl biztató.

Ha beírjuk a google-be a bank nevét, nem leszünk sokkal okosabbak. A saját oldalán, az ügynökök oldalán és a hasonló nevű cégek oldalán kívül nem kapunk sok találatot. (Azért ez már elgondolkodtató, mennyire ismert bankról is lehet szó.)

Megtudhatjuk, hogy 70 alkalmazottja van és ügynökökkel dolgozik, Magyarországon csak e-mailen keresztül elérhető, az alaptőkéje a nagyon szerény 7 millió euró (2 milliárd forint) és 17 ezer ügyfele van. 2 milliárd a minimumtőke, amivel alapítani lehet ilyen céget. (Forrás)

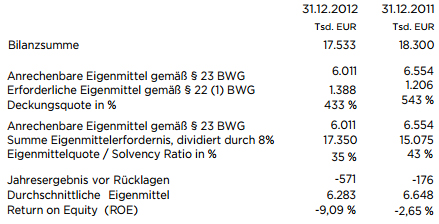

A bank saját oldalán a legutolsó pénzügyi jelentés 2012-es, így 2014 év vége felé. Mindegy, nézzük meg, hogyan teljesített a bank két éve.

Az év veszteséges volt, nem is kicsit, a saját tőkére vetített megtérülés -9,09% volt az előző év szintén minuszos 2,65%-a után. Vagyis két év alatt a saját tőkéjének közel 12%-át elvesztette.

A bank mérlegfőöszege (a saját pénze és a nála lévő minden egyéb pénz összege) 17,5 millió euró volt, vagyis 5,4 milliárd forint.

Ugye érezzük a számokból a cég nagyságát?

Ezzel még önmagában semmi baj nincs, idehaza is van sok picike brókercég, nálunk is hasonló a kötelező tőkekövetelmény egy brókercég alapításánál, így a tőkenagyságuk is hasonló, mint a Partnerbanknak.

Egy befektetési banknál (amilyen a Partner Bank), elvileg az ügyfélszámlákat a banki számláktól elkülönülten kell kezelni, ezért szintén elvileg nincs hatása a bank teljesítménye az ott tartott értékpapírra.

Csak azért nem árt tisztában lenni a cég méreteivel, mi is van a színes prospektusok mögött.

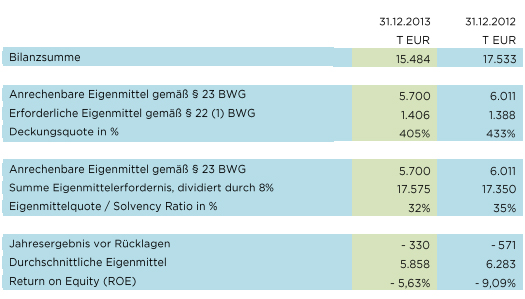

Update: közben csak meglett a 2013-as mérleg. Nos, újabb veszteséges év volt, további 5,63%-os veszteséget szenvedett el a bank és a mérlegfőösszeg is tovább zsugorodott 15,5 millió euróra. 2007 óta egyszer volt 1% feletti a tőkearányos megtérülés, akkor is csak 1,51%, 2010-ben. A többi évben vagy 1% alatti volt a nyereség, vagy veszteséges volt a cég.

Update: 2017 közepén a bank oldalán elérhető legfrissebb jelentés szerint a 2014-es év eredménye -4,16% volt, a 2015-ös évben már egy szerény +1,07% volt az eredmény.

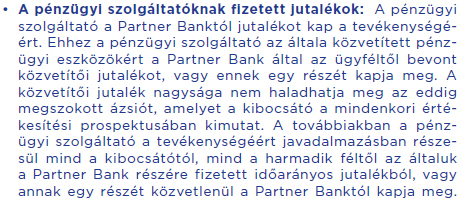

A Partnerbank termékeit ügynökök értékesítik.

Ez általában nem sok jót jelent a költségek szempontjából, hiszen az ügynökök összes költségét az ügyfelek állják, beleértve az ügynököknek szervezett jutalomutakat is.

Ha gondban voltunk a bank megismerésével, még nagyobb bajban leszünk, ha arra vagyunk kíváncsiak, milyen költségek mellett kezelik a pénzünket.

Vért izzadva lehet információmorzsákat összeszedni, milyen költségekkel is terhelik meg a számlánkat és miért. Az egész weboldalukat feltúrva -beleértve az ügyfélszámlába való belépést is- sem találunk sehol egy költségekről szóló tájékoztatást. Azért ez érdekes és nem tudom, megfelel-e ez a gyakorlat az előírt ügyfél-tájékoztatásnak.

Az első nagyon komoly költség a belépési díj, ami mint tudjuk, az ügynök jutaléka. Az apróbetűsből máshol ki is derül, hogy ezt nem adják vissza.

A legutóbbi ügyfelem egy nem túl nagy számla megnyitásáért 2.400 eurót fizetett, vagyis 744 ezer forintot. Ez azért elég meleg mindjárt indulásnak, nagyon hosszú évekig kell fialni a pénznek, hogy ezt ledolgozza, ha egyáltalán.

Az ügynök azt mondta, hogy ezután már nem is lesz más költsége, csak sajnos ez egyáltalán nem igaz.

Egyrészt belépve az ügyfélszámlába, jól látszik, hogy fél évenként felszámolnak 1% körüli díjat, vagyis évi 2%-ot. Hogy mire és miért, az "természetesen" nem derül ki az ügyfélszámlából sem. Költségek sor, oszt' jónapot.

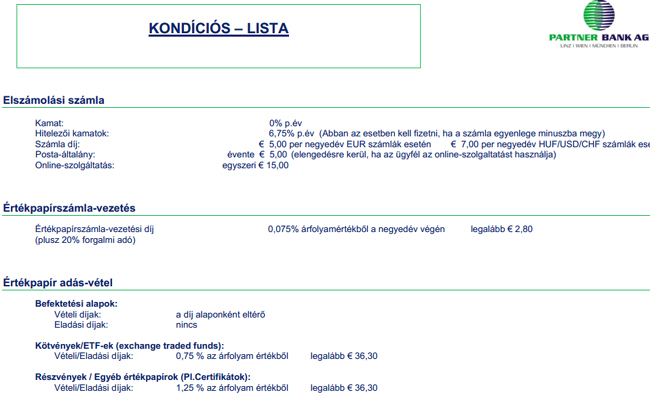

Egy régebbi kondiciós listán, amit fel lehet lelni a neten, látszik, milyen húzós költségek vannak a számlánkkal kapcsolatban.

0,35% számlavezetési díj, 20 euró évente számladíj, 0,75% vételi-eladási jutalék, de legalább 36,3 euró, részvényeknél egyenesen 1,25% ez a költség. (Összehasonlításul egy magyar brókercég árai: 0,2-0,3% vételi díj, minimum 7 euró és évi 0,1% számlavezetési díj.)

Update: szintén a Partner Bank tájékoztatása szerint ők nem kérnek indulási költséget (ettől függetlenül a velük együtt dolgozók ettől eltérhetnek), az alapok vételi költségének a meghatározása is a partnerei döntésétől függ, maximum 6%-ot kérhetnek. Az ETF és kötvény tényleg 0,75%-ért kerül megvételre, a részvény pedig 1,25%-ért. A portfóliókezelés éves díja maximum 1,9% A letéti számla éves díja 0,4%.

A költségek ezek szerint azért ennyire többfélék, mert az értékesítő cégek elég nagy szabadsággal számolnak vagy nem számolnak fel költségeket.

Azért az ilyen magas díjak gyorsan fogyasztják a hozamunkat minden évben.

Ezt még tetézi, hogy a bank nem csinál mást, mint közönséges befektetési alapokat vesz, aminek szintén van éves kezelési költsége, amit az alapkezelők számolnak fel, szintén átlag évi 1,5-2,5%. (Ez már levonják az elért hozamból (ezért hívják nettó hozamnak), így a legtöbb embernek fel sem tűnik ennek a nagysága, maximum az, hogy egy ugyanilyen helyre fektető ETF évente 2%-kal többet hoz. Na de hány ember néz ennek utána?)

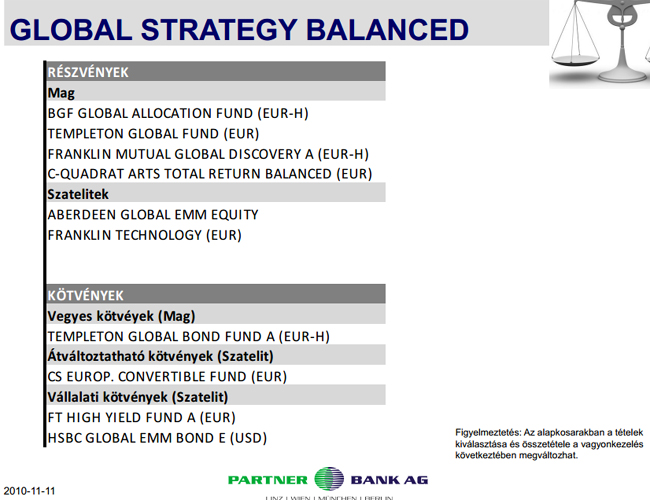

Az egyik választható csomagjuk az alábbi eszközökből állt egykoron:

Amint látjuk, csupa egyszerű (ám költséges) befektetési alap (fund), amit mi is bármikor megvehetünk magunknak. Templeton meg Aberdeen alapokat venni nem egy nagy művészet ám, bármelyik bankban megteheted, de ha még több kell, bármit megvehetsz, amit a világon valaha kibocsátottak. (Cikk: Így vásárolj külföldi alapokat.)

De ezen a költségen túl a Partner Bank még kaphat az alap kibocsátójától további 1,5% éves jutalékot is, amit vagy megtart, vagy továbbad az ügyfelet megszerző ügynöknek. Ennek költségét is nyilván az ügyfél fizeti.

A költségek nagyon megtépázzák a befektetésed hozamát. Még ha el is feledkezünk az elég combos ügynöki jutalékról (bár ér neked ennyit, hogy valaki házhoz jön?), akkor is az évi 3-4%-os költségek 20 év alatt már 70-90%-os buktát fognak jelenteni egy ugyanolyan, de alacsony költségű, ETF befektetéssel szemben.

Csak hogy vizuálisan is lásd: Egy 10 milliós befektetés 4%-os éves költsége 400 ezer forint veszteséget jelent évente. Húsz év alatt több mint tizenkét milliót a kamatos kamat miatt.

Vagy irgalmatlan sokat fizetsz az úgynevezett kényelemért (szó szerint milliókat), vagy megtanulod, hol és hogyan tudod megvenni te is ugyanezeket az alapokat (már ha egyáltalán ilyenekre van szükséged, mert ez sem biztos egyáltalán).

Olvasd el ezt a cikket az alapok költségeiről és ezt az ETF-ről.

Update: a cikk 2014-ben íródott az akkor elérhető információk alapján és a saját véleményemet tükrözi, mint minden egyéb írás is az oldalon. Ettől még te járhatsz jól a bankkal, esetleg sokat változhatott azóta, vagy vannak olcsóbb termékei. Ennek neked kell utána járnod és még véletlenül sem akarlak lebeszélni arról, hogy szerződést köss velük.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon. vagy RSS

Az ilyen cikkek miatt járok ide.

Szia,

hiányzik a "t" betű a címből

"Parnerbank: mit lehet tudni róla? "

Köszönjük a hasznos pénzügyi infokat!

üdv, András

A címben van egy elütés.

Szia, nagyon szeretem a cikkeidet, most viszont ledobbentem azon, amit irtal. Mit csinalnak megint maskepp Magyarorszagon? Miert kerul valami tobbszorosebe, mint Ausztriaban?

En allamvizsgazott vagyoni tanacsado vagyok, fuggetlen, tehat nem ugynok. Tobb bankkal dolgozom egyutt, annak fuggvenyeben, hogy mi az ugyfel erdeke.

A Partnerbank egy leteti bank, ahol elkulonitett vagyonkent taroljak ugyfelek ertekpapirjait.

A szamlavezetes negyedevente 9 Euro, tehat egy evben 36 Euro. A leteti dij 0,075 negyedevente, tehat 0,3%. Tobb koltseg nincs egy normal befektetesnel. Nem fuzodik erdekem hozza, hogy vedjem oket, de mar nagyon regen a szakmaban vagyok es allitom, hogy a legolcsobbak. Ezert valasztottam leteti banknak. A barmely mas koltseg, amit leirtal, biztos elofordul, de ez a teves tajekoztatasbol es esetleg az ugynokok plusz bevetelet szolgaltato osszegek.

A címben a cég nevéből hiányzik egy t betű.

Ó istenkém, itt (nem a blogon) hány ember van, aki mint a Bourbonok: sose tanul, sose felejt.

Nagyon-nagyon kéne a sulikban az a pénzügyi oktatás, na.

Bár akkor lenne egy rakás munkanélküli, legott, ezek a szerencsétlen ügynökök.

Az linkelt befektetési alapos cikkedben ajánlod az Erste hozamplázáját mint szolgáltatót. Ezzel kapcsolatban nekem nem világos, hogy ez a hozampláza ez mi? Mert nekem van Erste értékpapírszámlám, de annak a netes felületén sokkal kevesebb termék érhető el, mint a hozamplaza.hu-n látható. Ugyanakkor a honlap alapján ez a hozampláza nekem nem külön cégnek tűnik, hanem mintha az Erste Befektetési Zrt egy szolgáltatása lenne. De akkor az Erste Befektetési Zrt-nél levő értékpapír számlámon miért nem tudom ezeket elérni?

Azért a PB Magyarországon számos ügynökcéggel áll kapcsolatban. Valamint számos terméke van. Az én szerződésem teljesen átlátható költségszerkezetű. Négy összetevőből áll. Nem tudom, mit jelent a "nem túl nagy számla" nyitás, amihez 2400 euró volt a bekerülési költség. Nekem 20 000 euró számlához 830 euró volt. Ezen kívül negyedévente van 3 euró számlavezetés, 3,65% a befizetéseim után (tehát vegyük úgy, hogy a 20 ezer euró után még 730 az ügynökcégé, nem az ügynöké), továbbá 1,92% (áfás) vagyonkezelési díj.

Cserébe én havi 50 eurót vagyoni értéken megtakarítok, mely vagyont aktívan kezelnek, a fent említett költségeimen kívül nincs más. S ami számomra az egyik legfontosabb, hogy nem Magyarországon, ahol a törvényeket visszamenőlegesen szokták változtatni.

Valaki egyszer nekem is megemlítette ezt a nagyszerű befektetési lehetőséget. Ilyen mélységig nem nyomoztam utána, köszönjük, Kiszámoló. Az azért egyből látszott, hogy jól nem járnék vele, de hogy rosszabb mint az UL...

Miért gondoljuk, hogy ha egy pénzügyi szolgáltató (vagy épp a "tanácsadó" cég) osztrák/német hátterű, akkor ott jó helyen lesz a pénzünk, és olyan gazdagok leszünk, mint az itt nyaraló német/osztrák nyugdíjasok?

Most egyébként egy amerikai alapkezelőt ajánlottak, ahol a várható nyereség havi 5%!! Igaz, hogy ebből 40% az alapkezelő sikerdíja, de a 3% netto hozam is szép. (korrektül leírja a mail, hogy magas a sikerdíj, de ilyen zseniális befektetésnél megéri)

Mellesleg a német nyelvű részig elég lett volna elmenni a 2013-as év jelentése miatt.

@kridli Konkretan en sem tudom szerintem cask csinaltak egy Erste nevtol fuggetlen szolgaltatot. Amikor utoljara neztem szinte tok ugyanaz a dijszerkezete a kettonek.

Azzal viszont vitatkoznek hogy a Netbroker meg a HP kozott tul nagy kulonbseg lenne. Netbrokeren is van vagy 700 alap, HP is akorul nem?

(Megjegyzes: ha esetleg neked a Netbrokeren cask az Erste-s alapok latszanak akkor az azert van mert Erste Bankfiokban nyitottad a szamlat es nem az Erste Befektetesi Zrt-n keresztul. Ilyenkor uj szamlat kell nyitni az utobbinal es attranszferaltatni az ertekpapirokat, amit dijmentesen megtesznek.)

"egy nem túl nagy számla megnyitásáért 2.400 eurót fizetett"

AZT. A. LEBORULT. SZIVARVEGIT. NEKI.

Anikó, igen, plusz az árlista alapján pénzt kérnek a vásárlásért is, bár az nem egyértelmű, hogy mennyit a befektetési alapoknál. Annyit ír, alaponként eltérő.

Plusz azok a költségek, amit esefi leírás.

Esefi, neked nem tűnik marha soknak ennyit kifizetni csak azért, hogy helyetted vegyenek közönséges alapokat?

S ebben még az sincs benne, amit maguk az alapkezelők számolnak fel költséget, ami további 2% átlagban.

Még több is ez, mint az általam írt évi 4%.

4,7%-ot a PMÁK is hoz. A devizára meg ráfedezhetsz, hogy mégse forintba legyen.

Nem, kiszámoló, nem tűnik soknak. Ha hozzád mennék tanácsért minden alapvásárlás vagy annak eladása előtt, az valószínűleg többe kerülne. Tévedek? S akkor még mindig nekem kellene nyomon kísérni a piacot.

Lehet azt propagálni, hogy senki ne hívjon vízszerelő, ha elromlik a csapja. Mert hogy annak költsége van. De ha nem értek a vízszereléshez, s időm és energiám sincs megcsinálni, akkor vízszerelőt hívok.

Nos, ez is gy szolgáltatás, amit igénybe veszek.

Nekem nincs közgáz, vagy pénzügyi diplomám, s el sem igazodom a lehetőségek végtelenségében.

MMMMMMMMiiiiiiiiiiiiii????!!!!

Most olvasom, hogy HAVI?! 1 évvel ezelőtt a föld alól is előkerestem volna az elérhetőségét annak az alapkezelőnek, de egy év alatt sok mindent láttam, olvastam. Kissé szkeptikus vagyok azóta.

"Esefi, neked nem tűnik marha soknak ennyit kifizetni csak azért, hogy helyetted vegyenek közönséges alapokat?

S ebben még az sincs benne, amit maguk az alapkezelők számolnak fel költséget, ami további 2% átlagban.

Még több is ez, mint az általam írt évi 4%."

A "nincs egyéb költségem" melyik része nem érthető? 😮

Mit nem lehet azon érteni, hogy az alapkezelők ugyanúgy leveszik a maguk évi 2%-ukat pluszban?

Plusz 2% vagyonkezelés évente. Az már 4%.

Ezután jön a többi encsem-bencsem, mint 4%levonás a befizetésekből és a többi.

Már most drágább, mint egy unit-linked.

@esefi 20000 EUR-ra kifizettél 830 EUR számlnyitási díjat (4,15%), és plusz a "befizetéseid után" 3,65%-ot?? Vagy az első befizetésre van ez a magasabb díj, és a későbbiekre az alacsonyabb, de vagy-vagy? Mindenképp elég soknak tűnik. Hogy a befizetésedből kapásból levonjanak akár csak 3,65%-ot, és csak a maradékot fektetik be? És még a fix, meg a %-os díjak folyamatosan?

Ez mit jelent: "Cserébe én havi 50 eurót vagyoni értéken megtakarítok"? Havi 50 EUR a hozamod? Netto, a költségek után? Vagy havi 50 EUR-al növeled a megtakarításodat? Vagy ennyivel olcsóbban kezelteted a vagyonodat, mintha máshol lenne?

@pdw az lesz amit írsz, én bankfiókban nyitottam a számlát. Egyébként nem csak Erste alapok látszanak, de nem sok van ami nem Erstés.

De akkor "rendes" Erste befektetési Zrt-s számlát csak a Népfürdő utcai központban lehet nyitni? Vagy ez hogy megy? Elég fura ez a működés, én azt hittem az Erste fiókok látják el a Befektetési Zrt. képviseletét.

Kridli, ugyanez van máshol is. KH értékpapír számla kontra KBC számla. Nem mindegy, melyiket nyitod a KH fiókban.

Géza: Nem terveztem mélyen belemenni, de mindegy.

830 + a 3,65%. Ez adott esetben tehát 7,8% összesen. Ez a közvetítő cégé gyakorlatilag. Van a piacon 10% fölött is ilyen. Ahhoz képest nem sok. Vagy a bankoknál, biztosítóknál sem kevesebb a költség. Sőt...

Az 50 euró a vállalt havi megtakarításom. Ennél általában többet teszek be egyébként.

Kiszámoló, akkor még egyszer: nekem nincs egyéb költségem.

Még egyszer: de. Az alapkezelők is számolnak fel költséget minden évben.

Vagy mit gondoltál, ők pusziért csinálják?

@vakmacska

"Nagyon-nagyon kéne a sulikban az a pénzügyi oktatás, na."

Egyik ismerősöm matektanár lett és én ugyanezt említettem neki. Mivel egy fecske nem csinál nyarat, szerintem a matekóra a legjobb fórum a pénzügyek megalapozásához. Hadd ne fejtsem ki miért. Kitaláltam neki pár feladatot, de nem igazán értette. Matektanár vagy bakker, mondtam neki, de neki igazából az volt a baja, hogy a "szakszavakkal", mint például kamatos kamat, diszkont, hozam, költség nincs tisztában. Először azt hittem, viccel.

"Még egyszer: de. Az alapkezelők is számolnak fel költséget minden évben."

Ami benne van az 1,92%-os vagyonkezelési díjban. Azaz ők nem nekem számolják fel, ha van ilyen, hanem a PB-nak. Gondolom, ezért is all-in költség. Előfordulhatnak egyébként ilyenek a kondíciós lista szerint, ahogy bizonyos esetekben külön adók is felmerülhetnek. De nekem nem volt ilyen.

Mély sóhaj.

Picit nézzél már utána.

Pl. mijaza a befektetési alapok nettó hozama. Miért kevesebb, mint a bruttó.

"Kridli, ugyanez van máshol is. KH értékpapír számla kontra KBC számla. Nem mindegy, melyiket nyitod a KH fiókban."

Sőt, még ott van az Investor trader is, ami szintén KBC, de a K&H fiókban még nem is hallottak róla, pedig ott kellene megnyitni. Mindegy, ugyanaz mint az Equitas.

Másik téma. 7,8%!!! még hozamnak is jó lenne ebben a kamatsivatagban, nemhogy költségnek.

A napokban egy ismerősömmel beszéltem éppen, nem akarta elhinni, hogy 7,7-10% TKM sok a UL-jén. Ő márpedig nem fog kiszállni belőle, mert ez az aranytojást tojó tyúk. Meghogy az övé biztos nem annyi, mert látta a mabiszon, hogy oda van írva, hogy eltérhet az egyéni szerződéseké ettől az értéktől. Majd 10 év múlva nézzük meg, addig ne bizonygassam a hülyeségemet. Kíváncsi vagyok, mivel mosták át az agyát.

Tegyük fel, hogy igazad van.

Akkor sem értem, hogy itt ezt miért számolod? Ez ugyanúgy fennállna, ha magam venném meg az alapot. Vagy ha egy másik vagyonkezelő. Tehát ezegy olyan költségtényező, ami sehogy nem kerülhető el.

Ez olyan, mintha még csak ennek a terméknek a kapcsán elkezdenéd levonni az SZJA-t, rámutatva, hogy ezzel is bezzeg mennyivel kevesebb. Amipersze igaz, de más után is fizetjük, tehát értelmetlen szerepeltetni.

Te ráadásul UL-kel viszonyítva mondtad. Ott miért nem játszik akkor ez a tétel? A UL-ben lévő alapoknál nincs ilyen díj?

Olvasd el a linkeket a cikkben.

@esefi kifizetted a pénzed 7,8%-át csak azért, hogy betehesd?

És ha egy év múlva találsz egy jobb szolgáltatót, és át akarod vinni a pénzed, akkor ott megint kifizeted?

Esefi: nem ártana, ha tisztában lennél a befektetési alapokkal. Az alap költsége a hozamból vonódik le. Te valakinek kifizetsz 2%ot, hogy összeválogassa az alapokat, majd az alap befektet részvény kötvény stb-be. Ennek van egy 1.5-3% költsége alaptól függően. Ezt nem levonják tőled. Ha az alapban lévő dolgok 5%ot hoznak, abból vonódik, tehát 3% lesz az alap hozama. Ha -10% volt, akkor -12 lesz (2% költséggel).

Magyarul te kifizetsz valakinek 2%ot, hogy megkeresse a hozzáértő embereket (alap) akiknek van további 2% költségük. Ha az alap 4%ot hoz te pont nem kapsz semmit.

"Másik téma. 7,8%!!! még hozamnak is jó lenne ebben a kamatsivatagban, nemhogy költségnek."

Mi vaaaan?

Hogy hasonlíthatsz össze egy mondjuk 20 évre elosztott költséget éves hozamokkal. Az én konstrukcióm 3 év alatt 26% fölötti nettó hozamot termelt. Euró elszámolásban. És nettó.

Ugye hogy nem ablakon kidobott pénz az az egyszeri 110 euró egy tanácsadásért?

Az utóbbi negyedévben. 5%-ot. Igaz, ez bruttó.

hát esefi vagy ügynök, vagy megszállottan akarja önmagának igazolni, hogy nem csinált hülyeséget többezer euró kifizetésével egy egyszerű számlavezetésért

nekem igazából mindegy, de én nem próbálnám meggyőzni 🙂

Bocsánat, 4 év.

Ami számomra megdöbbentő hogy bármilyen szar jelenik meg ebben az országban azonnal találni embereket akik bele is mennek.

Igaz, igaz @esefi az nem évi költség, most elolvastam újra, de nekem akkor is meredek. Én egyszer Rubicont akartam venni, de a Concorde-os tanácsadó beszélt le róla. Az volt a mondandójának a lényege, hogy relatíve kis összegnél ne olyanba diverzifikáljunk, amit drágán veszünk meg/eladunk. Akinek kevés megtakarítása van, az úgyis kiveszi ha kell neki a pénz és akkor igen sokba kerül. (UL dettó) Azt mondta, hogy ha 15-20-szor annyi lesz a számlaegyenlegem, akkor térjünk vissza rá. Pedig ő biztos jobban járt volna, ha azt veszem.

@esefi

Sajnos téged jól megvezettek. Meggyőztek róla, hogy ez neked megéri és ezt szemmel láthatóan el is hitted.

4 év alatt 26% nettó hozam a tőzsdék elmúlt évi teljesítményét elnézve nem nagy szám. Minden ment felfele, de persze az téged már joggal nem érdekel.

Kíváncsi vagyok, hogy akkor is így lennél-e ezzel, ha a piacok 30%-ot esnének egyetlen év alatt és ez neked még plusz 4%-ba kerülne. Mert ilyen is lehet, sőt ha elég türelmes vagy lesz is.

Döbbenet. Aki neked ezt a terméket eladta az egyenesen átvert. Jobb ha így kezeled az illetőt mostantól.

Gorcsi: oké. De ez a költség akkor is játszik, ha közvetlenül veszek. Ezért nem értem, hogy kerül ide. Illetve szerintem értem, de akkor hagyjuk.

Kiszámoló: elolvastam

És nekem nem ér 110 eurót az a tanács, hogy én is meg tudom javítani a vizcsapot. Vagy, ha 10 alkalom 10 befektetés előtt. Mert az már 1100 euró

Egy tanácsadásért elmondtam volna, hogy ez nagyobb szemét, mint egy unit-linked és spóroltam volna neked eddig vagy 1500 eurót.

Azt is elmondtam volna egy alkalom alatt, mit, hol, hogyan vegyél.

De ha ez neked így jó, akkor oké, az ügynöknek is meg kell élni valahogy.

Az elmúlt 3-4 évben 26%?

Bármelyik low-risk alappal, bagó költségek mellett...

A következő 3-4 évben 26%? Na az már trükkösebb 🙂

Sziasztok!

Azt kellene látni, hogy ezek a termékek üzleti céllal születnek. Azaz, hogy jó üzlet legyen azoknak akik kitalálták és értékesítik. S a szükséges minimális hasznot hozzák azoknak akiknek eladják, azért, hogy vegyék.

Két illúzióval le kellene számolni:

1. Mások jobban törődnek az én pénzemmel, mint a sajátjukkal.

2. Tudás, hozzáértés és gondoskodás nélkül elérhetek magas hozamokat.

3. Tanulás és fejlődés nélkül meggazdagodhatok.

Van ismerősöm aki 170 000 Ft-ért ad pénzügyi tervezést. Ezért Kiszámoló díján nem kéne fennakadni.

sfi egy partnerbankos értékesítő. ENNYIRE ostoba ember nincs (nekem ne is mutogassák), ennyi magyarázat után már Szalacsi bácsi is megértette volna.

Monduk itt asszem rossz helyen próbálkozik, de sok szerencsét neki 🙂

Mondjuk a "nem az ügynök, hanem az ügynökség kapja a nyitási díjat" elszólás elég beszédes.

Ezt egy átlagos ügyfél honnan tudná és ha tudná is, miért érdekelné? Neki kiadás és kész.

Na meg az is, hogy "a PB sok ügynökséggel le van szerződve Magyarországon"

Ilyet is csak ügynök mond.

Két fajta van: a tudatlan, aki nem tudja, mit árul és a gátlástalan, aki bár tudja, ennyi pénzért nem érdekli.

Nem tudom, melyik a rosszabb.

Hihetetlen mennyi pénzt lehet csinálni balekokból!

A magam részéről maradok az A. alapkezelőnél, ahol ingyenes számlán, ingyenesen adom-veszem az alapokat és követem az általuk javasolt, rendszeresen felülvizsgált minta portfoliót. Rajtam nem fognak hízni semmirekellő MLM huszárok!

@gekko Sajnos annak a bizonyos A. alapkezelőnek az alapjai elég magas vagyonkezelési díjat számítanak fel. (Lásd a kondíciós listában...)

Az ég egy adta világon semmit nem szóltam el, kiszámoló.

Én kizárólag a saját termékemről beszéltem. Foglalkozom pénzügyi termékek értékesítésével, de a PB ún. dobozos termékeivel (ami nekem éppen van, azzal nem). Ha tetszik, egy másik vagyonkezelő dobozos termékét értékesítem. Azaz éppen a konkurenciámat védem. Kizárólag a saját tapasztalatomat mondtam el. Lehet, hogy másnak ugyanezzel a termékkel rosszabb eredményeket produkál a portfóliója.

De ha már személyeskedünk, akkor neked éppen zsebre menő elemi érdeked, hogy leszóld a pénzügyi termékek értékesítőit. Akik erre vagy rászolgáltak, vagy nem. Érdeked, hogy rámutass a termékeik vélt/valós hibáira, hogy majd egy személyes tanácsadás, oktatás stb. keretében hasznot húzz ebből. Ne érts félre, én ezt nem tartom sem hibának, sem rossznak. Csak lássuk tisztán a te elemi érdeked is ezen a blogon ebben a kérdésben!

Folyt. köv.

"Egy tanácsadásért elmondtam volna, hogy ez nagyobb szemét, mint egy unit-linked és spóroltam volna neked eddig vagy 1500 eurót.

Azt is elmondtam volna egy alkalom alatt, mit, hol, hogyan vegyél."

Esetleg a KBC Equitas akciós termékét, mert ott téged az üzletfejlesztési igazgató fogadott személyesen?

A mit, hol, hogyan az legfeljebb az akkori állapotok szerinti legjobb lehet, s alapvetően a te ízlésed és nyilván valamelyest a szakmaiságod szerint. Amint kiléptem volna az ajtódon, már lehet, hogy új és jobb lehetőség van a piacon. S hülyéznél le engem, hogy miért nem azzal éltem.

Tudod, köztünk van egy alapvető különbség. Amire engem megtanítottak a tréningen, hogy minden megtakarítás jobb, mint a vagyon felélése. Ezért nem szólunk le más megtakarítási termékeket.

Folyt. köv.

Magam is bibliaismerő és -forgató emberként pedig magamévá tettem azt a jézusi életbölcsességet, hogy az evilági javak mind ki vannak téve az avulásnak és rossz akaratú emberek szándékának is. Az avulás alatt a tökéletlenséget is értem.

Egyetlen megtakarítás vagy befektetés sincs garantálva semmire. Lásd ciprusi események!

Tehát bármely tanácsod ki van téve ennek a kockázatnak. Azaz 110 euróért sem fogok kapni tuti biztosat. Lehet, hogy ajánlasz nekem valamit, aminek jogi vagy gazdasági környezete holnapra megváltozik.

Ezért egyszerűen blöff, hogy te megtakarítottál volna nekem bármennyi pénzt is. Mert a jövőt te sem tudhatod.

Tehát én nem téged választottalak. Hanem egy vagyonkezelőt. Ha tetszik, egy privát bankárt, aki lakossági ügyfeleknek is elérhető. A vagyonkezelőben nem egy "kiszámoló" dolgozik, hanem minimum több, s valószínűleg nem is a te szinteden. Nem bántani akarlak ezzel.

Hát látod, egy tanácsadás pont nem arról szól, hogy megmondom, mit vegyél.

A tanáccsal a költségeken spóroltál volna 1500 eurót

Azzal, hogy nem egy ügynöktől vettél volna lehúzós terméket.

De hát jónak mondom, megértem, ha nem akarod megérteni.

A témában ez az utolsó hozzászólásom.

Elnézést, hogy elmondtam, amit igaznak tartok.

S legyél szíves kijavítani azt a cikkben, amire már tegnap délben felhívtam figyelmed. Azóta is ott van jogosulatlan maró gúnnyal egy tévedés.

Amit a PB termékéről bemutattál, igazából nem is tudom, hogy melyik. Olyan, mintha több termék különböző költségei lennének megjelenítve úgy, mintha egyazon termékre vonatkoznának.

Ennyi.

Üdv!

A lehúzós unit-linked módszer, csak másként, de a lényege hasonló mint ahogy a brokernet csinálta.

Csak kibújt a szög a zsákból.

Egyébként aki esefiéhez hasonló lehúzós szöveggel veri át a népet azt mind bezsákolnám és ütném ami mozog.

Kezdve azzal, hogy "ááá, az ügyfél csak köszönje meg hogy átverik 1-2 ezer euróval, hisz minden megtakarítás jobb mint a semmi, tehát hálásnak kéne lennie, nem pedig értelmesebb megtakarításról tudomást szereznie" egész addig, hogy "ááá, az alternatíva hülyeség, hisz 110 dollárért kiszámoló se lát a jövőbe, míg én, esefi 1500 euróval legalább biztos átvágom az ügyfelet - ami mellett természetesen még mindig ugyanúgy bukhat a befektetésen is...)".

Mert igen esefi, pontosan ezek voltak az érveid, csak szép szavakkal szép köntösbe csomagolva.

Amúgy meg verheted a melled, hogy vagyonkezelők vannak a pb banknál, de azok vannak a legutolsó befalapnál is. Magyarul semmi értéket nem ad neked. A lényeges hogyan, mibe diverzifikálod a megtakarításaidat és milyen arányban, nem az hogy a pb bank megvesz neked 4-5 összehányt befalapot horror áron.

Az előzőből meg kifelejtettem, de a "De miért beszéljünk erről a költségről ha az máshol is van?" típusú szólásodért is kijár a szívlapát bőven.

Elnézést ha elragadtattam magam, de gyűlölöm a fajtádat.

Az utóbbi időben volt egy hobbim. Befektetési lehetőséget keresek laikusként hosszú távra. Imádom, ahogy a pénzügyi tanácsadók előadják a nagy szöveget a milliókról, meg kezdeti befektetési egységekről... Aztán néznek, amikor egyre jobban alájuk kérdezek.

"Amire engem megtanítottak a tréningen, hogy minden megtakarítás jobb, mint a vagyon felélése."

Amikor a költségekről kérdezek és teátrálisan meglepődök a költségeken, mindig elhangzik a fenti szöveg, ha nem is pont ugyanígy. Ja és az ügynökök nagy része szerint a TKM nem a teljes tőkére vetített költségeket mutatja, hanem csak az azévire, meg az aktuális hozamra. Néha nem sokon múlik, hogy ne borítsam rájuk az asztalt. De az felmerül bennem, hogy ők tényleg nem tudják mit adnak el, vagy tudják, csak nem érdekli őket. Nem tudom melyik verzió a rosszabb.

@esefi egyszer azt írod, hogy "Nekem nincs közgáz, vagy pénzügyi diplomám, s el sem igazodom a lehetőségek végtelenségében", most meg azt, hogy "Foglalkozom pénzügyi termékek értékesítésével". Hát gratulálok...