A múltkori Wise fiaskó után kerestem valami számlacsomagot, ahonnan olcsón/ingyen tudok utalni, a végén a Raiffeisen Gold 2-nél maradtam.

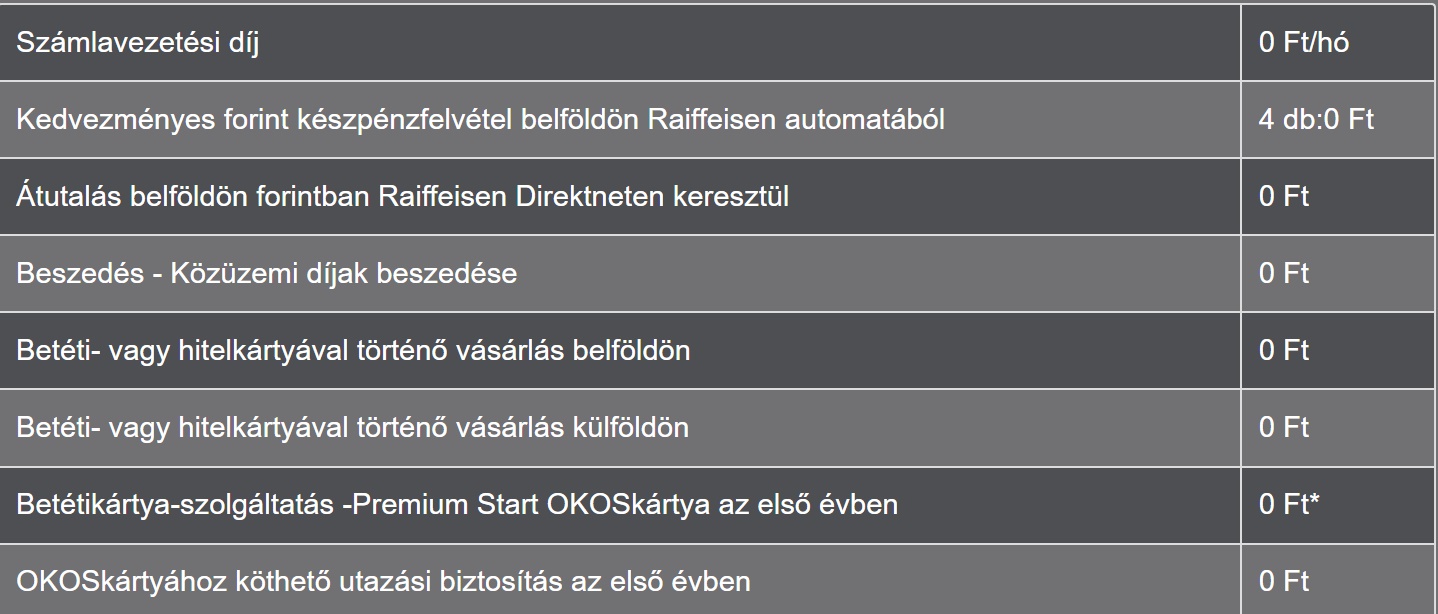

A Gold 2 és a Select számlacsomagok egyaránt prémium számlacsomagok, a feltételek teljesülése esetén nincs havi díjuk és a legtöbb tranzakció is díjmentes.

A nullaforintos havi díjhoz 400 ezer forint (Gold 2) vagy egymillió forint (Select) beérkezett összegre van szükség minden hónapban. Alapértelmezetten egy összegben kell ennek érkezni, de év végéig jöhet három részletben is. (Szerintem ezt az akciót folyamatosan hosszabbítgatják már 2016 óta, de inkább kalkulálj az egyösszegű utalással.)

Ha bankon kívülről jön, akkor mindegy, hogy honnan érkezik, bankon belül csak jogi személytől (értsd cégtől) jöhet, de akkor sem kell munkabérnek lennie.

Ha nincs meg ez a beérkező összeg, akkor durva, tízezer forint feletti havi díjra számíthatsz. (12.092 és 17.777 forint)

Az utalás internetbankon keresztül ingyenes, a csoportos beszedés is, az első négy (Gold 2) vagy az összes (Select) pénzfelvétel Raiffeisen automatából szintén ingyenes.

A legolcsóbb bankkártya is ingyenes, ha legalább évi félmillió forint értékben használod, ami azért nem egy nagy kihívás éves viszonylatban. (Ez is akciónak tűnik, amit folyamatosan hosszabbítanak.)

Ha most nyitsz ilyen számlát és vállalod az egyéves hűséget, kapsz még húszezer forintot pluszban.

Ha csak ezeket használod, akár nulla forint is lehet a teljes számlaköltséged.

S akkor jöjjenek a rejtett aknák.

A Gold 2 esetében az értesítő SMS-ekért fizetni kell, de ez sem sok, havi 177 Ft, a Direktnetbe történő belépés esetén való figyelmeztető SMS havi 128 Ft. Ha ilyen oldschool vagy, hogy neked még kell az SMS, akkor fizess érte. (A Selectnél csak a Direktnet esetén kell fizetni havi 128 forintot.)

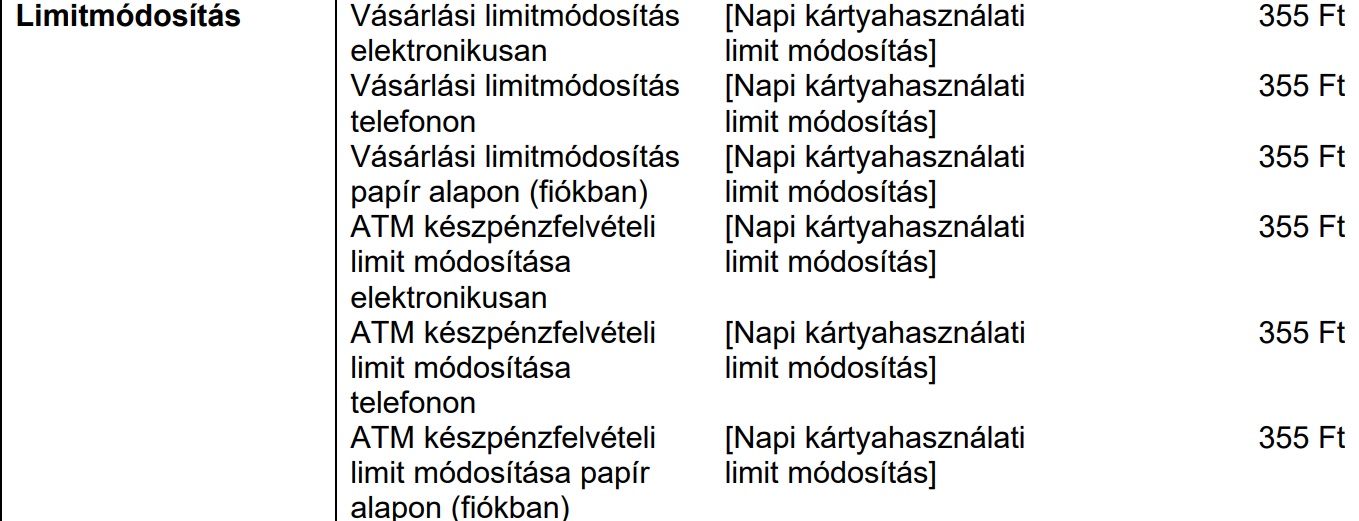

Az übergagyi, pofátlan, szánalmas és pitiáner lehúzás az, hogy a vásárlási és pénzfelvételi limitmódosításért minden egyes alkalommal 355 Ft-ot kell fizetned, ami mindenhol máshol ingyenes. Ha a pénzfelvételt és az utalást is átállítod, majd vissza, azt 1.420 forintod bánja.

Ennyire filléreskedő lehúzást nem tudom, hogy láttam-e valaha más banknál. (Persze más bank is tud pofátlan lenni.)

Annyira szánalmas, hogy Selecttel akár 30 millió forintot is ki tudok venni a számlámról ingyen a bankkártyával (persze jó sokáig tart ATM-ből), ami a banknak belekerül a tranzakciós adó miatt 180 ezer forintjába, de egy eldugott limitállítási költséggel le akarnak húzni 355 forintra.

Raiffeisen, ez nagyon égő, csak szólok. Ráadásul pont egy szuper-prémium csomagnál.

Mit tegyél, ha nem szeretnéd, hogy magas legyen a napi limited a biztonság miatt, de nem akarsz fizetni a limitállításért?

A megoldás egy Wise kártya. Tartsd alacsonyan a Raiffeisen-es kártyád limitét, amennyiért általában szoktál naponta vásárolni, ha nagyobb összegben akarsz vásárolni, ingyen utalsz a Wise kártyádra és azt használod.

Erre azért is szükséged lesz, mert a pénzt is borzasztó rosszul váltja a Raiffeisen. A vételi-eladási árfolyam között 5% van és ez a devizaárfolyam, pedig még valutának is túl drága lenne. Ezért ne vásárolj vele külföldön vagy az interneten más devizában. (Miközben nagyösszegű váltás esetén pont a Raiffeisen adja a legjobb egyedi árfolyamot, de kis összegnél nagyon rossz a váltás.)

Itt is a Wise (esetleg Revolut) kártya lesz a megoldás, mint második kártya külföldi vásárlásokhoz és utalásokhoz.

Virtuális bankkártya nincs, a limitmódosítás pofátlanul sokba kerül, ezért mindenképp legyen a biztonság miatt egy másik bankkártyád is netes vásárlásokhoz és külföldre. (S az online vásárlás limitét sem lehet külön beállítani, ezzel is le van maradva a bank úgy cirka húsz évet.)

További negatívum, hogy a számlatörténetedet csak 12 hónapra tudod lekérdezni, így a májusi adóbevallásnál már nem látod a tavalyi év felét. Nyilván annnnnyira sok helyet foglalna a szerveren, hogy elérhesd a régebbi adatokat. (Persze pénzért azért hozzáférsz ahhoz is.) Szintén nem az igazi, hogy nem lehet egyelőre hozzáadni a kártyádat a Google Pay-hez, szemben más bankok kártyáival.

Elméletileg online is tudsz számlát nyitni, a valóságban meg nem. Két nap szenvedés után odáig sikerült eljutni, hogy kifagy a rendszer beolvasás közben. A többi esetben már a személyi igazolványom beolvasásig sem jutott el a rendszer. Úgyhogy inkább vedd úgy, hogy nincs lehetőség online számlanyitásra.

A fiókban aktiváltak nekem egy biztosítást, amit nem is kértem. Szóltam a nőnek, hogy ezt nem kértem és nem is kérem. Szóval figyelj oda, mit is írsz alá.

Összefoglalva, szerintem egy jó számlacsomag, ahol tényleg ingyen van minden, amit a legtöbb esetben használsz. Kiegészítve egy Wise kártyával nagyon jól használható. Ha van ennyi állandó jövedelmed, érdemes megnézned. Költségek Gold2 és Select.

S ha azon gondolkodsz, miért is éri ez meg a banknak, hogy helyetted fizeti a tranzakciós adót? Ha csak egy-két millió forintod van a számlán lekötetlenül, azt a bank jelenleg 6,45%-on tudja kamatoztatni az MNB-nél. Ha sokat keresel és lakáshitelt veszel fel, nyilván sokat, azon is keres a bank és a neked eladott befektetési alapokon is szép haszon van. (Nincs ezekkel semmi baj, ebből élnek a bankok, csak hogy értsd, miért éri meg átvállalni a tranzakciós adót az ügyféltől.)

Nem, ez nem egy fizetett cikk, még mielőtt valamelyik okostojás megjegyzi. Egy fillért sem kaptam érte, azért írtam róla, mert sokaknak jó lehet.

"kapsz még húszezer forintot pluszban."

Ez adómentes?

Raiffeisennél még mindig van kiemelt dolgozói csomag, ahol minden 0 forint (igen, az utalás is és saját automatából a készpénzfelvétel is) és nem kell hozzá más, mint hogy egy olyan cégnél dolgozz akiknek partnerként felajánlották ezt a csomagot. Rengeteg ilyen van. Ráadásul ha már nem ott dolgozol később, az sem probléma állítások szerint.

Talán minimálbérnek megfelelő összegnek kell érkeznie a számlára havonta, ha ez nem teljesül akkor is csak 1000Ft körül van a havidíj.

Bankkártyánál az éves fél milliós használat azért nem kevés, mert ha egy hitelkártyával költesz ennyit amin 1% visszatérítés van akkor azért már kerestél 5000Ft-ot. Éves díj ott is gyakran csak évi 1-2000Ft.

"Ha nincs meg ez a beérkező összeg, akkor durva, tízezer forint feletti havi díjra számíthatsz. (12.092 és 17.777 forint)"

Ez nálam ugyanaz, mint a hitelkártya. Ha minden oké ingyenes. Ha kis gebasz történik akár rajtad kívülálló okból, akkor meg vastagon fog a ceruza.

Ez nálam a pofátlan lehúzás kategória. Kösz nem, ennyit nem ér meg.

Évi 20 ezer forint alatt van a bankszámla költségem (két bankszámla, két bankkártya). Ilyen csomagokkal lehetne ezen spórolni, de ez már filléreskedés lenne, és nap végén lehet jobban se járnék.

Évek óta használom (CIB-től léptem le 10+ év után mivel nekem nem járt a nullás csomagjuk de egy új ügyfélnek igen) és csak ajánlani tudom.

Én Revolut-ot használok mellé, de bármi más is jó a netes meg külföldi vásárlások kiváltására.

A limit módosítás díja valóban a pitiáner és a szánalmas között van félúton.

Jó a mobil app, de nem tud mindent mint a webes felület, cserébe az szánalmasan gagyi kinézettel operál.

Működik a telefonos fizetés, de saját app van hozzá ami miatt (legalábbis androidon) csak egy elsődleges fizetési megoldást lehet beállítani. Vagy Google pay vagy Rai pay.

Deviza számla ingyenes, de személyesen kell kérni szóval ha kell akkor egyből szerződéskötéskor kérd. USD, EUR, GBP és CHF van.

A váltásban a Direktneten és az applikációban elérhető azonnali váltási ajánlat egyáltalán nem rossz, majd 100.000 USD-ig működik, és tesztelve nekem megfelelt a Revolut/Wise költségeknek. Igaz nekem USD/EUR váltásra kellett.

A feltételek kedvezményeit tényleg sok-sok éve hosszabbítgatják, és elég ijesztő, hogy így gyakorlatilag azonnal ki tudnák az ember alól húzni a teljes banki hátteret szinte értesítés nélkül. Ugyanakkor a jövedelem alternatívájaként ha a banknál van meghatározott mennyiségű pénzed, akkor is ingyenesek maradnak a csomagok. (Az értékpapírszámlájuk számít kezelésit).

@bagett "Bankkártyánál az éves fél milliós használat azért nem kevés, mert ha egy hitelkártyával költesz"

Erosen indul a komment szekcio 🙂 Olvastam mar 1-2 cikket hitelkartya ugyben, de egyik sem ajanlotta, sot. De meg a hiresen fillerszabo Buffett, aki minden kupont kivag az ujsagbol, is azt mondja, hogy a hitelkartya nem jo.

Nekem az ErsteBank-nál van céges kedvezményes Prémium számlám. 990Ft havidíj, ezen felül csak éves kártyadíj.

Deviza számlám volt, de a Wise/Revolut sokkal kedvezőbb számomra.

Külön kedvezményeket kaptam hitelfelvételkor.

Sok vitám volt velük, szívesen mennék máshova, de anyagilag jobbat még nem találtam.

Van náluk referral program is, ami keretében te és a meghívó is kapsz pénzt. Érdemes tájékozódni az aktuális részletekről. Ha van Raiffeisenes ismerősöd, kérd meg, hogy ajánljon be. En így összeszedtem már 100 ezret. Programozóknak kötelező csomag. 🙂

Nekünk még a "sima" Gold van, ott 280e az elvárt jóváírás.

Igen, limitet ne módosítgass, és ne kérj sms-t, akkor minden ingyen van. Nálunk BB hitelkártya van mellette, kp-t meg alig veszünk ki, ha kell, akkor havi pár felvét ingyen van mindenhonnan.

Ha meg magas összeg kell, akkor marad az a bizonyos 24 órás limitemelés, ami tényleg fura, de ez van. Az elmúlt tizenx év alatt 1x használtam. Ma már minden utalva megy, ha akarom.

És tényleg nekünk nem volt velük gondunk eddig.

Okoska törp

2022-05-17 at 13:04

nem úgy nézik, mint sok más bank, tényleg korrektek. Ha vmiért csúszik, vagy átlép mésik ciklusba a befizetés, akkor azt 1-2 alkalommal kérdés nélkül elfogadják, utána is egyezkedhetsz, ha ideiglenes. Munkanélkülinek nem jó, valóban.

Nálunk volt, hogy előrehozták az év végi fizut, és én is megijedtem, de a kapcsolattartó megnyugtatott, hogy nem gond, ilyenkor nem automatikus. 2-3 ciklust együtt néznek, vagy vmi ilyesmi.

5-8 éve volt, lehet, hogy azóta változott, de akkor még így ment.

@laszlo

"»kapsz még húszezer forintot pluszban.«

Ez adómentes?"

Igen.

@bagett

"Bankkártyánál az éves fél milliós használat azért nem kevés..."

Ellenben állampapírvásárlás is beleszámít Webkincstáron, így nem kivitelezhetlen.

A raifaisennél vigyázz, mert dollár elszámolású kártyájuk van csak(volt még egy hónapja) szóval még véletlenül se vásárolj vele az euban. (Én erre az apróságra az államkincstári eur vásárlásnál jöttem rá, nem volt olcsó na...

Az egyik oldalon 355,-Ft a limitmódosítás, a másikon 4x300ezer Ft ingyen felvehető havonta saját automatából (Gold 2.0). Összességében én elégedett vagyok. A saját banki ügyintéző is segítőkész, visszahív, válaszol az emailre. Szerencsére ez tapasztalat, nem reklám 🙂 Legutóbb épp egy éven túli számlakivonat kellett, elküldte szkennelve.

Az árfolyam viszont tényleg rossz. Volt, hogy a paypal/amazon saját árfolyamával is jobban jártam volna.

Én máshonnan közelítem meg ezt a kérdést. Inkább fizetek 1000Ft-ot egy normális csomagért, mint folyamatosan a 0-ásat keressem, a cikkben felsorolt aknákkal.

Vásárolni kártyával vásárolok, nagy külföldi utalásnál meg ott a wise kártyás fizetés funkciója. Korrekt költséggel, nem éri meg mással a vesződést.

U.I.: Ki módosítgatja és miért a limiteket állandóan a kártyán? Kettős azonosítás van applikációval egy utalásnál, pénzfelvétnél meg elméletben nem tudják a pin kódodat. Én nem nyúltam a limitekhez már évek óta, így nem idegesítene ennek a cikkben jelzett díjja.

@vladislav "Programozóknak kötelező csomag."

Miért?

4 kp felvetel ingyenes sajat atm-nel elvileg korlatlan osszegben ennel a raiffeisenes csomagnal. VISZONT az alap kartyanal 300eFt a napi limit amit nem lehet feljebb emelni, ergo egy honapban max 1,2m lehet ingyen kivenni normal kartyaval ennel a csomagnal. Nagyobb kp-s fizetesnel ez okozhat nemi logisztikai problemat. Masik dolog, hogy ha kered a 2 torvenyileg eloirt ingyenes kp felvetelt akkor eloszor azokat szamolja le, igy ha elso 2 alkalommal 150eFt-nal nagyobb osszeget veszel le az bizony fizetos lesz. (azt nem tudom hogy ha keri valaki a 2 ingyeneset az beleszamolodik-e a 4-be vagy akkor vegul 6 ingyenes lesz amibol az elso ketto max150 utolso 4 max 300eFt lehet) Apple pay jol mukodik a raiffeisennel, DE van olyan atm-uk ahol elvileg kartya nelkul is fel lehet venni penzt, gyakorlatilag kiszamlaztak mintha idegen atm-bol lett volna. Panasszal eltem es sztornoztak, de akkor is gaz.

"A nulla forintos havi díjhoz 400 ezer forint beérkezett összegre van szükség minden hónapban."

Ha nincs ennyid, nyithatsz egy olyan értékpapírszámlát, ahonna ingyenes a visszautalás. Így megkétszerezheted, megháromszorozhatod a pénzforgalmat.

Ha ott lehet kártyával fizetni, akkor az évi 500 ezres kártyaforgalom is bőven meglesz.

"Ha nincs meg ez a beérkező összeg, akkor durva, tízezer forint feletti havi díjra számíthatsz."

Ha ezzel gond van, akkor a hóvége előtt 5 munkanappal átalakíthatod valami normál, alacsony díjú számlára. Sajnos csak személyesen.

"a Direktnetbe történő belépés esetén való figyelmeztető SMS havi 128 Ft."

Ha nem telefonos applikációval lépsz be, akkor amúgy is küldik a jekszót ingyen.

"vásárlási és pénzfelvételi limitmódosításért minden egyes alkalommal 355 Ft-ot kell fizetned"

Sajnos ez van. De beállíthatsz egy magas limitet és a felesleges pénzedet lekötheted.

folyt

... a felesleges pénzedet lekötheted. A feloldás azonnali.

"Ha csak egy-két millió forintod van a számlán lekötetlenül"

Arra is jó az ingyenes utalás, hogy a pénzed ne legyen ott, hanem dolgozzon. Ha ezt nem tudod megoldani, akkor nem mindegy, hogy hol nem dolgozik a pénz?

Semmit nem szoktam fizetni bankoknak. Van egy másik számlám is, ott ők fizetnek nekem a hitelkártya használatáért. (Természetesen 0 Ft az éves hitelkártya.díj.)

Én kb. 10 éve vagyok Rafi Gold-ban (eredeti), pár éve egyszer csak küldtek egy levelet, hogy az megszűnik, csak a 2.0 marad, úgyhogy átraknak oda vagy felmondhatom, ha nem tetszik. Ez már akkor volt, amikor újként csak a 2.0-t lehetett választani. Átmentem (kicsit rosszabbak a 2.0 kondíciói, de vállalható volt).

Azóta sem látom, hogy megszűnt volna az eredeti Rafi Gold számlacsomag, a kondíciós listában ott vannak a feltételei.

Kétszer is rákérdeztem utána telefonon, biztos, hogy megszűnik? Igen.

Nem tudom ezt mire vélni. Járt valaki így?

Kb 3 eve vagyok ebben a csomagban (de talan mas neven volt meg anno). A jovedelem beerkezest eleg rugalmasan vettek, mivel volt hogy a decemberi fizut meg december kozepen kifizettek a januarit meg februar elejen, elso evben meg kellett irni egy meltanyossagi kerelmet, de azota mar ezt sem kell, atlagoljak szerintem. Gyakorlatilag 3 eve 0ft a bankkoltsegem, ha a hiteligazolasok kotlsegeit nem veszem bele. A 2 ingyenes kp felvetet meg egy masik szamlamhoz kertem igy ott is ingyen tudok penzt felvenni.

Egy hónap után küldtek egy emailt, hogy "hűségnyilatkozat hiányában nem felelt meg a vonatkozó feltételeknek, így sajnos nem jogosult az akcióban meghirdetett jóváírásra. Ebből következően az akció kapcsán tett Hűségnyilatkozata sem lép érvénybe."

Azóta is gondolokozom, hogyan tettem úgy hűségnyilatkzatot, hogy valójában nem tettem, így szegényebb vagyok 20 ezer forinttal 🙁

@okoska-torp

Egy minimális odafigyeléssel nulla költséggel van egy számlád és egy kártyád,(se számlavezetési, se tranzakciós, se készpénzfelvételi, se kártyadíj nincs lényegében) limitet sose szoktam változtatni így ez nem gond. Más bankoknál pl. egy ház árának átutalása súlyos tíz- vagy százezrekbe kerül.

Ráadásul a hitelkártyát is lehet jól csinálni, 4-5 éve van erste (joker)max és évi 40-50 ezret hoz a költségeken felül...

@okoska-torp

Benne van a kondicios listaban, hogy ha van ra jo indokod evente par alkalommal meltanyossagbol elnezik ezt neked.

Betegseg, nem vart dolgok, stb.

Sajnos ezek a kedvezmények deviza számla esetében nem elérhetőek, kivéve a 0 forintos havidíjat.

A deviza váltás azonnali árfolyamon funkció hasznos, de min 5-8 forintos váltási különbséggel kell számolni az aktuális árfolyamhoz képest. Egyedi árfolyamot EUR esetén tudomáson szerint min 50k összeg váltásakor tudnak adni.

Más bankoknál ez pl. már 6k esetén is elérhető. Az igazán nagy költségei azonban a deviza számláról történő utalásnak vannak. Érdemes átolvasni a kondíciós listát.

Évek óta Gold 2-t használok, nagyon jó.

Tranzakciós értesítő SMS-ert sosem fizettem (most megnéztem visszamenőleg a számlatortenetet, nincs benne ilyen egyáltalán), gondolom valami feltétel megléte esetén ingyen van az is.

A limitmodositas tényleg gáz, de nagyon-nagyon ritkán (sokevente egyszer) kell, szóval összességében meg mindig nagyon jó.

A net-es mobilbank elég buta, de feljesztik, az utóbbi pár hónapban is kerültek be új feature-ok.

A devizavaltas alapból drága, de kerhetsz az appban egyéni pillanatnyi árfolyamot, és eldöntod hogy kell-e annyiért. 50ezer USD fölött már kezd emelkedni az árfolyam, 60ezer körül már kozeliti5

az MNB kozepet.

Érdemes mellé egy Revolut, amúgy nagyon jó 🙂

@okoska-torp nem tudom, hogy ezt nézik-e ténylegesen havonta, vagy negyedéves, négy hónapos átlagban, de nálam ez már kizáró tényező, mert mi 2-án kapjuk a fizut vagy a megelőző banki munkanapon, ha az bankszünnap. És emiatt évent 3-4 olyan hónap is van, amikor adott hónapban nem kapok fizut :D. Nyilván a megelőző hónapokban meg 2-t is, de ha havonta nézik szigorúan, akkor ezzel kitörölhetem a fenekem....

Ti mennyi pénzt mertek tartani wise számlán?

Jó szerintetek nagyobb összegű megtakarítás valutában történő tartására vagy a betétbiztosítás hiánya miatt felejtős?

Kártya ideiglenes zárolására van lehetőség?

Persze ingyen.. Gránit appban be van állítva, hogy feloldás esetén 10 percen belül zárolja a kártyám, akárhányszor zárolhatom, persze ingyen.

Két éve voltam raiffeisenes, de nagyon tré volt akkor az appjuk (régi tré kivezetés alatt, új még trébb+tiltva volt a root, amiért külön jár a fejlövés!).

Mindenkinek nem is jó a hitelkártya. Sőt, egyre kevesebb embernek jó.

Régen, még az 5%-os visszatérítések korában aranybánya volt. Aztán csökkentek 3-ra, 2-re, majd most már 1-re.

Én elmondhatom magamról, hogy kb. 12 éve használom és volt olyan év amikor több, mint 100 ezer Ft jött vissza visszatérítésekből.

De a sok sok év alatt már közel 1 milliónyi visszatérítés biztos visszajött. Emiatt egy dologra kell figyelni: időben visszafizetni. Nem egy holdra szállás. Nekem 10+ éve sikerül. 😉

De még most is az 1%-os visszatérítésekkel, havi 200 ezres átlag költés mellett visszakapsz 24000Ft-ot egy évben az ex UPC hitelkártyának az éves díja meg valami 1500Ft...

A vásárlási összeget zen/wise/revo feltöltéssel is teljesíthető, vásárlásnak veszi a rendszerük, ugye?

@okoska-torp

Azért ha van munkahelyed, akkor az fog utalni havonta. Nagyon maflának kell lenni ahhoz, hogy ezt behúzza a bank.

Nyilván, ha kereken 400e Ft valakinek a fizetése, nem köt ilyet. Jön egy betegszabi és nincs meg a havi várt jövedelem.

Kb 7 éve vagyunk Raifinál és 5 éve van ilyen csomagunk, semmi problémám nem volt vele.

@laszlo

Nincs adó, tisztán jóváírják.

@umate

"nem tudom, hogy ezt nézik-e ténylegesen havonta, vagy negyedéves, négy hónapos átlagban, de nálam ez már kizáró tényező, mert mi 2-án kapjuk a fizut vagy a megelőző banki munkanapon, ha az bankszünnap."

Ezért kell elolvasni a kondiciókat:

raiffeisen.hu/kondiciok/premium-banking

"A tárgyhónapra vonatkozó díjterhelés során vizsgált időszak: tárgyhónapot megelőző hónap 27. napjától a tárgyhónap utolsó napjáig terjedő időszak."

Ha még az előző hónapban kapod meg a 400 ezer feletti összeget, akkor az mindkét hónapban díjmentességet jelent.

Még egy pofátlan lehúzás amit régebben csinált a Rafi, lehet h most is: a pin kódod valami kerek szám, vagy négy egyforma, ha meg akarod változtatni, párezer forint. Rejtett bankkártyadíj.

Azt írja, az első PIN csere ingyenes: raiffeisen.hu/documents/10423/161875/lakossagi_bank_hitelkartya_kondicios_lista.pdf/

Csinolina

2022-05-17 at 16:20

A vásárlási összeget zen/wise/revo feltöltéssel is teljesíthető, vásárlásnak veszi a rendszerük, ugye?

a revolut tuti megy 🙂 A többit nem tudom.

Kb 10 éve vagyok Gold/Select tényleg nem volt más költség. DE, a havi rendszeres befektetésnél a Raifis alapoknál lecsípnek 250-250 Ft-t úgy, hogy ilyen költség nincs is. Július óta nem válaszolnak, hogy miért. Más alapnál ilyen költség nincs. A másik: egy pozitív előbírálat után az igénylésnél elutasították a lakáshitelt és szintén indoklás nélkül elutasították a babavárót. Egy babavárót, amit szinte mindenki megkap! CIB végül megadta mindkettőt.

Hát ennél azért szerintem fényévekkel jobb a Gránit Bajnok plusz csomagja... Igaz van havi díj, de csak 1000ft, és kicsi az esélye, hogy megszívd a normál havi díjat. Cserébe normális árfolyamok, ingyen utalás, stb.. (persze a Gránit sem hibátlan, de én eddig mindig csak beszoivtam a raiffeisent... gránitnál semmi extra nem volt)

Gránitnál most 8000ft-ot adnak számlanyitásért, ha van ajánlásod. Ha kell, küldök ajánlást 😉

RaiPay működik telón, csak fel kell regisztrálni a kártyád

Igen, de nem a Google Pay alatt.

"Bagett

2022-05-17 at 13:00

Raiffeisennél még mindig van kiemelt dolgozói csomag, ahol minden 0 forint (igen, az utalás is és saját automatából a készpénzfelvétel is) és nem kell hozzá más, mint hogy egy olyan cégnél dolgozz akiknek partnerként felajánlották ezt a csomagot. Rengeteg ilyen van. Ráadásul ha már nem ott dolgozol később, az sem probléma állítások szerint."

Ez így van, a feleségem pl tanár volt, neki is ilyen csomagja van. Amióta nem dolgozik, azóta havi 840 ft-ot fizet és minden ugyanúgy ingyen van. Hogy minden tanárnak lehet e ilyen, vagy csak az ö sulijában volt, azt mittudomén.

Szóval érdemes érdeklődni a lehetőségekről.

Miklós, most már te is kihúzhatod a Fidesz bűnei közül a tranzakciósadót. 😉

@jelentektelen-hangya

Én GOLD-ban vagyok, egy ideig pattogtak, hogy lépjek át, a tanácsadóm is azt mondta.

Aztán kivártam, mert lusta vagyok. Nem mondták fel. A tanácsadó meg elment máshová 🙂

A nőmet is ijesztgették, hogy azonnal felmondják az övét (nem GOLD, hanem valami ősrégi csomag, amiben a netes utalás ingyenes), azt se' mondták fel. Mondjuk ott volt egy lakáshitelesszerződés a számlához kötve legalább 🙂

SMS díjakhoz - OK Boomer:

HA mobilapp-al hitelesítesz, akkor TE felelsz az ellopott összegért. Ha SMS-el, akkor a banknak kell bizonyítani, hogy gondatlan voltál.

Nem állítom, hogy ha a telefonodról nem utalsz, csak gépről, egy másik, nem összekötött accountról (mondjuk bankaccount, érted ? 🙂 ), akkor 100% biztonságban vagy.

De azt állítom, hogyha megtörik a telefonodat direkt pénzszerzési céllal, akkor a bankszámádról az összes pénz úgy megy el, hogy sehol sem reklamálhatsz. 🙂

Még egy utolsó:

A Rafi kártyás fizetésnél (és aszem utalásnál is) minden EURt átvált dollárra, 3% jutalék, saját árfolyam, aztán azt váltja forintra. Nagyon szopóág.

Volt, hogy a "lehúzós" hitelkártyán 330-ért kaptam eurót, ugyanaznap a Rafi kártyára majdnem 360-ért, így aztán 3-szor buktam ezen 20 ezret: először, utoljára és soha többé. Aztán még kérdezték, hogy miért nem akarom a hitelkártyájukat.

@headset igen, nem olvastam el, mert évi ~2000 forint spórolás nem ér annyit amennyi baszakodással egy bankváltás jár. De akkor jó tudni, hogy csak decemberi kiesést kéne kimagyarázni :D, olyankor bőven 27 elött kapunk fizut, utána meg csak február elején,ahogy fentebb más is írta.

Nekem K&H premium csomagom van. Nagyjából hasonló kondíciók. Szamlavezetes es dupla kártya van "ingyen",amihez egyébként egész jó utasbiztositas is jár (feleségemnek és nekem is). Az év végi elszámolásokon a pénzfelvétel és az SMS ami valóban pénzbe kerül általában, bár én sok kp használok. Ráadásul van a csomagban két deviza számla is ingyen, azt hiszem 4 deviza közül lehet választani. Nekem EUR és CHF van. A netbank nagyon jó. Gyors a limit módosítás. 7 év alatt egyszer volt panaszom egy devizavaltas kapcsán,de rendszeren belüli panaszt emeltem és megteritettek a karomat.

@programozo mert egy junior fejlesztő is simán keres nettó 400 ezret, és onnantól kezdve gyakorlatilag ingyen van a bankolás. Nekem jó ideje Gold 2.0 és Wise kombó van. Egyelőre nem tudok jobbat. Ezért. 🙂

Szintén gold 2.0 user kb 4 éve.

Igen kicsit le vannak maradva de az olcsóságért cserébe én elnézem nekik.

(Mióta van mobilos fizetés, meg ujjlenyomatos azonosítás / aláírás az appban, azóta nem hiányolok semmit)

Fun story: egyszer privát bankár váltáskor a kishölgy meginvitált egy "pénzügyi tanácsadásra". Poénból belementem.

Mikor mondtam neki hogy mennyit szeretnék összegyűjteni nyugdíjra, közölte hogy ekkora összeget nem tud felvinni a kalkulátorába 😀 (pedig nem volt irreális, egy új lakás ára) Akkor azért javasoltam, hogy szerintem ezt hanyagoljuk.

Mellette netes vásárlásokhoz Revolut, amit jelenleg "eseti" jelleggel azaz kézzel töltök fel a Rafi appban jóváhagyva a műveletet.

Szerintetek Revolutban beállatani az automatikus feltöltést az mennyit rontana a securityn?

Pl ha 10.000 Ft-al "feltöltheti magát" akkor egy 100.000-res terhelés visszapattan?

Btw. a Gránit Bank látra szóló kamata 500k feletti részre alapkamat -1,5%, ami elég jó. Úgy hogy én az ingyenes számlákról átszoktam olyanra, ami sok pénzt termel nekem. A mobilbank is teljesen korrekt, van iSMS, limitmódosítás ingyenes, havi ezer Ft-ért az utalások is. Szóval nekem ez az igazán plusszos buli. Egyetlen baj, hogy Tiborcz megvette. Tud valaki esetleg olyan bankot még, ahol ilyen kedvezők a feltételek (majdnem ingyenes) és magas a látra szóló kamat?

@Jelentéktelen Hangya

Nekem is a régi Gold csomagom van. Nekem is írogattak, hogy váltsak Gold 2.0-ra, de a régi Gold picivel jobb volt, úgyhogy annál maradtam.

Más banknál volt már olyan, hogy jelezték, hogy X számlacsomag megszűnik, és ha nem választok újat, akkor automatikusan átkerülök Y díjcsomagba, A Rafinál nem így volt: erősen nyomták az új díjcsomagot, de nem tették kötelezővé a váltást (mondjuk azt nem említették maguktól, hogy maradhatok is a régi csomagban, rá kellett kérdezni....)

Azt érdemes tudni róluk, hogy rugalmatlan kretének. A feleségemnek a covid miatt párszor nem kellett katát fizetni, ezért nem lett meg az évi 500 ezer vásárlás. Mivel másra is használta a kártyát, nem gondoltuk, hogy baj lehet, de jött az éves kártyadíj terhelés. Megírtuk nekik szépen, magyarul a problémát. A válasz: a panasz jogtalan, mivel 499 ezer forint értékben vásárolt az 500 ezer helyett. Erre megírtuk, hogy értjük, tudjuk, de nem gondolják, hogy tekintettel a covid-ra és az összegekre, gyakorolhatnának egy kis méltányosságot? A válasz: mivel új körülmény nem merült fel, a panasz továbbra is jogtalan

Ilyen agyhalottakkal nem szeretnénk küzdeni, úgyhogy azonnal lemondtuk a kártyát, így visszautalták az éves díját és elutaltunk 2 milliót tízszer oda-vissza, ami nekünk ingyen volt, nekik meg 120 ezer forintba került.

A héten a számlát is megszüntetjük. Biztos megérte nekik

Én Erste 0 Ft-osban voltam, aztán megszűnt, átmentem a Cib Eco-ba... Tavaly nyáron hoztak egy olyan módosítást, hogy a pénzbefizetés automatába (és a bankban sem) nem ingyenes... Most járt le a két év, már volt olyan belföldi utalásom, aminél felszámolt 100 Ft feletti összeget, nem is egyszer...

Most ugyancsak a Bankmonitor kalkulátora felajánlotta 3 évig garantált 0 Ft-os Unicredit Parnter Aktív Zérót. Itt 7x ezer Ft utalás a minimum feltétel. De a banki közleményekben nem tudtam eligazodni, a Bankmonitornál meg még nem kérdeztem utána...

Raiffeisen bankkártyát Apple Pay-hez hozzá lehet adni simán.

Google Pay-ről nem tudok nyilatkozni.