A Financial Timesban jelent meg egy jó cikk, melynek címe A hét, amikor a megszorítások (politikája) végleg el lett temetve.

Az elmúlt 12 évben a világ gyökeresen átalakult. Míg az előző válságig az "ortodox", normál elméletek vezették a világot, miszerint ha túl sokat költött egy állam és fülig eladósodott, akkor fogja vissza magát és kezdjen el spórolni, hogy valahogy képes legyen kifizetni az adósságait. Így győzték le az adósságválságokat és az inflációt is a hetvenes, nyolcvanas években.

Ezt váltotta fel az úgynevezett fiskális aktivizmus, ahol a jegybankok már nem a hagyományos szerepükben működtek, vagyis nem a monetáris (pénzzel, inflációval összefüggő) egyensúlyra tették a hangsúlyt és meghagyták a gazdaságot, vagyis a fiskális világot a kormányoknak, hanem kilépve a szerepükből, a jegybankok kezdték el élénkíteni a gazdaságot, eddig soha nem látott mértékben, igazából ők lettek a gazdasági világ irányítói is az erőteljes pénzügyi befolyásolásukkal.

(A jegybankok másodrangúan mindig is támogatták a gazdaságot, ha egyébként a monetáris oldal rendben volt, de ez csak egy mellékszál volt és gyakran éppen a kormány gazdasági törekvései ellen cselekedtek, ha a pénzügyi stabilitás ezt kívánta. A politika mindig is szerette szórni a pénzt, hogy ezzel vegye meg az emberek szavazatát, a jegybankok gyakran pont ennek vetettek gátat és ez is volt a legfontosabb szerepük, legyenek fékek és ellensúlyok a kormányok nem feltétlen átgondolt pénzköltésével szemben.)

Néhány éve még minden kormány igyekezett elkerülni, hogy az IMF-től kelljen hitelt kérnie, mert az IMF csak akkor adott, ha a kormányok a pazarlást és a túlzott szociális kiadásokat visszavágják és komoly megtakarításokba kezdenek, valamint régóta hallogatott és fájdalmas strukturális átalakításokat visznek végbe, hogy vissza tudják fizetni a kölcsönkért pénzt a hitelezőiknek.

Ugyanis a régi iskola szerint, amit a világgazdaság az ötvenes-hatvanas évek gazdasági szárnyalását követő visszaesésben tanult meg, a stabilitás, kiszámíthatóság és a hosszú távú működési képesség sokkal fontosabb, mint a pillanatnyi, rövid ideig élő gazdasági előnyök.

De ez már a múlt. A hétvégén megtartott éves konferencián az IMF és a World Bank is teljesen más hangot ütött meg, a World Bank vezető közgazdásza szerint az államoknak keményen kölcsön kell kérniük ezekben az időkben, hogy legyőzzék a gazdasági visszaesést. Most kérjenek kölcsön, aztán majd a vírussal folytatott harc után kitalálják, hogyan tudnák visszafizetni azt, mondta.

Ugyanez az ember az előző gazdasági válságban, tíz éve még egy tanulmányt publikált, miszerint az államok eladósodása hosszútávon visszaveti a fejlődési lehetőségüket, ezért kerüljék el azt minden lehetséges eszközzel. 2008-2010-ben még az volt a jelmondat, hogy a hagyományos hitel-menedzsment, a fizetési képesség fenntartása előrébb való az egyéb társadalmi kérdéseknél.

Nagyot fordult a világ. Eddig az eladósodás rossz volt, ami a hitelek visszafizetési kényszere miatt több kárt okoz a fejlődésben, mint pillanatnyi hasznot, most már a még nagyobb eladósodás tudja csak megmenteni a világgazdaságot. Aztán majd lesz valahogy, azzal most ne törődjünk.

A kormányokat nem is nagyon kell sokat biztatni, eddig az IMF becslése szerint világszinten 11.700 milliárd dollárral növelték a kiadásaikat vagy csökkentették az adókat, ez a világ GDP 12%-a. Másként fogalmazva, mintegy ennyivel nőtt eddig a világ államainak eladósodottsága.

Az előző válságot is már az adósság növelésével akarták megoldani, akkor a legfejlettebb 20 állam két évvel a krízis után 2, azaz kettő százalék pénzügyi stimulusban állapodott meg. (Ezek az államok adják a világ GDP-jének a 80%-át.)

Talán lehet érezni ebből is, mennyivel másképp gondolkodnak most a döntéshozók.

Miután hatalmas erőkkel lenyomták a hitelek és így az államadósságok kamatait is a nulla szintre, sőt néha az alá is, már nem is tűnik annyira rémisztőnek az államok kamatfizetési kötelezettségei. (A tőke visszafizetés miatt meg majd ráérünk aggódni később, vallják sokan.)

Az Egyesült Államok hiába duplázta meg az államadósságát a 2008-as 9.684 milliárd dollárról 20 ezer milliárd dollár fölé, a költségvetés jelenleg kevesebb kamatot fizet az adósság miatt, mint 12 éve.

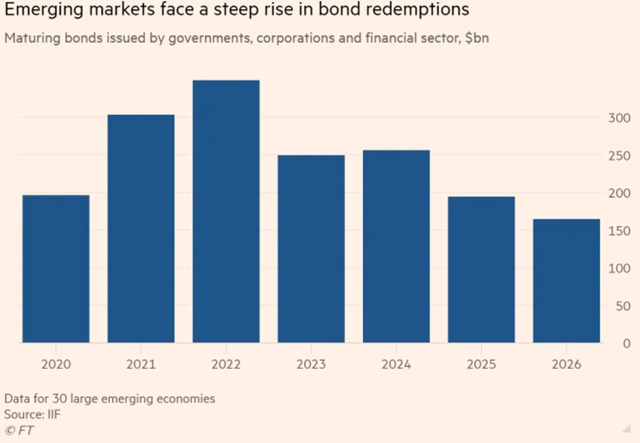

A fejlődő országok már sokkal nagyobb bajban vannak, az elkövetkező években már így is komoly hitelek fognak lejárni, amit vissza kellene majd fizetni. Ha nem tudják megújítani a hiteleket, komoly baj lesz. S ha az egész világ hitelt akar felvenni soha nem látott mértékben, elég nagy lesz a konkurencia a hitelek piacán, nem biztos, hogy olyan könnyű lesz rossz minőségű államadósságot vagy cégadósságot eladni mint az elmúlt évtizedben.

Ha ez kevés lenne, a legtöbb fejlődő államban a gazdasági szereplők (és gyakran maguk az államok is) dollárban vannak eladósodva és még a gyenge dollárhoz képest is idén már 20-40%-kal ér kevesebbet a devizájuk, legyen szó rubelről, randról, török líráról vagy akár brazil realról.

Rengeteg populista politikus is felemelkedett az elmúlt években, akiket nem érdekel a pénzügy, a politikai és a rövid távú gazdasági érdekek oltárán gond nélkül feláldozták a pénzügyi helyzetüket, már a járvány előtt is hatalmas lyukat ütöttek a kormányok gazdálkodásában. Elég csak Trump ezer milliárd dolláros hiányt generáló adócsökkentésére gondolni 2017-ben vagy Boris Johnsonra, akit szintén nem nagyon hat meg a büdzsé egyensúlya.

A kormányok zöme (tisztelet a kivételnek) nem az adósság leépítésére használta az elmúlt évtizedet, a számtalan pénzügyi stimulus miatt is szárnyaló gazdaság által biztosított többlet-adóbevételt, az alacsony kamatok miatt nagyobb szabadságot és kisebb kiadást élvező költségvetéseket, hanem egyszerűen csak élvezte ezt a kegyelmi időszakot és még több pénzt szórt el, ha már olcsón és könnyen lehet eladósodni.

A legtöbb állam tovább növelte az eladósodottságát, maximum a szárnyaló GDP miatt tűnt úgy, hogy csökkent az adósságállomány. Alig néhány állam folytatott fegyelmezett költségvetést és hozott össze pluszos egyenleget, ami kellene az adósságállomány csökkentéséhez. A legtöbb államban az elég lett volna a pluszos költségvetéshez, hogy azt a pénzt nem költik el, amit az államadósságok alacsonyabb kamatain megspóroltak évente. Még ezt sem sikerült megugrani legtöbbször.

Ebben az állapotban találta meg a világot az új probléma, amire egyetlen válasz született: még több hitelt felvenni és még több pénzt önteni a gazdaságba, vagyis még gyorsabban szaladjunk azon az úton, amin eddig elindultunk 2008 óta és keresztbe tett ujjakkal reméljük, hogy nem a szakadék felé rohanunk.

Jelenleg ez volt az üzenete a hétvégi IMF és World Bank konferenciának.

Valamiért nem vagyunk hajlandóak beismerni, hogy nem biztos, hogy tovább tudunk növekedni vagy egyáltalán növekedni kellene és hogy rengeteg olyan probléma van, mint például az idősödő társadalom miatti gazdasági hanyatlás, amit nem lehet még több hitellel és még több pénzégetéssel ellensúlyozni.

A gazdasági növekedés nem állhat meg, de még csak nem is lassíthat, nem élhetünk rosszabbul, mint tavaly vagy tíz éve. Kerül, amibe kerül, ha belepusztulunk is, növekedni fogunk, bármi áron.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Új vagy a blogon? Itt találod a fontosabb írásokat összegyűjtve.

A növekedés mindenek felett igen érdekes teória egy véges felületű gömbön. Mindeközben kicsináltuk azt a környezetet, ahol élünk. Ennyit az emberi intelligenciáról...

Véleményem szerint kettő problémával szeretnènek a lehető legkésőbb találkozni a politikai döntéshozók:

1. Az életszínvonal csökkenèse miatti népharag

2. Az élelmiszerhiány miatti népharag

Melyik várható előbb???

Elhuzzak vagy 100 evig meg ezt

Az egesz penzugyi rendszer egy kamu mar

Kétféle jövőképet látok:

1. A gazdagokat keményen megadóztatják, zárul az olló az alsó és felső decilisek között. Javul az újraelosztás aránya.

2. A demokráciáknak lassan vége, hamarosan a gazdagok bezárkóznak, akiket a rendőrség/hadsereg véd, akik kegyetlenül rendet vágnak a lázadni akaró szegények között. Kialakul két külön világ, köztük nincs átjárás.

Nincsenek illúzióim, melyik irányába tartunk. A végén még tényleg megvalósul az 1970-es/1980-as évek leggyaibb sci-fijeinek világa.

Azaz, fújjuk csak tovább azt a luftballont. Ha egyszer viszont beleáll a földbe a gazdaság és nem lesz növekedés, mi lesz a megnövekedett államadóssággal? Felgyújtják Washingtont az éhségsztrájkolók? Esetleg belemegy egy totális háborúba az USA (ami nem olyan lesz, mint Irak, Afganisztán vagy Szíria, ami semmi másról nem szólt, mint destabilizálásról), hogy elfoglalja a munkanélküli lakosságot?

Nemrég tanultam ezt az új kifejezést a "felelősen felelőtlen monetáris politika" 🙂

Nekem ez a jelenlegi helyzet az igazságérzetemet bántja:

- aki fel tud venni CSOK-ot, babavárót, az akkor is tud elég jó lakást/házat venni, ha nem spórolt össze elég pénzt

- megy az ész nélküli költekezés, hitelfelvétel az élet minden területén (állami szinttől a plazmatévéig)

Soha semmilyen hitelem nem volt, de a csok, babaváró számomra nem lehetséges (magánügy).

Hol az igazság? Álljak bele én is a 15 mFt-os hitelbe, ha a 13 mFt lakáscélra használható pénzemből az igényeim legalját, egy fővárosi panelt szeretnék 1,5 szobában és nem a Havanna lakótelepen?

el vagyok keseredve, hogy hiába keresek baromi jól (28 éves vagyok), vagy még 5 évig gyűjtögetek és remélem, hogy érni fog még bármit a pénzem, vagy most eladósodok egy 50éves panelért, aminek az ára lehet bezuhnat pár éven belül. Ha az áresésre várok, akkor addigra lehet elértéktelenedik a pénzem, meg fizetek egy csomót albérletre

A JÁRVÁNY miatt hogyan vennék rá magukat a kormányok, hogy szándékosan fékezzék a gazdaságaikat, ha nem vehetnének igénybe segítséget? Olyan, hogy tudatosan lefékezik a gazdaságot egy cél érdekében, még nem volt. Ha le kell fékezni a gazdaságot, és nincs plusz pénz, akkor kinek adjanak kevesebbet?

Keynes most a járvány idején nem az adóssággal foglalkozna.

Mintha azt mondanák neked, hogy ne dolgozz (vagy csak korlátozottan) a járvány miatt, de nem is kapsz támogatást.

maveryck, nem is ezzel van a baj, pont az a lényege az anticiklikus politikának, hogy amikor jó megy, akkor tartalékolunk, hogy amikor baj van, tudjon költeni az állam. Tehát most a jó döntés a költés. Lenne, ha nem költöttünk volna az elmúlt 12 évben is hitelből, mint a bolondok, ha nem tartottuk volna nullán a kamatokat akkor is, amikor semmi oka nem volt.

A nagy gebasz abból van, hogy nem akarjuk elfogadni, hogy engedni kellene csökkenni a gazdaságot, mert mesterséges lufi az egész már évtizedek óta és minél tovább fújjuk, annál nagyobbat fog egyszer durranni.

Csak senki nem meri megmondani az embereknek, hogy nem jár nekik nagy ház és új autó, ahogy bőkezű nyugdíj sem és nem biztos, hogy többet fog keresni és jobban fog élni öt év múlva, mint most.

Előrelátó keselyű kérdezi:

Vagyonom arányában mekkora készleteket érdemes most tartanom alacsony kockázatú, könnyen mobilizálható eszközökben (bankbetét, pénzpiaci alap), hogy amikor világunk fájdalmasan szembesül a végességgel, akkor felvásároljak - ööö - mindegy, mit; ami hirtelen olcsó lesz? (Végül is ezt csinálom úgy 2013 óta.)

"keresztbe tett ujjakkal" - aranyos az angolból való szó szerinti fordítás, ez már honosodik a magyarban is?

Azt hiszem, a "drukkolunk" (ez meg nem is fordítás, hanem jövevény németből, csak már régebb óta velünk 🙂 ), "szorítunk" a létező kifejezéseink rá.

jurta, egy fenét tükörfordítás. Összeraktam az ujjaimat és gondolkodtam, hogy is kell ezt mondani? Összekulcsolt ujjak? Az nem ezt jelenti. Nem találtam jobbat, mint a keresztbe tett ujjak. De ha valaki tudja, mi a helyes kifejezés, elárulhatná. 🙂

Én már többször írtam, hogy véleményem szerint a kapitalizmus a jelenlegi formájában halott. Ezt nem gondolja senki komolyan, hogy a jelenlegi aljas-kapitalizmusban, amikor ki vannak zsigerelve tömegek egy szűk réteg előnyére, és a földünk kárára - fenntartható?! Mindenki a pénzt akarja, a pénzért tipossa agyon a másikat. Ez nem magyar specifikus probléma - a világon mindenhol, ahol kapitalizmus van, ez a jelenség. És egyre szélesebb rétegeknek nem tetszik az, hogy a kapitalizmus nemcsakhogy az emberek jórészét "rabszolgásítja", de tönkrevágja az emberi kapcsolatokat, a természetet, vele együtt gyerekeink jövőjét. Mi a megoldás: szerintem egy olyan kapitalizmus, ami LÉNYEGESEN SZOCIÁLISABB, ha úgy tetszik emberarcúbb. Jelenleg, ha "nem illessz bele a sémába", véged van. Ez nem mehet így tovább. El kell fogadni, hogy mi emberek KÜLÖNBÖZŐEN VAGYUNK. Erősségekkel és GYENGESÉGEKKEL.

Kedves Miklós, küldtem önnek egy üzenetet az itt (impressum) feltüntetett e-mail címére, "Kérdés" tárggyal. Kérném, amennyiben ideje engedi, válaszolna nekem?

Előre is köszönöm szépen!

@Kiszamolo Remek cikk, minden szavával egyetértek. Szerintem sokakat érint az olvasók és kommentelők között, ezért érdeklődnék: egy deficites, infláció generáló, stagnáló világgazdaságban, ahol a politikai környezet kezd instabil lenni, milyen eszközcsoportokba érdemes fektetni, hogy a befektetés legalább a reálértékét megőrizze? Tudom, hogy konkrét eszközöket nem adsz meg, illetve hogy ez függ az életkortól, életcéloktól, stb. De általános útmutatást tudnál adni, hogy egy középkorú átlagember a néhány tízmillió forintját mibe fektesse, hogyan diverzifikáljon, hogy az esélyes gazdasági / politikai viharokat minimális károkkal vészelje át?

Nem gondoltam, hogy valaha ezt leírom: de számomra a dupla árfolyamkockázat (USD / arany) ellenére a fizikai arany tűnik az egyetlen biztos pontnak. De olyan abszurdnak tűnik az ötlet. Tudnál ajánlani alternatívát? Előre is köszönöm (köszönjük).

Szerintem egy vilagjarvany hatasa sajnos mindenkeppen nagyon rossz a mindenfele szinten ertelmezheto gazdasagra, gazdalkodasra. Ez akkor is igy lenne, ha az allamok minimalisak, neoliberalisak lennenek (ennek a gyokeres ellentettje a valosag), vagy ha a mindenfele politikai szereplok semmifele reakciot nem adnanak a vilagjarvanyra (ennek is a gyokeres ellentettje a valosag).

Onnantol, hogy az allamok a legnagyobb, elsodleges gazdasagi szereploi a vilag minden szegletenek, onnantol valik minden makro mutato gazdasagi informacio helyett allami propaganda jelleguve. Ha nem igy lenne, akkor nem erezne szukseget az allam, es nem is lenne arra lehetosege, hogy az aktualis makro adatok oltaran bealdozza a jovot.

Az oriasira hizlalt allamok levet isszuk.

Ki az, aki még mindig ennyi rengeteg pénzt tud kölcsönadni az eladósodott államoknak? Honnan van neki ennyi? Mert ha csak nyomtatja, akkor miért nem nyomtat magának az állam?

Szerintem is belefer meg sokaig. Plusz mit ert a plusszos koltsegvetes. Lasd Nemetorszag, semmivel nincsenek jobb helyzetben, ugyanugy szendvednek mint mas.

Az idosodes pedig tenyleg problema, de az automatizalas fog segiteni rajta.

Kiszamolo

Akkor egyetértünk.

Nem valószínű, hogy a járvány után majd leszoknak erről a drogról a kormányok, így érdemes lenne azon töprengeni, hogy ezt hogyan tudjuk kihasználni befektetőként.

@csak-en-vagyok-itt-helikopter : Esetleg vegyél 2-3 garázst/parkolóhelyet és add bérbe. Jobb mint a lakás, nincs amortizáció, nincs rezsi, nem probléma kirakni a nem fizető bérlőt, csak beparkolsz a helyére. 😉

@kulfoldimagyar Közösségi gazdaság? Az eredeti értelmezésében.

youtube.com/watch?v=T6zUuZnwnvA

@adamo Szia, a parkolóhely javaslatod ésszerű ötletnek tűnik. Esetleg tudnál adni néhány sarokszámot, információt? Egy frekventált helyen mennyibe kerül egy parkolóhely, és mennyiért lehet kiadni? A piacon szoktak kérni hozzá kauciót? Van valamilyen költsége (közös költség, stb)? Van más jelentős kockázat? Illetve, amit írtál, ha nem fizet a bérlő: ha beállsz autóval a helyére, az nem számít birtokháborításnak? (Csak mert ha van egy lakásom, amit bérleti szerződéssel kiadok, a bérlő nem fizet, és én a távollétében beköltözöm és lecserélem a zárat, az jog szerint birtokháborításnak minősül, és rám hívhatja a rendőrséget).

Ne érts félre, nem azért teszem fel a kérdéseket, mert kritizálni akarnám a javaslatodat - éppen, hogy jó ötletnek tartom, és szeretném jobban megérteni, hogyan működik egy ilyen befektetés.

Az arany jó irány, kérdés, hogy ha kidurran a lufi, az mit fog jelenteni valójában.

Tényleg, szerintetek milyen lenne egy ilyen forgatókönyv? Mi történne?

Szerintem legyen 2-3 ezer m2 kert, akkor már nem halsz éhen.

Esetleg paradigmaváltásról lehet szó, ahogy a merkantilizmus felváltotta a klasszikus közgazdaságtan, vagy az aranypénzt a papírpénz? Ez viszont nem feltétlenül jelenti azt, hogy az összeomlás felé tartunk.

@copywriter

Már ma sem lehetetlen gondolat, hogyha felülről nézed akkor láthatsz bdrm-2 katonai páncélozott harcjárművet egyes emberek tavainal.-;)

"jurta

2020-10-18 at 13:29

“keresztbe tett ujjakkal” – aranyos az angolból való szó szerinti fordítás, ez már honosodik a magyarban is?"

Nálunk gyerekkoromben ezt "csuri"-nak hívták 🙂 Rég volt.

Szerintem az arany se megoldás. Attól, hogy véges, tulajdonképpen még ugyan annyit ér mint a fiat pénz. Értéket tulajdonítanak neki. De tegyük fel, ha kipukkan a pénzügyi lufi, attól még nem tudjuk megenni az aranyat. Tulajdoníthatunk értéket bárminek, de valójában semmi mögött nincs érték. Szerintem.

@csak-en-vagyok-itt-helikopter nem kell elkeseredni, az allampapirnak kb annyi hozama van mint az ingatlannak. Amig nincs teljes lakasra penzed beteszed allampapirba es berelsz.

@nz Nézd meg a Pénz mint adósság című filmecskét. Megérted belőle, hogy szinte bármennyi pénzt kölcsön adhat bármelyik bank kamatra, szinte, illetve időnként gyakorlatilag üres kasszából.

Miklós szerint "van benne pár csúsztatás" vagy pontatlanság, de úgy jött le, hogy alapjaiban igaz minden amit mondanak benne. Sajnos még nem volt ideje megcsinálni a pontosító írást.

Szerintem messze még a vége, jól el lehet húzni az eladósodást, és rengeteg lehetőség van még, rengeteg pénzt lehet csinálni, rengeteg hitelt lehet kiadni. Pl ha azt nézzük mennyi kp van forgalomban (talán 6500milliárd) ha csak a fét sikerül bevonni a bankokba, 2%-os tartalék rátával is pénzfürdő lesz belőle. Persze a vége mindenképp csúnya lesz.

@gunnerwatter

Növekedni nem csak mennyiségre lehet. Egy gyár növekedhet úgy is, hogy több alapanyagból gyárt többet, de úgy is, hogy jobb technológiával, magasabb hozzáadott értékkel, vagy kevesebb alapanyagból gyárt ugyananannyit. A hatékonyság a tudomány/technológia szintjétől függ, és elvileg vég nélkül fokozható.

@copywriter

A történelem 99%-a ilyen volt, a 20. század a különleges ebben. A két vh. és a szocialista társadalmak felborították a társadalmi osztályokat: a nemességet megölték, elűzték, vagyonukat államosították stb. Most csak visszaáll a történelmi rend. Igazságtalan? Lehet. Furcsa? Dehogy.

Viszont: most először nem pénz és kapcsolatok (pénzeszsák a papnak vagy apuka hírneve), csak IQ kérdése az oktatás, és vele az értelmiséggé válás: az interneten minden tudás elsajátítható.

Fárasztó már ez a rinyálás az adósságok körül (nem csak itt, sok gazdasággal foglalkozó oldal előadja ugyanezt). 1945ben ugyanúgy rekordokat döntögetett az USA államadóssága, mint most. És utána mi történt? Összedőlt a világ? Mindenki éhezett? Nem volt gazdasági növekedés? Egy fenét! Szépen elinflálták az adósságot azt csá. Egy pár évig negatív reálkamat, és ennyi, nem kell ezt túllihegni meg összeomlásokat vizionálni. És gazdasági növekedés is volt ettől még 45 után is, ahogyan most is lesz.

Befektetőként sem bonyolult a helyzet: készpénz, kötvények felejtősek, reáleszközökbe kell fektetni. Jól diverzifikált kis költségű részvény ETF-ek, ingatlan.

Otto, jaja, ennyi volt. Meg annyi, hogy évtizedekig pluszos meg nulla közeli költségvetést kellett csinálni, hogy csökkenjen a hitel.

Ja meg kellett még hozzá a háború utáni gazdasági talpraállás, a két évtizeden keresztül szárnyaló gazdaság és hatalmas növekedés, évi 4-5-8%-os GDP növekedés évtizedeken át.

Meg egy népesség robbanás, a boomerek megszületése és bevándorlás.

Meg a nők munkábaállása.

De tényleg könnyű menet volt.

Most úgy magasabb az adósságállomány, mint 1945-ben, hogy nincs és nem is volt háború, hogy éppen kifulladt minden növekedés, minden erőlködés, adócsökkentés, pénznyomtatás és egyebek ellenére még az USA is csak 2-2,5%-ot tud összeizzadni, Európa és Japán meg akár már fel is adhatja.

Mi van akkor, ha a régi közgazdasági dogmák nem helyesek és mégis a modern monetáris teória (MMT) a helytálló? Tudom, hogy nehéz az ember gyomrának ezt befogadnia, de érdemes rajta elgondolkodni, jómagam szoktam rajta eleget töprengeni.

Ez megmagyarázza, hogy miért értéktelen vacak a pénz és miért menekül mindenki reáleszközökbe.

Az októberi Philly Fed Index a legmagasabb új megrendelésállományt (gazdasági aktivitást) mutatja 1973 óta, vagyis 47 éve nem látott magasságokban. Tényleg így indulna egy következő apokalipszis?

Multi, arról a United States Philadelphia Fed Manufacturing Indexről beszélünk, ami még februárban is magasabb volt, mint októberben és némi túlzással százszor volt már magasabb, mint a jelenlegi értéke? Amelyik volt már 58,5 is és most 38,3? 🙂

@copywriter:

Ez mar reg kialakult. Hanem hiszed hasonlitsd ossze afrika es nyugat europa orszagait. A valasztovonal az orszaghatarok menten mozog, nem azokon belul....

Csuriban van a kezem!

Zee, ez melyik tájszólás? 🙂 Nálunk a verebet hívták csurinak. 🙂

Miklós, valóban pongyolán fogalmaztam, a 6 hónapos előrejelzés ugrott 62.7-re

"The improvement seen in firms' outlook for over the next six months, with the corresponding gauge rising by 6.1 points to 62.7"

A cikk: bestinvest.co.uk/research/market-news/philly-fed-manufacturing-index-jumps-in-october-new-orders-soar

És a chart, ahol 1973 is látszik:

tradingeconomics.com/united-states/philadelphia-fed-manufacturing-index

Multi, a cikk konklúziója: The Philly survey was driven by a huge jump in orders, to 42.6 from 25.5, but no color is offered in the report so we don't know what lies behind the increase. More broadly, the surveys are consistent with the idea that the manufacturing sector continues to recover, but the initial surge has slowed.

Ebbe én nem látom azért bele, hogy eljött volna a Kánaán...

Miklós, én nem is írtam, hogy eljött a Kánaán, csak azt hogy ebbe belelátni a összeomlást felesleges, ez semmiképpen sem a válság előszele, nem szabad árral szemben úszni. Egyértelműen javuló tendencia van, ráadásul várhatóan kiugróan jó értékekkel, a piacok pedig a jövőt árazzák.

adamo:

Köszönöm, nagyon jó a link... Megnéztem a filmet, szuper.

Igen, ez is egy bizonyíték arra, hogy a kapitalizmus nem az a rendszer, ami hosszútávon fenntartható, még ha ez is van szajkózva a második világháború óta "nyugat" felől.

Egy vékony réteg kizsákmányolja a nagyon vastagot, ami alatta van.

Ez nem akarom elhinni, hogy ez az embereknek jó, akik a nagyon vastagban vannak...

Egy szociális rendszert kellene létrehozni.

A jelenlegi sehova nem vezet... Egyesek élnek, mint marci hevesen, mások éheznek.

Szerintem minden ember egyenlőnek születik. Mindenkinek joga van biztonságban élni, enni, és bizonyos keretek között élvezni az életet.

Sok embernek manapság egyik tényező sem elérhető.

Most sokan köpködnek majd, de valahogy a 80-as években mindegyik adott volt... Ja, igaz akkor kevesebb behemót merci szaladgált az utakon, meg kevesebb kacsalábon forgó villa volt.

Keresztbe font ujjak.

Földügy:

ha abban gondolkodsz, hogy rosszvilágkor termelsz magadnak, akkor nemelég, ha földed van.

Kell is értened hozzá. Meg az állatokhoz: csirke, tyúk, kacsa, disznó a könnyebb, kecske, bárány már nehezebb, tehén, ló esélytelen.

Meg hogyan műveled a földed, amikor kell: gépekkel? ahhoz is kell akkor értened. Kézzel: van elég erőd hozzá?

Ha nem tartasz állatot, miből szerzel magadnak elég energiát a földműveléshez?

stb.

Nem mondom, hogy lehetetlen, de 3-5 év kell a kezdéshez, és kétszer ennyi a biztonsághoz, ha közben semmi bajod nem lesz, mert arra hogyan találsz megoldást, hogy pl. fogprotézist kapjál?

@Kiszamolo "Nálunk a verebet hívták csurinak." Nalunk meg a csajok copfjat hivtak csurinak:) (Szabolcs megye:) )

@multibagger "Egyértelműen javuló tendencia van, ráadásul várhatóan kiugróan jó értékekkel, a piacok pedig a jövőt árazzák." Melyik jovot? 50-100 ev mulva?:) Nincs itt semmi arazas, ontik a penzt, aki tudja kolti vmi olyanra, amivel lehet lufit fujni. Veszik esz es ertekeles nelkul a novekdesi reszvenyeket. Ergo lehet penzt keresni. Tenyleg ez a trend. BAr ha nem a top 5-10 nagy tech ceg papirjait nezed, akkor minden padlon van nagyjabol.

Sajnos van eg y masik trend hogy a hitelfelvevohoz aramlik a "vagyon" a megtakaritoktol. Ez is trendi, lehet vele keresni. Sajnos en es valszeg sokan masok ezt keson realizaltak, nem hittek el hogy ez igy megtortenik. De lehet ez mar csak a lassulo tehervonatra felugras lenne most mar.. Mindenesetre ez szepen megassa a modern tarsadalmak sirjat, ha felno egy ehhez szokott generacio.

Kicsit mindig furcsa érzésem van a cikk elejének témájával kapcsolatban. Ugye adott egy csomó ország ahol (papíron legalábbis) képviseleti demokrácia van: az emberek képviselőket választanak, akik az érdeküket képviselik. Ez persze nem jó, mert a képviselők a saját érdekeiket képviselik, és felelőtlenül elköltik a pénzt szavazat maximalizálásra. Szerencsére ott a független jegybank féknek meg ellensúlynak. Adja magát a kérdés, hogy a jegybank vajon kinek az érdekét képviseli, kinek tartozik elszámolással? És az IMF? Ott csupa ilyen filantróp világjobbító emberek dolgoznak?

Ezek a mostani történések szerintem arra mennek ki, hogy az államok örökre adósodjanak el. Most 0 kamattal, de majd ha lejár meg lehet újítani magasabbal. Jó lenne tudni, hogy kik állnak mögötte, még jobb lenne bekerülni közéjük 🙂

A csuri márpedig az a fácánkakas, amelyiknek hiányzik/hiányoznak a középső, hosszú farktollai és csak egy fácánkakashoz mérten nagyon rövidke farktolla(i) van(nak). 🙂

Ezt a tudást az Eleki Lenin MGTSZ 😀 vadásztársaságnál szedtem fel, ahova kiskoromtól kezdve hajtani jártam.

Nem tudom, nekem a pesti férjem is ismeri és filmekben is hallottam már így magyarul. A szüleim nem használják, biztos nem onnan jön.

Budapesten (25 évvel ezelőtt legalábbis) csuri. "Csuriban volt a kezem." Teljesen hétköznapi szó, legalábbis eddig azt hittem 🙂 Szabolcsban meg a copfra (is) használják. Gondolom az ujjak meg a haj is "össze van fonva", onnan jöhet.

@helikopter

Nem kell ilyen rosszindulatúnak lenni, próbáld magad egy kicsit a másik cipőjébe képzelni, és akkor rájössz, a gyerekvállalás nem egy akkor főnyeremény anyagilag.

Én is jól kerestem/keresek, van annyi pénzem, hogy egy pöpec legénylakást tudnék venni (hitellel persze...). Nem az ötkerben, de vállalható helyen. Viszont feleséggel+gyerekkel annyival nagyobb lakás/ház kell, amit sem a babaváró sem a CSOK nem kompenzál.

Eleve CSOK-ból csak a kétgyerekest merném bevállalni, ami 2,6 millió. Szerinted ez ma Bp-n számít? A babaváró meg megjegyzem egy hitel... Persze jobb a kamat (0) mint a banki, de ezen is "csak" pár milliót kaszálunk. Szóval nekem 2 gyerekkel egy minimum 30-40 négyzetméterrel nagyobb lakás kell mint neked szingliként, cserébe kapok az államtól erre 7-8 millió forintot. Szerinted ez jó üzlet? Mire becsülnéd, mekkora kiadás egy gyerek?

@kulfoldimagyar

A ‘hanyatló’ nyugati ‘kapitalista’ országok jelentős része szociáldemokrata jóléti állam. Ezek nem elhanyagolható része hosszabb távon alapvetően jól kezeli a pénzügyeit, illetve a társadalmi egyenlőtlenségeket is képes kordában tartani (északi államok, Kanada, Németország, Hollandia, stb).

Vannak (néha jelentős) problémái a fejlett országoknak, de se a jelenben, se a múltban nincs példa olyan berendezkedésre, ami az átlaglakosságnak ilyen szintű jólétet és (anyagi, szociális, fizikai, jogi) biztonságot adott volna.

A jobbra törekvés persze mindig fontos.

Mint írtam, felénk is csuri volt. Újpest (40 éve is már). És amúgy valóban veréb is, az a Jászságban. 🙂

Érdekes, szabolcsi rokonság révén sem hallottam viszont a copf-ról.

"külföldimagyar

2020-10-18 at 22:30

Egy vékony réteg kizsákmányolja a nagyon vastagot, ami alatta van." Nagyon ritka, amikor nem. Mármint történelmi távlatokban. Szomorú.

"-nb-

2020-10-19 at 00:38

Földügy:

ha abban gondolkodsz, hogy rosszvilágkor termelsz magadnak, akkor nemelég, ha földed van."

Valóban: kell hogy legyen vadászpuskád, legalább sóval tölthető, mert különben ha tényleg összeomlás van, ne hidd, hogy magadnak termeled. 🙁

csizkek, a változás mértékének a deltája meghatározó, annak kell növekednie egy expanzió esetén, az most megvan az év eleji crash után. A legfontosabb katalizátor ebben a laza monetáris politika, ezt én is kihangsúlyoztam már többször, ez a hátszél még pár évig megmarad, ahogy hallottuk az illetékesektől. Más-más értékelési szempontokat használva lehet lufiról is beszélni, illetve újabb bull piacról is, ez attól függ ki miben hisz. Én például az utóbbiban.

A portfóliódnak mindig a jövőre vonatkozó legjobb várakozásaidat kell tükröznie (aka David Gardner), és a digitalizáció felgyorsulásával van néhány ilyen terület a top 5 techcégen kívűl is: online fizetés, cyber biztonság, e-kereskedelem, cloud, önvezető autózás, edge computing, telehealth, programozott hírdetések, zöld energia, stb. – ezek sokkal jobban nőttek és fognak is nőni, mint a top5.

@nacionalista Szerintem itt - egyesek tévképzeteivel ellentétben - mindenki tisztában van vele, hogy a gyerekvállalás egy drága dolog, és nem csak a nagyobb ingatlan igénye miatt. Az más kérdés, hogy a gyerekvállalás szóban benne van, hogy vállalás, tehát aki így tesz, annak elvileg vállalnia kéne ezeket a többletköltségeket.

A probléma inkább az, hogy - ahogy a másik hasonló kommentfolyamban már felmerült - viszonylag kevés maradandó "szingli" van, ez inkább egy ideiglenes állapot, amin teszem hozzá mindenki keresztülmegy, mielőtt családot alapít. Az első garzonlakás csak egy lépcső lenne a legtöbbek életében, viszont sokan vagyunk úgy szerintem, hogy enélkül a lépcső nélkül nem szívesen lépünk a következőre.

Ezért nem kéne piszkálni a piacot, legfeljebb az indokolatlan túlterjeszkedést valahogy korlátozni (pl. 10+ lakás), és akkor szépen sorban mindenki fel tudna menni a lépcsőn.

Ha már ilyen sokszor felmerül engem érdekelne mennyibe kerül egy gyerek. Nyilván tudom, hogy nagyon sok mindentől függ és nehéz erre konkrét összeget mondani, de tényleg érdekelne, hogy ki mit gondol, mennyibe került neki. Akár egy cikket is megérhetne.

@fikarcnyi Kiesik az asszony bevétele 3 évre...Nálunk 10 nap híján nem lett meg a GYED-re elegendő lóvé, így 40 körül kaptunk havonta...ha "csak" 200 nettót keresett volna ez több mint 6 milla minusz...első három évben olyan 50 a pelenka, tisztálkodószer, tápszer kombó havonta, ez 1.8 milla...ruhák, cipők, oltások éves szinten több százezres kiadás...elmentek nyaralni, 2 év felett fizetsz a gyerek után is...Lényegében 10 körül van a gyerek első három éve a mi esetünkben....ja , és van még egy. 😀 jön majd a suli, edzések, sűrűbb ruhacserék...Ha nem bontjuk így le, és tök átlagot számolunk, mai szinten olyan 50-100 kiadás egy gyerek...taníttatással simán 20 felnevelni egy gyereket.....és még nem vettél neki autó, lakást, stb...kész anyagi csőd, ha nem öröklöd le az eget is...

@fikarcnyi szerintem ez nem számolható ki általánosan, mert függ a gyerek korától, az életszinvonaladtól is, ami részben ugye a gyerekre is átragad. Nyilván vannak az ilyen mindent a gyerekemnek szülők, meg a gyereket nem lehet csak racionálisan nevelni.

Én kb oda lőném be a dolgot, hogy a gyerek annyiba kerül, mint amennyibe a felnőtt, aki neveli. Nem gondolom, hogy szignifikáns különbség lenne. Van pár fix költség, ami a létszámmal nem nő és több fele oszlik el (pl: internet, netflix) vagy nem "kopik" jobban, így az egy főre jutó költség picit csökken, de a többi az annyi, mint a felnőttnek szerintem.

@fikarcnyi Sok cikk született már ebben a témában, de nyilván nagyon nehéz megmondani, sok egyéni tényezőtől is függ. Csak hogy a nagyságrendeket érzékelni lehessen, egy nagyon durva alsó becslés az első gyerekre: várandósság+szülés 1m, utána évi 1m (havi ~83e) még szerény körülmények között is elmegy kajára, ruházkodásra, iskolai tanszerekre, orvosra stb. Így szerintem mondhatjuk, hogy alsó-középosztálybeli színvonalon, az érettségiig vagy első releváns szakma megszerzéséig ~20 mFt, de akkor nem számoltunk a kieső jövedelemmel, nagyobb ingatlan és autó igénnyel, magánbölcsi/ovi, különórákkal (nyelv, művészet, kultúra), esetleges költséges betegségekkel, nyaralásokkal, továbbtanulással és hasonlókkal.

Inkább azt mondanám, hogy rendes középosztálybeli színvonalon a diplomáig simán lesz 40-50mFt az első gyerek, a továbbiak lehetnek kicsit olcsóbbak (pl. megöröklik egymás cuccait).