Az elmúlt néhány hétben rengeteg ügyfél volt, akinek befektetési alapokban volt a pénze. Ilyenkor átnézzük, hogy mennyi az alapok éves költsége és ők pedig elborzadnak.

Minden keresés vagy válogatás nélkül bemutatom azokat az alapokat, amiket a legutóbbi ügyfelek birtokoltak.

Az alapoknak háromféle költségük van. A járulékos költség (számlavezetési díj évente kb. 0,25%), a bevallott költség (vételi-eladási jutalék 1-5%) és a rejtett költség, amit soha nem kötnek az ügyfelek orrára, hanem már eleve levonják a bent lévő tőkéből, az éves költség 365-öd részét naponta elvonva. Ez az alapkezelői, letétkezelői díj, sikerdíj és ehhez hasonló levonások.

Ez utóbbi kategória, a rejtett költség a legdurvább az összes költség között, a maximálisan 5%-os eladási vagy vételi jutalék sehol nincs ehhez képest, mert ezt az összeget folyamatosan vonják le.

Hiába rejtett költség, ha tudod, hogy mit és hol keress, akkor utána tudsz olvasni.

Két dolgot kell megtalálnod, az egyik a Kiemelt Befektetői Tájékoztató vagy angol rövidítéssel KIID vagy régebben KID.

Beírod a keresőbe, hogy "Ezmegezabank US Stock befektetési alap KIID" és valószínűleg egyből meg fogod találni, amit keresel, mert a törvény kötelezővé teszi ennek elérhetőségét. (Más kérdés, hogy az emberek nem tudják, hogy ezt meg kellene keresniük, ezért boldog tudatlanságban élnek.)

A másik, amire szükséged lesz, az egy havi, féléves vagy éves portfoliójelentés, amit ugyanott találsz meg, mint a Kiemelt Befektetői Tájékoztatót.

Nagyjából a közepére tekersz a KIID-nek, ott fogod megtalálni a költségeket. A legutóbbi ügyfélnek ilyen költségű alapjai voltak:

A másik alapja:

Ízlelgessük: ÉVENTE 4,1% költség egy befektetési alapra.

Mennyit jelent ez a valóságban?

Hozzon az alap évi 8%-ot költségek előtt, amiből te nem kapsz meg, csak 3,9%-ot, mert a többit a bank elveszi költség címén.

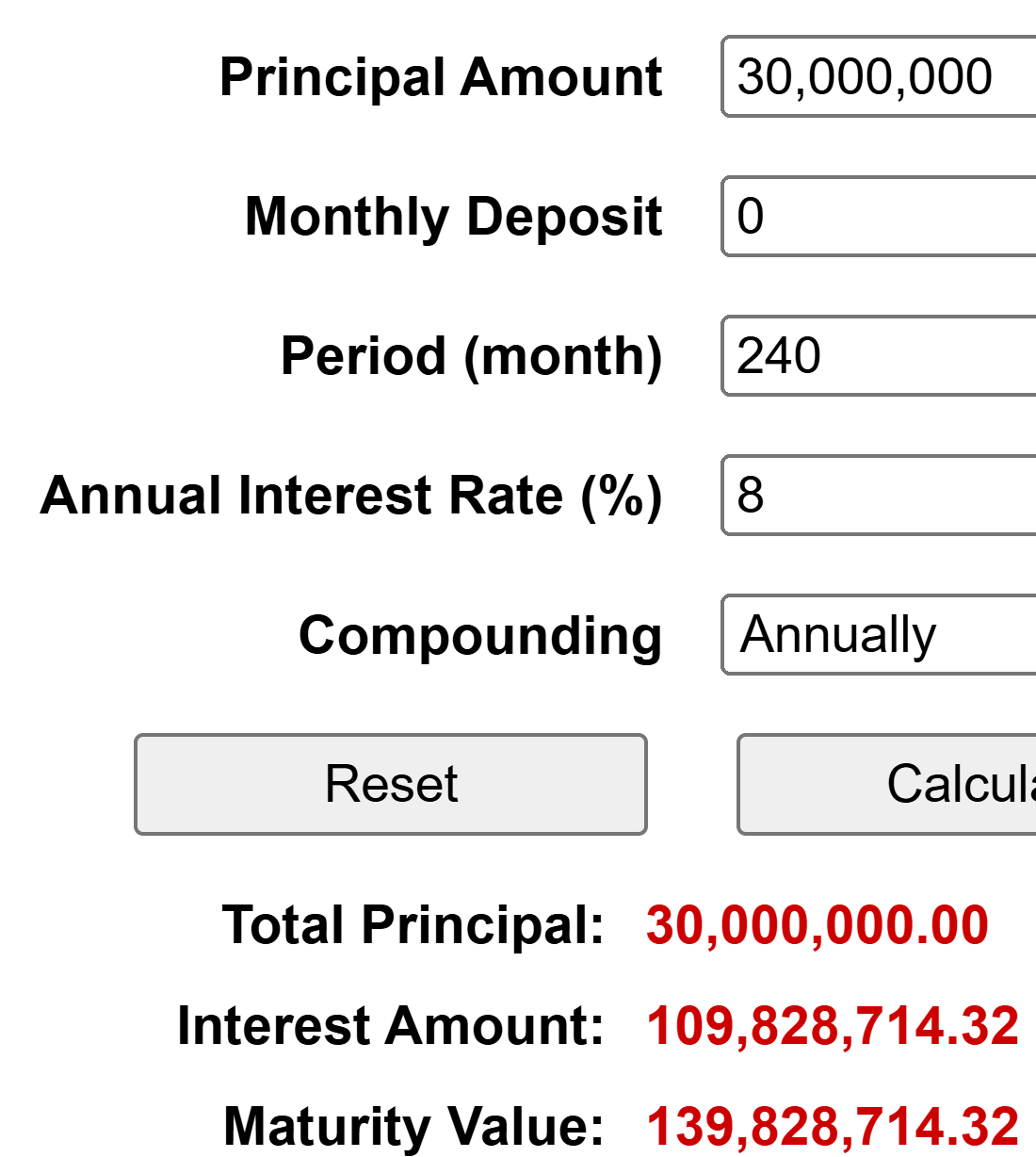

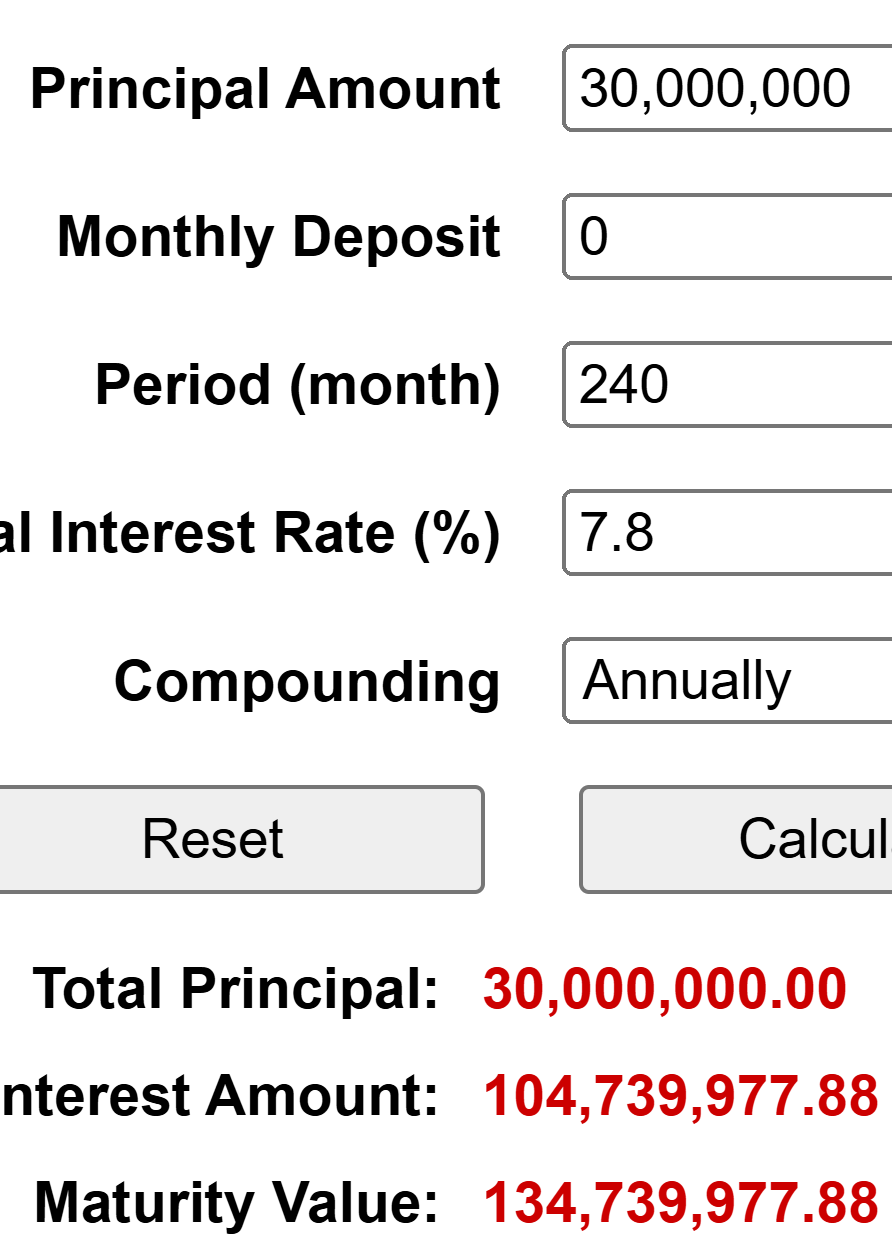

Ha 30 millió forintod van az alapban, költségek előtt ennyi pénzed lenne húsz év után:

Húsz év után költségek nélkül lenne 139,9 millió forintod. (Valóban lenne ennyi pénzed, de ezt még az inflációval korrigálni kell majd, hogy megkapd a mai értékét. De most ezzel nem foglalkozunk, mert a különbségre vagyunk kíváncsiak.)

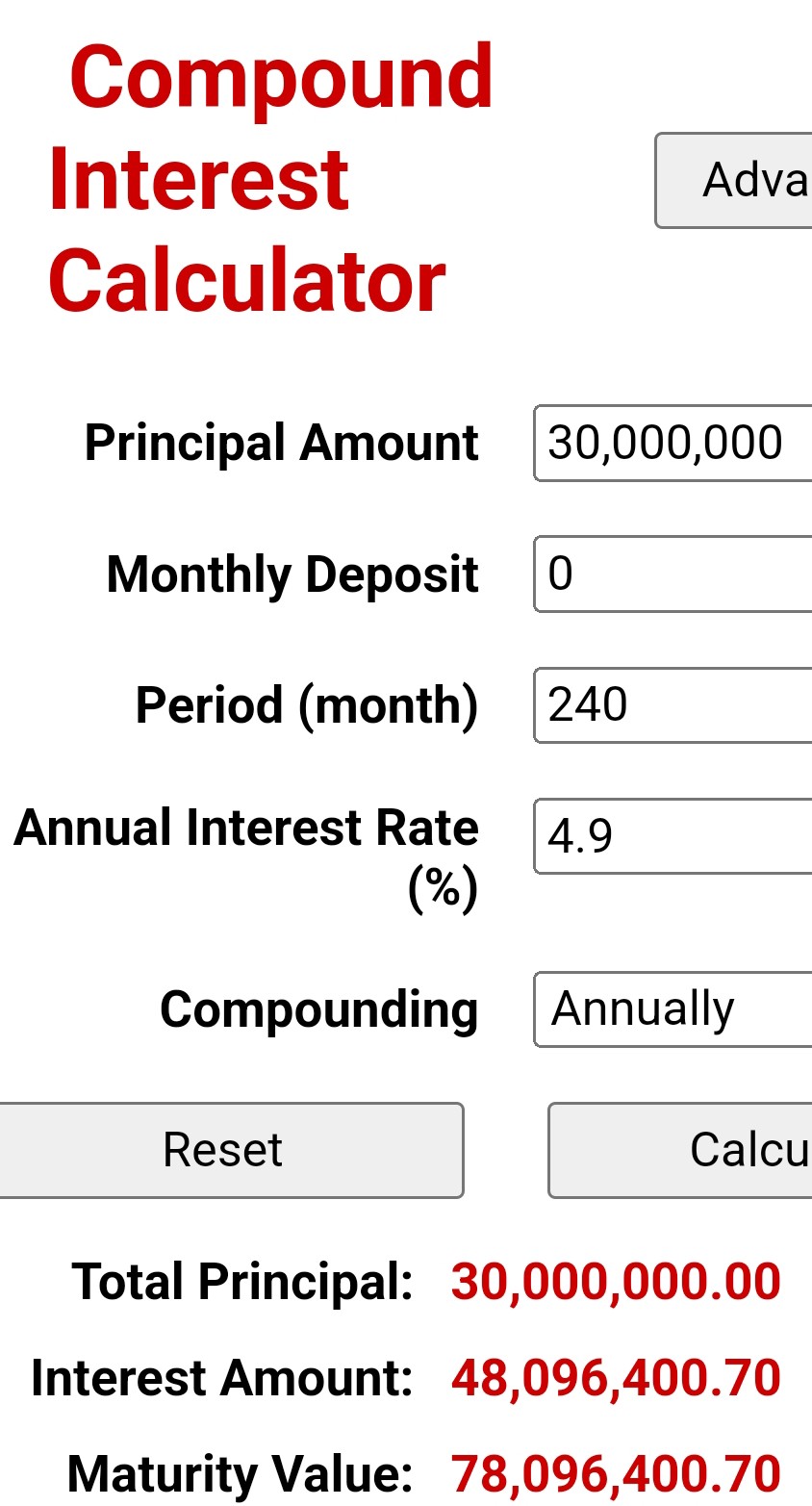

De mennyi pénzt fogsz valójában kapni húsz év múlva, ha a 4,1%-os költség miatt csak 3,9% lesz a tiéd a 8%-os éves hozamból? A valóságban kevesebb lesz az éves költség 20 év alatt, mint öt év alatt a kezdeti vételi díj miatt, de sajnos nem érdemben kevesebb. Számoljunk mondjuk csak 3.1%-kal ebben az esetben:

A hasbaakasztó költségek miatt csak 78,1 millió forintod lesz húsz év múlva, vagyis 30 millió forintnál buktál 62 millió forintot húsz év alatt a magas költségek miatt. (Inflációval ezt is korrigálni kell.)

(Ha egy ettől olcsóbb alapról lenne szó, mondjuk "csak" 2,3% lenne az éves költség, a veszteséged 49 millió forint lenne.)

Mi lenne, ha ugyanezt az alapot megvennéd ETF-ben?

Jó, de mit kell megvennem?

Itt jön képbe a portfolió jelentés, nyisd meg azt. Az első alap ezt tartalmazza:

Ez első ránézésre nem más, mint egy All World index ETF enyhén módosított változata (esetleg egy MSCI World kiegészítve Kínával):

Mennyiért tudnád ezt megvenni ETF-ben a brókercégednél?

Évi 0,2%-ért!

Ez már a drágábbak közé tartozik, mert S&P 500-as index van 0,07%-ért is évente.

Mennyi pénzed lenne 78 millió forint helyett 20 év múlva, ha ugyanazt ETF-ben vetted volna meg banki befektetési alap helyett?

78 millió helyett 134,7 millió forintod lenne, vagyis 57 millió forinttal több pénzed lenne húsz év múlva. Úgy, hogy ugyanabban van a pénzed, ugyanazt a kockázatot futod, minden ugyanaz, csak a költség kevesebb.

Most azt gondolod, hogy a létező legdrágább alapot kiválasztottam.

Mutatom a többit, ez mind mostani alapok, mind valamelyik ügyfélé volt, ezért kerestem ki őket.

Első évben 8,29%(!!!!), öt év alatt évi 3,34%, akkor, ha a bank a maximális vételi díjat felszámítja.

S miben van a pénz? Ez egy "Nemzetközi részvény alapok alapja". Vagyis veszel egy "All World", "Total World" vagy hasonló nevű ETF-et és tádám, máris van egy jól diverzifikált nemzetközi részvény alapod éves 0,1% költség mellett. (Az éves alapkezelői költsége kisebb az alapnak, mert a vételi-eladási jutalékot is bele kell számítani az éves vagy ötéves költségbe, ezért is olyan kiugróan magas az első év költsége, de hát azért is miért fizetsz akár 4-5%-ot, de akár 2%-ot is, amikor egy ETF-et még egy drágább brókercégnél is meg tudsz venni kb. 0,3% költség mellett?)

Egy harmadik ügyfél alapjai közül az egyik:

S vajon miben lehet a pénz? Ez egy "Techno alap", vagyis Technológiai részvények vannak benne, lásd Nasdaq tőzsdeindex ETF, éves 0,1% költség mellett.

Van, ahol kiderül, hogy az alap nem csinál mást, mint bevásárol olyan ETF-ekből, amit te is meg tudnál venni:

A sort még hosszan tudnám folytatni, de felesleges. Furcsa, hogy ennél vannak kedvezőbb éves költségű befektetési alapok is, de az ügyfelek valamiért a drága alapokkal vannak kitömve, amin a bankok sokat keresnek és a privátbankárnak ritkán jut eszébe, ha egyáltalán ETF-et ajánlani a bank saját befektetési alapjai helyett.

Úgyhogy ha vannak befektetési alapjaid, akkor keresd ki őket a Google segítségével, keresd a kiemelt befektetői tájékoztatót és a portfoliójelentést, majd végezd el a házi feladatot, hogy mennyi buksz a költségeken 3-5-10-20 év távlatában. Hosszú távra használd az alapkezelői éves díj plusz az egyéb sallangok (letétkezelői díj, sikerdíj) értékét.

Az a felháborító, hogy az alapkezelő többet keres, mint amennyit kamatot te kapsz, ráadásul az ő haszna garantált és kockázatmentes (na jó, ha lefeleződik a portfóliód, akkor az ő haszna is kisebb lesz, de ő akkor sem lehet veszteséges).

Igen, a tudatlanság nagyon drága.

Tudatlanság mindkét oldalon, az alapkezelők hosszú távon nem teljesítik túl a piacot. A jövőt nem látja senki + a múltban történtek nem garancia a jövőre, ezek alapján arrafelé tendálok, hogy a kóklerek mennek alapkezelőnek. Más lenne a véleményem, ha a termelt nyereségből kapnának részesedést és nem a tőkéből.

Arról lehet egyébként tudni, hogy általában az ilyen ügyfelek akik nem foglalkoznak a cikkben említett fontos költségtényezővel azok milyen hátérrel rendelkeznek? Van valami mintázat, hogy általában pl. a kevés matekot igénylő szakmákból érkezők hajlamosak elsiklani efölött vagy hasonló?

Ismerek konkrét (ex)mérnökembert aki ilyen alapokkal rendelkezett.

Gondolom olyasmi lehetett mögötte, hogy bankban ezt ajánlották. Látta, hogy milyen szépen teljesít (mert mondjuk egy amerikai alap dollárban nem 25%-ot hozott csak 23-at a költségek miatt, de nem is tudta, hogy mihez kéne hasonlítani, meg, hogy mi az az ETF) és akkor örült a jó hozamnak.

De ami miatt talán a matematikai háttér kevésbé érdekes, mert nem úgy merül fel a kérdés, hogy itt van ez a két lehetőség, melyiket választod? Mert akkor ki tudná számolni aki alapvető dolgokkal tisztában van.

Hanem ember bemegy a bankba, és itt van ez a nagyszerű lehetőség, kéred vagy sem?

Nekem is van ilyen kollégám (mérnök). Banki befalapokat vásárolt, de mellette tökre képben van a gazdasági eseméynekkel, figyel, gondolkodik ahogy kell. Mikor megkérdem tőle hogy miért nem pakolja egy brókernél TBSZ-re azt látom, hogy őettől fél. A bróker az olyan kapzsi valaki aki lenyúl / átver, de a bank az mégis csak bank, ott meglesz a pénze. Hát ő például ezért 🙂

Szerintem is ez a felelem faktor van a hatterben, felelem az ismeretlentol. 2 db oktato video kellene a tapasztalatlanoknak:

hogy lehet az allamkincstarnal szamlat nyitni, es megvenni 1-2 papirthogy lehet egy faek egyszerusegu S&P500 ETF-et megvenni egy random brokernelBiztos van a youtube-on egy rakat ilyesmi a temaban.

Szerk: igy is van, Kekesi Dorinak van egy allampapir sorozata, kb. 5 perces videokbol: https://www.youtube.com/watch?v=sdV7Ivi9mkw&list=PLWBVinGs0l4lcp-5PyVJ1oRaanjorPooZ&index=3

Ez ugyan egy elcsépelt közhely, de ha belegondolsz, nem igaz: nem az ismeretlentől félünk, hanem az esetleges rossztól. (Ha az ismeretlentől félnénk, akkor mindenki halálra rémülne, amikor meglepetés ajándékot kap, vagy amikor dobókockával dob stb..)

Egy masik random video (angolul), hogy tudsz az IBKR-nel S&P500-at venni: https://www.youtube.com/watch?v=OP6LS30H3eo

Ha bemesz a bankba, sose fogja elmondani az ugyintezo, hogy ha az X alapba fekteted a penzed, naponta elparolog az osszeg 1.5 tizezreleke. Valoszinuleg nem is tud rola, hogy van ilyen. Ha felvetned, tiltakozna, hogy ez csak kommunista hataskeltes, o ilyet sose csinalna. A reklamanyagban detto nem fogsz ezzel talalkozni. Laikuskent nem tudod, hogy van KIID, errol se beszel senki, vagyis az egyetlen eselyed az lenne, ha vasarlas elott vegigolvasnad a teljes szaz oldalas prospektust. Sok sikert hozza, jogaszul van megirva, realertelmisegikent nagyjabol nulla eselyed van ertelmezni.

Az epifaniat csak akkor eled at, mikor egy hosszabb stagnalas utan megy a tozsde 25%-ot, te meg csodalkozol, hogy miert van ugyanannyi penzed, mint 5 eve. A banki kontaktod jatsznai fogja a hulyet, de az adatsorbol mar latszik a "parolgas", ezen a ponton mar a felhulyeknek is.

Van a bankoknak ennél is jobb trükkje. Úgyis rendszeresen cserélődnek az ügynökök, ügyintézők, megkeresnek egy új ajánlattal és elmondják, hogy az előző ügynök nem jót ajánlott, vagy akkor még nem volt ennyire jó és átterelnek egy másik hasonlóan rosszba, csak közben elhitetik veled, hogy ez most majd sokkal jobb lesz, mint az előző volt...

Voltam prémiumbankár, kihozták hónap elején, hogy ebből az új befektetési alapból, amin a bank sokat keres, el kell adni egy hónap alatt 150 millió forintért.

Mit tudsz csinálni? Felhívod az ügyfelet, behívod, hogy nézzük át a portfoliót, hogy eladjon régi terméket és legyen pénze venni az újból.

A "Nézzük át a portfoliót, Kovács úr" magyarra fordítva azt jelenti, hogy a privátbankár kapott egy sok százmilliós tervszámot egy új termékre, amit rá kell sóznia a meglévő ügyfelekre, akiknek ezért el kell adni a már meglévő termékeit.

Ismerek diplomás közgazdászt, aki KP-ben és bankszámlán tartja minden pénzét, semmilyen befektetése nincs.

Mivel a magyar iskolarendszer mellozi a penzt, mint tantargyat, igy nincs mit csodalkozni azon, hogy egy diploma es a penzugyi anafabetizmus jol megfernek egymas mellett.

Sajnos ma már nagyon sok diplomás közgazdász van. Még nagyobb baj, hogy azt hiszik értenek bármihez. Közgazdász nem egyenlő pénzügyi szakértővel, ha nem pénzügy specializáción van, talán 2 félévnyi olyan tárgy van, ami a pénzpiacok _alapjaival_ foglalkozik.

Igen. Ráadásul közgazdász pl a mérlegképes könyvelő, a makroelemző, a vállalati pénzügyes, meg a befektetéselemző. Úgy ahogy mérnök pl a gépész a vegyész az informatikus meg az építész.

Apámnak vannak mindenféle fenti befektetései, annyi hogy főleg svájci banki termékek, mert nyugdíj előtt 6 évet ott dolgozott és jól keresett, volt mit félretennie. Régen a 90-es évek végén belerángatták ismerősök valami tőzsdézésbe és bukott 3-4 millát ami akkor nagyon sok pénz volt (konkrétan bp-i lakást vehetett volna belőle). Azóta fél mindentől, csak bankbetétben vagy banki tanácsadók által ajánlott termékekben bízik. Évekig nyaggattam, hogy nyisson legalább egy Államkincstári számlát. Végre tavaly decemberben sikerült, de most meg már minek...

Nekem orvos ismerősöm azért vett UNIT-Linked alapot, hogy rá legyen kényszerítve a rendszeres takarékosságra, mert magától képtelen félretenni.

És még a THM mutatót is vágta fejből, 3,6%-os...

Egy privátbanki vezető tartott előadást, ő mondta, a privátbanki szolgáltatást jellemzően idős és gazdag emberek veszik igénybe, akik vállalkozók vagy felsővezetők és nagyon sokat kerestek, jelentős vagyont halmoztak fel, de nem a pénzügyekhez értenek, hanem amiből meggazdagodtak. Ők nagyrészt nem használnak még online felületeket sem, nekik személyes ügyintézés kell.

A privátbanki szolgáltatás is baromi drága, így nyilván buknak rajta, de mivel nem értenek hozzá, nem is akarnak érteni, ezért megfelel nekik.

Szvsz a sima befalapok meg ugyanennek a felső és felső-közép rétegnek a középrétegbeli változata, akik nem elég gazdagok a privátbanki szolgáltatásokhoz, de nem érdeklik, nem foglalkoznak a pénzügyekkel.

Ez kemény… köszönjük!

Ide valami unitlinked van keverve, vagy miatt hogy "ha X év után kilép"? Normál befalapnál ilyen nincs...

Mi van? Szerinted ha valaki egyszer vett egy befektetési alapot, a haláláig nem fogja eladni?

Mi lenne, ha megnyitnál egy alap KIID-jét és megnéznéd magadnak, mielőtt ilyeneket leírsz?

Kevered a befektetési jegyet a befektetési alappal. Most megnyitottam a CIB eurizon alapok illetve a Hold pár kiidjét és nulla vételi és vásárlási költsége van (najó van ahol 1 euró), éves díj 1.7-2.2%. Ez is sok, de amiről te írsz, az nem a "normál" nyílt végü befektetési alap, hanem befektetési jegy. Én is etf párti vagyok, de a befektetési alap díja éves kb 2% és kész, és nem a cikkben szereplőek.

Anyám. Tényleg tanítani akarsz, hogy mi a befektetési alap, mert te jobban tudod?

A befektetési alap és a befektetési jegy ugyanaz. A befektetési alapból úgy tudsz vásárolni, hogy veszel az alap befektetési jegyéből.

"A befektetési jegy a befektetési alap nevében (javára és terhére) – törvényben meghatározott módon és alakszerűséggel, sorozatban kibocsátott, vagyoni és egyéb jogokat biztosító, átruházható értékpapír."

Vannak alapok 0,8% költséggel és vannak 3,5%-os költséggel is. Nem "két százalék és kész", csak mert te úgy gondolod. (Egyébként 2% költség esetén a teljes veszteséged 20 év alatt 123%, többet buksz, mint a kezdeti tőkéd volt, de ezt már csak zárójelben merem megemlíteni.)

De tényleg mi tart vissza attól, hogy megnyiss végre egy KIID-et a következő hozzászólás előtt?

S akár megnézhetnéd a Kiszámoló Akadémia befektetési alapokról szóló részét is, fenn van a YouTube-on.

Nincs itt semmiféle unit linked (hála Istennek), egyszerű vásárlási és eladási díj van, amivel különböző éves díjak vannak kimutatva a tartási periódus függvényében. Ez egyáltalán nem szokatlan Európában. Tök jó, hogy a Holdnál pont nincs vásárlási díj, de aki befalapba tesz pénzt az nehezen találja meg a Holdat. Aki meg tudja, hogy az valamivel olcsóbb a befalapok közül, az már nem tesz oda pénzt. Fun fact: a Hold alapokban is 80%-ban ETF-eket ad-vesz az alapkezelő. A helyes mentális modell az, hogy befalapba semmit.

Nekem nem tisztem védeni őket, de így ebben a formában egyáltalán nem igaz egyik mondat se. Egyrészt ők eleve value alapú befektetők, akik definíció szerint nem kis részben vadásznak egyedi eszközökre, nem mainstream szektorokra, amiket nem feltétlenül ETF-eken keresztül vesznek meg.

Másrészt a(z aktív) befalapba semmit azt jelenti, hogy neked kell kockázatkezelést, megfelelő időben átsúlyozásokat stb végezned, fedezeti ügyleteket kötnöd, és jó lehetőségeket találnod. A kisbefektetők hány százaléka tudja ezt vajon jobban csinálni, mint akiknek évtizedek óta ez a szakmája, komoly elemzői háttércsapattal? Pl Zsiday épp 60%-ban KP-ban ül. Vajon ő nem ért a "befektetésekhez" vagy az, aki fórumokon nyomja, hogy "csak S&P500 ETF", mint itt is sokan?

Kerestem neked szamokat. Zsiday Citadella nevu alapja a 2009.07.01-es indulasa ota 3.5x-ere novelte az erteket Forintban, ez evi 8% hozam. Az iShares Core MSCI World UCITS ETF a 2009.09.25-os indulasa ota 3.5x-ere novelte az erteket DOLLARBAN. Forintban szamolva 7x-esere novekedett az erteke, vagyis csak egy kort vert a mesterre. Es direkt nem a Nasdaq100 vagy az S&P500 vagy az Apple reszvenyek ertekenek novekedeset kerestem ki, direkt azt az ETF-et vettem, amit az anyokak vesznek meg mer' egymaga lefedi a vilag reszvenypiacat.

En sose allitanam, hogy ertek annyit a befektetesekhez, mint Zsiday. En csak azt allitom, hogy az abra szerint kort ver ra egy ETF algoritmusa, es hogy aki azt hiszi, hogy a terminatorok csatajaban majd fess fiatalemberek fognak nyerni, mert olyan szep oltony van rajtuk es olyan okosakat mondanak egy podcastban, az szerintem jo hulye. En ennyit allitok.

Köszönöm, nem ismertem ezeket a számokat, csak azt tudom épp mekkora arányban ül Zsiday KP-ben 🙂

Azt kellene megnézned, hogy mi Zsiday alapjának a benchmarkja, és befektetési politikája, hogy ne almát hasonlíts körtével. Meg hogy milyen hozama van akkor, amikor perecelnek a mainstream tőzsdék és papírok. Annál is inkább, mert olyan árazások vannak épp, amikor egy Nvidia képes napon belül 16%-ot esni egy hírre.

Egyébként van olyan alapja a HOLD-nak, aminek az MSCI World a benchmarkja. 5 éves távon épp megverték, és azzal az alappal Trump megválasztásáig az S&P500-at is. Mindezt úgy, hogy az alapjuk gyengén, vagy egyáltalán nem korrelált ezekkel az indexekkel. Vagyis akkor is nagyon hasznos lett volna tartani egy portfólió kockázatos lábában, ha alulteljesít.

Az indexkövető ETF algoritmusa meg az, hogy megveszi az indexet...

Teljesen mindegy mit mondanak ők, mi a benchmarkjuk, nem tesznek közzé semmilyen valódi kockázat-hozam mutatót (Sharp ratio, Jensen Alpha). Gondolom ez nem véletlen. Az NVDA már rég megkereste Zsiday hozamának a 100-szorosát, amikor a 16%-os esésre sor került. Ha eladó a pánikban, akkor is több mint 80x-en állsz Zsiday-hoz képest. 5 év semmi, Zsiday a 90-es években kezdte a szakmát, vajon miért 2009-es a legrégebbi alapja? Egyébként ezeket a korrelációkat hol látod, kiszamoltad magadnak? Mekkora lett pontosan?

Legalább kicsit utánanézhetnél, mielőtt ezeket leírod. Zsidaynak nem 2009-es a legrégebbi alapja, a Sharpe mutató benne van minden havi jelentésben. De akkor ezredszer is: ha valaki egy ilyen alapot bármennyire is össze akar hasonlítani egy tőzsdeindexszel, pláne egyedi részvénnyel, az csak azt bizonyítja, hogy alapvetően nem érti miről van szó. Nem véletlenül léteznek eszközosztályok, és mindegyik másra való. Én erről beszélek.

A korrelációt nekik kell számolni. Pont arról beszélek, hogy ez az ő dolguk, nem a befektetőké. De ha egymásra raksz két grafikont, akkor azért látszik, hogy az egyik felfelé mozog, a másik meg lefelé ugyanabban az időben.

De ha érted, hogy mit jelent az értékalapú befektetés, akkor az definíció szerint sem fog erősen korrelálni a mainstream részvényekkel, és piacokon. Pont ez az egyik lényege az egésznek.

Légyszi akkor mondd meg melyik régebbi 2009-nél.. A Citadella alap A sorozata ugyanis akkor indult. A hozzá tartozó dokumentumokat megnyitottam és egyikben sem szerepelt a Sharpe szó. De a megkövetem magam, ha be tudod linkelni melyik alapja régebbi és melyik doksibam van Sharpe mutató.

Ha te egymásra raksz két grafikont és látod benne mekkora a korreláció, akkor te vagy az élő Ramamujan.

Ne haragudj, de ez a vitastílus kicsit alja kezd lenni. Én nem mondtam olyat (és sok mást se, amit szerinted igen), hogy meg tudom mondani mekkora a korreláció. Azt mondtam, hogy az látható egy grafikonról, ha nincs, vagy nem számottevő korreláció.

Nem írom le mikor és milyen alapja volt Zsidaynak. Online elérhető információ. A sokadik fals infó után igazán vehetnéd a fáradságot, hogy utánanézz, ha már ezen lovagolsz. Abból talán kiderül még más érdekes infó is.

Nem látható a grafikonról. Ugyanis semmi értelme az árfolyamok korrelációját nézni, a hozamok korrelációja a lényeg és ezt is nézi mindenki. Az 1 korreláció egyébként lineáris összefüggést jelent valószínűségi változó között, tehát X = aY.

Zsiday 2009-ben csatlakozott a Holdhoz az életrajza szerint, nehezen lehetne régebbi alapja. Ennek gondolom megint én nem néztem utána. A sokadik fals info gondolom az az egyetlen állítás, hogy nincs Sharpe mutató közzétéve. Fun fact: a legtöbb alapjukra nincs havi jelentés közzétéve amiben ez szerepel, a Citadella valóban egy kivétel.

Lehet, hogy te is vehetnéd a fáradtságot, mert egy dolgon kívül semmi másnak nincs nyoma hogy utánanéztél volna.

Zsiday első alapja az AEGON Alfa volt 2003-2008-ig (https://zsiday.hu/bemutatkozas/).

Hogyne lenne értelme árfolyamok korrelációját nézni? Olyanokat meg tud mutatni, hogy két eszköz pl egy piaci behatásra egymáshoz képest hogyan reagál, ami nem feltétlenül jelenik meg a hozamban, vagy annak korrelációjában. Emiatt pont az értékalapú portfólió építésében ez fontos információkat adhat a hozam korrelációja mellett.

Zsidayt többek között arról ismerjük, hogy 2008-ban az alapjával magas hozamot ért el, amikor minden csúnyán esett. 2009-ben ő már bőven egy ismert alapkezelő volt. De nem tudom mit számít ez.

Elnézést, a Sharpe mutatóban igazad van, közlik. 0.76 Zsidaynál, ami egyszerűen az összes érvedet megsemmisíti. Ha az ő kockázatát akarod, akkor jobban jársz egy SP500 ETF - kockázatmentes kötvény kombinációval a megfelelő arányban. Amit csak te tudsz az élethelyzetedtől függően, nem Zsiday. Sokkal magasabb lesz a hozamod, ugyanaz a kockázat és sokkal alacsonyabb a költséged. Erről szól az egész, szerintem Miklós is ezt propagálja.

Mivel láthatóan nem érted az álláspontom, akkor próbálom egyszerűsíteni:

Akkor szerinted mi használható értelmesen egy aktívan kezelt alap teljesítményének mérésére? Ha jól értem az eddigi hozzászólásaidból, akkor az hogy ki lehet-e választani a történelemben olyan válságidőszakot, amikor véletlenül jobban teljesített, mint a piac. Igen, a 6-ban van közöttünk a nagy vita. A portfólió:

1. Pénz amiről tudod, hogy kell és mikor, mire: Kockázatmentes kötvény

2. Pénz ami nem kell: részvény ETF (szvsz SP500, de felőlem lehet World is)

Semmilyen alapkezelőnél nem fogsz jobban járni.

Aktív alapról én nem beszéltem. Értékalapról beszéltem.

Nem véletlenül teljesített jobban. Pont azért teljesített jobban, mert akkor tudott aktívan hozamot csinálni, amikor a részvények nem, vagy hosszabb távhoz viszonyítva nem.

Azért tudjuk, hogy léteznek alapkezelők, amik hosszú távon is felülteljesítették a piacot, úgyhogy ezzel azért óvatosan 🙂

És a korábbi kérdésedre: ha 2%-ba kerül egy olyan alap, ami a költségek levonása után az S&P500-hoz mérhető hozamot hoz, de eltérő kockázati kitettséggel, az szerintem egy kimondottan jó ajánlat.

"Zsiday a 90-es években kezdte a szakmát, vajon miért 2009-es a legrégebbi alapja?"

Akkkor igazolt át az Aegontól a Hold Alapkezelőhöz.

"direkt azt az ETF-et vettem, amit az anyokak vesznek meg mer' egymaga lefedi a vilag reszvenypiacat"

Ha már az anyókák is részvény ETF-et vesznek, akkor már régen rossz. Megyek és el is adom a sajátomat.

Majd azért nézd meg ha ki akartad venni a pénzed covidkor USA 500 etf ből akkor mekkorát buktál volna. Egy aktívan kezelt alap időben átsúlyoz míg az etf ilyet nem tud. Az etf addig jó míg nincs semmi nagyobb gáz a világban, márpedig kb. 10 évente mindig van ilyen és általában pont akkor kell a legtöbb embernek a tartalék is .

Időben átsúlyoz. Ezt te tényleg elhiszed?

Az aktív alapkezelők látják a jövőt és most is tudják, hogy az Nvidia visszafordul-e, vagy elindult lefelé a lejtőn, hulló kés lett, amiből menekülni kell?

A covid alatt tudták, hogy mínusz 18%-nál van a forduló, előtte kiszálltak, ott gyorsan vissza, nehogy kimaradjanak?

Olvass el egyet a sok ezer tanulmányból, hogy az aktív alapkezelők 10-15 év távlatában sokkal rosszabbul teljesítenek, mint a piac.

Pont azért, mert okoskodnak.

Az időben átsúlyozás nem szükségszerűen kell azt jelentse, hogy valaki egy orákulum. Átsúlyozni lehet pl folyamatosan kistoppolódva is, vagy szép lassan átülve KP-ba, mint most csinálják tömegével. Ettől még realizálnak veszteséget, csak marad idejük észrevenni, hogy megfordult a trend. És a békát lenyelve utána tudnak újra hozamot csinálni, mert van miből. Ha viszont valaki bent ül egy indexkövető ETF-ben, akkor neki nincs más, mint megvárni, hogy az újra zöld legyen. Ami akár nagyon sok év. Pl a korábban említett 2000-2014 időszakban egy MSCI World-ben ülve szinte végig vastag bukóban voltál. Ha pont belenyúl valaki egy hasonlóan mély válságba, akkor abból azért lehet komoly baja. Ez ellen azért véd egy tényleg jó vagyon/alapkezelő, még ha kisebb hozamot is biztosít. Ennek nem kisebb az értéke, mint a nem tudjuk (mert nem látunk előre) milyen időtávon várhatóan jobb hozamnak.

Nézzük akkor az értékalapú befektetést és a kockázatkezelést, amit te olyan nagyra értékelsz a befalapok esetén. A COVID alatt:

Hold Deep Value alap (EUR):

42.41%-os drawdown

103.13 -> 59.39

2020-01-02 - 2020-03-23

Amundi Sp500 II UCITS ETF (EUR)

33.60% drawdown

2020-02-19 -> 2020-03-23

Itt nincsenek konkrét arfolyamaim, justetf.com-on a kezdődátumot (csúcs) beállítva ennyi a max drawdown a charton.

Ezért akarsz 2%-ot fizetni a Holdnak, az Amundi 0.05%-ja helyett?

Egyébként egyszer a stop loss-t másszor az értékalapú befektetést említed, közben azt is hogy meg kell nézni a befektetési politikát és almát a körtével ne.

Igen, és ezeknek a kontextusa egyáltalán nem volt mindegy, és jó lenne ha nem azzal próbálnál meg vitatkozni, hogy kontextusból kiragadsz fogalmakat. De javaslom nézz utána mi az az értékalapú befektetés, mert láthatóan nincs meg, így erről vitatkozni nem sok értelme van. Ahhoz amúgy is erős hit kell, hogy valaki egy ilyen kockázatos befektetésbe beszálljon.

ÉS annak sincs sok értelme, hogy kiválasztod az artikuláltan legkockázatosabb, épp Covid előtt indult értékalapú részvényalapjukat, aztán rácsodálkozol, hogy Covidban az nagyobbat bukott, mint egy nagy papírokat tartó index. És persze, hogy nem ültek át nem részvénybe, mert ez egy részvényalap, nincs hova elmenekülni részvényből.

Covidkor olyan remekül átsúlyoztak az aktívan kezelt alapok, hogy mindegyik 20-30%-os esést szenvedett el. Ha Citadellán kívül tudsz mutatni még egyet-kettőt, az se jelent sokat, hisz a fenti állítás legalább akkor valid, nagy jóindulattal, ha az aktívan kezelt alapok fele megcsinálta ezt. Persze akkor is még csak 50-50%-nál vagyunk, ami a "vagy bejön, vagy nem" kategória, a vakmajom is jobban teljesít ennél.

Ha pont tudod, hogy pont COVID (vagy más gebasz) előtt vagy, és aktívan kezelt alapba érdemes tenni, egyébként meg passzívba, akkor nincs gond. A bökkenő, hogy ilyen ember nincs. Ha a kérdés vagy-vagy, akkor az ETF a nyerő.

Hagyjuk szerintem a covidot... Az csak idehaza volt eladva komoly gazdasági válságnak. Egy tisztességes válsághoz képest az egy puki volt. Meg kell nézni a tényleges válságokat, és a kockázatvállalásunkat ahhoz mérten meghatározni, mert néhány évtizedenként garantáltan jön egy piactisztító válság.

Nem kell eltalálni a csúcs és mélypontokat. Veszteséget lehet és fog is termelni az ember, ha kockáztat, kockáztatni meg kell. Azt kell valahogy megoldani, hogy egy mély válság alatti időszakban

1) legyen elég likvid pénzed,

2) legyen elég pénzed, amivel a válságban is tudod növelni, de legalább szinten tartni a vagyonodat.

Ha a tőzsde beesik 50%-ot egy mély válságban, akkor csak az sok év, hogy nominálisan ugyanoda duplázza magát mint ahol a válság előtt volt. Ezalatt az időszak alatt elesel a fenti mindkét pontban megfogalmazottól a teljes tőzsdén tartott vagyonoddal.

Válság alatti likvid pénz: sajnos a matek nem így működik, mármint ha kiszámolod, nem nagyon tudsz jól kijönni belőle. Pl. adott 100 egységnyi vagyonod 100-as árfolyammal, ebből félreraksz likvid pénznek 30%-ot. A piac a következő időszakban esik mondjuk csak 30%-ot (a 70-ből lesz 49), a 30%-oddal bevásárolsz, s mire újra eléri a korábbi tetőt a piac (az árfolyam 70-ről 100-ra gyorsulva megy 42,8%-ot), neked meg lesz 69,97+42,84=112,82 egységed. Vagyis a vagyonod harmadát kivetted a képletből, és mégis alig lesz valamivel több pénzed, mint volt. Zsiday ezért ment most 60%-ban cashbe, mert ott már van értelme (ha bejön, mert ha nem, masszívan kimarad a jóból, ezért hívom ezt fogadásnak), de az átlagember biztosan nem találja el a válság elejét, magyarán mindig tartania kell likvid tőkét, akkor viszont vagyona harmada semmit nem dolgozik hosszú éveken át.

A hozam csak egy dimenziója egy sokdimenziós rendszernek, és az én álláspontom pont ez. Az általad írt hipotetikus esetet én így látom:

1) Teljesen ignorálod a későbbi 13%-kal magasabb alapra kapott hozamokat.

2) Azzal számolsz, hogy az esés és utána a felívelés egy pillanat alatt megy végbe. Ez egy komolyabb válságban nem így van. Vagyis nem a kivett 30%-oddal fogsz visszaszálni, hanem annál (akár sokkal) többel.

3) Nem számolsz a likviditási kockázattal. Melyik élethelyzetben miről kell lemondj, ha hosszú ideig nem férsz hozzá a vagyonodhoz?

4) Nem szükségszerűen kell előre kiszállnod, ha emelkedett kockázatot látsz. Egy trailing (akár mental) stop akkor fog kivenni a piacról, amikor még nem olyan fájdalmas.

De nem az a mondandóm lényege, hogy meg kell próbálni eltalálni a csúcsokat és aljakat. Erről elég élettapasztalattal lejön az ember 🙂

1) Azt a +13%-ot nem ignoráltam, hanem keveslem, akkor is ha arra jár a későbbi kamatos kamat (a parkolt pénz 3-5-10 év elmaradt hozama sokkal nagyobb).

2) Jogos, a tőzsdei válságok az elmúlt 25 évben max.1-3 évig tartottak, korábban voltak tényleg elhúzódóak is, de pont ezért vannak különböző kilépési pontjaim. Ez már nem átlagemberes sztori (tanulni kéne), úgy tényleg gázos a mondandóm.

3) Ha az élethelyzetemben kis baj van, a pénzem 70-80%-a is elég. Ha nagy baj van, akkor meg úgysem elég. Szóval a tőzsdére szánt pénzt úgy kezelem, hogy majd csak a(z előrehozott) nyugdíjamra kell. Ez egyéni világlátás, ami átlagjózsinak tényleg nem jó.

4) Így van, a csúcsot és az aljat el kell felejteni, a csúcs alatt és az alj felett reagálunk a piacon; hogy ki milyen le- és felkorrekcióra reagál, az egyéni preferenciától, befektetési rendszertől függ (ezért kéne mindenkinek egy saját rendszer).

Zsiday azért ment cashbe, mert az ő pozíciójában ez egy nagyon racionális lépés:

De nem csak ő ment cashbe ezen a gondolatmeneten, hanem rengetegen mások is, hasonló indokokkal. Beleértve Buffettet is, aki rekord sok cashben ül éppen, miután nemrég eladta több a nevével összeforrt cégben lévő nem kis mennyiségű részvényeinek jó részét is (lásd pl Apple). Tette mindezt azzal az addicionális kommentárral, hogy szerinte szükségszerű adónövekedés lesz az USA-ban, és inkább most fizet alacsonyabb adót. És hát ez a cégek profitjának se lesz mindegy.

Nem az van, hogy "Zsiday azért ment cashbe", hanem a Zsiday a szerecsétlen befektetői pénzének a 60%-át aszalja cashben. A saját pénzét nem teszi a saját alapjába: PMÁP-ban és ingatlanban van a vagyona, ezt rákérdezésre mondta el Sólyomi Dávidnak interjúban (forrás: https://intelligensbefektetok.hu/25-ev-befektetesi-tapasztalata-1-oraban-beszelgetes-zsiday-viktorral/) Fizetős tartalom. Dávid arckifejezését szórakoztató nézni, miközben hallgatja Zsiday válaszát:-)

Azért jövök a COVID-dal, mert ez van elég közel időben, hogy aktív alapokhoz hasonlítsam. Hány válság alatt esett az SP500 többet, mint a COVID alatt, 2, 3? 50%-ot hányszor esett az SP500 vagy a Dow, egyszer? Amíg jön az 50%, addig 99.9999% valószínűséggel megy fel annyit a piac, hogy az esés után is sokkal kevesebbet ér a likviditásod, mintha az elejétől kezdve részvény ETF-bem lettél volna. Timing the market vs time on the market. Úgy látszik te előbbire, én utóbbira szavazok.

Szerintem nem ez a jó kérdés, vagy nem csak ez. Az is egy rendkívül fontos kérdés, hogy milyen hosszú volt a drawdown. És az is, hogy miért volt kb az elmúlt 20 évben több hatalmas esés. És hogy miért voltak hosszú drawdownok. Mint ahogy az is, hogy vajon most mennyire stabil a US piac. Eszetlen nagy rally után, kiszámíthatatlan Trumppal, vámháborúval, globalizáció megingásával, emelkedő inflációs környezetben, malacpersely beöntésével stb...

Nem, én nem a timing the marketről beszélek. És főleg nem beszélek aktívan kezelt alapokról. Arról beszélek, hogy véleményem szerint eltérő időkben eltérő súlyokkal kell a magas és az alacsony kockázatú lábakon állni, és hogy ennek felmérése laikusként pláne nehéz. Másképp: a befektetési tőke védelme nem kisebb prioritás, mint a magas hozam kergetése (sőt).

Emlékeim szerint egyedül Zsiday alapja (Citadella) úszta meg 0%-kal a Covid-ot, hogy utána 4%-ot keressen 2020 év végéig, majd 2022-ben bezuhant 60%-ot. Szeretem és tisztelem Zsiday munkásságát, de itt csak kockázatkezelési szándék volt, kockázatkezelés nem (mármint félrement). Az átlagember vegyen World etf-et és kész, 2020-ban -30% drawdown, utána kilövés, 2022-ben meg -15% drawdown és kilövés. Úgy, hogy nem csinál semmit! Persze utólag okos az ember, de egy World etf minden 5-10 éves időtávon veri még a Hold befalapjait is, pedig ott van tudás (jó, most volt 2 alapjuk a 30-ból, ami 5 éves távon éppen verte az SP500-at, de ezt előre kiválogatni és odakoncentrálni a tőkét lehetetlen, tehát egy World etf megint csak jobb az átlagembernek, nem kell ezt túlmisztifikálni fedezeti ügyletekkel, ha lathatóan sem a hozam, sem a kockázat nem lesz tőle jobb).

Az a baj ezekkel a hozzászólásokkal, hogy egy hatalmas rallyból próbálnak következtetéseket levonni. Mi fog történni, ha jön egy mély és elnyúló válság, mint jött korábban? Az átlagember ezt se tolerálni nem fogja tudni a teljes befektetésével (sőt, annak jelentős részével se), se érzelmileg nem fogja kibírni, és realizálni fog egy brutál veszteséget. Értem én, hogy az elmúlt kb száz évben az USA indexek idővel kinőtték magukat a pofáraesés után is. De a kérdés továbbra is az, hogy mit csinálj azzal a pénzeddel, amit nem szabad betenned bármiért egy olyan kockázatú eszközbe, mint egy US/World részvény index ETF. Illetve hogy a pénzednek ez a nem szabad mekkora része. Ezt honnan tudja az átlagember?

A Citadella A egyébként 2020-ban kb 10%-ot hozott (vs 16.5% MSCI World), 2022-ben meg -2%-ot (vs -18%). Az a 60% drawdown is messze nincs annyi. De mégegyszer: ez alma vs körte.

"Az a baj ezekkel a hozzászólásokkal, hogy egy hatalmas rallyból próbálnak következtetéseket levonni."

Ment a "like" minden egyes mondatra.

A mondattal én is teljesen egyetértek, épp ezért nem is a rally-ból vonok le következtetéseket. Ha végiggondoljuk, amíg fogyasztásvezérelt társadalomban élünk, a politikusok és gyakorlatilag bármely lakosság mindent fel fog áldozni (sajnos a Földet is), hogy bővüljön a gazdaság. Szerintem abban megegyezhetünk, hogy EZ nem fog változni. A kérdés, melyik tőkepiacon fog lecsapódni ezt a bővülés: kínain, európain vagy az amerikain? Gyakorlatilag nincs kérdés, a kritikus tömeg (és egyébként minden más gazdasági, befolyásolási ÉS katonai erő) az USA-ban van, egyszerűen nincs más, ahol a pénz koncentrálódhat. És ahol a pénz jól érzi magát, ott bővülni fog (jobban mondva fordítva van, oda megy, ahol biztonsággal bővülhet).

A Citadellát benéztem, megviccelt a Bamosz a mobilon, csúnya hiba, elnézést érte, természetesen -18% volt a drawdown. Amúgy az átlagember a 18%-os DD-t sem bírja ki, szóval akkor meg minek befalappal vesződni...

Az elhúzódó válságos kérdésed jó, csak éppen egy nem elhúzódó válságot (2020, 2022; egész éveket nézek, hisz egész évben bent van náluk a pénzem) SEM hozott ki jobban az egyik legjobb befalapkezelő, szóval valszeg egy elhúzódó válságot is pont ugyanúgy "vagy sikerül vagy nem" módon fognak megoldani. Ha en bloc nem megy a részvénypiac, mert tartósan lecsapott a medve, ők se tudnak keresni rajta; hiába fektetnek be értékalapon, mire abból profit lesz, addigra a World ETF is bőven megindul.

Ha az átlagember diverzifikálni akar, ott a permanens portfóliók tárháza, persze ehhez már utána kell olvasni kicsit, de hát csapszerelés előtt is megnézek egy youtube-videót, nem?

Ez az, ami tévedés, mert:

1) Pont erre egy jó példa maga Zsiday, aki a legnagyobb világégés közepén 2008-ban vastag profitot csinált, miközben zuhant minden, mint a kő. Jó hozamot lehet csinálni nem csak részvényekkel, de egy csomó minden mással is, pl kötvényekkel, carryvel stb.

2) Mindig van olyan részvény is, ami megy. Ezért lenne fontos, hogy legyen olyan befektetés is a kockázatos lábon, ami _nem korrelál_ erősen, vagy sehogy a mainstream piacokkal. Mert ha egy 100%-os World kitettséggel belenyúlsz egy olyanba, mint ami 2000 és 2014 között volt a World-ben (és a Nasdaq-ban stb), akkor bizony rituálisan fejbelövöd magad. Míg Zsiday ebben a 14 évben is csinált szép profitot.

Az értékalapú megjegyzést részvényekre értettem, nagy válságban azoknak is annyi (lásd SPYV-t 2008-ban, 2020-ban és 2022-ben; a befalapok se jobbak). Ha kiterjesztjük kötvényekre, carry trade-re (végülis miért ne), igazad van, és az már nehéz pálya, oda profi kell, vagy ahogy mondod nem korreláló eszközosztályok beemelése a portfólióba. De azt meg egy permanens portfólióval tök egyszerűen megoldhatja az átlagember, nem kell hozzá Zsiday. 😛

Az átlagember (mármint aki tőzsdébe fektet egyáltalán, szóval nem a sima átlag), ha csak egy kicsit is óvatos, csak annyi pénzt rak tőzsdébe, amennyi rohadtul nem kell neki 10-20 éven belül. És ha csak egy pici esze is van, nem is érdekli, mit csinál a tőzsde épp, pláne nem érinti érzelmileg.

Persze, de

1) A legtöbb ember nem így csinálja, mert mohó és nem akar kimaradni, úgyhogy csak a 100% ETF.

2) A kérdés pont az, hogy mit kell csinálni azzal a pénzzel, ami nem a tőzsdére megy.

3) Ha meg tényleg diverzifikálunk, és kockázatkezelünk rendesen (ami messze nem triviális átlagemberként), és a teljes portfóliónak hasonlítjuk a hosszú hozamát egy mondjuk tényleg jó vagyonkezelő hosszú hozamához, akkor vajon mi fogunk jobb hozamot csinálni, vagy egy jó alapkezelő egy komoly háttércsapattal? Szerintem ez a kérdés költői 🙂

Szerintem itt a 3-as pont alapján beszélünk/beszéltek el egymás mellett. Te úgy gondolod, a jó vagyonkezelő a teljes portfóliódat lefedheti (kockázatos, kevésbé kockázatos és kockázatmentes vagyonrészek), mi meg a csak kockázatos portfóliórészünkat vesszük úgy IGAZÁN befektetésnek (pl. ha a pénzpiaci alapba tenném a pénzem egy részét, az valójában nem befektetés, inkább csak parkoltatás).

Amúgy a nagy tudású háttércsapatokat nem nehéz überelni, ha csak a SPY-ra raksz egy 200-as MA-t vagy havi időzítéssel 8-10 hónapos kilépést (a'la Meb Faber), már leverted az összes befalapot. Szándékosan ilyen faék egyszerűeket említek, viccesen bárgyú exit-ek, de MINDEN eddigi válságot átvészeltek 10-15%-os DD-vel, a türelem csodákra képes (na ez nincs az embereknek ÉS félnek a piacon). Ha meg még egy kicsit tanul is hozzá az ember, rájön, hogy nem nagy tudás, hanem hasznos tudás kell ide.

Ha meg nem akarsz átlagBéla lenni, akkor a pénzed 90%-át tôzsdére teszed állampapír-bef.alap vagy bankbetét helyet.

"Az a baj ezekkel a hozzászólásokkal, hogy egy hatalmas rallyból próbálnak következtetéseket levonni."

A tőkepiac eddigi történelme egy hatalmas rally.

"A tőkepiac eddigi történelme egy hatalmas rally."

Igaz, de...

https://kiszamolo.hu/ovatosan-a-befektetesekkel/

A majdnem száz éves Warren Buffett életében ezek évtizedes időszakok röpke pillanatok csupán, de egy átlagember átlagos megtakarítási idejéhez mérve már nem.

Egyáltalán nem az, legalábbis nem úgy az, ahogy itt elő van adva. Korunkban is tele van egy csomó olyan tőzsdével, ahol évtizedekre bent lehetett ragadni bukóban. Lásd pl JP225, Shanghai Composite elmúlt évtizedei és lehetne még sorolni a példákat.

Az úgyis kinövi a bukót messze nem minden piacra, nem minden időtávra, és nem mindenkire igaz. A historikus grafikonokon indexek értékei látszanak, nem pedig azoknak a vagyoni helyzete, akik buy&hold-ban voltak évtizedeken keresztül végig nagy vagyoni hányaddal. A bent ülők cserélődtek. Nagyrészt azért is, mert rengeteg közülük teljesen tönkrement. Lásd '29, 2000, 2008, hogy csak az ismertebb példákat mondjam.

A jelenlegi dinamika ismét egy hatalmas buborékot mutat. Senki nem tudja mikor fog kidurranni, de hogy ki fog abban igen nagy a konszenzus. És akkor megint marhanagyot fog szólni.

Kérlek mondj egyetlen tartási periódust, ahol szerinted várhatóan jobb egy aktívan kezelt alap, mint egy passzív ETF. Fél év, 1 év, 3 év, 5 év? Megnézem neked mondjuk Zsiday vs az SP500 előadásai eloszlását ilyen időablakkal. Fogadnék rá, hogy Zsiday várható hozama sokkal alacsonyabb, a szórása viszont sokkal magasabb lesz. Az nagyon kevés, hogy kiválasztod a COVID-ot, amikor Zsiday pár hónapig 0-ban volt, az SP500 (vagy az MSCI world) meg -30%-ban. Sokkal több ilyen különbséget lehet mutatni az SP500 vagy a World javára.

A 2000-2014 egész időszak. Sokadszor: nem az a kérdés, hogy van-e olyan időtáv, amikor a US tőzsde "verhetetlen". Az a kérdés, hogy ha a pénzednek a 90%-a ott van, és jön egy 14 éves bukó időszak, az megöl-e pénzügyileg, vagy sem. A válasz az, hogy nagyon nagy valószínűséggel megöl, mert ekkora időtávon senki nem tudja nélkülözni a vagyona ekkora részét. Ha nem az egész pénzed van US stock ETF-ben, akkor meg ne annak a hozamait hasonlítsuk alapkezelők teljesítményéhez, hanem a teljes portfólióét.

Senki nem agitál a részvény befektetések ellen. Nem hogy hasznos, de szükségszerű, mert más nemigen fogja ilyen hatékonyan védeni a vagyonodat a jelen világban lévő emelkedett inflációs környezetben. Nekem is van többféle részvény ETF-em. De az, ami itt is megy, meg csomó fórumon máshol is, hogy mindent is abba rakj, az egy orbitális nagy hülyeség. Ez csak egy láb szabad legyen.

2000-2014 nem egy tartási periódus, hanem egy önkéntesen kiválasztott időszak, ami a 14 éves tartási periódus között benne van a legrosszabb 0.1%-ban.

Szerintem igenis tartson mindenki mindent ETF-ben (én is abban tartok) viszont senki nem mondta, hogy ez részvény ETF legyen. Az egyik fenti hozzászólásodban pont te említed hogy az eszközosztályt is meg kell nézni. Pontosan! Amelyik vagyonrészre szükséged van, vegyél belőle kötvény vagy cash ETF-et, amire nincs abból részvény ETF-et. Ezt te tudod a legjobban. Viszont kerüld a befektetési alapokat, mert az ETF díja 0.1% az alapé 2%. Cserébe portfóliószinten rosszabbul is jársz, mert szükségtelenül nagy hozamot áldozol fel a kockázat csökkentésére. Erről szól a cikk és részemről a vita.

Nem tartási periódus valóban, és igen, önkényesen választott. Pont azért, mert nagyon jól szemlélteti, hogy egy eszetlen tech boom után mennyire be lehet szívni, pláne strukturális problémákkal. Ami mindkettő adott megint. Nem az a kérdés, hogy mekkora az esélye egy újabb ilyennek (egyébként 100%, csak az idejét nem tudjuk még), hanem hogy akik nyakig ülnek most benne, azok kibírnák-e.

A cikk egyébként szerintem arról szól, hogy ne válaszd a drágább alternatívát, ha ugyanazt megkapod olcsóbban is. Arról nem szól, hogy ne válassz eléggé mást felárért, márpedig pl egy vagyonkezelés eléggé más.

De ahogy írtam is, én is konkrétan rablásnak tartom a legtöbb alap és alapkezelő működését. És az sem kérdés, hogy pl egy aktív részvényalap ritkán fogja megverni a benchmark indexét. De szerintem sokféle alap és alapokkal dolgozó szolgáltatás van, és nem mindegyik lehúzás, vagy hátrányos.

"hogy utána 4%-ot keressen 2020 év végéig, majd 2022-ben bezuhant 60%-ot"

Ezt melyik adatbázisban láttad? Szerintem kb. 20%-os volt.

https://www.bamosz.hu/alapoldal?isin=HU0000707948

Benéztem a mobilon, ismét mea culpa; kemény 6-7%-ot ment 2020-ban, gyönyörűen átlépte a tavaszt, majd a világvégevárás közepette lemaradt az orbitális rallyról. Nem hibáztatom, akkor én is ezt gondoltam a piacról, csak látható, hogy bár kétszer (2008 és 2020) zseniálisan megóvta a befektetőket az eséstől, harmadjára már nem jött össze (2022), szóval ez inkább egy baromi szofisztikált fogadás, aminek még mindig jó a találati aránya (3-ból 2), de hát ez egyetlen egy alap a piacon lévő több százból, a többi MIND megbukott. Szóval ha veszek mellé 4 befalapot, hisz nem tudom, melyik lesz a tuti, crash idején a 30%-os esés leredukálódik 24%-os esésre (ha 0%-kal átvészeli az az 1). És ez még a jobbik eset, mert nem 5 befalapot vesz az átlagember, hanem többet. Hát 30% esés helyett 24%-os eséstől ugyanúgy a körmét rágja az átlagember, de igazából mindenki.

Nemrég (vagy legalábbis én most vettem észre) megújították a KIID-eket és nem egy egyszeri éves költséget, hanem ilyen 1, 3, 5 éves teljesköltségmutatót raktak bele. Szerintem egy felesleges bonyolítás, de hát úgysem ezeket vesszük. 🙂

Vajon, ha egy alapkezelő online vagyonkezelést kínál x%+sikerdíj-ért, és a nála elhelyezett pénzből a saját alapjaiból vásárol be, akkor ott az alap díja a vagyonkezelésin felül fizetendő? 😀

Létezik legalább egy olyan online vagyonkezelést kínáló alapkezelő, ahol a válasz az, hogy nem. Igaz ebben a legalább egy létező esetben a Miklós által írt ipari méretű lehúzás sincs. Egy normális alapkezelő, vagy vagyonkezelő azért nem az emberek lehúzásából kéne megéljen. Döbbenet, hogy a Miklós által írt szabadrablást még mindig engedi a törvényhozás.

Egyetértek, hogy ez ipari méretű lehúzza, el függetlenül szerintem nincs annál veszélyesebb (hosszú távon), mint amikor a kormány megvéd mindentől.

Nem kell mindentől megvédjen, de attól azért meg kéne, hogy ekkora pénztömeget lehúzzanak az emberekről. Egy ekkora elvonás teljesen indokolatlan, és ennek az össztársadalmi kockázata se kicsi. Ha csak Miklós millió ilyennel találkozik, akiket úgy kell kimenteni ezekből a rablásokból, akkor hány ilyen lehet? És annak milyen társadalmi és államháztartásra nehezedő nyomása lesz pl 20 év múlva, hogy ezek a jellemzően hosszú távú befektetések a költségen égetik el a nyereségük igen nagy részét? Vagyis nem hogy nem nagyon fognak reálhozamot termelni, de jó eséllyel értéktartóak se lesznek.

Én az oktatásra koncentrálnék, nem a betiltásra. Mondjuk az is egyfajta megvédés, végül is igazad van. 😀

Az oktatástól várni ezt teljesen utópisztikus. Sehol a világon nincs olyan oktatás ami ezt megelőzné. És van száz olyan dolog, ahol át lehetsz verve, ez csak egy a millióból. Nem érthet mindenki mindenhez, ezért a szabályozók felelőssége, hogy az átveréseket tiltsák.

Attól is függ, hogy mit jelent pontosan a 4.1% költség az első példában.

Mert lehet, hogy nem is úgy kell számolni, hogy 8%-4.1%=3.9% az effektív hozam. Hanem, hogy minden év végén (*) ha levonják a bent levő pénz 4.1%-át akkor (az 1.08 * (1-0.041) = 1.03572 számítás alapján) 3.572% lesz csak az effektív hozam.

És akkor nem is 64,5 milliód, hanem picivel több mint 60.5 milliód lenne csak.

(*) Persze nem minden év végén vonják le a pénzt egyben, hanem minden nap csipegetnek egy picit.

Nem ez a lényeg, akár minden pillanatban levonhatnák a pénz nagyon apró részét, akkor is véges lenne a díj. (1+rt/n)^n -> e^rt, ha n tart a végtelenbe. Effektív hozam vs loghozam más néven.

OTP Tőkegarantált Rövid Kötvény AlapMegcélzott portfolió összetétel95% rövid lejáratú hazai állampapírok

5% hosszú lejáratú hazai állampapírok

Rendszeres dij 0.53%

Veteli, visszavaltasi, vissaforgatasi jutalek max 3000Ft

Ha jol tudom bank nem vehet lakossagi allampapirt (ezeknek magasabb szokott lenni a kamata) es meg adoznia is kell.

Ezt gyakorlatilag ingyen ONLINE megcsinalhatod a MAK-nal. Se jutalek, se rendszeres dij, se tranzakcios dij (kartyas vasarlas befele, utalas kifele), se ado.

Na jo ido elotti visszavaltasi jutalek 1%.

Es megis megveszik...

Igen, leginkább az adózás miatt furcsa, hogy miért veszi meg valaki ugyanazt kamatadóval, amikor anélkül is megvehetné. A kisebb bruttó kamat és az éves költség (nem csak az alap évi 0,53%-os költsége, de az éves számlavezetés 0,3% körüli költsége is) már csak hab a tortán.

A BÉTa piacon vásárolható forintban denominált alapokat meg szabad venni? A váltási(Árjegyzői) és tartási költségeket figyelembe véve.

Ugyanaz, mintha a Xetrán vennéd, csak a spread nagyobb (kb. 0.5%, így áll be az árjegyző). Ha buy&hold vagy, akkor szerintem nincs vele gond. Minden egyéb esetben IBKR, devizaváltás.

Signa Iduna-nak nem találok KIID-et.

Mert az biztosító. Ott a TKM mutató mutatja meg a költségeidet évente, minden alapra külön lebontva.

Egy példa: https://www.signal.hu/static/sw/file/sig5041_tkm_ul001_elorelato_program.pdf

20 évnél 3,92% évente. 🙂

https://tkm.mnb.hu/?it=3&sp=&fpt=1&page=1&pagesize=100&orderCol=1&desc=False

"S&P 500-as index van 0,07%-ért is évente." Sőt, SPYL ETF pl. 0,03%-os költséggel fut.

Ja, bar az eurós elég gatya, 600eur minimális cimlettel... Azota is ott figyeg 100 euróm amit nem tudok befektetni.

Tbsz-t meg az Erste nem tud összevonni.

Valamit nagyon elnéztél, az SPYL 14.18 EUR jelenleg.

Szemfelnyito iras. Es akkor az olyan finomsagok nem is lettek emlitve, mint pl. az adott eszkoz multbeli teljesitmenye, arfolyama az elmult x evben, ami szinten szerepel abban a pdf-ben.

Szoval igen, ahogy tobbszor

megirtakiszamolta mar Kiszamolo, sokba kerul kicsit sem erteni a penzhez. Nagyon sokba. Ha az itt emlitett koltsegek nem ernek meg egy konzultacio arat, akkor nem tudom, mi.Olvasas kozben a kaszinok jutottak eszembe, ahol mindig a haz nyer. A bankoknal szinten.

A banknak közel sem ez a fő tevékenysége, hanem a betétgyűjtés és hitelezés, kerekítési hiba az alapok eladása a működésében. Előbbiért kellene bankba menni. Amúgy meg minden vállalkozásra igaz, hogy ha veszteséges akkor előbb utóbb bezár. A gond azzal van, hogy azt gondolod egy gazdasági tranzakció zéró összegű játék.

Az ugyfel szempontjabol mindegy, hogy a bank beveteleiben milyen aranya van a befektetesi alapoknak. Amit mondani akartam, hogy a bank mindig jol jar. Te meg jo esetben kapsz valami szereny jattot hozamkent.

Köszönjük szépen Miklós, ez a cikk is nagyon nagyon hasznos!

Hú, B+, köszi Miklós!

Annyira csak azt néztem, hogy a pénzem be legyen fektetve, a portfólióm ne forintalapú legyen és ne magyar részvények/kötvények legyenek benne, hogy a dolognak ezt a részét nem is figyeltem.

(A 2018-as 2/3-ad után 100 éves magyar állampapírmoratóriumot hirdettem, a laikusként kis pénzzel meg ez tűnt a külföldi állampapírok vásárlásának a legegyszerűbb módja.)

Ez az igazi értékteremtés! Sajnos nem tudják az emberek mennyit buknak azon, hogy nem képzik magukat pénzügyileg. Apró megjegyzés: SP500 ETF van 0.03% TER-rel is, SPYL a kódja.

Szerintem nem érdemes ezért kárhoztatni őket. Nagybankokban is 20-30 ember ért igazán max. ezekhez a termékekhez. A pénzügyi termékpiac sok esetben feleslegesen túlszabályzott, ennek eredménye a 150 oldalas tájékoztató, amit senki nem olvas el.

Jó, de lássuk a másik oldalt is:

A társadalom hány százalékának lenne szüksége ezekre az ismeretekre? (Mindenki, aki nem napi szinten küszködik a megélhetéssel, és a 6 havi vésztartaléka már el van helyezve megfelelő termékbe:) legalább 25-40%?

Nekik hány százalékuk képes felfogni ennyi magyarázatot, amit a bejegyzésben olvastunk? (irányadóként bárki, aki az elmúlt 25 évben matekból leérettségizett, de nem kizárólag ők:) 70%?

25% 70%-a 18%. "Kicsit" fontosabb ez a téma, mint hogy az általad is írt állapot lenne a természetes.

A KIID-nél leírt forgatókönyvek nem tökéletesek, mert a kalkulációnál a törvénynek megfelelően azt feltételezik, hogy a lehető legmagasabb vételi jutalékot fizetted amit a befektetési alap kezelési szabályzata megenged. A nagy bankoknál a tényleges jutalék 0,5%-1,0% között szokott lenni (míg a megengedett legmagasabb meg 2-3%).

De minden KIID-ben van egy Kezelési díjak és egyéb adminisztratív vagy működési költségek rovat ami mutatja a tényleges éves díjterhelést. Ami jelentősen nagyobb mint az ETF-eknél, de azért kevésbé horror mint amit a forgatókönyvek kihozhatnak.

De ezért is van benne a cikkben, hogy "öt év alatt évi 3,34%, akkor, ha a bank a maximális vételi díjat felszámítja."

Meg az, hogy: "Hosszú távra használd az alapkezelői éves díj plusz az egyéb sallangok (letétkezelői díj, sikerdíj) értékét."

Továbbá: "Az éves alapkezelői költsége kisebb az alapnak, mert a vételi-eladási jutalékot is bele kell számítani az éves vagy ötéves költségbe, ezért is olyan kiugróan magas az első év költsége, de hát azért is miért fizetsz akár 4-5%-ot, de akár 2%-ot is, amikor egy ETF-et még egy drágább brókercégnél is meg tudsz venni kb. 0,3% költség mellett?"

Sziasztok,

Miklós, jó a cikk, de szerintem a többség nem tudja -ahogy én sem - hogy gyakorlatban, hogy kell ETF et venni, normálisan, olcsón.

valaki meg tudná mondani, hogy ETF et hogy érdemes a leginkább venni, ami nem TBSZ számla?

(úgy tudom a TBSZ számlán van X hónap gyűjtész, aztán nem tehetsz be több pénzt,) én viszont havonta tudok X százezer összeget betenni folyamatosan, + elsőre egy nagyobb összeget.,így nekem nem lenne jó ez az opció, folyamatosan vennék havonta.

köszi a segítséget.

TBSZ-en az elso naptari ev a gyujtoev. Januar 1-tol december 31-ig. Utana ha 5 even belul feltorod akkor adoznod kell utana. 5 ev utan (ami ugye 6 a gyujtoevvel egyutt) nincs ado.

Gyujtoevben tudsz ra befizetni, utana az adott TBSZ-re mar nem lehet befizetni, de TBSZ-en belul azt csinalsz vele amit akarsz, adhatod veheted a papirokat vagy akar tarthatod siman csak devizaban.

Az hogy havonta tudsz berakni penzt semmi gond. Dec31-en lezarodik az adott TBSZ mondjuk TBSZ(2024) januar elsejen meg nyitsz egy ujat ami TBSZ(2025) lesz. Az egy ujabb gyujtoev es ujabb 5 eves periodus. Ezek kulonallo szamlak. 6 ev utan amikor a TBSZ-ed lejar akkor van ket opcio: vagy felbontod es sima ertekpapirszamla lesz, vagy beforgatod a kovetkezo evi TBSZ-be es majdnem elorol kezdodik a dolog. A gyujtoevet ilyenkor ki lehet hagyni ha jol tudom es egybol az 5 eves periodus fog menni.

Nyitasz egy TBSZ-t valahol, pl IBKR, elso evben pakolod be a penzt es veszed az ETF-et, majd kovetkezo evben megint ugyanott nyitasz egy masik TBSZ-t es arra pakolod a penzt 1 evig, a masik marad es dolgozik, 5 ev utan meg eldontod mi legyen az adott 5 eve meglevo TBSZ-eddel. Nagyon sokan hasznaljak havi megtakaritassal a TBSZ-t, a ketto nem zarja ki egymast.

Ennek olvass utána mélyebben... TBSZ-en van egy gyűjtőév, utána öt évig nem vehetsz ki adómentesen, de kereskedhetsz benne. Következő évben nyitsz új TBSZ-t, és folytathatod a gyűjtést életed végéig. Így 6 TBSZ-ed lesz maximum. Lejáratkor nyilatkozol, hogy mit akarsz kezdeni a pénzzel, újra is indíthatod, akkor megspórolod a gyűjtőévet.

Az ERSTEnél nem így van. Ott 20 év alatt 20 TBSZ-ed lesz, nekem most 11db van.

Tiszta vicc. 11x kell az osztalékot visszaforgatnom ugyanannál a magyar részvénynél.

Minden évben kell nyitni egy új TBSZ-számlát és akkor folyamatosan lehet befektetni.

TBSZ-re éri meg eszközöket venni. Csak annyit kell tenned, hogy minden évben új TBSZ-t nyitsz.

Példának vegyük mondjuk a K&H Értékpapírnál az ETF vásárlást:

1. Nyitsz egy Interactive Brokers számlát.

2. Átutalod a pénzt (forintban és ott váltod át EUR-ra mert 100x jobban jársz!)

3. Kitalálod, hogy milyen ETF-et akarsz. Részvény, ország, régió stb.

4. Felmész a justetf.com-ra és rászűrsz az Equity ETF-ekre, majd az országra régióra.

5. Csökkenően rendezed TER (kb teljes költség) alapján és kiválasztod az elsőt.

6. Megnyitod, lesz mellette egy ISIN, amit kimásolsz.

7. Az interactive Brokers-en rákeresel erre az ISIN-ra.

8. Több találat lesz, neked az kell ami valamilyen EU tőzsdén EUR-ban kereskedett, zászló fogja mutatni (Hollandia, Németország, Franciaország, EU). Nem UK!

9. Rámész hogy buy és veszel annyi darabot amennyi a pénzedből jöjjön. A megbízás jutaléka 3 EUR.

Spórolok neked időt (3-6 pont), mert látom lusta vagy rákeresni (1000 cikk van erről). Ha havi szinten mindig takarítasz meg hosszú távon, akkor jó neked az SPYL.

Köszönjük, ez ismét egy hasznos útmutató!

Annyival egészíteném ki, hogy netes keresésre én már legtöbbször az ingyenes ChatGPT-t használom.

Nem kell a Google szponzorált oldalait nézegetni.

Sallangok nélkül megkapom a választ, feltüntetve az információ forrását.

Jól értem, azért MI-vel "keresed a netet", mert nem szereted a reklámokat? Már 10+ éve elérhetők olyan netes keresők, amiken nincs vagy sokkal kevesebb a reklám, mint a Google-nél, nem követnek, nem adják el az adtaidat stb: DuckDuckGo, SearX, Ecosia stb. Keress rá, meg fogsz lepődni. És az MI-vel ellentétben a keresők nem hallucinálnak. (És ne tévesszen meg, hogy sok, magát komolynak gondoló "informatikus" még mindig Google-t használ.)

WTF, szerinted az informatikus komolyságát az határozza meg, hogy milyen keresőmotort használ? Kb mintha az alapján választanál kőművest, hogy milyen sört iszik meló után.

magát komolynak gondoló "kűműves" még mindig sopronit iszik!!!444

ah igen, nem is akartam belemenni, akkora sületlenség

Kérdezd meg a chatgpt-t hogyan kell reklámblokkolót feltenni és hány másodperc az egész folyamat.

Hálás lennék egy szájbarágós cikknek, ami a TBSZ-ek működését mutatja be és azt, hogy hogyan kell évről-évre ezeket kezelni tőkegyűjtés, befektetési alapok vásárlása esetén, ha valaki most szeretne befektetni 20 éves távon.

Számtalan cikk van erről, a Kiszámoló.hu-n is, keress rá. (Ne legyünk lusták rákeresni, olyan kiábrándító ilyet látni.)

Ezt értelmezhetem úgy, hogy ez akkora mértékű költség, hogy jobban járok ha feltörőm a TBSZ számlákat, és újraépítem egy K&H, Erste, esetleg IB számlán?

Nem feltétlen kell feltörni, van olyan is, hogy TBSZ számla transzferálása. Érdeklődj a lehetőségéről ott, ahová vinnéd.

A legegyszerűbb, ha eladsz mindent a számlán és utána transzferálod.

Próbálom fülön csípni a rejtett költséget, de nekem (MBH) nem vonnak le semmit, amit nem látnék valahol. A befjegyek darabszáma nem változik, vagyis abból nem sunnyognak ki. Vagyis a bankban értékesített befjegy árfolyama eleve tartalmazza a jutalékokat? Én pedig eddig a bank rózsaszín ködjében éltem, és az alap tőzsdén jegyzett ETF ára nem ugyanaz, mint amit a bank ad darabjára?

A hozam tűnik el.

Az amerikai piac hozott 15%-ot,de a te alapod csak 13%-ot plusz a forint gyengülését.

Az amerikai piac esett 15%-ot,a te alapod 17%-ot.

Igen így érthető, csak összezavart a TBSZ számla transzferálás, mert akkor ugyanazt kapnám csak más tartaná számon.

hello, viszonylag laikusként kérdezném, hogy a mintos.com ETF termékeinek lehet értelme ezek alapján? próbálom azt a emotional burden-t kiütni, hogy variálni kelljen a portfóliómmal ezen a szinten. Nincs rá se időm, se energiám, se napi, se havi szinten. Köszi.

Szervusz Miklós!

A cikkben írt "Techno alap" esetében pont magamra ismertem, nekem ugyanez van. Pontosan melyik - hasonló jellegű - ETF-et javasolnád helyette?

Előre is köszönöm a választ!

Nasdaq100 ETF (https://www.justetf.com/en/etf-profile.html?isin=IE00B53SZB19), tickerje szolgáltatótól függően CNDX vagy SXRV. Az ISIN-számát egyeztesd le, hogy stimmel-e (IE00B53SZB19), aztán hajrá.

Köszönöm!

Köszi Miklós, ez igen hasznos volt, a korábbi rendszeres ETF-es cikkel egyetemben.

Tudjátok, az a szomorú, hogy Miklós ezeket a könnyen megérthető tényeket megírta már vagy tíz-tizenkét éve is (most nem keresem ki, mert több cikkéből állt össze), és azóta sem az elvekben, sem ezen a piacon semmi, de semmi nem változott - vagy csak még kedvezőbb lett. Én akkor tanultam meg (és tény, hogy ennek ellenére akkor pont egy befalapkezelőnél nyitottam TBSZ-t, akik akkoriban magáért az alapjaik közti váltásért nem szedtek díjat, mert még nagyon biztonságkereső voltam, hosszabbítással azóta is megvan, szégyellem is 😀 , de ez mostanra már a családi vagyonunknak csak kisebb része). Hogy lehet, hogy ez a tudás azóta sem terjedt szét? Ha mástól nem, tőlünk, az akkori olvasóitól?

Kb. olyan, mint ha ma tömegek nem tudnák, hogy adót lehet fizetni átutalással/kártyával, MÁV-START vonatjegyet venni online (és telón bemutatni), vagy hogy létezik e-könyv-olvasó, ami a szemet is kíméli.

Azért, mert aki nem keresgél, akit önszántából nem érdekel a „pü. tudatosság”, az nem tud erről a blogról.

Amúgy is nagyot süllyedt a világ. Az internet a videómegosztók révén átment szövegesből audiovizuálisba. Aztán még ennél is lejjebb süllyedt a rövid videókkal, amik nagyjából arra jók, hogy oda lehet adni a telefont a kétéves kezébe, hogy üveges szemmel pörgesse rajta a tiktakkot. Tudást átadni így nem lehet.

Múltkor vitába keveredtem, mert szerintem blődség felgyorsítva hallgatni, nézni videókat. Talán futva közlekedsz mindenhova és hadarva beszélsz? Mozifilmeket is felgyorsítva nézel? Szöveget, könyvet is felolvastatsz az éjjájjal dupla sebességgel? Mennyi marad meg így bármiből? És mit csinálsz a megspórolt időddel?

Az emberek képtelenek információt értelmezni, főleg szöveget. Ezt hívják ma polkorrekten funkcionális analfabetizmusnak, figyelemhiánynak stb.

Szerintem a felgyorsított videó nem blődség, és pont azért nem, mert szöveges információ helyett gyakran már csak ez van. Van pl. egy 1 órás videó, amiből 5-10-20 perc hasznos számomra. Amíg ez szöveg volt, addig meg lehetett benne keresni a hasznos részeket. Mióta videó, vagy podcast, azóta végig kell nézni, vagy hallgatni az egészet az érdektelen részekkel együtt, mert keresni nem lehet benne. Ezen segít a gyorsítás.

Ezt már próbáltad? https://www.downloadyoutubesubtitles.com/

Mindjárt olvasható lesz a videó, tizedannyi időbe sem kerül.

Nem ismertem, de most kipróbáltam, kösz! Annyira nem jó, mintha eredetileg is írott formában készült volna, de a kereshetőséget nagyban könnyíti. Már csak a podcastokra kéne valami.

Arra is van azonnali átírás meg hasonló programok.

Az utolsó bekezdés ugye szarkazmus? Ebben az országban a legutolsó két fős faluban is postahivatalt kell fenntartani, mert még egy csekkbefizető automata használata is nagy elvárás.

Igazad van, hogy félreérthető, mert a társadalom 5-10%-ára ha csak külön ránézünk, az még mindig tömeg.

Úgy értettem, hogy mint ha a Mo-on élő emberek 90%-a, vagy még több (amennyi most a befalapok költségeinek hatását nem ismeri) nem tudna olyasmikről, mint a banki módokon történő adófizetés, online vonatjegyvásárlás vagy e-könyvek.

Az ERSTE akkor ajánlott ingyenes számlavezetést 2 évig, ha legalább félmilliót teszek befektetési alapba.

Mivel egy nagyobb belvárosi lakás ára van náluk ETF-ben, belementem. Díjszabás (ERSTE Future):

A tőzsdei ETF-ek éves díja: 0,15% (+0,2% osztalékadó ETF-ek után)

Magyar részvényeim éves díja: 0% (+0,1% osztalék újbóli befektetése)

A befektetési alapok több, mint 10x annyiba kerülnek, mint a tőzsdézés.

Vegyél accumulating ETF-et és nincs osztalékadó, vagy vedd TBSZ-en a distributing-et és akkor sincs. Szerintem 0.15% sem a hű de olcsó kategória, de bőven elfogadható. Az MSCI indexeket követők egyébként mindig relatív drágák, mert sokat kér az MSCI a metodológiáért, ráadásul ezt NAV (net asset value) alapján teszi, szóval a kezelt vagyon arányában fizet az alapkezelő.

Egyébként az ETF-ek TER-je sem az összes költség. Van még azon felül költség, és azokat nem igazán lehet kibogarászni. Igy egymás közti összehasonlításra sem alkalmas teljesen.

A legnagyobb költség az osztalékadó. ~0,2% évente. Accumulating ETF esetén is.

Nem erre gondolok.

Cost of ETFs: Total Expense Ratio (TER) vs. Total Cost of Ownership (TCO)

Erről az "osztalékadóról" linkelj már valamit légyszi, mert vagy én nem értem mire gondolsz, vagy te nem érted. Szerintem utóbbi, mert elég nehezen lehetne egy konkrét számot (0.2%) mondani, mert különböző részvény ETF-ek különböző részvényeket tartanak amelyeknek más az osztalékhozama.

A portfolio.hu szerint a befektetési alapok állománya 2024. végén 18 ezer milliárd Ft volt. Arra van információ, hogy ez emberek mennyit tartottak ETF-ben? https://www.portfolio.hu/befektetes/20250117/megvan-az-adaz-csata-gyoztese-ez-lett-a-magyarok-kedvenc-befektetesi-alapja-2024-ben-735383

Van olyan statisztika, ami megmutatja, hogy országonként milyen arányban van a befektetőknek banki befektetési alapja és ETF-je?

18 ezer milliárd 2%-a évente pedig 360 milliárd forint.

A legnagyobb alapkezelőnél, az OTP-nél 53 fő áll teljes munkaidős alkalmazásban.

Van tapasztalatotok olyan befektetéssel kapcsolatban, ami USD vagy EUR alapú, fix kamata és lejárati ideje van, és a lejárati időkor kifizeti a befektetett összeget kamattal növelve? Tehát lényegében úgy működik mint mondjuk a PEMÁP, csak nem a magyar államnak adjuk kölcsön a pénzt? Elérhető ilyen befektetési forma az Interactive Brokersen?

Reddit r/kiszamolo-n szeretnék kérdezni, de ahogy elküldöm a posztot, egyből ezt kapom:

" Sorry, this post has been removed by the moderators of r/kiszamolo."

Sima pénzügyi kérdés, semmi különös nincs benne. Miért moderálódhat ki? Köszönöm!

Azt sem tudom, ki van a reddit kiszámoló mögött.

Semmi közöm hozzá azon kívül, hogy a cikkeimet is fel szokták tenni és az én nevemet viseli a csoport.

Annyi elônye van, hogy azonnal megjelenik a kommentem.

Talan itt is lehetne ilyen státusz VIP tagoknak 😀

van beállítva alacsony karmájú userekre automatikus törlés, így próbáljuk szűrni a trollokat

írjál modmailt, és kiengedem kézzel

Meddig számít valaki alacsony karmával rendelkezőnek?

ezek a szabályok:

ha bármelyik a 3-ból teljesül, akkor nem lehet témát nyitni, mivel a gyakorlatban az ilyen user:

az 1-2 kivételt meg kézzel kiengedjük, bár ilyen nem tudom volt-e már

nekünk meg sokkal kevesebb kézimunkánk lett, kell is a napi 21ezer egyedi megtekintés mellé

Szuper, köszi.

OFF: a címlapképen a csinosan öltözött hölgynek a parkban a padon éppen fizető úriemberről (így tűnt, mivel a pénztárca nem néz ki kifejezetten női darabnak, és egyáltalán nem is rejtegeti előle a mozdulatot, szinte mutatja neki) elsőre egészen más jutott eszembe, mint amit illusztrálni szándékozott! 😛

PEdig a kép leírása: Cropped view of man pickpocketing money from wallet of woman in park

A fénykép Robin Hoodot ábrázolja, amint a gazdagoktól ellopott pénzt titokban elhelyezi a szegény emberek pénztárcájában.

Túl sok olyan témájú filmet tetszett nézni. 😀

Számolgattam egy kicsit, leírom, ha valakit érdekel:

Az elmúlt 10 évben a BUX index 17,9%-ot hozott évente.

Az S&P-500 11,7% / év.

Az USD a forinthoz képest 4,1% / év.

Az utóbbi kettő együtt 15,8% / év.

Tehát a forintromlás ellenére is a BUX megverte az S&P 500-at 2,1%-kal évente.

Marciék ezzel most kampányolhatnának a felszabaduló Pmáp pénzek kapcsán. Magyarország jobban teljesít.

ajjaj 🙂 mondd hogy nem összeadtad a két számot

Igen, azt csak becsültem fejben, ha rendesen összeszorzom, akkor a BUX előnye még nagyobb is egy kicsivel.

Valóban, kb 300% vs 200% USD hozam 10 év alatt. 🙂 Az egyik baj, hogy a forint és a BUX nem befektetés csak trade. A másik, hogy hogy veszed meg a BUX-ot, éves 1.5% díjjal szerintem simán számolhatsz.

A BUX index 92.5%-at lefedi 4 papir, az OTP (39,61%), a RICHTER (21,96%), a MOL (24,43%) es az MTELEKOM (6,53%). Ezek 2024. marciusi sulyok. Ha befogod az orrod es raksz ra meg 2,24% OPUS-t desszertnek, maris 95%-os fedettsegnel jarsz. Szoval ha mindenaron a BUX-ot akarsz tolni, es mondjuk 5-10 milliot tartasz ebben es evente 4x rebalanszolsz, akkor a kiadasod erzesre olyan 4 x 5 x minimum dij a brokerednel. Az az 1,5% inkabb a tracking errorbol fog jonni indirekt modon.

A projekt messze legnehezebb resze a sulyok kitalalasa, nekem valahogy nem akarta kiadni a kereso.

Cserébe kiszamoltam neked a hozamokat a BUX indulásától 🙂

1991-01-02:

BUX 1000 HUF = 16.2734 USD

USDHUF 61.45

SP500 285.78 USD

2025-01-28

BUX 84,951 HUF = 217.3159 USD

USDHUF 390.91

SP500 6067.71 USD

USD Hozamok:

BUX: 1235.4%

SP500: 2023.2%

Évesítve (34.07 év telt el):

BUX 7.90%

SP500 9.38%

34 évre még nem számoltam ki, kösz.

Az a 7,9% nem is rossz, kevesebbre számítottam.

Narancssárga BUX index, kék az adott naptól számított (éves) hozam:

https://i.ibb.co/tMZD0SyV/1.jpg

bocsánat, a béna linkért:

https://ibb.co/tMZD0SyV

És mi van akkor ha nem TBSZ-ezek és sokáig ott tartom a pénzt?

Köszi Miklós, nekem ez teljesen új és hasznos volt. NYESZ-R számlámon például találtam ez alapján kedvezőtlen termékeket, majd át kell rendeznem.

Sziasztok!

Erstés vagyok. Az Erste és ESPA alapok közt nincs ETF? Vagy hogy találok rá?

Erste Stock Hungary Indexkövető Részvény Alapot látok, de annak is magasak a költségei.

Máshova kell menni ETF-ért?

Jó írás, köszönöm a cikket. Akiben van akarat és van ideje az nyisson brókernél számlát és vágjon bele a portfólió építésbe.

"Ne legyetek balekek..."

Hanem legyetek bátorak.

Most olvastam a Dajcs Tomi üggyel kapcsolatban:

Lehet, hogy a Fidesz mindennel egyetértene, amit Brüsszelben mondanak, de csak most derült ki, hogy egy szót sem értettek belőle.

😀

Réges-régen, amikor még talán volt unit-linked biztosításom is, volt egy cikk:

Mindenki a javadat akarja! neked kell megvédeni !

Szerintem időnként el kell isméteni 🙂

( a biztosításból jelentős bukóval, de elég korán kiszálltam, emiatt is most jelentősen több pénzem van a nyugdíjhoz, pedig ez csak 10-15 év 🙂 )

Bármikor hozzáférhető megtakarításként, és nem befektetésként tekintek kb. 10M Ft összegnek megfelelő USD-re. Nem pontosan meghatározható (de nem sok-sok év múlva, hanem hamarabb) feltehetően szükség lesz rá.

Ezért jelenleg a Gránitnál parkol bankbetétként, mert kedvezőnek tűnik, hogy 1 havi USD betét lekötésre ad évi 2,5% kamatot (mínusz nyilván kts. és adók). Havonta automatikusan köti újra (lehetne magasabb kamatért 3, 6, 12 hó is a lekötés, de nem tudom mikor kell majd, ezért vannak a havi lekötések...).

Ilyen feltételek mellett tudtok valami sokkal jobb megoldást?

Pénzpiaci alap, rövid kötvény alap, inflációkövető amerikai állampapír (TIPS)

Jól gondolom, hogy ezeket is etf-ben javaslod?

Persze

Üdv!

Az Otp-nél van lehetőség havonta 600E Ft-ot középárfolyamon devizára váltani.(saját ott vezetett számla esetén, egyéb feltételeket nem ismerek) Ezt érdemes lehet használni pl tovább utalni TBSz-re vagy a deviza utalás annyival drágább, hogy felesleges?

Rendszeres megtakaritasra is hasznalhatom az etf vasarlast? Mondjuk ha minden honapban meg tudok takaritani 50 ezer Forintot, mibe es melyik cegnel erdemes befektetnem?

A tranzakcios koltseg miatt kerdezem, ha van minimuma es ugyanannyiba kerulne 50 ezerre mint akar 500-ra, meg ugy is megeri-e.

Ajanljatok valamit rendszeres megtakaritasra legyszi 🙂

Majdnem szó szerint a kérdésedről szól:

https://kiszamolo.hu/rendszeres-havi-megtakaritas-etf-be/