A napokban nézegettem az amerikai tőzsde árazását a P/E mutató alapján. Amint azt már valószínűleg tudjátok, ez a mutató arról ad felvilágosítást, hogy hány évnyi profitot kell kifizetned előre az egyes részvényekért (P: Price, E: Earnings). Ennek az átlagos értéke az Egyesült Államokban 14,66-15,66 (átlag és medián érték). Vagyis durván 15 év alatt a megtermelt profitból (a cég eredményéből) megtérül a befektetésed. (Természetesen minden egyéb tényezőt, mint inflációt, részvények árváltozását és egyéb dolgokat figyelmen kívül hagyva.)

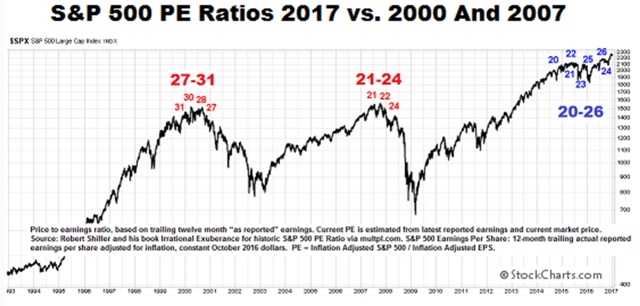

Jelenleg ez az érték 23,5-24,7 (negyedévente változik), vagyis majdnem kétharmadával többet kell ugyanezért fizetned, mint a 120 éves átlag, tehát nehéz olcsónak mondani most az amerikai tőzsdét. Ilyen magas az elmúlt 120 évben nagyon ritkán volt ez az érték, utoljára az ezredfordulón a dotkom lufiban, illetve 2007-ben, a subprime válság kirobbanása előtt.

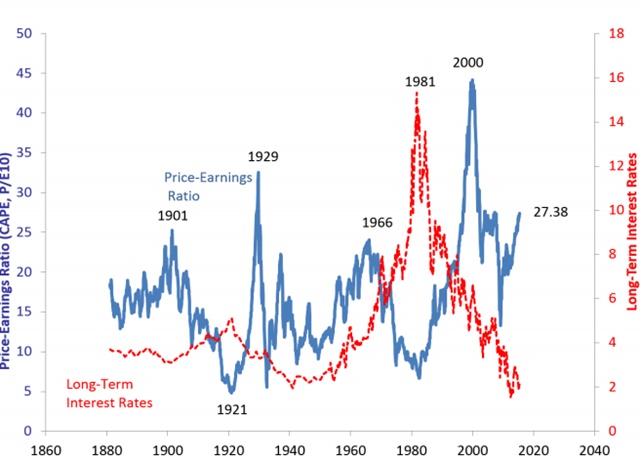

A fekete vonal a tőzsdeindex alakulását (a részvények árát) mutatja, a ráírt számok pedig az aktuális P/E értékeket.

Az alábbi ábrán a P/E ráta alakulását láthatjátok az elmúlt 150 évben:

Amint láthatjátok, ebből az ábrából nagyon nehéz valami értelmezhetőt kihámozni. Ha nagyon tudod, mit keresel, megtalálod az 1901-es, 1907-es, 1929-es, 1973-as, 2001-es, 2007-es, stb. tőzsdeválságokat, de azért inkább tűnik összevissza vonalnak, mint értelmezhető diagramnak az egész. Ennek oka a tőzsdei cégek eredményének (profitjának) negyedévente hektikusan változó nagysága, ami a P/E ráta nevezője.

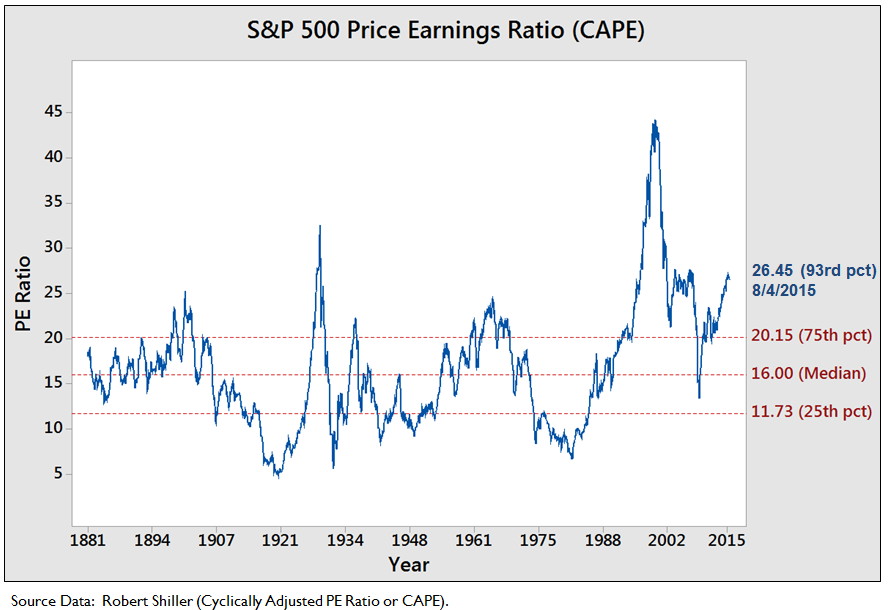

Itt jön képbe a Robert Shiller által megalkotott CAPE mutató. Ő nem utolsó négy negyedéves eredményeket használ, hanem inflációval korrigált 10 éves eredmény átlagával osztja a pillanatnyi részvényárakat. Így már eltűnik sok tüske a görbéből és sokkal inkább értelmezhető ábrát kapunk, hiszen nem negyedéves változások rángatják az értéket.

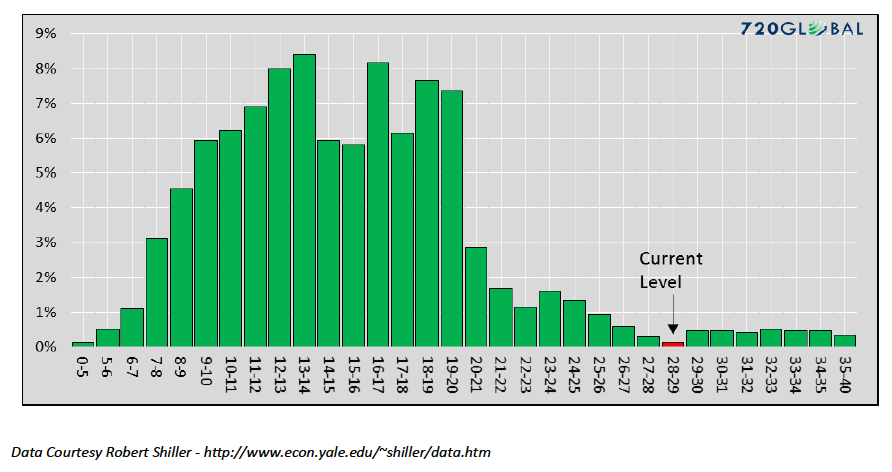

Jelenleg a CAPE értéke 30,23, amint látszik is az ábráról, az esetek 75%-ában 20,15 alatt van ez az érték. Itt már jobban látszanak az 1901-es, 1907-es, 1929-es, 1969-es, 1973-as, stb. tőzsdei áresések.

Nem véletlen, hogy elég népszerű a CAPE, ha azt szeretnénk megtudni, mennyire reálisak a jelenlegi piaci árak.

Ha most arra gondolsz, hogy megtaláltad a bölcsek kövét, sajnos ki kell ábrándítsalak. Sem a 15 P/E alatti érték nem vételi jel, ahogy azt sem lehet mondani, hogy efelett pedig túl vannak értékelve a tőzsdék. De még a CAPE sem alkalmas erre. Ha nem vennél részvényt, ha a CAPE 16 felett van, akkor 2009-2010-ben sem vettél volna, 2010 január elsején 20,53 volt az amerikai S&P 500 CAPE értéke. Azóta az index megduplázta az értékét és ebben az osztalékok még benne sincsenek.

Ezek a mutatók csak arra jók, hogy hosszú távon véleményt mondjanak a piacról, ez alapján vásárolni vagy időzíteni nem lehet. Főleg, hogy az infláció mértéke és a kötvények kamatai is befolyásolják, hogy aktuálisan mennyire éri meg részvényt venni. Bár mondjuk azért az elég jól látszik, hogy az egyéb hatásokat figyelmen kívül hagyva alacsony kamatkörnyezetben erősödik a részvény, magas kamatkörnyezetben gyengül.

Röviden ennyit szerettem volna elmondani erről a mutatóról, ha ezentúl találkozol vele, remélem érteni fogod, mit látsz és hogyan kell azt értékelni. (Bár Robert Shiller ezt a mutatót az amerikai piac jellemzésére találta ki, megcsinálták más tőzsdékre is, így találkozhatsz vele más tőzsdékkel kapcsolatban is. Van egy másik hasonló mutatója Schillernek, ami az ingatlanpiaci árakat jellemzi ehhez hasonlóan, de arról majd máskor.)

Miklós: nem Schiller, hanem Shiller. Sokszor rosszul írtam én is.

Igazad van, javítom.

OFF:

Kedves Kiszámoló!

Ma van az utolsó nap Tutti ingyenes 4GB-ra. Már trükköznek! 🙂 Tegnap aktivált kártyára próbáltam ma aktiválni az ADATPROMO-t és kiírta, hogy sajnos csak Július 31-ig volt akció. 15 perc várakozás után felvette az ügyfélszolgálat és össze-vissza beszéltek. Először azt mondták, hogy töltsem fel 2000 Ft-ra, aztán, hogy 3000 Ft-ra, aztán hogy az a baj, 48 óra az aktiválás és már nem fér bele. Ugye, mint tudjuk, eddig feltöltés nélkül is ment. Végül "egy próbát megér" alapon dobtam rá egy ezrest és lám azonnal aktiválódott a nyári promó. Ennyit még megért, hogy augusztusban menjen a WAZE a nyaralásokon 🙂

a lényeget mondjátok, mikor jön a következő válság? 😀

"Ezek a mutatók csak arra jók, hogy hosszú távon véleményt mondjanak a piacról, ez alapján vásárolni vagy időzíteni nem lehet."

Ha ez a helyzet, akkor ez a mutató miért érdekes egyáltalán a kisbefektető számára? A kisbefektető éppen azt akarja tudni, hogy mikor mit vásároljon. Ha ez nem mondja meg, akkor érdemes egyáltalán foglalkozni ezzel az átlagbefeketőnek?

és még több tucatnyi hasonló mutatót lehet képezni, ami alapján sokkal nagyobb lufi már az amcsi piac

pl. egy a sok közül

Wilshire 5000 Total Market Full Cap Index©/Average Hourly Earnings of Production and Nonsupervisory Employees: Total Private

fred.stlouisfed.org/graph/?g=exDl

persze ez önmagában még nem jelenti azt, hogy hamarosan zuhanni fog

Az 5. ábra (zöld oszlopgrafikonos) mit jelent?

Targary The bar chart shows the distribution of CAPE values or the percentage of time the ratio was in each respective P/E band on the x-axis.

Bár az y oszlop százalékai nem feltétlenül helyesek, a lényeg azért jól látszik.

ez se rossz

Wilshire 5000 Total Market Full Cap Index©/All Sectors; Total Loans; Liability

fred.stlouisfed.org/graph/?g=exDm

meg ez se

$DJCB:$DJCTR

stockcharts.com/h-sc/ui?s=%24DJCB%3A%24DJCTR&p=W&st=1990-07-23&en=(today)&id=p35947269004

tucatjával lehet efféléket csinálni

az nem kérdéses, hogy az amcsi piacok túlértékeltek, a kérdés inkább az, hogy meddig fogják/tudják ezt fenntartani

3 kritika van a CAPE átlaggal kapcsolatban:

1, Túl hosszú időtáv. 120 évvel ezelőtt az USA egy fejlődő gazdaság volt.

2, Megváltoztak a számviteli szabályok.

3, Rekord alacsonyak a kamatok, így relatíve nem is túlárazottak a részvények.

Sok mutató közül csak 1 a CAPE, de más mutatók alapján sem olcsó az amerikai piac. Nagy kérdés, hogy ebből egy medvepiac lesz vagy csak hosszú stagnálás. Meg persze, hogy a FED mikor és mennyire emeli a kamatot.

Jó hír viszont, hogy van élet az USA-n kívül is.

Maveryck, a kamatokról: ez a leggyakoribb kritika, miszerint mivel a kamatláb nulla közeli, ezért nem is olyan magas a részvények árazása. Csak aki ezt mondja, azt felejti el, hogy a kamatok emelkedése önmagában a részvények áresését szokta okozni, ahogy az az egyik grafikonon látszik is.

Ugyanígy a fejlődő Amerika: ha 100 éve az USA dinamikusan növekvő gazdaság volt, akkor az még magasabb P/E rátát jelentene, hiszen a terjeszkedő, folyamatosan növő cégekbe jobban megéri még magasabb P/E ráta mellett is beszállni. Tehát ezt a kifogást sem értem, pont az ellenkezőjét állítja, mint amit mondani akar.

@jozsef

ha hosszabb távon gondolkodsz akkor mindenképpen érdekesek, ezek alapján rövidtávon kereskedni persze erősen nem ajánlott...

@szocske

ezt csak tippelni lehet, én arra tippelnék, hogy Trump elnöksége masszív lejtmenet lesz

de ez ezen a ponton csak tipp, még semmi sem utal közvetlen összeomlásra, nagyobb lejtmenetre

@jozsef

mire jok ezek a mutatok? peldaul befektetesiszabalyrendszert lehet hozzarendelni. hogyan? mondjuk, ha a mutato az all time high 75 szazalekan all, akkor a reszvenybe fektetheto toke csak a portfolio 1-0,75, azaz 25 szazalek lehet. vagy valoszinuseget rendelhetunk hozza: ha cape ath75, akkor annak valoszinusege, hogy az index innen plusz 10 szazalekot emelkedik 25 szazalek, hogy ugyanennyit csokken annak pedig 75%.

ezekntermeszetesen onkenyes szamok, de arra jok, hogy ramutassanak, milyen objektiv horgonyhoz depozhatok a szubjektiv befektetesi dontes lelki terhei.

@maveryck

"Megváltoztak a számviteli szabályok."

mintha 2009 elején lett volna egy igen kemény "revízió"...

4/02/2009 @ 12:15DU

Mark-to-Messy Accounting Change

forbes.com/2009/04/02/accounting-fasb-banking-busienss-wall-street-fasb.html

A nulla közeli kamatláb duplán tolja felfelé a részvénypiacokat! Egyrészt a DCF modellekben magasabb ár (akár végtelen ár) és az osztalékok is felértékelődnek, másrészről a vállalati nyereségek is átlagon felüliek, mert a cégeknek gyakorlatilag megszűnik a kamatköltsége.

Ha elindulnak viszont a kamatok felfelé, akkor jön a vérfürdő, mert egyszerre esnek az értékelések és a vállalati eredmények.

@Pitcairn, "Trump elnöksége masszív lejtmenet lesz" csakhát a választási eredmény után is mindenki várta a nagy buktát, aztán csak nem jött...

Simán belefér, hogy akár még évekig emelkedjenek/oldalazzanak a részvényárak.

Esés majd akkor lesz természetesen, amikor majd a 10/x éve a partvonalon, a zarmageddonra várakozók is fogcsikorgatva betolják a lét a piacba 😀

Már közel 15%-ot erősödött a forint a dollár ellenében. ezt is érdemes figyelembe venni.

veszem is. 🙂

@Kiszamolo

Equitas számlára veszed?

Mahmudtól, a pénzváltótól. Neki jobb árai vannak.

@szocske

Hoover elnöksége is hasonló ralival indult aztán egy "kissé" másképp folytatódott

@ügyvéd

sokféle piacra lehet "betolni a lét"...

mind földrajzi, mind pedig szektorális értelemben

@Kiszamolo

2017-07-31 at 21:08

"veszem is. "

A forintot vagy a dollárt?

Szerinted? 🙂

És mit kezdesz a dollárral?

Tada, várok.

Csúnya buktában ül a forinterősödés miatt sok "dolláros" ETF tulaj...

Azért ezt a fene se érti. A már megtörtént, és bejelentett kamatemelések miatt a dollárnak erősödnie kéne.

Bolond világ.

ha már dollár, TW borderless számlán mennyire mernétek pénzt tárolni?

tudom, hogy nem erre van kitalálva, de az árfolyam viszonylag jó, nekem a kp csak hátrány, így ésszerűnek tűnik ott váltani át némi játékpénzt dollárra.

@szocske

Én is a TW borderless-re gondoltam mint tárolás, de még nem mertem venni, pedig elég kellemes az árfolyam most.

OFF Ha már annyit tárgyaljuk a mobilcsomagokat, és fórum híján gyakori a tanácskérés mindig a legfrissebb cikk alatt...

Szlovákiába költöztem legalább 1 évre. A Vodafone, legalábbis az én nem nyilvános flottámban, ilyet a június 15-ei változás után sem támogat, azaz a roamingdíjat csak akkor engedi el, ha havonta nem telefonálok külföldön többet, mint itthon. A magyar számot szeretném megtartani (elsősorban bank, régi ismerős stb. hogy elérjen) és amikor hazajövök (havi 1-2x pár napra), használni, mondjuk havi max. 30 perc hívás és 500 MB internet.

Jó lenne helyi szám is a bizalom felkeltése végett, meg az itteni banknak stb.-nek, meg hogy az engem hívó helyieknek ne legyen drága. (Ezt majd kiválasztom, lényeg, hogy nem úszom meg a 2 SIM-et.) 2 kártyás készülékekkel még csak szemezek.

Hűségem már lejárt, javaslatokat a helyzet olcsó és hatékony megoldására köszönettel fogadok.

Ja, kimaradt, hogy mivel kell összehasonlítani a magyarországi váltást:

a jelenlegi Voda-flottámban 2200 Ft egy hónap, 20 ingyen perc, 10 ingyen SMS, 50 MB net, a flottatagokkal már nem beszélek eleget, hogy megérje (kiköltözés előtt Kiszámoló flottára akartam volna váltani 🙂 ). A roaming többletdíj (egyelőre nem terhelik, de előbb-utóbb el fogják kezdeni) 13 Ft/perc, 4 Ft/sms, 3 Ft/MB, hívásfogadás bizonytalan de valószínűleg ingyenes.

Endre bá, eddig az üres kártyára is aktíválták fél perc alatt. 48 óra, ja.

Nyilván sokan aktíválták 500 forintért vett, vagy ingyen kapott üres kártyára, az meg nem egy nagy bóni.

Pit.Tadada,

Ha dolláros terméket veszel és nem akarsz deviza spekuláciot is egyben fedezéssel tudod megoldani .

Sziasztok!

Sajnos az önsegélyezős topicok alá nem lehet kommentálni, így megpróbálok itt válaszokat kapni. Bocs az OFFért.

Mihamarabb gyereket akarunk (az elsőn dolgozunk), tehát induljunk ki abból, hogy jövőre meg is születik.

Arra gondoltunk, hogy kihasználnánk az Önsegélyező pénztárak nyújtotta előnyöket, de van néhány kérdőjel a témában és az ezzel kapcsolatos dolgokkal.

1, A gyerek születésekor konkrétan pénzt kapunk, vagy csak pelenkára és hasonlókra költhetjük az összeget? Milyen esetekben kap valódi pénzt az ember?

Hogyis,

Felvehetsz akár 1 milliót is csak úgy és ezen kívül is vehetsz pelenkát is pénztárra.

2, igen, de maximum a juttatás összege. Tehát fizetés és pl gyed különbsége de maximum a gyed összege.

Férj pénztára használható a feleségre, csak be kell jelenteni kedvezményezett rokonnak.

2, GYES / GYED alatt hogy néz ki a kiegészítés? Ha mondjuk 300 ezer forint volt a szülés előtt az anya nettó fizetése és erre a GYES kb. 134 ezer forint, akkor havi 300-134=166 ezer forintot kap az anya az önsegélyezőtől?

Ezt addig (kb. fél évig) kapja amíg el nem fogy a már a számláján lévő kb. 1 millió (750 befizetés + 150 adójóváírás+kamatocska-nyitási költségek) forint? Ki lehet ezt így nullázni?

Ha a férj nyit egy Önsegélyezőt (az anyának mondjuk nem „jut” 750 ezer a beugrásra) abból kaphat az anya GYES/GYED kiegészítőt?

3, Ha a feleségem munkanélküli lesz, akkor támogatja őt az én önsegélyezőm?

4, Mi van, ha mindketten belépünk és megszületik a gyerek, akkor a GYES/GYED az én önsegélyezőmből megy (mehet?) tovább, ha az ő kerete már elfogyott?

@hogyismegyez, bár Miklós leírta a lényeget, kicsit konkrétabban:

nagyon sok pénztár kifizet már 1M Ftot terhességi kiskönyvre és/vagy születési akvi kivonatra, ennél annyi szabály van, hogy min. 6 hónapig legyen ott a pénz a számlán.

Ha jövőre születik a gyerek, akkor idén érdemes befizetni a 750 ezret fejenként, ezt pl. az izysnél már 3 hónapos terhesség után ki lehet venni, bár a 6 hónapos szabály miatt már legkorábban jövő februárban tudod felvenni a mai befizetést. Február végére már ott lehet a 150k adójóváírás is, szóval az idén befizetett 750+150-pénztári ktsgek felvételéhez elég beküldeni majd jövő év elején a pénztárnak a terhességi könyv vagy a születési akvi kivonat másolatát.

Ha még jövőre is tudsz befizetni 750ezret, akkor azt kiveheted "pelenkára" vagy ahogy írtad munkabér-kiegészítésre. Elvben igaz a 300-134=166, de van pénztárfüggő felső határa a kifizetésnek, nézz utána

Az adóvisszatérítés 150ezrére nem vonatkozik a 6 hónapos szabály, az azonnal felvehető.

Egyébként vmelyik cikk alatt mzsombor linkelt egy táblázatot a pénztárak költségeinek és szolgáltatásainak összehasonlításával, ha még nem választottál pénztárat azt mindenképp keresd meg.

@ Kiszamolo

Hol szoktak penzt valtani?

En tudok ket helyet a kozpontban ahol nincs kezelesi költseg.:D

Ha ismernek és nem 20 eurót váltasz, sok helyen nincs kezelési költség...

@ kiszamolo A transferwiseon keresztül lehet utalni saját értékpapírszámlára devizát magyar Ft számláról? Vagy van más ötlet?

Még nem választottunk pénztárat, megkeresem.

Köszönöm a segítséget!

@Snasim

Én Ft bankszamlarol utaltam Transferwise-al,

KBC szamlara, majd onnan athelyeztem értekpapir szamlara. 3-4nap.

Marmint a lenyeget kihagytam, közben atvaltottam a Ft-ot Eurora a letezo legjobb arfolyamon.

@Usespanner, és kivenni hogyan fogod az eurót?

Mert a TW EUR számlára ha jól tudom nem tudod kiutalni, mert csak olyan számlaszámra enged utalni a KBC, ahonnan már utaltál be pénzt, és a TW borderlessnél nem az egyéni számlaszámról megy az utalás.

Usespanner: Transferwise. Transferwise-zal. Nincs és soha nem is volt -al, -el rag, csak teljesen hasonuló -val, -vel rag (tanszfervájzzal). Tudom, menjek a...

@studkell

A következő nagy nyelvújításon be kell vezetni az -al, -el ragokat aztán jó lesz az is észszerűen.

@Usespanner

2017-08-02 at 09:08

"Én Ft bankszamlarol utaltam Transferwise-al,

KBC szamlara, majd onnan athelyeztem értekpapir szamlara. 3-4nap."

A transzferwise-tól KBC számlára utaltál? A KBC értékpapírkezelőnél csak olyan számla van, ahol pénz és értékpapír is lehet. Ott nem kell semmit áthelyezni.

Nem K&H banki devizaszámlára ment a transferwise utalás?

Atlagosan mennyivel olcsobb Transferwise-al HUF-ot EUR-ra valtani es beutalni KBC szamlara, mintha siman KBC valtana at?

csakegy, olyan nagy bóni nem lehet. A KBC 1%-ért vált.

@csakegykerdes

2017-08-02 at 22:10

"Atlagosan mennyivel olcsobb Transferwise-al HUF-ot EUR-ra valtani es beutalni KBC szamlara, mintha siman KBC valtana at?"

Ahogy Kiszámoló is írta, a KBC-nél a váltás 1%.

A transferwise utalás 0.7%.

A Random Capitalnál a váltás 0,3% (min. 1500 Ft). Ha ott is meg tudod venni azt a papírt, amit a KBC-nél szeretnél a számládon látni, a transzfer díj 5000 Ft.

Vagy, ha kp-ban szeretnéd a valutát, 0,3% ért oda is adják a budapesti irodájukban. Ez csak akkor jobb, mint pénzváltónál váltani, ha a banki Ft utalási díjad sokkal alacsonyabb, mint a készpénzfelvétel.

Ha a Ft kp-ban van, akkor a legolcsóbb egy jó pénzváltó (www.holvaltsak.hu) és K&H fiókban be lehet fizetni a valutát a KBC számlára.

Az, hogy melyik mekkora előnnyel és fáradtsággal jár, az más kérdés.

@Kiszamolo, 1% a kezelési ktsg + erre jön a vételi-eladási árrés, vagy az MNB középárfolyamhoz képest 1% a váltás teljes ktsge?

@szocske

"1% a kezelési ktsg + erre jön a vételi-eladási árrés, vagy az MNB középárfolyamhoz képest 1% a váltás teljes ktsge?"

A KBC tájékoztató szerint középárfolyam +/- 1%.

Kipróbáltam. Rövid időn belül oda-vissza váltásnál 2,01 % a veszteség.

De a közép nem az MNB árfolyam, mert a KBC ajánlata napon belül is változik.

Inkább a bankközi vételi és eladási ajánlatok közepe.

tozsdearnyek.hu/usdhuf-realtime-arfolyam

@headset, köszi, ehhez képest tényleg nem horribilis a TW előnye, bár sokkal nem is macerásabb azon keresztül utalni, így ha az idő nem szorít beleférhet, még akkor is, ha csak odautalás irányban működik...

Kiszámoló,

Mi Mahmud elérhetősége, hol van a pénzváltója?

Köszi.

Családfő, már jártam pórul, hogy valakit beajánlottam, az berendelt több ezer dollárt, aztán nem vette át, mert közben leestek az árak. Pedig annnnyira megbízható volt. Na azóta senkit nem ajánlok be. Mindenki magának kell keressen egy Mahmudot vagy Ahmedet.

OFF:

Kártyás vásárlásnál külföldön, illetve eurós állampapír esetén mitől függ, milyen árfolyammal váltják? Erste Banknál vagyok, sima FT számla, Visa dombornyomott kártyával vásároltam külföldön, illetve a múlt heti eurós tranzakcióm teljesült most, hogy PEMÁK-ot vásároljak, és a netbankon látható árfolyamokhoz képest (valuta, deviza, számlakonverziós, stb.) számomra kedvezőbb árfolyamon váltották. Ez a bankkártyától függ vagy a banktól?

Miklós, én csak egy elérhetőséget kértem, nem kiváltságot, és adott esetben odamentem volna váltani. Neki lett volna eggyel több ügyfele, nekem meg egy leinformált pénzváltóm. Kb. mint ahogy bárki mást itt a blogodon már ajánlottál. De ha nem, hát nem.

@családfő, móváron tudok váltót ha kell....

pesten józsivárosban sok van 🙂