Sokan találgatják, mi lehet az európai országok sorsa a következő évtizedekben.

A kilátások elég borúsak: Európa kezdi elveszíteni eddigi egyik vezető helyét a világgazdaságban, egy évtizede nem képes kievickélni a gazdasági válságból a negatív kamatok ellenére sem, a társadalom Európa nagy részén elöregszik, egyre kevesebb a fiatal és egyre több az idős ember.

A negatív vagy nulla közeli kamatok miatt egész Európában az ingatlanok ára nagy mértékben felment, egyre több helyen a nagyvárosokban lakhatási válság van, ahol még nem, ott is nagyon megterheli a gazdaságot a magas ingatlanárak. (Ha az alkalmazott lakhatása kétszer annyiba kerül, mint öt éve, akkor többet kell keresnie ugyanahhoz az életszínvonalhoz, ha a cégek ezt kifizetik, akkor csak drágábban tudnak termelni, így a versenyképességük csökken.)

A negatív vagy nulla közeli kamatok miatt egész Európában az ingatlanok ára nagy mértékben felment, egyre több helyen a nagyvárosokban lakhatási válság van, ahol még nem, ott is nagyon megterheli a gazdaságot a magas ingatlanárak. (Ha az alkalmazott lakhatása kétszer annyiba kerül, mint öt éve, akkor többet kell keresnie ugyanahhoz az életszínvonalhoz, ha a cégek ezt kifizetik, akkor csak drágábban tudnak termelni, így a versenyképességük csökken.)

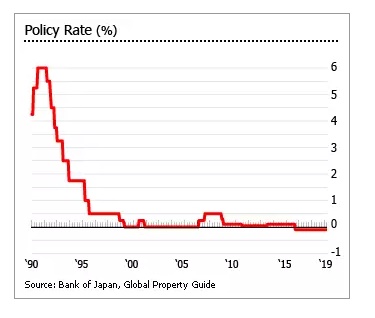

Sokan féltik Európát, nehogy úgy járjon, mint Japán, amelyik az 1990-es gazdasági összeomlás óta vergődik, nulla közeli kamatokkal, lassan növekvő gazdasággal, elszabadult államadóssággal és idősödő társadalommal. Miután tíz éve Európa ugyanebben a cipőben jár és még nem látszik a leghalványabb fény sem az alagút végén, egy száguldó világgazdaság mellett sem jutunk lényegében előre, nemhogy egy következő válságban, szerintem a japán probléma nem jövő, hanem jelenidő Európa számára.

Valakivel beszélgettem a napokban, arra volt kíváncsi, mi várható az európai ingatlanpiacon ebben a helyzetben, érdemes-e ingatlant venni befektetés gyanánt. Ezt természetesen nem tudom, de arra gondoltam, érdemes megnézni a japán ingatlanpiacot, hátha segít látni a jövőt. Ők ebben a problémában közel húsz évvel előttünk járnak.

A következő képeken a japán alapkamat és az államadósság alakulása látható:

A kérdés, hogyan változott és változik a japán piacon az ingatlan ára, illetve milyen hozammal lehet kiadni az ingatlanokat. Mennyire befolyásolja a vételi és a bérleti árakat a csökkenő népesség?

Az ingatlanok árváltozását vizsgálni nem olyan könnyű, mint az elsőre tűnik. Még ha összesítjük is a különböző helyi árindexek egymástól eltérő adatait, kiszűrjük az inflációt, akkor is sok tényező teszi nehezen értelmezhetővé a több évtizedes adatsorokat.

A legtöbb index nem veszi figyelembe az "átlag ingatlan" változását az évtizedek alatt. Nem csak az ingatlanok átlagos mérete nő folyamatosan, de a minősége is dinamikusan változik, ami nem kiolvasható egy átlagolt indexben. (Emlékszünk még, milyen volt egy átlagos ingatlan minősége 1950-ben vagy 1970-ben, de akár 20-30 éve is? Lehet, hogy 30%-kal nőtt az ingatlan ára az infláció felett, de lehet, hogy a beépített anyagok, nyílászárók, hőszigetelés minősége és ezzel összefüggésben az ára is hasonlóan változott.)

Japánban az átlagos ingatlan élettartama is jóval kisebb (30 év, csak az ingatlanok 22%-a volt idősebb, mint 30 év), mint az európai piacon, ezért az értékvesztésük is sokkal gyorsabb, így az újra eladási áruk is alacsonyabb, mint nálunk. Ugyanezen okból kifolyólag sok ingatlant egyszer sem adnak el az élettartamuk alatt. Ez sem teszi könnyűvé az összehasonlítást.

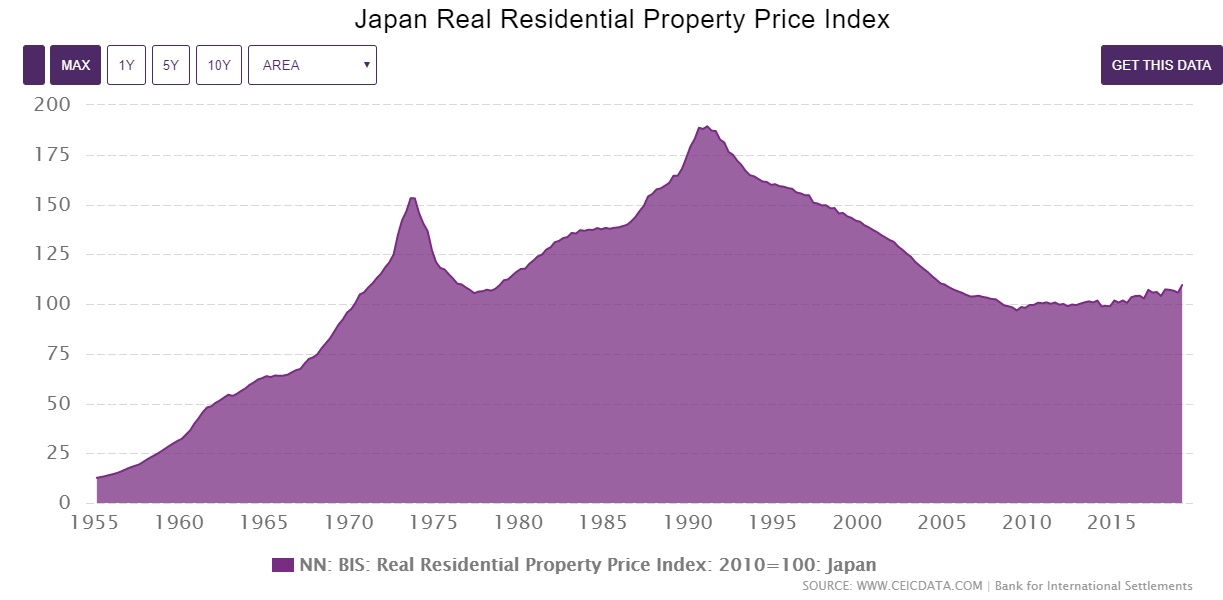

A japán lakásár-index inflációval korrigáltan így néz ki:

A háború utáni gazdasági és lakosságszám-növekedés durván megdobta az ingatlanárakat, 12,6%-ról (A 2010-es ár a 100%), majd 189%-on tetőzve 1991 márciusában folyamatosan esett. A 2012-ben bejelentett gazdasági ösztönzők hatására kezdett újra emelkedni az átlagár, ez az emelkedés most éppen átcsapott némi csökkenésbe, jelenleg 108,6%-on áll az index értéke.

A negatív kamatok Japánban is ugyanazt okozták, mint mindenhol a világban, a felkapott helyeken az ingatlanárak az egekbe emelkedtek. (Ne felejtsük el, a fenti ábra az országos átlagot jelenti.)

Tokióban az ingatlanárak majdnem megközelítették az 1990-es árakat, igaz inflációval nem korrigáltan. Sokan már újabb ingatlan-buborékról beszélnek, bár a jegybank szerint ez még nem az, csak közel van hozzá.

Tokió belvárosában a lakáskiadásból elérhető hozam adózás, üresen állás, amortizáció és minden egyéb költség és kiadás előtt 3,4-5,4% évente, ami megfelel a hasonló méretű városokban elérhető hozamnak. 2018-ban a bérleti díjak 0,1-0,2%-kal nőttek a nagyvárosokban. (A lakástulajdonosok aránya országosan 61,5%, a többiek bérelnek.)

A nemzet kiöregedése és kihalása ott is komoly probléma, az előrejelzések szerint a mostani 126 milliós népesség 51 millióra fog csökkenni 2115-re (88 millió fő 2065-ben), az üresen álló ingatlanok száma tíz év alatt 24,4%-kal nőtt és már eléri a 8,6 millió ingatlant, ami a teljes lakásállomány 13,5%-a, 2033-ra ez a szám 20 millió ingatlanra fog nőni a várakozások szerint.

Japán "szuper öreg" társadalomnak minősül, vagyis 20% feletti a 65 év felettiek aránya. De ez igaz Németországra is és 10 év múlva már sok másik fejlett országra is az lesz. A japán termékenységi ráta 1,42, egy lehelettel kevesebb csak, mint a magyar 1,48, vagy az uniós 1,6-os érték.

Ennek ellenére az építkezés nem állt le, még ha némileg csökkent is a 2008-as válság után, 942 ezer lakóingatlan építését kezdték meg 2018-ban.

Milyen konzekvenciát tudnánk ebből levonni? Nem volt nagy üzlet ingatlant vásárolni Japánban az elmúlt 30 évben, de az igazán nagy városokban még mindig ki lehet adni az ingatlanokat, a nemzet fogyása a kisebb településeken hozta igazán rossz helyzetbe az ingatlanok tulajdonosait.

"de az igazán nagy városokban még mindig ki lehet adni az ingatlanokat, a nemzet fogyása a kisebb településeken hozta igazán rossz helyzetbe az ingatlanok tulajdonosait."

Szóval az ország-szintű statisztikák nem túl hasznosak ingatlan-témában...

Én annyira nem félteném Európát a japán helyzettől. Múltkor olvastam egy cikket, hogy a japánok elmúlt 30 évét eléggé igazságtalan módon interpretálják nyugaton. Keleten a demográfiai csőd nem középtávú kérdés, hanem már bekövetkezett. A japán eredményeket a munkaképes lakosság számára levetítve egészen más képet kapunk, GDP/dolgozó számban nem volt lemaradás pl. Ausztráliához képest. (Persze ez sem ad átfogó képet, lásd elképesztőre duzzadt államadósság)

Mindenesetre Japánban 50 év alatt mindenki páros lábbal tiplizik a nagyvárosokba, ingatlanár statisztikából az országos átlag ott még használhatatlanabb, mint nálunk. A japán buborék csúcsához hasonlítást sem érzem túl relevánsnak, ahhoz hasonlót még csak meg sem élt kis hazánk. Ha meg a buborékból kilábalás utáni szakaszt nézem, bőven infláció felett hoztak csak az árnövekedések önmagukban.

"egy évtizede nem képes kievickélni a gazdasági válságból a negatív kamatok ellenére sem" ja hogy válság van? szerintem jelentősen jobban él a társadalom nagy része mint a rendszerváltás óta bármikor.

Sosem fogom megérteni Magyarországon ezt a fővárosba tömörülést. Szoftverfejlesztőként (alkalmazottként legalábbis) esélyem sincs másik városban boldogulni, pedig szívesen itthagynám Budapestet az elmebeteg ingatlanárak miatt és költöznék innen kicsit nyugatabbra (Szombathely, Sopron, Győr, stb.). Mivel minden érdemi munka itt van, kénytelenek leszünk valahol itt saját ingatlant venni. Ez egyébként eredetileg nem is akartam, meglennék nélküle, de a magyar mentalitás miatt kénytelen leszek ("gyerekkel fel se hívj, halkan tüsszents és az ágyban is csak csendben, ha lehet", plusz bármikor kirakhatnak). Ezen felül röhej, hogy hiába 2020, home office-ról a cégek nagy része hallani sem akar, mert nem bíznak az embereikben (hiába produktívabb az ember), így még emiatt sem tudunk kicsit messzebb költözni. Lassan ott tartok, hogy nem éri meg itthon maradni, pedig család és barátok is ide kötnek.

A megfelelő mentalitás:

Jó.

Várom.

Remélem sokat kaszálhatok rajta valahogy.

"Ha az alkalmazott lakhatása kétszer annyiba kerül, mint öt éve, akkor többet kell keresnie ugyanahhoz az életszínvonalhoz, ha a cégek ezt kifizetik, akkor csak drágábban tudnak termelni, így a versenyképességük csökken."

Ebben az esetben az állam miért nem vezet be valami lakbérplafont vagy hasonlót, maximalizálva a bérleti árakat? Most az van, hogy a pénzes emberek bevásároltak ingatlanból, és csak folyik be hozzájuk a pénz. Nem az lenne az érdek, hogy a sok embernek, akiknek drága az albérlet, legyen olcsóbb, és ebből következően nem kell nekik annyival többet fizetni, nem romlik a versenyképesség, stb.?

@beetle, IT-s ként nem tudsz más városban boldogulni??? Ne gondold már így! -Én pár hónapja költöztem Bp-ről vidékre, ráadásul keletre. Az IT a leginkább az amit tényleg bárhonnan tudsz végezni.

Fejlesztőként itthonról külföldre is tudsz remote dolgozni. S vidékről is tudsz 3X annyit keresni mint a fővárosban, csak engedd el az előítéleteid, s keresni kell a lehetőségeket. Sok sikert!

@lajos Ne haragudj meg, de ez elég kommunistoid okfejtés volt. A csúnya gonosz "pénzes emberek" bevásárolnak, mink meg kis emberek itt nyomorgunk.

@beetle jó, hogy szóba hoztad pont ezeket a városokat, a témához nem szorosan kapcsolódva amúgy is meg szerettem volna kérdezni Miklóst, mit gondol a nyugat-magyarországi ingatlanhelyzetről, hisz ott a hazai tényezők mellett az osztrák árak, illetve az ingázók jelentős aránya is nagy hatással van az árakra.

Helmholcz: felteszem ellenérdekelt vagy, azért címkézel

Én Miklós felvetésére reagáltam, hogy ez is bérnyomással jár, ami tolja feljebb a dolgok árait. Senkinek sem jó, ha minden egyre drágul, másrészt a lakhatás olyan dolog, aminek nem kellene spekuláció tárgyává válnia.

Nyugat Európában is vannak példák lakbér limitálásra, pedig ott nem kommunisták laknak, ugye?

@sm hogyan érdemes konkrétan elindulni remote munka irányba? Próbálkoztam freelancer, guru, upwork stb oldalakon, alig volt nekem való feladat, azt is nagyon olcsón kellett megcsinálnom, mert 10 indiai vállalja el feleannyiért is.

Amihez értek: Pl/sql (5 év tapasztalat) php, kicsit java. Tehát főleg nagyvállalati technológiák. Angol tudás van.

Sok helyen olvastam, hogy milyen könnyű, de nem így látom. Nyitott vagyok bármit megtanulni, de kezdőket nem sok helyre keresnek. Kevesebb fizetésért is vállalnám.

ITSQL, először el kell vállalni gombokért, hogy legyen értékelésed. Ha jól beszélsz angolul és értesz is ahhoz, amit csinálsz, az indiai és pakisztáni nem lesz konkurencia.

Rossz hír, hogy SQL, php rosszul fizet, java-sok sokkal többet kérhetnek.

Ezek, amiket az ügyfelektől hallok, de majd a többiek kiegészítik.

@sm @beetle

Megszólítva érzem magam: néhány hónapja hagytuk hátra Budapestet és költöztünk haza Szombathelyre. Egyrészt a család közelsége, másrészt az elszabadult budai ingatlanárak miatt. Home office -ban dolgozom a pesti cégemnek, feleségem pedig itthon a két gyerekkel, de neki is beígérték már a HO-t.Multiknál egyre elfogadottabb ez, mert enélkül a fiatalokat már nem lehet megszólítani. 🙂

+bónusz: anyámék / gyerekek öröme, hogy sűrűn láthatják egymást megfizethetetlen

@sm Én is úgy gondolnám, hogy ha egy PC és internet elérés van, bárhonnan el kéne tudnod végezni a feladatot (repokhoz általában még VPN nélkül is hozzáférsz, fejlesztőkörnyezetet meg tudsz localban is futtatni), ebben teljesen igazad van. Az előítélet némileg tapasztalaton alapszik. Habár egyelőre nem szeretnék eljönni az aktuális helyemről, mindig meg szoktam hallgatni az ajánlatokat, és mikor érdeklődve kitérek a (hosszú távon is tartható!) home office lehetőségről, hümmögés, meg "hátozás" a reakció. Egyébként engem inkább az aggaszt, hogy ha vidéken helyezkedsz el vidéki céghez, az nem olyan stabil egy gazdasági krach esetén, mint a főváros (ott, ha el is engednek valahonnan, sokkal könnyebben találsz új helyet.) Persze ettől a vidékről Pestre dolgozni megoldás még megállja a helyét. Külföldről is kerestek már, ott eleinte kint kellene lakni pár hónapot, csak utána mehetne a remote.

@Hufeisen Helytálló, egyik volt kollégám egy Sopron melletti kisvárosból való, mikor jópár éve Pestre költözött (igen, mi sem értjük miért nem nyugatra), azt mondta már akkor rengetegen laktak ott ingázók, nem csak magyarok, de osztrákok is. Ez csak egy ember véleménye, illetve nem tudom mi van ennyi év távlatában, de nincs okom feltételezni, hogy kevesebben lennének.

@delivery-manager Hasonló helyzet előtt állunk. Nincs fél éve, hogy házasodtunk, illetve szeretnénk már az első kisbabánkat (ezért is kritikus most ez a pont / időszak). Abban látok rációt és kicsit megnyugtató is belegondolni, hogy "enélkül a fiatalokat már nem lehet megszólítani". Annak ellenére, hogy ez a tendencia, fészkelődnöm kell a székemben, ha arra gondolok, hogy a házunkat majdan vidéken vegyük meg. Valahogy az van bennem, hogy úgy jóval nehezebb lenne fővárosi munkát találni, ha esetleg váltani szeretnék / kell. Persze lehet, hogy csak túlaggódom.

Lajos:

Van lakbérplafon nyugaton ez igaz pár városban. Ennek eredménye pl. az a pár hetes hír, hogy Berlinben egy 550 euróért hirdetett kiadó lakást 1700-an mentek el megnézni. Így egy családosnak, munkanélkülinek stb. még annyi esélye sem lenne egy lakásra mint most.

Lajos,

az oké, hogy lakbérplafon, de akkor ki fogja a lakást újrabúrkolni? Most egy burkoló / asztalos stb. keres napi 50 ezret állítólag, miközben egy XVII. kerületi lakást bérbeadnak havi 110 ropiért 🙂

Igen, ez pl. a lakásállomány erőteljes lepuszulásához vezetne, amire legutóbb pont a határátkelő blogon volt poszt (Lisszabon), de úgy rémlik, hogy a svédek is ezt a hibás utat járták néhány éve (lakbérplafon - > elmaradó fejlesztések -> elmaradó új építések).

XXI. század ide/oda, azért a két húzóágazat még mindig az építőipar és a gép/autó/gyártás.

Mindig meglep, amikor néhányan olyan ötlettel jönnek elő, ami recessziót idézne elő (kétségtelenül lakbércsökkenéssel is járna egy jól sikerült Valódi válság).

Lajos, szóval nincs lakásod és albérletben laksz. Remélem, mint Kiszámoló olvasó, rájöttél hogy honnan tudom. Ha mégsem akkor...a albérlet árak állam általi maximalizálása, szabályozása, jó eséllyel a lakások árainak csökkenését vonja maga után. Ez pedig törvényszerűen az albérleti árak csökkenését...Te az egyikben érdekelt vagy, a másikban nem...Béke

A japán államadósságról olvastam (bocs, linket nem tudok adni), hogy az összege és az aránya ugyan rettenetes, de van benne egy cinikus kiskapu, ugyanis nagyrészt japán magánszemélyek vásárolták meg a kötvényeket. Az alacsony gyerekszám miatt viszont sokan örökös nélkül halnak meg, így a vagyonuk (benne az államkötvényekkel) az államra száll, ahol aztán a tartozik és követel oldal egy része kioltja egymást.

Blend, alig születik kevesebb gyerek, mint itthon. Így nem tudom, hogy tudna működni az elképzelés.

Idén 20%-ot csökkent az érdeklődés a budapesti ingatlanok iránt, és nem tudom, hogy észrevette-e valaki, de az árak kb. 2 hónapja megálltak, sőt néhány kerületben csökkentek is. És, mi volt a válasz? A kivárók rögtön elkezdtek rámozdulni, és huss megint stabilan állnak az árak. Talán csak 2 dolog változott. Felfelé már nem licitál senki, inkább hagyják a fr@ncba az egészet, ill. megjelent az alkulehetőség is, ami 1-1.5 éve kb. elképzelhetetlen volt. Van néhány idősebb eladó aki kitartja az exta nagy árat, mert 2 éve a szomszédé is elment annyiért, pedig állítólag "sz@rabb volt". Na ennek vége, bár @realistate jóslatai néhol igazolódtak. A kisemberek fejében még mindig jó befektetés a bp-i ingatlan, mást el sem tudnak képzelni, pedig ha számolnának kicsit könnyen rájöhetnének, hogy még a MÁP+ is simán veri. A hitelből ingatlantbefektetést vásárlókról ne is beszéljünk.. 😀 Izgi lesz 2020!

@lajos Magyarországon, ahol sokan - megkockáztatom, hogy a többség - feketén adja ki a lakását, vajon milyen hatása lenne egy lakbérplafonnak?

@lajos

jó gondolat az állami beavatkozás a piacokra, ha soha nem tanultál közgazdaságtant. Ahol nem alakulhat ki piaci ár, ott "túlkereslet" vagy "túlkínálat" lesz. Ilyenkor megindul a járulékvadászat. Pl. olcsóbb megtartani egy lakás bérletét, ha nem is akarsz benne lakni (időszakosan), mint keresni egy másikat, vagy albérlőt (ő az, aki már bérlőtől bérli), vagy egyéb szolgáltatásokat (esetlegesen megvesztegetést) kell alkalmazni, hogy a versenyben előrébb kerülj.

Vagy pl mikor a taxiengedélyeket maximalizálták egy városban, akkor milliókért lehetett (magánszemélyektől) vásárolni, de a jobbik eset, ha az állam fölözi le a saját hülyeségét: lásd a new yorki hot-dog standok esetét, ahol a central parki stand üzemeltetési joga pár évre több, mint egymillió! dollár.

Szóval inkább a piac árazzon ki néhány embert, mint populista politikusok tönkrevágják teljesen.

@lajos A berlini lakbérplafont saját bőrömön tapasztalom: azóta csak illegális vagy rövidtávú lakásokat lehet találni, ráadásul a lakbérplafon többszöröséért. Elriasztotta a befektetőket, senki nem akar legálisan kiadni. Arra a néhány legális hirdetésre kb. 50-100szoros a túljelentkezés, volt hogy fizikailag nem fértem be a megtekintésre, annyian voltak. Aki olyan szerencsés hogy x éve bérel itt, de el kell költöznie másik városba/nagyobb lakásba, eszében sem jut felmondani a szerződését, hanem vagy tripla áron továbbadja illegálisan vagy inkább fizeti azt a párszáz eurót és hagyja üresen állni a lakást.

És igen, Berlinnél baloldalibb (a.k.a. komcsibb) város kevés van Európában. Nem bűn baloldalinak és piacellenesnek lenni, de hadd nevezzük már a nevén.

@Andras nem a berleti dijplafon miatt voltak 1700an, hanem mert annyira olcson akarta kiadni. "Szegenyebbeket" akart ezzel tamogatni..

A lakhatas alkotmanyos alapjog. Nyilvan nem azt jelenti, hogy mindenki a budai varba kapjon lakast (ott csak benffentesek kapnak:) De Berlinben dijplafon van, Spanyolorszagban pl. extra adot vetnek ki ha a tulaj nem lakik benne es nincs kiadva. (Ergo a befektetesi lakasokat vissza"kenyszeritik" a piacra, igy novelve a kinalati oldalt)

Mindenhol brutal nottek az ingatlanarak EU-ban centralis helyeken. Nemetorszag pl. a top 7 nagyvarosban mar a Bundesbank szerint is 20-40% tulertekeltseg van. Ennek ellenere sok videki telepulesen tovabbra is ingatlanarcsokkenes van! Berleti piac meg messze nem no ugy mint az ingatlan arak. Infrastruktura miatt van alternativa. Sokan koltoznek nagyvarosok melle kisvarosba.

@ITSQL igen, kell a tapasztalat, jelenlét ezeken az oldalakon és folyamatos keresés. Én is nyitott szemmel járok, mostanában is napi 25-30 beállított értesítő mailt kapok a lehetőségekről.

SQL-es irányt annyira nem ismerem, de ha már adatok és adatbázis, s szívesen tanulsz, akkor ott a most népszerű adattudós szerepkör, plusz egy kis AI. Most cikkeznek róla, hogy 1,8M havi fizu is elérhető, seniornak kell lenni, de 5 éves célnak kiválló.

De a javascrip is jó irány lehet, remote servicenow fejlesztőt ~3 év tapasztalattal napi 500$ ért keresnek.

S igen ITban fejlődni tanulni kell, titok nincs, csak cél és kitartás kell, az elmúlt 5 egymást követő évben folyamatosan évente 300e - 1.3M Ft értékű traininget, tanfolyamot, felsőfokú képzést végeztem el én is. Többnyire a munkaadó fizette ezeket, de amit értékesnek és fontosnak tartottam azt magamnak finanszíroztam. Hajrá!

@delivery manager, Gratu, jó döntés volt! (amugy 2014-ben én is DM voltam 🙂 )

@delivery manager, @beetle, s egyre több helyen engedélyezik a home office-t, vagy csak a heti 2-3 napos távmunkát. Munkaerőhiány, magas irodaköltségek ebbe az irányba mozdítja a munkaadókat is.

Az elején nem csoda h hümmögnek, amikor új helyen kezdesz az ő részükről is érthető, hogy szeretnék, hogy bent az irodában is szocializálódj, ismerkedj, szedd össze azokat az infókat ami sehol nincs leírva, s csak a kávé melletti beszélgetésekkor derül ki. De ahol pl heti 1-2 napot már most is engedélyeznek, ott a 3 hónap után a heti 3-5 is esélyes.

Külföldi remote: úgy van ahogy mondod, pár hónap kint, aztán van remote lehetőség, amit végig kell gondolni, mert lehet hogy nagyon megéri, de rugalmasságot kíván.

Tartottam előadást olyan nagyon nagy multinál, ahol kétharmad annyi irodai hely volt, mint dolgozó, úgyhogy ott a heti két távmunka nem opció, hanem kötelező mindenkinek.

Szóval azért van remény, hogy errefelé mennek a dolgok.

@beetle, Bp-i vs vidéki munkahely gazdasági krach esetén: ez hasonló ahhoz a kérdéshez, hogy milyen munkahelyet válasz: keveset fizető biztosat, vagy bizonytalan de kb top fizetésért dolgozz. Javaslom Miklós videóit: (6 havi tartalék, mennyit tegyél félre nyugdíjra).

Én arra szavazok h keress minél többet. Előző munkahelyem mikor elvesztette a megrendelőit, engem el is küldtek, mert magas volt a bérem, de 6 hét alatt megtaláltam a következőt mégmagasabb fizuért 🙂

-jó, oké, akkor nem volt recesszió, ... Az a baj, h alacsony fizu mellett nem tudsz félrerakni -> "csirkefarhát nyugdíjasként" - szabadon idézve Miklós videóiból.

-nincs arra garancia, h a biztosnak vélt munkahelyen tudsz dolgozni amíg akarsz, ezért inkább tanulj, fejlődj, tartalékolj. Váltogass, amikor jó lehetőség nyílik!

Ismerek valakit, akinek a 40 éves hűségét/munkaviszonyát 1 pólóval ! köszönték meg. -Megérte? 🙁

@beetle @itsql vannak vidéken is IT cégek. Érdemes mérlegelni, hogy lehet kevesebbet kapsz, de ingatlanárak meg fele annyi.

Lásd Kaposvár, Pécs, Szekszárd, Nagykanizsa...stb.

Kaposvári Precognox elég nagy, van Bpi irodájuk is.

Latom sokan sirnak itt az ingatlanpiaci beavatkozas miatt.:) A MAK+ onmagaban egy ingatlanpiaci beavatkozas..

Azt ugye tudjátok, hogy Japánban a 2000-es években tetőzött a lakosság száma, míg Magyarországon már a 80-as években?

Akik a mostani magyarországi illetve budapesti ingatlanpiaci lufinak (4-5 év alatt 3-4x áremelkedés) örülnek meg kapitalizmust és közgazdaságtant papolnak azoknak megnézném hogy állna a szája, ha nem lenne a kétséges demográfiai hatású de annál nagyobb árfelhajtó hatású csok. Ha nem az ország gázszerelője épitene brutális túlárazással az országban szinte minden államilag megrendeltet, ha nem ingatlanban utazna a pannon géniuszának veje, ha nem ingatlanmutyikról beszélgetnének az ellenzéki drogosoktól kezdve minden politikus. Ha nem komplett épületeket felvásárolva (ki tudja miből) üzemeltetnének zughoteleket politikusok stb.

Barátaim, nem akartok ti ide igazi kapitalizmust...

"Lajos, szóval nincs lakásod és albérletben laksz. Remélem, mint Kiszámoló olvasó, rájöttél hogy honnan tudom."

Van saját lakásom, és nem lakom albérletben, szóval a "tudásod" kb. ennyit ér. 🙂

Amit írtam, azért írtam, mert a magas lakhatási költségek nem csak az albérletben lakókat érintik, hanem ahogy Kiszámoló is írta, beépülnek kényszerűen a fizetésekbe, és ezáltal az árakba is, vagyis azokat is érintik, akik saját lakásban lakásban laknak, mert minden drágul emiatt.

Ezért lenne jó erre valami megoldást találni, mert mindenkit érint.

@beetle Én is ezt tapasztalom: nem csak Magyarországon, de máshol sem szeretik a távmunkát a cégek. Átlag heti egy megkeresést kapok "nincs kedved váltani? szuper lehetőségek vannak" témában. Amikor rákérdezek, hogy távmunka, home office van-e: hát az nincs.

Budapesten napi kb. 7,5K-ért lehet megfelelő minőségű szállás találni. Ha valaki vidéken akar élni, de a munkáltató nem engedi a full home office-t, akkor egy teljesen reális alternatíva egy vidéki ingatlan + pár nap hetente Budapesti szállás.

A cég a szállást el tudja számolni, be lehet tenni a munkavállalói szerződésbe, hogy a cég fizeti x összegig minden napra, amikor nem home office-t kér.

Van, aki alkalmas a full home office-ra és van, aki nem.

Ideális szerintem 3 on site és 2 off site leosztás. Ez heti 15K szállás költség. Szvsz. ez vállalható, munkaadói oldalról mindenképpen.

Engem is keresgéltek HR-esek, voltak olyanok, akiknél (elvileg) lett volna lehetőség home office-ra, viszont igaz, hogy én "csak" heti 3 nap otthoni munkában gondolkoztam/kérdeztem, ezt vidékről nehezebb megoldani. Főleg a nyugat-európai ajánlatok voltak olyanok, hogy elvárták a bejárást, a maximum az volt, hogy az első 1-2 hónapra kiköltözni, utána 3 hetet itthon, egyet kint. Ilyenkor ugye a megélhetési költségek jóval nagyobbak (kint is kell bérelni legalább a kinti hetekre, az utazás is költséges), ráadásul adózni is többet kell (maximálisan igénybe vett gyerekkedvezménnyel nem adózok olyan sokat itthon). Sok kisgyerekkel ilyet csak akkor vállalnék, ha az éhhalál fenyeget... Illetve jön néha olyan ajánlat, hogy vállalkozóként bedolgozni osztrák/német cégnek, ezt lehet remote-ban, viszont ott van a vállalkozói léttel járó összes kockázat és annyival nem fizetnek többet, hogy megérje

Berlinben van most mar lakberplafon. Aki teheti vagy vesz maganak egy lakast, mert akkor legalabb van hol laknia, megha elotte berelt is es eleg lenne a berles, vagy ahogy mas is irta, ha nem is hasznalja a lakast, inkabb fizet erte, mert ha kell, vissza tud menni, vagy marada akar egy nagyobban is, csak legyen valami lakasa.

A kiadok mivel bizonyos ertek felett nincs haszon, igy vagy eladjak az ingatlant, tehat az egyre tobb berlore meg kevesebb szabad lakas jut, vagy elmaradoznak a karbantartasok, mert maskepp nem eri meg.

Az allam tudna persze ezen a helyzeten valtoztatni, ha epitene uj lakasokat, de az munka amihez szakember kell, es inkabb nem foglalkoznak a problemaval. A berlini vezetoseg most erosen szocialista (kommunista) beallitottsagu, szoval hiaba nyugat, lehet itt is buta otletekkel kormanyozni.

Ausztriában szigorú szabályok maximalizálják a 60-as évek előtt épült lakások bérleti díját, ami fele-harmada a piaci árnak.

Simán megkerülik: vagy feketén, vagy úgy, hogy a bútorokért külön díjat számolnak fel (Möbelmiete). Tehát a lakás 300 EUR, az ikeás komód és a könyvespolc további 600 EUR/hó, és máris jogszerű az egész.

Csökkenő érdeklődés a BPi ingatlanokra témához:

Bő éve gondolkoztam hogy eladom a budai lakást amit eddig bérbeadtam, mert az ingatlanár vs bérleti díj alapján a hozam leesett 3% környékére. Bő éve 56M-ért megvette volna vki, de akkor még nem adtam el, később ezt bántam is mert ingatlanár-korrekciótól tartottam.

Most egy hónapja hirdettem meg a lakást és már el is adtam (foglalózva van), 60M-ért. Igaz, alkudtak az árból komoly 3M-t; de a meghirdetett ár amúgy is bepróbálkozás volt a részemről hogy hátha benyeli a piac. A fentiek alapján - azzal megfejelve hogy az eladott lakás nem a jobban pörgő pesti belvárosban van és úgy ált semmi különös nincs benne - nem mondhatnám hogy máris visszaesés van; de TÉNY hogy az egy évvel korábbi 56M-os árhoz képest a mostani 60M csak +7%-os árnövekedés és ebből a +7%-ból is 3% az éves infláció.

@valaki

nem egészen értem, hogy mit is szeretnél... szerintem a csok hatása jóval kisebb, mint azt legtöbben gondolják, lakóingatlanban még pannon géniusza sem hiszem, hogy sok vizet zavar (vagy láthat fantáziát). Hogy személyesen ő hajtaná az építőipart... nos ez már csak az ő álma lehet...

Nem azt mondjuk (legalábbis én biztos nem), hogy tökéletes a piac (mert nem), hanem ahol nem feltétlenül szükséges, ott az állam ne szóljon bele, mert sokkal több kárt csinál (lásd Berlin).

@sm Ismerem Miklós videóit, rajta is vagyok valamelyiken, mert pont ott voltam azon az oktatáson. 🙂 Pénzügyileg is kellően tudatosak vagyunk, hízlaljuk a megtakarításainkat, szóval ezzel nincs gond. Amin lehetne javítani, az az önfejlesztés, nagyon nehezen veszem rá magam a napi munka után, hogy extra órákat töltsek önképzéssel ugyanabban a témában, mint amiben dolgozom, pedig szeretem a munkámat (ez nem kifogás keresés, tisztában vagyok vele, hogy az előrelépéshez márpedig ez kell). A munka jellege miatt egyébként folyamatosan fejlődök, de egy-két extra cert megszerzésén már én is gondolkodom egy ideje. De ezek már személyes témák.

@SM

"Ismerek valakit, akinek a 40 éves hűségét/munkaviszonyát 1 pólóval ! köszönték meg. -Megérte?"

Ne kérdezz ilyeneket! Honnan tudhatnánk?

Lehet, hogy úszott a pénzben, az anyagi javaktól megcsömörlött, de egy Swarowskival kirakott, szép pólónak tudott örülni.

Visszakanyarodva az állami beavatkozás témájára, lehet, hogy jobb ötlet lett volna a CSOK, NOK és eszetlen társai (amik csak még tovább növelték az ingatlanárakat) helyett valamilyen állami lakhatási program. Nem hiszek az "adjon az állam ezt is, azt is ingyen, mert nekem jár" dumában, inkább valami olyasmire gondolok, hogy államtól, kedvezményesen bérelhető lakás, persze szigorú feltételekkel. Pl.: minimum végzettség, csak x éves kor alatt (fiatalok támogatása), elmúlt időszakban minium x év egybefüggő munkaviszony (vagy frissdiplomás pályakezdő), stb, tehát valamilyen olyan kritériumhalmaz, amivel tényleg azokat lehetne támogatni, akik tenni akarnak a jobb életért és nem csak élősködni. Mondjuk 3-5 évre köthető lakásbérleti szerződés, amivel már nyugodtabban vállal gyereket az ember fia / lánya.

UI: jópofák ezek a captcha kérdések 😀

@vakmajom

"mást el sem tudnak képzelni, pedig ha számolnának kicsit könnyen rájöhetnének, hogy még a MÁP+ is simán veri"

Miért veri simán? Mert az 5% több, mint a bérbeadással kereshető 4%?

Ha MÁP+nál feléled a bevételt, akkor 5 év után ott állsz ugyanannyi pénzzel, ami az infláció miatt már kevesebbet ér. Ráadásul azt még figyelembe se vettem, hogy a maximális hozamhoz csak a legvégén jutsz hozzá.

Lakáskiadásnál meg felélted a bevételt, amit havonta kapsz, nem csak 5 év múlva, és 5 év után ott egy lakás, aminek az ára lehet jóval több is, mint amennyiért vetted.

Szóval én nem érzem ezt simának egyáltalán.

@Kiszamolo Az én munkahelyem is ebben a cipőben jár. Abból jöttem rá, hogy ideje továbbállnom, amikor ennek ellenére a főnököm bevonta tőlem a HO-t, és minden hónapban más indokkal nem adja vissza. 😀

@lajos : Szerintem két dolog segítene sokat az otthonteremtésben: A) Szabad szemmel látható mennyiségű szociális bérlakás, illetve pályakezdőknek, fiataloknak szánt önkormányzati vagy állami ingatlanok létesítése legalább rövid távra (pl. CSOK helyett). B) Jogszabályi környezet megteremtése bérházak létrehozásához. Súlyos probléma, hogy minden társasház tulajdonjoga szét van forgácsolva a lakástulajdonosok között, ezért minden fejlesztés kínkeservesen megy át (vagy sehogy, mi ezért álltunk tovább egy 125 éves házból, ami 60 éve nincs felújítva, és nem is lesz). Kellenek olyan társasházak, amik egy profi vagyonkezelő tulajdonában vannak, aki a bérleti díjakból karban is tartja az épületet.

Egy dologban eléggé eltér a két sztori:

Japánba gyakorlatilag nem volt most sincs és csak nagyon nagy megkötéssel tudsz bemenni és munkát vállalni külföldiként.

Letelepedni meg kb esélytelen nem Japánként max. beházasodva. Míg azért európában ha nem is nyakra főre, de sok kieső lakost pótolnak a bevándorlók. Főleg nyugaton és bizony sok lakást ők vesznek.

krisz, éppen most engedik be csőstül a külföldieket, annyira nincs munkáskéz. A kevésbé képzettek 5 évre érvényes tartózkodási engedélyt kapnak és a család nem jöhet, a kvalifikáltabbak ennél jobb feltételeket kapnak.

Sajnos nem IT-s vagyok, de elköltöznék jelenlegi belvárossal határos ( még éppen körúton kívüli) lakásomból, ha legalább heti 3 napot dolgozhatnék otthonról. Így inkább választom a napi 2x20 perces bejárást. 3 napos home offical, pedig sztem Pest megyén kívül gondolkodnék, valami olyan helyen, ahol már elég nagy a telek ahhoz, hogy ne hallatszódjon át a szomszéd kutya ugatása se 🙂

Persze IT-n kívül gondolom erre még kisebb az esély, hogy megtörténjen.. mondjuk 10 éven belül.

Az átlag életkorban is van a torzító hatás, hogy az egészségipar fejlődésével és háborúk híjján az emberek tovább élnek.

Persze ettől még a 2 alatti születési ráta nem túl biztató.

Én a sokadik multinál nyomom már (SSC) és heti 1-2 napnál egyik sem akart több HO-t adni (logisztikai terület). ráadásul a HO megadása is szorosan kapcsolódik az adott részleg global policyjéhez vagy az aktuális manager jókedvéhez (fekszik-e neki a több nap HO vagy sem).

én csak minimum 3 nap HO esetén vállalnám be, hogy vidékre költözöm, annyi ingázás még beleférne. viszont azt se felejtsük el, hogy ha bukó az állás valamiért (átszervezés, kirúgás, vagy én mondok fel) akkor viszont szívás (lehet) vidéken keresgélni vagy költöztetni vissza a családot budapestre...

@pampalini

"...szigorú szabályok ...

Simán megkerülik..."

Akkor azért annyira nem szigorú az...

@okos-titanka

A legjobb hozama a panelnak van. 30M, kiadva 120e. Évi 11 hónap, 15% adó, 10% felújítási pénz. Az 3.3%. Es nincs benne hogy atbasznak, nem fizet, lelakja, felgyujtja, stb

Nőhet az értéke, de most valószínűleg a csökkenés jön.

A map+ pedig 6%,nem 5.

A többi stimmel 🙂

HomeOffice-t nem véletlenül kevesen engedik heti 4-5 napot. Korábbi munkahelyen kb 6-8 fős programozó csapatot kellett irányítanom, ahol 2-4 ember tolta HO-ban. Nekem az alábbiak a tapasztalataim:

Van aki tényleg produktívabb otthonról, de más meg lapul mint sz*r a fűben és minimál munkára játszik. Ezeknek az embereknek sokkal nehezebb a körmére nézni mert könnyű azt mondani hogy "volt egy csomó szívás a taszkkal" de annál nehezebb ellenőrizni. Koordináció sokkal nehezebb, meetingeket pl. mindig vmi VOIP technikával kell csinálni, ha nincs olyan tárgyaló ahova be lehet tárcsázni és van kamera, akkor a whiteboard-os ötletelések eleve lehetetlenek. Olyan csapatoknál ahol nem mindenki HO-s, aki keveset van bennt idővel óhatatlanul a partvonalra kerül. Sokan már junior fejlesztőként HO-t akarnak, holott képtelenek még önállóan dolgozni, én pl. csak seniornak engedném.