Aki követi a híreket, tudja, hogy a bankoknak hozzáférést kell adnia az ügyfelek számláihoz harmadik fél számára. Ezt az úgynevezett PSD2 uniós előírás szabályozza és a lényege, hogy ezzel szeretnék a versenyt erősíteni a bankok és az egyéb pénzügyi szolgáltatók között.

A kérdés csak az, hogy mi van, ha én nem szeretném, ha bárki más hozzáférne az adataimhoz? Akkor jobban teszem, ha megnézem a netbankban, milyen beállítások vannak a számlámnál.

Szabolcs vette ma észre, hogy a bankja kérés és értesítés nélkül bekapcsolta a lehetőséget, amit azóta gyorsan ki is kapcsolt. Elvileg persze a harmadik félnek is engedélyt kell még külön kérni a számlatulajdonostól a hozzáférés előtt, de azért mégis csak jobb, ha eleve be sincs kapcsolva ez a hozzáférés. Ha te is szeretnéd kikapcsolni a szolgáltatást, nézd meg a netbankodat vagy kérj felvilágosítást a bankodtól.

Szabolcs képernyőmentései:

S Péter jóvoltából egy képernyőmentés OTP-seknek, hol tudják kikapcsolni a szolgáltatást:

Nekem az Erste megkérdezte rögtön egy felugró ablakban, amikor be lett vezetve néhány hónapja a szolgáltatás.

Mindeneestre köszi, legalább tudom, hol kell kikapcsolni.

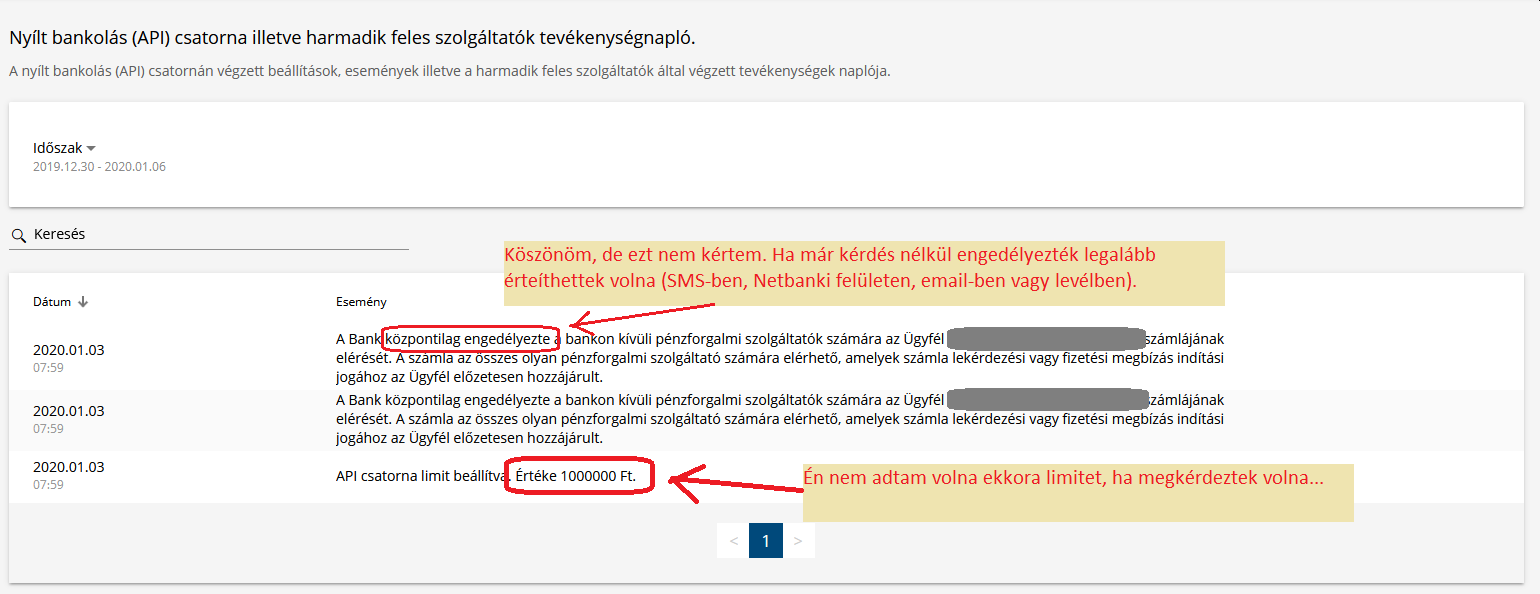

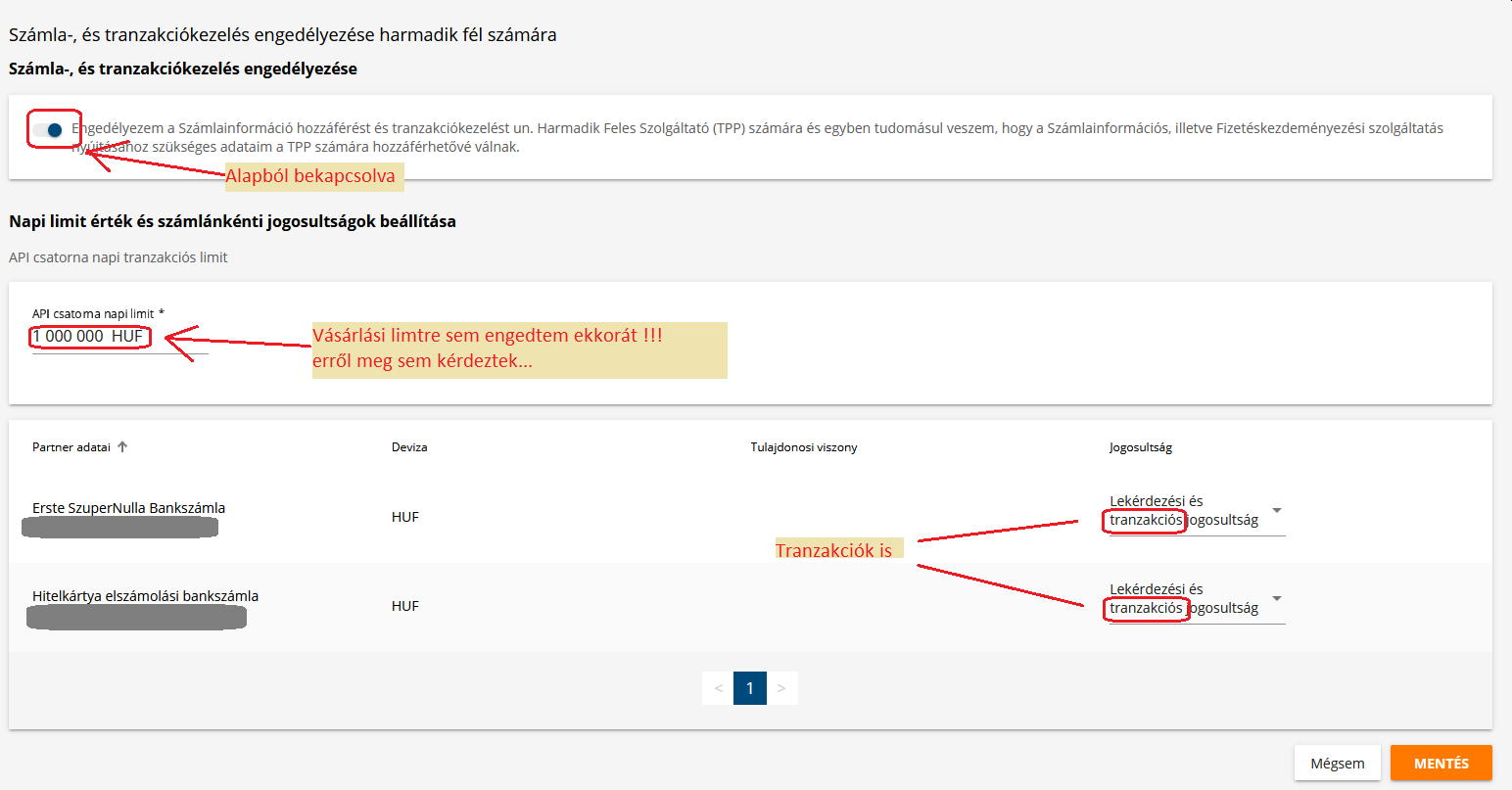

...hát ez csodás... beléptem, nekem is bekapcsolva, napi 1 millió Ft-os limittel (mert ugye erre tipikusan szüksége van az átlagembernek). Kinyomtam, és egyben ha már ott voltam be is küldtem a panaszt, hogy ezt hogyan gondolták. Már eleve miért kapcsolják be központilag mindenkinek, de hogy még értesítés sincs róla... ha nem olvasom ezt az írást, nem is tudok róla! (netbankba belépve sem fogadott egy üzenet, hogy hoppá ezt átállítottuk ám amíg nem figyeltél)

Mi kell ahhoz, hogy az ember "szolgáltató" legyen?

Pl. én is fejleszthetek egy appot, amivel aztán utalgathatok a bankjaimból, vagy éppen a költség-kimutatásomat összeszedhetem? Érdekes távlatokat nyit meg ez a dolog azért.

Tudja valaki, kell ehhez valami komoly dolgot teljesíteni, mint "szolgáltató" cég, vagy elég, hogy létező cég legyen, aki behazudja, hogy fintech startup, és már kérheti is a jóváhagyásokat az ügyfelektől?

Gondolom valamit kell teljesíteni azért... van valami átvilágítás, ilyesmi?

Raiffeisennel nem talalom ezt a funkciot, ha valaki meg rafis es megtalalta, irja majd meg hogyan lehet kikapcsolni.

Elmagyarázhatná valaki, hogy mi ez.

Köszi!

Le is tiltottam.

K&H-nál semmi nyoma. Vagy csak én vagyok béna, hogy nem találom?

@balint Szintén Erste: lehet, hogy én voltam figyelmetlen, de nem emlékszem ilyenre.

Most belépve Szabolcshoz hasonlóan én is engedélyezve láttam a szolgáltatást. Ami fura, hogy a tevékenységnaplóban az engedélyezés ideje megegyezik azzal, amikor az adott menüpontra klikkeltem ellenőrzés céljából (semmi más előzmény). 🙂

Gyanítom, hogy Szabolcs 2020.01.03-án 07:59-kor kattintott az API beállítások menüre, ezzel automatikusan aktiválta az alapértelmezett bekapcsolást illetve 1millás limit. Legalábbis, most ahogy megnéztem, nekem is "bekapcsolódott" azzal a dátummal, amikor megnyitottam ezt a beállítást, de ki is kapcsoltam rögtön. Köszi az infót!

Az csak engem zavar, hogy a képekre kattintva nem új lapon nyílnak meg, hanem elnavigál a cikkről?

(A link beállításnál csak egy pipát kellene betenni, h új lapon nyíljon meg)

Nem kell aggódni, hogy alapból be van kapcsolva. Attól még a “szolgaltató” nem tud tranzaktálni a számlával. Ahhoz neked előtte engedélyt kell adnod rá, és sms-el is jóvá kell hagyni, szóval no para

Unicreditnél és a Gránitnál van ilyen a netbankban?

MNB engedély kell az indításához és meg kell felelni különböző kritériumoknak, mint pl. tőke mértéke, igazgatóság mivolta és összetétele, stb.

Az, hogy ez be van kapcsolva annyit jelent, hogy Te magad a bankon keresztül adhatsz engedélyt harmadik félnek (AISP és PISP szolgáltatók), hogy hozzáférjen az adatokhoz. Fontos ebből a Te magad és a bankon keresztül. Amikor engedélyt adsz, akkor azt a netbankon keresztül teszed és itt vissza is vonhatod az engedélyeket. Minden szolgáltatót egyedileg kell engedélyezned és a szolgáltatónak hozzáférésének kell lennie a bankod openbanking apijához, azaz le kell szerződnie a bankoddal is.

Ha kikapcsolod, akkor erre nem lesz lehetőséged, tehát valójában saját magadat korlátozod a kikapcsolással. Senki nem tud az apin át hozzáférni a banki adataidhoz az engedélyed nélkül, akár be van kapcsolva, akár nincs. Felesleges pánikolni és pánikot kelteni.

”Az API-k hasonlóan kilistáznak folyamatok tömkelegét, melyet a fejlesztők lefuttathatnak egyes környezetekben, és biztosítanak leírást is, hogy mit csinálnak az adott folyamatok. Ez fejlesztők számára azért rendkívül hasznos, mert rengeteg időt spórolnak a ’papírmunkával’, hiszen a monoton, hosszadalmas folyamatokat az API-k sokszor elvégzik a fejlesztők helyett, így kevesebbet kell kódolni és kisebb a hibalehetőség is, ráadásul a konzisztencia is növekszik az olyan szoftverekben, melyek ugyanazon API-kat használják. Az API-k szabályozhatják a hozzáférést bizonyos szoftverekhez és hardverekhez is. “

Kíváncsi lennék, hogy vajon csak az Erste ilyen sunyi, vagy más bankok is hasonlóan fű alatt intézték vagy fogják intézni ezt...

Hat ez nagyon durva. En irtam a bankomnak (Erste), hogy felnyomtam oket GDRP policy megsertese miatt. Beleegyezesem nelkul kiadjak minden jottmentnek a vasarlasi, akarmilyen adataimat. Sehol 1 budos sor nem ugrott fel, hogy ebbe bele kell egyezzek, egyszeruen megtortent.

Béla, ez csak az alapeset, minden egyes esetben külön kell mindenkinek felhatalmazást adnod. Nem arról van szó, hogy mostantól mindenki szabadon hozzáfér a számládhoz.

@naa @gosalaus :

Amennyire én tudom (de nem csináltam még ilyet):

- legalább egy EUs jegybanknak jóvá kell hagynia, ha te ilyet akarsz csinálni

- amikor hozzáférést kérek az adataidhoz, akkor az úgy néz ki, mint amikor a facebookkal lépsz be egy weboldalra:

* tegyük fel megcsináltam a Neked Költségvetés Köll szoftvert, ami segít követni a bankszámládról a költéseket (kategóriák, egyenleg, el tudjátok képzelni).

* akkor a Neked Költségvetés Köll oldalon megnyomod a gombot, hogy szinkronizálni szeretnél

* eljutsz a bank oldalára, ahol a bank összefoglalja, hogy milyen adataidhoz, ki fér majd hozzá (a Fb is legelőször ad egy popupot, hogy mostantól az Xyz látni fogja a Facebook ID-dat, meg hogy elmúltál 18)

* ezt leokézod, még mindig a bank oldalán

* s ekkor kap majd a Neked Költségvetés Köll szoftverem egy borzasztó hosszú tokent, amivel le tudja kérdezni a tranzakcióidat

Ami fontos:

- mindig a Bank weboldalán kell hozzájárulást adnod ahhoz, mit látnak a külső szoftverek

- a Banknál kellene majd lennie egy oldalnak, ahol felsorolják, kiknek adtál hozzáférést, s bármelyiktől, bármikor megtagadhatod - onnantól ő baszhatja.

De tényleg nem csináltam még ilyet, ne vedd készpénznek. De az ilyen rendszerek (több különböző szoftver együttműködése) így néz ki általában, s nagyon (NAGYON!) meglepődnék, ha a bankoknál nem a bank oldalán kellene egyesével hozzáférést adnod a külső alkalmazásoknak.

Pl. itt az OTP doksija, a hatos pontban írják ezt: otpbank.hu/static/portal/sw/file/OTP_PSD2_OpenBanking_Summary.pdf

@Miklós: nem lehetne a 900-as karakterlimitet megemelni?

@naa

MNB regisztráció kell hozzá, ez elég bonyolult, cserébe viszont bárki számlájához hozzáférhetsz, aki ezt engedélyezi.

Ha csak a saját számládhoz szeretnél API-t, arra van lehetőség a MagNet Banknál (elég egy titoktartásit aláírnod), más banknál nem tudok ilyen lehetőségéről.

@vmate

Melyik banknál vagy?

Erste Bank zseniális mostanság. Mindenféle random dolgokra húznak le pénzt és 1mFt-os limitet állítanak be alapértelmezetten. A hitelkártya visszatérítést csökkentik és a gyűjtött pontokat (Wizz Air) is átutalják azonnal, hogy lehetőség szerint jól lejárjanak mire szükség lesz rájuk. Nem mellesleg a Wizz Air EUR-ban tartja nyilván a pontokat. Az ERSTE bank pedig a szokásos kedves kis árfolyamán váltja azt át. Gyakorlatilag lépten nyomon szivatják az embert. Úgy tesznek, mintha ők lennének az egyedüli bank Magyarországon. Sok sikert kívánok nekik komolyan. Remélem egy masszív veszteség majd felébreszti őket egy picit, rájuk férne!

A PayPal ilyen külső szolgáltatónak minősül? Ha letiltom a hozzáférést a netbankban külső szolgáltatóknak, akkor a PayPalos fizetések sem teljesülnek? Bár az bankkártyán keresztül megy. Tudja valaki erre a választ? Kipróbálni vásárlással most nem tudom, viszont van olyan havi fizetésem, amely PayPalról teljesül automatikusan, nem szeretném, ha nem teljesülne ezután.

@naa MNB engedély kell hozzá, eddig 4 darabot adtak ki (ez mind számlainformációs szolgáltató).

Tapasztalatom szerint nem minden bank engedi ki-bekapcsolni, de mivel úgyis kell hozzá egy erős ügyfélhitelesítéssel adott felhatalmazás, ezért pont nem para szerintem, ha default be van kapcsolva.

@gosalaus A bankokat a PSD2 közel egy éve kötelezi adatszolgáltatásra, azaz harmadik felek is hozzáférhetnek a banki ügyfelek számlaadataihoz (egyenleg, számlatörténet) vagy akár tranzakciót is lehet indítani harmadik feles irányból (amit persze a bankunknál még ugyanúgy jóvá kell hagyni). Szóval elméletben nagyon leegyszerűsítve használhatnál másik mobilappot a banki appod helyett, vagy mondjuk egy hitelfelvételhez nem kell munkáltatói, hanem engeded a hozzáférést a bankszámlaadataidhoz és így le tudják pillanatok alatt ellenőrizni a jövedelmedet a scoringhoz, stb.

Raiffeisennél én sem találtam még. CIBnél sem.

Csak folyószámlánál van ez, vagy meg kell nézni az értékpapírszámlákat is?

Budapest banknál sincs ilyen online, vagy nem találtam meg. Az OpenAPI weboldaluk csak angolul elérhető. A letölthető példaprogramok az XML-es hívásokkal dokumentációnak meg eléggé összecsapott.

Tájékoztatásból 1-es.

@nnk A PSD2 fizetési számlákra vonatkozik, bankja válogatja, hogy ebbe a hitelkártyát beleérti-e vagy sem, de az ÉP számlák nem tartoznak bele.

Raiffeisen netbankban és a myRaiffeisen iOS mobilbank appban sincs API-val kapcsolatos menüpont, átnéztem az egészet. Ha tudja valaki, hol kell beállítani, kérem, írja meg.

Másik Miklós, szerintem ez így teljesen jól működik. Böngészőből középső egérgomb/görgő-vel klikkelve új tabon nyílik meg a kép, amit be is tudsz zárni, tableten és mobilon pedig "elnavigál", ahonnan sokkal egyszerűbb visszalépni, mint bezárni az ablakot

Itt mindenki adót csal, hogy ennyire parázik ettől? 🙂

Tisztelt Kiszámoló!

Ha egy banknál megszüntetem a folyószámlámat, az értékpapírszámlámat, és minden pénzemet elviszem onnan, akkor a bank milyen költségeket számíthat fel? (A megszüntetésnek lehet-e költsége, készpénzfelvételi díjat számíthatnak-e, ha felveszem a pénzemet, illetve átutalási díjat, ha új banknál létrehozott számlára küldök át minden forintot?)

A választ előre is köszönöm!

Nem ertek hozzá, boccs ha butaságot kérdezek!

A curve nem ezen a módon varazsol az alá tett szamlaimmal?

Soha nem értettem, de talán most egy kicsit már érthetőbb.

Ha így van.

Cetelem takarékszámla vajon érintett, vagy csak folyószámlákat érint?

Ismertek olyan szolgáltatót, aki az OTP API-jával tud kommunikálni?

Hogy ne kelljen kézzel letöltenem a számlatörténetet. 🙂

Egy bolond szazat csinal, gratula

Sziasztok! Én a napokban teszteltem két bankomnál, hogy engedi-e csak olvasási joggal, harmadik fél tudja-e olvasni a bankszámlatrténetet, azaz, hogy az adott számlaszámnál milyen tranzakciók (terhelés / jóváírás ) történt.

Az OTP-nél és a Raiffeisennél és Transferwiseal tökéletesen működött a dolog. A Money Wiz 3 appal (home finance) tényleg azt csinálta, amire számítottam, egyszerűen aterheléseket és a jóváírásokat berakta pontosan úgy, ahogy azok voltak. A Transferwise volt a legjobb, ott egy tokent kellett generálni és az valóban tudta frissíteni a számlatörténetet. Az OTP és a Raiffeisen nem ennyire okés. Itt is megy a csatlakozás, de minden egyes csatlakozásnál azonosítani kell magam. Szóval nem elég egyszer autentikálni a folyamatot mint a TW-nál, hanem minden nap, ha le akarod tölteni ismételten az adatokat, akkor jöhet a kód, ujjlenyomat, ami kell. Szóval működik, de nehézkes.

@csaba

En a Wyze.me-t hasznalom hosszu ideje.

Megjegyzi, hogy egy-egy koltseg milyen kategoria, szep grafikonok vannak.

Egyebkent nem kell ettol felni senkinek, amikor lehivom a banki szamlatortenetet (szinkronzialok), mindig ker SMS-t. Felesleges panikolni, meg letiltani valamit ugy, hogy a mukodeset sem erted...

A Revolut, Curve, Paypal nem API-t hasznal a bankkartyadhoz, semmi koze hozza...

OFF: Ha már Cetelem, mennyi az átfutási ideje a számla megszüntetésnek?

Tavaly olyan zseniálisan elcseszték a konstrukciót, hogy nincs értelme tartogatni tovább a bruttó 1%-os kamatért és a tök versenyképtelen kamatot adó lekötésekért.

Miért akarnám ezt kikapcsolni? Az a lényege, hogy be legyen kapcsolva és fejlett szolgáltatásokat tudjak a számlámhoz kapcsolni 🙂 Aki kikapcsolja, mégis mitől fél, mi fog történni? Pistike garázsvállalata nem fog hozzáférést kapni a felügyelettől.

@karl

Én is megszüntettem miután csökkentették a látra szoló kamatát a Cetelemnél. Levélben jeleztem ezt nekik, majd kb. 2 héttel később kaptam egy levelet, hogy sikeresen megszüntették a számlámat és ennyi volt. Igaz nekem egy Ft-om se volt a takarékszámlám. Már az se túl bizalomgerjesztő, hogy egy ügynök jön ki házhoz, és neki kell odaadni a papírokat a személyes adataimmal együtt a számlanyitáshoz. Amatőr banda, nem ajánlom senkinek. Bár elvileg az OBA vonatkozik rájuk, de én nem bíznék meg bennük.

Miért ne akar(hat)nám kikapcsolni? Adott számlát arra kívánok használni, amire ÉN akarom. Sokunk problémája itt nem az, hogy van ilyen lehetőség, hanem az, hogy az opciót a megkérdezésünk nélkül állította be a számlavezető pénzintézet. Ez az én olvasatomban a számlámmal kapcsolatos felügyeleti jogosultságom korlátozása. Nem tudom "Pistike garázsvállalata" milyen jogosultságokkal rendelkezik, de a "felügyelet" tevékenységének megbízhatóságát már elég keményen megtapasztaltam (brókerbotrányra gondolok). Amennyiben az adott számlához nem kívánok fejlett szolgáltatásokat kapcsolni, jogosnak tartom a kívánalmat, hogy akaratom ellenére ne legyen beállítva semmilyen külső hozzáférési lehetőség. Majd ha akarom, bekapcsolom, azon a számlán, amit erre a célra tartok fenn.

@peter "Pistike garázsvállalata nem fog hozzáférést kapni a felügyelettől." de ha mégis, majd Kovács Levente elmondja, hogy senki sem tartott pisztolyt a kedves ügyfél fejéhez, hogy engedélyezze az API-t.....

Nem értem miért siettek megszüntetni a Cetelem számlát ha egyáltalán "nem kér enni".

Én mondjuk használom, a CIB Eco bankszámla ingyenessegenek a havi feltételét intézem vele, de ha nem így lenne akkor sem szuntetnem meg. Megváltozhatnak a körülmények és akkor nem kell újra megnyitni. Ha bevezetnenek valami számlavezetési díjat, egyebet, akkor már más lenne a helyzet, de addig minek.

Nem pánikot akartam kelteni, hanem körülbelül úgy állok a dolgokhoz, mint @tsa : nem szeretem, ha a megkérdezésem nélkül döntenek helyettem ilyesmiben. Azért küldtem el Miklósnak, hátha itt a blogon más is szeretne erről tudni. Nagyjából tudom, hogy miről szól ez az egész PSD2 és elhiszem, hogy jó szándék vezérelte a létrehozását. Az Erste-vel sincs semmi bajom, hosszú évek óta meg vagyok velük elégedve.

Lehetséges, hogy ez csak egy véletlen baki részükről, hogy így kombinálódott (kérdés és értesítés nélkül, 1 milliós limittel, tranzakciók is) . Vagy csak én vagyok túl paranoid.

Azzal is tisztában vagyok, hogy a szolgáltatókat egyesével engedélyeznem kell majd, mielőtt bármit is tudnának csinálni, de minek nyissak ki egy zárat a kettőből, ha nem akarok az ajtón beengedni senkit egyelőre? Azaz itt nem is én nyitottam ki, hanem a bank.

Hogy miért nem akarok beengedni egyelőre külső szolgáltatót? Előbb megvárom, hogy muzsikál másoknál, lesznek-e gyerekbetegségek, botrányok. Két dolog miatt vagyok szkeptikus a biztonságot illetően:

Mondjuk nem Pistike garázscégét, hanem egy "Steve Consulting"-ot beengedek. Ez egy komoly cég, valódi szolgáltatással, profi IT-vel. Csak mondjuk egyszer benéznek valami apróságot, meghekkelik őket (Facebook-al is megesett 🙂 ) és elviszik a felhasználói adatbázist API kulcsokkal. Ha pénzt nem is tudnak sokat lenyúlni, de a számlatörténetet eladják a feketepiacon pénzért.

Vagy egy kevésbé korrekt cég, aki ingyen ad "pénzügyi tanácsadást" a számlatörténetem alapján. Sufniban meg eladja a reklámpiacon a kinyert adatokat. Veszek majd egy tévét és utána hetekig akciós laposTV reklámok jönnek szembe a böngészőben...

Milyen érdekes, hogy van egy pénzügyekkel foglalkozó oldal és azt gondolná az ember, hogy olyanok olvassák akik tájékozottak ezekben a témákban. Hihetetlen, hogy az ennyi ember kap szívinfarktust, akarja beperelni a bankját és pánikol, holott semmi nem történik, a bank nem ad senkinek semmi infót és valójában csak egy EU jogszabályt követ. A checkboxot jófejségből tette oda a bank, de ahogy látom több problémát okozott nekik, kár volt kitenni. 🙂 És az is fura, hogy ezt már többen leírtuk itt, ki részletesen, ki tömörebben, de a pánikot mégis sikerül megőrizni...

Raiffeisen

A 0-24 hotline hosszú várakoztatás (kb. 20 perc+) után megszakadt, ekkor írtam nekik egy levelet, amiben feltettem a kérdést.

Másnap visszahívott az egyébként kedves fiatalember és megkérdezte mi az az API, majd 10-15 percig tartanom kellett a vonalat, amíg beszerezte az infót a kollégáktól, hogy ezt eszik vagy isszák (miután felvilágosítottam, hogy PSD2, stb.).

Amikor felhívtam a hotline-t számítottam arra, hogy fogalma sem lesz az embernek, de így, hogy levélben megkapták a kérdést, azt hittem nem kell az én időmből fél órát azzal tölteni mire kiderül bármi is (hisz a hívás előtt rengeteg ideje lett volna utánajárni a témának, nem kellett volna engem kérdezgetnie mi is ez és mit akarok).

Nos, amit mondani tudott, „a harmadik fél egyből működik” nem kell -és úgy tűnik nem is lehet- semmit állítgatni a DirektNet-en. Még azt is mondta, ha több infó kell, akkor hívjam a hotlinet

@Szabolcs Igen, egyrészt túl paranoid vagy :), másrészt a harmadik feles szolgáltatónak van ÁSZF-je, adatkezelésije, le kell hogy írják, hogy mire használhatják az adataidat, és mire nem. Aztán majd kapnak egy combos büntit a GDPR miatt, ha mégsem így járnak el. Nyilván más tészta, ha ellopják tőlük, de az MNB kötelezően előírja a pénzforgalmi szolgáltatók számára (márpedig egy AISP annak minősül) a rendszeres sérülkénység vizsgáltatot. Szóval igen, *elméletileg* kikerülhetnek az adataid, de ennek kicsi az esélye, plusz az aktív hozzájárulásodra is szükség van ehhez: erős ügyfélhitelesítéssel történő hozzájárulás, plusz ennek megismétlése 90 naponként.

@pethical "azt gondolná az ember, hogy olyanok olvassák akik tájékozottak ezekben a témákban" hát pont ezért pánikolunk.... De szerencsére én már letiltottam.

@Gauchos Nem tudom mikor nyitottad, én 2017 őszén simán bementem a Nyugatinál a fiókjukba, és ott nyitottam meg. Mivel nem kér enni, én se szüntetném meg akkor sem ha nem lenne rajta pénzem, de szerintem egy minimális azonnal hozzáférhető vésztartalék parkoltatására is tökéletes, az 1% még mindig nagyságrenddel több mint a sima bankszámláké.

Nem kell betojni, az API-hoz is kell a jelszavad, tehát anélkül semmit se tud tenni harmadik fél. Egyébként én nagyon ellene vagyok ennek a törvénynek. A bankoknak egy sor jogszabálynak kell megfelelniük, emiatt elég nagy és drága infrastruktúrát kell kiépíteniük. Na most, jön egy kis cég, a bankhoz képest nulla költségekkel, és használatba veszi a bank által felépített infrastruktúrát? Ez hol igazságos? Ez olyan, mintha be kéne engednem a boltomba egy kofát, hogy ott árulja a portékáját, de nem száll be a rezsibe.

@moltiszanti

Nem kér enni, de nincs értelme tartogatni.

A piaci körülmények már tavaly gyökeresen megváltoztak a MÁP Plusszal, ami parkoltatásra tökéletes.

Reakció erre az lett a Cetelem részéről, hogy van 5 éves lekötés is 3,5%-ra, a látra szóló maradt 1%.

Majd biztos lekötöm kamatadó mellett ennyire.

Bravo!