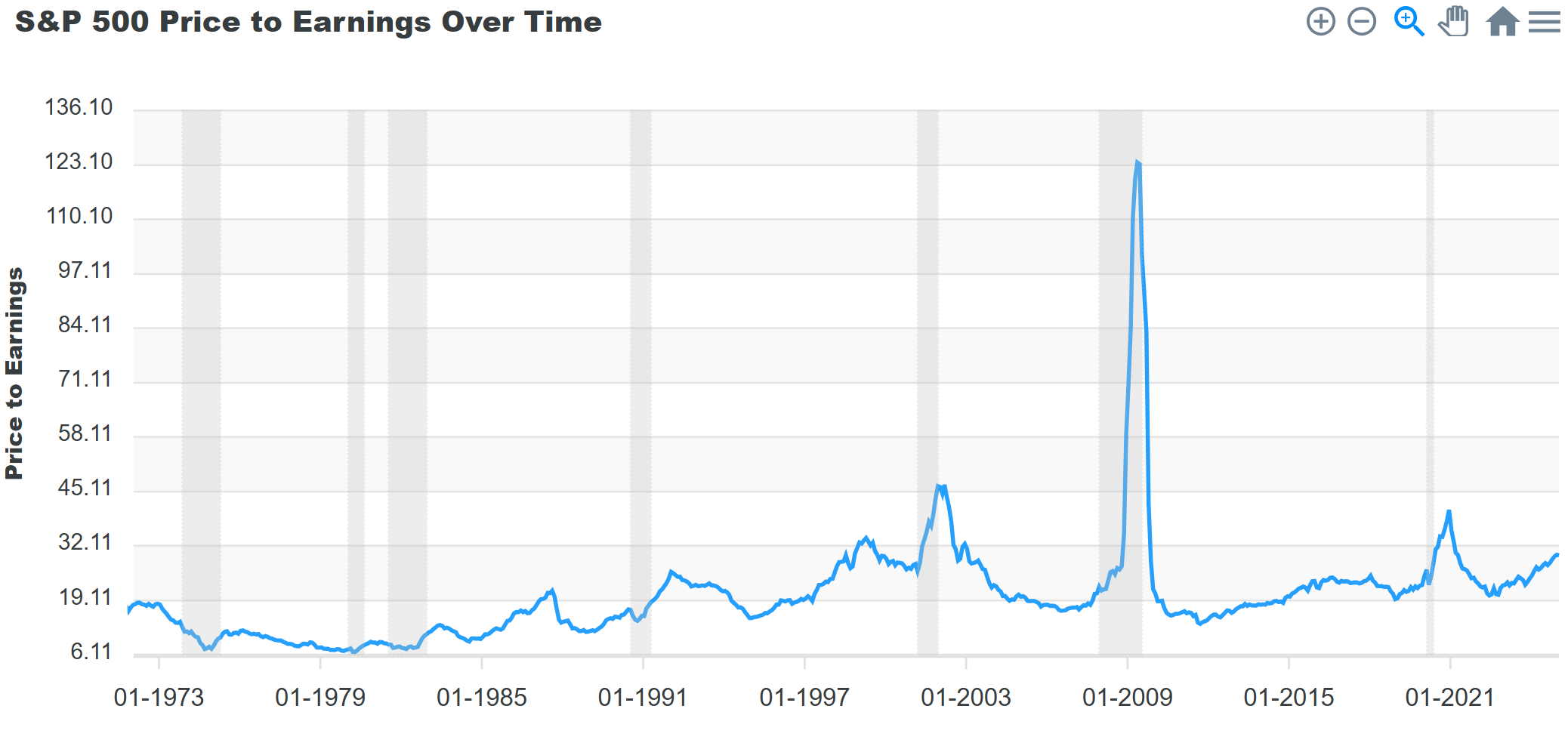

A részvényértékelés egyik legismertebb mutatója a P/E ráta, vagyis a részvény ára osztva az éves egy részvényre jutó eredménnyel. (Price/Earnings) Ez a mutató azt mutatja meg, hogy ha ma megveszünk egy részvényt, hány év alatt jön vissza a befektetésünk az éves profitból. Míg 40 éve a 10-15 P/E volt az átlag, ma már annak kell örülni, ha 20 alatt van az értéke. (A mindenki által ismert S&P 500-as amerikai tőzsdeindex P/E rátája most 29 körül van. A dotkom lufi kidurranása előtt közvetlenül 28,3 volt, de ez nem azt jelenti, hogy akkor megint kidurran napokon belül.)

Sajnos a P/E ráta nem ennyire egyértelmű, mert nincs szabványosítva, hogy milyen éves eredményt is kellene nézni. Az utolsó lezárt üzleti évet? Az utolsó négy negyedév eredményét? Sőt, mivel a részvényárak ma a jövőbeni várakozást tükrözik és nem az elmúlt év eredményét díjazzák, ezért van előremutató P/E ráta is, megtippelik a következő év eredményét és az kerül a nevezőbe. Ezért fordulhat elő, hogy ahány forrás, annyiféle P/E rátát olvasol egy céggel kapcsolatban. (Általában jobb helyeken jelzik, hogy milyen eredményt használtak.) Bővebben lásd Kiszámoló Akadémia részvények című előadás.

Az egyik hátránya a P/E rátának, hogy nem mutatja meg, hogy egy növekvő, egy csökkenő bevételű vagy egy évek óta változatlan eredménnyel üzemelő cégről van-e szó. Hiszen ha egy cég évente 40%-kal nő évek óta, akkor ez a növekedési potenciál bele van építve a részvényárba, de az éves aktuális eredményen ez nem látszik (még). Ezért az ilyen növekvő cégeknek eszméletlen magas lehet első ránézésre a P/E rátája, hiszen a mai befektetők a jövőbeli nagyobb hasznot árazzák előre.

Erre találták ki a PEG ratio-t vagy PEG mutatót, ahol a számláló a P/E ráta, a nevező pedig a várható éves növekedési ütem százalékban.

Ha egy cég P/E rátája 25 és a jövő évre (vagy évekre) évi 25% növekedést várnak tőle, akkor a PEG mutatója 1 lesz.

Logikusan minél kisebb ez az érték, annál jobb. 1 alatti érték esetén elvileg alul van értékelve a cég, mert nagyobb benne a növekedési potenciál, mint az látszik a részvényei árfolyamán. Ha pedig egynél lényegesen magasabb a PEG érték, akkor túl van értékelve a cég, mert a növekedési potenciál nem indokolja ezt az árazást.

Mint minden ilyen túlegyszerűsített mutató, a PEG is sok sebből vérzik. A legfontosabb, hogy ki, milyen adatból és hogyan állapítja meg a következő évek várható profitemelkedését. (Lásd Tesla, néhány évig hatalmas növekedés az eladott autók darabszáma alapján, majd tavaly és eddig idén is növekedés helyett csökkenés volt. S ott vannak még az egyéb dolgok, a kitört háborúk, gazdasági válságok, de akár a konkurencia felnövekedése is, lásd megint Tesla és a kínai gyártók.)

Van, hogy öt év várható növekedésével számolnak, ami nagyon merész, mert még egy évre előre is csak nagy pontatlansággal és bizonytalansággal lehet megjósolni a profitváltozást, öt évre előre már tényleg a tenyérjóslás és a kártyavetés kategória egy cég jövőbeni eredményeit megjósolni.

A PEG mutató nem veszi figyelembe a tőkeköltséget sem (arra ott a PVGO, a részvényár mínusz egy részvényre eső hozam osztva a tőkeköltséggel), ami szintén félreviheti az árazást. Szintén nem veszi figyelembe a PEG mutató a gazdaságban egyébként is meglévő növekedést, ahogy az adott szektor növekedését sem. (Lehet, hogy nem az adott gyógyszercég növekedése kiugróan jó, hanem mondjuk minden gyógyszergyártónak nőtt a haszna az elmúlt három évben.) S ott van még a növekedési korlát is, egy új, kicsi cég gyorsan tud nőni, de egy bizonyos üzemméret után már nem tud tovább terjeszkedni, így leáll a növekedés. A PEG mutatóból ez sem derül ki, hogy mekkora, milyen régi cégről van szó és vajon meddig tud még nőni? (500 ezer forintos mobiltelefont vagy húsz millió forintos autót nem tud bárki megvenni, ezért egy idő után elfogynak az új vásárlók akkor is, ha egyébként nem lenne konkurencia.)

Röviden összefoglalva, érdemes lehet nézni a PEG mutatót is, de ez sem a Bölcsek Köve, ezzel sem fogod megtalálni a következő Google-t vagy Netflixet.

Kicsit meglep hogy a PE-t leosztják a várható éves növekedés százalékával. Ez mögött mi áll? Miért számít az, hogy ez az arány 1 feletti vagy alatti?

Ha jól értem, az 1-es érték azt jelenti, hogy ha most 25 év alatt térül meg, akkor jövőre már csak kb 19 év alatt, ha semmi más nem változik. (Vagy most 10 év alatt térül meg, de jövőre már csak kb. 7.5 alatt. )

Vagy abból indulnak ki, hogy a PE ráta állandó?

Nem kell, hogy állandó legyen, mert te nem állandóan akarsz vásárolni, hanem most. Ezért csak a pillanatnyi érték érdekel.

Akkor visszatertunk a kiindulasi ponthoz: az atlagbela azzal jar a legjobban, ha megveszi a piacot (=S&P500).

Pont mindegy, h megveszed pl. a teljes magyar piacot, vagy 3 blue chipet, vagy egy-két random kisebb céget (DunaHouse, Zwack, Graphisfot Park)

Ugyanúgy vakon vásárolsz, bízva abban, hogy a piac beárazta a részvények értékét.

Hat nagyon nem. Adtam is ra egy downvote-ot.

Ezzel nem azt akarom mondani, hogy ne legyenek megérzéseid.

Csak a profitod nagyja abból jön, hogy RÉSZVÉNYEKET vásárolsz államkötvény és valami ködös abszolut hozamú részvényalap helyett helyett.

Másodsorban onnan ered a profit, hogy HOSSZÚ TÁVON, kamatos kamattal számolsz.

Harmadészt, hogy a KÖLTSÉGEKET alacsony szinten tartod (TBSZ, low cost acc. ETF, magyar részvény, ami után nem fizetsz osztalékot, olcsó bóker, olcsó utalás és váltás)

Negyedrészt, hogy nem adod-veszed a részvényeket, hanem ha meghoztál egy felelős vételi döntést, akkor TARTOD kereskedés nélkül.

És csak a legeslegutolsó szempont, hogy mit veszel, kb mindenki ugyanabból a párszáz részvényből választ.

Ez a komment sem sikerult valami jol.

Egy befektetesnel nem a megerzesek kellene, hogy vezessenek, hanem a jozan esz. Hogy az ember kialakit egy strategiat, hogy milyen eszkozokbe, azokon belul milyen termekbe, mennyit akar tenni, hogyan epiti fel a portfoliojat, es azt konzisztensen vegrehajtja. A mit veszel pedig egyaltalan nem mindegy.

Én nem hiszek a varázsgömbben, hogy pont Kukuli Béla tudja majd, hogy mennyire éri meg Tesla-t venni. De megértem, ha te máshogy gondolod.

Az átlag blog olvasókat az érdekli, hogy a 20% részvény portfóliójukba melyik ETF-et vegyék milyen osztalékkal/pénznemben és épp hogy áll a grafikon (ami a múltat mutatja).

Pedig ha 20% részvény helyett 95%-os részvény portfóliójuk lenne és vakmajom módjára megvennének egy random ETF-et, akkor lesöpörnék profitban az itt befektetők majd mindegyikét.

Minél többet tölt el az ember a fundamentális elemzés, a technikai elemzés vagy a statisztikai elemzés okosságaival, annál inkább arra jut, hogy ugyanazok a faék dolgok működnek a legmegbízhatóbban, mint a tőzsde hőskorában.

(Na, most én is mondtam egy okosságot. Valaki veregessen hátba.)

Kaptal erte egy upvote-ot 🙂

En szeretem ezt a P/E mutatot, mert sok mindenre lehet alkalmazni, nem csak reszvenyekre. Pl. veszek egy lakast, es kivancsi vagyok, hogy a berleti dijakbol mikor jon ki a kovetkezo lakas ara, ha mindennek az ara a lakasinflacioval novekszik. stb. A PEG-et egy kicsit gyurtam, szerintem annak nincs ilyen praktikus jelentese. A helyes kepletek tele vannak logaritmussal es kozeliteni sem lehet oket osztassal.

Azt viszont latni kell, hogy ha mondjuk P/E > 15 es PEG =1, akkor ezek a cegek annyira powerek, hogy a P/E szammal nem lehet leirni oket, mert a gyakorlatba fele annyi vagy meg jobb megterulesi idok jonnek ki. Ha valami 1000 P/E-n forog es evente tizszerezi a profitjat, akkor 4 ev alatt megterul az uzlet! Szoval itt a stock picker vagyai ervenyuselnek, hogy ilyet szeretne talalni, de az a hatas csak magas P/E eseten jatszik. (Ha magas szamot tud kicsive osztani a G.)

"Ha valami 1000 P/E-n forog es evente tizszerezi a profitjat"

Szep elmelet. Kb. mint a lila mokus.

Nekem az EVA (Economic Value Added) érték tűnik többet mondónak.

Az EVA mutatóról mi a vélemény (Economic Value Added)?

Ez a PEG mutató hazánkban kiválóan mutatja a helyzetet, csak a G a government-et, azaz a kormányt jelenti. A BÉT tele van jól prosperáló cégekkel melyeknek 10 alatti a P/E-je, pl. az OTP-nek ha jól emlékszem 6-7 körül lehet, a Richteré valahol 8 körül, a növekedési kilátások remekek, mégsem lő ki az árfolyam, mert ott van a G, akik bármikor bárhol megláthatnak extraprofitot, és a következő éjszaka már meg is van a törvény, ezt hogyan nem fogják megfizettetni az emberekkel. Ezáltal aki Magyarországon tőzsdézik, fel kell vállalnia ezt a kockázatot - olcsón tud részvényt venni, de a jövőbeli szép kilátások egy éjszaka alatt romolhatnak. Mindenesetre a poszt megállapítása jó, egy mutató nem mutató, érdemes több mutatót is megnézni egy befektetés során. A cégek éves jelentései elérhetőek, rá kell szánni az időt, és végigbogarászni, hogy tudjuk, mit veszünk.

"A cégek éves jelentései elérhetőek, rá kell szánni az időt, és végigbogarászni, hogy tudjuk, mit veszünk."

Egyreszt kinek van erre energiaja, meg ugye egyedi reszvenyeket nem vesz az atlagbela.