Van egy mondás a tőzsdén, felejtsd el a múltat, a jövő éppen elég aggódni valót rejt magában.

Én ebben nem hiszek, mert ha nem tanulunk a múltból, újra és újra elkövetjük ugyanazokat a hibákat.

A hatvanas években a tőzsdén sok újabb és újabb divat ütötte fel a fejét néhány év leforgása alatt, a sonics végű cégektől kezdve a konglomerátum részvények iránti fékezhetetlen rajongásig.

A hatvanas évek végére a befektetési menedzsereknek elege lett az újabb és újabb hullámokból és kiadták a jelszót: vessük a bizalmunkat a legdinamikusabban fejlődő, nagy és komoly ötven amerikai cégbe. Ezek megállíthatatlanul növekvő, biztos gigászok, folyamatosan gyarapodó bevétellel és profittal. Akik ezekbe a nyereséges cégekbe fektet, nem járhat pórul.

Olyan cégek tartoztak ide, mint Kodak, IBM, Polaroid, Xerox, AIG, Texas Instruments, Avon és a többiek.

Ők voltak az "egy választás örökre" cégek, amiket megvettél, akármennyiért és csak tartanod kellett ezeket a jó minőségű és gyorsan növekvő cégeket. (Hivatalos meghatározásuk szerint "Large cap growth companies".)

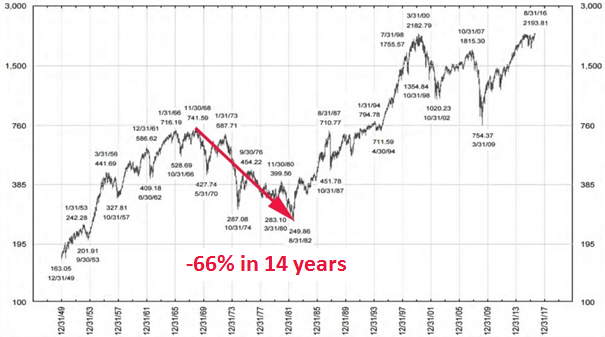

1968-ban mindenki ezekre esküdött, ennek meg is lett az eredménye, a cégek P/E rátája, vagyis a részvényár és az egy részvényre jutó eredmény (profit) hányadosa 80-90 volt 1970-ben, az átlagos 15 helyett.

A következő tíz évben kevés cég volt ezek közül, ami nem ment tönkre, vagy nem kacérkodott a csődbe menekülés lehetőségével. Amelyik túl is élte a következő évtizedet, mint a McDonald's, Walt Disney, Coca-Cola és társaik, azok is sokkal szerényebb profittal kellett, hogy beérjék. Mint kiderült, mégsem igázza le a világot a gyorséttermi étel és a cukros üdítők is egyszer elérik a piaci részesedés maximumát.

1980-ban ezeknek a cégeknek a P/E rátája 8-12-re zuhant, a Törhetetlen, vagy Remek Ötvenekbe fektetők akár a pénzük 66%-át elvesztették 12 év alatt.

1973 és 1990 között ezek a részvények annyit sem hoztak, mint az egyhónapos állampapírok hozamai.

(Sokan már az új Törhetetlen Ötökről beszélnek, a FAMGA-ról, vagyis a Facebook, Apple, Microsoft, Google, Amazon ötöséről. De ezt csak így zárójelben.)

Aki a nagyszerű és gyorsan növő cégekbe fektetett, az hatalmas veszteséget szenvedett el.

S mi lett azokkal, akik a megvetett, rossz és rizikós cégekbe tették a pénzüket?

A High Yield Bond-okat, vagy bóvli cégek kötvényeit kevesen vették szívesen, hiszen ki szeret rossz minőségű cégekbe fektetni?

Aki mégis megtette, 35 év alatt meghuszonháromszorozta a pénzét, ráadásul úgy, hogy soha nem volt olyan két év, hogy egymás után negatívban zárta volna az évet a bóvli kötvények hozama.

Az alábbi táblázaton a High Yield Bondok, a normál kötvények és az amerikai tőzsde hozamait láthatjátok.

Egy másik ábrán a High Yield Bondok és az amerikai tőzsde hozamát láthatjátok 30 év távlatában. Az első oszlop a hozam, ami alig marad el a tőzsdei hozamtól, a második oszlop a szórás, vagy árfolyam-kilengés, vagyis a kockázatosság, ami a fele, mint a részvényeknek.

A tanulság? A biztonságosnak hitt értékpapírokra csúnyán ráfizetsz, ha drágán veszed meg őket, míg a legrosszabb papírok is lehetnek jó befektetések, ha olcsón jutsz hozzá.

Erről már írtam sok évvel ezelőtt egy cikket, miszerint egy rossz részvény árát a rossz hírek növelték, egy felkapott részvény árát pedig még a jó hírek is csökkentették. Itt tudod elolvasni.

Figyelem! A cikk nem arról szól, hogy akkor most vegyél bóvli kötvény alapokat minden pénzedért! Főleg, hogy a bóvli kötvények között is van kicsit és nagyon bóvli, rövid és hosszú lejáratú. De erről majd máskor.

Az a baj, hogy utólag mindig könnyű okosnak lenni... Ki tudja, lehet, hogy 4-5 éven belül beszakad a tőzsde megint, aztán jól meg lehet nézni, hogy hova jututtunk az S&P500 követő ETF-ekkel...

Ez azért történelem, hogy okuljunk belőle. Ha a jövőre vonatkozna, jóslásnak hívnák.

Ez a cikk az '50-es évek előtt közgazdasági Nóbel-díjat ért volna.

UTÓLAG.... utólag könnyű okosnak lenni.

"lehet, hogy 4-5 éven belül beszakad a tőzsde megint, aztán jól meg lehet nézni, hogy hova jututtunk az S&P500 követő ETF-ekkel…"

Az ilyen ETF-eket hosszú távra ajánlják tudtommal, szóval ha beszakad, akkor majd visszamegy. Benne van, hogy beszakad, ezért az ilyenbe nem teszünk olyan pénzt, amire 4-5 éven belül szükség lehet. 10 éves távban meg csak teljesít az USA gazdasága.

1980-tól nézve a high yield bond hozamára jó magyarázat ez a kép:

en.wikipedia.org/wiki/File:US_Treasuries_to_Federal_Funds_Rate.png

(És megelőlegezem Kiszámoló kérdését: "És ezzel mit is akarsz mondani?")

Csak azt, hogy azért volt némi erős hátszél ebben a kimagasló kötvénypiaci teljesítményben.

ugyanez a magas kamat és infláció ugyanolyan hátszelet csinált a részvénybefektetéseknek is, nem véletlen, hogy 1982 és 2000 között évi 15,3% körül hozott az amerikai tőzsde. ELég csak a cikkben található éves bontásban szereplő táblázatra nézni.

Tehát tényleg nem értem, de már megkérdezted helyettem. 🙂

Hát igen, itthon is sok okos volt a 90-es évek végén: Zalakerámia, TVK és társai, sok évfolyamtársam szállt ki milliós (akkor) buktával.

Kiülni egy tőzsdekrachot alapvetően ellentétes az elveimmel. Vannak dolgok amiket biztosan nem teszek a legközelebbinél, ezek egyike a sztoikus nyugalommal szemlélése mondjuk a vagyon harmada, fele elvesztésének.

Kénytelen leszek tehát mindenképpen "kereskedni".

A "probléma" a tőzsdekrachokkal csak az, hogy két időpontot kell megfelelően eltalálni, ha nem kiülni hanem lekereskedni akarod a krachot.

A súlyosabb probléma a kiszállás időzítése a tőzsdei eszközökből, vagyis a tőke, és az addig "megkeresett" hozam menekítése.

- Ha túl korai, és nem krach, hanem csak korrekció van, akkor szinte biztos valamekkora bukta.

- Ha túl késői akkor is biztos a bukta, hiszen biztos a veszteség a visszavételkor, amikor már esetleg magasabban van az ár mint a kiszálláskor

A visszaszállás időzítése, vagyis a mélypont eltalálása kevésbé problémás, ha nincs hitel és tőkeáttét akkor nagyot bukni nem lehet!

folyt

Némi "könnyebség" hogy "nem vagyok egyedül", lévén abszolut hozamú alapokban a vagyonom nagyja, erősen remélhetem tehát, hogy az aktív vagyonkezelés "mesterei" 😀 kevesebbet, vagy egyáltalán nem buknak, horribile dictu: hagymázas álmaimban pedig shorttal esetleg még extraprofitot is elérnek. 😀

De persze a szemem ettől függetlenül az alapkezelőkön. A krach lesz az amikor elválik a sz.. a májtól, kiderül, hogy közülük kik az okosok és/vagy (csak) szerencsések, és kik nem.

Micsoda évtizedek óta tartó monetaris manipulacionak vagyunk itt szemtanúi, szegény Keynes ha ezt látná biztos elképedne, hogy mit csinaltak a politikusok az ötletével az 1929-es válságból "okulva", amikor is a FED meg a szövetségi kormányzat csak bámult a partvonalról, miközben a forgalomban lévő pézmennyiség (és vele egyutt a mukodo bankok száma) 33%-kal esett... Na ott alá kellett volna rakni a likviditást a rendszernek, hogy a bankpánikokat megállítsák, aztan a háboru utan meg annyira belejöttek a politikusok a keynesianus költekezésbe, hogy azóta másból se állunk csak money printingből.... no nem is csoda hogy az usa dollar elvesztette vásárlóértékének 96%át a FED 1913-as megalapitása ota, ugy hogy az előtte való 100 évben meg 1 USD-ből ugyanazt megvetted 1800-ban mint 1900-ban és ez volt az USA aranykora.. Na ennyit a FED-ről, meg hogy a mai fiat paper money store of value...

@ügyvéd: pont az időzítés az, ami nem triviális, és az átlagbefektető jó eséllyel elszúrja. A profi alapkezelő sem biztos, hogy eltalálja a zuhanást, de valamivel több eséllyel kapaszkodik vissza onnan, mint egy átlagember.

SzaboZ közgazdasági Nobel 69 óta van. Irodalmi Nobelt kaphatott volna legfeljebb, főleg hogy nem egy tudományos cikk.

Sok pénzt jelenthetett volna az írójának az 50-es években, meg nagy tiszteletet. Olyasfélét mint amit manapság megkap Warren Buffet.

Miklós szerintem simán megérdemelne egy állami tiszti keresztet (ha elfogadná), mert többet tesz a pénzügyi nevelésért mint a teljes oktatási rendszer meg a jegybank együtt véve. De azért a tudomány teljesen más dolog, nem jobb, nem rosszabb, de szerencsére nem ilyen meglátásokra adnak Nobelt.

@ügyvéd

Ez mind jól hangzik de látod, le is írod a problémákat. Persze, senki sem szeretné végignézni, ahogy a befektetése bukdácsol, de honnantól válság és nem korrekció? A "nagyok" is nyúltak már csúnyán mellé (ha jól emlékszem múltkor volt pl. hír, hogy Soros tavaly november óta shortolja az s&p500-at... az is hogy bejött).

Amit írsz ("Kénytelen leszek mindenképpen kereskedni") két alapvető elvével is ütközik a kereskedésnek:

-"don't panic"

-"you can't time the market"

Ha lehetek indiszkrét, melyik abszolút hozamú alapban hiszel? És mennyit ígérnek? Én is kipróbáltam több hasonló terméket is, de egyelőre sehol sincsenek még csak az állampapírhoz sem, pedig elég jó a helyzet a piacokon.

Csak ismételni tudom önmagam:

Ha lenne tuti stratégia, akkor mindenki azt csinálná. De nem tud mindenki nyerni, mert ugyanannyi (összegben) vesztesnek is kell lenni.

@ügyvéd

2017-06-28 at 18:33

"...az aktív vagyonkezelés “mesterei” kevesebbet, vagy egyáltalán nem buknak, ..."

Megnéztem, hogy a legutóbbi két korrekció végén hány % volt a DAX és az SP500 értéke az időszak kezdetéhez viszonyítva.

DAX 2007.12.28 8067 2009.03.06 3666 46%

SPX 2007.10.09 1565 2009.03.06 683 44%

DAX 2015.04.10 12374 2016.02.11 8752 71%

SPX 2015.07.20 2130 2016.02.11 1829 86%

És mit produkáltak az abszolut hozamúak?

A BAMOSZ honlapjáról kiválasztottam azokat az abszolut hozamú alapokat, amiknek van legalább 10 éves hozamadata.

A 2007.10.09-2009.03.06 időszakban 16 alapból a három legrosszabb 75%-ra esett, három volt 110%-on, a Platina Delta 129%-on. A többiek 82 és 101% között.

A 2015.04.10-2016.02.11 időszakban egy alap ment le 86%-ra (Platina Delta), a többi 103 és 95% között volt.

Szerintem ez jó teljesítmény. 🙂

Informatikusként és a pénzügyi élethez analfabétaként (Miklósnak köszönhetően azért már sokat javult a dolog) sose értettem, hogy a közgazdászok miért lepődnek meg mindig azon, hogy a természeti törvények az egész univerzumra, így a közgazdaságra is igazak. Bármennyire is szeretnék azt hinni hogy istenek, vagy legalábbis játszhatnak istent, ez nem így van, és ha belefeszülnek is, a természeti törvények mindig is működni fognak.

Nincs olyan hogy folyamatosan növekvő növekedés, és olyan sincs, hogy valaminek ne lenne plafon értéke. Nincs végtelen növekedés. A túl nagyra növő birodalmak (cégek) előbb utóbb bedőlnek vagy legalábbis jelentős veszteséget szenvednek el. Hogy ne menjünk messzire, a google épp most kapott egy akkora büntit, amekkora számot leírni sem tudok 😛 A befektetéseket sokkal jobban dominálják a pszichikai tényezők mint valós dolgok. .......

A befektetéseket sokkal jobban dominálják a pszichikai tényezők mint valós dolgok. Vagyis ha elemezni akarsz, akkor valójában nem is a piacot kellene elemezned, hanem az embereket és azok gondolkodásmódját 😛

A közgazdaságtannal ugyanaz a baj, mint az informatikával: az emberi hibát nagyon felnagyítja és egy apró dologból hatalmas bukta lehet (és szokott is lenni).

Aki a csorda után megy, az már nem tud akkora profitot elérni mint az első. A marketing és a hype sokkal többet számít mint a valós teljesítmény. Színház az egész világ.

És akkor a fentiekhez hozzáadódik az állami felelősség NEM-vállalás. Az ellenőrzés konkrétan vicc. Hogy lehet hogy rendszeresen, kb 10 évente van egy óriás cég (Mo-n és a világban ugyanúgy) amelyikről kiderül hogy csaló, és akkora pénzeket lop el, ami nem fér ki egy A4-es lapra? Ha a tarackot hagyják megnőni, akkor bizony nő, méghozzá rohadt gyorsan. Mi lenne ha gyökerében elfojtanák az összes ilyet? Ha pedig hagyva vannak ezek, akkor miért csodálkozunk, hogy 1-1 nagyobb buktánál - érdekes módon - valahogy fel szoktak bukkanni ilyen cégek is...

@headset

Ezért írtam, hogy majd a következő krachkor válik el a sz.. a májtól 😀

@Inevitable

A "pánik", és az elvi okokból előre elhatározott "muszáj" között óriási különbség van.

Eddig egy nagyobb krachot sem ültem ki, mindig csináltam valamit és ezen nem is óhajtok változtatni, mint ahogy írtam volt. Ennek egy része nem kerül be életem története dicsőséges lapjai közé, hogy finoman fogalmazzak 😀 , de legalább megpróbáltam, és tanultam belőle.

@Gábor

A tőzsde nem 0 összegű játék, mint mondjuk alapesetben a póker. Nem kell valakinek ugyanannyit vesztenie hogy Te nyerjél, egyszerűen növekedhet a vállalat értéke amibe befektetsz.

A megállapításod legfeljebb két daytrade-sre lenne igaz akik ellentétes pozíciót vesznek fel ugyanaznap. Ha már más kereskedési stratégiával rendelkező, más időtávon kereskedő emberekkel üzletelnek akkor nyerhetnek mindketten.

A cikk jó! Az egyetlen fontos kiegészíteni való a tanulság: A valódi tanulság az, hogy a részvénypiacon a többi részvényestől függ az árfolyam. Csak utólag lehet látni a többiek reakcióit. A hozamokról: Ha a nominálértéket nézzük, akkor a tőzsdézés jónak tűnhet. A realizált nyereséget/veszteséget, jelenértékre számolva már árnyaltabb a kép. Erről a cikk nem tesz említést. Összességében a tőzsde annak ajánlott, aki bízik annyira magában, hogy okosabb tud lenni a legtöbb befektetőnél. De még azoknak is szembe kell nézniük az igazi csalókkal. A cápákkal. Nekik olyan eszközeik vannak, amelyek ellen nincs jó védekezés. Úgy manipulálják az árfolyamokat, ahogy akarják. Abból is nyernek, ha csökken az árfolyam. Akkor, amikor ők akarják. Stratégáik vannak, akik kidolgozzák és végrehajtják a tervet úgy, hogy a biztos nyereségük mindig meglegyen. Vannak szabályok a tőzsdén a csalók ellen, de kevés.

"A tőzsde nem 0 összegű játék, mint mondjuk alapesetben a póker. "

1. A póker nem 0 összegű játék. A rake-et mindig leveszi a szervező.

2. A tőzsde nem termel értéket. Soha nem is termelt. Tehát azt az értéket amit valaki kivesz belőle, azt másvalaki beletette. Mindig is így volt. A megtévesztés több lépcsős. Lásd az előző hozzászólásom.

@Inavitable

"Ha lehetek indiszkrét, melyik abszolút hozamú alapban hiszel?"

Ez nem hit kérdése! Hiába mantrázza mindenki itt (is) hogy ugye a múltbeli teljesítmény bla bla.. , de egy befektetési alap kiválasztásánál nagyon másból nem lehet kiindulni.

Én a maximax.hu-t használom általában mert egyszerű mint egy faék (mint én 😀 ), de jó a BAMOSZ is persze...

Ha most "ajánlanom" kéne konkrét terméket, akkor az OTP Supra-t ajánlanám.1% a beugró, tehát olcsó, és 10% felett van. A nagy svájci frank bukta óta kiválóan teljesít, és tuti soha többet a belátható jövőben nem engedik a kezelőjének az eszetlen kockázatvállalást, tehát szerintem a(z egyik) legbiztonságosabb is jelenleg.

Ha a közeli krachban hiszel, akkor citadella, mert Zsiday egyszer már bizonyította, hogy viharban is tud hozamot csinálni. De a 10% beugró és az, hogy lehet csak "szerencséje" volt 2008 ban az elgondolkodtató...

Miklós (Kiszámoló:D)

A véleményedre lennék kíváncsi.Mostanában mindenki a nagy összeomlást jósolja.Pl. Marc Farber,most nem linkelem be , illetve több szakember.

Viszont most olyan ÖSSZEOMLÁST jósolnak hogy a 2008-as válság eltörpül mellette. Egyesek valutaresetet, hiperinflációt említenek.

Persze később rájöttem hogy jó fej ez a Mark Farber, de ha rá hallgattunk volna az elmúlt 5 évben akkor csúnyán buktunk vola, na és persze ott vannak a könyvei amit nagyobb darabszámban elad ha kongatja a vészharangot.

Na nem írok tovább , mert lehetne sokat.

Neked személy szerint mi a véleményed, jöhet a 2008-as válságnál egy többszörösen ütősebb? Pl amikor már nem a karosszékben olvassuk hogy válság van, hanem a saját bőrünkön is megérezzük, elinflálódik a megkakarítások pl.90%-a,stb...

Andrew, egyrészt a 2007-es válságot nem megoldottuk, hanem csak a szőnyeg alá sepertük. Egy hitelválságot úgy kezelt a világ, hogy akkor legyen még olcsóbb a hitel, hogy fenn tudjuk továbbra is tartani a túlzott fogyasztást és életszínvonalat.

A mostani ingyenpénz és nulla kamatszintek sem tarthatóak örökké, hiszen éppen ez okozza a buborék fújódását.

Tehát egyáltalán nem valószínűtlen, hogy lesz még folytatás.

Azonban én nem feltétlen várok világvégét és földindulást. Lehet olyan, mint mondjuk volt a hetvenes évek. Sok éven át pocsék hozamok magas infláció és kamat mellett.

@Kari, az, hogy valamiből nem lesz fizikailag megfogható áru, attól meg lehet nagyon hasznos, szolgáltatásnak hívják. Pl. bank 😉

Attól még, hogy az egyes emberek nem feltétlenül profitálnak belőle közvetlenül, a tőzsde nélkül a modern gazdaság nem tudna így működni, ahogy bankok nélkül, vagy pénz nélkül sem, a vadhajtásokat meg le kell nyesni, de ez a tényeken nem változtat.

Plusz a végére: bármelyik tőzsdéző nyerhet az árfolyamok esésén, shortolásnak hívják. Javaslom a további tájékozódást a témában 🙂

Minden jól vezetett vállalkozás értéket tud teremteni, akár tőzsdei, akár nem. Ha tőzsdén lehet kereskedni vele, akkor ez az árfolyamban és/vagy az osztalékban tükröződni fog közép-, hosszú távon.

@Kari

A tőzsde nem termel értéket mert maga az érték. Egy piactér, egy kereskedelmi platform, gyakorlatilag egy vállalat terméke. A piac is arra való, hogy ne kelljen házról házra járni, ha venni akarsz egy almát, a tőzsde is adja a lehetőséget vállalatok tulajdonlására. Ez az értéke, nem kell vállalatokat felkeresni, hogy tulajdonrészt kérjünk.

A tőzsde a tőkebevonás eszköze, egy befektető azzal hogy pénzt ad kölcsön egy cégnek, munkahelyeket teremt, miért ne teremtene értéket? Lehet hogy vannak akik ügyeskednek és ezen kaszálnak, de a lakásodba is betörhetnek, arra sem az a megoldás hogy nem veszel bútort meg tévét.

A tőzsde ráadásul a szigorú közzétételi szabályaival jóval átláthatóbb közeget teremt, Magyarországon ahol a vállalatok okosba fizetnek mindenért ez mindenképpen érték.

"Tehát egyáltalán nem valószínűtlen, hogy lesz még folytatás."

BIZTOSAN lesz folytatás..

youtube.com/watch?v=LtFyP0qy9XU

Az egyik kedvenc filmem 😀

Olyan biztos nem lesz mint a 70-es évek, mert azóta megtöbbszöröződött a világban az adósság, tehát pl mikor Reagan bejött a 80as években ő tudott még GDP%-ban érezhetően infrastrukturát fejleszteni deficit monetizálásból, lévén az USA a legnagyobb creditor nation volt és 30% környékén volt a GDP arányos adossága... ugyanezt Trump is megpróbálhatja (mutat rá hajlandóságot :D) de sokkal nagyobb a kockázata, hogy a bizalom (the ultimate glue of all financial systems) kiesik alóla - éves szinten trillionyi USD fizetési mérleg hiany, fogyasztási hitelek fújta gazdaság, rekord hitelkartya / auto / diakhitel adosság, GDP arányos debt 100% fölött, ma az USA a világ legnagyobb adósa, stb.... tehát akkor vagy szétnyomtatja magát a fed vagy leereszt a lufi és a defláció helyreteszi az elmúlt 50 évet. Mindkettő fájdalmas lesz,itt már nincs jó megoldás, de ha tippelnem kéne h mi lesz akkor inkább 1

Lehet igazad van.Az 1929-es válság 1932-ben véget ért és szakított fel a tőzsde. 1965-től 1982-ig esett a dow jones kemény 17 évet.

Lehet hogy újra lesz 5-8-12% a banki alapkamat mint régen,csak majd mellette lesz évi 10-20-30% infláció.A kamatos kamat visszafelé is dolgozik, ha valaki félretett élete során 50milliót annak most az elmúlt évek gazdasági szárnyalása miatt(fizetésemelések,pl. operátor ma nem ritka 200eft-os fizetéssel!) a fele simán elszállt.20-30 éves távlatban pedig nagyonnagy része.

Erre kellene valami védekező stratégia.

Kicsit off, de megnéztem a 2016-os beszámolókban, mit csinált tavaly a fent említett Citadella/Supra, úgy tűnik ők már a korrekcióra vártak, de azért a tőkeáttétel és a kötvények meg némi származtatott trédelés segítségével összejött 10% hozam. Ennek alapján egy korrekcióban az a kérdés, mikor szállnak be majd és hogyan - ill. a Supra kockázatosabb kötvényportfóliója és a részvénykitettsége azért megérezné.

Amit nem értek, a beszámolókban szinte kizárólag forex származtatott ügyleteket látok. Határidő csak a Supránál, Citadellánál zéró. Opció egyiknél sincs részletezve a származtatott ügyletek között, holott a citadellánál kiadott és befolyt opció díjak szerepelnek az összegzésben.

Csak a deviza forwardot kell feltüntetni a beszámolóban, vagy mi?! Vagy forexen kívül nem csinált semmit Viktor?

otpbank.hu/static/otpalapkezelo/download/eves_Supra_2016.pdf

(folyt. köv.)

http://concordealapkezelo.hu/wp-content/uploads/2017/04/K-52103-2017-Citadella_%C3%A9ves-jelent%C3%A9s_2016_tiszta.pdf

Supra 2016 vége: 126 milliárdos eszközérték (tőkeáttétellel: 244 milliárd)

2016 induló árf.: 3.69, záró: 4.04 (+9.5%)

~23% részvény bel+kül

- többi kötvény (kockázatosabb kötvényportfólió mint a Citadelláé)

- némi határidős devizaügylet, alaphoz képest minimális, 720 millió eredménnyel. Még kevesebb határidős árupiaci ügylet, hangyányi eredménnyel

Citadella 2016 - 65 milliárdos eszközérték (233%-os tőkeáttétel)

2016 induló árf.: 1.89, záró: 2.089 (+10.5%)

- 62% kötvény (túlnyomórészt magyar államkötvény)

- Többi cash, bankszámlán, brókerszámlán (pl. letét a származékos ügyletekre)

- A kereskedést opciókkal (?) és határidős termékekkel végezte. (De csak forex szerepel a kimutatásban)

Részvény zéró.

Tökeáttétel év végén volt a legmagasabb, 233% (a devizapozíciókban)

Szóval maga a krach Citadella portfóliójának nem nagyon fog fájni ennek alapján, persze kérdés, a származtatott pozijaira amit nem látni, milyen hatással lesz, és milyen pozikat vesz majd fel és mennyire jókor.

A Supra portfóliója 2016 vége állapot alapján jobban megérezne egy korrekciót.

Biztos van ennél frissebb közzététel, de nagyságrendileg gondolom hasonló lehet most is a portfólió, féléves beszámolók majd most jönnek.

Ha van valami linketek ahol ezeket az alapokat jobban kielemzik, írjátok meg, én csak végigscrolloztam most. Nekem úgy tűnik, ők már régen kiszálltak a részvényekből. (De az opció pozik hiányát nem értem a beszámolóban, ha voltak / vannak, az lehet részvényre is akár)

A van olyan technikai analizis elmélet, ami kifejezetten a ciklusokkal és korrekciókkal foglakozik. Beleértve a legnagyobb visszaeséseket is.

De itt a többség a TA-t hülyeségnek tartja, ezért nem strapálom magamat. 🙂

Egy linket azért ideteszek:

elliottwave.com/Stocks/How-One-Forecasting-Tool-Defied-the-Bull-Market-Naysayers

Illetve bocsánat, ha lesz is olyan mint a 70-es években (stagfláció, philips görbe kuka), mert szerintem is lesz, azt biztos nem fogják tudni ugy megoldani, mint anno a 70es éveket követően (ls fent), de legalábbis minimum többszörösen nehezebb lesz bármit lenyeletni a tőkepiacokkal. 1970-től 1980-ig a DoJ felezett, és a vh utáni legalacsonyabb árazásról mentek bele a reagen-i stimulusba, mostanaban ennek az ellenkezője van, és nincs tér lefelé menni mint volt anno, amikor is pl a us treasury bond-ra is 15%-ot adtak, s ugye azota indult be a 35 éve tarto csökkenő kamatkörnyezet és monetaris manipulacio a köbön - ami azelőtt mondjuk csak a négyzeten volt. Semmi szukség nem is lenne rá, hogy egy pár akademikusból álló intézet mondja meg politikusi befolyásra, hogy hogyan nézzen ki a gazdaság legfontosabb eleme, a pénz ára. Pedig ez volt az elmult 100 évben, van, és lesz még egy ideig.

Nem akarom offolni a topicot, de a Fundamenta Hozamleső számlája (betéti kamat 3%) mai nap köthető utoljára, szval aki érez ingerenciát, még gyorsan kössön.

Nekem minden adószámom foglalt, de van egy szerződésem kiutalás alatt, de inkább megkötöttem, majd 3 hónap múlva, kiutalás után elkezdem tölteni rá a pénzt.

Viszont júli 1 utáni szerződéseknél, már csak 2 hónap lesz a kiutalási idő!

@naa

2017-06-29 at 22:15

"...megnéztem ..., mit csinált tavaly a fent említett Citadella/Supra, úgy tűnik ők már a korrekcióra vártak"

1. A Citadellát nem sok értelme van elemezni, mert nem akarnak további tőkét bevonni. A 10%-os büntetőjutalék elegendő arra, hogy ne érje meg belépni. Inkább másik Concorde alapot kellene keresni, hátha van olyan, amelyiknek ugyanaz a menedzsere.

2. A Supra aktuális portfóliója: otpbank.hu/otpalapkezelo/hu/A_Supra#tab2

3. Az abszolut alapoknál általános gyakorlat, hogy a pénzük nagy részét kötvényben tartják. Elég munkát és kockázatot ad nekik, hogy a maradékot magas áttételű ügyletekben menedzseljék. Ez nem jelenti, hogy korrekcióra várnak.

4. Szerintem a válság szempontjából nem mérvadó az alapok pillanatnyi portfóliója. Azt kellene tudni, hogy a korrekció beindulásakor mennyire hamar és jól fognak reagálni. A múltbeli válsághozam jobb mutató.

@vlad, egy kis aprót tegyél rá azért, nehogy felmondják. + érdeklődj, nehogy csak a 2. Megtakarítási évtől járjon a támogatás, ha az első 3 hónapban ütközés van.

Tisztelt Kiszámoló!

Jó a cikk! Köszönöm! tetszik, hogy sok szempontból nézitek a dolgokat.

Lesz valamikor arról cikk, hogy a kis ember hogyan tud a reál gazdaságba fektetni befektetési alapon vagy máson keresztül?

Köszönöm!

Csaba

Sziasztok! Ide írom, mert bár nagyon lazán, de kapcsolódik a cikk témájához. Van valakinek tapasztalata KBC-nál Xetra-n kereskedhető iShares etf-ekkel kapcsolatban? A rendszer nem tölti be a hozzájuk tartozó grafikonokat, van több is, ahol az aktuális árak sem frissülnek. Az ügyfélszolgálat azt mondta, attól hogy hibásan jelennek meg meg lehet őket vásárolni, de engem nem győzött meg maradéktalanul. Vajon a felvett pozícióknál sem mutat majd semmilyen adatot? Egy csomó másik papír megjelenik normálisan, ill ezek az iShares etf-ek az Erste rendszeréből pl teljesen jól elérhetők. Valaki tapasztalt már hasonlót?

#Vlad

Bár tegnap olvastam volna az írásodat.

Én most terveztem volna kettőt kötni a kifizetés alatt állók helyett.

Pedig már is felhívtam a Fundamentás összekötőmet és jeleztem neki, hogy új szerződéseket szeretnék kötni.

Akkor erről lemaradtam.

szerk.:

.......Pedig már fel is hívtam..............

@net91,

1. mondhatta volna előre, dehát már nem jár érte nekik pénz egy ideje, és hát ilyenek a fundamentás ügynökök. Engem felhívott az én kontaktom még júni 20 körül és szólt, hogy ha akarok még, akkor gyorsan.

2. megosztással még lehet csinálni hozamlesőt, a legutolsó nyitástól számított 10 éven belül, szóval annyira nincs minden veszve a többségnek.

@Nedudki

Nem tudom, ez segít-e, de az OTP-nél is pont ez a helyzet (vagyis 3 hete, amikor láttam, ez volt). Csak az előző napi záróár látszik, de napi adatok nincsenek. A vételi megbízást ettől függetlenül beveszik, és teljesül is. Az investing.com-on lehet nézni késleltetett adatokat, ha ez segít valamit.

Nekem egyébként kicsit csalódás egyelőre, mert az remek, hogy a mögöttes S&P 500 index folyamatosan emelkedik, de a Xetrán kereskedett euró alapú etf meg szépen esik. Remélem, hogy ez csak az usd-eur árfolyam miatt van így, és nem az van, hogy ha nem megfelelő tőzsdén forog a papír, akkor nem is tudja követni az indexet.

@headset, kösz a linket, nem vettem észre, hogy azon a tabon ott van a portfólió.

Arra céloztam, hogy ezek a kiragadott alapok részvényt bizony nem sokat tartanak, és már egy ideje - Citadella semmit (hogy mondjak még egyet, Concorde VM is semmit), Supra 20% részvény. A "magas áttételű ügyletekben menedzselés" pedig nagyrészt forex pozíciók ahogy nézem.

Ami egyáltalán nem negatívum, hiszen sokan azért választják őket, mert nem bíznak abban, hogy a részvények az égig nőnek, és éppen a részvény-kitettségüket csökkentenék velük. Épp azok az "abszolút" alapok az átverések, amik csak simán részvényeket tartanak, és egy korrekcióban ugyanúgy földbe állnak, mint bármelyik másik "aktívan kezelt" kötvény-részvény long-only alap. De vigyázni kell, mert az "abszolút" alapok között is sok lehet, ami bele fog állni a földbe és csak addig teszi el az alapkezelési és a sikerdíjat, amíg megy a szekér..

Üdv!

Pár hónapja lehoztad, hogy "a nem áfaalany katás egyéni vállalkozóknak is kötelező lesz vállalkozói számlát nyitni". Most nézem, hogy a T/15428. számú törvényjavaslat végül elfogadott verziójából, amit 2017. évi LXXVII. törvény címén ki is hirdettek ez KIMARADT. Tehát az alanyi adómentes (áfamentes) egyéni vállalkozóknak NEM lesz kötelező pénzforgalmi (vállalkozói) számla nyitása, az Art. 38. § (2) marad a régi szövegezés mellett jövőre is.

A T/15428/18/35. számú részletes vitát lezáró bizottsági módosító javaslat indokolása ennyit ír:

"Az alanyi adómentességet választó egyéni vállalkozók pénzforgalmi számlanyitásra való

kötelezésének kivétele a törvényjavaslatból. "

OFF, de muszaj:

Zsir volt a "szereples" a Kekfenyben, Miklos! Grat! 🙂

(Ja, aki nem latta, Kiszamolo szakertokent nyilatkozott egy ujabb bedolt piramis-befektetessel kapcsban)

Es ha mar off, megint megragadom az alkalmat: koszi a blogot, koszi a cikkeket, koszi a munkad, koszi a tudast!!!

Bicska, azt úgy 3 éve vették fel...

Úgy látszik, megtalálták az archívumban. 🙂

@szocske

Köszi a tippet!

Én is úgy gondoltam, hogy minimális zsetont töltök rá.

Ütközés miatt én sem vagyok biztos a dolgomban. Egész évre csak nem buknám, hisz eleve egy megtakarítási év 3 részből áll, nem?

1. Évforduló utáni első 6 hónap

2. 7-9 hónap

3. 10-12 hónap

Így áll össze egy év.

Tehát ütközés esetleg az újonnan létrejövő szerződésnél az első 6 hónapnál lehetne, nem???

@net91,

nekem is szólt a fundis üzletkötőm, bár csak 30-án, ezért szóltam én is csak 30-án:)

szocske jól mondja, egyszerűen a meglévő hozamleső számlákat kell megosztani és mehet tovább az eredeti feltételekkel az új szerződés, ráadásul nem kell kifizetni a tetemes szerződésnyitási díjat sem (pl. van egy 3.2M Ft-os szerződésed, abból csinálhatsz egy 0.8MFt-osat és egy 2.4MFt-osat). Keress rá a régebbi topikokban. Fejből nem tudom hol volt róla szó, de ki lett vesézve a téma.

Személyes tapasztalatom, hogy az üzletkötőnek lövése sem volt a megosztással kapcsolatban. Én tudtam mit szeretnék, ő nem, így elég nehézkes volt a dolog. Ellenben úgy vettem észre, hogy a telefonos kollégák jobban képben vannak ez ügyben.

Azóta inkább magam töltök ki minden szükséges nyomtatványt, így nincsenek üres körök, mert rendszeresen elrontotta az üzletkötő, bár lehet nekem nem volt szerencsém.

@Vlad, ha az első 6 hó ütközik, az már éppen elég gond, hisz a 2. félévben nem lehet több az áll.tám, mint az első félévben megkapott összeg.

Szerintem mindenképp intézd a megosztást, csak annak nézz utána, hogy a 3. vagy a 13. hónaptól érdemes elkezdeni.

És szerint párezret mindenképp fizess be rá az első hónapban, nehogy ne szeresse a funda, hogy ott áll üresen és felmondja esetleg.