Az elmúlt évtized pénznyomtatása miatt szárnyalt a tőzsde (meg az ingatlan), ezt mindenki tudja.

(Az elmúlt évtized legnagyobb vesztese a középosztály volt, akinek nem állt hegyekben a pénze a tőzsdén és nem is rendelkezett ingatlanokkal, mint a gazdagok, viszont nem is költötte el minden pénzét minden hónapban, mint a szegények. Hiába tett félre minden hónapban, azt látta, hogy akármennyit tesz félre, az ingatlanárak sokkal nagyobb ütemben nőttek, mint a megtakarításai, a pénz értéke gyorsan olvadt, ha nem a pulykapárizsihoz vagy a téli zoknihoz mértük az értékét, hanem a vagyontárgyakhoz. A gazdagok sokkal gazdagabbak lettek, a szegények, akik minden pénzüket elköltötték viszont csak egy nem túl erős áremelkedést tapasztaltak a mindennapi fogyasztói árakban. Legalábbis eddig. De ezt csak zárójelben.)

Ezt a "szárnyalt a tőzsde és mindenki nagyon gazdag lett, aki tőzsdére tette a pénzét" elgondolást szeretném árnyalni egy kicsit.

Ez csak annyiban igaz, hogy az amerikai tőzsde szárnyalt eszeveszett módon, más tőzsdék elég vegyes képet mutattak az elmúlt tíz évben.

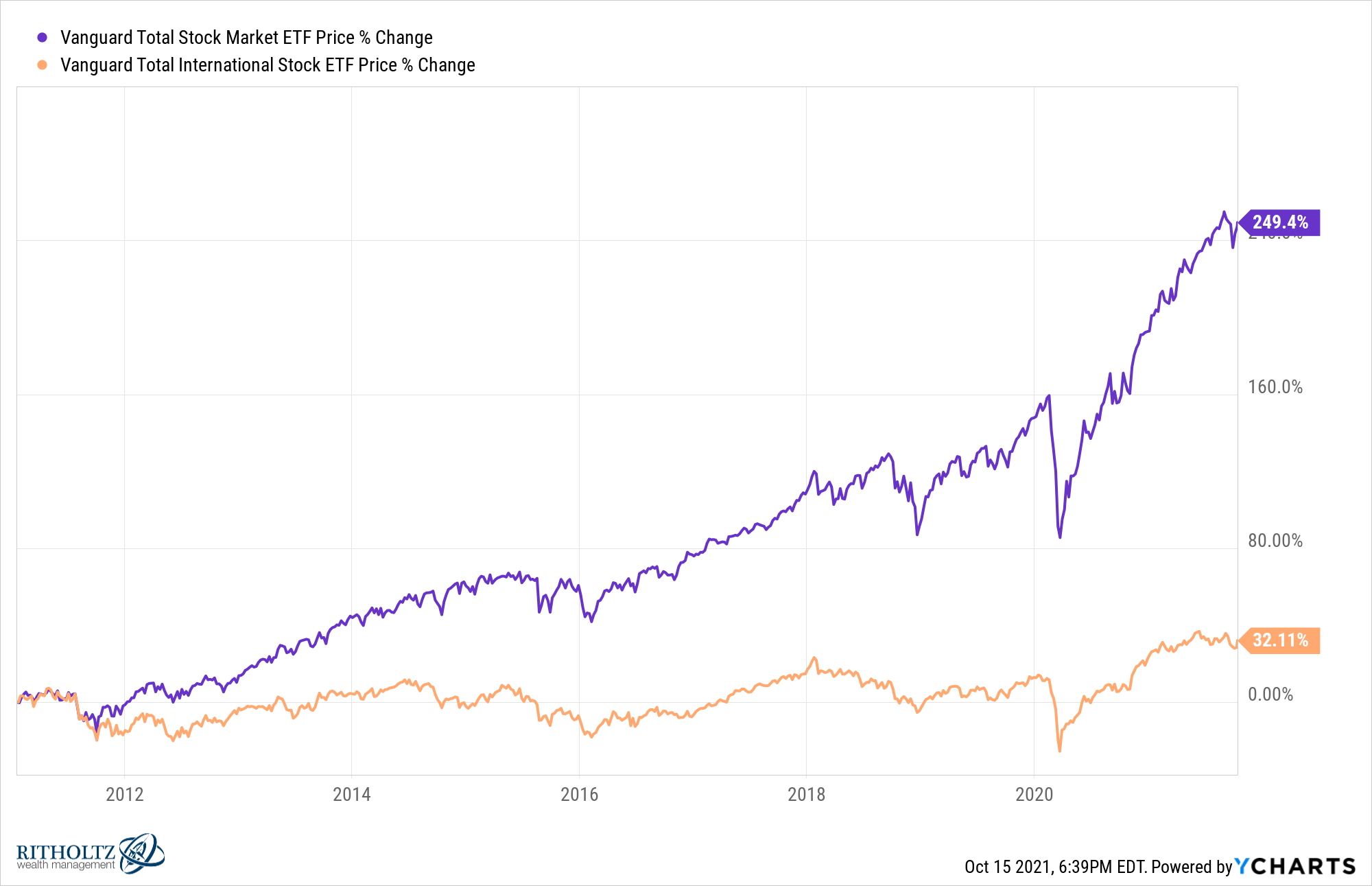

Egy grafikon, amin az amerikai tőzsdébe fektető Vanguard alap és a világ tőzsdéibe fektető másik Vanguard alap eredményét lehet megtekinteni. A második alap befektetési portfóliójának megosztása:

Vajon hogyan teljesített ez a második alap, ami sokkal inkább kifejezi a világ tőzsdéinek a teljesítményét az amerikai indexekhez képest?

Hát így:

Combos 32% tíz év alatt osztalékok nélkül. (A másik érték is osztalékok nélkül, osztalékkal növelt végösszeg a fenti linkeken.) Amint látszik, az Egyesült Államok tőzsdéje (ami sok ember számára "a" tőzsde) teljesen elhúzott a többi tőzsdéhez képest, máshol nem ennyire gyönyörű a helyzet. Természetesen rá arra sem fizettél, hála a 13 éve tartó pénzesőnek, de messze nem volt akkora a hozamod, mint az amerikai tőzsdén.

Az USA piacokon való tőzsdézés tanított meg arra, ami itthon elképzelhetetlen volt (tudom, rosszul csináltam): hogy tényleg működnek a fundamentális alapok, és neadjisten a tech. analízis se 50-50%, és nem csak a daytrade a biztos. Úgy vagyok vastag nyerőben, hogy év elején még a tőkém ~20%-a olvadt el ugyanott, mert full amatőr voltam. Most már csak az a kérdés, mikor szálljak ki 😀

Amúgy a zárójeles bekezdés üt a legnagyobbat... kíváncsi vagyok hogy mi lesz, ha elég sokan látják úgy hogy számukra már biztosan nem fog felfelé (az itt vázolt "gazdagság" felé) vezetni az út... (és akkor most nem a mindenféle erőszakos dolgokra gondolok, de pl. egy magamfajta hova mehetne hogy "jobb" legyen? Már kimaxoltam hogy jelenleg egy külföldi cégnek dolgozok IT vonalon, csak a költségeim nőnének ha dobbantanék). Ha valaki úgy érzi, mindent megtesz, és a világon mindenütt ugyanoda jut vele: sehova?

Az xdwd msci world etf-et egeszen kivalo idozitessel 2020 februar 28-an vettem. Emlekeztetoul, ra par nappal zuhant be kb minden. Ugy voltam vele, majd visszmaszik. Az csinalt mostanra ilyen +50%-ot. Almomban nem gondoltam volna.

A bezuhanas utan probaltam elkapni a hullo kest, iuit etf +95%. amd bo duplazott. Remegett a kezem, mert kb minden letezo allampapirt visszavaltottam es bepakoltam. Utolag visszagondolva persze remek otlet volt.

A plug es tsa etf-fel viszont csunya minuszban vagyok, ott napra pontosan a lufi tetejet kaptam el 🙂

Egyebkent par hete eladtam mindent, most dollarban ulok joreszt. Kene egy korrekcio es vennem vissza. Vagy bejon, vagy nem..

engem a következő évtized grafikonjai érdekelnének

Az átlag használt ingatlanok iránti kereslet most már tényleg el fog fogyni a magas kamatok miatt nem? Nem fognak tudni az emberek 0 önerővel 20-30 milliós hiteleket csak úgy felrántani.

Viszont cserébe sokan megijednek a tartós 7-8%-os infláció és még mindig néhány százalékos betéti kamatok láttán és gyorsan ingatlant vesznek, mert az tuti befektetés....

A zárójeles középosztályt képviselve, gyerekvállalás előtt álló pár, 10 millió megtakarítással mit tud csinálni azon kívül persze, hogy vasvillára hányja? Direkt likvidnek akartuk megtartani a pénzt, hogyha esetleg találunk valami elfogadható ingatlant, akkor bele tudjunk vágni. Most lett elegem az árnövekedésből, úgyhogy maradunk a garzonban, majd a gyereket a csillárra fektetjük maximum. Ha valaki tud olyan lehetőséget mondani, ahol nem inflálódik el az elmúlt 10 évünk munkája, és nem kell lekötni évekre (nyilván nem annyira opció most, majd a gyerek után...) az ne tartsa magában, köszönöm...

Nem tudom hány olyan társadalmi csoport van még, akiket ennyire megszívattak, mint a gyerek előtt álló fiatalokat, akik nem akarnak csokozni. Megérte hangyának lenni és félretenni... részvényt később akartam, amikor már legalább a nyomorult plusz 30 négyzetméter megvan. Beszívtam.

Vajon az USA és Európa indexei közötti differencia csak az eltérő összetételű iparágak miatt van, vagy összevethető szektoroknál is hasonló a lemaradás ? Az évtized slágerei a globálisan egyeduralkodó IT cégek voltak (FAANG plusz Microsoft), amelyek szinte kizárólag az USA-hoz köthetőek, és az utóbbi indexeit húzzák fel. Hogyan alakulna vajon USA excl. IT sector és Europe excl. IT sector típusú indexek összevetése ?

@balfek-kozeposztalybeli

10 év alatt ketten 10 milliót félrerakva az szerintem nem Közép osztály. Az egy Honda civic ára...

@Balfék középosztálybeli

Mi 5 éve építkeztünk, most a házunkat kb 2,5x annyiért tudnám eladni, mint amennyibe nekünk került.

Fogalmam sincs, hogy a gyerekvállalás elött álló fiatalok, hogyan tudnának, alsóhangon, 70milliót összeszedni, egy épkézláb házra, és ezért csak egy ikerház felet kapsz az agglomerációban.

Biztos hogy lesz korrekció, de nem tudom elképzelni, hogy olyan nagy legyen mint volt 2008-ban.

Mi az első gyerekkel 1,5évig egy 42nm-es kis lakásban éltünk. Kibirható, de na...

@krilin detto, elmúlt másfél évben kb 50 %-ot nőttek az ingatlanárak felénk, férjemmel ezen idő alatt új melóhelyeinken ugyanennyivel keresünk többet, panaszra végképp nincs okunk, szépen tudunk félre tenni, jelenleg nem hiszem, hogy többet fizetnének bárhol is hasonló pozikban.. csak éppen kapaszkodunk a növekvő ingatlanárak után, de most legalább már a törlesztők is lényegesen magasabbak lettek... mint kutya előtt húzva a csont, néha azt érzem..

@nope Szerintem meg az évi 1 millió megtakarítás az a középosztálynak is a közepe, attól függetlenül hogy semmire sem elég teljesen fika összeg. Az pont az a szint, hogy egyik hónapban csak 70-et sikerül félretenni, a másikban meg 120-at, mikor hogy sikerül. Ez úgy középosztály, mint a darts-nál a bull. (Nyilván ezt egy IT embernek nettó 1,5M fizuval nehéz elképzelni)

@nope Elvagy tévedve. Magyarországon az a középosztály aki időben befizeti a csekkjeit.

A lakáslízing ma gyakorlatilag nem létezik,hála a honatyáknak. Ezért (és sok másért is) egy egészséges korbácsolást megérdemelnének.

@Kiszamolo "Viszont cserébe sokan megijednek a tartós 7-8%-os infláció és még mindig néhány százalékos betéti kamatok láttán és gyorsan ingatlant vesznek, mert az tuti befektetés…."

De hogy lassan nem kap hitelt. cashre? 370-es EUR arfolyamnal? Nem inkabb az EUR arfolyamtol ijednek meg jobban?

@balfek-kozeposztalybeli Gyerekkoromban bő 25 évvel ezelőtt még nem fb meg netezés ment, hanem fociztunk, bicajoztunk, meg bunkert építettünk a kert végében abból amit találtunk. Verem a fejemet a falba hogy szét lett bontva, ma az ilyen építmények mennek 10 millióért 🙁

Szerintem üss le az erdőben egy nagyobb fajta sátrat, ha intézel területfoglalási engedélyt az önkormányzattal hogy legális legyen, kb pont kijön a project 10 millából. Ne engem szidj hogy ide jutottunk, ugyanabban a cipőben járok mint te.

Egyik haverom viszont belevágott, vett üres zsebre 50M körül egy felújított kádár kockát, kisebb fizuból mint az enyimé, és jelenleg az idiotizmusával ő áll nyerésre pénzügyileg....

@nope A 10 évben benne van az egyetem is, harmincas éveink elején vagyunk a párommal, pályakezdőként nem tudtunk félretenni százezreket, most már igen.

Viszonylag jó szakmánk van (persze inkább informatikusnak kellett volna menni) folyamatosan képezzük magunkat, nyelveket beszélünk, az egyetlen bűnöm, hogy a Kiszámolóra nemrég találtam rá, különben már rég alkalmaztam volna az itteni tanácsokat hosszútávú befektetésre. De így jártam. A kérdés továbbra is az, hogy mibe tegyem a pénzem, amit nem zabál fel az infláció és talán 1-2 év múlva ingatlanba forgatható? Sztem nem vagyok most egyedül ezzel a problémával.

Igazából megtakarítani mindenki tud, csak nem sokan akarnak.

Aki sokat keres, az azért nem, mert nem érzi veszélyben magát, aki meg keveset, az igyekszik felzárkózni rongyrázásban a tehetősebbekhez (kisebbségi komplexus).

Pedig valaki megsúghatná, hogy miért is kell autó Pest belvárosában, vagy miért is jó az Astoriánál lakni, családosan.

Évi 1 millió megtakarítás 2 főre tényleg nem középosztály. Miklós írt is korábban egy cikket, hogy mit kellene középosztálynak tekinteni, a lényeg, hogy nem a lakosság mértani közepét vagyoni vagy jövedelmi szempontból, hanem az a réteg, aki se nem szegény, se nem gazdag.

Viszont ettől függetlenül ha évente X százalákkal növekednek az ingatlanárak, akkor hiába növekednek szintén X százalékkal a bérek, ha valaki nem vesz fel hitelt, akkor egyre távolabb kerül a lakásvásárlástól. A sok éve tartó kamatkörnyezet, megspékelve a "családtámogatásokkal" valóban a gyerekvállalás előtt álló, de eladósodni nem kívánó párokkal basz ki a legjobban, plusz a még párválasztás előtti fiatalokkal is.

Ugyanakkor én a következő években reálcsökkenésre számítok a lakáspiacon, a kamatemelések és az így is bőven magasan maradó infláció kombinációja miatt.

A chart a két ETF árfolyamát mutatja (price - azaz 1 unitot ennyiért tudsz megvenni) – ebben nincsenek benne az osztalékok. No offense, de a “Vajon hogyan teljesített [az] alap” kérdés vizsgálatához teljesen alkalmatlan chartot raktál be.

Itt van a total return, ami a valodi teljesítményt mutatja: imgur.com/a/TvnUwyJ

Igen, valóban az amerikai tőzsde elképesztően felülteljesített, de az ux-US nem „combos” 32,11%-ot hozott 10 év alatt. Hanem osztalékokkal együtt több, mint duplázódott.

Másik fontos megjegyzés, hogy ezek a chartok dollárban vannak – a dollár erősödésé miatt pedig az ex-US indexek teljesítménye dollárban kifejezve eleve romlik. Ez a US vs. ex-US különbségen nem változtat, de, ha az ex-US teljesítményét nézzük mondjuk EUR-ban (vagy akár forintban), és még az osztalékokat is hozzáadjuk, akkor pedig végképp nem nulla közeli (~32%-ot) hoztak ezek a tőzsdék 10 év alat

Igen, tudom, hogy az ETF árváltozását tettem be, amiben (általában) nincs benne az osztalék. De az amerikaiban sincs benne, így a különbség (ami a lényeg), látszik.

Dollár árfolyamváltozása megint csak lényegtelen, mert ha az alternatíva, hogy amerikai részvény vagy más, ugyanott vagyok, akár erősebb lett a dollár, akár gyengült.

Az a zárójeles relativizálás eléggé ütős. Csóró vagy?! Örülj neki!! Képzeld, ha lenne némi megtakarításod, akkor mekkora sz@rban lennél!

Az csak azért van, mert nem érted. A fogyasztói árindex érinti a szegényeket: nem volt magas. A tőzsde és az ingatlan érintette a gazdagokat: sokat nyertek.

Az OTP Suprám 9 év alatt produkált -2%-ot és azóta is zuhan, abszolút hozam, persze... 2017-ben betett összegről nem is írok semmit, az tényleg abszolút hozamban lenne jó.. 🙁

@xavv mondjuk arról az általánosított tévképzetről is le lehetne már jönni, hogy IT=nettó 1,5 milla

Hol vannak a szokásos heti összefoglaló írások? Euro 370 felett.. Jó lenne olvasni nagyvonalakban mik történtek, mik várhatóak..

Hatalmas emelkedésen van túl az amerikai tőzsde, ez külön is aggasztó, biztos sokan vannak, akik realizálni szeretnék a nyereséget előbb utóbb. A QE kivezetése, kamatok emelkedése is tőkét fog elvonni a tőzsdéről. Nekem egy időzített bombának tűnik. ETF-ben gondolkodok, ami diverzifikált, de az is nagyot zuhanhat ilyen magasról. Vajon nem lesz olyan pont, amikor a mostani árakhoz képest 10-20%-kal olcsóbban lehet venni? Csak idén 30%-ot emelkedett az egyik kinézett ETF.

Biztos jó döntés all time high ponton, forint mélyponton átváltani a kis forintomat és ETF-et venni?

Olvastam, hogy nem érdemes időzíteni, de nagyon túlfűtöttnek látom a jelenlegi helyzetet. Nem akarok a balek lenni, aki a csúcson szállt be, és 5 évig vár rá, hogy legalább ne mínuszban legyen.

Az ingatlanpiacot is hasonlóan látom, nem lesz jobb vételi lehetőség néhány éven belül?

"mondjuk arról az általánosított tévképzetről is le lehetne már jönni, hogy IT=nettó 1,5 milla"

Szívesen lejönne róla mindenki szerintem. Csak ezt éppen arra a blogra írtad be, ahol a legtöbb az egy négyzetméterre jutó (persze nagyrészt kamu) IT-s emberke. Na, ők szokták itt úgy játszani az agyukat, hogy abból nem lehet másra következtetni, csak hogy minimum ennyit keresnek. De általában ki is nyilvánítják nagy mellénnyel. Ezért van ez a sztereotípia.

De értem. A csóró 10deka helyett már csak 9deka párizsit tud venni. De egy középosztálybeli hiába tesz félre százezret havonta, nem tud lakást venni. Tehát utóbbi a nagyobb vesztes. Világos.

Na még eccer: a párizsi drágult 10 év alatt 30%-ot. Az ingatlan 300%-ot. Ha még mindig nem érted, attól én itt befejeztem.

@balfek-kozeposztalybeli

Szóval van egy garzonotok hitel nélkül, plusz 10 mihály cash. Gyanítom, hogy jogosultak vagytok mindenféle CSOKfélére is korotoknál fogva. Ennél nagyobb porblémája ne legyen senkinek: fel kell markolni az ingyenpénzt, felvenni egy adag hitel (legalább az önrész pipa, ahogy látom), aztán örülni.

Nem Ti vagytok bukóban, hanem azok, akik pont kicsúsztak koruknál fogva az állami pénzesőből.

Megint úgy érzem, egy kicsit elkapkodott cikk született. Nyilvánvaló, hogy a többség nem yolózott bele tőzsdei termékekbe mindent, így most egy ilyen a tőzsdén sem lett mindenki gazdag poszttal mit kezdjünk? Főleg úgy, hogy egy kiragadott példa van előttünk. Lehetne hozni ide sokszoros bukást, de olyat is, hogy valaki 2,8-ért vette az AMD-t és most meg a Lambókat cserélgeti a garázsban. Én gyakran érzem úgy, hogy ezek valami személyes indíttatásból születnek, reflektálnak egy olyan kérdésre, vagy eseményre, tanácsadásra, amiről az egyszerű olvasó nem tud. Ilyennek érzem a Tesla, Bitcoin róósz posztokat is, amiknek szintén nem látom értelmét. Ha a portfólióm 5%-a kriptó és nem shitcoin, meg a részvénypakett 10%-a TSLA, mert épp arra spekuláltam, hogy fomózzák, az miért is rossz? Mélységet kellene adni ezeknek a cikkeknek is. Sok jót lehet itt olvasni, de ezt most ilyen oh no...anyway.

Őszintén nem értem, mit akartál ezzel a hozzászólással mondani? Hogy a cikk arról szól, hogy teljesített az amerikai kontra egyéb tőzsdék és nem arról, hogy te mennyiért vettél AMD-t meg mennyi bitcoinod van?????

Ez ilyen oh no way hozzászólásra sikeredett.....

@balfek-kozeposztalybeli még a választásokig nagyon sok támogatás van amit ki tudtok használni: babavaro, megelőlegező csok, csok hitel, otthonfelújítási támogatás. Ha komoly a kapcsolat és terveztek esküvőt, legalább egy gyereket, akkor vagy balfék, ha kihagyod ezeket. Igazából már 3-4 éve is megvoltak ezek a támogatások nagyrészt, akkor meg olcsók voltak a hitelek és az ingatlanok, munkadíj, építőanyag is sokkal olcsóbb volt, akkor járt jól aki nyitott szemmel járt és még időben be tudott szállni. De ha még tovább vársz még sz@rabb lesz minden - de ez csak személyes véleményem

Balfék középosztálybeli: 1-2 évre nincs ilyen varázspirula, jelenleg csakis a tőzsde (ETF, részvény-kötvény portfólió, dollar cost average, ezek a címszavak) tud megvédeni az inflációtól, az is inkább csak 5-10 éves távlatban. A MÁP+ elbukott, a régi PMÁP-ról (infláció + 1,7%) lemaradtál (mondjuk az se sokáig tartja majd magát), úgyhogy váltsd át euróra (talán a héten visszanéz 365-re) és nézd a partvonalról a forint vesszőfutását.

Számomra az ingatlanhelyzet kicsit ambivalens. Mindenütt azt hallom, hogy az árak az egekben a kereslet miatt, viszont megnézve a tranzakciószámokat (ksh.hu/stadat_files/lak/hu/lak0037.html) azt látom, hogy az 2018 óta folyamatosan csökken. Sőt, most figyelj! A 2021 második negyedéves előzetes adatok alapján a gazdát cserélt ingatlanok száma a 2009-2013 közötti válságévek szintjére esett vissza. Előfordulhat, hogy a KSH ennyire alábecsült volna valamit, vagy más áll a háttérben? Például a NER és az őket kiszolgálók, illetve egy szűk vagyonosabb társadalmi réteg felvásárolja az értékesebb ingatlanokat, akár az indokoltnál magasabb áron is, félve a megtakarításaik elértéktelenedésétől? A piac pedig torz módon mindent az ország legdrágább ingatlanjaihoz hasonlít/áraz, ráadásul úgy, hogy azok most menekülési eszközosztályt jelentenek az ország leggazdagabbjainak.

@Beszállni a tőzsdére

Én már sokszor elnapoltam a nagyobb összegű vételt azon az alapon, hogy hát most fog mindjárt nagyot esni. Kb egyszer sem jött be. Amikor pedig tényleg esett akkor szépen bepánikoltam, és ugyan nem is adtam el mindent, de nem mertem nagyon venni.

Most emiatt kicsit úgy vagyok vele, hogy tudom, hogy esni fog, tudom, hogy nagyot, de fogalmam sincs mikor. Nyertem már annyit, hogy el tudjam viselni. Viszont ilyen alapon várhattam volna már több mint 1 éve és akkor vagy 50% pluszból maradtam volna ki. Szóval én eddig a nem-beszálláson többet buktam mint a bentmaradáson.

Viszont most is óvatos vagyok, van még egy kis pénzem amit dollar-averaging módszerrel tolok be: vagyis folyamatosan mindig egy kicsit, és tartalékolok egy keveset a nagy zuhanásra is.

Hát így vagyok vele, nem tudom, hogy ez segített vagy csak inkább összezavart.

@nem-it nekem bocsi de közeli rokonaim nem kamu IT fizetése 1-1,5 mihály, semmilyen különösebb ritka tudás vagy magasabb pozíció nélkül, úgyhogy nem különösebben hat meg hogy valaki bruttó 650-ért kódol Nagykanizsán valami multinál, attól még simán elérhető fizu az 1,5M az ITban, és nem pedig sztereotípia.

Nagyon hasznos lenne egy cikk, amiben megpróbálnád Miklós szétszálazni hogy a hazai ingatlanok áremelkedéséből mennyi az infláció, mennyi az ország (legalább egy részének) jövedelmi helyzetének javulása, mennyi a családtámogatás és mennyi az alacsony kamat következménye. Azt gondolom, hogy tulertekeljük a családtámogatási szerepét (mert divatos ráfogni) és alul az általános béremelkedést. Ha összehasonlítom a környékbeli országokkal az árakat nem is találok óriási különbséget pedig ott nincs ekkora családtámogatás.

@balfek-kozeposztalybeli

Hát csodaszer nincs (most látom ezt már írta más is...). A MÁP+ előnye a likviditás, vagyis ha 1 hónapig bent van akkor legalább már nem buktál vele nominálisan. Ugyanis alacsony az árrés az eladási és vételi árfolyam között. Az euró, ahogy írták, szerintem sem rossz ötlet, legalábbis részben. Esetleg valami EUR alapú inflációvédett PEMÁP állampapír. Itt annyi lehet a hátrány, hogy menet közben nem feltétlen éri meg kiszállni, ezt ki kell előtte számolni.

A tőzsde meg hát lutri mint mindig, főleg ilyen hatalmas futás után.

Tegyünk tisztába valamit. Nem tudom ki terjeszteni, hogy 1.5öt nettót lehet keresni az ITban, itthon ennyit nem lehet.

Persze mindenki ismerősének van egy ismerőse dumákat én is hallottam, majd kibukott, hogy jah az bruttó. Persze nem így állítják be.

Csak hogy árnyaljam az IT képet: vezető fejlesztő, Budapest, full-stack 1.2 bruttó amiben a support pénz is benne van. Nem üti meg a 1.5M nettót. De egyébként keveslem, pláne ilyen árak mellett. Mivel nagy az infláció és bérrobbanás van, jövőre nem igen maradok a cégnél bruttó 1.35M alatt. Inkább csak attól tartok, hogy egy esetleges crash esetén szerintem azért jópár cég be fog borulni, valamennyi fejlesztői munkaerő ki fog kerülni a piacra, nőni fog a verseny. Ami itt tartana az a terület (nem írom le mi, mert ki lehetne találni ki vagyok :)), mondhatni atombunker jellegű pozícióban vagyok.

Ami a zárólejes részt illeti egyet tudok érteni. Én személy szerint átkozom a megfontoltságot, meg az óvatosságot. Ha 14-ben ész nélkül, nyakig eladósodva veszünk egy lakást, már rég ki lenne fizetve és többet is érne. De inkább a diákhitelt fizettem ki, meg nekiálltam tartalékot halmozni.

Folyt: Mondanom sem kell, állampapírban, mivel terveztük az ingatlan vételt 5-6 éves távlatban és ugyebár tőzsdére ennél hosszabb távon szállunk be (haha, mekkora barom voltam). Mire mentem vele? Elértéktelenedik az egész még úgy is, hogy a MÁP+ csak egy része, PMÁP és PEMÁP is van, utóbbi még jó áron véve.

Nem panaszkodom, mert az 1.1-1.2 körüli havi nettó összbevétel nagyon sokaknak még így is csak álom. Viszont mivel úton van a gyerek már nem ülhetünk bele 40m2-es garzonokba, legalább 10, de inkább 15 évre (és max 2 gyerekre) tervezve, állandó itthoni munkára készülve a számunkra ideális ingatlan nem épp a 25 milliós kategória. Vidék lenne a cél, de inkább nyugat, keletről jövök, elég volt belőle.

Óriási baleknek érzem magam amiért nem ugrottunk még bele a vételbe, most meg már az az érzésünk, hogy késő. Nincs kínálat (ami van az hulladék, vagy horror ár) és a THM-ek is elindultak.

@xavv

Persze, persze..... 😀 😀

Ugyanabban a cipőben vagyok, mint sokan a csoportban, hogy nem tudom, hogy védjem ki az inflációt és milyen befektetési formát válasszak. Szerencsém volt és idén bejött, hogy a "piros 12-re raktam", ezért hirtelen nagyobb likviditásra tettem szert, viszont azt érzem, hogy a lehető legrosszabbkor, mert nagyon baljós a hangulat a tőzsdén (gyakorlatilag 2-3 éve.. tudom), hogy be fog szakadni, de közben alulról az infláció is pörköl, hogy csináljak valamit.

Próbálok minél aktívabb lenni a gazdasági fórumokon, de most egyelőre az a terv, hogy többnyire likvid maradok és MÁP+-ban és PEMÁP-ban tartom a megtakarításaim nagyobbik részét, és dollar averaging-ben csorgatom Total World és S&P 500 Indexekbe kb a felét másfél-2 év alatt, 20% kriptóban (stable és alt coinok között váltogatva), maradékot meg likviden marad.

Biztos nem a legjobb stratégia, kiváncsi vagyok, hogy mások mit gondolnak róla

Volt IT-sként: Nagyon sok IT-s felső/középvezetői fizetésről hallottam, de az NETTÓ 1.5 millió (= bruttó kb 2.3 millió) az nagyon elrugaszkodott a valóságtól. Igen lehetséges, főleg, ha niche szakmában programozól, de (hasraütésre) medián nettó 650-700 (juniorokat is beleszámolva) mondanék reálisnak.

@xavv

Évi 1 milla megtakarítás "középosztály közepe"? Ne nevettess már. Egy 10 évnél fiatalabb, értelmes használt autót nem engedhet meg magának egy ilyen pár a 3-6 hónapos ökölszabály alapján. Ez hol középosztály neked?

Az ugye megvan, hogy a középosztály az nem a társadalom közepe, az egy vagyoni kategória? Leginkább azokat jelenti, akik már anyagilag függetlennek nevezhetők, de azért komoly vagyont még nem halmoztak fel, cégeik még nincsenek. A bérből és fizetésből élők felső része más szóval, (nem pályakezdő) orvosok, ügyvédek, középvezetők, stb. Ebben a kategóriában inkább a havi fizu az 1m, nem az éves megtakarítás (persze ebből is lehet ennyit megtakarítani, de ott nem a világ a hülye).

Mielőtt nekem esnek páran: ez nem értékítélet, nem attól leszel valaki, hogy a középosztályba tartozol. Csak egy pénzügyi blogon ne áltassuk már magunkat...

https://kiszamolo.hu/mi-az-a-kozeposztaly-ki-a-szegeny-es-hol-kezdodik-a-gazdag/

Ha beszelsz angolul, versenykepes tudasod van IT-ban es birok a tavmunkat akkor en semmikepp nem dolgoznek magyarorszagi cegnek. Mert mo.-i br 1.5m/ho ~ 50k itt palyakezdo junior fizetes.

Amekkora emberhiany van nyugat europaban, hogy magyarorszagrol siman tudsz szerezni full remote munkat vagy szabaduszot. Mid level 70-80k senior 90-110k tier1 cegnel, szabaduszokent 500-700eur/nap.

IT belul keresett tudasuuknak 1 eve alatt 20-30% ment fel a piac. Nyugat europai piacot Orosz Gergely (linkedin.com/in/gergelyorosz/) heti rendeszeresseggel mutatja be.

IT fizetés: igen 1,5 millió, de BRUTTO (!), nagyon kiemelt területeken 2 körül, de azért az már ritka.

Aki azt hiszi, hogy csak usában megy a helikopterpénz nézzen utána, hogy nálunk mennyire berrrrregett a pénzpumpa, és mennyivel több forint kering a gazdaságban.

Akinek van esze, még most megpróbál beugrani egy ingatlanba ha rövid-középtávon szüksége lesz rá.

A használt ingatlanra felvehető hitel drágulni fog, az új lakások ára meg még durvábban el fog szállni. Egyszerű oka van, drága az energia, ráadásul jönnek az elektromos autók is tömegesen. Megfizethetlen lesz az áram itthon is, ha nem épül meg paks2. Ilyen lassú kamatemelés nem lassítja, hanem tovább pörgeti a gazdaságot, mert mindenki attól fél, hogy minden drágább lesz. Lesz is.

Autókról nem is beszélve. Acél kellene, az acél drága, ha egyáltalán kapsz. Aluminium úgyszintén. Csip nincs, nem is volt.

Persze, ez csak az én szerény véleményem.

@beetle ha most nem találsz jó ingatlant amit megvennél miért nem bérelsz?

beetle: kicsit más élethelyzettel, de a konklúzió hasonló: ronggyá kellett volna adósítanom magamat pár éve valami alacsony kamattal 15 évre. Én balek meg gyűjtögetek meg spórolok. Hát, meg is lett a jutalom. Talán még nem késő BTC-EUR-MOL portfóliót alakítanom.

@beetle “ Ha 14-ben ész nélkül, nyakig eladósodva veszünk egy lakást, már rég ki lenne fizetve és többet is érne. De inkább a diákhitelt fizettem ki, meg nekiálltam tartalékot halmozni.”

Ez a normalis amit csinaltal. Foleg ha valaki elotte mar latott egy dot com lufit, 2007-2008-at. Az a penzontes, na az nem normalis. Ha vki 2014-ben eladosodott az lehet nem jar rosszul mar. Da aki az elmult 1-2-3 evben, az lehet felult a sz…rollerre.

IT kereset - @beetle, @xavi, @nem-it - senior fejlesztőként, külföldi munkával mint vállakozó meg lehet keresni stabilan a netto 1.5M-et, ha tényleg jó vagy és jól tudsz angolul. Nekem már 2 éve folyamatosan megvan ez, pedig semmi extra skill-em sincs (standard React + NodeJS-t fejlesztek).

Ha valakinek konkrétum kell, akkor én a RuniosIT-val dolgozom, érdemes lehet rájuk írni vajon van-e lehetőségük neked. Idén egy ügyes magyar backendes rajtuk keresztül jutott be egy full-time zürichi poziba, Keszthelyről tolja és hát nem 1.5 nettóért, hanem...

Gyerekkorom ota programozom, szakmai konyvnek vagyok a tarsszerzoje, tartottam eloadasokat kulfoldon es egy amerikai szekhelyu tech cegnel vagyok szoftverfejleszto. Kb. 900e korul van az alap netto fizum (nincs semmi extra adokedvezmenyem). En sem tudom honnan jon ez a masfel millo netto, de egyaltalan nem realis.

Én akiket ismerek csak egy ember tett be kb. 15000 $ (5mft) a tőzsdére, de ugyanúgy ül benne, mint az átlag magyar, aki kisebb lakásból nagyobb lakásba menne, de hianyzik a kettő közötti különbözet.

Nyerőben van, de a 10 Mft nem fogja realizaln.

Az járt jól, aki megtakarításait budapesten körúton belüli garzonokba tette..

@balfek-kozeposztalybeli Ugyan ez (volt) a szitu velünk is, csak gyerek nélkül. Tavaly fogtam magam, körülnéztünk a környéken ahova menni szerettünk volna, rohadt drágán vettünk egy panelt amiben kényelmesen elférünk 8önerő+18M hitel, kértünk a vagyonosodásira részlettörlesztést. Minimális felújítás, amit meg tudtunk magunk oldani. Picivel több a törlesztőm (115), mint az albérletért fizettem. Ha meg a garzon a tiéd, akkor máris jobb a helyzeted. 10+5 éves fix fogybarát a hitel, 10évnél be akarok törleszteni annyit amim csak van. Ha végéig dolgozunk, nem lehet gond. És azért az is ott van, hogy az évek alatt, ha nem vagy lusta, még jobb fizutok is lehet. Ne várj tovább, ha menni kell, akkor venni kell. Ha nincs ötlet, tedd állampapírba, a semminél azért az is jobb.