2006-ban Warren Buffett egy fogadást ajánlott, egymillió dollár értékben: a legokosabb portfolió menedzserek túl tudják-e szárnyalni a létező legegyszerűbb passzív befektetést, egy S&P 500-as amerikai tőzsdeindexbe befektető alapot? A felhívást elfogadták, a verseny 2008 január elseje és 2017 december 31-e között tart. A nyereményt mindkét fél jótékony célra ajánlotta fel.

A fogadás megtalálható az erre szakosodott weboldalon is, a Longbets.org-on. Itt mindketten elmondják, miért gondolják úgy, hogy nekik van igazuk.

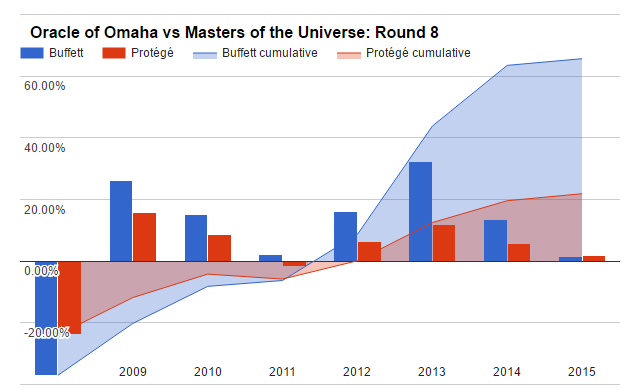

A verseny jelenleg a kilencedik évében jár, tavaly év végén ez volt a pillanatnyi állás:

Az első év nem sikerült túl jól a passzív alapnak, évtizedek óta nem látott esés volt a tőzsdén. Ilyenkor remekelhetett a hedge fund, kiderült, mennyire igaz a nevében a lefedezés a veszteségek ellen.

Azonban a további évek nem sikerültek ilyen jól az aktívan kezelt alapnak, újra csak 2015-ben tudta túlszárnyalni a Buffett által választott Vanguard S&P 500 ETF teljesítményét, akkor is csak 0,3%-kal.

A nagy különbség nem azért van, mert annyival gyengébbek az alapkezelőnél, hanem mert az éves költség 2% plusz a hozam ötöde, mint sikerdíj szemben a Vanguard ETF 0,05% éves költségével. Ez olyan nagy költség, amit nehéz kigazdálkodni, hogy a befektető is jól járjon.

A tavaly év végi állás 65,7% vs. 21.9% kumulált hozam Buffett javára, még úgy is, hogy az elmúlt nyolc évben a S&P 500 tőzsdeindex átlagos hozama messze elmaradt az ötvenéves átlagától, csak évi 6,5% volt, ami majdnem 3 százalékponttal kevesebb, mint az átlag.

A versenynek még nincs vége, másfél év alatt még sok minden megtörténhet, de eddig a passzív alap áll nyerésre.

Köszönjük Daninak a linket.

Érdemes lenne a grafikont is kiegészíteni a költségek hatásával. Tudom, hogy a szövegben benne van, de egy ábra mindig szemléletesebb...

Ez most elég egyértelműnek látszik.

Vajon ha saját magam vásárolok S&P 500 ETF-et, úgy lehet jobban spórolni a passzív alaphoz képest?

A dotcomlufit és a válságot megelőző időszakban 1500 pontig ment fel az értéke, most meg már +40%-on is túl vagyunk ezekhez képest, és 2100 pontokat nyaldossa (800 pontos alj-ból!). Én már biztosan nem vennék ilyet, megvárnám amíg legalább 30%-kal olcsóbb lesz, míg a válság idején kb. felére esett az árfolyam.

A meglátásom szerint a nagyon alacsony alapkamatok rájátszanak arra, hogy senki se tartsa a pénzét a kötvényekben, ezért minden létező pénz a részvényekbe áramlik, ezért is tartunk most itt. Ez az alacsony kamatszint nagyon olcsó hitelt eredményez, így a vállalatok olcsón tudnak beruházni hitelből, ezáltal remélhetőleg több profitot tudnak termelni. (Viszont mi van akkor, ha 1 dollárnyi hitellel már alig fog többet hozni a cég?

Kínában az építőipari cégek nem azért szívták meg, mert hitelből tolták az építkezéseket, csak már nem volt felvevőpiaca, emiatt nem volt aki megvegye, így nem tudják már fizetni a törlesztőket, és akkor ezt megfejelve az olcsó hitel miatt a hitelt hitellel törleszti, hátha jobb lesz a helyzet?

A növekvő infláció az, ami szintén a részvényeket segíti, egészen kb. 4-5%-ig, amikortól már nem jó, na ekkor kéne a kötvényeknek szerepet kapniuk. Ha nő az infláció, akkor növelik a kamatokat is. Vajon mikor lesz vége ennek a kb. korrekció nélküli emelkedésnek? Vajon az infláció növekedése most is segíti majd a részvényeket, vagy az extrém alacsony alapkamatok következtében annyira sok a részvénytulajdonos, hogy már az infláció/kamatnövekedés hatására csökkenni fognak az árfolyamok?

Olcsón venni, drágán eladni ugye. (és lehetőleg ritkán fordítva mint a birkacsorda)

Én lassan shortolnék már.

Egyetértek @promontor ral.

Lehet, hogy az aktív alap többet tud, mint a passzív, csak éppen az ügyfél nem kapja meg.

A cikkben szereplő megállapítást maga Buffet tudná a legjobban cáfolni, ha összehasonlítjuk a több évtizedes távra Berkshire hathaway teljesítményét az S&P 500-as idexel 🙂

Az átlagos alapra azonban valóban igaz, hogy nem tudja megverni a piacot!

Topfly, ő soha nem részvényeket vesz, hanem cégeket, amiket rendberak. Az egy teljesen más világ és más kategória.

@Kiszamolo " ő soha nem részvényeket vesz, hanem cégeket, amiket rendberak" A soha azért túlzás: legalább 132 milliárd dollárja olyan tőzsdei cégekben van, melyekben az átlagos tulajdonrésze 5 százalékos. (47 db -> 0,01%-27%) infó: cnbc.com/berkshire-hathaway-portfolio/

Az ábra alapján inkább tűnik ez az aktív alapkezelés valójában passzív alapkezelésnek kisebb kitetséggel és nagyobb költségekkel.

Topfly: de Buffett nem akarja a cáfolni a világ minden kincséért se:

lustaport.wordpress.com/2014/07/31/10-bol-9-fogorvosnak-ezt-ajanlja-warren-buffett/

A dolog valahogy úgy működik, hogy minél jobb valaki, annál több pénzzel tömik ki, egészen addig, amíg már nem képes kiemelkedő teljesítményre. Szóval azzal már nem megyünk sokra, hogy Buffett nagyon jó volt évtizedekig. Előre kellett volna tudni...

Jó lenne valahogy beletenni az ábrába, hogy az aktív alapok hol tartanának, ha nem fizetnének költséget vagy pont annyit fizetnének, mint a passzív. Továbbá érdemes megnézni, hogy az alapkezelő pénze, hogy változott ugyanabban az időszakban. Szerintem a legnagyobb nyerő sem a passzív alap, sem az aktív alap, hanem az aktív alap kezelője.

1994 és 2009 között az S&P 500 volatilitása (évesített szórás) 15,5% volt, míg ugyanez a hedge fundoknál csak 8% körül alakult. Kisebb kockázat, kisebb hozam.

A diagramon is látszik ez a kisebb szórás a hedge fundok esetében. És ez ellentmond annak, hogy a hedge fundok azért teljesítenek rosszabbul, mert nagyobb a költség. Ha ez így lenne, akkor ennek a hátránynak 2008-ban is meg kellett volna mutatkoznia, de épp az ellenkezője látszik.

Onshore, a leghalványabb fogalmunk sincs, hogy ennek a hedge fundnak mennyi a szórása, így az nem információ, hogy 1994 és 2009 között más alapoknak mennyi volt az átlag szórása, főleg hogy 2008 és 2015 lenne érdekes.

Egyébként meg a fogadás arról szólt, túl tudja-e teljesíteni a passzív alapot. Nyilván nem állampapírban tartották a pénzt.

Onshore

Mit jelent az, hogy egy hedge fund szórása?

Tisztázni kellene először a fogalmat. Volatilitást értelmezni kellő számú (mondjuk napi felbontású) piaci hatásoktól függő, likvid módon kereskedett pénzügyi termék árfolyamára (hozamaira egész pontosan) lehet. Egy hedge fund értéke, sőt a portfóliójában szereplő számos termék (egzotikus opciók, illikvid részvények, kötvények) sem ilyen. Számolhatsz a 8 darab éves hozamra is szórást, de semmi információtartalma nem lesz.

Gyakorlati igazolása annak, amiért három éve Eugen Fama közgazdasági Nobel-díjat kapott.

@bezol

Az SP500 ETF-ek maguk is passzív alapok, amiknek van költségük (Vanguard-é a legalacsonyabb). Hogy értetted azt, hogy így spórolni a passzív alaphoz képest?

Alapvetően egyetértve azzal, hogy az eltérő költségszint hosszútávon meghatározó súllyal bír két befektetés hozamának végelszámolásakor, azért felhívnám a figyelmet arra, hogy a cikkben idézet fogadás nem dönti el a passzív kontra aktív vagyonkezelés közti vitát. Mire gondolok? Egyetlen egy -ráadásul több szempont szerint is a legjobbnak minősíthető- passzív alap teljesítménye áll szemben egyetlen egy önjelölt, nem eredményesség alapon kijelölt hedge fund teljesítményével. Ilyen önkényes feltételek mellett a sugallt eredmény ellentéte is bizonyítható, ha mondjuk egy BUX-t követő passzív alap 9 éves hozamát (kb. 0%) vetnénk össze a Suprával (277%) Ezzel nem azt állítom, hogy az aktív alap jobb, csak azt, hogy a helyes következtetés levonásához az idézett fogadás eredménye önmagában kevés.

Persze most megint nem találom a cikket, amire hivatkozni szeretnék, úgyhogy csak emlékezetből: maguk a passzív befektetések propagálói is elismerik, hogy vannak olyan időszakok, amikor az aktív portfóliókezelés felülteljesíti a passzívat, tulajdonképpen mondhatjuk, hogy az aktív-passzív stílus 7-10 évente cserélgeti egymás között az első pozíciót, (szerintem most pont egy olyan időszak fog jönni, amikor az aktív alapok - feltéve, hogy épeszű alapkezelőről beszélünk, mínusz túlélési torzítás - túl fogják teljesíteni a passzív portfóliókat). A QE-k miatt olyan mértékű beavatkozás történt a világgazdasági folyamatokba, ami tkp. "eltolta", elnyújtotta az egyes "megszokott" gazdasági ciklusokat, mint amikor felébredsz az éjszaka közepén, frissen és üdén, mert a szervezeted azt hiszi már reggel van, visszaaludni nem tudsz, vergődsz reggelig, és reggel 7-kor fáradtabb vagy, mint hajnali 2-kor.

A passzív befektetésnek hatalmas előnye van a költségek miatt, de nem teheted meg, hogy bedobálod a pénzed egy passzív alapba, majd "elfelejtkezel" róla, ma már ez nem megy.

Kell, hogy legyen olyan indikátorod, ami "kizavar" a portfólióból, ha az eszközök nagyobb része mind esésben van, azaz tudni kell cash-be menekülni. - én személy szerint attól tartok, hamarosan ez fog jönni.

Indikátorokkal trédelni ugyanúgy hülyeség, mint teljesen figyelmen kívül hagyni a piac jelzéseit.

Majdnem passzív, majdnem aktív. Az igazság nem odaát, hanem a kettő között van.

@aaa

Én arra gondoltam, hogy mi lenne, ha CFD-ként vennék S&P 500-at. Ilyenkor már szóba jöhet a tőkeáttét is, amit 1:2 aránynál nagyobbra nem mernék állítani hosszú távon.

Nekem van éles Oanda számlám, ahol 1:50 a tőkeáttét, de azt hiszem lehet módosítani, viszont most úgy számolok, mintha lenne 3 millió Ft-om (tehát 1:50 tőkeáttét miatt ott van a 3mFt a számlán, de csak 60ezer Ft-ot kötök be), így 5-6 egység S&P 500-at vehetnék (7297,5GBP-8757GBP, bocsi font alapú a számlám, 397HUF 1GBP most). Van az Oandának interest kalkulátora. 5 egységre 24 óránként 0,18GBP-t kapnánk, 6 egységre 0,22GBP-t. Felszorozva 365 nappal ez 65,7 - 80,3 GBP, tehát 26083 - 31879 Ft egy év alatt mostani GBP árfolyammal --> évi 8,6943% - 10,6263%. Költség csak pénz fel-leutaláskor van, de főleg visszautaláskor, akkor 4-6ezer Ft (felutaláskor nem tudom mennyit szed le a bank).

6ezer Ft-os tranzakciós költséggel számolva így leesne a haszon 6,7% - 8,63%-ra, viszont ez a tranzakciós költség fix díj, tehát ha valaki csak 10 év múlva veszi ki, akkor a 10. év után lesz -6ezer Ft. Kamatos kamat itt nem játszik, mert nem tudunk újabb egységet vásárolni, mert kb. 580ezerFt kellene tőkeáttét nélkül 1 egységhez. Azt nem tudom, hogy mi befolyásolja azt, hogy éppen mennyit kapunk az S&P 500as után kamatokban (ebben valaki segíthetne), de az is biztos, hogy most tutira nem vennék. (Yahoo finance-on nézzetek rá max időtávot kikérve, én 666-1500 közötti értéken vennék csak, és ha egyszer újra felérne 2100 fölé, ami akár 10+ év is lehet (vagy ahogy Graham könyvében írják: az 1929-es csúcsot csak 1954-ben érte el az S&P500, tehát 25 év kellett... Lehet, hogy dow jones index volt, de mind1), akkor árfolyamnyereségem is lenne, tehát +40% és akár +215% is. Ezt meg ki kell várni.

@panasonic mint ahogy az is kevés, ha a múltba visszatekintve szemezgetsz az aktív alapok között, és a jobbnak bizonyultakat veted össze az indexszel. Azért, mert befektetési döntést sem lehet hozni visszamenőlegesen. Akkor fair a játék, ha most jelöljük ki a versenyzőket, és majd tíz év múlva hirdetünk eredményt.

Elszámoltam feljebb az egészet, 0,869% - 1,062% az éves kamat csak. Vajon osztalékokból hogyan lehetne részesülni? CFD-k esetén gondolom nem kapunk semmit.

Ha CFD-vel kötöttem volna be 2008 január elején, akkor 2015 végére kamatokkal együtt +49,23%-on állnánk az árfolyamnyereségnek köszönhetően, míg a Vanguard +65,7%-ra volt képes. Ennyit számít az osztalékfizetés, 8 év alatt +15%pont a végeredmény.

Srácok,

Ez egy fogadás, nem pedig a nagy szent igazság bizonyítása ETF vs Hedge fund kérdésben.

Egyébként senki nem állította, hogy semmikép nem járhatsz jobban ha managelt alapot veszel mint ha kvázi a piacot magát. Ez inkább arról szól (és ez itt a kiszámolón is téma volt már többször), hogy egy átlagember számára nagyobb valószínűséggel hoz hosszabb távon jó eredményt a piac megvásárlása egy olcsó ETF-en keresztül mint ha tetszőlegesen kiválasztott managelt alapba (alapokba) fektetne.

A szép az, hogy nem kell egyetértenünk. Mindenki főz amit és ahogyan akar aztán

majd szépen meg is eszi.

@bezol Csak óvatosan! Egyrészt a long CFD nem fizet kamatot, ellenkezőleg: te fizetsz (kb. 0,4%+bróker marzs) azért, hogy meghitelezik neked a papírokat. Ami miatt egyes brókereknél mégis pozitív a napi roll over, az az osztalék (2,1%-bróker marzs-adó), melyeket a kölcsönkapott papírokra is megkapsz. Ebből következik, hogy hosszútávú tartás esetén jobban jársz, ha áttétel nélküli index etf-et veszel telibe, az osztalékot itt is megkapod (adózás!), a költség pedig kisebb. Másrészt viszont csak az osztalékért nem érdemes belevágnod, mert a megnyert évi 2 százalék önmagában nem áll arányban a felvállalt korlátlan downside kockázattal.

@fokiralyfi-helyettes

Az átlagemberek egy jó része a válság mélyén eladja az ETF-jeit vagy részvényeit, mivel jó eséllyel akkor kell neki a pénz, ahogy esernyő sem napos időben kell.

@zabalint

Gratula, nagyszerűen lovagolsz szavakon. De ha részvényekbe fektetsz akkor az hosszú távra szól és ezt egy 'átlag ember' is felfogja, tehát azt a pénzét kezeli így amire a következő években nem lesz szüksége ha esik ha fúj. Ha nincs ilyen pénze akkor ez nem neki való és pont.

Bár való igaz, a zsenialitás és a hülyeség között a legfontosabb különbség, hogy a hülyeségnek nincsnek határai.

Aloha

Szerintem Zabalint kommentje teljesen helytálló.

Nem feltétlenül kell "haszonleső" bróker, (aki 2%-os éves dijért nem csinál semmit), hogy elveszitsd a pénzed.

Igy van, nem érdemes senkit győzködni, mindenki azt eszi, amit főzött. Legalábbis igy lenne, ha az állam nem nyújtana mentőövet a felelőtleneknek.

Az ETF egyik nagy hátránya, hogy nem látod az éves költségeket, ha magad veszel. Ahogy bankolásnál se látod a tranzakciós adót. Lenne még hova fejlődni az állami szabályozó szerepnek és a hazai pénzügyi tudatosságnak is. De ahogy látom Miklós pont erről irt a next topic-ban.

Tudom, hogy nem annyira szeretsz linkeket kiengedni, de az eheti LastWeekTonight pont az aktív passzív befektetésről, nyugdíj megtakarításról és a befeketetések díjáról szólt:

youtube.com/watch?v=gvZSpET11ZY

Nagyon ajánlom, elég jól, laikusok számára is érthetően körüljárja a témát, és természetesen humoros, mint mindig.

Persze aki amúgy is Kiszámolót olvas már egy ideje annak sok újat nem mond.