Sokak szeme felcsillant, mert a 2023 júniusi diszkontkincstárjegy hozama már 9% felett van.

Van, aki azután érdeklődik, nem lenne-e jobb most venni ebből a diszkontkincstárjegyből és majd ha lejár jövő nyáron, akkor venni belőle prémium állampapírt, akkor már az idei infláció feletti kamattal.

Az ötlet jó, egyetlen buktató van benne, hogy mi garantálja, hogy lesz-e prémium állampapír és ez a sorozat fog-e még futni? Ha kijön egy új sorozat, kisebb kamatprémiummal, akkor kifejezetten rosszul jártál hat év távlatában.

Ezt kell eldöntened, hogy ezt a rizikót megéri-e az egyszeri kb. 2,5%-kal magasabb kamat. (S nem is biztos, hogy lesz elég eladó készlete az Államkincstárnak az általad kinézett papírból.)

Mások a több éves államkötvényekre találtak rá, amiről itt írtam:

Kötvények árai: nettó árfolyam, bruttó árfolyam, lejáratig tartó hozam

Itt egy dologra kell vigyázni, ami a cégeknél nem szempont, hogy csak a 2019 júniusa után kibocsátott állampapírok kamatadómentesek a lakossági vásárlóknak.

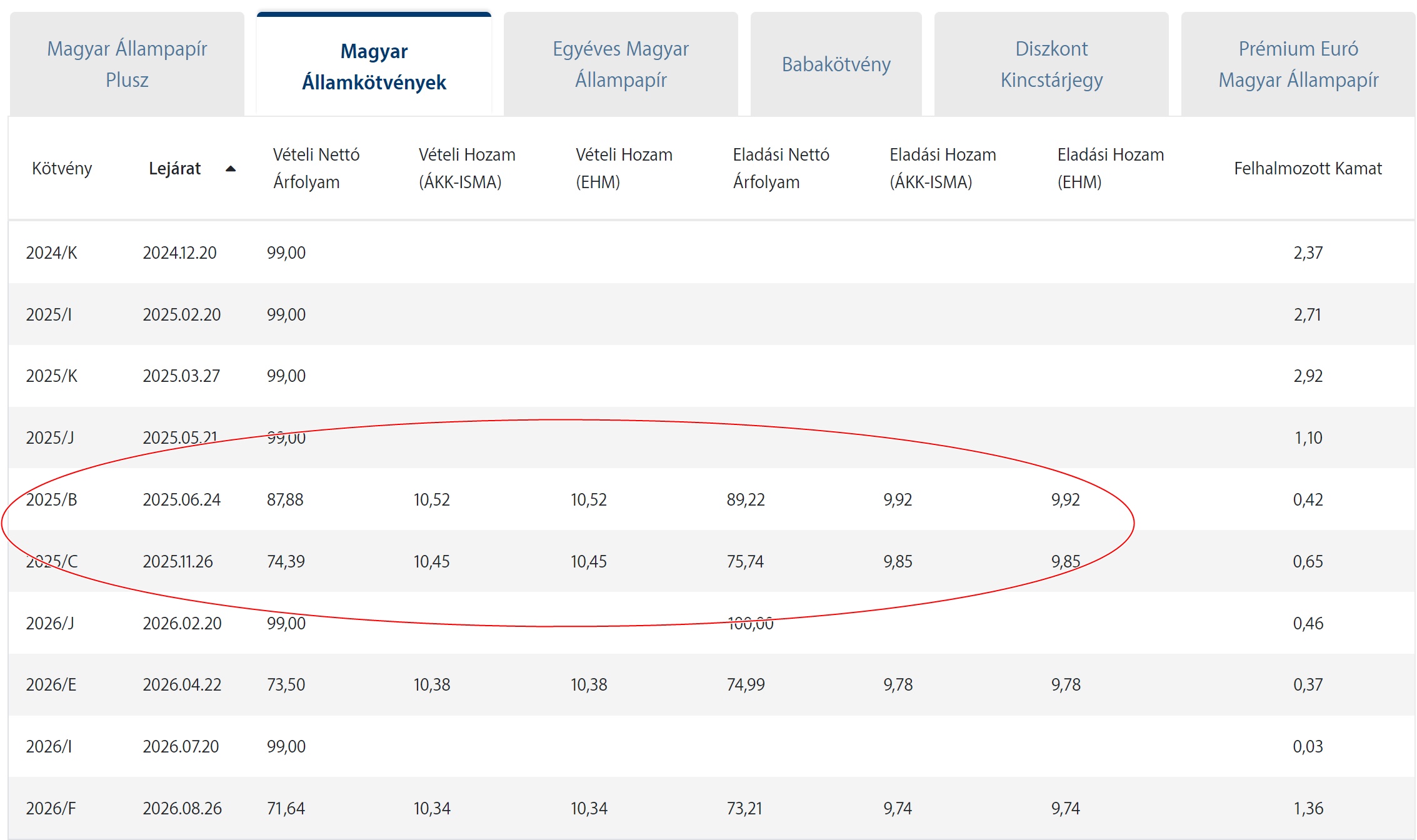

Ha kinézted a példa kedvéért a 2025/B nevű államkötvényt, honnan tudod meg, hogy mikor bocsátották ki? Csak azt látod, hogy 2025 június 24.-én jár le.

Az államkötvényeket úgy nevezik el, hogy az első, amit kibocsátottak 2025-es lejárattal, az lesz a 2025/A, a második a 2025/B és így tovább. (Speciális államkötvények nevei is speciálisak, mint az inflációkövető papírok I vagy J jelzése, az eurós inflációkövetőknek X és így tovább. De az már egy másik történet.)

Például a 2025/B kötvényt 2014-ben bocsátották ki. A 2025/C-t 2019 novemberében. Míg az elsőnél fizetsz 15% kamatadót (hiszen 2019 júniusa előtt lett kibocsátva), a másodiknál már nem.

Ez sehol nem derül ki a számodra a táblázatokból.

Ezért államkötvénynél mindig keress rá Google-lel, hogy mikor bocsátották ki, ha nem akarsz kellemetlen meglepetést magadnak. Amint látod, hozamban nincs nagy eltérés a két papír között (9,92% vs 9.85% évente) a kamatadó miatt viszont majdnem másfél százalék a különbség.

na vegre, ezt kerdeztem itt multkor hogy milyen szisztema szerint nevezik el ezeket. Koszonom az infot!

2027/B most 11,56% a kamata, bubor alapú változó kamatozással. Ki miben hisz.

9% fölött vannak már bank betéti kamatok is. (Magnet)

A varázsszó: Nyilvános ajánlattétel. Arra kell mindig rákeresni, hogy "YYYY/X nyilvános ajánlattétel" ahol YYYY az év és X a betűjelzés. Pl. "2029/B nyilvános ajánlattétel"

Ennek áttekintése nélkül nem veszünk meg semmit

Sziasztok!

Valaki aki ért hozzá, segítene?

Látok egy ilyet:

Diszkont Kincstárjegy D220810 HUF

Lejárat: 2022.08.10

Aktuális hozam: 7.83 %

vételi bruttó árfolyam 99.65 %

eladási bruttó árfolyam 99.62 % Lejáratkor DKJ

Azaz ha most ilyenbe akarok befektetni (majdnem) 1millió Ft-ot, akkor a mai napon megveszem 1000000x0,9965 (996500) Ft-ért, és kb. 18 nap múlva kapok 1000000.- Ft ot. Azaz keresek rajta 3500 Ft-ot.

Jól gondolom?

Köszi!

Egy ideje kezdem átalakítani a portfólióimat és ebbe bele tartozik az állampapírállományom is.

Mondhatni szabadulok a forintomtól - tudom ez éppen a forintnak nem tesz jót 🙁

Szóval az értékpapírszámlán lévő lejáróakat kiveszem és elviszem a külföldi bankom eurós számlájára, de a korábbi TBSZ-ek (még mindig van 3 🙁 ) lejáróit és kamatait DKJ-be teszem már ha lehetséges.

Ugyanis nem mindig tehetem, mert gyorsan elkapkodják ezeket és az az üzenet jelenik meg, hogy nincs elegendő névérték (legalábbis erre: D230628).

A szamveto.hu szerint azonban 28.-án újra elérhető lesz a papír.

Nyilván ilyen kamatok mellett jó választás lehet azoknak, akik viszonylag likviden szeretnék tartani a befektetéseiket, vagy olyan papírokban ülnek, amiből nem lehet kiszállni és valamit kezdeni kell a kamatokkal, hozamokkal.

Ha webkincstáron vennél, nem kell Google, a Vétel menüpontban az adott állampapír sor elején lévő kék i betűre kattintva minden infót kiír az adott papírról.

Sziasztok!

Én a héten próbáltam 1 éves DKJ-t venni (webkincstar), de azt írta a rendszer, hogy elfogyott.

A kérdésem, hogy a PMÁK 23/J-t érdemes-e visszaváltani?

Ha jövőre már egyáltalán nem lesz inflációkövető papír, akkor igen.

Ha lesz, de kisebb felár-ral, akkor igen.

Ha lesz, de nagyobb felárral, akkor nyilván nem.

Kockázatkerülőként vélhetően visszaváltom, azaz arra számítok, hogy az inflációkövető papír nem lesz, vagy ha lesz is, akkor kisebb felárral.

Én úgy tudom, hogy csak a lakossági állampapírok kamatadómentesek (pmap, map+, 1map, dk), a többi állampapír nem. Én tudom rosszul?

"Az Szja. tv. alapján a Magyar Államkötvény, mint nyilvánosan forgalomba hozott és

forgalmazott, a tőkepiacról szóló 2001. évi CXX. törvény szerint hitelviszonyt megtestesítő

értékpapír és egyben a magyar állam által kibocsátott, - egyebek mellett - a lakosság mint

befektetői célpiac részére is forgalomba hozott hitelviszonyt megtestesítő értékpapír,

amelyből származó kamatjövedelem a 2019. június 1. napját követően forgalomba hozott

Magyar Államkötény sorozatok esetében nem minősül jövedelemnek, és így mentesül a

kamatadó megfizetése alól. (Az Szja. tv. 97. §-ában foglaltak alapján az előbbi időpontot

megelőzően kibocsátott Magyar Államkötvény sorozatok esetében (vagyis amennyiben az

adott sorozat kibocsátásának napja ezen időpontot megelőző) az Szja. tv. adott sorozat

tekintetében irányadó rendelkezéseit kell alkalmazni.)"

@bubiv : tudtommal az már rég ekelt, abbol nem fogsz tudni 10.000 Ft-ért sem venni.

Az elobb akartam DKJ230628-at venni 500-ert, de hibauzenet jott, hogy "Sikertelen tranzakció!: Jelenleg nincs elegendő névérték, kérjük próbálja meg később.." Aztan probaltam 400-ert, ugyanaz, 300-ert, itt mar nem volt hibauzenet. Aztan moho lettem, es elolrol kezdtem, probaltam 350-ert venni, de ujra az elobbi hibauzenet. Tobbszori probalkozas utan mar 100-ert sem tudtam venni 🙂

Erdemes kesobb probalkozni, vagy inkabb erjem be a 2028/K (inflacio + 1.5%), esetleg a 2026/J-vel (inflacio + 0.75%)? ha PMAP, akkor te melyiket venned, ha most 500 ezred van?

@bubiv Szerintem igen. Feltéve hogy lesz elegendő névérték belőle vásárláskor. Amúgy használhatod a kalkulátort, ha segít: allampapirkalkulator.hu/

Azt olvasom máshol, hogy DKJ idő előtti eladás után bizony kamatadó van. Most akkor ez igaz?

@belavoltam: Egyetlen 1 darabot sem tudtam belőle venni próbának. Üres az AAK

Köszi a posztot! 🙂

Segítsetek kérlek:

1. A korábbi lejáratú dkj sorozatok nekem folyamatosan azt írják ki, amikor próbálok venni (akár csak 10eFtért), hogy "nincs elegendő névérték". Meg lehet ezt valahol előre nézni, hogy melyik sorozatból mennyi van aktuálisan eladó? Vagy tényleg nincs más megoldás, mint minden egyes alkalommal sms aláírásig elvinni a folyamatot, aztán drukkolni, hogy most már ebből tényleg legyen elég eladó?

2. Lejárat előtti visszaváltásnál is lehet ilyen, hogy bármi miatt nem sikerül a tranzakció? Vagy a kincstár kötelezettséget vállal a visszaváltásra?

3. A korábbi cikkek alapján már azt hittem, hogy értem a dkj működését, de lehet mégsem... Tegnap (07.21) vettem a D221005-ből, akkor 7,9%-os aktuális hozamot írt. Ma is vettem ugyanabból, most már 7,88%-os az aktuális hozam. Az aktuális hozam évesített, nem? Tehát ugyanannyit kéne látnom ma is. Mitől van különbség?

És tényleg.

Sikertelen tranzakció!: Jelenleg nincs elegendő névérték, kérjük próbálja meg később..

Nagy kár, már terveztem a hűtőszekrényben annak a 10 üveg sörnek a helyét, amit ezen kerestem volna két hét alatt. 🙁

Érdemes Forint elszámolású állampapírt venni?

Bevallom, én menekülök a Forinttól. EUR, USD, arany.

@hopp-julia Hol látható Magnetbanknál ez a 9%? Itt csak 6%-ot találtam, új forrásra van 6,75%, de ez a max. magnetbank.hu/download/s/6r/z9dwb.pdf

(ha nem engedi a linket, akkor Hatalyos Hirdetmeny)

@vpetya

"Én úgy tudom, hogy csak a lakossági állampapírok kamatadómentesek a többi állampapír nem. Én tudom rosszul?"

Az Szja tv az összes, "a lakosság mint befektetői célpiac részére forgalomba hozott" állampapírra felmentést ad, amelyek a szabály bevezetése után kerültek kibocsátásra. A Webkincstáron felkínált papírok mind ilyenek, hiszen azokat a kibocsátó a lakosság felé a felkínálással forgalomba hozta.

Nem vonatkozik a kamatadó-mentesség olyan államkötvényekre, amelyeket a lakosságnak közvetlenül sohasem értékesítettek, noha másodpiacon pl tőzsdén ilyenek is megvásárolhatóak (elvben). A legtöbb deviza alapú államkötvény ilyen (kivéve PEMÁP), azok után fizetni kell a kamatadót.

@lui

"Azt olvasom máshol, hogy DKJ idő előtti eladás után bizony kamatadó van. Most akkor ez igaz?"

Az Szja tv szerint "Kamatjövedelemnek minősülnek (...) a beváltáskor, a visszaváltáskor, (...) a magánszemélyt megillető bevételből - függetlenül attól, hogy az miként oszlik meg nettó árfolyamérték és felhalmozott kamat vagy hozam címén elszámolt tételekre - az árfolyamnyereségre irányadó rendelkezések szerint megállapított rész"

A DKJ visszaváltásakor realizált árfolyamnyereség tehát kamatjövedelemnek számít, amelyre viszont vonatkozik a kamatadó mentesség.

@fauszt

"Lejárat előtti visszaváltásnál is lehet ilyen, hogy bármi miatt nem sikerül a tranzakció? Vagy a kincstár kötelezettséget vállal a visszaváltásra?"

A kincstár azt garantálja, hogy a lejárat napján fizeti vissza a névértéket.

A lejárat előtt visszavásárolható kötvények napi összvolumene viszont korlátozott. Ha egyszerre akarna lejárat előtt mindenki megszabadulni a kötvényétől, akkor ez nem feltétlenül fog mindenkinek sikerülni.

"Tegnap (07.21) vettem a D221005-ből, akkor 7,9%-os aktuális hozamot írt. Ma is vettem ugyanabból, most már 7,88%-os az aktuális hozam. Az aktuális hozam évesített, nem? Tehát ugyanannyit kéne látnom ma is. Mitől van különbség?"

Folyamatosan értékesített kötvényeknél (PMÁP, MÁP+) valóban fix a felkínált hozam, bármikor nézed. Korábban kibocsátott papírok esetén (így DKJ is) viszont napi árfolyam él, az eladási hozam naponta változik.

@balagehkk

Bank betét kalkulátoron láttam, bankmonitor.hu-n. Olyan hosszú a találat linkje hogy nem tudom idemásolni. “Apránként Megtakarítási Program” a neve.

Ha a Webkincstárt használod, akkor a fontosabb adatokat azonnal láthatod az adott papírról.

Ha ideiglenesen, addig szeretném parkoltatni a pénzt a bankszámla helyett bárhol, ahol kisebb mértékben értéktelenedik el, amíg a kamatok és a lakásárak ilyen magasan vannak (legalább egy év), akkor miben érdemes tartani?

TBSZ-n meg lehetne úszni a kamatadót, nem?

@hopp-julia

Az apránként megtakarítási programot nem komoly befektetésekre szánták eredetileg. A fixösszegű változatát se. Gondolom nem véletlenül az a neve, ami, bár nem tudom, hogy milyen korlátok vannak a havonta rendszeresen befizetendő összegre, de összesen max. 15 millió Ft tehető rá és max. 60 hónapig. És természetesen kell rá kamatadót fizetni, így máris kisebb a hozama, mint a DKJ-nek. Valószínű nem fizetik ki a kamatot sem, ha idő előtt feltöröd. Van még az adócsillapító tartós megtakarítási számla szintén Magnetnél, amire hasonló 9,25% kamat van most. Erről persze a pénzt csak évek múlva veheted ki, ha nem akarsz kamatadót fizetni rá, stb.

A DKJ így veri mindkettőt, ha 1 éves időtávban gondolkodsz.

Csak én nem találom a webkincstárban, hogy hol kell diszkont kincstárjegyet venni?

Szerintetek van még értelme forintban megtakarítani? Én nagyon úgy látom, hogy rövidtávon is kockázatos: ha emel egy érdemit az EKB a kamaton és/vagy kudarcba fulladnak a magyar EU-s tárgyalások (és szerintem ez a valószínűbb), akkor a forint megint tartósan nagyot zuhanhat. A hajunkra kenhetjük a 10%-os kamatokat, ha közben 500 lesz egy euró.

Mennyire "vicces", hogy pár hónapja még a 400-as árfolyamot sem tartottam elképzelhetőnek a közeljövőben, most meg már azon se lepődnék meg, ha 2 hónap múlva 500 lenne... Eddig sem bíztam a doktorminiszterelnökúr bagázsában, de most, mint hivatalos jobbágy, még annyira sem...

OFF kérdés:

Augusztus végétől-szeptember elejétől lenne lehetőségem egy külföldi cégnek be dolgozni mint tanácsadó. Nem nagy pénz inkább a nemzetközi munkatapasztalat miatt érdekelne a pozíció, illetve később nagy potenciál lehet benne.

Azonban mint “contractor” lennék alkalmazva, ez gyakorlatban egyéni vállalkozói szituaciót jelentene ha jól tudom.

Jelenlegi főállásomat megtartanám és mellette csinálnám. Tudnátok ajánlani egy weboldalt vagy valamilyen forrást ahol áttudnám nezni milyen adózás lenne megfelelő és hogy milyen vállalkozói formát kellene használnom? Itt most nem “adóoptimalizálásra” gondolok, szeretnék tisztán mindent törvényesen adózni.

Ha tudtok olyan könyvelőt akinek van tapasztalata hasonló területen szívesen veszem az ajánlásokat is.

@ahlan ha egy telefont dobsz nekik, talán bôvítenek.. én amikor hívtam ôket, fél és egy óra köztu idôtartam múlva visszahívtak, hogy tudok venni:) annyiért, amennyit igénynek jeleztem

@contractor A dolgok jelen allasa szerint a masodallasu vallalkozok kata-sok nem lehetnek, az atalanyado a kb. egyetlen elerheto alternativa. Alapithatnal ra ceget is, de azt irod, nem nagy penz, akkor meg annak nem lenne sok ertelme.

Az appban meg lehet nézni, hogy mikor volt a kibocsátás. Dkj meg sajnos nagyon kevés van forgalomba. Egy 50-est csak negyedik sorozatra rá próbálva tudtam elkölteni.

@contractor

Ebben elvileg minden benne van, ex Katas vállalkozóként ezt olvasom én is:

nav.gov.hu/pfile/file?path=/ugyfeliranytu/nezzen-utana/inf_fuz/2022/03.-informacios-fuzet---az-egyeni-vallalkozok-szja--es-jarulekkotelezettsege

@vendeg

DKJ a Webkincstárban: Új tranzakció / Vétel / Megerősítés gomb / További értékpapírok a lista alján / Szűrők közül futamidő: éven belüli

OFF:

Az oldalon elég szigorú a validáció. Nem tudtam több mint 10hszel a korábbim után újra írni..."Túl gyorsan követik egymást a hozzászólások. Lassítsunk."

Eurós állampapírt vennék, de ahogy látom a MÁK nem vált forintról euróra, nekem kellene eurót feltöltenem. Van erről valakinek tapasztalata/leírása, hogy ezt hogy a legcélszerűbb megtenni? Revoluton, Wise-on keresztül? Kifizetés is működik így?

@belavoltam @contractor ott van még a cégalapítás és átalányadó mellett a VSZJA is egyéni vállalkozóként, nem?

21-én még egésznap nem, de 22-én délelőtt tudtam venni DKJ230628-at 1M-ért

@Csinolina Wow, nem gondoltam volna hogy ilyen rugalmasak. Milyen számot hívtál, simán a központi ügyfélszolgálatot?

@belavoltam

Szerintem nem érdemes túlgondolnod ezt. 500,000 Ft-nál lényegi különbséget nem fogsz érezni. (Évi 1% hozam eltérés ugye évi 5,000 Ft.) Ha mégis számolgatnál, korábban készült itt kalkulátor, amivel néhány változóval tudsz kalkulálni. Másokkal nem, a jövőt egyikünk sem látja.

"Aztan moho lettem, es elolrol kezdtem, probaltam 350-ert venni" Pedig azon az ötvenezren végképp "láthatatlan" összeggel kaptál volna többet lejáratkor. 🙂 Egyébként máskor simán tedd azt hasonló esetben, hogy megveszed, amit felajánl, azután simán tudsz még mellé venni, ha van.

Az éven túli államkötvényeknél kicsit félrevezető a megadott hozam, mert az EHM jogszabályi számítási módja azon alapul, hogy az évente kapott kamatot újra és újra befektetem olyan kamatra, ami a megadott EHM értéke. De a valóságban hova fektetem be és milyen kamattal? Ugyanazt az államkötvényt veszem, aminek az árfolyama a kamatkörnyezethez igazodva folyamatosan változik?

Contractor

Atalanyado / foallas mellett kiszamlazott 2 millioog ingyenes (nincs ado) felette a bevetel 60szazaleka jovedelmekent adozik

@csabacs "A kérdésem, hogy a PMÁK 23/J-t érdemes-e visszaváltani?"

Én biztosan visszaváltanám (ha nagy részét tenné ki a portfóliómnak), mert ennek a kötvénynek a kamatbázisában nem fog megjelenni az idei nagyon magas infláció, csak a tavalyi 5,1 %-os, idén szeptember 28-tól lejáratig.

A most vehető 4 éves PMÁP-nak még '24-ben is jó lesz a bázisa, a 6 évesnek meg '25 első felében is (ha hiszünk az elemzőknek, miszerint jövőre se lesz alacsony az infláció, mégha pár százalékkal kisebb is mint az idei).

Amúgy ha a dkj-ból ilyen kevés van, nem érdemesebb mák-ot venni?

Abból is vannak közeli lejáratúak, például a MÁK 2022/C vagy 2022/B, hozamban pedig nagyjából ugyanazt tudják.

Van bármi hátrányuk?

@mittomen

Ha jól néztem azok 19 előtti kibocsátásúak, azaz nem kamatadómentesek

Sziasztok!

Mi a különbség a webkincstáron látható aktuális hozam/aktuális névleges kamat, és az itt

allampapir.hu/kincstari_arfolyamjegyzes/MAK/

látható hozamok (vételi, eladási) között? Például a 2024/C-t nézem, ott az aktuális hozam 10.01% a webkincstáron, a linken a vételi 10.55%, az eladási 9.95%.

A tippem hogy ez olyan, mint a devizánál. Van MNB spot (ez a webkincstár) és vételi-eladási bankodnál (ez a link).

Stimmel?

Sziasztok! Prémium állampapír idő előtti visszaváltásán gondolkodom, hogy inkább euró irányába mozduljak. Ebben az esetben is kamatadó mentes az eddigi hozam? Vagy csak ha végig hagynám a futamidőt? Köszi!

@v-vagyok Nekem egész jónak tűnik ez az Apránként a Magnetnél. Igen, 15M a max, de azért az már valami. 3 hónap alatt is össze lehet akár rakni, egyenletes 5M-s befizetésekkel. Aztán lejár, és újra. Azt, hogy kamatadót kéne rá fizetni, miből gondoljuk?

@wuffy "az évente kapott kamatot újra és újra befektetem olyan kamatra, ami a megadott EHM értéke. De a valóságban hova fektetem be és milyen kamattal?"

Ez a "reinvestment risk", vagyis az újrabefektetés kockázata. Igen, az eladási hozam épp emiatt csalóka, ha nem tudod a kamatokat ugyanilyen hozammal visszaforgatni, mert közben változott a piac.

@Asd

Én wiseról küldőm be az Eurót és oda is utalják ki a kamatot. Van wise-od? Ha kell valakinek küldök meghívót, úgy az első utalás bizonyos összegig ingyenes, utánna 28 cent/ tranzakció.

@szaboz : Szerintem valamennyi forintot erdemes hagyni. Itt az az elv, mint a lottozasnal: ha mar egyszer elkezdtel lottozni es van ot szamod, amik a te szamaid, akkor muszaj minden heten jatszanod, mert ha veletlenul kihuzzak oket, biztos, hogy agyverzesben halsz meg.

Ugyanigy ha veletlenul kiugrana a Pannon Puma a godorbol, amibe most eppen merevhullanak kinezo allapotban fekszik, majd vad vagtatasba kezdene, nem lenne jo teljesen kimaradni. En a penzem kb. 5-10%-at fogom forintban tartani ilyen biztositas celjabol, mindaddig, amig legalabb annyira magyarorszagon elek, hogy kovetem a magyar hireket. (Ha nem elsz itt es nem olvasod a hireket, nyilvan nincs ertelme penzt tartanod forintban.)

Hogy mibe legyen ez a penz, az jo kerdes. PMAK-ban, hatha a KSH egyszer kihoz egy 20% koruli szamot inflaciora? Alulertekelt OTP/MOL/RICHTER/TCOM/OPUS reszvenyekben? En se tudom, mi a jo valasz.

@fauszt persze,hogy a sima ügyfélszolgálati számot hívtam, azt hittem én csinálok valamit rosszul:D