Olvastam Milton Friedman könyvében az 1929-33-as időszakot, a nagy gazdasági világválságról szóló részt.

Az emberek fejében úgy áll össze a kép, hogy 1929-ben egy nagy tőzsdeválság volt, ami annyira súlyos volt, hogy a nagy gazdasági világválságba sodorta először az Egyesült Államokat, majd hamarosan az egész világot. Rengetegen vádolták a spekuláns embereket, hogy a mohóságuk miatt következett be a nagy világválság. (Sok ilyen spekuláns egyszerű gyári munkás és háziasszony volt egyébként, akik tízszeres tőkeáttétellel akartak meggazdagodni a tőzsdén.)

Tanuljunk a történelemből: a Nagy Depresszió, azaz az 1929-es világválság

Friedman a könyvében kifejti, hogy a kettőnek semmi köze nem volt egymáshoz. Mindkettőnek az oka ugyanaz volt: a túlzott eladósodottság és túlfűtött növekedés, de nem következett a két esemény egymásból.

A tőzsde 1929-es összeomlása nem volt kihatással a gazdaságra, illetve csak áttételesen. A tőzsdei összeomlás a sok tőkeáttételes ügylet miatt sok veszteséget okozott a hitelező bankoknak, de a FED hathatós közbelépésével ez nem hatott a bankrendszerre.

Utána még 1930 végéig teljesen normális mederben folyt tovább az élet. Recesszió volt, de az már a tőzsdei összeomlás előtt hónapokkal elkezdődött, semmi köze nem volt a tőzsdéhez. Hirtelen senki nem akart megint hitelből autót venni, nem szórta a pénzt két kézzel és újra realitássá vált, hogy valaki elveszíti a munkahelyét és nem talál gyorsan másikat. A munkanélküliség 8% fölé ugrott 1930 végére, ami nem kevés, de nem sokkal több, mint az 1924-es 5,5% vagy az 1922-es 7,6%-os érték.

A tőzsdei összeomlás annyiban súlyosbította csak a recessziót, hogy hirtelen minden bizonytalanná vált és az emberek elkezdtek kevesebbet költeni.

(Megfigyelt tény, hogy amikor a részvényárak és az ingatlanárak magasan vannak, az emberek gazdagnak érzik magukat és sokkal többet és bátrabban költenek, mint amikor az árcsökkenés miatt a vagyonuk kevesebbet ér pénzben kifejezve. Pedig nem adták el az ingatlanukat és nem is akarták, ugyanolyan ingatlanuk van és ugyanannyi részvényük, mint előtte. De már nem érzik magukat annyira gazdagnak és ezért sokkal kevesebbet költenek.)

A tőzsdei összeomlás ráerősített a folyamatokra, de semmiképpen nem az okozója volt azoknak.

A bankok nyugodtan üzemeltek még 1930 szeptemberéig, sem ők nem aggódtak a kihelyezett pénz miatt, sem a betétesek nem féltették a bankban lévő betéteiket. A bankok nem akartak további likviditást szerezni, mert minden normálisnak tűnt.

Voltak fizetési nehézséggel küzdő bankok, de semmivel sem több, mint előtte.

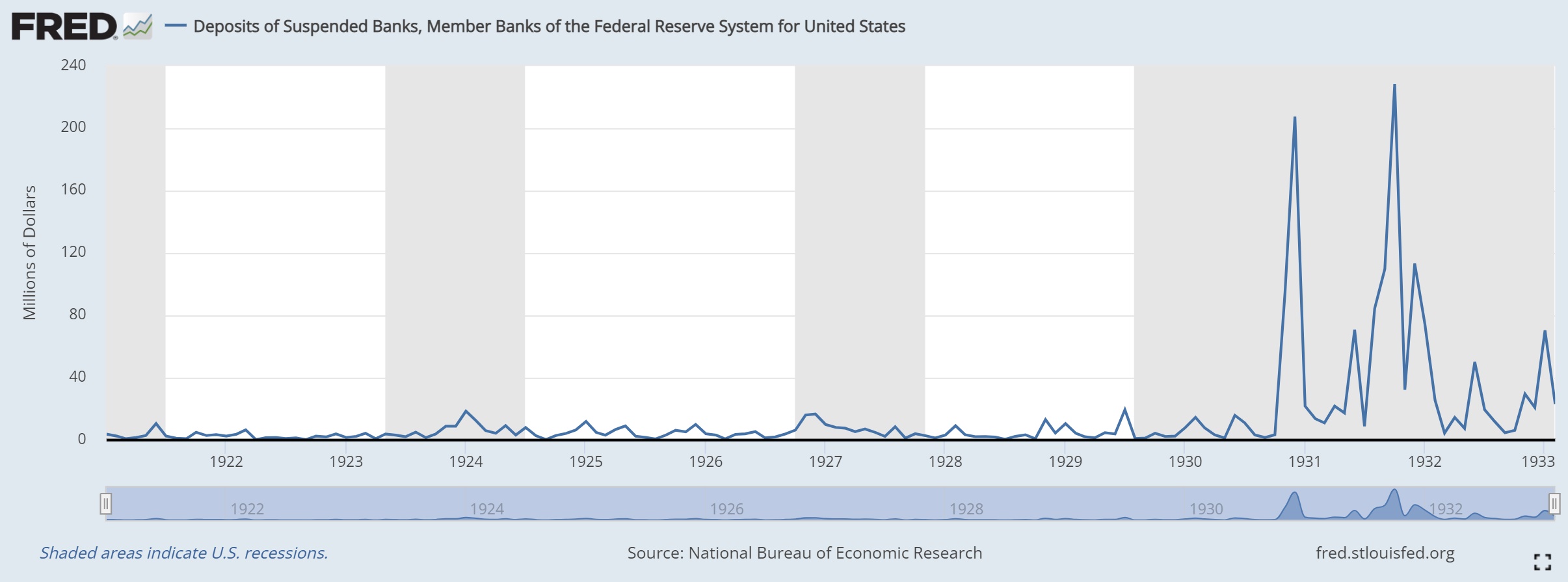

S akkor valami eltört 1930 novemberében. (Már több mint egy évvel a tőzsdei összeomlás kezdete után járunk!) Az Egyesült Államok középső részén, az agrárállamokban, az emberek hirtelen elkezdték félteni a megtakarításaikat és a pénzkivéttel egyre több bankot hoztak nehéz helyzetbe.

A kialakuló pániknak novemberben 256 bank esett áldozatul, 180 millió dollárnyi beragadt betéttel, decemberben már 352 bank 370 millió dollárnyi betéttel.

Ezek között is jelentős volt a megtévesztő nevű Bank of United States, 200 milliónyi betétállománnyal. A neve alapján (egyébként tévesen) sokan azt gondolták, hogy ez valami hivatalos bank és ha ez is már bajban van, akkor tényleg nagyon nagy a baj.

(Akkoriban még nem volt betétbiztosítási rendszer, azt pont az eseményekből tanulva vezették be később. Akkoriban mindenki szaladt a bankba az első rossz hírre és gyorsan kivette a pénzét, amíg még volt pénz a bankban. Ezeket a bankpánikokat (bank-run) megakadályozandó hozták létre a betétbiztosítási rendszereket.)

Az első pánikhullám januárra elcsendesedett, hogy aztán 1931 márciustól új erőre kapjon, akkor már Európában is egyre több bank esett a bizalomvesztés áldozatául.

Egy újabb szünet után jött a következő csapás 1931 őszén: Nagy Britannia megszüntette az aranystandardot, vagyis a pénz aranyra történő váltásának garantálását. Sokan attól féltek, hogy ezt az Egyesült Államok is meglépi, ezért rengeteg pénzt kivontak, hogy átváltsák aranyra, amíg lehet.

A betétesek megpróbálták kivenni a pénzüket a bankokból, akiknél viszont nem volt ott a pénz, mert ki volt helyezve hitelre. Így a bankok megpróbálták visszaszerezni a pénzüket, illetve nem helyeztek több hitelt ki, hogy növeljék a likviditásukat. (S a kialakult helyzetben, hogy teljes legyen a baj, volt rengeteg nemteljesítő hitel is, egyrészt a húszas években felelőtlenül kihelyezett hitelek miatt, másrészt a vállalatok csődje miatt is.)

De ez már egy másik történet, akit érdekel bővebben az 1931 utáni banki események, olvassa el Friedman könyvét. A hároméves időszakban mintegy 9000 bank ment csődbe a betétesek rohama és a nemteljesítő hitelek miatt. Ez a sok bankcsőd miatt lett olyan pusztító a nagy gazdasági világválság. (Probléma volt még, hogy kevés nagybank, viszont túl sok kicsi bank volt, amelyek nem tudták kezelni a megszaporodó nemfizető hitelek miatti veszteséget.)

A munkanélküliség, ami 1930-ban még egy normálisnál nem sokkal nagyobb, 8,7% volt, 1931-re már 15,9% lett, majd rá egy évre 24%-ra nőtt, 1936-ban csökkent újra 20% alá az értéke.

Legrosszabbul a tőzsdei befektetők jártak, a mélypontig a tőzsde elveszítette az árának a 89%-át.

Amit mondani akartam, hogy a felületes közvélekedéssel ellentétben a nagy gazdasági világválságot nem a tőzsdei összeomlás okozta, de még csak nem is indította el. A bankválság kialakulása nélkül valószínűleg nagyon korlátozottan hatott volna a gazdaságra és persze a bankválság nélkül a tőzsdei összeomlás sem lett volna ekkora.

Ugyanígy gondolkodtak az emberek a 2008-as válságban is, hogy a tőzsdei összeomlás miatt ők elveszítették az állásukat, mert a tőzsde összeomlása maga alá temette a gazdaságot is. Pedig ahogy 1929-ben, úgy 2008-ban is semmi köze nem volt a kettőnek egymáshoz, nem a tőzsdei zuhanás okozta a gazdasági válságot, hanem inkább fordítva, a túlfűtött, túlhitelezett gazdasági lufi kipukkanása rántotta magával a tőzsdét is. Csak az emberek hamarabb olvasták a tőzsdei zuhanásról szóló híreket, mint elveszítették a munkájukat a gazdasági válság miatt néhány hónappal később, ezért gondolják úgy az emberek, hogy a tőzsdei összeomlás miatt lett gazdasági válság és lettek ők munkanélküliek.

"ugyanolyan ingatlanuk van és ugyanannyi részvényük, mint előtte. "

vs.

"Legrosszabbul a tőzsdei befektetők jártak, a mélypontig a tőzsde elveszítette az árának a 89%-át."

Tehát ugyanannyi részvényük van csak az értéke lett a töredéke.

"De már nem érzik magukat annyira gazdagnak ......" Még szép.

A házad, amiben laksz, lényegtelen, mennyit ér, mert nem adod el.

Akkor sem vagy gazdag, ha éppen fenn van az ingatlanpiac, akkor sem vagy szegény, ha lent.

A részvény dettó. Ha nem akarod eladni, tökmindegy, mennyi az ára.

Mégis az emberek szórják a pénzt, ha az ingatlanuk drága lenne, ha el akarnák adni, de nem akarják.

Ugyanez a részvénnyel.

Ezt a szuper gazdagok szívják, mert ők /hogy ne kelljen adót fizetni/ a részvényikre felvett hitelből fedezik a költségeiket.

Nekik havfeleződik az árfolyan az komoly szívás.

Lehet "Bitcoinozni"? 🙂 Csak mert nekem egy tanulság van a fenti történetből, mióta van BEVA és másféle védelem a bankszámlák, befektetések mögött, azóta sokkal biztonságosabb lett a világ a kisember számára. Tudom, hogy a BEVA védelme is "csak" 100.000 euróig szól, de egy átlagembernek ez a kb. 35 millió forint már sokat segít. A gazdagabbak meg biztosan tudják, hogyan védjék meg jobban a pénzüket.

Ezzel szemben a kriptopénzek mögött nincs BEVA, rendőrség vagy állam. Akkor sincs kihez fordulni, ha eltűnnek a coin alapítói a pénzzel, ha a Tether nem tud elszámolni a rábízott pénzzel vagy csak gyenge kódokat használok, és egy hacker kisöpri a számlám. Már ezekkel sincs sok ember tisztában, de aki mégis, az is csak elméletben tudja ezeket. Mert ugye amikor belépsz és nincs ott a 30 milliód, akkor az első gondolatod mindjárt az, hogy "állami segítség, rendőrségi nyomozás, kártalanítás".

Jaj, ne már, mindjárt jönnek. 🙂

" Rengetegen vádolták a spekuláns embereket, hogy a mohóságuk miatt következett be a nagy világválság."

Ugyanez volt a devizahitelekkel is, ott is a hitelfelvevők mohósága miatt következett be a válság, nem?

Devizahitel egy magyar speciális marhaság volt, azért még nem vagyunk akkorák, hogy világválságot robbantsunk ki.

Még egy gondolat az előbbihez: hasonló volt a devizahitelesek története is. Ott is sok ember szívta meg, pedig minden le volt írva a papíron feketén-fehéren. Aztán amikor bedőlt a deviza buli, akkor mindjárt szemét bankok, tüntetés, pártok bevonása, perek stb. Végül pedig akkora hörgés, hogy az államnak muszáj volt csinálni valamit, mert már lázadás lett volna. És itt volt állam, MNB, bankok meg jogrendszer, ahova lehetett fordulni.

A kriptovilágban nincs ilyen, és ebből nagyon nagy szopóroller lesz, amikor az emberekben tudatosul. Amíg minden megy felfelé, addig nyilván boldog élet van.

"még 1930 végéig teljesen normális mederben folyt tovább az élet. Recesszió volt, de az már a tőzsdei összeomlás előtt hónapokkal elkezdődött, semmi köze nem volt a tőzsdéhez. Hirtelen senki nem akart megint hitelből autót venni"

Az 1920-as években már kínáltak és vettek fel autóhiteleket? Ez nagyon meglepett. Vagy csak képletesen használod a mai autóhitelek példáját?

Nem, elég magas volt a hitelarány a húszas évek második felében, majd nagyot zuhant a hitelfelvételi kedv egész a háború végéig.

Szoval akkor a tamogatott ingatlanpiac felkeszul?:)

@jurta

"Az autóhitel hivatalosan 1919-ben kezdődött, amikor a General Motors Corporation (1908-ban Flintben, Michigan államban alapított autógyártó) megalapította a General Motors Acceptance Corporationt, vagyis a GMAC-t. A GMAC az első világháború után az amerikai fogyasztók körében az autók iránti növekvő keresletre válaszul jelent meg . 1919-ben a GMAC irodát alapított öt észak-amerikai városban; egy évvel később megnyitotta első irodáját Nagy-Britanniában . Ahogy az autóhitel üzletág bővült, más autógyártók elkezdték fejleszteni saját finanszírozási részlegeiket. Az egyik legjelentősebb a Ford Motor Credit Company volt, amelyet 1923-ban alapítottak. Bár az autóhitel is elérhető volt, a legtöbb amerikai fogyasztó a huszadik század első felében készpénzben fizetett autóiért."- Encyclopedia.com

@copywriter coinbase elvileg 250k-ig biztosítja a pénzed, a haverom ezt mondta 😉

Alapblogon is a coinbase-t ajánlják...

"Devizahitel egy magyar speciális marhaság volt" - Volt az máshol is.

Szlovénia: portfolio.hu/bank/20220131/devizahitelek-fontos-dontes-szuletik-ma-szloveniaban-az-otp-t-is-erintheti-524003

Lengyelország: portfolio.hu/bank/20191129/a-magyar-devizahitelesek-egyik-almat-valositjak-meg-lengyelorszagban-408791

Románia: 24.hu/fn/gazdasag/2016/10/18/bezzeg-a-romanok-felvetelkori-arfolyamon-valtjak-at-a-frankhiteleket/

Volt, a hasonló jelentéktelen országok némelyikében a környéken. Még Szlovénia sem fog világválságot kirobbantani a kétmillió lakosával.

A bankcsodnel egy rosszabbat tudok elkepzelni: a bank megmenteset.

Felrevezeto nevekkel es latszolag allami szerepkorben tevekenykedessel nem jutottak messzire: FED.

@copywriter csak halkan jegyeznem meg, es ujfent egy technikai helyesbites szuksegeltetik a veszmadaraknak, hogy kriptokra mar egy ideje vannak ETF ek, amit akar a randomos vagy barmelyik hasonlo szamladra tudsz venni. A bejegyzes vegstadiumaban levo ETFek szama ledig szinten no.

Onnantol kezdve meg hogy ez a lehetoseg elerheto, a BEVA stb hianya amivel farkast kialtasz, egy sima arfolyamkockazatta szelidul, mint barmelyik mas tozsden kereskedett alap vagy papir kockazata.

Szvsz aki szemmel lathato osszeget szeretne benne tartani, az nem lehet annyira hulye hogy ne fedezne le a kockazatat ilyen modon. Aki meg nem, az IJB.

Még jó, hogy ma már nincs ilyen gond, csak „megemelik az adósságplafont", aztán el van sikálva. Az unokáink meg majd megoldják...

Kotnyél rovat: a devizahitelben az volt a jó, hogy szüleink 5 évig fizették és papíron még mindig ugyanannyival tartoztak. Miért? Mert azt kellett volna felkötni, amelyik kitalálta, hogy a kamatokat „törleszted", míg a tőkéből nem kopik semmi.

Az már csak hab a tortán, hogy a lengyeleknél megengedték, hogy a frankhitelt frankban törleszd. Nálunk kitalálták, hogy váltsd forintra.

Nem azt mondom, hogy máshol nem átverés a hitel, de pofátlanság tekintetében Mo. ebben is etalon.

Egyébként remek összefoglalás a cikk, köszönjük. 😀

@csizkek "Szoval akkor a tamogatott ingatlanpiac felkeszul?:)"

Nem. Világosan el lett már magyarázva, hogy könnyebb a tubusból kinyomni a fogkrémet, mint visszagyömöszölni bele.

Az ingatlanárak már csak akkor fognak visszazuhanni a reális szintre ha kitör a 3. világháború, amire valóban több az esély mint 2-3 évvel ezelőtt, de még mindig csekély. Akkor viszont nem az lesz a legnagyobb baja az embereknek (mondjuk egy átlag fiatal házaspárnak), hogy mi a búbánatos franc kerül egy csótányos békási panelen 38 millióba.

OFF:

Tessék Miklós, néhány napja pont erről írtál. 🙂

Megszűnhetnek az MNB alapítványai.

A lóvé remélhetőleg visszakerül az MNB-hez, így a veszteséget ki lehet belőle pótolni.

portfolio.hu/gazdasag/20220207/breking-hamarosan-megszunhetnek-az-mnb-alapitvanyai-525351

Szerintem ma teljesen más világot élünk, mint Friedman korában. Persze nem akarom az érdemeit csökkenteni, de a kereskedelem, és úgy általában a hitelezés is teljesen más. A hitel ma már nem akkora nagy cucc, meg az adósság sem, hiszen alacsony kamat, sok pénz áll rendelkezésre, esetleg ha kell még, "nyomtatnak", sokkal inkább a GDP-növekedés, amit erőltetnek, adósság már ingerküszöb alatti... . Ezekből valami új fog kisülni, amit még szerintem nem sokan tudnak, hogy mi. Egy szép próba részei vagyunk. Az inflációt érdemes figyelni.

Kriptókkal sincs baj, extra kockázat, cserébe extra profit is lehetséges, nincs ezzel gond:)

A bitcoin mogott nincs semmi margora, ha megnezitek a mostani hashratet es leosztjatok a legjobb asicok kapacitasaval es felszorozzatok annak araval akkor megkapjatok hogy mennyit er az a gepi infrastruktura ami csak erre lett kifejlesztve vagyis semmi masra nem felhasznalhato. Sok sok ceg, sok sok millio dollarnyi penze. A havi aramfogyasztast is ki lehet kb igy szamolni, szinten sok sok millio dollar fog kijonni. Ezeknek a cegeknek es a hatalmas tozsdei cegeknek nagyon nagy erdeke hogy minel tobbet erjen a bitcoin es a rendszerben mindenki veszit azzal ha drasztikusan esik az ar, kiveve persze a spekulansokat akik eppen shortolnak. Jelenleg a rendszerben kb 7 millio coin forog, a tobbi tobb mint 1 eve nem mozgott. En biztos felvasarolnam az osszeset ha 1 forint lenne darabja. Igy 0 sose lehetne az ara. Vajon mas milyen aron vasaraolna fel?

@lapat Hasznos infó, köszi. Az ijjárás részre vannak félelmeim, mert párszor már leugatott kripto-befektetés témában olyan, akinél az iskolánál az "élet iskolája" volt megjelölve. Sok ilyen ijjáró ember meg már veszélyes lehet a társadalomra, akár úgy, hogy elkezdenek lövöldözni az iskola előtt, akár úgy, hogy hatalomra nyomnak valami szélsőséges pártot.

Vagyis a FED, amit éppen az 1907-es bankválság miatt hoztak létre, nem tudta ellátni a feladatát, és kezelni az 1930-as bankválságot.

Másrészt, 1930-ban még bőven lehetett azt mondani, hogy ki lehet nőni a problémákat, mert az USA lakossága kb. 120 millió fő lehetett.

"A részvény dettó. Ha nem akarod eladni, tökmindegy, mennyi az ára."

Értem, tehát egy 89%-os esésnél semmi gond, hisz nem akarom eladni. (még)

Hát kutya legyek ha ezt épeszű ember így fogná fel. :-O

Ugye megvan, hogy 1930-ról beszéltem, akkor esett vagy 20%-ot. 89%-ot három évvel később ért el.

Mert szóba került...

Történet a bitcoinról... 🙂

Egyszer volt, hol nem volt...

Volt egyszer egy olyan semmi, amit a semmiből bányásztak ki, jó sok co2 kibocsájtás mellett. A semmi egy kicsiny része volt ez, és csak limitáltan, semmilyen mennyiségben állt rendelkezésre. Ezért nem is inflálódott.

Ezt a kitermelt semmit elnevezték bitcoinnak. Hogy már neve is lett a semminek, el lehetett adni.

Megvéve pont arra lehetett felhasználni amennyit ért, vagyis: Semmire.

Ekkor el lehetett adni egy másik félnótásnak, reménykedve, hogy majd többért megveszi a semmit mint amennyiért hősünk vette.

Fuss el véle... 🙂

Jó éjszakát gyerekek! 🙂

@copywriter kripto temaban biztos, hogy ez a blog lenne a legutolso ahol velemenyformalo vagy relevans informaciot keresnek.

Sajnos Miklos tudasa, informaciobazisa is megragadt a temaban 2013 kornyeken, meg a (barmelyik vegletet kepviselo) szelsoseges velemenyt irogatoke is.

Kozben eltelt azota X ev es nagyon sok technikai valtozas, fejlodes vegbement, es nem csak kripto vonalon hanem szabalyozas, penzpiaci felugyelet terueleten is.

Ez a semmi vedelem, meg ordogtol valo, kabszert meg uzsorasokat, striciket penzelnek vele duma egy 10 eves mantra. Azota meg az ETF piacra rohadt sok nagy amerikai intezmenyi befekteto is beszallt. A blogrol nem hiszem hogy barki okosabb lenne egy morgan stanley vagy hasonlo befbank alapkezeloinel, szoval nem kell olyan forron enni azt a kasst mint ahogy itt szeretnek beallitani.

Na, miért pont ETF-et ne csinálnának belőle? Mindenből csinálnak ETF-et, aztán annak nagy részéből semmi nem lesz, a többi megmarad.

Ettől mi változott? Meg attól, hogy egy intézményi befektető pont telibe tojja, hogy min keres pénzt. Olaj, nikkel, részvény, kripto, neki tökmindegy.

UGYANIS MINDEN KOCKÁZAT A BEFEKTETŐÉ. Ő csinál egy keretrendszert, oszt jónapot.

Ettől még nm lett több vagy másabb egyetlen kripto sem, nem lett jobban szabályozott, nem adott neki semmi értéket, semmi. Nem adott neki tekintélyt vagy értéket.

Kiszolgál egy igényt és kész.

De megint erről a marhaságról van szó, úgyhogy megint abba is hagytuk.

@Lapát

Az a baj, hogy itt nagyon kevered a dolgokat. A BEVA az ellen véd, ha a számlavezetőd megy tönkre. Azzal nem csinál semmit, ha a crypto árfolyama összeesik. Azt a kockázatot Te futod.

"A blogrol nem hiszem hogy barki okosabb lenne egy morgan stanley vagy hasonlo befbank alapkezeloinel" - ehhez annyit tennék hozzá, hogy DE, nagyon sokan okosabbak lehetnek náluk. Mint ex-Morgan dolgozó mondom ezt neked. Plusz azok az általad profiknak vélt emberek 2008-ban is csődbe vitték a Morgant, miből gondolod, hogy most nem csinálnak hülyeséget? 🙂 Azért csinálják a sok crypto-s ETF-et a cégek, mert van rá igény és pénzt lehet vele (létrehozás, értékesítés) keresni. Ennyi.

Miklós, az a baj, hogy olyan szinten nem látod a fától az erdőt, hogy az első ágak már lassan kibökik a szemed és kezd már az olvasók felé is baromi ciki lenni a tájékozatlanság.

Mi változott az alaptermék jellegétől eltekintve? Tőzsdére ment pár neves exchange. Egy IPO előtti SEC ellenőrzést nem a jézusszive kft fog megugrani. Lettek tőzsdén jegyzett instrumentumok. Azt is ellenőrzés nélkül kiengedték a piacra? Az exchangek auditáltak lettek. Megjelentek az 1:1 dollárfedezetű variánsok. Bankkártya elfogadás, azonnali fizetés épült fel mögé. Magyarországon (is) már az adózásra vonatkozó rendelkezések is megvannak.

Gondolom ezek összessége véletlenül sem egy kontrollált irányba mutatnak ugye?

Az ilyen vaskalapos véleményét a végén max papírra vetheti az ember és próbálhat jóllakni vele. Más meg kockázatmenedzsmenttel, valós infokkal pénzt keres vele. De az itt a blog írójánál nem divat.

Szabályozás? Ahol eddig szabályozás történt, azt nemes egyszerűséggel betiltásnak is hívhatjuk.

A gond az, hogy két dologról beszélünk. Én magáról a coinokról, azok szabályozatlanágáról, a felfújt árukról, te meg arról, hogy engedélyeztek cégeket meg van, aki elfogadja őket és van szolgáltató, aki ezen is akar keresni.

AMÍG VAN LÓCITROM, MINDIG LESZ RÁ VERÉB IS. Ez semmit nem árul el, semmit nem bizonyít, csak azt, hogy a kereslet és a haszon reménye egyes cégeket kiszolgálóvá tesz.

Ezek az alapproblémát és az alapkérdést nem oldják meg.

DE EZ A CIKK MEGINT ROHADTUL NEM ERRŐL SZÓL ÉS MEGINT ERRŐL A NYOMORULT BITCOINRÓL VAN SZÓ, ÚGYHOGY ABBAHAGYTUK.

Aki akarja, csinálja, aki ezen akar fórumozni, az meg menjen máshová.

Jól olvasom, valaki itt a Morgan Stanley-ről ír, mint hozzáértő befektetési bank?

Ennyire rövid az emberek emlékezete? Az értékének csupán 80%-át vesztette el 2007-2008 körül és ha az amerikai adófizetők pénzéből nem mentik meg, ma a nevét sem ismernénk. Nos igen, ők ennyire szakértők.

en.wikipedia.org/wiki/Morgan_Stanley

A gazdaságot az 1939.szep.1. kitört 2. Vh. hozta rendbe közel 100millió emberi élet árán. Az. I és II. vh ádozatait alapul véve a III. vh. mintegy 1milliárd életbe fog kerülni.

Sziasztok, van egy dokumentum film erről. A témát sok szempontból lehet vizsgálni. Ez is egy szempontrendszer.

youtu.be/8UZPcWgA_lY

Szokás szerint ez a film is azt sugallná, ahogy belenéztem, hogy a tőzsdekrach okozta a gazdasági válságot, de pont arról szól a cikk, hogy ez egy tévedés.

@El Presidente: "a III. vh. mintegy 1 milliárd életbe fog kerülni"

Mármint csak a Nagy Piros Gomb megnyomása utáni első félórában, úgy érted?

A cikkre visszatérve: a nagybankok által alapított FED-nek nem az volt az érdeke, hogy minél több kis bank menjen csődbe? (felvásárlás, piac újraleosztás, efféle)

@elgapo nem keverem a dolgokat, a kollega szoszerint azt az esetet hozta fel, hogy ha valamilyen krach beut, pl felnyomnak egy exchanget, leuritik a szamlad, lelep a kibocsajto a penzdeddel, akkor a BEVA-t khm.... B.... hatod.

Epp erre irtam, hogy aki kockazatkerulo, az mar tud normalis, BEVA vedett szamlan kereskedni erre bejegyzett instrumentumokkal. Akar randomnal, IB nel, stb. Ha a szolgaltato lelep, ved a BEVA.

Azt egy szoval nem irtam hogy az arfolyamkockazattol vedene. De a BEVA akkor sem ved, ha epp a MOL, OTP vagy epp Miklos TEVAja rottyan ossze ugye...

Ezt a kockazatot senki nem fogja futni helyetted.

1. A bitcoin tranzakciók naplózása (amit a laikusok bányászatnak hívnak) roppant energiazabáló és lassú folyamat, tehát nem trendi (összehasonlításképpen: Ft-ot azonnal tudok utalni Ft-os számlára és a tranzakció naplózása töredék energiába kerül)

2. Azért hozták létre, hogy egy bankrendszerfüggetlen pénzrendszer legyen, az emberek fizetésre használják, nem azért, hogy felverjék az árát (tehát nem elsősorban befektetésre).

Na, pont erre nem használják, ha árut vesznek rajta keresztül, az olyan kategóriás, hogy jobb, ha le sem írom (szegény Satoshi forog is a sírjában rendesen)

3. Teljesen instabil, kiszámíthatatlan az árfolyama, tehát árukereskedelmi alkalmazása roppant bizonytalan. Próbáld meg pl. adott áru árát egy évre fixálni, erre kiszámítható üzletmenetet alapozni lehetetlen.

4. Több bitcoin tőzsde követett el már önrablást, a hypolóktól ezt az infót hiányolom 🙂

Bocs kiszàmolò, lehet hogy tùl jò magyar középsuliba jàrtam volna, de mi màr ott azt tanultuk, hogy 1929 klasszikus tùltermelési vàlsàg volt, s a termelés visszafogàsa negatìv spiràlt indìtott el a gazdasàgban - azaz a tözsde összeomlàsa ennek csak egy következménye volt. 😉

Engem az is érdekelne, hogy a 29-es válságnak mi volt a fő kiváltó oka, okai, azaz mi volt a növekedés szűk keresztmetszete?

- kínálati recesszió: nem volt elég élelmiszer, vagy valami nyersanyag kitermelése drágult meg (azon a technikai színvonalon), vagy volt némi munkaerőhiány?

- keresleti recesszió: túl sok cég tolta túl a termelést, mikor nem volt akkora érdeklődés az áruja iránt abban a pillanatban, mint hitte?

Vagy ezeknek valami keveréke? Ha igen, kb. milyen arányban? Milyen ágazati, regionális stb. különbségekkel?

Ugyanez érdekelne a 2008-as válsággal kapcsolatban is. Eddig ugyanis nem láttam ilyen megközelítésű kimutatást. A bizalom megtörése ugyanis csak a pszichológiai része a dolognak, ami a kereslet oldalán jelenik meg. Kell legyen a mélyben valami komolyabb tényező, aminek a hiánya csak a válságban rajzolódott ki úgy, hogy mindenki számára látható legyen.

“A részvény dettó. Ha nem akarod eladni, tökmindegy, mennyi az ára.”

Értem, tehát egy 89%-os esésnél semmi gond, hisz nem akarom eladni. (még)

Hát kutya legyek ha ezt épeszű ember így fogná fel. :-O

Ugye megvan, hogy 1930-ról beszéltem, akkor esett vagy 20%-ot. 89%-ot három évvel később ért el.

Totálisan irreleváns a felvetés szempontjából.

Mennénk mi fórumozni máshova de kriptós facebookcsoportokban rengeteg a hülye, még több mint itt. Egyébként pont a tőzsde érdekli egyre kevésbé az embereket, lassú és dögunalmas, nem hozza elég gyorsan a lóvét.

A '29-es válság elhúzódott mert aranystandard volt és nem Quantitative Easing-el segítették a piacokat.

@lund-dolfgren

"Kotnyél rovat: a devizahitelben az volt a jó, hogy szüleink 5 évig fizették és papíron még mindig ugyanannyival tartoztak. Miért? Mert azt kellett volna felkötni, amelyik kitalálta, hogy a kamatokat „törleszted”, míg a tőkéből nem kopik semmi."

Az annuitásos hitel egyszerűen így működik: ha minden hónapban ugyanannyi a törlesztőd, akkor előbb nagyrészt a kamatot fizeted.

Úgyhogy a matematikát kell felkötnöd.

"Probléma volt még, hogy kevés nagybank, viszont túl sok kicsi bank volt, amelyek nem tudták kezelni a megszaporodó nemfizető hitelek miatti veszteséget."

Hát igen, logikus, kis bank kis veszteség, nagy bank nagy veszteség, abból csak könnyebb kimászni... Gondolom itt arra célzol hogy a nagybankoknak jobb az "érdekérvényesítő képessége", és így a kormányzat könnyedén kipótolhatja a hiányt frissen nyomtatott pénzzel, amiért aztán mindenki fizet. Mert most ez történik, már jó régóta, és minden ökör úgy gondolja hogy ennek soha nem lesz semmi következménye, az "ideiglenes" inflációt meg nem értik hogy mitől van.

Bármilyen hasonlóság a jelenleg is zajló folyamatokkal pusztán a véletlen műve.

@lapat

Az volt az érv, hogy ha crypto ETF-et veszel, akkor a beva plusz védelmet jelent. Pedig nem jelent semilyen plusz védelmet ahhoz képest, hogy saját pénztárcába veszed, mert a beva az ellen véd, ha a közvetítő, akin keresztül az ETF-et veszed, csődbe megy és lenyúlja az ETF-et. De az eredeti felállásban eleve nincs ilyen közvetítő. Az ellen viszont nem véd a beva, ha az ETF pénztárcájával van valami gond, és elveszíti a vagyonát.

Hogy kicsit felpörgessem az eseményeket.

A Tesla csődbe ment már vagy majd a bitcoinnal egyszerre dobják fel a talpukat?

-Ha túl provokatív nem kell kiengedni-

A kripto egy fontos negativumat nem nagyon szoktak empegetni: a biztonsaga. Amikor egy netbank jelszavat elfelejted, besetalsz a bankba es igenyelsz egy ujat (vagy telefonon). Amikor a kriptotarcat privat kulcsat elfelejted, akkor keresztet vethetsz a penzedre (vagy nem sajat tarcab tarolod, de akkor ezt a biztonsagot szervezed ki masnak).

@zabalint olyan esemenyeket irsz, ami joszerevel barmelyik tozsden kereskedett instrumentumnal megtortenhet. Egy arany ETF re sincs garancia, hogy valaki nem ront ra 5 fegyveressel a deposit szefre, vsgy olajnal valaki nem maszik be faklyaval a baton roguei telepre es arra sincs ha Cathie Wood eppen 'Alma1234' bonyolultsagu jelszavakat hasznalna.

Ebbol kifolyolag en kevesbe latom, hogy olyan valoszinusitheto esemenyek amik mindenre igazak, miert csak 1 db eszkoznel allnak meg a helyulet, mint kifogas vagy kockazati tenyezo.

Ilyen alapon senki ne vegyen semmilyen befektetesi termeket, mert barmelyikkel tortenhet valami. Probalja mimdenki a sajtos stanglival megsporolni a nyugdijkiegesziteset 🙂

@valaki I.

A teva reszvenyeim mar lefelztek miota Miklos irt roluk, sajnos a teszlaba se szalltam be akkor, bitcoinba se. De vettem egy hazat meg 2016-ba, az legalabb pozitiv, de persze ez se Miklosnak koszonheto. Becsulom es tisztelem a velemenyet de mostmar kicsit maskepp kezelem a tanacsait mint regen.

@GrandMasterB

A Morgan Stanley-vel együtt külön vicc az ETF-eket emlegetni. Becsomagolt eszköz és máris sokkal szebb/jobb. Mintha konkrétan, betűről betűre nem ezt láttuk volna ott is, CDS-ek formájában. Többször is becsomagolva a sz*rt.

@#LAMBO, @valaki I.

Lassan jönni fog a kijózanodás. Észre kell venni amit Zsiday szokott írni. Lejtőn vagyunk, ettől szalad a szekér, nem azért mert k* jól megy. Magyarországra szokta írni de elég egy pillantást vetni pár cikkel ezelőtt a nyomtatott pénz vs tőzsdei árfolyamok grafikonra. 1db grafikon megmagyarázza a történt 80%-át, a maradék meg nem érdekes.

2008-ban a válság előtt is hasonló volt, a villamoson is arról beszélgetett mindenki, hogy csak felfelé van. Mert Teslafölény, mert coinajövő+nemlehetnyomtatni, mert stb... mindenre volt érv. A valóságban a lejtő (felívelő gazd. ciklus) vitte akkor is, most is.

...

...folyt

Ezt viszont nem látják 10-ből 9-en. Csak dübörögnek a ciklussal mint az egér az elefánttal a viccben. Akkor jön a felismerés amikor vége a felívelő szakasznak, vagy pl. most a nyomtatásnak (és némileg az ellátáshiánynak, de az a kisebb része) egyszer végeszakad. Akkor amit most látsz a cointól kezdve ingatlanon át, részvényeken keresztül egészen az autókig, Lego-ig és csirkefarhátig bezárólag: minden ára szalad felfelé mert 1. hiány van/többet keresünk: gyk. keresleti piac van. 2. van rá pénz. Ha nem lenne elég pénz a nyomtatás híján akkor egyikre sem lenne ilyen felhajtó erejű kereslet. Akkor ennek vége.

Láttunk már ilyet.

A fordítottját nem láttuk, hogy ez hitelből/fedezet nélkül megy a végtelenségig. Most megpróbáltuk de már látszik, hogy a nem lehet megkerülni ami logikus: Ha sok a likviditás akkor az infla oldja meg. Addig amíg visszaáll a rend árakban némi szorzóval.

Túlragoztam a helyzet leírását. A lényeg amire ki akartam lyukadni, hogy érdemes a helyén kezelni a dolgokat. Aki elkapott egy hullámot az örüljön, de ennyi. Nem kell Buffetnek éreznie magát. Főleg nem akkor ha minden más is épp emelkedik 10 éve. Ez volt az említett 2008 előtt-után, most is.

Nekem anno volt olyan nyerőm is ami extra volt, (nem várt) felvásárlási bejelentésre. Szvsz normális ember masszív plusszal is úgy dobja el ilyenkor a pakkot ahogy én is tettem. Felismerve, hogy itt nem ő keveri a lapokat, max a pörgetés végére vár a rulettasztalnál. És ezen a nagy nyereség sem változtat úgy, hogy a mindentlátónak képzelje magát.

Ez az ami megszűnik ilyen szakaszokban amikor mindenki tőzsdézik, sőt, az már "túl lassú", olyan kell amivel 2 délután alatt lehet 2x30%-ot nyerni (nyilván bukni meg kizárt ugyanennyit tök logikusan). A tömeg nem lehet bef. zseni. A piac sem így működik.

Miklós, köszi, hogy kiengeded a kriptós pro és kontra posztokat, én átlagemberként nagyon sokat tanulok belőle. Pl. Lapát is felhozott csomó dolgot, amit a következő kommentelő megcáfolt, és ezek mind extra infót nyújtottak. Én úgy látom, hogy a Lapát csak azt nem érti, hogy a Miklós pénzügyi tanácsadóként nem mondhatja az ügyfélnek, hogy kriptóba fektessen, a legalább 100x emlegetett okok miatt. Az, hogy magánemberként ki, mibe fekteti a pénzét, az mindenkinek szabad joga, de azért egy pénzügyi tanácsadó ne adjon ilyen tanácsot.

@copywriter a hsz kiengedese Miklos cenzurajan mulik, de o nem penzugyi tanacsado, hanem eletmodtanacsado, utobbi idoben pedig gazdasagi re-blogger. A penzugyi tanacsadas egy legalabb 4-5 szintu dolog: lvl 1 koltsegoptimalizalas, lvl 2 likvid tartalekkepzes, lvl 3 portfolioepites, lvl 4 diverzifikalas haladoknak, lvl 5 kockazatosabb assetek, trading.

Ebbol fakad, egy penzugyi tanacsado a megfelelo szinten (mondjuk lvl 3 es felette) igenis siman mondhatja, hogy figyelj, 4-5-10% kripto siman vallalhato ilyen kockazatturesi parameterekkel.

De Miklos anyagai (barmilyen csatornan keresztul kapod) max a lvl 2-be nyaldos bele es egyaltalan nem tovabb.

Harry Potter marketing alapon fel lehetett volna huzni siman lvl 4-5re a blogot, az olvasok, igenyek fejlodtek, a szint viszont maradt. Emiatt 100% hogy meg "1% kripto vallalhato" irast sem fogsz itt tanacskent latni, ill uptodate infokat rola

Tévedsz, mindenkinek elmondom tanácsadáson, ha szóba kerül, hogy nyugodtan vehet kriptót, csak ne higgye, hogy befektet.

Szerencsejátékot játszik, amin sokat nyerhet és sokat bukhat is.

Bele tehet 500 ezret, egymilliót, de nem több, mint kaszinózás.

Arra fogad, hogy lesz olyan, aki nála is többet fog adni érte.

Az a nagy tévedés, amikor valaki befektetésnek gondolja a kriptót.

A semmiért ad pénzt abban a reményben, hogy majd többet fog érni, amikor el akarja adni.

S ha már érdekel, tanácsadáson ETF-ekről van szó, meg hasonlókról. Vagy arról, ha lakást akarsz két év múlva és az összes pénzed 10 millió, akkor ne cifrázd túl a dolgot, mert kelleni fog a pénz hamarosan. Akkor meg felejtsd el az ETF-eket addig.

Sok dologról tudatosan nem írok, az egyik ilyen az ETF. Amit tudni érdemes róluk, 10-15 cikkben le tudnám írni. De akkor miért fizet valaki tanácsadásért? Hogy meghallgassa ugyanazt élő szóban?

@copywriter : "Totalis bikapiacon mindig a totalis balek keresi a legtobbet, vakon vesz mert vakon hisz. Egeszen addig, mig nem jon a korrekcio." Szerintem ez az a tanulsag, ami megmagyarazza az eletet, peldaul hogy miert van az, hogy amig van gazdasagi fellendules es megy a szeker, addig soha nem halnak ki a hulyek es a balekok. De az nem penzugyi/eletvezetesi tanacsadas, hogy legyel balek es idiota (bar az Elhulyulesem tortenete c. konyv forditva gondolja, de az alapveten egy vicces iras). Ugyanugy szerintem a balek es a hulye akkor is balek es hulye marad, ha eppen keresett egy halom penzt. Az pedig az elet tragediaja valahol, hogy a legvegen ezek a balekok tomegekbe verodve kepesek egesz kormanyzatokat es rendszereket elteriteni, de szerintem ez ellen nincs mit tenni, ezek a ciklusok valahogy kodolva vannak a rendszer egeszeben.

Nem mennék bele a kripto témába, de azért egy-két jelenségre felfigyeltem itt a fórumon. Többen írták már, hogy aki a blogot olvassa és itt kommentel, az az átlaghoz képest tudatosabb és előrébb tart az életben. Hát, pénzügyileg lehet, hogy valamelyest igen (persze az is megérne egy misét, amikor olvasom egyesek hozzászólását itt, hogy Miklós "miatt" nem hoztak meg bizonyos döntéseket, és milyen rosszul jártak...), viszont emberileg elég komoly kihívásokkal küzdenek sokan.

Most a kriptos hozzászólások miatt jutott ez eszembe, de sok cikk alatti kommentben látható az az arrogancia és észosztás, amin legtöbbször elképedek. Ha valaki pl. nem érti a kriptot, vagy nem érdekli, vagy kockázatosnak tartja, vagy nem a illik a befektetési stílusába, vagy bármi egyéb miatt nem foglalkozik vele, akkor miért nem lehet ezt leírni?

folyt.