A BNPL már sok éve velünk van, de csak néhány éve indult igazán hódító útjára. A lényege, hogy a vásárlók kamatmentes részletekben, jellemzően négy részletben fizethetik ki a termékek árát. (A BNPL a Buy Now, Pay Later, vagyis vásárolj most és fizess később kifejezés rövidítése.) A pénzügyi szolgáltatók sok webáruházzal leszerződtek, így a részletfizetés könnyen és jellemzően minden hitelvizsgálat nélkül elérhető szinte mindenki számára. Nemrég már az Apple is beszállt és éppen most a Google is bejelentette, hogy elindítja a szolgáltatását. Egyre több magyar pénzintézet is kínál ilyen lehetőséget egyre több webáruházban. 2028-ra már évi 700 milliárd dollárosra becsülik a piac méretét.

Elhozhatom kamatmentes részletre azt, amire egyébként jó eséllyel nincs pénzem? Előre megjósolható volt, hogy sok ember fog hitelcsapdába kerülni a lehetőség miatt, még akkor is, ha jellemzően nem túl nagy hitelekről van szó. (Míg a hitelkártyáknál az átlagos tartozás 6500 dollár felett van az Egyesült Államokban, ennél a konstrukciónál legtöbbször 500 dollár alatti az átlagos tartozás mértéke.)

A magas infláció és a magas kamatok miatt a hitelkártya tartozások, autóhitelek elmaradása a legnagyobb az Egyesült Államokban 2012 óta. S nincs ez másképp a BNPL hitelekkel sem. Egy Bloomberg felmérés szerint az igénylők 43%-a maradt már el a törlesztéssel és másik 28%-a más hitelek törlesztésével maradt el a BNPL hitelek miatt.

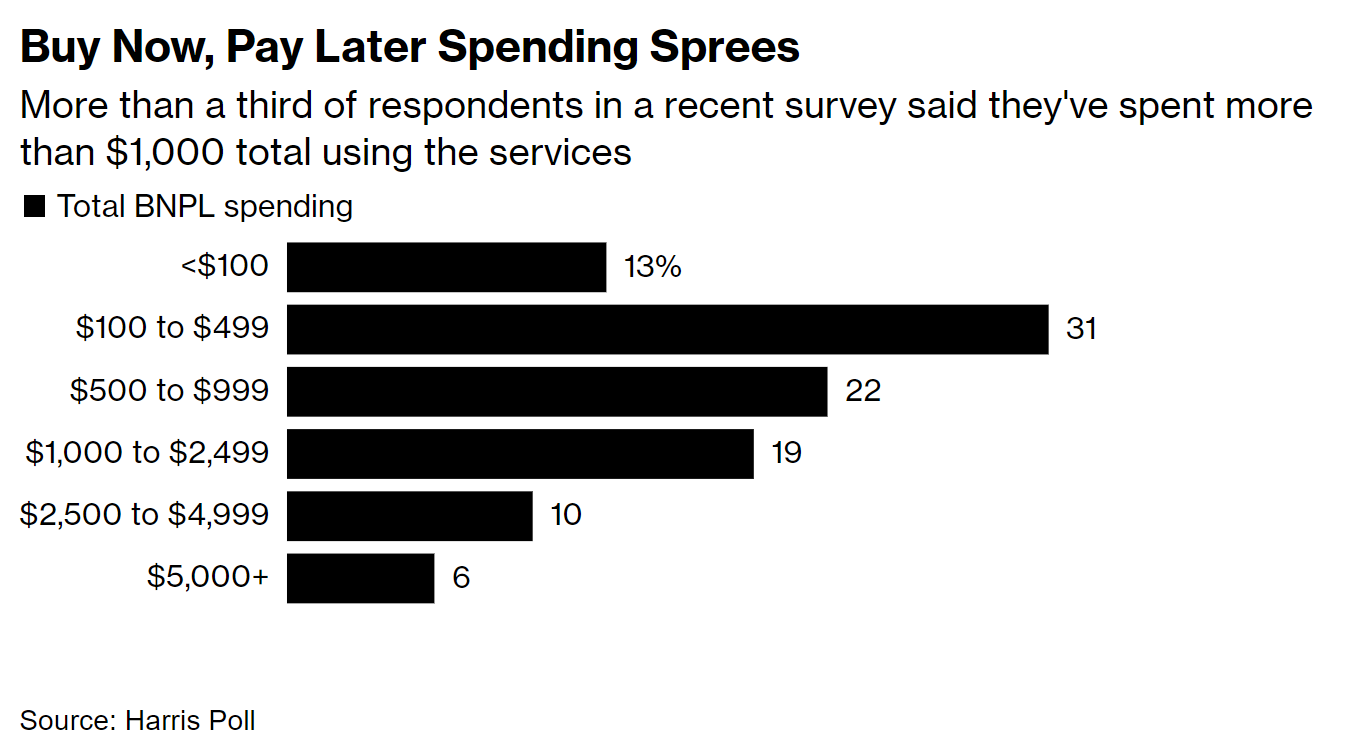

A BNPL hitelek jellemzően kisebb összegek, de azért van, aki drágább termékek vásárlására is használja:

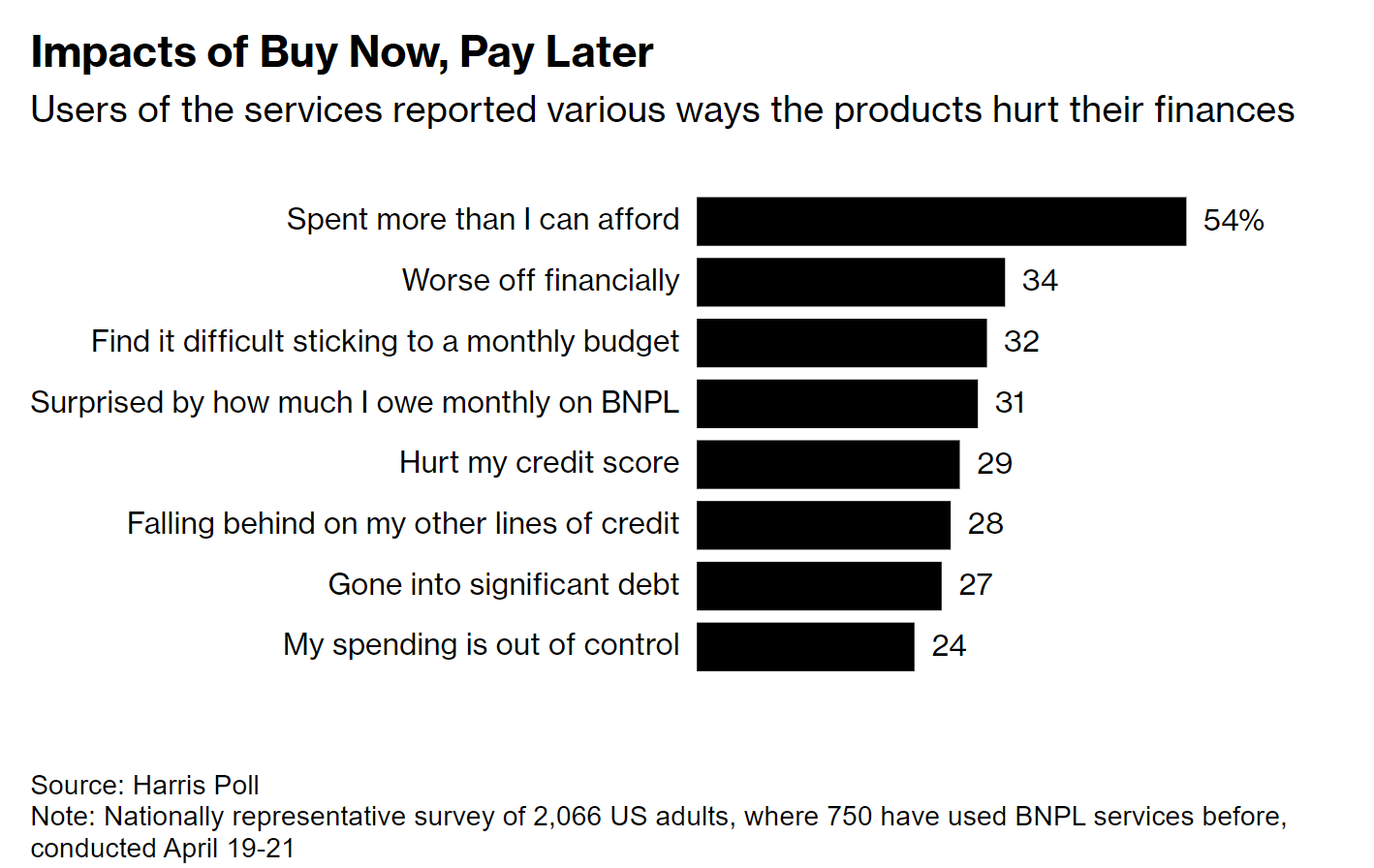

A BNPL negatív hatásai az alábbi ábráról olvashatóak le:

Még nem jött el a világvége, a nem teljesítő BNPL hitelek összegszerűen még jóval elmaradnak a hitelkártyák tartozásai mögött, de látszik a trend, hogy egyre többen égetik meg magukat vele. Mivel nagyon divatos, nagyon könnyen igényelhető, nagyon csábító a nulla százalékos kamat (ami persze könnyen rémálommá válhat, ha nem tudsz időben fizetni), nagyon sok fiatal igénybe veszi ezeket a hiteltermékeket.

Pedig a legbiztosabb jele, hogy nem kellene megvenned egy új telefont, kütyüt vagy bármit, hogy nincs rá pénzed. Ha nem tudsz kifizetni még egy telefont sem, foglalkozz a probléma gyökerével, hogy miért nincs annyi pénzed, ahelyett, hogy elhoznád részletre. (Ha pedig van rá pénzed, csak az ingyen hitel vonz, számold ki egyszer, hány fillért nyertél rajta négy hónap alatt.)