Nagyon sokan elkövetik azt a hibát a befektetéseikben, hogy a jelen állapotokat és a közelmúlt eseményeit kivetítik a jövőre és azt várják, hogy minden úgy lesz, ahogy eddig volt.

Ha most alacsony az infláció és csak nagyítóval láthatóak a kamatok, akkor úgy gondolják, ez biztos így is lesz a következő években is.

Rövidtávú események alapján hoznak az emberek közép és hosszútávú döntéseket.

Alacsonyak a banki kamatok immár két éve és nem az infláció, hanem éppen ellenkezőleg, a defláció fenyeget? Vegyünk 10 éves kötvényeket és lakást befektetési célból, mert a beszedhető bérleti díj is több, mint amit a bankban most adnak.

Rengeteg fájdalmas veszteségtől megkímélnék magukat a befektetők, ha egy kicsit tanulmányoznák a történelmet, hogyan változtak meg az örökkévalónak gondolt dolgok egyik pillanatról a másikra.

A példa kedvéért most bemutatom az amerikai gazdaság helyzetét a hatvanas évek végén, majd azt, hogy pár évvel később mi történt ugyanott.

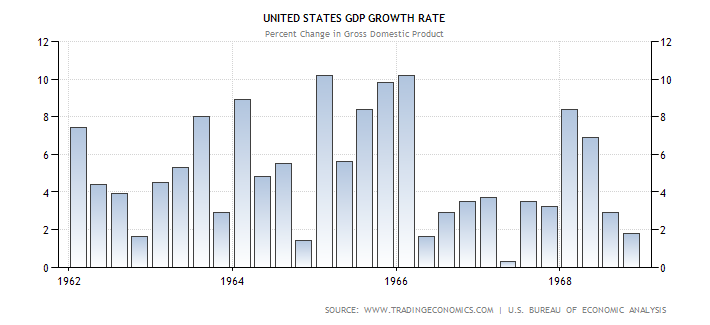

A negyvenes évek elejétől tartott az amerikai gazdaság arany évei (a "Golden Age", ahogy nevezték.) A gazdaság töretlenül növekedett, a GDP évente átlag 4%-kal bővült, a hatvanas években még ennél is elképesztőbb növekedést láthattunk.

Ehhez hozzájárult az elektronikai termékek és a számítástechnika hatalmas fejlődése és az amerikai cégek világméretű terjeszkedése is.

Az Egyesült Államok gazdasági és politikai hegemóniája megkérdőjelezhetetlen volt, a világ összes devizája gyakorlatilag a dollárhoz volt kötve, a dollár pedig az aranyhoz. (Ez volt az úgynevezett bretton woods-i rendszer.)

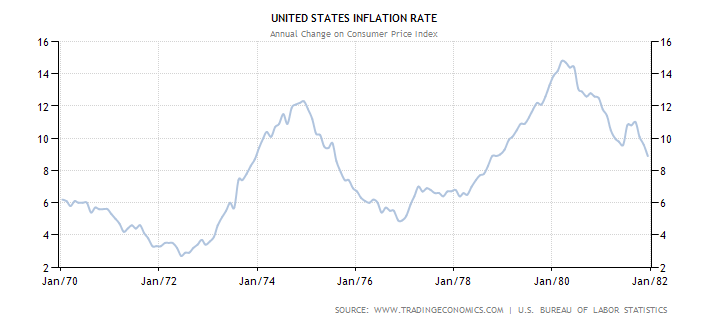

Az ötvenes-hatvanas években az infláció elenyésző volt, jellemzően évi 1-1,5%, ez csak a hatvanas évek legvégére nőtt 4-5%-ra a vietnami háború miatt.

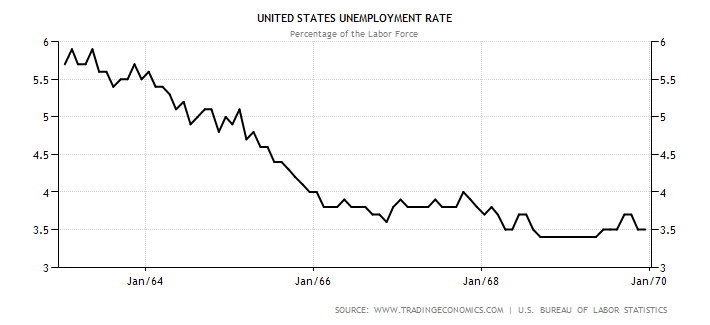

A munkanélküliség gyakorlatilag megszűnt, az évtized végére 3,5% alá esett. Csak az nem tudott dolgozni, aki nagyon nem akart.

A háztartások elkölthető átlagos jövedelme egy évtized alatt 50%-kal nőtt, így még nagyobb vásárlóerőt jelentettek az amerikai termékek számára.

Az amerikai tőzsde infláció felett évi 16,7%-ot hozott az ötvenes években és 5,2% infláció feletti reálhozamot termelt a hatvanas években.

Ezeket a számokat látva minden befektető megnyalja mind a tíz ujját. Ilyen erős gazdaságba kell fektetni, amelyik ilyen acélosan és tartósan növekszik, ilyen káprázatos mutatókkal rendelkezik.

Nézzük meg, egy ilyen pozitív jövőkép mellett mi történt az amerikai gazdasággal a következő bő 10 évben és mi lett a befektetéseddel, legyen az kötvény, vagy részvény.

Az amerikai aranykorszak a hatvanas évek végén szinte egy csapásra megszűnt, az Egyesült Államok váratlanul rengeteg kihívással nézett szembe a következő évtizedben.

Az addigi dollárhoz kötött breton woods-i deviza-világrendszer összeomlott, az Egyesült Államokból hatalmas ütemben áradt ki a fizikai arany. Ezért Nixon elnök egy huszáros mozdulattal felmondta az addigi rendszert és megszüntette a dollár aranyra válthatóságát, illetve eloldotta a dollárt az arany árától. Meg is négyszereződött az arany ára a következő négy évben.

A döntés legalább akkora vihart kavart a nemzetközi gazdaságban, mint a svájci jegybanki döntés pár napja. Meg is kapta a "Nixon-sokk" nevet. Ez ágyazott meg a magas amerikai inflációnak a következő években és bevezette az addig ismeretlen árfolyam-kockázatot a világkereskedelemben.

Amíg az Egyesült Államok uralta a világpiacot a negyvenes, ötvenes és hatvanas években, hatalmas konkurenciával találta magát szemben a hetvenes évek elején. Addigra a japán és a német gazdaság kiheverte a második világháború pusztításait és a termékeik elárasztották a világot. Egyre több amerikai vett japán vagy német autót, az elektronikai termékek egyre nagyobb részét sem amerikai cégek állították elő.

Az 1973-as olajembargó és az 1979-es iráni forradalom már csak hab volt a tortán.

A káprázatos hatvanas évek után a hetvenes évek a szinte soha nem látott infláció és a magas munkanélküliség évtizede lett.

1970 és 1981 között mindössze három évben volt 5% alatt az infláció, ellenben négy olyan év is volt, amikor 10% felett volt az éves pénzromlás.

A 10-15 éves lejáratú kötvénytulajdonosok hatalmas veszteségeket szenvedtek el az évtized során az elképesztő méretű infláció miatt. Pedig milyen jó ötlet volt 1965-ben megvenni a 15 éves amerikai állampapírt 4%-os hozam mellett, 1,2%-os inflációs környezetben.

1981-ban 16%-os hozam mellett lehetett 10 éves amerikai állampapírt venni. (Ma 2% hozamot fizet ugyanez a papír. Majd 2025-ben kiderül, mekkora ötlet volt megvenni ilyen hozam mellett.)

A munkanélküliség is az egekbe szökött a hetvenes években. Hol volt már a 3,5%-os munkanélküliségi ráta?

Nem akarom tovább szaporítani a szót. Az arany hatvanas évek után egy borzalmas hetvenes évek következtek, rengeteg kihívással, magas inflációval és munkanélküliséggel.

Ennek megfelelően a tőzsde teljesítménye is lehangoló volt.

Inflációval korrigáltan, figyelembe véve az osztalékokat is, évi -1,4% hozammal, vagyis veszteséggel ajándékozta meg a befektetőket ez az évtized. Nem hogy nem gyarapodott a pénzünk, hanem egyenesen mintegy 15%-kal kevesebbet ért egy évtized múlva, mint a hetvenes évek elején.

Hogy mi a tanulság? Soha ne a jelenből indulj ki, hanem vedd a fáradságot és tanulmányozd a múltat is. Ha nem tanulunk a történelem hibáiból, akkor újra és újra el fogjuk azt követni, a saját kárunkon tanulva meg a leckét.

Egy portfólió akkor van jól felépítve, ha nem a jelen állapotokra reagál, hanem időtállónak bizonyul, hozzon bármit is az előttünk álló évtized.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Van a KBC-nel ertekpapirszamlam, nem rendelkezek jelentos tudassal (azert igy is atlag feletti) a tozsdevel kapcsolatban, ezert a befektetesi alapokkal szemezek.

Na most latom, hogy par szolgaltatotol kb 50 befektetesi alap erheto el naluk. Osszegtol fuggetlenul, egyenlo aranyban (tobb devizaban) torteno befektetesi alap vasarlassal egy jol diverzifikalt illetve folyamatos novekedest / gyarapodast lehet el lehet erni?

BX miért nem inkább ETF-et veszel? //kiszamolo.hu/befektetesi-alap-vagy-etf/

Hasonlo pelda: a svajci allamkotveny hozamgorbe 10 eves lejaratig negativ tartomanyban van (10y=-0,05%) megtudja mondani nekem valaki, hogy ki az a (...) khm, aki egy ilyen kotvenyt megvesz? Marpedig nyilvan sokan vannak, mert ilyen arszintek kialakulasahoz iszonyu tulkereslet kell. Japan detto, 200% feletti eladosodottsag mellett. (Jo itt a nemzeti bank is besegit) tenyleg erdekel a velemenyetek. En sokat agyaltam, de nem talaltam epeszu magyarazatot.

"Egy portfólió akkor van jól felépítve, ha nem a jelen állapotokra reagál, hanem időtállónak bizonyul, hozzon bármit is az előttünk álló évtized."

Csakhogy az ördög a részletekben van 🙂 Szó volt már a permanent portfólióról is, de akkoriban az is szét lett cincálva. Elvileg még ilyenek lennének az "all weather" dolgok, nemde?

Egyébként "bármire" elég nehéz felkészülni, max. a gazdasági cikkcakkokra, tekintve a világvégevárók bájos forgatókönyveire.

szárnyas, a jövőt nem tudod, így nyilván azt sem tudod, mi lesz a tuti nyerő befektetés. Ezért úgy kell befektetni, hogy bármi lesz, nagyon rosszul soha ne járj.

@panasonic

Gondolom, aki mondjuk euroban akarja majd elkölteni a pénzt és árfolyamnyereségre hajt.

Ezt valahogy nem tudom nem úgy érteni, hogy aktívan kezelje mindenki a saját portfólióját.

Személyes vélemény következik. Most lehet nézni index ETF-et, meg passzívan kezelt cuccokat, hogy az milyen jó, mert egyébként tényleg az, de ezeknek jellemzően 15-25-30 éves átlagban jön ki az előnye, de mindenképp hosszabb távon. Most biztos sokan vannak, akik mondják, hogy nekem passzív alapban van 5 éve a pénzem. Persze. Egy válságon vagyunk túl. 2009 óta töretlenül emelkedik minden. De be mernéd rakni a pénzed ma is ugyanoda? Lehet, hogy még emelkednek a tőzsdék, ezt nem tudni, az EKB is megnyitotta a pénzcsapot, de ahhoz, hogy allokálj mondjuk USA-ból európai részvényekbe, vagy latin-amerikaiból kínaiba, ahhoz is kell egyfajta aktív szemlélet, még ha passzív alapba/ETF-be is pakolod.

Hungaroborg, akkor rosszul érted. Nem aktív kezelésről szól a cikk, hanem pont fordítva, a portfólió kialakításáról.

Taleb pont erre hajt rá, nem? Csakha mindenki úgy csinálná, mint ő, az nem lenne kifizetődő. Tényleg Taleb könyvéről, vagy az őt kritizáló Mérő Lászlóról (Csodák logikája könyv) nem akarsz írni valamikor egy bejegyzést?

Amúgy abszolút nem vagyok a passzív szemlélet ellen, csak sokan úgyis bepánikolnak, amikor hirtelen, egyik hónapról a másikra -40%-on áll az indexkövető ETF-ük és úgyis kiveszik a pénzüket, majd ha 20-30%-ot visszaerősödött, akkor újra berakják... Tudom, hogy válság, meg tőzsdei visszaesés azért ritkán van, bár kb 10 évente van 1, ha jól számolom, de a poszt is pont a hosszútávú szemléletről szól.

Saját tapasztalatból mondom, rohadt nehéz nézni, ahogy a portfóliód egyik része szenved. Hiába tudod, hogy 5-10-X év múlva, vagy éppen alatt pont ez lesz a legjobban teljesítő, ott motoszkál a kisördög, hogy pakoljuk mindet az aktuálisan legjobban teljesítőbe. A poszt is erről szól, tudom, de ehhez azért nem kis felkészülés kell... folyt köv.

folyt.

Vagy épp semmilyen. Gyakran látom, hogy azok a legnyugodtabbak, akiknek fogalmuk sincs, milyen tőkeáttétes rubel/brazil reál shortra játszó kiskapitalizációjú részvényalapba fektették a nem kevés pénzüket és nyugodtak, mert azt mondta nekik az ügynök, bocsánat tanácsadó, hogy ez a legtutibb befektetés. Ami lehet, hogy 15 év múlva akár jól is kijöhet, csak hát...

jó cikk a témában: lustaport.wordpress.com/2015/01/24/a-kovetkezo-tiz-ev/

Kiszámoló!

Te melyik aranyformát preferálod? A fizikai aranyat vagy ETF-ként is jó?

(Ha tényleg "bármire" számítunk, akkor csak a kézzelfogható dolgok lesznek jók.)

U.i.: "Derűre ború." Borúra háború?

@bx a befektetési alapok magasabb költséggel dolgoznak. Olvasd el a kiszamoló ETFes cikkét.

"A lusta portfólió" és "Okos pénz, buta pénz" c. könyveket javaslom Neked elolvasásra, a két könyv kb 2500 Ft együtt. Szerintem aki nem akar napi gondot magának, azoknak ez a két könyv ma a legjobb ami elérhető magyarul

Kiszámoló, ez igaz, kb értem is miről van szó.Nem akarom feszíteni a húrt, de szerintem ehhez kell, hogy tudd a portfóliód melyik részétől mit vársz, ami valamiféle aktív szemléletet követel. Lehet én értem félre, de néha szerintem jobb előre menekülni. Azt nem tudom, hogy igazol-e engem az idő, mert annyi ideje nem követem nyomon a pénzügyi eseményeket. (Félő, hogy nem fog.) De fentebb le is írtam, hogy még ha ki is alakítod a portfóliód, vannak benne épp akkor aktuálisan gyengébb elemek, amikhez gyomor kell. Az meg kinek-kinek a saját meggyőződése, hogy miben hisz.

@Kiszamolo

Múlt pénteken kértem időpontot tanácsadásra, és csak érdeklődni szeretnék, hogy elért-e hozzád a levél, mert nem jött visszajelzés, vagy lehet, hogy rossz címre küldtem? (kiszamolo@...) A.

@panasonic : Az a -0,05% azért sokkal jobb eredmény, mint mondjuk az a -15%, amit az amerikai tőzsde hozott a 70-es években 🙂

Elég nehéz a jövőre felkészülni, mivel nem tudni pontosan, mit hoz. De azért van pár alapszabály:

A fák nem nőnek az égig - tehát ha a nyereséged szépen nő, légy óvatos, mert közeleghet a kiszállás időpontja. Bár elég nehéz a csúcs és mélypontot pontosan eltalálni.

A már elért mindenkori csúcshoz képest 10%-os bukáskor kiszállni. Viszont ha már elmulasztottad ezt, ne realizáld a nagy veszteséget, várj.

Ha hosszútávra teszed be a pénzed egy részvénybe-részvényalapba, akkor sem árt megvárni egy minimumpontot, és nem az árfolyamgörbe hosszú szárnyalása vége felé beszállni. (Mostanában kettő ilyen is volt pl a DAX indexen, az ukrán balhé miatt még októberben, és az olajár kontra rubelmélypont miatt decemberben.)

Jelenlegi kamatszintnél hosszú kötvényt direktben venni életveszélyes. A hosszú kötvényalapok még mindíg szépen hoznak, és ha fordul a kamattrend, hamar ki lehet szállni belőlük.

Ha az emberek tanulnának a múltból és a történelemből, már évezredekkel ezelőtt megszűntek volna a háborúk. De sosem tanulunk.

Ugyan miért pont a pénzügyeinkben tanulnánk?

Hasznos lenne egy sikeres példa bemutatása is (nem historikus adatokkal, elég valami elnagyolt képzeletbeli példa). Pont hasonlóan gondolom a megéri-e a saját lakás, vagy az Okos úr és Buta úr autót vesz cikkekhez. Ami bemutatja, ahogy hosszú távon az nyer, aki hosszú távon gondolkozott. 🙂

A mondanivalót értem és köszönet érte, de ezen a téren (értékpapírok vagy alapok közti szabad válogatás) kezdő vagyok, és nekem hiányzik a demonstráció, hogy milyen árfolyamszinteknél és árfolyamváltozásoknál (csak úgy, hogy "magas", "meredeken esik", számok nélkül) kb. hogyan valósítom meg ezt a stratégiát.

(A Lusta portfóliót már jó ideje sorba állítottam az olvasnivaló-listámon.)

@hujber-tunde

"Ha az emberek tanulnának a múltból és a történelemből, már évezredekkel ezelőtt megszűntek volna a háborúk."

Ezzel nem értek egyet, mindig akadnak olyanok, akiknek érdekében áll a háború.

Csak egy gyors gondolatébresztő:

Mit vennél megtakarításként, fizikai aranyat vagy fizikai olajat (benzint)?

Miután megvetted és mindkettőnek nullára esne vissza az értéke, melyiknek örülnél jobban ha rendelkezésedre állna? Az értéktelen aranynak vagy az értéktelen benzinnek? Melyik válhat hamarabb értéktelenné? Szóval melyik is értékesebb?

@zabalint: Az is tanulás, ha megtanuljuk, hogy az ilyen háborúban érdekelt embereknek NEM dőlünk be, és nem megyünk el az általuk szervezett háborúba. De újra és újra elmegyünk, mert nem tanulunk. Nem lehet mindig mindent másra kenni (lásd még, ha már háború: "nem vagyok bűnös, mert én csak azért öltem, mert parancsba adták").

@talios

"Mit vennél megtakarításként, fizikai aranyat vagy fizikai olajat (benzint)?" - aranyat

"Miután megvetted és mindkettőnek nullára esne vissza az értéke, melyiknek örülnél jobban ha rendelkezésedre állna?" - az aranynak egyszerű esztétikai okokból (ha a kőolaj értéke nulla, akkor nem használják már semmire, szóval szubjektív tényezőknek kell dönteniük)

"Melyik válhat hamarabb értéktelenné?" - az olaj

"Szóval melyik is értékesebb?" - attól függ melyikből mennyi van és mikor

Ebben mi volt a gondolatébresztő?

@hujber-tunde :

es akkor mar nem is vedekezunk? Nem kell nekunk elmennunk a haboruig...

Amugy a haboru tobbnyire a gyoztes oldalon levo tuleloknek kedvezett... Nagyon ritka volt az olyan ( volt eggyaltalan? ) amikor meg nekik se.

Peldaul a katonak is szep zsoldot kapnak szerintem, foleg ha nyernek ( akkor meg esetleg "zsakmanyuk" is lehetett) , ugyhogy valoszinuleg ok se feltetlenul banjak. Bar itt is biztos van kivetel...

@talios :

Mivel az ipar mindkettot hasznalja, es bizonyos esetekben mindkettonek van erteke, de mindketto helyettesitheto is, igy nem tudhatod....

Hogy melyik valhat elobb ertektelenne? Ezt nehez lehet megjosolni, en az olajra tippelnek, de csak olyan idotavon ( ~30 ev ), amin barmi megtortenhetne akar az arannyal is. Azert az olajra, mert nehany evtized mulva mar lehet, hogy lesz valos alternativaja a kozlekedesben es a muanyagiparban is, es akkor mar lehet, hogy draganak szamit majd, mig az aranyat nem csak az ipar hasznalja, ezert ha az iparban helyettesitik is, akkor is lesz mas felhasznalasa.

@janos82

"Peldaul a katonak is szep zsoldot kapnak szerintem, foleg ha nyernek [...], ugyhogy valoszinuleg ok se feltetlenul banjak."

Egyszer hallottam másodkézből, milyen érzés a győztes szolgálatából embergyilkosként hazatérni és azokkal a jelenetekkel az emlékeidben élni még pár évtizedet. Rendben, csak egyvalaki példája, de én ugyan semmi zsoldért nem próbálnám ki szívesen. De ez már nagyon OFF itt.

@janos82 : Tudod, ez olyan mint az, amikor azt mondják, hogy azért alacsony az emberek munkabére, mert mindig van valaki, aki elmegy kevesebbért is, csak hogy övé legyen a munka. Így munkabér-emelést csak akkor lehetne kiharcolni, ha SENKI nem menne el alacsony bérért dolgozni. De mivel mindig van valaki, aki elmegy, aki nem tanul...

Soha nem volt másképp, és soha nem is lesz. A mostani válság is elfelejtődik 10 éven belül, és aztán kezdődik minden elölről. Ha kimerítettük ennek a bolygónak az erőforrásait, és elköltözünk egy másikra, azt is tönkre fogjuk tenni. Aztán az utána következőt is. A történelem csak önmagát ismétli, mint egy elakadt lemez.

expect

Janos82

Helyes válasz nélkül én csak a véleményekre vagyok kíváncsi, amit köszönök!

Én személy szerint jobban örülnék, ha kőolaj (benzin) lenne felhalmozva a tulajdonomban, több hasznát tudnám venni, mint az aranynak, (de én elég gyakorlatias vagyok).

@talios :

az a helyzet, hogy a koolaj se egy akarmilyen jol hasznosithato dolog:)

Maganfelhasznalas szempontjabol csakis uzemanyagkent van ertelme ( futesre van sok, jobb alternativad), viszont ahoz, hogy az autod menni tudjon, sok egyeb is kell, ugyhogy velhetoen uzemanyagkent nem hasznalhato ha mar ertektelen...

Ez amugy nem gyakorlatias szemlelet. Az aranyat is sokmindenre lehet hasznalni, mint ahogy az ipar hasznalja is. Regen peldaul keszitettek belole fogakat. Nagyon jo tulajdonsaga, hogy nem oxidalodik. Raadasul az arany felhasznalasa sokkal idotallobb mint az olaje. Regebbota hasznaljuk, es varhatoan tovabb is fogjuk. Miert lenne jobb az olaj vagy a benzin?

Nehéz a grafikonokból ítélni, de íme egy másik történet:

- 65-ben megkezdődik a Vietnámi háború, hamarosan ez leviszi a munkanélküliséget, majd a végén 75 körül visszaviszi.

- Amíg volt olcsó olaj, jól ment az infláció, majd amikor nem megugrott

A vietnami háború, főleg az első években azért messze nem vitt el annyi embert egy 220 milliós országban, hogy az lelökje 3%-ra a munkanélküliséget és a vége főleg nem okozott 6% feletti munkanélküliséget. Az a pár tízezer ember kerekítési hiba.

Attól hogy olcsó az olaj, még nem lesz alacsony az infláció, hiszen ha idén is annyi, mint tavaly, akkor pont nulla százalék a hatása.

Az egyszeri olajsokk is csak egy évben okoz emelkedést, nem 15 éven át.

@Hujber Tünde

"és nem megyünk el az általuk szervezett háborúba"

A háborúba nem megyünk, hanem visznek 🙂 Másrészt, ha nagy a baj, úgysem lehet lehet eltartott kisujjal kimaradni belőle. Az elégedetlenkedőket kivégzik (lásd. pl. a francia katonalázadások, 1917.) Vagy pedig a bolsevikok úgy "ösztönözték" a cári tiszteket, hogy a vörösökért harcoljanak, hogy túszul ejtették a családjukat.

"nem vagyok bűnös, mert én csak azért öltem, mert parancsba adták"

Jól fűtött szobában, teli hassal filozofálva ezt a kérdést nem lehet megválaszolni, hogy mi tennél, ha parancsot kapnál vagy a családod élete függne tőle...

Talios:

"Én személy szerint jobban örülnék, ha kőolaj (benzin) lenne felhalmozva a tulajdonomban"

És mennyi lenne egy háztartás számára az értelmes mennyiségű olaj (benzin)? Nem túl veszélyes tárolni? Van valami szavatossága? Ha lezárod a tartályt és tíz év múlva kinyitod, használható lesz még a gépekhez?

Az aranynak van annyi előnye, hogy nem rozsdásodik és nem robban fel.

@Janos82

"Nagyon ritka volt az olyan (volt egyaltalan?) amikor meg nekik se."

Szerintem az I. VH után az amerikaiak kivételével senki sem tekinthető igazi győztesnek. Az antantnak is irgalmatlan veszteségei voltak.

"Peldaul a katonak is szep zsoldot kapnak szerintem, foleg ha nyernek"

Talán a középkorban volt még ilyen jellegű sikerdíj (plusz némi fosztogatás). A modern háborúkkal kapcsolatban ilyenről még nem hallottam. Manapság az előléptetés meg a kitüntetés a divat.

@hujber-tunde

Pont rossz példát mondtál, mert nem attól alacsony az emberek munkabére, mert egyesek nagyon olcsón is elvállalják, az már csak okozat. Ha a munkaerőpiacon olyannal lejjebb lehet lökni a béreket azzal, hogy felelőtlenül elvállaljuk olcsón, akkor az azt jelenti, hogy eleve erős túlkínálat van, ha senki sem vállalná X összegnél olcsóbban, akkor az csak nagyobb munkanélküliséget szülne. Egyébként a minimálbérnek is valami ilyesmi hatása van.

@hujber-tunde

Ami a háborút illeti, gondoltam, hogy azt fogod válaszolni, hogy az embereknek ellen kellene állniuk azoknak, akiknek érdekük a háború. Az a baj ezzel, hogy nem csak a fejeseknek áll érdekében a háború, hanem közvetve sokkal nagyobb tömegnek. Vannak, akiknek üzlet, vannak akiknek szellemi táplálék. És utóbbi sem pusztán tanulás kérdése, mert az emberek többségének a boldog békeévek annyira nem motiválóak, különösen akkor nem, ha eleve sikertelenek. Tanulhatnak bármit is a történelemből, ha egyszer tök más a célfüggvényük, mint egy békés embernek. Amikor az emberek háborúba mentek, nem gondoltak a szörnyűségekre, azzal csak utána szembesültek, de ha megnézed, utána is mindig akadtak a veteránok között, akik éltették a háborút (ez már egy fajta Stockholm szindróma).

@talios :

ha nulla valaminek az értéke, azt jelenti, hogy senki sem ad érte semmit, mert valószínűleg nem tudja felhasználni semmire, vagy korlátlanul rendelkezésre áll.

Ilyen feltételek mellett akkor Te mire használnád, vagy miért halmoznál fel belőle?

Nulla az értéke egy m3 levegőnek, Te felhalmoznál belőle?

Nulla az értéke egy lemerült mobiltelefonnak egy térerő és áramszolgáltatás nélküli országban, Te mire használnád?

@panasonic egy friss cikk, hogy miért is fektetnek be negatív kamatozás mellett: napi.hu/tozsdek-piacok/nem_gondolna_hogy_lehet_sok_penzt_keresni_manapsag.592716.html

Visszautalva a bejegyzés címére (bajt okozhat a múltat/jelent átvetíteni a jövőre) azt szeretném csak megjegyezni, hogy én az OTP Suprába befektetett, néhány fizetésnyi pénzecském miatt vakarom a fejem.

Kicsi gyógyír, hogy TBSZ-ről van szó, így amúgy sem nyúltam volna hozzá évekig. Abban bízom, hogy mire felszabadul majd (2018-ban az első adag), visszanyeri régi erejét a papír.

@Kiszamolo

Egyszerre a legtöbb 540 ezer katona volt (összesen kb. 2,5 millió fordult meg ott), abból 400 ezer biztosan sorkatona vagy tartalékos volt, akik kiestek a munkaerőpiacról. Emellett a hadipar is több embert felszívott. Nyilván csak ezzel magyarázni nem lehet, de nem elhanyagolható pár tízezer emberről volt szó.

Zabalint, az volt az utolsó években, nem 1965-ben. Akkor még csak pár tízezer katona volt ott. 1966 végére lett 300 ezer.

Bobó! Nagyon köszönöm a linket!

@zabalint : Nem értek egyet veled a munkanélküliség/alacsony bérek tekintetében. Ha egy munkát el kell végezni, akkor azt így vagy úgy, de meghirdetik a munkaerőpiacon, amire jelentkeznek emberek. Ezek az emberek panaszkodnak, hogy éhbért kapnak, és követelik a magasabb bért. De mindig van valaki, aki elvállalja az éhbérért is, tehát igazi érdemi előrelépésre ritkán van lehetőség. De ha _senki_ nem vállalja el ennyiért, az nem csak azt jelenti, hogy _mindenki_ munkanélküli lesz, de azt is, hogy az a bizonyos munka nem lesz elvégezve. Mindkét félnek érdeke, hogy legyen valamilyen egyensúly. De az nem egyensúly, hogy az emberek éhbérért dolgoznak, mert különben fenyegetik őket a munkanélküliséggel.

Sok munkaadó meglepődne, ha _tényleg_ mindenki munkanélküli lenne. Ki venné meg a termékeiket?

@zabalint @hujber-tunde :

Minden munkanak van egy "erteke", ami meghatarozza a legmagasabb adhato bert a munkaert. Ennel tobbet senki se fog kapni, akarmekkora is legyen a tulkereslet a munka irant.

Ehberert valoszinuleg azoknak kell dolgozniuk, akiknel a munka erteke vagy tul alacsony, vagy tul sokan vannak. A tobbseg csak azt veszi figyelembe, hogy hanyan vannak egy munkara, de bizony a tenyleges erteken is mulik, hogy elvegeztetjuk-e valakivel, vagy inkabb mi magunk csinaljuk meg.

@hujber-tunde

Ha csak néhány ember csinálja azt, hogy éhbérért elvállalja, de nincs munkanélküliség a területen, akkor lesz olyan cég, amely kénytelen felvenni olyan embert, aki magasabb bért követel. Amit írsz, csak akkor működik, ha munkanélküliség van.

Másrészt a munkahelyek száma sem fix. nyilván ez nem mindenre igaz, de makro szinten ceteris paribus ha drágábbá válik a munkaerő, akkor csökken a munkahelyek száma, mert a cégeknek már kevésbé éri meg adott területen annyi embert foglalkoztatni.

Az a csodálatos a gazdaságban, hogy egy-egy hülye akkor sem tud jelentős befolyást gyakorolni rá, ha teljesen irracionálisan viselkedik, elég ha a többség dönt racionálisan.

@janos82

Ez így van, de nem statikusan, mivel a munka értéke is változik. Gondolj a specialistákra, az ő lehetőségük úgy szűkülhet be, hogy a cégek áttérnek más rendszere, módszerekre, és akkor más típusú munkaerővel tudják őket helyettesíteni, ilyenkor a specialisták piaci bére is leesik, mert már kevesebbet ér a munkájuk.

Én arra akartam kilyukadni, hogy annak majdnem 0 a befolyása a piacra, ha olcsón elvállalja. Mert ha munkaerőhiány van, akkor attól még a többiekre is szükség lesz, akik csak drágábban vállalják csak, de még a megtérülés alatt, ha meg munkanélküliség van, akkor eleve racionálisan cselekszenek, hogy másoknak alulígérnek.

@Kiszamolo

Köszönöm a választ:

Észrevételeim:

- "1965 végére körülbelül 185 000 amerikai volt Vietnamban."

"1966 végére 425 300 amerikai volt Vietnamban."

hu.wikipedia.org/wiki/Vietnami_h%C3%A1bor%C3%BA

66 végére csökkent 2%-al a munkanélküliség. Ez nem azt jelenti, hogy csak ennyivel nőtt meg a hadseregben szolgálók létszáma / a hadiipart kiszolgálók száma.

Az aktív korúak kb. 60%-át jelentik az USA lakosságának.

Ez azt jelenti, hogy kb. 2.4 millió főről beszélünk 2%-os munkaerő-piaci elmozdulás esetén.

Szerintem egyáltalán nem elhanyagolható számokról beszélünk.

- Olajárak. Itt már nem vagyok annyira biztos a dolgomban, lehet, hogy tévedek:Ha az árak alacsonyak -> növekszik a gazdaság, ha elér egy szintet az olajár, akkor az már visszaveti a gazdaságot. Ha még tovább nő, az a gazdaság nagyobb megroppanásával jár -> nagyobb inflációt gerjeszt. Nem csak egy évig.

Máshol más számok vannak megadva. 🙂

@ys

A mostani válság deflációs típusú válság volt, csak a 29-es válsággal ellentétben az amerikai jegybank a QE-vel megakadályozta a komolyabb deflációt, és ezért nem volt a 29-eshez hasonló szintű gazdasági visszaesés sem. Véleményem szerint a QE-nek pont a következő fellendülési időszakban lesz meg a böjtje, amikor egyszerre lesz magas gazdasági növekedés és magas (azért messze nem hiper, de akár USA-ban két számjegyű) infláció. Ugyanis a QE a deleveringet ellensúlyozta, viszont megnövelte a nem tőkeáttéttel keletkezett alap pénzmennyiséget, amikor majd eléri bankrendszerben lévő tőkeáttét a válságot megelőző szintet, 2-3-szor annyi pénz lesz forgalomban, az viszont kizárt, hogy addig 2-3-szorosra növekedjen a gazdaság, tehát az eredmény infláció.

Tehát most jön az aranykor, el is kezdődött, nálunk nőtt legjobban a gdp meg csökkent legjobban a munkanélküliség 😀

Valahogy én hülye, mindig röhögök ha meghallom a rádióban 😀

Ezek után bárki bármit mondd, nem tudnak meggyőzni hogy jobb vagy rosszabb lesz-e a következő tíz év...

A baj a hasonló cikkekkel és befektetési tanácsokkal.

1) Pár éve olvastam egy gazdasági magazint, melyben hivatásos brókerek, pénzügyi tanácsadók tőzsdéztek virtuális 20 millió forinttal. Kb. 20-an voltak, melyből mindössze kettő tudott pozitívumot felmutatni! Az se volt kiemelkedő. A többiek vesztettek több milliót.

2) Olvastam a privatbankar tanulmányát, melyet anno PSZÁF kiírt pályázaton készített a devizahitelekről 2006-os:felugyelet.mnb.hu/data/cms1594580/hiteltanulmany.pdf

Elképesztő marhaságokat hordtak össze (a szimpla adatok összeollózásán túl). Egy szó sem esik országfelárról, SWAP-ról, hatalmas kockázatról. Pont a valós veszélyekről.

Bocs, de minden tanácsadó, beleértve a portfoliot is, nagyon jól tud adatokat "elemezni" utólag. És táblázatokat gyártani.

De miért nem tud egyik sem meggazdagodni abban, amit tanácsol? Te sem. Arany, forex, olaj devizaswap stb.

Folyt.:

Bocs, hogy ezt mondom, és neked ez a biznisz, hogy tanácsokat adsz másoknak. (Nyilván, vannak akiknek kell is.) De ha te vagy bárki olyan jól értene a valódi befektetésekhez, akkor nem tanácsadásból élnél, hanem már hawaiin süttetnéd magad a milliárdjaidból.

A tőzsde és hasonló befektetések = kamu. Az nyer hatalmasat, aki ellopja másoktól, átveri a többi embert. A brókerek is ezt teszik. Ez az egész virtuális pénzvilág az átverésre épül.

Sok ember itt is azt hiszi, hogy majd az ő kis 100 ezer forintját, ne adj isten 1 millió forintját megtöbbszörözi a tanácsaiddal. Soha a büdös életben!

Aki nem ért mások átveréséhez, az maximum inflációkövető állampapírokat vegyen, és ne pazarolja idejét és pénzét tőzsdére és hasonló virtuális marhaságokra.

Szokták mondani, Aki tudja, csinálja, aki nem tudja, tanítja, aki tanítani se tudja, igazgatja 🙂

Látom, semmit nem tudsz se rólam, se arról, amit csinálok.

Ha ítélkezés előtt informálodnál inkább legalább egy picit, nem írnál rád nézve ennyire ciki dolgokat.

Látszik, hogy még 20 percet sem töltöttél olvasással az oldalon.

A comment nem szándékosan ellened irányul, a mondanivaló lényegét nem akartad értelmezni

Tehát:

- a tőzsde egy kamu abból a szempontból, azok gazdagodnak meg, akik átvernek másokat

- a brókerek, tanácsadók sosem gazdagodnak meg szimplán befektetésekből

- ezért a kisembernek nincs is esélye jelentős profitot elérni, jelentős profitot csak átveréssel lehet virtuális világban szerezni

- Nem láttam még tanácsadót se a portfolionál, se a bankmonitornál, se a privátbankárnál, aki képes lenne meggazdagodni a saját tanácsaiból. Miért nem?

-Mindannyian utólag elemeznek. Amit lássuk be, pár hónapos gyorstalpalóval és kis angollal bárki meg tud csinálni

- a privátbankár "tanulmányát" látom nem nézted át. (adathalmazok, valódi tudás nélkül = hozzá nem értés = de utólag ők is okosak!

Én annak a tanácsadónak hiszek, aki felmutatja saját (akár virtuáls) jelentős éves hozamú portfolióját.

Én nem hiszek abban, hogy meg tudnál gazdagodni akár a tőzsdén, akárhol máshol.

A befektetés és a megtakarítás nem erről szól.

Ha a világ egyik legjobb tőzsdéje sem bír évi 9,5%-nál többet hozni, akkor teljesen nevetséges ennél többet remélni.

//kiszamolo.hu/neked-hany-szazalek-hozam-eleg/

A tanácsadó nem azért kell, hogy megmondja a tutit. Az a jós, nem a tanácsadó.

//kiszamolo.hu/igy-olvass-gazdasagi-hireket/

A tanácsadó elmondja, hogyan csináld és hogyan ne.

Sőt, azt is elmondja, hogy neked kell tanulni, nem úszod meg.

//kiszamolo.hu/nincs-mese-tanulnod-kell/

nagyon érdekes volt ez az áttekintő, hirtelen sok filmélményt is hozzá tudtam kapcsolni az említettekhez...pl. a filmek alapján hogyan éltek és ruházkodtak az emberek amerikában a különböző évtizedekben, és mi volt a követendő ideál.

A tőzsde nem azért van, hogy átverjenek másokat, hanem hogy a cégek tulajdonosainak likviditást biztosítsanak a tulajdonrészük értékesítéséhez. Ugyanígy az árutőzsde likviditást biztosít a termelőnek, hedge lehetőséget a felhasználónak.

A broker természetesen a kötési díj 10-15%-át kapja, így ellenérdekeltek vagytok, mert neki az a jó, ha naponta veszel, eladsz. Azonban a bróker nem befektetési tanácsadó.

A pénzügyi tanácsadónál az a legjobb, felteendő kérdés, hogy van-e valamilyen egyéb érdeke annak a terméknek az értékesítésben, amit ajánl. Ha igen, nem szabad hallgatni rá. Ilyen például a privátbankár is, ebben egyetértek cco-val.

Aki inflációkövető magyar állampapírt vesz és semmi más módon nem diverzifikál, ilyan mértékű kockázatot vállal, amivel nincs is tisztában.

És hidd el, 1000 lehetőség van, hogy a tőzsdén is pénzt keressél, csak ne hallgass másra és sokat kell vele dolgozni.