Régi vita, hogy mennyire drága a lakhatás és az ingatlan Budapesten.

Akik a lakáskiadásban vagy eladásban érdekeltek, azok szerint még túl olcsók vagyunk Bécshez vagy Pozsonyhoz képest. Mármint négyzetméter-ár szerint, aminek így semmi értelme. Mert akkor Miskolchoz képest pedig túl drága Budapest, Tiranáról nem is beszélve.

A lakhatási árakat mindig a jövedelemhez képest kell nézni. Mert hiába majdnem duplája Bécsben a lakásbérlés, ha háromszor annyit keresnek. Pozsonyban 24%-kal drágább a lakhatás, de 52%-kal magasabb a jövedelem. Egy viszonylag friss cikk szerint a munkabéreket figyelembe véve Budapesten már a nyolcadik legdrágábbak az ingatlanok, a bérlés szerint pedig az ötödik legdrágább helyen állunk Európában.

Azonban ebben a számolásban is van egy nagy hiba. Nem törődik azzal, mennyi marad minden másra. Ugyanis ha ugyanannyiba kerül az élelmiszer, műszaki cikk, autó, stb. Németországban, mint idehaza, de ezt háromszor akkora fizetésből kell kifizetni, akkor arányaiban nálunk sokkal kevesebb marad, amit az élelmiszer után a lakhatásra és egyéb szolgáltatásra költhetünk.

Ezért érdemes úgy nézni a lakhatást, hogy mennyit költünk mindenre Bécsben, Budapesten vagy éppen Frankfurtban, milyen árszint mellett és mennyi marad ezek után, ennek mekkora részét viszi el a lakhatás. Ez már sokkal pontosabb adat, mint ha csak a nettó munkabért és a lakbért, vagy az ingatlanok négyzetméterárát hasonlítjuk össze.

Vilmost hajtotta a kíváncsiság és megnézte, melyik városban mennyire drága lakni ezek szerint. Csatolta hozzá az excel tábláját is. Számolt egyedülállóval, párral, dupla átlagfizetéssel, 1,7-szeres fizetéssel, stb.

Kiválasztott véletlenszerű városokat és nézte a bérlést és a vásárlást is. Nem akarom lelőni a poént, de kevés Budapestnél drágább várost talált ezzel a módszerrel. (A belinkelt fájlban vannak diagramok is, ha vizuálisabb típus vagy.)

A kiadásokat a numbeo-val nézte, szerintem korrekt adatokat ad meg, de ha nem is így lenne, miért csak pont Budapesttel tévedne?

Az eredmény nyilván nem akadémiai pontosságú, de azért elég elgondolkodtató, tényleg akkora tér van-e még az ingatlanár-növekedésben a fővárosban?

Következzen az ő levele:

Játszottam én is kicsit a Numbeóval, lakásár ügyileg, mert zavart nagyon, mindenhol csak a jövedelmekhez képest nézik az ingatlan árakat, pedig az elkölthető jövedelem/megtakarítás számít, abból lehet lakásra fordítani, és az többnyire nem a jövedelemmel arányosan nő, ahogy a magasabb jövedelmű országokra nézünk .. szóval én kiszámolgattam a megélhetési költségekkel együtt, egy személyre és négy személyes családra is. Az összes adatot a numbeoról vettem, ahogy ott van, euróban.

Egy személy esetén: egy átlagjövedelemmel számoltam, a megélhetési költségeknél pedig amit a numbeo megad egy személyre, illetve ehhez egy 1 bedroom outside of city center bérleménnyel. 4 személyes család esetén: 2 átlagjövedelemmel számoltam, a megélhetési költségeknél pedig amit a numbeo megad egy négy személyes családra, illetve ehhez egy 3 bedroom outside of city center bérleménnyel.

Gondoltam a különbségből keletkező elkölthető jövedelemre/megtakarításra kiszámolom mindkét esetben, 50 négyzetméter (Outside of Centre) hány hónap

alatt jön össze belőle.

Azonban mivel átlagfizetésből több városban nem lehet megélni se egyedül se családdal lakásbérlés esetén (érdekes adat, jelenleg egyedül Budapesten a legnehezebb, ott jön ki a legvastagabb mínusz átlagfizetés esetén, és családdal is ott van az elején/végén), ezért kiszámoltam úgy is, hogy az átlagjövedelmet felszoroztam 1.7-tel és 2-vel is, hogy minden városban kijöjjön a megélhetés egyedül is és családdal is, maradjon megtakarítás is, és ezekre a jövedelemszintekre számoltam ki, hány hónap az ott keletkező megtakarításból 50nm, ezt hasonlítottam össze.

Hasamra ütöttem, 20 európai városra megnéztem, excelt csatoltam, chart-okat is ráraktam, szerintem tanulságos, finoman szólva is, nyilván még mindig nem 100%-osan jó összehasonlítás vagy mutató, nem néztem a helyi hitelek kamatát se stb. de szerintem ez már sokkal közelebb áll a valósághoz, amit az emberek éreznek,

mennyire könnyen tudnak ingatlant venni.

Csak Londonban és Párizsban nehezebb ingatlant venni. Kétszer is átnéztem, Budapest esetében nem néztem-e el valamit, de stimmel, jó számokat írtam be.

Átlagfizetés*1.7-es jövedelemszinttel számolva családdal egészen gyalázatos az ami kijön.. pedig az már nem kevés bevétel egy háztartásnak .. mondjuk elég sokat ír megélhetési költségekre, de nehéz lenne úgy tekergetni a számokat, hogy nagyon más képet mutasson úgy összességében, és minél lejjebb, közelebb megyünk az átlagbérhez, annál gyalázatosabb, ami kijön Budapestre. Igazából budapesti medián jövedelemre lenne jó megnézni, de az nem tudom mennyi.

Kiszámoltam egy olyan esetre is, hogy gyermektelen pár, kettő átlagfizuval, 1 szobás albit bérelnek .. ketten átlagfizuval minden városban meg lehet élni, és szerintem ez egy elég tipikus eset, pályakezdő, gyermekvállalás előtt álló fiatalok, ráadásul lefedi azt az esetet is, ha a párból valaki jobban keres átlag fölött, a másik pedig alatta.

Hát, gyalázatos erre is ami kijött, még Londonban is kevesebb, mint fele annyi idő az 50 nm ezzel a felállással, én nem tudom elképzelni a numbeo Budapest rovására ekkorát torzítson, hogy mind az öt kiszámolt családi és jövedelmi helyzetre az jön ki, gyalázatosan drága itt az ingatlan, lehet metodológia szempontjából ez sem egy kikezdhetetlen okoskodás, de én jóval közelebb érzem a valósághoz, mint az "elemzéseket", hogy a budapesti ingatlan piac még mindig nem túlárazott a régióban, aha ....

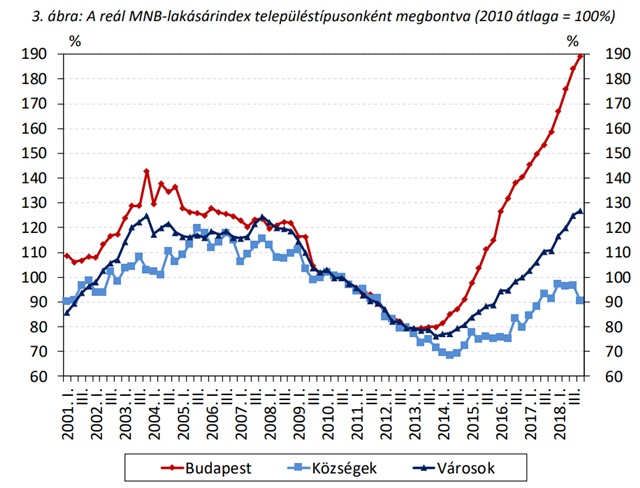

Eddig a levél. Megjegyzem, az MNB, aki még néhány hónapja azt nyilatkozta, hogy minden rendben van az ingatlanárakkal, a napokban már arról adott ki tanulmányt, hogy túl drága a budapesti ingatlan, szerinte legalább 15%-kal túl vannak értékelve a lakások. Miközben az nettó havi átlagbér Budapesten 2013 és 2018 között csak 77 ezer forinttal nőtt 285 ezer forintra, az átlagos négyzetméter árak viszont ugyanezen idő alatt 2,55-szeresére nőttek. (Megjegyzés: 2013 volt a piaci mélypont, ilyen szempontból szerencsésebb a 2010-es árakat nézni. Ebben az esetben "csak" 2,3-szorosára nőttek az árak Budapesten. Bár más országokban is jelentősen nőttek az ingatlanárak a 2009-2010-es állapotokhoz képest, alig néhány város előzi meg Budapestet ebből a szempontból.)

Bár jelentősen nőtt a hitelből lakást vásárlók aránya, még mindig nem éri el a számuk a tranzakciós szám felét, vagyis még mindig a vásárlók több mint fele készpénzért vásárol ingatlant.

Akit érdekel a piac alakulása, olvassa el a fentebb belinkelt MNB tanulmányt.

Nagyon drága a lakhatás azokban a városokban, ahol van értelmes munkahely, pláne némi mozgástér a váltásra. Ennek van olyan hatása is, hogy pl. a műszaki ellenőr/statikus ismerőm, nem annyira sok számla ellenében, simán megkeresi 2-3 év alatt egy közepes ház árát. Igaz, hogy ezek a házak 3 éve kb. a felébe kerültek, felújításkor pedig ők is magas áron dolgozó és kb. 2 év múlva szabad munkásoknak fizetnének...

Hogy miért nem működik ez az 1.7es szorzó: Teljesen más a fizetések szórása. Saját tapasztalatom, hogy míg Budapesten az átlag bér 2.5szeresét kerestem, addig Berlinben ugyanez a pozíció csak az átlag 1.5szeresét hozza. Persze még így is jóval több nominálisan. Tegyük hozzá hogy minimálisan többet tudok félre tenni, de egyáltalán nem érzem hogy jobban élek Berlinben. A költözés oka sem anyagi volt.

Az alsó fizetési szegmensben persze ez bizonyára fordítva van.

Ha pedig annyira túlértékelt a Budapesti ingatlan (szerintem is az), akkor hogy lehet a vásárlók fgele készpénzes?

Így már nyilván érthető, hogy a fiatalok jelentős része az iskolapadból "kiesve" miért távozik szinte azonnal külföldre.

Hacsak anyu meg apu nem áll úgy anyagilag, hogy képesek biztosítani egy saját lakást a gyerek számára, akkor utóbbinak szinte nulla százalék az esélye arra, hogy Magyarországon belátható időn belül hozzájusson egyhez (anélkül, hogy örök életre egy sok tízmilliós lakáshitelhez kötné magát).

De persze nincs lakhatási válság, meg "ingatlanlufi"...

Nem az árakkal van a gond, hanem a bérekkel.

Na közben kiderült, hogy nálam volt a hiba letöltés közben. Az összehasonlítás rohadt jó, innen is köszönöm a készítőjének! Mondjuk sztem a következtetés téves, ugyanis ennyi erővel azt is el lehetne mondani, hogy Budapesten túl drága a kondibérlet vagy a csirkefarhát vagy a ruha, csak másra kell kihegyezni a végét. A helyes követeztetés sztem teljesen független a lakáspiactól, nevezetesen az, hogy a magyarországi bérek európai viszonylatban éhbérek, a magyar emberek túlnyomó többsége európai mércével mérve létminimum alatt él. Nézzük csak meg jobban: a két átlagfizetésből fenntartott négy fős család minden hónapot negatív egyenleggel zár a numbeo költségei alapján lakhatási költségek NÉLKÜL! Ebből nyilván nem az következik, hogy a lakhatást ingyen kell adni (sőt a lakónak kéne érte pénzt kapnia 😀 ), hanem az, hogy az ország élhetetlen. Bukarest, Zágráb, Budapest Európa nyomornegyede.

Egy hasonló kalkulátorral én is próbálkoztam, de azért az még ennél is egyszerűbb és pythonban. github.com/nocibambi/disc-inc.

Azt lehet tudni, hogy az adóinformáció honnan van? Én anno nem találtam, de annyira azért nem is kerestem utána.

Arcátlanság ahogy drágul BP....követtem egy bizonyos peremkerületbeni építkezést. 18 nyarán egy lépésben 30%-ot raktak a 1.5 szobás lakásokra. Egy 70milliós penthouse 82m lett egyik napról a másikra. A 2-3 szobás lakásokra 4-5m-t dobtak rá...ez kb 15-20%-ot jelentett.

Pozsonyban élek, itt sincsenek olyan magas fizetések amik indokolnánnak ilyen lakásárakat, inkább szerintem azért ilyen magasak az árak mert a hitelek olcsóak és túl könnyen hozzáférhetőek, ja és a szlovákok adósodnak el a legyorsabb tempóban és a legnagyobb mértékben. Szerintem ezért vannak ilyen horror árak

Eltekintve néhány szférától, többségében a bérek vannak a kutya feneke alatt és a bérekhez képest emelkedtek sokszorosan az ingatlan árak.

És tegyük hozzá, hogy nem csak Budapesten van ez így, a legtöbb közepes és nagyvárosban nézve is jelentősen nőttek az ingatlan árak a bérekhez képest.

A médiában agyon hangoztatott "jelentősen emelkedtek a bérek az utóbbi években" mese habbal. Ha pedig külföldön annyira borzasztó a lakhatás, akkor vajon miért nem akarnak onnét haza költözni a kinti magyarok? Sőt, vajon miért ott vállalnak gyereket?

Pont azon gongolkodom, hányszor láttam már életem során ingatlan buborékot kipukkanni (puki).

1. : 90-es évek eleje: a rendszer változás után az OTP felmondja a kedvezményes hiteleket (puki).

2.: 90-es évek vége, 2000-es évek eleje: vásárolja boldog boldogtalan az ingatlanokat, mert nem sokára Uniós ország leszünk, és írdatlanul felmennek majd az árak.( pl.: sok német és osztrák a Balaton környéki ingatlanokat, főváros, stb.) (puki).

3.: a túlárazott ingatlan árak 2008-2010. között, puki. Nagy segítség ehhez a deviza hitelesek kálváriája. (Valahol olvastam, bankár nyilatkozta: ez volt az évszázad legnagyobb átverése.)

4.: A következő puki: 2020-2022. között. Egyre többen szállnak ki az ingatlan befektetésből, azon okból, mert pl. állampapírral jobban tudja a pénzét fialtatni, ill. egyre több adós fog bedőlni (jegybanki alapkamat emelkedése).

Bocsánat, elfogytak a karaktaerek, folyt. köv:

Szóval: szintén olvastam egy értekezést arról, hogy nálunk Magyarországon csupán két dolog nem támogatja ezt a fajta ingatlan ár-rallyt: nevezetesen a demográfiai adatok, ill. a mukavállalói bérek. Egyébként minden egyébb igen. (Had ne soroljam egyiket se.)

Ha ez így megy tovább lassan nálunk is megjelenik a "working homeless" jelenség. A Szilícium-völgyben egész gyakor ez már, pedig ott aztán van pénz dögivel, igaz, rendkívűl egyenlőtlenül elosztva.

Szerintem ezt nehez jol megbexsulni. Hiszen az ar amit ki tudok fizetni,az azon mulik, hogy mennyi penz van a zsebemben, nem pedig a fizetesemen.

Mi tavajelott vettunk egy hazat az aglomeracioban, a penzt nemet fizetesbol szedtuk ossze.

Tavaj eladtam egy lakast, a vevo egy gyori lakas arabol vette meg budapesten.

A szomszedaink angliaban gyujtottek ossze a penz a hazra

Szerintem sok olyan tranzakcio lehet, amit nem a helyi fizetesbol fedeztek.

Raadasul ha keveslem a budapesti fizut, siman odebballok 2-3szorosert amig osszegyujtom. Londonbol, Parizsbol nem.

Mérnökként lakásokat építek jó ideje. Fel nem foghatom, hogy a kutyakakis / kutyapisis körúti mellékutcákban 100 éve épült romhalmazban miért 800.000 Ft = 1 m2 ??? Ha ugyan lakásnak lehet nevezni, mert a műszaki ember szemével nézve az nem lakás, hanem egy kupac kisméretű tégla, jó sok habarcs, némi elavult gépészet, és néhány tüzifának való ablak. De legalább az utca szemetes és büdös, éjjel pedig hangos a részeg túristáktól. Vissza akarom kapni Budapestet!!! :DDD

szomorú és lehangoló az eredmény, áldom az eget, hogy anno a válság közepén nulla hitellel sikerült lakást vennem budapesten, most már sokkal nehezebb lenne a helyzet.

szerintetek mennyi az a min. összeg, amit egy gyermektelen párnak illene megkeresnie budapesten, ha korrekt színvonalon akarnak élni, és közben még lakásra is gyűjtenek?

@alex tökéletesen megfogtad a lényeget.

Ha itthon a budapesti átlagbér dupláját kapod, akkor pl Bécsben örülhetsz neki, ha 20%kal magasabb a fizetésed lesz ottani átlagnál.

Mondjuk ennek van egy olyan oldala is, hogy az itthoni átlagbér szerintem csak papíron ilyen alacsony, mert ugye ott a sok feketén dolgozó, hálapénzt elfogadó, stb stb. Kint ilyen trükközés sokkal kevesebb van.

Az a baj, hogy mindig olyanok akarják megmondani az ingatlanárakról hogy túlárazottak-e akiknek lövésük sincs az ingatlanpiacról! Lehet valaki nagy pénzügyi/befektetési/tőzsdei guru és hiheti azt hogy ezáltal az ingatlanpiacról is mindent tud, de az esetek többségében pont nincs így! A piacnak MINDIG IGAZA VAN! A teljes cikk egy téveszmén alapszik, miszerint csak bérből és fizetésből vesznek az emberek ingatlant!!! Réges-rég nem így van ez! Főleg nem "átlagfizetésből" A piacot nem érdekli az átlagfizetés, főleg nem a mostani relatív kicsi piacot. Havi 13-14 ezer adásvételnél teljesen tökmindegy hogy több millióan nyomorognak (lehúzva az átlagkeresetet is)! Nem azok alakítják az árakat akik nem tudnak vásárolni hanem azok akik tudnak! És ahogy már rámutatott az egyik kedves hozzászóló és a cikkíró is: a vételek több mint fele 100% készpénz hitel nélkül... akkor mi drága? folyt...

real, csak azt az apróságot felejted el, hogy aki befektetési célból vesz ingatlant, az csak azért teszi, mert keresni akar rajta.

Mégpedig lényegesen többet, mint más, kevésbé kockázatos befektetésen tudna.

Ha viszont az ingatlan ára már nem nő tovább dinamikusan, akkor elveszíti az árfolyamnyereséget.

Ha pedig az emberek nem képesek kifizetni az arányosan megnőtt bérleti díjat, akkor pedig elesik a kamattól/osztaléktól.

Ekkor pedig épkézláb befektető (lényegtelen, hogy ingatlanba fektetett-e vagy részvénybe, esetleg bármi másba), kiszáll, amíg lehet.

Ha viszont eltűnik az a 40-50%-nyi kereslet a piacról, sőt kínálatként jelenik meg ugyanezen a piacon az nem lesz éppen árfelhajtó hatású.

A nemzetközi összehasonlítás sem állja meg a helyét mivel eltérő a kamatkörnyezet, hitelhez jutás szabályai, hitelkamat, bérlakásszabályozás, tulajdonlási szokások, lakosság eladósodottsága, stb. Azt a tényt még a ti sem kérdőjelezhetitek meg hogy minden látszat ellenére a magyar lakosság eladósodottsága SEHOL SINCS a többi nyugati országéhoz pedig ott ugye kolbászból van a kerítés! Kérdem én akkor mi szükség volt két-háromszor annyira eladósodni GDP arányosan a lakosságnak??? Bérelni olcsó, a LED tévé ugyanannyi mint itthon akkor mégis hova hintették azt a rengeteg hitelt?? Gyuri bácsiék tovább fogják tolni a hitel rakétát teljes kormányzati támogatássa és el fognak menni a falig! Ha nem lesz elég a 10M ingyenhitel akkor jön majd a 15 és ha kell a 20 is! Nem belföldről fogják ezt a rakétát megállítani!

Szóval jól gondolja meg mindenki aki a piac ellen fogad már évek óta...

@laki-gizi

Szerintem nettó 1 milliót kell keresnie a gyermektelen párnak, ha lakásra gyűjtenek.Ez a minimum. Nézzük csak meg: az MNB 2018-ra 22%-os átlagos áremelkedést mért Budapesten, az átlagos lakásár olyan 35 millió forint körül kezdődik ma a fővárosban. Az idei év első félévére az MNB szintén 10%-os áremelkedést vár, éves szinten idénre is nyugodtan lehet számolni 20%-os áremelkedéssel, tehát ha a példánkban szereplő 35 milliós lakással számolunk, akkor az 2020-ban már 42 millió fog érni.Tehát évi 7 milliót már kapásból félre kell tudnia rakni a párnak, hogy legalább tartsa a lépést az áremelkedéssel!Az évi 7 millió azt jelenti,hogy havonta 583e Ft-ot kell félrerakniuk, szerintem Budapesten megélhetésre kell 200-200e Ft havonta, ha lakást bérel az ember,így valóban kell a minimális nettó 500-500e Ft-os kereset.De akkor egyhamar még nem is lesz lakásuk, csak futnak az árak után...

Mi a válság alatt hitelből építkeztünk de minkenki hülyének nézett minket, most meg mindenki irigykedik hogy neki sose lesz ilyen háza. A baráti körben mi voltunk akinek a szülők nem tudtak anyagilag segíteni, tudtunk viszont spórolni!

Amiről kevés szó esik pedig szerintem most nagyon jelentős tényező, hogy sok helyen a nagyszülőktől örökölt lakás eladásából vesznek lakást a fiataloknak, 40-50 milliót 2 jól kereső ember se tud tíz év alatt osszerakni.

Minden ilyen számítás alapvető hibája, hogy míg nyugaton a numbeon megadott árak / fizetések tényleg relevánsak (a fekete / szürke gazdaság kicsi, kevés ember kapja zsebbe a fizetését, számla nélkül, stb) itthon nem ez a helyzet. Az itthoni hivatalos fizetési adatoknak, és annak, hogy mi landol az emberek zsebébe sok esetben nem sok köze van egymáshoz. Lásd: hálapénz, ügyvédek, építőipar, NER cégek... Itthon kb csak a multik és az államigazgatás adózik rendesen. Korrigáljuk az itthoni fizukat a szürke gazdasággal és máris megvan, hogy miért készpénzes még mindig a vásárlók fele... Ja és ott a sok külföldi hazautalás is, pl mi esetünkben is. Nyugati bérből sosem tudsz megfizetni egy londoni lakást, de egy budapestit igen, még a mostani árakon is.

Az adásvételek többsége már külföldiekhez köthető befektetési célú vásárlás. A napokban volt is erről egy cikk valahol, konkrétan a kínaiak veszik a legtöbb ingatlant most. Ha megnézünk egy belvárosi kaputelefon névsort, minden világos lesz. 🙂

15 éve sem volt egyszerű egy fősuliról kikerült fiatalnak elindulnia az életben Pesten, de ma kilátástalan a helyzetük. Nem csoda ha eszükben sincs maradni. Egy rokonom élettársa céges kocsi helyett albérlet támogatást kért, mivel bkv-val minden elérhető ahova neki mennie kell. 6 kilóért béreltek neki egy lakást az 5. kerületben.

Amíg ilyen bérlők vannak és amíg 3-an 4-en összeállnak fiatalok nyomorogni egy közös albérletbe, addig nem fognak lejjebb menni az albérlet árak. Megoldást az állam tömeges bérlakás építési programja jelentene, amiről amúgy már suttognak is a 2022 utáni időszakban.

@Kiszamolo

Túl van tolva ez "40-50% befektető" bicikli... nincs annyi, Budapesten sem. Aki a gyerekének vesz mert 2-5-7 év múlva oda szeretne egyetemre járni az nem befektető, akkor sem ha kiadja addig amíg nem kell neki. Ők nem fognak ki-be ugrálni csak mert 5% kamatot fizet a meseállampapír. Az ingatlan amúgy sem a nagybefektetők piaca mint a tőzsde meg a többi. Kevés kivétellel a többség "befektető" sima állampolgár kisebb-nagyobb pénzel, pár tízmillió, esetleg 100M+. Milliárdost még nem hallottam lakáskiadással foglalkozni... de megveszem-eladommal sem. Nekik ez kispálya ami ráadásul macerás is. Nálunk nincsenek nyugdíjalapok, holdingok, de még cégek sem nagyon aki kiadással foglalkoznának. A kisemberek mozgatják az ingatlanpiacot mifelénk, ők meg nem dobálják el hanyatt-homlok futva a lakásaikat csak mert 1-2-3 évre van állampapír ami fél százalékkal többet hoz.És utána mit csinál?

Teljesen egyetértve a cikk mondanivalójával (túlárazott a Budapesti ingatlanpiac, a további növekedés tere erősen korlátos) azért pár módszertani gyenge pontra szeretnék rámutatni az excel táblában.

Kiinduló adataim: 2018 decemberi KSH bruttó illetve nettó átlagkereset Budapest 414 vs 275e ft, MNB eur árfolyam 03.13= 314,75. Következtetések:

1. Az egy főre jutó nettó átlagbér legalább 125 euróval nagyobb a jelzettnél (+17%)

2. A 4 fős háztartásnál nem kalkulál a 2 gyerek után járó havi nettó 127 euro adókedvezménnyel valamint a 85 euros családi pótlékkal. (+17,5%)

3. A két pont együtt összesen +31% bevételi bázis növekedés jelent, ami számottevően átrendezi az eredményt.

4. A vásárlók közel fele (befektetők) a megtakarításából vásárol. Ezt nem feltétlen a kereset határozza meg (vállalkozó).

5. Másik fele hitelből vásárol, itt a havi törlesztő vs kereset arány a fő döntési szempont.

2 hete költöztünk városba, a jobb életminőség miatt. Nézegettük Budapestet, de nekünk Zugló, Újbuda lett volna a favorit, de ezekben 150ezerért lelakott, szutyok panelek voltak nagypapa bútorával. Vállalhatatlan felszereléssel.

Szombathelyre költöztünk, majdnem 80000-es nagyváros. 110ezer/hó árért kaptam egy negyedik emeleten lévő lakást, 57 nm. Panelprogramos, vadiúj nyílászárók, hajópadló, szobánként állítható elektromos padlófűtés, légkondi, beépített mosogatógép, légkeverős elektromos sütő, kerámia főzőlap, mosógép, masszáskabin és a folyosón majd 3 méter magas, 3 szárnyú tükör tolóajtós szekrények. Jó minőségű ágy, kanapé, szekrények, mikró, beépített hűtő, minden nagyon szép és igényes.

Itthonról dolgozom, így nem volt kérdés, hova megyünk. Szombathely és Zugló között nincs különbség, ez egy nagyon élhető város.A pestiek hogy élnek meg a fizetésből? Folyt köv.

folyt.

A költözés előtt körbekérdeztünk budapesti ismerősöktől, mindenki lebeszélt a fővárosról. Mindenki egyik napról, a másikra él, s szutyok, lelakott albérletekben vannak. Az egyik ismerős Gödöllőről jár be pár naponta, mert szülésznő, de már ott is 90000-et fizetnek, kedvezményes, baráti áron. Már rettegnek, hogy mi lesz, ha nekik is piaci árat kell fizetni.

A feleségemnek néztem banki ügyfélszolgálatos munkát, hát nettó 170-200ezret ajánlottak sok helyen. Nem értem, amikor 2014-ben elköltöztünk Budapestről, akkor 75000-et fizettünk a Szentmihályi úton, Zugló szélén egy panelért, s a feleségem akkor nagybanknál kereset nettó 180ezret. Most 5 évvel később dupla, vagy még több az albérlet, a fizetés meg szinte nem változott? Ki az, aki szerint ez így rendben van?

Ismétlem, nekem mindegy hol lakok, csak nagyváros legyen. Szombathely jó, nincs bűnözés. De a pestiek hogy élnek meg?

Én azt látom hogy nagyon durván emelkednek az árak. Elég jó keresettel kb évi 4.5-5 millió között teszek félre erre a célra, de csak amióta aktívabban nézegettem az elmúlt fél évben, olyan jó 6-7 millióval, kb 15 százalékkal emelkedtek az árak. Egyszerűen utol sem tudom érni a mostani növekedést havi több mint bruttó 1 milliós fizetésből.

Jelenleg úgy gondolom kivárok még 1-2 évet, de nem nem lesz változás akkor egyre erősebb a gondolat hogy külföldre menjek mert én is azt látom hogy élhetőbb környezet van ha valaki a teljes összképet nézi.

realestate = panel fantom = köbányai fantom

Miért vagy ilyen fusztrált ebben a témában?

Drága, mert lyukakat adnak ki 75-100 ezerért. Exemmel lassan két éve élek együtt, mert egyszerűen nincs hová szétköltöznünk. Idén talán sikerülni fog, de hogy hova, az jó kérdés. Ha én maradok itt, akkor brutál módon a zsebembe kell nyúlnom, de ha elköltözök, akkor is, csak kevesebbért, viszont a mostani részemnél mindenképpen több lesz. A csok kiadása előtt költöztünk ide, és így is nehéz volt lakást keresni, több hétnyi idegeskedés, hiábavaló telefonálgatás után.

Akár havi 110 ezret is tudnék költeni albérletre, egyrészt nem ér ennyit, másrészt akkor nem tudnék spórolni.

Jelenleg csak azt tudom elképzelni, hogy valakivel összeköltözök, egyedül ilyen árak mellett nincs értelme.

Abban is biztos vagyok, hogy azért van lakáshiány, mert tömegek élnek egyedül. Ha minden albérletben legalább 2-en laknának, összeköltözne 1-1 ember, akkor minden 2. lakásuk felszabadulna.

@realestate

Olyan szempontból mégiscsak számít az átlagfizetés, hogy a városban a lakásokat abból bérelik. Látszik is, hogy a bérleti díjak nem tudták lekövetni az áremelkedést, mert nem tudnak az ott élő dolgozó emberek többet kifizetni, a cikk alapján már ennyit is nehezen. Aki meg lakhatásra vesz, az is helyi fizetésből gazdálkodik, mi másból? Nyilván ott dolgozik, ahol lakást/házat vesz. Persze van pár, aki mondjuk külföldön gyűjti össze, aztán visszaköltözik vagy akinek apu a segge alá tolja, de ezek száma marginális lehet. Ja, meg vannak még a külföldi, főleg kínai befektetők, akik itt parkoltatják a pénzt. Na, azok simán eldobálják majd, ha már nem éri meg, mint anno 2008 után az írek.

Ezt a piacnak igaza van bullshitet meg hagyjuk: a piacon simán kialakulhatnak durva félreárazások, pl a bitcoin 2 éve vagy a dotcom lufi 2000-ben, de az USAban is volt 2007-ben ingatlanlufi.

@realestate Akkor mit is mondasz pontosan? Mi várható 5 éves távlatban a Budapesti lakások árával?

Ha azt vesszük, hogy évente 4-5 milliárd euró pénz ömlik a gazdaságba az EU-ból, ami keresi a helyét, akkor az elmúlt években megtapasztalat hazai eszközár-buborék kialakulása törvényszerű (elég ha csak ennek egy kis része gazdagítja a hazai elitet). Az persze a sajátos magyar lelkületet jellemzi, hogy az így meggazdagodó befektetők, nem részvényt vesznek, nem ismerik a vállalatai kötvényeket és talán fogalmuk sincsen az ETF-ekről. Ömlik a pénz legkonzervatívabb tégla és habarcs alapú megtakarításba, a lakásba. Nemcsak pesten most már, hanem a sikeresebb nagyvárosokban, Debrecenben, Győrben és Kecskeméten is ez a helyzet. Így a 40-50%-os befektetői arányt reálisnak tartom. A hitelt is a jómódúak veszik fel. A legutóbbi portfolio-cikk szerint hasonló a hitelfelvétel üteme a 2008. évihez, de az árak már kétszeres szinten mozognak ahhoz képest. És szerintem az ÁFA-kavarás miatt ez is marad.

@realestate

Amikor pl. a lakásokat a barátom külföldi főnöke sorban veszi, mert páran barátok összedobtak rá pár milliárd forintot, akkor azt hova rakod? Ja és kiadják vagy airbnbzik...

A piacnak igaza van meg válaszra se érdemes. Globális felmelegedés, olaj árak, és egyéb környezetre káros dolgok milyen jól be vannak árazva. De a tulipán áras story is milyen jól alátámasztotta a piacnak igaza van állításod, vagy a dotcom lufi, de szerintem bárki tud 10 példát felsorolni legalább, hogy a piac mennyire profin áraz. Mondjuk a legutóbbi ingatlanos amcsi válság is milyen jól mutatta, hogy a piac mindenható.

Én azt látom, hogy 3,5 éve lakunk az anyósoméknél, hogy takarékoskodjunk a saját lakás önerejére. 4 lakáskasszát fizetünk azóta, hogy fél év múlva legyen 5 millióval több pénzünk. A lakáspiacon egy szimpatikus lakás ezalatt a 4 év alatt több, mint 5 millióval lett drágább. Következésképpen fölösleges volt az egész. Most meg vakarózhatok, hogy mi legyen. Vegyünk lakást 10 millió önerővel 20-30 millió hitelre, ezzel realizálva a veszteséget, vagy várjunk a pukira? Ami egyszer csak ki fog pukkanni, és miután a frissen vett lakás ára lefeleződik, érdekes módon a hitel nem fog. Ahogy anyámék belebuktak a devizahitelbe, én az ingatlanlufiba fogok. A legesélyesebb, hogy az állami támogatást visszaküldjük Mészárosnak, és a zsét meg elb@sszuk valami hüjjeségre (egzotikus nyaralás, autó, tőzsde, egy év munka nélkül). És ennyi.

Köszönjük Vilmosnak a munkáját és hogy megosztotta az eredményét és köszönjük Miklósnak a platformot.

Ez kiváló példa arra, hogy - bár sokan irkálnak, hogy "ilyen cikk kellene", meg "olyan összehasonlítás jó volna", meg "szerintem ez a téma érdekelne sokakat", vagy "azt számolja ki valaki nekem de nagyon pontosan, kifejezetten az én esetemre, hogy nekem megéri-e a CSOK" - ha valakit egy téma érdekel, elvégzi a házi feladatot és ha itt a (z átlagnál értelmesebb) közösséggel megosztja, a kommentekből is csomó tudást/véleményt pluszban hozzá lehet kapni. Szeretek itt időzni. 🙂

Nyilván hajtják felfelé a hazaköltözők is az árakat, akik a nyugati fizetésükből félrerakva hazaköltöznek.

A havi 170 ezer az elég jó élet egy főre, szerintem ennél kevesebbet költ a medián költő.

Mindenhol a budapesti ingatlanlufiról van szó, s bár főleg nem egy ilyen című poszt alatt kérném ezt számon (sőt, a nemvagyokrobot-kérdés is ez volt), mégis érdekelnének vélemények pl ÉNy-Magyarországról. Győrben ugye ott az Audi is a határ relative közelsége mellett, Móvártól és Sopronból tényleg pár perc Ausztria, utóbbit most éri el az M85. Mennyire lehet az ország ezen részén még jó befektetés lakást venni, mekkora a kockázata, hogy leesik a kereslet (határzár, kevesebb ingázó, túltelített piac, etc)?

Köszönöm!

Miklós, egy ötlet: kb. másfél - 2 éve volt egy oszd meg a költségvetésed cikk.

Lehetne abból egy aktuális verziót, annyi kiegészítéssel, hogy mindenki írja oda, hogy Budapest/vidéki város/vidéki kisváros/falu.

Szerintem szuper tanulságos lenne, pl. akár a bérleti díjak miatt is.

Sziasztok,

A téma aktuális mar évek óta. Ebben élünk es a folyamat minden egyes lépését megvizsgálni ahogyan ide jutottunk es ahogyan megyünk tovább. Ezért az egymondatos meg egy gondolatos írások alkotóirol van egy negatív véleményem.

Amiben lehetőséget látok hogy a bérlők lehet lassan pozícióba tudnak kerülni ha a lakásárak te tíznél végre. Több ismerősöm aki bérel nem ismeri mi a joga es kötelezettsége es olyan dolgokat csinál meg a lakásban amit a tulajdonosnak kellene csinálnia es kifizetnie. Kedves bérlők kívánok sok erőt es lelemenyesseget, hogy a tulajdonosok ne húzzanak le titeket folyamatosan. Ez a téma szerintem megérdemelne egy saját cikket, bár lehet kapott mar.

A legutobbi cikkek kommentjei utan erik megint egy ki mennyibol el topic...170-et 1 fore jo eletnek tartani? Igyekszem/igyekeznek a fizu 30%-at eltenni, de nehez igy kijonni, ez a honap durvan elment es hitelezni kell magamnak...utana meg visszaadni magamnak.... 2 atlagnal jobban keresos 2 kisgyermekes csalad. Cserelni kene az autot es most szembesulok vele, hogy ez csak a megtakaritas terhere megy, a 70%-bol nem lehet kigazdalkodni. Igy ez nem megtakaritas, hanem halasztott vasarlas Miklos korabbi cikke alapjan.

Amugy gondolkodtunk h a kis megtakaritasbol annal nagyobb hitellel lakast vegyunk a gyerekeknek, aztan kiadjuk. De igy lesz belole auto es csak bizom benne, ha majd lemennek az arak, megint lesz egy kis toke.

2006 ban se volt jobb a helyzet 90-120 e Ft ot kerestem Debrecenben. Albérlet, rezsi, kaja és tankolás után maradt 10 e Ft om.

Azon gondolkodtam, hogy lesz ebből ház, nem 20 éves autó, család, gyerek... Az élet megoldotta magát, váltottam, tanultam, váltottam, tanultam. Most már van ház, néhány éves autó, gyerek, stb és kb 1,5 milka hitelem.

A táblázatba nem látszik a sok számla nélküli műkörmös, aki 6000 et keres óránként, sem a hasonló fodrászok.

Nem látszik a sok minimálbérre bejelentett majd +200 at borítékba kapó melós. Nem látszanak az orvosi magánrendelések, az asszisztensek, a titkárnők. Az autószerelők, duguláselhárítók, festők, burkolók és még sorolhatnám.

Kiszámoló, egyszer feltehetnéd kérdésnek, hogy a kedves olvasó mennyit keres, ebből mennyi fehér és mennyi a fekete pénz.

A legutóbbi kipukkanáskor sem mentek vissza az árak az indulásira. Akkor ráadásul nem nőttek a bérek nagyon, csak jött a devizahitel.

Mi laktunk albiban, aminek az értéke így ment fel:

90-es évek vége: 2m

2000-es eleje: 6m

közepe: 9 m (ekkor költöztünk el végre).

Most: 28 m

És ez egy 2 szobás, min. 40 éves, átlag állapotú lakás, nem a legjobb környéken.

A lakásunkra 2004 végén szerződtem, 2 év múlva lett kész. Közben volt a válság - jelenleg több, mint a duplájáért 1 hét alatt elmenne.

Sziasztok! Egyre elkeseredettebben figyeljuk a piac alakulását. 10M önerőt sikerült összegyűjtenünk, de minden további takarékoskodás egyszerűen eltörpül a piaci árak növekedése mellett. Nem tudjuk utolérni. Mit lehetne tenni? Vegyünk fel mégis hitelt, vagy fizessük a lassan 170e/hó albérleti díjat? Össz keresetünk 550e/hó, 5tagu család.

Hitel legalább 25-30M kellene Bp-n egy ekkora családnak való lakáshoz.

Ahogy Alex is rámutatott, elég erős torzító hatása lehet annak, hogy az átlagbéreknek nem sok köze van a budapesti keresetekhez.

Azt is tegyük hozzá, hogy egy pár hete megjelent portfolio cikk alapján az átlagos lakáshitelfelvevő kb 10 milliós előnyből indul most a néhány évvel ezelőtti állapotokhoz képest. Nyilván ez is megjelenik valamilyen mértékben a piacon.

Akik pedig lufit emlegetnek, azok ezek szerint óriásit tudnak nyerni, ha nem most, hanem a kipukkadás után vesznek ingatlant, így ők nyugodtan kivárhatnak a sokmilliós jövőbeli előny tudatában.

Baromi soktényezős a kérdés, és Realestate-nek nagyrészt igaza van, és persze az is igaz, hogy drága.

+pl. ha van 100.000 ember, aki sajátban él, és van 2 ember, aki egymás közt adja-veszi az ingatlanokat, akkor ők ketten emelik 50%-al "piaci" árat, mert a többi ül a fenekén, és nem vásárol. De amikor a 100.000 mozdul, mert az élethelyzet azt kívánja, akkor ők is az aktuális áron teszik fel. Ezt látja most mindenki. Arányokat nem figyeltem, a lényeg, hogy aki benne ül, az nem játszik! Amúgy a saját kecó miatt sokan ülnek egyre nagyobb "vagyonokon". Ők sem a bekerülési értéken fogják cserélni, ha az élethelyzet úgy kívánja majd.

Drága? Az! Össze fog omlani? Nem! Max. majd stagnál pár évig.

Az albérlet drága? Az! Olcsóbb lesz? Szerintem az lehet majd, de az is lassan, főleg arányosan, ha a bérek mennek tovább, az albérlet meg nem.

Az albérlet/vételár a sok... és az albi ár/jövedelem.

káposztás juci

2019-05-19 at 15:34

Ez mondjuk igaz és gáz.

Na, a VI-VII. ker tényleg ótvar (pár kivételtől eltekintve, de az Andrássy út sem épp lakó-pihenő övezet).

És ebből is látszik, hogy ott lettek különösen drágák a kecók (és az időzítés szerint is elsők), ahol nem lakni építik/veszik őket, hanem bérbe adni. Persze aki jó áron eladta, és normális helyen lakna, az megy kijjebb, és mivel van pénze a befektetőtől, a külsőbb k(t)erületek árait is hajtja fel... Jól van ez így, majd beáll megint egyensúlyba. Pukk, ahogy mások hívták szerintem nem lesz. Sajnos 🙁

Ha mégis lesz ingatlanár összeomlás, annak senki sem fog örülni, mert az nem azért lesz, mert drága, hanem következményként, hogy valami olyan válság ütött be, ami miatt a tulajoknak kaja jobban fog kelleni, mint pl. a kényelmes lakás, és inkább menne kisebbe...

Szóval szurkoljunk együtt... 🙂

Nekem van egy tehetős ismerősöm, aki régen (15 éve) vett kb. 20+ lakást Pesten kiadásra és alkalmazott egy embert, aki kezelte őket. De pár év alatt rájött, hogy neki nem éri meg. A többi tehetős ismerősöm soha nem is próbálta.

Van más ismerősöm, akinek néhány lakása van és főleg ez a családi vagyon. Ő viszont saját maga csinálja és nincsen egy nagy vagyona, amit managelni kellene.

Budapesten a lakáskiadás az átlagemberek sportja. Tehetős emberek nem adnak ki lakásokat. (Kivételek vannak nyilván)

A bérleti piachoz sokan elfelejtik hozzászámolni az itt lakó, külföldi dolgozókat. A legtöbb csak pár évet v. még kevesebbet lakik itt, de az összes szvsz. néhány százezer dolgozó. És nekik a cég fizeti, a bérleti díj lehet igen magas is. Jellemzően all-in, egy fix havi összeg - pl. 600K+Áfa/hó. Az ÁFA-t a bérlő cég nyilván leírja, ezért nem számít.

A különböző országok közti összehasonlítás értelmetlen, ezt bárki be tudja látni, ha van rálátása egy ágazatra itthon és külföldön. Több olyan tényező lehet, ami eltérést okoz. Demográfia, adók, kultúra, vásárlóerő, a termék szerepe a vásárlói kosárban,stb.

Budapesten évekig alig épült új lakás, az állam több ponton beavatkozik (ÁFA változás esetleges kivezetése, CSOK, kamatkörnyezet, kissé kamu infláció), annyira nem meglepő a növekedés. Akinek van átlag feletti pénze (és ez nem kevés ember Pesten), de nem tudja hova rakni befektetési tapasztalat hiányában, az biztos-ami-biztos vesz pár lakást.

Beszélek ingatlanosokkal rendszeresen. Évek óta azt mondják, hogy mostmár megáll a növekedés. Egyszer nyilván igazuk lesz...

realestate-nek adok igazat a leírtakban, amíg az állam ezerrel fűti a kályhát, addig egyre melegebb lesz....