Megjelent egy cikk a portfólión, hogy vegyél fel a lakásodra szabadfelhasználású hitelt és tedd be a kapott pénzt állampapírba, milliókat nyersz rajta évente. A nagy ötlet az, hogy 8% körül még kaphatsz szabadfelhasználású hitelt és még a prémium állampapír is jelenleg 11,5%-ot kamatozik.

Vehetsz változó kamatozású prémium állampapírt, de akár fix kamatú hároméves, tízéves kötvényt is.

Talált pénz, soha vissza nem térő alkalom. A cikk is ezt sugallja, mintha ilyen még nem lett volna soha.

Éppen ma beszéltem a lakáshiteles Gáborunkkal, tízen hívták ebből az okból egy nap alatt, mióta megjelent a cikk. Sokan annyi hitelt szeretnének, amennyit csak ad a bank a fizetésükre vagy az ingatlanukra.

Többen kértétek, hogy írjak róla, tényleg működik-e.

A szomorú az egészben, hogy ez már évek óta így van, a lakáshitel és gyakran a szabadfelhasználású jelzáloghitel kamata alacsonyabb, mint a lakossági állampapírok kamata.

A bankok hitelárazása egyébként is mindig le van maradva az MNB kamatemelésétől és így az állampapírok kamatától is. Ezért is tud és tudott ilyen helyzet előállni.

Vagyis a cikkben semmi új nincs, évek óta működik ez a dolog. Eddig is sokan vettek hitelből ingatlant, noha a teljes összeg rendelkezésükre állt. Mások szabadfelhasználású hitelt vettek fel ugyanezért.

Tehát működik-e a dolog? Igen, működik. A hiteled kamatánál jelenleg is legalább három százalékponttal több kamatot kapsz az állampapírok után, 50 millió forintnál ez évi kétmillió forint "talált pénz", adómentesen. Ha pedig prémium állampapírt vásárolsz, a magas infláció miatt a következő években még nagyobb lehet a kamatkülönbség. (Ha pedig rosszra fordul a dolog a te szempontodból, még mindig vissza tudod törleszteni a hitelt.)

De mielőtt beleugrasz fejjel előre, gondold végig, mit csinálsz.

A meglévő ingatlanodra hitelt veszel fel egy banktól, hogy kölcsönadd a pénzt az államnak.

Ne felejtsd el a partnerkockázatot: az állam helyett veszel fel hitelt a bankodtól. A történet addig lesz számodra előnyös, amíg az állam mindig időben fizet a számodra.

Bármilyen államcsőd, legyen az akár csak részleges is, igen kellemetlenül érinthet. Legrosszabb esetben elveszíted a megtakarításod (a hitelt, amit felvettél), de még az ingatlanod is, sőt még további pénzt is követelhet rajtad a bank, ha túl sok hitelt vettél fel.

Ez az egész a klasszikus "gazdagodjunk meg hitelből" séma, ami egyébként már évek óta megy, itthon és külföldön is.

Ugyanezt csinálod akkor is, amikor hitelből ingatlant veszel, hogy majd a bérlő kifizeti és neked lesz egy ingyen lakásod. Kérdezd meg azokat, akik átélték a 2008 utáni viharokat, mennyi álmatlan éjszakájuk volt, ha voltak olyan szerencsések, hogy ennyivel megúszták.

S hasonló ügy volt az is, amit a brókernetesek csináltak 2007-2008-ban: felvetettek mindenkivel pénzt az ingatlanjukra, japán jenes hitelre és azt kínai tőzsdére rakták be. Az volt a mondás, hogy két év alatt annyit nő a kínai tőzsde, hogy utána csak ki kell venni a pénzt, visszafizetni a banknak és máris van talált 20-50 millió forint. Egész addig a kínai tőzsde szárnyalt, a japán jen meg egyre olcsóbb volt évről-évre, úgyhogy tényleg nagyon nyerő tippnek tűnt a dolog első látásra.

Aztán a japán jen árfolyamváltozása miatt a hitel a két és félszeresére nőtt forintban, a kínai tőzsde meg a felére zuhant. A 30 milliós remélt "talált haszon" helyett 70 milliós kár keletkezett. Még hat-hét év múlva is több ilyen ügyfelem volt évente, akik azt kérdezték, mit lehetne tenni, hogy megmaradjon a lakás.

Szóval igen, lehet csinálni, de ne hidd, hogy kockázatmentes ez az ügylet. S ha mindenképp csinálni akarod, szerintem ne vegyél fel annyi pénzt, amennyit csak adnak.

Vegyél fel annyit, ha már mindenképp csinálnod kell, amennyit akkor is tudsz kezelni, ha beüt a gebasz, amire nem számítottál. Ha muszáj csinálnod, csak bátor legyél, de ne vakmerő.

annyi a gond, hogy az a 8% amin lehet kapni hitelt az inkább 8.74%, a 11.5% fix államkötvény hozam 10 évre az meg inkább 9.7% (tegnap még 10.0 volt), aminél picit jobbat azért össze lehet mixelni, de nem olyan szép a sztori, mint ahogy a cikkben le van írva.

@dinnyesbacsi Az állampapír, ami fizet 11.75%-ot, abból hogy lehet 9.7%? Nehogy azzal gyere nekem, hogy "mert idő előtt váltod vissza." Ez egyáltalános kérdés. Ha én most leszerződök arra, hogy kőcsönadom a pénzt, cserébe kapok 11.75% kamatot, akkor az 11.75% ha esik, ha fúj, feltéve, ha futamidő végéig tartom a papírt, ugye?

én csak kicsiben játszom, a hitelkártya kereteim tolom be DKJ-ba, amíg ennyire magasan vannak a kamatok.

új HK-t sem igényeltem erre a vélra, csak a régi visszatérítéses játék miatt van viszonylag magas keretem.

Persze nem is 2M az éves hozam, de a milliónként havi 10e Ft sem olyan rossz egy kártyás fizetésért és 6 hét múlva visszautalásért.

Szerintem a két példa hasonló, de azért korán sem ugyan ez.

Sem ingatlan bérbeadás esetében, sem más devizában lévő értékpapír esetében nem tudod előre a konkrét cash flowt.

Ami tényleg kockázat, az nagyon súlyos szerződésszegést feltételez. De akkor ezzel azt is mondod, hogy akinek van felesleges 10 millió forintja, az is fenntartásokkal tegye be a kincstárhoz.

Nem azt mondtam. Pont azt mondtam, hogy csak bátor legyél, ne vakmerő.

Emberek most 70-80 millió forintokat vesznek fel hitelre a házukra, hogy abból vegyenek állampapírt.

Egyébként kisebb baj, ha a megtakarításoddal lesz valami, mintha az ingatlanod lesz semmivé és még pluszban is marad tartozásod.

Intézkedés, egy valagnyi papír aláírása, közjegyző, végbéltükrözés, értékbecslés, ilyen-olyan költségek, új számla nyitása, fizetés oda utaltatása, beszedések átirányítása, telefonálgatás orrba-szájba, buktatók keresése, stb. A fullánkomnak se hiányzik. Ha lehet, akkor inkább csökkentem a bankszámláim számát. Inkább spórolok azon, hogy nem veszem meg azt a sok szart, amit eddig vettem. Inkább főzök, nem rendelek több kaját házhoz. Stb.

Erste Bank most novemberben bocsát ki forint kötvényt 15%-os kamatra. A szabadfelhasználású jelzáloghitelük kamata (THM) 12,04%. Akkor az Erste banktól kérhetek kölcsön pénzt, hogy aztán kölcsönadjam az nekik és még nyerjek is rajta? 😀

Ilyenkor egy bankcsőd esetén elszámolják a hitelt és a kötvényt vagy teljesen független egymástól mert a kötvény kibocsátója az Erste Group Bank AG a hitelt pedig a magyar Erstétől kapnám?

Tudom a választ: igen, meg lehet gazdagodni hitelből, ha bank vagy.

Szocske: ezt hogy csinálod?

Mitől ment el a bankárok esze, hogy 8 % kamatra adnak kölcsönt, ahelyett, hogy 11% kamatra betennék államkötvénybe?

Én itt olyan ingyen-sajtot érzek, mint amilyen az egérfogóban van.

1991-ben a bankok ( akkor még csak az OTP) egyszer már az érvényes szerződés fix 3 % kamatát 15 %-ra emelték, és még az Alkotmánybíróságon ülő szarháziak is az adósok ellen ítéltek.

Nincs olyan cég, ami lepapírozza az egészet?

Hát én nem merném.

Bármi krach beüt, akkor úszik a lakásom.

Fog még valaki dolgozni Magyarországon ha ekkora üzlet az államnak kölcsön adni pénzt?Biztosan rendben van minden az államkasszában, hogy így ösztönzik az államkötvények vásárlását? 🙂

Oké, oké értem Miklós.... Már írtál az államcsődről, hogy nem lesz most meg hasonlók, meg veszik az állampapírt. Szóval azért csak van valami előjele az államcsődnek. Pl a hitelminősítők más kategóriaba rakják az országot vagy hasonlók.

Amit akarok kérdezni, hogy azért csak kilehet onnan rántani a pénzt, ha egy nagyobb gebaszt érez az ember. Tévedek?

Nem kell lefikázni, van benne ráció. Csak ésszel kell csinálni.

Eleve inflakövető papírral számoltak, ahol a jövő év lesz kb. 15%, utána is bőven 10 felett, jó esetben. Utána lezárod a bulit.

A cikkben említett 8,29% kamathoz 450e beutalás kell és csak péntekig él a kamat, utána emelik.

Gyakorlatilag az államcsőd kockázatát futod tőkeáttétellel.

Szocske

Hogy megy ez? Megírnàd nekem?

Mibe teszed 6 hétre?

De a hitelkártyás lét vissza kell fizetni egy hónap múlva,akkor hogy?

Köszi az infot!

D

Élő ember még nem jött ki nyertesen az ilyen"befektetésből"

20% felett van az infláció!!!

A jogbiztonság és gránitszilárdság hazájában tényleg megéri kockáztatni.

Hogy lehetséges-e? Persze. Ha szerencsés vagy, és ha minden a tervek szerint alakul.

A jelenlegi világban - amikor érezhető valami változás, ugyanakkor nem tudni, hogy ez a változás tulajdonképpen micsoda és merrefelé megy - én nem veszek fel hitelt. 4-5 % kamatkülönbözetért nem szűkítem a mozgásteremet, amikor nem tudom, mekkora fog kelleni és amikor csak a dolgok egyik összetevőjére van érdemi hatásom.

alakul a következő megmentendő csoport? 🙁

Mi babaváróval játszuk ezt éppen. Gyerek születése előtt vettünk fel 10M-t, azon melegében ment állampapírba, most épp a majd' 12%-os kamatozásúban van az egész. Szóval állambácsi adott kamatmentes hitelt (mert ugye a gyerek születése után kamatmentessé vált) az egyik zsebéből, amit áttettem a másikba 11+% kamatra. Köszi minden kedves olvasónak, aki adójával hozzájárul ehhez :). Vagy úgy is megközelíthetjük, hogy a kata kinyírása után csökkenteni tudom a veszteségeimet... (a pénzre nincs szükségünk, kifejezetten nyerészkedünk.)

Forintban soha nem lesz fizetésképtelen az állam, nyomnak annyi pénzt, amiből fizetik a kamatokat.

A példák csak devizáról szólnak a cikkben.

Nekünk még sikerült 2,5 évvel ezelőtt 3.3% THM-en lakáshitelt kapnunk, 10 évig fix törlesztővel. Most igazából ki tudnánk fizetni az egészet, de nem vagyok hüüüülye, hogy megtegyem. Mindeközben a lakásunk ára kb 50%-ot emelkedett.

Nem biztos, hogy vennék fel hitelt állampapírvásárlásra, de annak örülök, hogy most így áll a helyzet.

Ha a 10 év közeledtével még mindig ilyen magas lesz az alapkamat, akkor majd visszakapják a maradékot egyben.

Nekem egy olyan bajom is van ezzel, hogy valójában kifizetünk magunknak egy csomó kamatot (mert ugye azt a pénzt mindig mi állampolgárok tesszük be az államkasszába, újonnan kibocsátott állampapírba), és rögtön tovább is adjuk egy jó részét a banknak. Szóval egyéni szempontból látszólag jól járok, de a társadalmi összkép nekem sántít.

Eddig azt hittem konzervatívan kezelem a pénzt, de most lehet hogy vakmerő vagyok?

Volt egy lakásunk, tehermentes.

Vettünk egy házat hitelre. (3,4% 10év fix, ~56M Ft hitel)

Eladtuk a lakást. (~46M Ft)

Nem törlesztettük elő a hitelt, hanem ment minden állampapírba. (50% eur premium, 50% huf premium)

Tőzsdét túlértékeltnek és kockázatosnak láttuk, bejött.

Ingatlanba nem akartunk fektetni (lakás kiadásra), mert túl értékeltnek tűnt, kiadási hozam állampapírral összemérhető, akkor utóbbi kevesebb macera.

Az államcsőd nagyon távoli és túlvizionált kockázat, amit épp pár hete erősített meg itt is egy cikk.

Akkor most miért merül fel az állam mégis partnerkockázatként?

Talán azért van most az intés kiszámolótól, mert nem mindegy, hogy a hitel törlesztőt akkor is vígan tudom-e fizetni, ha pl ki kell várni a kötvény lejártát?

Ennel a megoldasnal tudni kell fizetni a havi torlesztoreszleteket is, nem lehet vakon felvenni annyi hitelt amennyit ad a bank. Innentol pedig a havi torlesztoreszlet felfoghato fix havi megtakaritasnak, viszont ezt fizetni kell ha esik ha fuj. Ilyen szempontbol is csinalnek egy kalkulaciot. Hitel indulo koltsegei es mennyi a vegso nyereseg vs ha csak a torlesztoreszletet fektetne be valaki rendszeresen az mennyit hozna.

@szocske ezt hogyan csinálod pontosan? Érdekelne

Köszi

Esetleg PM-ben megírod? ussisooi kukac google-levelező

Sziasztok!

Ennek van a jelenlegi arnovekedes es penzromlas mellett értelme/realhozama?

20% folott az altalam érzékelt drágulás.

Itt 9% a kamatkiadas és a ~12% kamatbevétel közötti delta nálam nem adja ki.

Feltételezésm szerint kevesebb terméket tudnék venni 10 év múlva ilyen feltetelekkel, és ez további hitel felvételével és állampapírba helyezesevel csak meg inkább romlana...

Inkább vegyetek hitelből bitkojnt, csak nyerni lehet rajta!

:troll:

Tehát ha van most már meglévő lakáshitelem, és előtörlesztenék, akkor érdmesebb PMÁPba tartani par evet, amíg ez az állapot fennáll és akkor betörleszteni?

"Ha muszáj csinálnod, csak bátor legyél, de ne vakmerő." KÖSZÖNÖM. Épp az általad is említett hitelből ingatlant a bérlőnek sztorit kezdem el csinálni a héten. Épp azon dilemmáztam hogy az 1X-be kerülő vagy a 2X-be kerülő ingatlant vegyem-e meg. A 2X-be kerülő ingatlannal háromszoros pénzt kereshetek ha bejön. Ha nem jön be, akkor viszont nagyon nehéz kiszállnom belőle. Maradok az 1X-es ingatlannál. 🙂

@szocske

Erre (hitelkártyára DKJ) már én is gondoltam, de nem néztem (még) utána. Úgy mégszebb lenne, ha a hitelkártya után járna valamilyen visszatérítés, mint a régi szép időkben. Ez nyílván már rég nem működik.

DE pontosan hogyan csinálod?

Megveszed bármelyik DKJ-t és még mielőtt a bank kérné vissza a hitelkeret összegét, akkor előtte pár nappal eladod a DKJ-t, majd törleszted a hitelkártyatartozást? majd kezded előlről?

Azért kérdem mert most a webkincstáron nem látok olyan DKJ-t, ami 6 héten belül lejárna.

Offtopic, de az év vége közeledtével megkérdezném: hogyan lehet maximalizálni az SZJA kedvezményeket, és mik adódnak össze. Például, ha egészségpénztárba fizetek 750.000 Ft-ot (150.000 Ft visszatérítés), plusz NYESZ-R-be 500.000 Ft-ot (100.000 Ft visszatérítés) plusz önkéntes nyugdíjpénztárba 750.000 Ft-ot (150.000 Ft visszatérítés), akkor kaphatok összesen 400.000 Ft visszatérítést? Kicsit elvesztem, hogy hol vannak a visszatéritési plafonok és mik vonhatóak össze. Köszönöm!

Nem. Az önkéntes pénztárak egynek számítanak: egészség, nyugdíj, önsegélyező. Akármilyen felosztásban, de ÖSSZESEN maximum 150 ezer forint.

Ennek közel harmadát lenyúlja a pénztár a költségekre.

NYESZ és a nyugdíjbiztosítás ettől külön van, de ott is szabály, hogy az összes együtt nem lehet több 280 ezernél.

Én büntetnék ilyen cikkekért, amit a portfólió és társai írnak.

Ugyanis hosszú távra veszel fel hitelt a házadra és fektetsz be a kötvénypiacra, ez első ránézésre szép és jó, főleg annak aki nem ismeri a történelmet és nem tudja, hogy voltak és lesznek olyan időszakok, amikor a hiteleket és a megtakarításokat is leértékelik. (Most egy ilyen időszak eljövetelének a kapujában állunk, minimum jelentős eséllyel. Ennek a szele legyintette meg kis hazánkat is.)

Csak éppen a hitelt felére a megtakarítást meg mondjuk a tizedére értékelik le.

Nem beszélve a törvényhozási és előre kevésbé megjósolható kockázatokról.

Reál értelemben így is úgy is bukás a dolog, maximum a mértékének csökkentésében bízhatsz.

Tehát a kérdés, hogy az ingatlan vagy a kötvénypiac zakózik-e nagyobbat a közeljövőben.

Egy dolog biztos az ingatlan nehezebben nullázódhat, mint a kötvény.

@Gábor

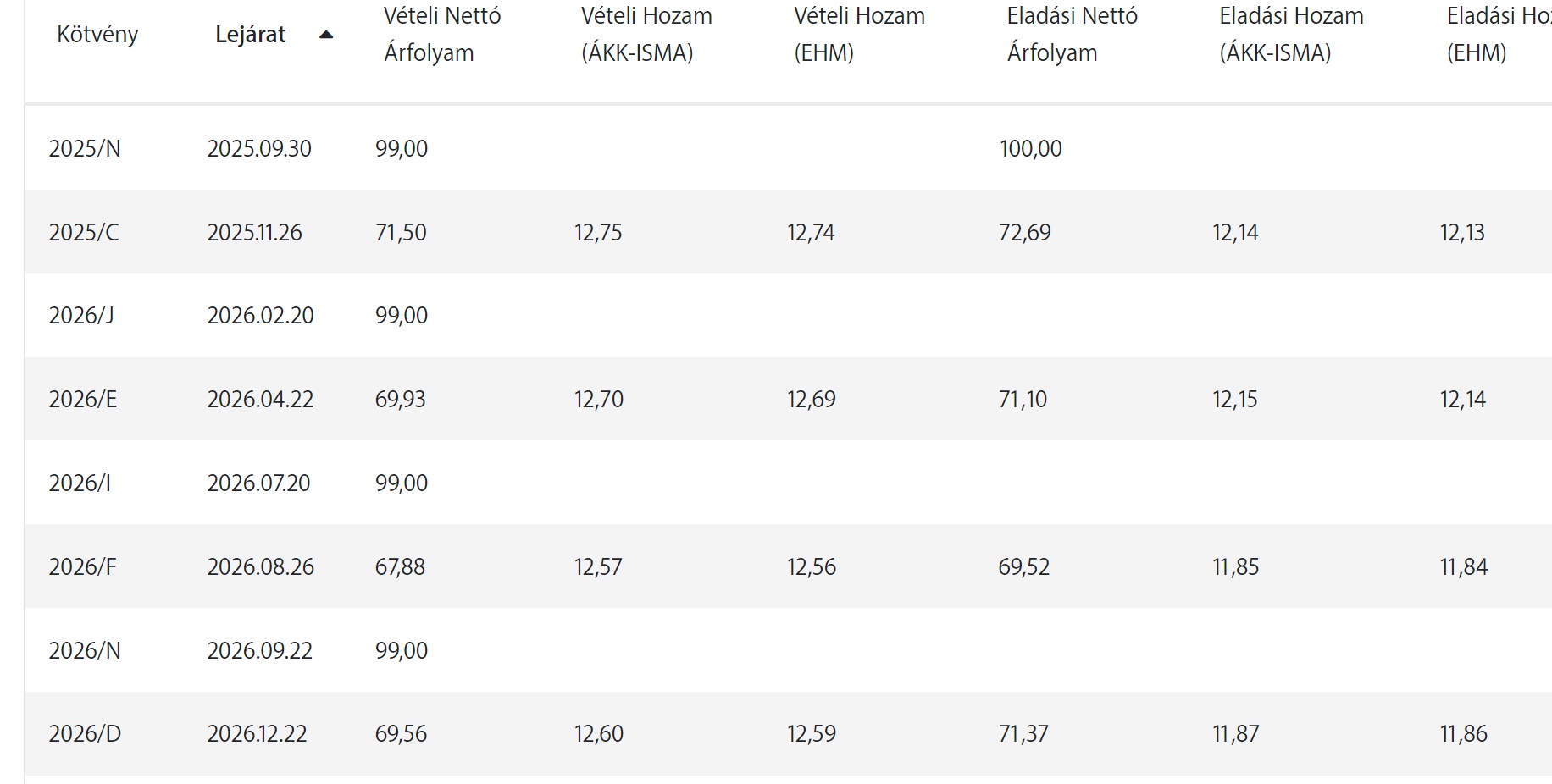

te hol látsz 10 éves államkötvényt?

allampapir.hu/kincstari_arfolyamjegyzes/MAP

Kötvény Lejárat "Vételi Nettó

(EHM)" "Eladási Nettó

Árfolyam" "Eladási Hozam

(ÁKK-ISMA)" "Eladási Hozam

2031/A 2031.10.22 59,51 62,49 9,69 9,68

2032/G 2032.05.27 65,20 68,33 9,72 9,71

2032/B 2032.08.25 95,36 0,31

2032/A 2032.11.24 66,17 68,94 9,72 9,71

2033/A 2033.04.20 50,94 53,23 9,48 9,47

Infláció követővel azért nem annyira tuti pénz (bár én is sanszosabbnak érzem, hogy nem fog visszaesni az infláció és az alacsony kamatok sem térnek vissza, szóval tényleg le lehet arbitrázsolni évi 1-2%-ot, azaz jelenértéken mondjuk 8-15%-ot ), de ha '24-'25-re bemérnek egy 1%-os inflációt a magas bázisokra, akkor máris elment az addigi plusz.

*a cikk tele van hibával, 35M törlesztője pl. nem 300K, hanem 430K, ahhoz kell keresni nettó kb. 1M-et, mert nem fog maxra hitelezni a bank.

És mindezt a nagyon független portfólió sulykolja. Ügyes.

a cikk szintén elegánsan elfelejti megemlíteni, hogy ha lezárjuk az ügyletet 2.5 év után, akkor minden kezdeti kedvezményt is vissza kell fizetni, ami még egy kb. 300 000ft (+esetleges egyéb büntik)

+ kell az adott banknál egy számla, ami szintén macera lehet.

mellesleg a hány hónap alatt fordul pluszba a sztori is hibásan van számolva, az első 4 hónapban 35M-re van 155K upfront költség (kb. a folyósítás előtt ki kell pengetni) az több, mint 0.4%, 1% a visszaváltási díj (nagyvonalúan ne számoljunk tranzakciós adóval sehol, meg azzal se amit később visszatérítenek), ahhoz, hogy 4 hónap alatt pluszban legyünk 1.4%-nál többet kéne pluszolni a kamatkülönbségen, amihez 4.2% kéne minimum, de a cikk is csak 3.5%-ot ír 🙂

szóval ki lehet hozni pluszra, de nem olyan szép a mese, mint ahogy le van írva.

@Kiszamolo azt irod, hogy emberek 70-80 millio forintot vesznek fel ingatlanjukra… elarulod, hogy pontosan melyik banknal lehetseges ez szab fel hitelkent, amikor a legtobb banknal a szab fel lakashitel maximalizalva van 20-30 m forintnal? 😮

Petya, ebben a Gábor fog segíteni.

"én csak kicsiben játszom, a hitelkártya kereteim tolom be DKJ-ba, amíg ennyire magasan vannak a kamatok."

Van még olyan HK, ami ad visszatérítést DKJ-ra?

FHB-s kártyámat (havi 4e) év végével mondták fel a héten, saccra szerintem 10 évig ment.

@gabor : nagyon nem! ami most 11,75% az nőhet, de csökkenhet is

"Kamatbázis: évente változó érték, a kamat megállapításának évét megelőző naptári évre a KSH által közzétett éves átlagos infláció (fogyasztói árindex) százalékos mértéke. Az első kamatperiódusban a kamat fix, évi 11,75%. "

allampapir.hu/allampapirok/PMAP/

remélhetőleg nem toltál bele nagyobb összeget, mielőtt ezt elolvastad volna

Inkabb akkor mar dkj es lombard hitel

Csak hitelből lehet igazán meggazdagodni (értsd: más pénzét felhasználva teremtesz valami értéket), de ez a hitelből állampapírvásárlás nem a meggazdagodás útja. Mondom én, akinek ma 10-re van időpontja az OTP-ben a babaváró kölcsön felvételére, amiből állampapírokat fogunk venni 😀

Az viszont igaz, hogy akinek több lakása is van (mondjuk 4-5 a sajátján felül), az esetleg szórakozhat ezzel, 2-300 millió forintnál már talán meg is éri a kockázat. Vagy nem. Mert akkor inkább eladnám a lakásaim felét, és azt fektetném be állampapírba. Vagy nem, mert leülnék egy Excel tábla elé, és kiszámítanám, mi éri meg jobban, vesződni a lakáskiadással vagy csak nézni, hogyan nő a pénzem az államkincstári számlán 🙂

Én aggodalommal figyelem a kifizetési stopot, de azzal nyugtatom magam, hogy ha problémája lenne az államnak, nem az állampapírok megbízhatóságával kezdene játszani, inkább kötelezően átutaltatná mondjuk a kereskedelmi bankok számláin a 10M forint feletti lekötéseket állampapírba azzal, hogy nem lehet kivenni X időn belül.

Ez itt Magyarország, nem USA!Itt nem hiszem , hogy hitelből meg lehetne gazdagodni!Ismerősöm vett 3 duplexet Amerikába, hitelre,kiadta irodán keresztül!Most lejárt a hiteltartozása,és van ingyen 3 duplexe!Nem csinált semmit, csak utazgatott közben,igaz nagyon megnézték, hogy kinek adható hitel!A Brókernetes hozzászólóval,nagyon egyetértek, sokakat átvertek,a kitaláló gazdagodott meg rajta!Az egész pénzügyi befektetés,egy jól megtervezett phszihológiai művelet, nem más!

Na jó, de amire fizet az állampapír, addig 1 évig fizetheted a hitelt saját tőkéből, vagy hogy van ez?

"(Ha pedig rosszra fordul a dolog a te szempontodból, még mindig vissza tudod törleszteni a hitelt.)"

Ha vissza kell vásárolnod az állampapírt, azt meg lehet tenni nagyobb bukó nélkül?

Jajj ne, Te is úgy írod hogy "ez miatt" 🙁 Annyira fájó olvasni. Lehetne inkább emiatt?

Anno volt egy egyetemi évfolyamtársam aki élénken érdeklődni kezdett a tőzsde iránt. Befektetni való pénze nem volt így a "leglogikusabb" lépést választva hitelt vett fel, hogy a pénzt megforgassa. Maradjunk annyiban, hogy nem volt nagy sikertörténet. Nagyon szeretem a régi szólásokat és közmondásokat (valamiért gyakran úgy gondolja a ma embere, hogy a régiek hülyék voltak; pedig nagyon is praktikusan gondolkodtak). Van is egy idevágó: addig nyújtózkodj.... Teljesen egyetértek Miklós azon véleményével, hogy csak annyit kockáztass amennyi nem fáj. Nem lehet jó buli egy tuti tipp miatt homelessnek lenni.

@gabor

De, ha esik, ha fúj 11,5%, ha fix kamatozású papírt vettél, de ilyen 10 éves távra nem nagyon van.

A fix kamatozásúak kb. 7% körüli kamattal futnak és rövidebb futamidejűek (1-2 évesek jellemzően).

A 11,5% kamatozású papírok szinte mind változó kamatozásúak, azaz most ennyi a kamata, de jövőre változik, azt pedig, hogy 3 év múlva mennyi lesz a kamata kb. megjósolni sem lehet (az infláció KSH által bevallott mértékét kellene biztosan tudni hozzá pl.). A diszkont kincstárjegyek hozama is magas most, de ezek is max 12 hós papírok, jövőre nincs garancia semmire, hogy vissza tudod kötni a pénzed ugyan ilyen magas kamattal, vagy hogy lesz jövőre olyan konstrukció, ami neked megfelelne.

Na, megint jön majd pár hülye, akit jövőre megint meg lehet menteni, természetesen ismét a mi pénzünkből, köszönjük portfolio.hu 🙁

Nem lenne logikus, hogy az állam vegyen fel szabadfelhasználású jelzáloghitelt közvetlen állampapírkibocsátás helyett? 😀

@rozalicska

Fejtsd ki nekunk a 3 INGYEN duplex matematikai kepletet kerlek!

Onero nelkul nem kap hitelt, vagy csak tehermentes potfedezettel, ami kvazi megint csak onero ugye, es pont ugyanaz a sema, mint az itt leirt allampapiros, sot meg annal is kockazatosabb.

Ha kp onerot tett bele, akkor ugye megint csak nem volt ingyen.

Hogy ertelmes idoszak alatt kitermelje a berleti dij a hitelt, ahhoz mindenkepp komoly onero kellett, raadasul ezt a penzt mashova is tehette volna, ahol nem fizet ingatlanadot, vasarlaskori illeteket, sokkal likvidebb, nem huz le az ingatlankezelo es meg sorolhatnam.

Az, hogy 15-20 evig csak utazgatott, az egyebkent banki feltetel volt, vagy hogy jon ide?

Esetleg porszivougynok?

Mert ugye elni valamibol kell addig is, mig a berlok kifizetik a 3 duplexet.