Az idei évben egy gazdag ajándékot hozott a befektetési célú életbiztosításokat kínáló társaságoknak, ugyanis a nyugdíjcélra megkötött életbiztosítások után újra lehet igényelni adókedvezményt.

Így az eddigi NYESZ számla és az önkéntes nyugdíjpénztár után most már a unit linked biztosítások is visszakerültek az államilag támogatott formátumú nyugdíj-előtakarékosságok közé.

Egyre többen kérdezitek, hogy szabad-e kötni ilyen biztosítást, vagy inkább mást válasszatok. Miután a héten is többen megkérdeztétek, gondoltam, ideje írni róla.

Újabb cikk a témában: A nyugdíjbiztosításokról még egyszer

Az összes államilag támogatott nyugdíj-előtakarékosság egyetlen előnye az állami támogatás, amit a személyi jövedelemadónkból igényelhetünk vissza. Ennek mértéke minden esetben az éves befizetésünk 20%-a, de maximum évi 100 ezer/130 ezer (NYESZ), 150 ezer (pénztárak), illetve a biztosításoknál 130 ezer Ft. (A nagyobb érték akkor igaz, ha már nincs sok hátra a nyugdíjig).

Ezek az összegek külön-külön is igénybe vehetőek a különböző termékeknél, azzal a kikötéssel, hogy összesen nem lehet évi 280 ezer forintnál többet visszaigényelni ilyen címszóval. (Nem mellesleg az is alapfeltétel, hogy fizessünk ennyi jövedelemadót egy évben, főleg, ha a családi kedvezményre már visszaigényeltük az adónk nagy részét.)

A dolog nagy hátulütője a kötöttség: egy ma 25 éves ifjúnak nem biztos, hogy érdemes belevágnia egy 40-50 éves kötöttségbe az állami támogatásért cserébe. Csak gyorsan gondold végig, mi volt itt az elmúlt száz évben: két világháború, két hiperinfláció, pár diktatúra, forradalom, államosítás és a többi.

S akkor még a jogszabályok változásáról még nem is beszéltem. Az elmúlt években többször változtak a nyugdíjmegtakarítások feltételei és soha nem előnyükre: lett 20% a 30% támogatásból, a minimum 3 év futamidőből minimum 10 év a NYESZ-nél, az adómentes felvételből minimum 10 év utáni adómentes felvétel az önkéntes pénztárnál és a többi.

Az állami támogatás mértékéről is mindig el kell mondani, hogy az csak addig nagy cucc, amíg semmi megtakarításod nincs. Amikor már van benn 10 millió forintod, azt az évi 100 ezres visszatérítést nem fogod akkora hanyatt esésnek érezni.

A fentiekből nem az következik, hogy kár is ezekkel a termékekkel foglalkozni, mert például 50 felett kifejezetten ajánlottnak tartom őket. Csak fontos átgondolni, mit is vállalunk és miért cserébe.

Nos hát, akkor melyik terméket válasszuk? Mivel maximum 280 ezret tudunk visszaigényelni, ezért két termék a háromból a legtöbbször elegendő.

Itt jönnek képbe a költségek.

A NYESZ számlánál a portfóliónkat mi állítjuk össze, ezért az összes költségünk a NYESZ számla éves díja, illetve a választott termékek (csakis értékpapírokat választhatunk) kereskedési költsége, illetve éves alapkezelői költsége. A NYESZ éves költsége a törvényi előírás miatt minimum évi 2.000 Ft, plusz általában fizetnünk kell az ott tartott értékpapír-állomány után is évi 0,1-0,2%-ot.

Az önkéntes nyugdíjpénztárnál az éves befizetésünkből vonnak le működési költségekre (ennek hiányában az elért hozamunkból). Ennek mértéke pénztáranként változó és gyakran sávos az elvonás, vagyis minél többet fizetünk be, annál kevesebbet vonnak el. A jellemző érték az éves befizetés 3-5%-a. A törvényi hátteret itt olvashatjátok. Ne keverjük össze az éves befizetésünket a már bennlévő pénzünkkel. Nem a bennlévő pénzük 3-5%-a az éves költségünk, csak az adott év befizetéseiből elvont pár százalék.

A nyugdíjbiztosítások költségeit legegyszerűbben a Teljes Költség Mutatóból (TKM) tudjuk megállapítani. Ennek mértékét megtaláljuk a MABISZ honlapján itt.

A TKM mutató egy százalékos összegben sűríti össze, hogy évente hány százalékot bukunk a költségek miatt. Ha a TKM mutató 5% és egyébként hozott volna 7%-ot a befektetésünk, akkor csak 2% hozam marad meg nekünk, a többit elviszi a költség. Ha 10%-ot buktunk, akkor a költségek miatt 15%-kal lesz kevesebb a pénzünk.

Néhány nyugdíjbiztosítás TKM mutatója 10-20 éves futamidő esetén (nem teljes lista, a költségnél a drágább alapkezelői díjjal rendelkező részvényalapok figyelembevételével. Csak azokat vettem figyelembe, amik nyugdíjcélú megtakarítások a MABISZ listáján):

Aegon: 5,54-7,77%

Allianz Bónusz: 1,78-3,11%

CIG Pannónia: akár 7,93-11,91%

Erste: 5,18%

Generali: 5,20-7,69%

K&H: 4,5-4,59%

Magyar Posta: 3,56-4,79%

Metlife: 5,18-6,6%

Signal: 3,96%-6,77%

Union: 4,91-6,62%

Amint láthatjuk, toronymagasan a legeslegdrágább a nyugdíjbiztosítások költségei. Ahogy azt már ebben a cikkben megbeszéltük, még a részvénypiacoktól sem várhatunk 9-9,5%-nál nagyobb éves hozamot hosszú távon, ennek legalább a felét, de van, hogy sokkal többet elvinne a biztosítás költsége. Van, ahol egyenesen még kevesebb is lenne a pénzünk, mint amit befizettünk 20 éven át.

Vagyis aligha fog gyarapodni a pénzünk a magas költségek miatt. (A fix hozamot biztosító vegyes életbiztosítások még rosszabbak, ezért azokra még kitérni is kár.)

Mibe fektethetjük a pénzünket?

A biztosításoknál a biztosító által felkínált néhány alapból válogathatunk.

Az önkéntes pénztárnál csak csomagot választhatunk (az óvatostól a dinamikusig), a befektetést maga a pénztár végzi, sajnos komoly törvényi megkötések mellett. Nem akármibe fektethet és nem akármilyen arányban. A magyar papírok túl vannak dimenzionálva az összetételben a törvényi megkötések miatt. Ez nem biztos, hogy olyan jó nekünk.

A NYESZ Számlánál bármilyen Európai Gazdasági Térségben kibocsátott és tőzsdére bevezetett értékpapírból, vagy befektetési alapból válogathatunk.

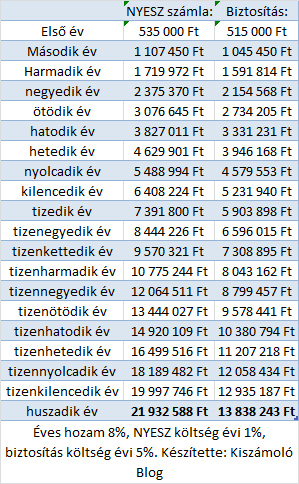

Ha a pénzünket egy tőzsdeindexet lekövető alapba fektetjük NYESZ számlán, illetve unit linked biztosításon keresztül, akkor az alábbi módon alakul a megtakarításunk. (NYESZ költsége évi 1%, biztosítás költsége évi 5%, éves befizetés 500 ezer forint, hozam éves 8%. Állami támogatással most nem számoltunk, hiszen mindkét termékre ugyanannyi jár.)

A különbség szerény plusz 59% a NYESZ számla javára a huszadik évben. Nos, ezért számít sokat a költség és a jó választás.

Ezért ne vakuljunk meg "nyugdíjcélú" varázsszótól és az állami támogatás lehetőségétől sem.

(A számolásnál van egy nagy csalás a biztosítások javára, ugyanis a TKM érték egy 10-20 évre kiátlagolt érték, azonban a valóságban az első években sokkal nagyobb az elvonás a kezdeti költségek miatt, majd később alacsonyabb, amikor már az ügynök jutaléka ki lett fizetve. Ebből jön ki a meghirdetett átlag. Csakhogy a kamatos kamat miatt jobban nőne a NYESZ előnye már az első években és ez kihatna egész végig.

További érv, hogy a TKM egy mintaérték egy előre meghatározott éves díj mellett. Mivel a költségek 95-98%-a százalékos elvonás (például 1,75% alapkezelői díj évente, 5% levonás minden befizetésből, a kezdeti éves díj 140-150%-a az ügynöké) és talán egyedül a havi 500-600 forintos számlavezetési díj fix összeg, ezért nagy eltérés soha nem lesz a TKM-ben.)

De tudok ennél még durvábbat is mondani.

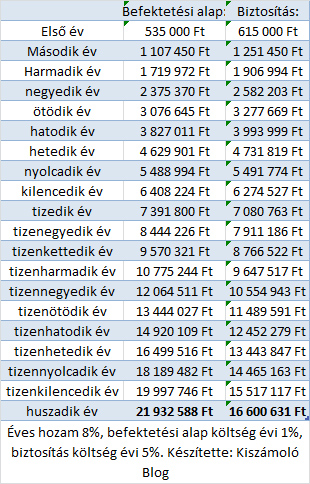

Most hasonlítsuk össze az államilag támogatott biztosítást egy államilag nem támogatott, de bármikor és bármire szabadon felhasználható befektetési alappal, amit TBSZ számlán tartunk.

A biztosításnál figyelembe vesszük az éves 100 ezer forintos állami támogatást, a másik esetben értelemszerűen nincs állami támogatás. A befektetési alap éves költsége továbbra is 1%, a biztosításé továbbra is 5%.

Hoppácska. A normál befektetési alapunk állami támogatás nélkül is ronggyá verte az államilag támogatott biztosítást. Húsz év alatt még így is 32%-ot vert a biztosításra az alacsonyabb költségek miatt. (Ha ETF-et választottunk volna 0,5% költség mellett, további majdnem kétmillió forinttal több pénzünk lenne. Az ETF-ekről itt írtam.)

Ezek után szerintem felesleges feltenni a kérdést, hogy akkor most érdemes-e nyugdíjcélú unit-linked biztosítást kötni 5% éves költség mellett.

Újabb cikk a témában: A nyugdíjbiztosításokról még egyszer

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Szia!

Már meglévő unit linked (tudom, nem vagyok sikeres ember) biztosításnál is érvényesíthető az adókedvezmény? Illetve ez ebben az évben beadandó adóbevallásban is lehet már szerepeltetni, vagy csak jövőre?

Köszönöm előre is 🙂

Egy - igen fontos - tényezőt nem veszel figyelembe, mégpedig azt, h a biztosítás biztosítás is egyben. Vagyis halál, rokkantság esetén is nagyobb védelmet nyújt, ennek az árát látod a magasabb TKM-ben. Eldöntheted-e, h akarsz-e ezért fizetni, de a cikked nagyon egyoldalú, nem a valóságról szól 🙁 Kár érte.

Tényleg kár, hogy nem így van. A kiegészítő biztosításokért még külön kell fizetned és arra adókedvezmény sem jár. Alapesetben meg valami mondvacsinált biztosítás van benne, ami semmire nem elég, értéke kb. havi 50 forint. Egyébként meg a pénzedet kapod vissza, ha meghalsz, vagy 40%-nál jobban megrokkansz.

Semmit nem mond egyetlen termékleírás sem komoly kockázati biztosításról, kivéve az amúgy is olcsó Allianz terméke, ahol oda van írva, hogy a termék TKM-e 10%-os kockázati részt is tartalmaz.

De ha akarod, linkeld be, melyik biztosító ígér komoly biztosítást alapáron, ami benne van a TKM értékben. Én megnéztem a legtöbb honlapját, egyiknél sem találtam ilyet. Ha te találsz, akkor majd beárazzuk, hogy az mennyibe kerülne évente egy kockázati biztosítással. (Ne a vegyes biztosításokat nézd, mert nem arról szól a cikk. De azt is érdemes megnézni, ott még siralmasabb a helyzet, legtöbbször annyit sem kapsz vissza, mint amit befizettél.)

@szilard nem, csak a január elseje után kötött, speciálisan nyugdíjcélú biztosításoknál van erre mód. Ezek annyiban mások, hogy aláírod, hogy csak nyugdíj, halál, vagy rokkantság esetén vehető ki belőle pénz, egyébként bukod az addigi állami támogatás 120%-át.

Sajnos egy újabb szemellenzős kiszámolós cikk! 🙁

A TKM-et általában egy minimál összegre számolják ki, évi 500 000 Ft-nál sokkal kisebb. Ráadásul ismét figyelmen kívül lett hagyva a futamidő során fizetett bónusz, és ismét nem lett számításban véve az alapváltások költsége. Mint ahogy az sem, hogy a nyugdíjbiztosítást el lehet indítani kisebb éves díjjal is, majd az év során eseti számlán kiegészíteni max. évi 650 000 Ft-ra, a maximális adójóváírás igénybe vételéhez. Ez a megoldás a tényleges TKM-et is csökkenti.

Egy lényeges infó kimaradt a cikkből, a nyugdíjbiztosítás minimális futamideje 10 év, így az 55. életévüket betöltöttek már nem köthetik meg.

A TKM TARTALMAZZA az összes bónuszt. Volt már olyan ügynök, amelyik azt mondta, indíts minimális díjjal, hogy ne kapjak jutalékot?

azert megneznek egy olyan összehasonlitast, hogy mondjuk az elmult 10-20-x evben, minden ev januar elsejen inditott tbsz szamla meg ilyen nyugdijbiztositas, hogyan hozott volna. a 8% hozam az neha +30%, neha meg -20%. hosszu tavra persze ez kisebb kockazat, igen.

(tudom, semmi sem akadalyoz meg, hogy kiszamoljam).

@Kiszamolo érdekes cikk, és valóban sok tekintetben igaz, hogy az ilyen biztosítások költsége elég magas. Van azonban egy szempont, amit nem veszel soha figyelembe, és az az emberi tényező. Ha veszel két teljesen átlagos embert, az egyikkel köttetsz egy UL biztosítást, olyan költséggel amilyen, és az ember mondjuk 20 évig fizet kötelezően havi 10.000 Ft-ot, annak tudatában, hogy ha nem fizeti, megszünteti, csúnyán megbüntetik (adókedvezményt vissza kell fizetni, magas költség, alacsony visszavásárlási érték, stb., tehát ott egy kényszer, hogy fizesse), lesz a futamidő végén X pénze, ami valóban kevesebb, mintha azt a pénzt egy bef.alapba tette volna havonta.

DE fogsz még egy átlagembert, és nyittatsz vele egy értékpapír számlát, és annyit mondasz neki, hogy tegyen el havi 10.000 Ft-ot. Ha ezt meg is teszi MINDEN hónapban, önszántából, akkor valóban 1,5X pénze lesz a 20. év végén.

[...] csakhogy a valóság sajnos más, mert az emberünk az egyik hónapban inkább elmegy egyet berúgni abból a 10.000-ből, sebaj, most van a haver 30. szülinapja, majd köv hónapban elteszem azt a pénzt. Aztán a következő hónapban meglát egy fajin kis cipőt, és megveszi, sebaj, majd következő hónapban elteszi. Aztán 1-2 hónapban elteszi, majd megint nem... és ez így megy, és egyre jobban elsikkad az a megtakarítás, és a végén már el is felejti az egészet, és legközelebb akkor kezd el félretenni, amikor már csak 5-6 éve van a nyugdíjig... akkor meg már cseszheti, mert esélye sem lesz 5-6 év alatt összelapátolni annyi pénzt, hogy az bármit is segítsen neki a megélhetésében öregkorában. És sajnos az emberek 90%-ának kevesebb pénze lesz a 20. év végén a bef.alapban, mint a biztosításban. És annyit nyer, hogy az alatt a 20 év alatt többet költött kólára/sörre.

Szerintem nem kell kötni ilyet, aztán ha alig lesznek, akik kötnek, akkor lejjebb fog menni a TKM. Tudom, ez csak ábránd, mert balekot mindig találni. Pedig elvileg, mert 280 ezer a támogatás plafonja, a teljes kihasználásához kellene az ÖNYUP és NYESZ mellé ez is, de ilyen költség mutatókkal nem éri meg.

Egyébként ezt a 20%-ot sokkal egyszerűbben fel lehet fogni, mint hogy mennyi pénzünk van bent, és ahhoz képest mennyi százalék. Egyszerűen, ha befizetéskor +20%-ot kapunk az államtól, akkor lejáratkor is 20%-al többünk lesz. Hogy ez sok vagy kevés, azt mindenki maga döntse el. Ami biztos, hogy ha kint csak 1%-al több hozamot tudunk, akkor olyan 15 év alatt már nem éri meg. Viszont mivel NYESZ-re ugyanazokat az értékpapírokat lehet venni (ritka kivételektől eltekintve), mint TBSZ-re, ezért az, legalábbis számokat nézve mindenképpen megéri.

Viszont én magam a jövőbeli bizonytalanság miatt nem nyitok ilyen számlát fiatalon, amit te is említettél. TBSZ-ből hamar el lehet vinni akár külföldi számlára a pénzt, különösebb veszteségek nélkül, NYESZ-nél viszont támaszthat az állam olyan feltételeket, aminél az állami támogatás elvesztésén túl is súlyosak lehetnek a veszteségek, miközben a benntartás esetén kivezeti az állami támogatást, vagy akár különadót is kivet rá. Rémkép? Lehet, de megteheti, és még csak túl nagy botrány sem lenne tőle.

Ja, egyébként az ÖNYUP is lehet jó. Ha 10 évem lenne a nyugdíjig, akkor NYESZ-t és ÖNYUP-ot nyitnék.

Ha a már meglévőkre újra vonatkozna hogyan lehetne újakat eladni..??

Meg "adminisztrálni is sokba kerülne".

Az értékesitők mindig is védeni fogják az eladandó terméket, kellő agymosás után meglesz a vehemencia is hozzá.

Egy pályakezdő meg ma már bárhová mozdulhat az egész világban - nem biztos, hogy a föld túlsó feléről is ez lesz a legjobb megoldás.

Nekem az is hiányzik hogy a megtakaritások felépitését is elhanyagolják. A hosszútávú konstrukcióknál - persze lehet csúszni ha baj van, de büntetik rendesen. Persze ezt a részét már hajlamosak cak elsuttogni az üzletkötők.

Jó kis cikk, megerősített abban, amit eddig is sejtettem ezekről a most reklámozott "remek" nyugdíjbiztosításokról.

Költői kérdés: mi ebben az új szabályozásban jó az államnak? Az önyp és a nyesz mellett minek kellett megtámogatni egy olyan konstrukciót, aminek gyakorlatilag az a lényege, hogy az állami támogatást átszivattyúzza a biztosítóknak?

Plusz egy megjegyzés: lehet, érdemes lett volna a nyesz vs. biztosítás kalkulációt is az állami támogatás figyelembevételével számolni (most ugyanis úgy tűnhet a figyelmetlen olvasónak, hogy a kettő ugyanannyit hoz...), akkor ugyanis mellékhatásként az állami támogatás hatása is kiderült volna. Amiből az is látszana, hogy igaz ugyan, hogy a 10. évben már nem nagy tétel az azévi támogatás, de ha minden évben kihasználod, akkor azért jelentős lesz a különbség.

@promontor "(most ugyanis úgy tűnhet a figyelmetlen olvasónak, hogy a kettő ugyanannyit hoz…)," Mármint a nyesz és a befjegy...

@sly

Lehet, én túl idealista vagyok, de én úgy gondolom, ha olyan a befektetésem, hogy nem tudom kivenni idő előtt, az nem előny, hanem hátrány. Tehát ha két befektetés azonos hozamot hoz, az egyik bármikor kivehető, a másik csak nagy veszteséggel vehető ki lejárat előtt, akkor az első a jobb, és akkor még nem is beszéltem arról az esetről, amikor a ki nem vehető adja a rosszabb hozamot. Miért? Mert ha mondjuk átmeneti likviditási problémáim adódnának, akkor igenis értéke van annak, ha azt meg tudom oldani félretett pénzzel, ugyanis ellenkező esetben akár hitelkamatot kell fizetnem. Félreértés ne essék, nekem vannak egyaránt könnyen hozzáférhető és nehezen hozzáférhető befektetéseim, de utóbbit a magasabb hozam miatt vállaltam.

Ha megvan a pénzügyi tudatosság, akkor meg igenis megtakarít az ember, nem kell hozzá erőszak. Ha nincs, akkor meg baj van így is, úgy is.

Az hogy biztosítás, olyan szempontból praktikus, hogy halálesetkor nem vonódik be a hagyatéki eljárásba, hanem a pénz megy a kedvezményezettnek (azt mondanom sem kell, miért kell mindig kedvezményezettet megadni), illetve végrehajtás alá sem lehet vonni tudtommal. Országgyűlési képviselők vagyonnyilatkozatában igen gyakori elem.

@zabalint az utolsó mondatodban van minden igazság, a "ha" részben főleg. Na ez az amin az átlag háziasszonyokban és emberekben nincs meg. Ott, ha van egy számlán 1.000.000 Ft, és épp kinéznek egy plazma tévét, akkor bizony hozzá fog férni. Aki ezt a blogot olvassa, valószínűleg túllépett ezen a gondolkozáson, viszont az emberek 90%-a sajnos nem. Nekik nagy előny, ha nem hozzáférhető, ellenkező esetben garantáltan elköltik a nyugdíjpénzüket. Nekem is van 2 ilyen UL biztosításom is, és annak ellenére, hogy tudom, hogy magas a költsége, megadja azt a kényelmet, hogy nem kell foglalkozzak vele, automatikusan vonják a számlámról, nem tudok hozzáférni, így sose jut eszembe gondolni rá, hogy az a pénzem létezik, és ott lesz amikor kell. Ez olyan, hogy ha te fested ki a lakásod, az fele annyiba kerül, mintha hívsz egy festőt, és nem kell nagy szakértelem hozzá.

Az elméleteddel csak az a baj, hogy a statisztika azt mutatja, hogy az emberek a legelsők között veszik ki a pénzt a biztosításokból. Az pedig nem visszatartó erő, hogy az ajándék állami támogatást vissza kell fizetni.

Ebből a szempontból is jobb a NYESZ számla.

"A dolog nagy hátulütője a kötöttség: egy ma 25 éves ifjúnak nem biztos, hogy érdemes belevágnia egy 40-50 éves kötöttségbe az állami támogatásért cserébe."

28 vagyok 🙂 akkor mibe "vágjam" ? 🙂 Nekem 6 éve van már az aegonnál, még az első munkahelyemnél kezdtem el cafetériában, és azóta fizetem.

Lakást vettünk 2008-ban, befektetésként abba se érdemes "vágni" mert pont beütött a válság, most 3,5 millióval ér kevesebbet a lakás. Mi nem lakunk ott, az albérlő elkezdett nem fizetni, úgyhogy eladjuk.

@Kiszamolo csak a NYESZ számlát nem kötelező fizetni, és amint nem kötelező, azt nem is fizetik.

A másikat meg felmondják, ha pénzre van szükségük. Akkor az most mennyivel is jobb?

@sly Akkor ezek szerint Te a "Ha van 1 millióm nyugodtan vehetek plazma TV-t" kategóriába sorolod magad. Bebiztosítottad, hogy csak komoly bukóval férj hozzá idő előtt a pénzedhez (csak szólok: utána is), de emellett 2 díjat is fizetsz, ami neked nem is gond és sosem gondolsz rá, hogy ott van félretett pénzed.

Most akkor te tudatos vagy abban, hogy nem kezeled tudatosan a pénzügyeidet és ezért te hajlandó vagy összességében 25-50 %-nyi megtakarításról lemondani.

Írj könyvet!

Nagyon jó cikk. Sajnos mostanában ismét dübörög a biztosítói gépezet és újra növekedésnek indult a unit-linked piac. A bepalizott szerencsétlenek azt hiszik, hogy biztosítják a nyugdíjas korukra a megélhetését, pedig sok esetben csak a biztosítót hizlalják szorgalmasan (lásd 5-10% TKM-es termékek). Csak nyugdíjas korában (10-20-30 év múlva) fogja megérteni, hogy nincs reálhozama, sőt örülhet, ha a befektetett tőkéje megmarad - de akkor már késő lesz. A bepalizást megkönnyíti az szja-kedvezmény, hiszen sokan úgy gondolják, hogy amit az állam is támogat, az biztosan nem lehet rossz vagy átverés. A Felügyelet évtizedek óta nem csinál semmit, a biztosítói lobbi érdekei fontosabbak a számára, mint a 700e+ unit linked tulajdonosé. Biztosítói önszabályozás, iránymutatás, bla-bla - csak az alibizés megy, hogy a prezentációkban, konferenciákon el lehessen mondani milyen sok minden történt...

@Kiszamolo de csak akkor mondja fel, ha minden kötél szakad, és azért a legtöbben végigfizetik. Míg a másikat már egy jó sörözésért nem fizeti az adott hónapban. Nyugatabbra is a legtöbben a nyugdíjat biztosításba gyűjtik.

@feri nem oda sorolom magam, de én is ember vagyok, én is csábulhatok el, kerülhetek olyan helyzetbe, hogy minden pénzt összekaparok amit tudok. Ha vagy egy olyan, amihez nem férek hozzá, akkor azt nem számolom bele. Az ismeretségi körömben háromféle embert látok csak. Az első típus, aki ugyan félretesz, de el is költi mindet amikor valamit venni akar (kocsi, lakás, stb.). A második típus, aki nem is tesz semmit félre, nagyon maximum az éves nyaralásra valót. És van egy harmadik típus, aki valamelyik az előző kettő közül való, annyi különbséggel, hogy fizet miden hónapban X összeget egy biztosításba. Mást nem ismerek. Szép dolog az elmélet, de a valóság nem ez.

Ha már az Uniqa kimaradt:

300 000 Ft/év

Futamidő Lejárati összeg (6% / 9% hozam)

10 év 3 940 000 / 4 600 000

11 év 4 400 000 / 5 200 000

12 év 4 880 000 / 5 850 000

13 év 5 390 000 / 6 560 000

14 év 5 980 000 / 7 390 000

15 év 6 590 000 / 8 290 000

20 év 10 286 000 / 14 148 000

650 000 Ft/év

Futamidő Lejárati összeg (6% / 9% hozam)

10 év 8 820 000 / 10 260 000

11 év 9 840 000 / 11 610 000

12 év 10 910 000 / 13 060 000

13 év 12 060 000 / 14 650 000

14 év 13 360 000 / 16 500 000

15 év 14 740 000 / 18 510 000

20 év 22 845 000 / 31 251 000

A kalkulált lejárati összegek tartalmazzák az adójóváírásokat és a biztosító bónuszait is.

Uniqa TKM 4.81-6.68% gyanítom, a költségek levonása után számoltak hozamot. Valaki kiszámolhatná egy excel táblázatban.

@sly

...automatikusan vonják a számlámról, nem tudok hozzáférni...

Ezt meg tudod csinalni egy allampapir szamlaval is, nem?

Igaz, ahhoz hozza tudsz ferni, de nem olyan egyszeruen.

Vagy, ha nincs eleg onuralmad, akkor nyiss egy olyan bankszamlat, amihez direkt nem kersz sem kartyat, sen Netbankot, es csak szemelyesen tudd intezni a penzfelvetelt.

Egyebkent meg a temahoz szorosan hozzaszolva:

En SEMMIBEN nem bizom, amiben szerepel barmilyen formaban is a "nyugdij" szo.

Nem tudom, emlekeztek-e meg arra, hogy 3 evvel ezelott mi tortent a magannyugdijkasszakkal.

Tolem nem vettek el, de tudom, ez meg mindig nem vegleges mert szukseg lehet arra a maradek 1xx Mrd HUF-ra is.

Szoval ez, egyutt a befektetes illikviditasaval engem arra kesztet, hogy nagyivben elkeruljem, mint befektetest.

Mit is jelent ez?

Pl. 54 évesen indítasz egy nyugdíjbiztosítást évi 650 000 Ft-tal 10 évre.

Ez 54 ezer Ft/hó.

Ekkor lejáratkor lesz egy 8-10 milliós tőkéd, ami a 65. születésnapodat követően havi 40-60 ezer Ft járadékot biztosít számodra.

A bejegyzésben szerepel egy ténybeli tévedés: a jövedelemadóból visszaigényelhető összeg esetén 120 ezer/150 ezer szerepel a pénztárak esetén. Ez megváltozott: 2014. évben 20%, maximum 150 000 Ft/év igényelhető vissza a nyugdíjbamenetel várható időpontjától függetlenül. Az önkéntes nyugdíjpénztári, egészségpénztári és önsegélyező pénztári befizetések adókedvezménye továbbra is összevonandó, az együttes adókedvezmény mértéke sem haladhatja meg az évi 150 000 Ft-ot.

Igen, én is így emlékeztem, de Google-lel rákeresve mindenki azt írta, amit én is a cikkben. Komoly lapok, nem blogok.

Uniqa TKM:

Biztosítási díj: 250 000 Ft/év

10 évre: 4,7%-6,73%

15 évre: 3,81%-5,82%

20 évre: 2,8%-4,79%

650 000 Ft/év díj esetén lényeges kedvezőbb.

Hogy a kecske is jól lakjon és a káposzta is megmaradjon, azoknak akik maximálisan ki szeretnék használni az adójóváírás lehetőségét, azt javaslom, hogy indítsa el havi 35-40 ezer Ft/tal, ezt minden hónapban automatikusan utalja át, a többit pedig ahogy a lehetőségei engedik, valamikor év közben tegye az eseti számlára.

Mégis mennyivel kedvezőbb, ha ugyanannyi százalék az összes költség, egyes egyedül az éves számlavezetés fix díj?! Akkor 0,1%-kal kisebb a TKM?

Miért nem minimáldíjat javasolsz, havi 10 ezret, amit később lehet emelni, amikor már nem az ügynök fizetésére megy szinte az egész?

Mindennel egyetértek ,amit írsz, de: szerintem a legrosszabb nyugdíjbiztosítás is jobb, mintha nem lenne nyugdíjbiztosítása (vagy bármilyen más nyugdíjcélú megtakarítása) az embernek. A kötelező takarékosség meg sokaknál előny lehet.

@sly

Akkor minden korrekt, ha az UL ügynök úgy adja el a biztosítást, hogy elmondja az ügyfélnek:

1.) Te most egy olyan hosszútávú szerződést fogsz kötni, ami a futamidő végére 99.999 %-os valószínűséggel kevesebbet fog kifizetni, mint egy olyan konstrukció, ami hasonló termékekbe fektet töredéke költséggel.

2.) Kapsz állami támogatást, amit figyelembe véve is nagyjából 100 % bizonyossággal kevesebb lesz a kifizetés, mint egy hasonló, de töredéke árú terméknél.

3.) Mindezen hátrányokért cserébe ezen hosszútávú elkötelezettség mellékhatásaként, ha idő előtt szeretnél a pénzedhez jutni, akkor azt jelentős veszteséggel teheted csak meg, ezért nagyobb valószínűséggel végig fizetni a megtakarítást, mint egy önkéntesebb jellegű befektetésnél.

Megkötöd barátom?

Számomra vicces egy termék pénzügyileg hátrányos tulajdonságát előnyként beállítani a hiányos pénzügyi kultúrára hivatkozva...

Nem a blogok, hanem az SZJA törvény a mérvadó!

Segitenetek megerteni hogy hogy mukodik a 20%-os allami tamogatas a gyakorlatban?

33 eves vagyok, van ONYUP-om. Amenyiben befizetek ez evben 750 000-et, akkor Januar 1.tol mar 150 000 forint allami tamogatas jar.

Szeretnek nyitni egy NYESZ-t is melle. Amennyiben az informacioim helyesek, akkor ott max 100 000 forint allami tamogatast tudok megkapni - tehat 500 000 ezret kell befizessek.

Es van egy egeszsegpenztaram is - ott azt irjak h a maximalis adokedvezmeny eleresehez(150 000 forint)750 000 ezer forintot kell betennem.

De, most olvasom az alabbi linken hogy: `Az önkéntes nyugdíjpénztári, egészségpénztári és önsegélyező pénztári befizetések adókedvezménye továbbra is összevonandó, az együttes adókedvezmény mértéke sem haladhatja meg az évi 150 000 Ft-ot.`

erstenyugdijpenztar.hu/hu/adokedv.html

Tehat ha kihasznalom a max ONYUP kedvezmenyt,akkor EP-re semmi nem jar?

A minimál díj évi 250 ezer Ft.

Amennyiben valóban foglalkoztál valamikor biztosításokkal, és ha már egyfolytában az UL-t ekézed, akkor illene tisztában lenni a rendszeres díj és az eseti számla közötti különbségekkel, pl. azzal hogy az eseti számlából nem vonnak kezdeti költséget, az azon levő összeg bármikor 100%-ban visszavásárolható.

Nem értelek, kedves Zoltán, mikor volt szó eseti befizetésről? Azt mondtad, havi 40 ezret fizessen, erre reagáltam.

Nem én ekézem a unit linked biztosítási állandóan, az egész egyszerűen egy ótvar termék, amit rásóznak az ügyfelekre.

Én mindössze annyit csináltam most is, hogy egy táblázatban megmutattam, mennyit jelent az az évi 4% plusz költség.

Ha ez neked nem tetszik, arról sajnos nem én tehetek.

Illetve, ONYUP-al, NYESZ-el es Egeszsegpenztarral mennyi a max jovairas amit kaphatok?

150 ezer + 100 ezer?

150 ezer + 130 ezer?

150 ezer + 100 ezer + 150 ezer?

150 ezer + 130 ezer + 150 ezer?

@feri a költségek egyértelműen le vannak írva a szerződésben, senki sem tiltja, hogy elolvassa az ember, mielőtt aláírja. Ráadásul ez egy elég nagy lesarkítása a dolgoknak, mert ennyi erővel akkor sok termék eladásánál kellene a negatív oldalról megfogalmazni a dolgokat.

@gyula az azért más, mert ott simán bemész, és kiveszed, és mondom, ez a fajta főleg a Mari néniknek szól, akik képtelenek megtakarítani. És én rengeteg ismerősömet látom, akik egy fillért nem tesznek el maguktól, csak ha esetleg rájuk "sóztak" egy biztosítást. És ez nem jövedelem függő. Na, náluk mondd meg, hogy állítsanak be egy havi állandó utalást egy kártya nélküli bankszámlához. Szerinted mikor sétálna be a bankba kivenni a lóvét?

Az MNYP meg azért más. Azt az állam találta ki, mondta azt, h lemond a neki fizetett pénz egy részéről, hogy az egy számlán gyűljön. Aztán ezt vette vissza.

Elemlámpa:

Vanguard's Principles for Investing Success

personal.vanguard.com/us/insights/investingprinciples

PDF

vanguard.com/pdf/s700.pdf

Érdemes elolvasni.

állítólag vannak biztosítók, akik a meglévő szerződéseket hajlandóak valahogy átalakítani nyugdíjbiztosítássá. Gondolom, hogy a törvényi kitételek miatt valójában egy új szerződést kötnek, és a régit lezárják valamilyen kedvező konstrukcióban (remélhetőleg eltekintve a felmondás brutális költségétől).

@sly

Aki pénzügyileg nem elég tudatos, az úgyis fel fogja törni, ha sokat veszít vele. Nincs mese, az embereknek pénzügyi alapműveltség kell, változtatni kell azon a szemléleten, hogy a személyes pénzügyekhez lehet nem érteni, mert igenis értenie kell hozzá minden felnőtt embernek!

A másik, hogy ha valakinek plazmatv kell, akkor igenis vegye meg a megtakarításaiból, inkább, mint hogy 35%-os THM-re vegyen fel hitelt, miközben ott figyel a megtakarítása 6%-on. Egy másik történet, hogy a bevételeinkhez mérten költekezzünk, azaz ha ezzel az idős korra szánt megtakarításainkat élnénk fel, ne vegyünk plazma TV-t.

Az erőltetetten rendszeres megtakarítás már azért sem szimpatikus számomra, mert nem simítja ki azt, hogy a nagyobb kiadások nem egyenletesen oszlanak el. Nekem egyetlen automatikusan utalós megtakarításom van, az LTP.

@zabalint az a baj, hogy ez a két véglet amiről beszélsz. Van egy 10% (ez lehet több/kevesebb, csak hasamra ütök) aki tudatos, nagyon tudatos, és képes önszántából megtakarítani, és van egy másik 10% aki pedig így is, úgy is feltöri, ha bukik akkor is. De van egy nagy tömeg, aki viszont a kettő között van (én ezt látom), aki magától nem tud félretenni, ha nem jön a csekk, viszont annyi tudatosság van benne, hogy nem töri fel, mert tudja, hogy rácseszik vele. Ezt a réteget a biztosítók is nagyon jól ismerik, és ki is használják, ez tény. Ettől függetlenül meg van a létjogosultsága ezeknek a megtakarításoknak.

@sly

Akinek pénzügyi tudatosságban komoly hiányosságai vannak, az majd pont el fogja olvasni az apró betűs részt...

Ami pedig a 3 csoportodat illeti, pont azok nem tartoznak egyikbe sem, akik tudatosan kezelik a saját pénzüket, tehát pl. a blog olvasóinak a jelentős része.

@sly

Nincsen senkinek sem előre elrendelve a pénzügyi kultúrája. Nagyon sokat lehetne változtatni ezeknek az embereknek a hozzáállásán, az egyik legrosszabb, ami történhet, ha a biztosítók bepalizzák őket előnytelen kondíciókkal, és akkor hamar a rosszabbik végletbe fognak kerülni.

A biztosítók pedig éppen azért tehetik meg, hogy ilyen költségeket tesznek rá a termékeikre, mert az emberek úgy gondolkodnak, ahogy mondod, azt mondják, "nem baj ha lehúznak, legalább valamennyit félreteszek, amúgy elszórnám". Közben meg egy pénzügyi alapműveltséggel rendelkező embernél alapvetés, hogy éppen lejárat előtt nehezebben hozzáférhető pénzügyi terméknek kellene lennie olcsóbbnak és magasabb hozamúnak, mint ahogy kivételes esetektől eltekintve a 2 éves állampapír hozama magasabb, mint az 1 évesé.

@zabalint teljesen igazad van, és azt én is aláírom, hogy a költségek magasak, de ezért kapsz egy "anyáskodást" is, mint szolgáltatás, ezt fizeted meg, ez persze lehetne kedvezőbb, mert nem indokolt az ennyire magas költség, még csak nem is az üzletkötői jutalék amit kezdeti költségként levonnak, hanem ezen felül még rengeteg amit a biztosító is zsebretesz

ettől függetlenül azt mondom, hogy az emberek nagyrésze számára nincs más módja a rendszeres megtakarításnak, mint egy ilyen fajta kényszer, és éppen emiatt van szükség erre a termékre, mert legalább félretesz, ha csak értékálló marad a pénze, és elteszi, már többet tett a jövője érdekében, mintha kampány szerűen el-el teszeget pénzeket alacsony költséggel, nagy hozammal

és ha az üzletkötő csak annyit ígér az ügyfélnek, hogy a megtakarítása értékálló marad, akkor korrektül járt el, mert azt el lehet várni egy UL-től.

Itt ha mást nem is, de azt megtanultam, hogy UL biztosítást soha, ügynökök után még a lakást is fertőtleníteni kell. Azt meg a való életből, hogy politikusnak azt sem hiszem el amit kérdez. Sajnos a mai világban aki hosszútávra tervez az a balek. 3% kamatra adtak lakáshitelt a kommunizmusban, érdekes módon meg lehetett változtatni egyoldalúan (és nem lefelé ...). Elterjesztették a deviza hitelt, minő véletlen felment a svájci frank. Stb ... Bárhogy is fáj, ha csak nincs nagyon sok pénzed, te jársz rosszul. Inkább ma költsd el a pénzed, mint holnap az állam vegye el, értéktelenítse el. Hiába szerettem volna nyugdíjra spórolni, nem engedték. Most az van, 50-55 éves korban talán érdemes valamit kezdeni, mert 10-15 év talán még átlátható. 30 év? Soha. Amikor elkezdtem 60 év volt a nyugdíj, most 65, szerintem mire rám kerül a sor 70 lesz. Csak ennek a 10 évnek a hatása kiszámíthatatlan.

@zabalint és a pénzügyi kultúrával kapcsolatban pedig én már annak örülnék első körben, hogy a nyugat-európai szintet elérjük, ahol legalább odáig eljutnak az emberek, hogy nyugdíjbiztosításban félretesznek az idős korukra, ha legalább ez megvalósulna, utána lehetne olyanon álmodozni, hogy ezt egy olcsóbb megoldással valósítsák meg

Ja, es meg egy kerdes 🙂 Az ONYP-ban es NYESZ-ben levo megtakaritasaimat kivehetem majd egy osszegben is amint elerem a nyugdijkorhatart?

Az ÖNYP mellett szólhat még az, hogy 10 év után adómentesen felvehető a hozam, utána pedig a évente 10% -kal emelkedve a bent levő tőke. Így a 21. évben a teljes összeg kivehető, adómentesen, az adójóváírásokkal együtt.

@Kiszamolo Légy szíves olvasd vissza a 10:01-es hszemet! 🙂

@sly

Pl. nagypapám anno kötött UL-t, és 10 év alatt 0 volt a nominális hozama a kockázati részt, mert meghalt. Akkor megtartotta az értékét? Most mondhatod, hogy válság volt, meg hogy vannak jobb UL-ek is. Ja, csak mivel szinte az összes UL-t olyanoknak adják el, akik nem tájékozottak a befektetések terén, ezért a többség rossz UL-t fog kötni, nagy költségekkel és passzívan kezelt vagyonnal, miközben fogalmuk sincsen a piaci ingadozásokról, amelyek befolyásolják a hozamaikat. Pedig nagyszüleimre nem lehetett mondani, hogy egyébként nem tesznek félre, emellett mindig is sok pénzt tettek félre bankbetétben.

@zabalint

Alapvetoen egyet ertek veled!

Azert lehet cimkezni is a penzt annak ellenere, hogy mondjuk egy szamlan van.

alapvetoen kell egy viszonylag mobilis tartalek, amivel lehet egy varatlan balesetet, vagy elromlo autot finanszirozni, meg akar azon az aron is, hogy kamatot vesztesz a feltoressel, vagy eleve mondjuk valami alacsonyan kamatozo szamlan tartod.

Aztan kell a vesztartalek, amihez csak munkahely elvesztese eseten nyulunk. (celszeruen a csalad egy eves bevetele.)

Ezen felul lehet celtartalekot is kepezni, pl. "uj auto 5 even belul = havi 200 000 HUF", vagy "nyaralas minden evben a Bahamakon a csaladdal", stb.

Mert, ugye nem droidok vagyunk, es azert, ha megengedhetjuk magunknak, akkor igenis lehet elvezni az eletet.

Az osszes tobbi penz mehet a hosszutavu befektetesekbe.

Akkor ezért volt olyan rámenős a múltkor az Erste-ben a banki fiatalember:) Kinéztünk egy jó kis családi életbiztosítást, azt akartuk a férjemmel megkötni. De annyira erőszakosan akarta ezt a UL-et ránk tukmálni, hogy inkább eljöttünk. Nem fogta fel, hogy nem akarunk ilyet kötni, állandóan az adókedvezménnyel meg a bónusszal jött. Tiszta hülyének nézett minket, hogy kockázati biztosítást akarunk és nem befektetésit. Simán el tudom képzelni, hogy tízből nyolc hagyja magát meggyőzni. Nekem az a szerencsém, hogy olvasom a blogot;)

@sly

Az egész tisztán lehúzás, hiába próbálod védeni. Ha tényleg arról lenne szó, hogy legalább megőrizze a megtakarításuk az értékét és ne vehessék fel, ugyanez megvalósítható lenne olyan konstrukcióval is, ami mögött bankbetét vagy diszkont kincstárjegy van, és max. 1 százalék költség, a feltörést meg büntetik. Vagy az állam is csinálhatna ilyen konstrukciót, speciális államkincstári számlával, ahová a vállalt összeget havonta be kell fizetni, cserébe infláció + 3% hozam speciális állampapírokkal, amelyek a Start számlásra hasonlítanának, tehát nem kellene a hozamokat újra befektetni, automatikusan tőkésedne, a kivétel meg sokkal súlyosabban lenne büntetve, mint a pmáknál.

Az meg nem anyáskodás, hogy előnytelen kondíciókkal akarnak valakire rásózni valamit. Ugyanakkor felnőtt emberekről van szó, nehogy már anyáskodni kelljen felettük.

Azt meg mondjuk kétlem, hogy nyugaton is ekkora költségei lennének a nyugdíjbiztosításoknak, mert ha így lenne, akkor a nyugisabb portfóliónak az ottani kamatszintekkel negatív hozama lenne.