Kijöttek az új számok az amerikai hitelkártya-tartozásokról.

Sajnos nem meglepő módon némileg tovább emelkedett az egy háztartásra jutó tartozás, ez most 5.581 dollár. Azonban ez a szám csalóka, mert csak a háztartások 38,1%-ának van egyáltalán ilyen adóssága. Így azok, akik tartoznak, azok 16.048 dollárral adósok, az általuk fizetett kamat jellemzően 15 és 20% között van. (A medián éves jövedelme a háztartásoknak 53.719 dollár, adózás előtt.)

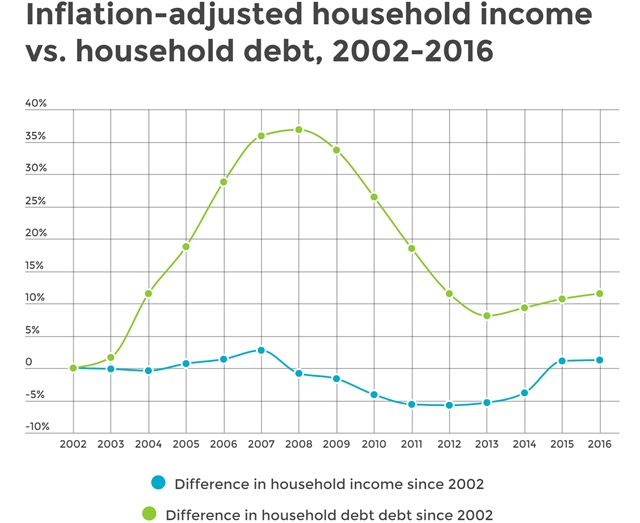

Inflációval korrigáltan a 2007-es csúcsértéket a hitelkártya-adósságban várhatóan 2019 végére fogja elérni újra az ország.

Az 1946 és 1985 között születettek adóssága átlagosan 6.889 dollár, az 1946 előtt születettek 3.780 dollárral, az 1985 és 1995 között születettek 3.542 dollárral, az ennél fiatalabbak (vagyis zömében diákok) 1.682 dollárral adósok. Ami érdekes (szomorú), hogy a hetven év felettiek és a diákok is már jelentős adóssággal bírnak.

Területi eloszlásban az iowai 4.410 dollártól az alaszkai 7.752 dollárig terjed a skála. A magasabb munkanélküliséggel sújtott régiókban jellemzően magasabb a hitelkártya-adósság aránya is.

Ha a családok a bevételük 15%-át fordítanák hitelkártya-törlesztésre, átlagosan 15 hónap alatt tudnák kifizetni az adósságot. Azonban ne felejtsük el, hogy mindössze az emberek 38%-ának van adóssága, így az átlag megint csalóka. Akinek van tartozása, annak ez majdnem két és félszer ennyi ideig tartana.

Az eladósodás hatalmas probléma az Egyesült Államokban is, különösen az úgynevezett X (next) generációt sújtja, akik 1965 és 1980 között születtek.

Főleg ők azok, akik szembesültek azzal a kilencvenes években, hogy a jövedelmük reálértéke folyamatosan csökken, miközben a megélhetési költségük meredeken emelkedett.

Nekik szólt a jelszó: ha nincs rá pénzed, oldd meg hitelből. Nem kell megijedni a kihívásoktól, elég hitelt felvenni rá. Legyen szó házvásárlásról, oktatásról, autóvásárlásról, de akár mindennapi bevásárlásról is. A hitel miatt megkerülhetőnek tűnt a csökkenő reálbérek miatti életszínvonal eséssel való szembenézés. (Erre sajnos még azóta sem került sor.)

Az addigi pénzügyi tudatosság fogalma átalakult. Már nem a megtakarítás került előtérbe, mint a jövő záloga, hanem azt jelentette a pénzügyi felelősséget, ha valaki többet tudott keresni, mint a havi kiadásai. Ő már akkor pénzügyileg felelős embernek számít az új világnézet szerint.

(Erről ebben a cikkben írtam bővebben.)

Ennek a hozzáállásnak lett az eredménye a soha nem látott eladósodás és az is, hogy míg 1970-ben az akkor még jellemzően egykeresetű háztartások bevételének 51%-a ment el a fix kiadásokra, ma már ez az arány 82%. Ez azt jelenti, hogy a havi (heti) bevétel négyötöde már azonnal el van költve, többek között a hitelek törlesztőire. Így már mozgástere sem maradt az embereknek a változtatásra.

Az emberek kiszolgáltatottá váltak a munkaerő-piacon is, a munkaadók pontosan tudják, hogy felesleges emelni a munkabéreket, a munkavállalók nem engedhetik meg maguknak azt a luxust, hogy akár csak egy hónapig ne dolgozzanak, hanem munkát keressenek. Ez is az egyik oka annak, hogy a reálbérek húsz évig esni tudtak, csak az elmúlt két-három évben kezdett nőni megint az amerikai átlagfizetés vásárlóértéke.

A diákhitellel (sőt hitelkártya-adóssággal) durván eladósodott fiatalok is rá vannak kényszerítve az azonnali munkába állásra, az elérhető jövedelemtől függetlenül.

Az alacsony hitelkamatok is tovább rontottak a lakosság eladósodásán, akik még nem jöttek rá, hogy az inflációs ráta is alacsony, így nem élvezhetik azt, ami évtizedek át segítette az adósokat: az adósság reálértéke évről-évre jelentősen csökkent, könnyebb volt fizetni a növekvő fizetésekből. Ők csak azt látják, hogy a kamatokra jelenleg kevesebbet kell fizetni, ezért még több hitelt vesznek fel.

A probléma egyre komolyabb. Vannak olyanok, akik már államilag gátolnák meg az embereket a túlzott eladósodástól, például maximalizálni szeretnék az egy személy által felvehető diákhitelek nagyságát, esetleg a bankokat büntetnék jogi szabályozással, ha bizonyos szint felett eladósodott embereknek nyújtanának további hiteleket. Természetesen ezt papíron könnyebb megoldani, mint a valóságban és az érintetteknek is igen nehéz lenne elmagyarázni, hogy a saját érdekében nem engedik tovább adósodni.

Nameg Trumptól nem épp az várható, hogy majd a kisembereket pénzügyi intelligenciára próbálja nevelni, ill. megvédeni maguktól...

Ezekben a számokban nincsenek benne véletlenül azok a kártyák amiket minden nap használnak és a hónap végén mindig kiegyenlítik a tartozást?

Komment, az nem adósság, hanem egyenleg. Plusz akkor hogyan értelmezed azt, hogy csak 38%-nak van adóssága?

@Kiszamolo

Igaz, igaz.

Bocs, nem vagyok egy nagy hitelkártyaszakértö. Az enyém a szekrény mélyén pihen.

Amúgy úgy értelmeztem, hogy 62% nem használ hitelkártyát. (naív gondolat?)

En szemely szerint nehezen tudom feldolgozni azt, hogy az elmult idoszakban a realber csokkent. Valoszinuleg sokan lennenek ugyanigy, de mivel a hitelezes annyira altalanossa valt, igy mar nem jelent nekik olyan nagy gondot, hogy tobbol eljenek, mint amennyit megengedhetnenek maguknak.

Mindenesetre elgnodolkodtato, hogy mar itt Nemetorszagban is egy egyetemista akkora hitelkerettel rendelkezo kartyat kaphat, mint egy atlagos fizetessel rendelekoz kereso ember. Tehat mar akkor raszokik a hitelkertyara, amikor meg nem is keres semmit. En amikor diak voltam, orultem, ha valamilyen elektronikus kartyat adtak a szamlacsomagomhoz, nemhogy dombornyomott hitelkartyat.

@Stanlee:

en amikor hitelkartyat igenyeltem akkor bemondasra elhittek a fizetesemet ( igaz nem mondtam sokat, csak 1000 EURt), nem kertek semmilyen igazolast... Vagyis akar jovedelem nelkuli is lehettem volna...

Egyszer akartak rábeszélni a hitelkártyára a bankomban. Finoman közöltem az ügyintézővel, hogy ezt ne erőltessük! A havi 2.500.- visszatérítéseket azokból a buta felhasználókból fizetik, akik megcsúsznak.

Én őket is sajnálom. Mert a pénzügyi kultúra...

Nem élünk hitelből. Ennyi.

Laci

Úriembernek nincs se bankszámlája, se bankkártyája , hitelkártyája meg pláne 😀 😀 😀

@Stanlee 2015-ben igényeltem barclaycardot, 3750 euró hitelkeretet adtak, nem kértek jövedelemigazolást vagy bármi egyebet, csak egy bankszámlaszámot ahonnan majd fizetem a tartozást. hónapokig kb. 1000 eurót költöttem majd vissza is fizettem mindig időre ( 1 hónap ) kamatmentes. 6 hónap után elkezdtek bombázni hogy adnának személyi kölcsönt 12 000 eurót fix 4,75 %-os éves kamatra 3 év lejáratra, nem kértek semmilyen papírt a jövedelmemről és azt sem kérdezték hol dolgozok. aláírtam az előre kitöltött papírjukat, majd feladtam, 2 nap múlva rajt volt a számlámon a pénz. na így működik a hitelezés németországban . bele se merek gondolni hogy mi mehet az usában....persze nyilván a bankoknak is meg kell élni valamiből, tehát eszement kockázatot vállalnak cserébe....érdekes hogy ez kockázat valahogy nem látszik hogy beépülne a bankpapírok árfolyamába 🙂

A US-ben kettő társadalmi csoportot ismerek, akiknek van hitelkárty adóssága:

Munkanélkülivé vált középosztály: Ha egy átlag US középosztálybeli munkanélkülivé válik, akkor simán folytatja az addigi életszínvonalát akár 1+ évig is. Egy valós példa: Éves $10K golfclub tagságit is fizette egy új kollegám hitelkártyára. 9 hónapig volt munka nélkül. Aztán kezdett és valahol 1-2 éven belül lett "debt free".

Felelőtlen szegények: Folyamatosan használják a hitelkártyát és kis v. nagy lépésenként adósodnak el. Sokszor nem is veszik észre. Egyszer csak kevesebb volt az adott hónapban a fizetés, máskor egy nagy TV-t vettek, aztán pedig elromlott az autó. Ha már minden összecsapot a fejük felett, akkor magáncsőd, minden ingóságukat elveszítik, ami általában szinte semmi és kezdik elölről. De első pár évben nem kapnak hitelkártyát. 🙂

Szerintem ez a két csoport van.

Aki ügyes, az havi 10-15 ezer visszatérítést simán össze tud hozni.

Évek óta vannak hitelkártyáim, egyszer sem csúsztam meg, de visszakaptam százezres nagyságrendben. Ennyi 🙂

Havi 10-15000? Na ne! Ez melyik bank?

Ügyvédnek üzenem, hogy ha bankszámlád sincs, amihez kártya is jár, még a NAV is meglátogathat.

@Janos82 én Japánban vagyok, a fizetésem harmadát se adták meg hitelkeretnek, ennél még a magyar kártyámon is nagyobb keret van 😀 Nagyon szar, mert credit+debit egyben, vásárláskor automatikusan creditként működik ergo ha kifutok ebből a nyeszlett keretből (lakásberendezéskor nem nehéz), akkor onnantól KP a következő hónapig (bár amúgy is KP az elterjedtebb).

És gyanítom, hogy azért adtak egyáltalán kártyát, mert a munkáltatóm intézte, frissen érkezett fehéremberként magam besétálnék a bankba, tuti nem adnának.

@ügyvéd:

Úriembernek nincs kp-ja, kizárólag árukereskedelmet folytat 🙂

@Mikorka Kálmán okleveles duguláselhárító kisiparos

Ezt amúgy hogy? Ha átlagosan 2% visszatérítéssel szamolok, akkor 500 ezret kellene költeni havi 10 ezer visszatérítéshez. Tudom, hogy adott kártyával vannak helyek, termékek, ahol nagyobb visszatérítés jár, akkor meg azokból, illetve ott arányaiban sokat kell költeni.

@oszkar En nem kaptam hitelkartyat rogton amikor bankszamlat nyitottam Nemetorszagban. A helyi bankos szerint min. 6 honap ittlet es munka utan adnak kulfoldinek hitelkartyat. Igazabol nem is kellene, csak az auto kolcsonzesekhez es szalloda foglalasokhoz kell. Amuyg elvagyok en CC nelkul.

De megertem a nemet bankokat, hogy kell nekik valamibol a zseton, ingatlanhitel 20 evre fixalva mar 2%.os THM-tol. igaz olyan finomsagok nincsenek benne, hogy elotorlesztes vagy vegtorlesztes ido elott, mert az nagyon sokba kerul, de igazabol 2%-nal mar szinte nem is eri meg elotorleszteni.

@ Dudás László

"Ügyvédnek üzenem, hogy ha bankszámlád sincs, amihez kártya is jár, még a NAV is meglátogathat."

Ugyan már, Ügyvédet szeretik a NAV-nál, nem foglalkoznak ilyen dolgokkal. 🙂

Dudás László

2017-01-30 at 15:05

Minden további nélkül meg lehetett csinálni: CitiLife + CitiTCom terhelve BB Go kártyára. Stabilan évi 160 eFt-ot meg lehetett spórolni.

@ Dudás László

Jettegek is erősen 😀 😀 😀

( De félretéve a viccet, valamit nagyon rosszul tudsz a világról. Ugyan miért "látogatnának meg"? Kötelező bankszámlát használni? Mióta? )

@Stanlee

Szerintem Nemetorszagban az Amazonos hitelkartyat enrdemes kivaltani, ha gyorsan kell az euro alapu hitelkartya.

Mindig van akcio, hogy 25-50euro kezdobonusz, pontok az Amazonos vasarlasaidra amiket ott le is tudsz vasarolni, az eves dij siman visszajon meg atlagos hasznalat mellett is.

Nem hallotam meg olyan emberrol akit elutasitottak volna, egy egyszeru nemet bankszamla es cim eleg az igenylesehez.

Kesobb meg ja, ahogy irod: lehet igenyelni a bankodtol, eloszor engem is visszadobtak anno(4honap munkaviszony utan), de utana egy evvel raprobaltam ismert, akkor mar siman ment.

@Zabalint

Most nagyon fogsz röhögni, de előfordul. Ha valami olyasmit szeretnék, amire vágyom, de amúgy sajnálnék annyi pénzt kiadni, akkor "becsapom magam" és eleve az adott tárgyat kérem a munkámért.

(Kár tagadni, erősen bensőséges viszonyt ápolok a pénzzel, és "értelmetlen dolgokra" megszakad a szívem kiadni.:-D Ismerem magam, volt már hogy a bolt bejáratától fordultam vissza, pedig nálam volt a pénz az adott "luxuscikkre", de aztán mégis sajnáltam kiadni rá a tenger lét :-D, ezért kérem eleve az adott tárgyat, így menekülvén a traumától.)

@ügyvéd te trollkodásból írod ezt a csak kp dolgot lassan minden bejegyzéshez? Szerintem elég unalmas.

@kridli

Egyáltalán nem trollkodom. Pusztán egy másik alternatívát próbálok felmutatni. Meggyőződésem, hogy rengeteg idő, energia, pénz megspórolható a készpénzes léttel.

Mert ugye az kissé abszurd, hogy itt azt mesélik, hogy mennyit "keresnek" mindenféle kártyákkal mindenféle a kutyának sem kéne szolgáltatások (UPC elöfizetés, Citlife stb) árából... 😀

@ügyvéd

Meg ugye a készpénz a bűnözés és a korrupció egyik alappillére.

@ügyvéd:

Én nem spórolok semmit, de sokkal kényelmesebb kártyával fizetni, ahol lehet, mimd készpénzzel szerencsétlenkedni. A készpénzezés nem alternatíva, hanem a kifutó fizetőeszköz, igaz itthon még nem látszik.

@Dudás László, @Zabalint: 3% visszatérítéssel lehet(ett eddig) számolni, mert a Life élelmiszerre annyit adott, minden másra (beleértve a víz, villany, gáz stb-t) a K&H Mastercard 2-t, azt pedig a Life-ról törlesztve hozzájön +1.

Olyan nyalánkságokat nem is számolva, hogy a Life-ra saját magáról befizetve is jár az 1%, mínusz a csekkes befizetés díja.

@Dudás László, Kridli:

Nekem csak akkor van bankszámlám, amikor van valamilyen hitelem. Amikor utoljára kifizettem a lakáshitelem, repült vele a bankszámlám és kártyám is.

Aztán eltelt 6 év, és új házat vettünk, ahhoz kellett most hitel, így megint van bankszámlám. Remélhetően már csak 3,5 évig.

Vállalkozó is vagyok, több cégben is van tulajdonrészem, mégsem látogatott meg eddig a NAV. Miért tette volna?

@ügyvéd: az általad említett közül a Life nem szolgáltatáshoz kötött, UPC-s netje pedig sokaknak amúgy is van. Neked az internet-szolgáltatás a kutyának sem kéne kategória? A hozzászólásaidat postagalambbal posztolod?

@Kiszamolo Valóban azt gondolod, hogy a hitelek miatt volt reálbér csökkenés az USA-ban?

Az utóbbi 30-40 évben nagy arányban csökkent a világ szegényeinek a száma a sok kitelepített termelés miatt. Ez viszont azzal járt, hogy a fejlett országokba reálbér csökkenés következett be!

Topfly, azt írtam, hogy ez volt az egyik oka. Nemrég meg azt is írtam, hogy a globalizmus kárvallottjai az amerikai közép és alsó osztály, ők vesztették el a munkájuk zömét.

Nincsen semmi baj a kp-val, csak a legtöbbünknek nem áll módjában. A cég utalja a fizut, akár tetszik, akár nem. Innentől előrébb vagyok, ha kártyán költöm, mintha sok+% jutalékért felvenném - kivétel a havi 150ezer két részletben. Bár közös számla esetén csak az egyik polgár tudja igénybe venni, ketten egy számlához nem lehet.

Ha ennyire rossz dolog az eladósodás, akkor biztos nagyon jó dolog kölcsön adni 🙂 Az American Express árfolyam 1980-nan még csak 2,47 dollár volt, most meg 77 dollár és az ember még egy csomó osztalékot is kapott 🙂

@Stanlee

Németországban én az American Express Payback hitelkártyát ajánlom: nincs havidíj, hónap végén automatikusan vonják a számládról a pénzt (tehát nem tudod véletlenül elszúrni a dolgot, csak ha iszonyatosan túlköltekezel), 0,5% "pontvisszatérítés" (ez elég béna, de nem nagyon láttam jobbat itt Németországban) és 20 eurónyi kezdő pont, ha ajánlással érkezel. Az ügyfélszolgálat nagyon korrekt volt velem (ingyen küldtek cserekártyát, miután 3-szor elrontottam a pin-t, mert nem vártam meg, míg levélben kiküldik, hanem az igényléskor megadott, mint (némettudásom híján) később kiderült, csak online használatra való pinnel próbáltam vásárolni).

@Mikorka...

Az UPC egy nagyon nagyon híg drága fos. Volt, szóval tudom mit beszélek. DIGI van gombokért...

6 ruppér 100 mega net, +140 digitális csatorna + telefon, abszolut üzembiztos, évek óta..

De ezt már kitárgyaltuk, hogy a DIGI hez képest minden rosszabb.

25 év utàn most nyáron újra az USA-ban jártam (keleti part körút), és totàl ledöbbentem, mekkora a szegènysèg a vidèki Amerikában....az utak mellett lelakatolt, lepukkant hàzak, gazos udvarok....

Az idegenvezetőnk mondta, hogy ezek "bankos" házak, a tulaj nem tudta fizetni a hitelt, a bank vitte a hàzat....

Óriàsi volt a kontraszt a 25 évvel ezelőtti, számomra akkor felfoghatatlanul gazdag, és a mai elszegényedett vidèki Amerika között.

Nem is lepődtem meg Trump győzelmèn.....

@ügyvéd én kéthavonta 1x bemegyek a bankba befizetek annyi pénzt amit a következő 2 hónapban el fogok költeni, ez fél óra, majd havonta 1-1x ráutalom a kártyákra a tartozást, ez legyen 5 perc / kártya. cserébe nem hordok magamnál sosem kp-t, mindenhol ultragyorsan fizetek, többször éríntéssel. pontosan nyomon tudom követni a költéseimet illetve kapok vissza havonta mondjuk úgy 10e-t. ha te nem nagyon vásárolsz neten, és tökmindegy mire mennyit költesz havonta, nem érdekel, akkor neked valóban felesleges a kártya. én ha tankolok akkor ha lehet autómatánál tankolok, külföldön is, ott van rá kedvezmény is, kb.12ft / liter

ez valami olyasmi hogy más csak azért az érzésért is megéri az egész hogy érezd hogy tudatosan költesz...szerintem sokan itt értik miről beszélek 🙂

Bankszámla nélkül hogy fizeti ki valaki a szolgáltatókat? (Víz, gáz, net, áram, szemét, telefon, kgfb, casco, stb.)

A UPC kábel az ADSL-hez képest maga a mennyország, ráadásul ha fontos a net, akkor jó pótnak. (Nekem van digi és upc is, az utóbbi években a kettő közül valamelyik mindig ment.)

@Jóska Pista Csekken... 🙂

@Jóska Pista

"Bankszámla nélkül hogy fizeti ki valaki a szolgáltatókat? (Víz, gáz, net, áram, szemét, telefon, kgfb, casco, stb.)"

Ugye ezt nem komolyan kérdezted? Vagy tényleg ennyire zombi vagy?

Láttál már sárga/fehér csekket ? Na pont azokkal 😀

Majd az állambacsi megmenti őket is...mint nálunk szokták. Ha elég sokan lesznek hülyék, akkor mar szavazó bázisként is funkcionálnak.

Aki meg felelős, majd fizeti az adón es a kamatokon keresztül.

Már rég raszoktattak allami szinten a felelotlensegre illetve, hogy nem lesz következménye...vagyis inkább nem annak kell viselnie, aki a "bulit" csinálta. Lasd politikai elit.

@Stanlee 2017-01-30 at 13:24

Jogos a döbbenet! A GDP-n – az összjövedelmen – két jövedelemtípus osztozik: a munkajövedelem és a tőkejövedelem. Ha most a GDP nő, de a munkajövedelem nem, az azt jelenti, hogy a másik jövedelemtípus nő, ráadásul úgy, hogy az aránya is nő, ezt valaha úgy oktatták a Dimitrov téren: fokozódik a kizsákmányolás.

Ráadásul azt hirdetik, hogy a bér érdem függvénye: mennyit ér a munkaadónak a munka. Ez téves, a bér leginkább bérharc eredménye: a munkások mennyit tudnak maguknak kiharcolni. Ezért korlátozzák a szakszervezeteket – a bérharc szervezeteit –, ezért alakítják át a termelést projektszemléletűre, hogy az állandó változással minél kevésbé lehessen lehessen szerveződniük a munkásoknak.

@ügyvéd

"Az UPC egy nagyon nagyon híg drága fos. Volt, szóval tudom mit beszélek. DIGI van gombokért…"

Nem mindenhol elérhető a Digi.

A kamat intézményét, mint oly sok mindent, a sumerok vezették be: minden egyes mina árpa után, amit a földműves a templomtól kapott (ez az akkori hitelkártyahitel, mert akkor még a munkamegosztás nem volt ennyire kiterjedt, így komplex szolgáltatások voltak a templomban) havi egy sékel (a mina és a sékel árpamennyiség, de egyben pénz is volt) kamatot kellett fizetni. Ez évi 20%-os kamatot jelentett. Nincs az az ipari mezőgazdaság, amely ilyen hozamot tudna produkálni. Így aztán a parasztok annak rendje-módja szerint el is adósodtak. De mivel a tenyészidőszakon kívül a parasztok voltak a katonák, és adósrabszolgákkal nem lehet háborúzni, így a kamat mellé bevezettek egy másik intézményt is: az adósságelengedést. A kamatos gazdaság csak úgy tud működni, ha egy idő után letörlik a palatáblát: clean slate!

@Jóska: Ügyvéd valószínűleg a drága idejét azzal tölti, hogy sorban áll a postán a sárga csekkekkel, feltartva azokat, akiknek tényleg dolguk lenne ott.

@Jóska Pista

Na meg pl. bármilyen online tartalomszolgáltatásért hogyan fizet. Persze lehet mondani, hogy az nem érdekli, mert kábeltv-t néz, papír alapú újságot olvas, nincs okostelefonja, stb., stb. csakhogy ezek egyre inkább életünk részei. Pontosan ezért mondom, hogy a kp nem alternatíva, hanem kifutó fizetőeszköz, esetleg biztonsági fizetőeszköz, ha baj lenne az elektronikus fizetéssel, de semmiképpen sem valami párhuzamos valami. Ahogy a kábeltv is kifutó, csak sokan még nem látják...

Jóska Pista: valószínűleg csekken fizeti be a Postán.

Nem akarok ügyvéd kéretlen ügyvédje lenni, de mivel ő valószínűleg nem egy alkalmazott ügyvéd egy cégnél, hanem magán ügyvéd, ezért a bevételei is kp-ban keletkeznek. Így teljesen logikus lenne, hogy minek egy bankszámlával szórakoznia, ha a kp-t ugyanúgy el lehet költeni, mint ha kártyával fizetne. Értékpapír számlára ugyanúgy tud befizetni, stb.

Ma Magyarországon sok ilyen szakma van, ahol kp-ban keletkezik a bevétel (ilyen-olyan szerelő, fodrász, masszőr, stb.), nekik értelemszerűen nincs szükségük bankszámlára és bankkártyára sem.

Más kérdés, hogy ha jól megy (ahogy itt olvashatjuk ügyvéd hozzászólásait, neki jól megy), akkor a sok kp-t valahol tárolni kell. Na erre már talán biztonságosabb egy bankszámla, de mindenestre kp felhasználás szempontjából nézve nincs szüksége bankszámlára.

Ez ingyen volt. 🙂

@ügyvéd, csak már sokadjára hozod fel ezt a témát, mintha tematizálni akarnád a fórumot, mint drága politikusaink a médiában a közbeszédet. Ez bizony a trollkodás klasszikus esete, és sokan fel is ülnek rá, és kezdik újra veled ezt a kp vs bankszámla vitát.

Na mindegy, remélem jól szórakozol.

@Stanlee: Ez érdekes, ha jól tudom, Magyarországon akkor se kap diák hitelkártyát/hitelkeretet, ha diákmunkát végez viszonylag jó fizetésért, mert az ugye nem normál munkaviszony. Asszem az OTP-nél lehet valami 10 ezer Ft hitelkeretet beállítani Jump díjcsomagban pl. ösztöndíj alapján, de az kb. semmi. De talán ez jobb is így...

Juteszembe emberek, lassan hazaköltözés van Magyarországra, de munkaviszony nem lesz. Hol kaphatok mégis hitelkártyát?

@ügyvéd

"Meggyőződésem, hogy rengeteg idő, energia, pénz megspórolható a készpénzes léttel."

VS

"Láttál már sárga/fehér csekket ? Na pont azokkal "

Tehát sorban állsz a csekkel, de mégis időt spórolsz?