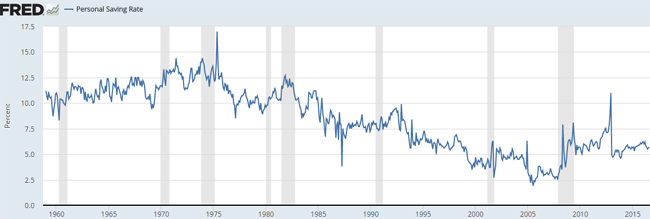

Már közhelyszámba megy, hogy az emberek nem tesznek félre pénzt, hanem csak a mának élnek. (A FED egy májusi felmérése szerint az amerikaiak 47%-a nem tudna előteremteni 400 dollárt egy rendkívüli kiadásra, mert nem rendelkezik ennyi tartalékkal. Ez kevesebb pénz, mint az átlagember egyheti fizetése.)

Ami érdekessé teszi ezt a kérdést, hogy egyrészt ez nem volt mindig így, az amerikaiak kifejezetten sokat takarítottak meg 30-40 éve.

A másik dolog, hogy ez a trend az egész fejlett világban megfigyelhető, a legtöbb fejlett országban radikálisan csökkent a megtakarítási hajlandóság.

A nagy kérdés, hogy ennek mi lehet az oka? Miért van az, hogy a fejlett világban a nyolcvanas évek elejéig az emberek fegyelmezetten tettek félre pénzt, majd utána mintha csak a mának élnének?

A magyarázat valószínűleg több tényező együttes hatásának az eredménye.

Az első, hogy a múlt században sokkal kevesebb mindenre lehetett pénzt költeni. Nem volt globális világkereskedelem, nem lehetett szó szerint mindent megvenni az üzletekben a világ minden tájáról. A turizmus sem volt annyira elterjedt, a repülés kevesek kiváltsága volt. Nem volt evidens, hogy bárki egy másik kontinensen nyaraljon minden évben.

Nem volt kábeltévé, mobil, még az autó vagy egyenesen több autó sem volt az élet természetes velejárója minden családban. Ez így volt a Nyugaton is, nálunk még inkább.

Sok embertől hallottam már, mennyivel jobb volt élni a Kádár rendszerben, mert mindig volt pénz mindenre, gond nélkül ki lehetett jönni a fizetésből.

Erre szoktam azt mondani, hogy ha úgy élnél, mint a Kádár rendszerben, ma is gyönyörűen kijönnél bármilyen fizetésből.

Mondd le a kábeltévét, a mobilt és az internetet, add el az autódat, rossz minőségű, olcsó ruhákban járj és a kapható legolcsóbb mosóporral mosd őket, ne vegyél fagyasztót és német sonka helyett ma is párizsit egyél csak. Nyaralni csak belföldre menj és ott is olcsó, koszos kis motelekbe. A három gyereket másfél szobás lakásban neveld fel. Ne vegyél semmit, amit akkor nem kaptál, se banánt, se drága szórakoztató eszközöket, kacatokat, szerszámokat, semmit.

Ha úgy élnél, ahogy akkor, elképesztő mennyiségű pénzed maradna minden hónapban. Az életszínvonal és az emberek fizetése a két és félszeresére emelkedett 1960 óta, csak hát ebből a pénzből négyszer annyi dolgot akarnak megvenni az emberek minden hónapban.

Tehát az első ok az lehet, hogy sokkal több mindenre költöd a pénzed. A boltokban árubőség van, rengeteg plusz szolgáltatást veszel igénybe havonta és olyan dolgokat veszel alapnak, ami pár évtizede még luxuscikk volt, mint a saját autó vagy a külföldi nyaralás. Csak a példa kedvéért, a hatvanas évek legvégén 120 ezer gépjármű volt az országban, most 3,1 millió jut 4,2 millió háztartásra. Egy átlagos autós egy átlagos autóra havi 72 ezer forintot költ, erről cikk itt.

A második ok történelmi lehet. A nyolcvanas évekig azok voltak aktív korban, akik átéltek egy, de akár két világháborút is és tudták milyen az, amikor szó szerint nincs mit enni hetekig és mekkorát tud fordulni a világ pár hónapon belül is. (Például kommunista diktatúra, államosítás, stb.)

Ők fel akartak készülni anyagilag is egy nem várt változásra, mert tudták, hogy bármikor megint megtörténhet az, amit már többször átéltek.

Ezzel szemben a mai korosztály, a második világháború után születettek már a világbéke idealizmusán nevelkedtek, nem hogy negatív élettapasztalatuk nincs, de még elképzelni sem tudják, hogy a holnap lehet rosszabb, mint a ma. Ezért elterjedt a mának élés, minek felkészülni a viharos időkre, ha hetven éve nem volt még soha viharos az idő? Nemhogy a mai huszonévesek, de még a nagyszüleik sem igen éltek át komoly problémát.

A harmadik ok a túlzó és méregdrága állami szociális hálók, amik a jóléti államok alappillérei lettek. Ma azt hiszik az emberek, hogy nyugodtan élhetnek máról a holnapra, hiszen az állam kisegíti őket, ha munkanélküliek lesznek, vagy betegek, ahogy nyugdíjas korukban is el fogja őket tartani. Bár ez a szociális háló már mindenhol szakadozik az egész világon, ennek ellenére az emberek boldogan elhiszik, hogy nyugodtan és vakmerően élhetik az anyagi életüket, a háló elkapja őket, ha mégis lezuhannának.

A negyedik ok a korszellem, a felelősségvállalás nélküli, hedonista világkép, ami a hatvanas évek vége óta uralja a világot. Ez a mának élés, az élvezetek hajszolása, a kötöttségek felrúgásának és lázadásának a kora. A hedonizmus és a mának élés is mind a pénz azonnali felélését segíti elő a hosszútávú tervezéssel szemben.

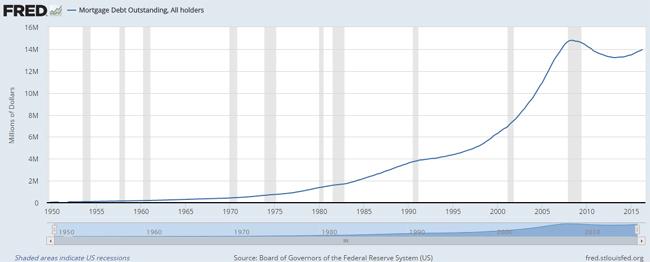

Az ötödik ok a hitelek nagyarányú elterjedése. Míg a hitelfelvétel még az Egyesült Államokban sem volt evidens az emberek gondolkodásában, mára olyan eladósodottság jellemzi a világot, amilyet talán még soha nem láttunk.

A lakásárak felrobbanása az egész fejlett világon együtt járt a lakáshitelek elterjedésével, de az emberek már a mindennapi szükségeiket is hitelből kezdték el fedezni. Sőt, a hitelek tették lehetővé, hogy az emberek olyan vagyontárgyakra kezdjenek szükségesként nézni, amire nem is volt soha pénzük. (Autó, medence, méregdrága mobiltelefon, stb.)

Az alábbi ábra a jelzáloghitelek összegének alakulását mutatja az Egyesült Államokban.

Ha az emberek a havi bevételük egyre nagyobb részét fordítják hiteltörlesztésre és kamatok kifizetésére, akkor logikusan sokkal kevesebbet tudnak félretenni. Sőt, nem is akarnak félretenni, mert minek, ha úgyis kapnak hitelt bármikor bármire?

Egy átlagos amerikai személy (nem család!) élete során 279 ezer dollárt költ csak a hitelei kamataira, ez majdnem 10 éves nettó átlagjövedelme. Erről itt írtam bővebben.

A hatodik ok, hogy az emberek a fejlett világban kevesebbet keresnek. A legnagyobb vesztesei a globalizmusnak a fejlett világ munkavállalóinak alsó fele. Ma reálértékben (inflációval korrigáltan) kevesebbet keres egy amerikai család, mint keresett akár csak 1995-ben. Kevesebb pénzből nehéz ugyanannyit eltenni, ez is nyilvánvaló. (Persze ez csak részben indokolja, hogy miért tesznek el kevesebb pénzt a mai emberek, mert viszont sokkal többet keresnek, mint kerestek mondjuk 1960-ban vagy 1980-ban.)

A társadalmi egyenlőtlenség sem segít: a legtöbb fejlett országban a vagyon egyre nagyobb része összpontosul egyre kevesebb kézben, miközben az átlagember rosszabbul él.

A hetedik ok, hogy a média és reklámözön miatt az emberek sokkal inkább meg akarnak felelni a sugalmazott sikeres ember imidzsének. Sokkal jellemzőbb az erőn felüli költekezés és a szomszédoknak való megfelelés kényszere. (A lottónyertesek szomszédjai sokkal gyakrabban mennek csődbe, erről már írtam itt.)

A múlt században nem volt ekkora se a média, se a reklámipar nyomása az embereken. Volt két-három tévéadó, maximum néhány óriásplakát és ennyi. Ma ennek a mennyiségnek a sokszorosa zúdul az átlagemberre minden nap és mind vásárlásra akarja rákényszeríteni.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:. target="_blank" rel="noopener noreferrer">. vagy RSS

ismét egy remek cikk, köszönjük. Különösen a "Kádár-rendszerben jobb volt" mantrára adott válasz tetszik.

Kádár rendszer válasza tényleg jó 🙂

Jó cikk volt, de hiányolok egy konklúziót (pl: "tegyél félre").

Károly, több tucat cikk szól már arról. Nem írhatok bele mindent minden cikkbe.

Valoszinuleg az is rontja a penzfelretevesi hajlandosagot, hogy sok filmben gyakran van meno autoja a fohosnek.

A tarsadalmi egyenlotlenseg meg pont ennek a tulkoltekezesnek, es hitelfelvetelnek a kovetkezmenye. Ha belegondolunk kb sohase volt ennyire konnyu kitorni es felemelkedni mint most. 50 evvel ezelott csak sporolassal nehezebb volt elorebb jutni meg egy jo fizetessel is mint most.

A tarsadalom alsobb reszenek meg az internet segithet nagyon sokat. Ingyen lehet tanulni, es utana mar konnyebb jobban fizeto munkat talalni. Raadasul itt europaban oriasiak a kulonbsegek, igy aki szemfules az vasarolhat olcso helyen, es dolgozhat ott ahol sokat er a munkaja, majd kesobb atmehet oda, ahol sokat er a sporolt penze.

A Kadaros erved nekem is tetszik, ezt meg fel fogom hasznalni:)

20 éve veszek állampapírt, régen be is kellett menni fizikailag és általában sorszámban volt előttem több tucat világháború előtt szocializálódott nyugdíjas. Aztán ez a generáció kihalt, itthon kb. a 3 szoba 4 kerék időszaka volt a fordulópont, cserébe a drága éttermek meg elkezdtek tele lenni.

A Kádár-rendszerben azért volt egy olyan hátszél, hogy gyakorlatilag a társadalom egésze szegényként fogadta el magát, és úgy is próbált viselkedni, mostanában ez már kiment a divatból, a bolti pénztáros a kettes érettségijével is már drámázik, ha a gyereknek nincs meg a 7-es iPhone karácsonyra.

Nagyon elgondolkoztató, köszönöm!

Autó az tényleg "klasszikus".

Tele van az ország többé kevésbé lepukkant 5-15 éves BMW-vel, mert az menő.

Lakása nincs a delikvensnek, de megvette a 10 éves használt BMW-t, mert ez volt az álma.

Egészségére.

Mi új BMW-t is tudnánk venni, de inkább igyekszünk befektetni a pénzt és használt átlagautóval járunk.

A Kadaroshoz annyit, hogy ne keverjuk ossze a technikai fejlodest (internet, TV, telefon), az eletszinvonallal. Van ami akkor meg nem volt, mert az 30 eve volt, most meg van.

Az viszont igaz, hogy a gepjarmu luxus volt (manapsag meg ugye 0 ft hitellel utanavagjak az embernek, mig akkor neked kellett eveket varni miutan befizettel egy csomo penzt), a legtobb embernek meg a nyaralas a balatoni SZOT-udulo volt, kulfoldre elenyeszo kisebbseg ment.

Manapsag meg mar lassan EUn belul nyaralni nem is szamit kulfoldnek...

A lenyeget lefelejtettem: a lakashoz jutas volt egyszerubb. Igaz hogy eveket kellett varni egy tanacsi lakasra, de elobbutobb meglett. Ma meg az elso lakashoz jutas gyakorlatilag eselytelen atlagfizetesbol, hacsak nincsenek tehetos, ingatlannal biro szulok.

Az lényegtelen, hogy a mobil meg az internet, ahogy a tablet meg a notebook is a technikai fejlődés terméke-e.

Most ráköltöd a fizetésed akár 10%-át is, ezelőtt 40 évvel pedig nem volt ilyen kiadásod. Még vezetékes telefon se volt a családok 90%-ánál.

Ezt világ életemben nem értettem, hogy miért kell a haveroknak, rokonoknak, szomszédoknak megfelelni, és urizálni, hogy "nézd meg, én ezt megtehetem, látod milyen sikeres ember vagyok"? Például én bőven az átlag felett keresek, mégsem érzem szükségesnek, hogy drága autót vegyek magamnak, méregdrága telefont, vagy olyan ruhákat, amik 5-szörösébe kerülnek egy minőségi középkategóriásnak. Engem valahogy soha nem tett ez boldoggá.

@alfa:

"Tele van az ország többé kevésbé lepukkant 5-15 éves BMW-vel, mert az menő."

Érdemes elolvasni "A magyar használtautó vásárló hülye" cikksorozatot a totalcar-on, ott megemlékezik erről az "életérzésről".

A kádári nosztalgia engem is felidegesít, ennek az összes hozadékával, kb a túlgondoskodó állam, ill. mi engedünk titeket kicsiben lopni, de ti hagytok minket nagyban.

Egyáltalán, nyaralni is csak a felső rétegek egy része járt, utazni meg a vonattal el nem érhető területekre háborúk előtt a gazdagnak is macerás volt (a középkor utazó kereskedője meg minden útja előtt megírta a végrendeletét)

Azt nem bánom, hogy nem kell a Kádár-rendszer felújítatlan bérházaiban, vacak és ronda ruháiban élnem, meg sorba állni banánért - én akkor voltam gyerek, összességében nem volt rossz, de lakni, öltözködni, közlekedni nem volt jó.

De én látok másik faktort: a kiszámíthatatlanságot, elértéktelenedő vagyont-megtakarítást, ami elveheti az ember kedvét még. Infláció, ingatlanpiaci zuhanások, devizaárfolyam-balhék, mind a "hedonizmus" irányába lök sok mindenkit.

@Kiszamolo: ez teny, regen minden penzt "fizikailag" is ki kellett adni. Mikor fel kell a fotelbol kelni, ki kell a nyirkos utcara menni, be kell a boltba ballagni, akkor elmegy az ember kedve szazszor is, mig ha eleg kattintanod egyet, akkor ugye kevesbe.

Plusz amik megnottek azok az allando, havi rendszeressegu kiadasok, amikkel szemben nem vagyunk eleg immunisak. Amik ugymond "eszrevetlenul", automatikusan vonodnak le a szamlarol, es amik igy tudat alatt kimennek, nem kell tudatosan penztarcaba nyulni miattuk.

Sot, ahhoz kell csinalni valamit, erofesziteseket tenni, hogy megszunjenek.

Tény, hogy akkoriban kiszámoló akadémiára sem kellett költeni. 🙂

Jo cikk volt, koszi. A kommentek meg csak a szokasos 🙂 Mondjuk kivnacsi lennek a fentebbi "neoliberalista lozungozo" szerint mi az a tarsadalomra karos tokejaradek? A kulonfele valutnemek kamatai? Az osztalek? Az hogy letezik tozsde es fel-le ingadoznak az arak? A kotvenyek? CFD-k? Bef. alapok? Forex? Mi? Komolyan erdekelne, o mit gondol valoban.

Mondok egy új indokot: Nem bízom az államban, a bankokban, a világban, a jövőben. Amit ma elköltöttem azt nem tudják elvenni tőlem. Természetesen ez nem azt jelenti hogy minden fillért el kell verni azonnal, bármire, de inkább most költsem el hasznosan, mint ha holnap kitör a világ válság ne érjen semmit egy élet munkája. Persze a másik véglet sem jó: Tönkremegy a mosógép és hitelből tudok csak venni, meg kell találni a középutat, de semmi esetre nem öreg korra kuporgatni, ami vagy lesz, vagy nem, vagy ér valamit a megtakarítás, vagy nem, stb ... A hasznoson lehet vitatkozni, ha a kocsi valakinek hasznos - márpedig nem luxus cikk, ugyanolyan kategória mint a TV -, akkor vegye meg azt. Nekem 20 éve sport(os) kocsijaim vannak, nem 60 évesen akarom megvenni az elsőt, amikor már nem is fog érdekelni a sebesség. Mellesleg már most sem annyira érdekel, de 20 évig élveztem. Megfizethetetlen ...

A kádáros rész azért egy kicsit sarkos, igen, sejtem, hogy szándékosan provokatív, de azért ne állítsuk be úgy, hogy akkor mindenki csak szemetet evett és koszos motelekben aludt ha nyaralt, mert ez nagyon nem igaz. Akkor is lehetett külföldre menni, aki jobban élt, meg is tehette, persze csak a "szocialista blokkba" lehetett utazgatni, és megkockáztatom, hogy ma sokkal több hulladékot eszünk meg. Ja és nemigen voltak koszosabbak a szállodák, mint ma. A ruhák minősége pedig ezerszer jobb volt, mint a maiaké. Én ma is hordom muterom 40 éves ruháit és még csak ki sem bolyhosodnak...csak akkor az volt az átlag, ma pedig ha igazán jó minőségű ruhát szeretnél venni, akkor mélyen a zsebedbe kell nyúlnod. Kisebb volt a választék, de sok dologból minőségibb. Ezt leszámítva a kiinduló gondolat igaz, csak kicsit árnyalni próbáltam a képet.

"Mi új BMW-t is tudnánk venni, de inkább igyekszünk befektetni a pénzt és használt átlagautóval járunk."

Béemvét (kisbetűvel!) két okból nem érdemes venni: Ha kevés a pénzed akkor azért (van olcsóbb), ha meg sok pénzed van akkor azért (vannak jobb autók). Ráadásul ezekből napontja jön szembe vagy egy tucat. A befektetéssel és a használt autóval egyetértek.

Nekem más a tapasztalatom a Kádár rendszer spórolási szokásairól. Nagymamám és testvérei részére spórolt "Kelengye" biztosítást elvitte az első világháború utáni infláció, mindnyájan a semmivel kezdték az életüket, azzal a hozzáállással, hogy nem érdemes spórolni. Ehhez jött 25 év múlva a szovjet megszállás, ami azt a kis értéket is elvitte amit Nagymama addigra összekuporgatott. Azután pedig a rendszer olyan szinten tartotta a jövedelmeket, hogy nem volt miből spórolni, mégha a kedv meg is maradt volna. Férjem családja hasonló tapasztalatokat szerzett, többször többen elvesztették azt amit félretettek, megszereztek. Bár ott lett volna miből, de soha senkinek nem jutott eszébe, hogy kéne egy kis tartalék. Mert nincs értelme. Mi meg most, már nyugdíjas korunkban spórolunk mint a bolondok, mert mi meg azt láttuk, hogy milyen nyomasztó, ha sosincs mihez nyúlni ha váratlanul kell.

Azért mert OSTOBÁK, ennyi!

Ahogy feljebb írták, nem "nyugdíjas" korban akar sportautózni, ájfonozni, utazni, szórakozni... nem kell aggódniuk mert a többségnek nem is kell, addigra egész jó minőségű kutyakaják lesznek ha a csirkefarhát túl drága lenne!!!

Hány ájfonos/ájmekes csóringertől ( aki éves félretett pénzéből vette meg + árúhitel ) hallottam már, hogy miért ne venné meg? ez az "öröme" van csak az életben, ettől legalább valakinek érezheti magát ha már egy "senki". Lehet divatozni, de csak ha tényleg van miből... Hitel??? Sarkítok, de szerintem ez az emberek életének a megrontója! Tudom, kell a gazdasági növekedéshez de akkor is.

Kiegyensúlyozottan kell élni, meg lehet venni minden drága dolgot, ha mellette marad félretenni legalább 20%-át az aktív kori fizunak. Ha az első 10 évben belecsapsz az életbe és nem teszel félre akkor utána már 30-35%-al számolj inkább! 😉

Kedveskéim, én Nagyanyám (született 1902-ben) bölcsességét osztanám meg a kétkedőkkel:

"Nincs az a kicsi amiből ne lehetne félre tenni, csak akarni kell!"

(De ahol nincs akarat ott pénz se lesz, ezt már én teszem hozzá)

@khXz

Ez tulajdonképpen nem sok autóról nem mondható el ellenérvként 🙂

A BMW i8 ma még nem tucatautó, de van nála olcsóbb, jobb, és naponta 2-3 szembejön velem, de így vagyok az R8-as Audival is (bár ez ritkább). De sorolhatnánk itt 900 karakterig az autómárkákat és típusokat.

Ki az amúgy, aki autót nem szubjektív döntés alapján hoz? Személykocsiknál ha a te "elved" alapján vásárolnának az emberek, akkor kb. 10-ből 9 Dacia lenne nem? Nagy, olcsó, elmegy A-ból B-be. Egy autónál miért érv az egyáltalán, hogy van-e nála jobb, vagy olcsóbb?

De nekem ahogy nőknél, az autóknál sem mindegy sem a külső, sem a belső.

Most pedig eme szexista kijelentésemért megyek és megbüntetem magam azzal, hogy ma hamarabb befejezem a munkát.

Egyetertek Gejzaval maximalisan !

Mindenhol megy ez a nyugdij para, hogy a mai negyvenesek majd jol ehenhalnak, mert nem lesz aktiv befizeto. Most en arra sporoljak mar most havi 100 ezreket, hogy majd ha talan (!) megerem a nyugdijaskort, akkor csirke farhat helyett parizsi jusson? En sem bizom semmilyen bankban vagy mas nyugdij-takarekossagi megoldasban, mert vagy lenyuljak a penzemet vagy mar 70 ev lesz addigra a nyugdijkorhatar, amit ugysem erek meg, akkor meg minek? Inkabb most utazok es koltok elmenyekre, minthogy legyen 70 eves koromra 30 millam, amit talan 2-5 evig "elvezhetek" vagy amit majd lenyulnak a rokonok orokseg cimen, hat NEM. 🙂 Az tuti, hogy kell egy massziv vesztartalek, de hogy emiatt le kelljen mondanom a legszebb eveimrol, hat inkabb vallalom a kockazatot.

Ja, semmilyen hitelem nincs, 8 eves az autom es van kb. egy evre elegendo vesztartalekom.

Mert félnek hogy állam/questor/hívd ahogy akarod szépen lenyúlja. Így volt ez az elmúlt 100 évben is. És a helyzet jelenlegi állását elnézve (GDP-t a semmiből nem lehet termelni, onnan fognak elvenni ahol van. Vagyis akinek van) ez így is lesz a jövőben is. Minek spóroljak ha utána ellopják tőlem?

Mibe fektessek ami biztonságos? Elolvastam a questoros 444-es cikket, nagyon durva. Vajon mi mehet itt még a többi banknál ha ez így ennyire durván átlátszóan mehetett évtizedeken keresztül?

Kedves Miklós! Mibe fektessek? De ténleg, mibe? Ahol nem fogják lenyúlni?

almatáska, nem a miben, hanem a hogyan a kérdés: minél több mindenbe minél több helyen, több devizába, egy bizonyos összeg felett már több országban is.

@blu

Jó lenne már elengedni ezt a "régen minden jobb volt" témát, baromi unalmas.

Ma két heti fizuból egy hétig nyaralok Mallorcán sima alkalmazottként.

20 éve ezt párezer magyar tudta csak elérni.

Lapozzunk végre.

Szeretem az ilyen "nagykép"-cikkeket.

Mindig adaptálódni és reagálni kell az aktuális kontextusra. Agilis képzésen szokott lenni 1 olyan pont, h túl költséges minden kifutást megtervezni, gyorsabb és hatékonyabb a legvalószínűbb szcenáriót belőni, ha pedig probléma adódik, arra reagálunk, amikor fellép.

A történelem és a környezet folyamatosan halad előre. Ha volt 1. és 2. vh, abból egyáltalán nem következik, h most jön a 3. vh ugyanúgy. Ha ránézek a naptárra, 2016-ot látok, nem 1960-at.

Folyamatosan figyelni, tanulni és módosítani kell, mert ami nem változik, az halott (ezt a biológiából tudjuk) XD

PS: különben milyen jövőről beszéltek? Mert csak a jelen van - a múlt már halott és megváltoztathatatlan, az itt és a most kézzelfogható, tehát amiket most megteszel, az adja majd a következő állapotot; holnap is ott vagy abban, amit ma csinálsz 😉

@Regimodi:

Ha ma 30 korul vagy, akkor nagyon jo esellyel leszel 95 is:) Ugyhogy inkabb 20-25 ev nyugdijjal keszulj erre tobb eselyed van mint a10nel kevesebbre. Persze ha dohanyzol, iszol, van rajtad 60kg felesleg, akkor nem...

@Orbán János:

Kicsit off: a sprint-et magyarították kifutásra? A standup-nak mi lett a magyar neve?

Bocs az off-ért, de mindig elszörnyülködöm az IT-s magyarításokon?

Kádár rendszer: Autót fenn tudtál tartani, tankolni is bele, szot üdülőkben nyaralni, Balatonparton(!) enni, inni, rezsit röhögve kifizetni, akár áramzabáló fagyasztót is fenntartani, mert az is olcsó volt.

Plusz(!) mivel majdnem minden ember hasonló szinten élt, nem kellett szégyenkezned, nem érezted szarul magad. Ma még ha egy szinten vagy valakivel is csak irigység van mindkét oldalról épp a bőség zavara miatt. Az egyik cigire, piára meg ezen a szinten élő társasági életre költ, a másik iPhone-ra meg menő cuccokra, a harmadik utazásra, a negyedik hiteleket fizet, az ötödik jövőbeli passzív jövedelemre gyűjt és így tovább.

De tetszik, hogy kimondtál egy nagy igazságot: "A legnagyobb vesztesei a globalizmusnak a fejlett világ munkavállalóinak alsó fele."

Tehát kijelenthetjük, hogy a NEM értelmiségi családok (akik nem külföldön tolják) ma sokkal rosszabbul élnek itthon is mint anno.

Penge, ez a mitosz.

A valóság meg az, hogy sokkal kevesebbre futotta. Emlékszel még, hogy szálban árulták a cigit, mert sok embernek nem futotta egy egész dobozra? Húsáru csak a vasárnapi ebédben, akkumulátort vagy bármit senki nem vett újat, minden féltengelyt, lengéscsillapítót és mindent felújítatták, mert senkinek nem volt pénze újat venni. A házaknak kidőlt a kerítése, mert felújításra nem volt pénz.

Az összes újság azon háborgott, milyen drága a Balaton, az átlagmagyar nem tudja megfizetni a balatoni sült hal árát.

Mindenki igénytelen volt és leginkább a csóróság miatt.

Csak mindez megszépült a messzeségből és azért nem zavarta az embereket, mert mindenki csóró volt.

Addig nem zavar, hogy vonattal kell nyaralnom mennem, amíg a szomszéd is úgy járt nyaralni. Ha a szomszédnak is csak a Balaton jut, vagy maximum a lepattant bolgár tengerpart, akkor nekem is jó lesz.

@janos82

43 vagyok, nem dohányzom és kb. 5 kiló súlyfeleslegem van.

@Penge:

Ha most is csak 120e auto lenne ( amibol 100e a felso 2% illetve allami tulajdonban ) , akkor 3 millio embernek tenyleg konnyebb lenne az elete, es az a 100e rohogve tudna tankolni az autojat.

"Plusz(!) mivel majdnem minden ember hasonló szinten élt, nem kellett szégyenkezned, nem érezted szarul magad. Ma még ha egy szinten vagy valakivel is csak irigység van mindkét oldalról épp a bőség zavara miatt. Az egyik cigire, piára meg ezen a szinten élő társasági életre költ, a másik iPhone-ra meg menő cuccokra, a harmadik utazásra, a negyedik hiteleket fizet, az ötödik jövőbeli passzív jövedelemre gyűjt és így tovább."

Ebben van az igazsag, az IPhone meg a meno cuccok, es az utazasok reszben. Akkor kevesebb kellett, es mivel mindenki csoro volt, ezert nem szegyenkeztel.

+ akkor a mediabol is kevesebb fogyasztasserkento erkezett, es nem voltak aruhitelek se.

@blu

Igen, 30 éve tartósabbak voltak a termékek (nem a high tech-ke gondolok, hanem a hétköznapi bármire). A gyerekkori műanyag kisautóm nem tört, nem ment szét máig se. Az unokám jó eséllyel nem fog játszani az apja játékaival, de a nagyapjáéval igen 🙂

L70, na ja, az én fiam is játszik az én játékaimmal. Rettegek is, hogy a pléhből hajtogatott kamion széle le ne vágja az ujját és az ólmos festékből se menjen túl sok a kezére.

A hedonizmus pedig jó dolog, csak annak is megvannak a szintjei. Alkoholmámorban és belőve nem buli az élet. Nagypályásként akár híresség vagy, akár piramisjáték mester, már annál inkább. Szívesen cserélnék Tarsoly Csabával is akár, mert élete alkonyának kezdetét fogja sitten tölteni, de inkább házi őrizetben. Fiatalon meg úgy élt, mint a Wall Street farkasa. Tegye fel a kezét aki 40-50 évesen ugyanolyan fitt, erős, energikus, mint 18-30 közt és (ha férfi) a szexuális teljesítménye sem romlott. Na ugye...

Kevés olyan ember van (tudósok, művészek, stb.) akinek érdemes megélnie a nyugdíjas kort. A többség csak egyre öregebb, betegebb lesz és ezt a nyomorúságos állapotot konzerválja a mai orvostudomány is, bármennyi pénzed is van. A most és később születőknek még lehet esélyük minőségibb életre.

Penge, hány éves vagy? A húszévesek szoktak így beszélni a fene nagy élettapasztalatukkal.

"A tarsadalom alsobb reszenek meg az internet segithet nagyon sokat."

Egyrészt az internet sincs ingyen (oké, majd jönnek a cáfolatok, hogy akkó nem kéne cigizni). Másrészt, a sebesség: sok olyan hely van az országban, ahol gyakorlatilag olyan lassú az internet, mintha a postás hozná borítékban bájtonként az információt. Na, ott próbálj oktatóvideót megnézni.

Oké, mesélek kicsit a Kádár-korszakról. 🙂

Sok minden tényleg nem volt, ergo nem költöttünk rá, ahogy a cikk írja.

De lakás, fűtés, víz stb. igen, és támogatott áron. Az alapvető élelmiszer szintén úgy. Ráadásul sokkal jobb, egészségesebb minőségben, mint a mostani vegyszeres, adalékanyagos, utánérlelt hulladékok.

Volt még iskolásoknak takarékbélyeggyűjtés, pici kamattal. Ma van pontgyűjtőkártya (költés után), meg x Ft költés felett műanyag szörnyecske és hasonlók.

Volt CSÉB 20 vagy 50, egyszerűen köthető, sokféle esetre kiterjedő élet- és balesetbiztosítás egyben; ma van rengetegféle, apró betűs csapdákkal ellátott átverés és lehúzás.

Volt betétkönyv fix kamattal az OTP-ben. Ma külön kalkulátor kell a banki termékekhez + van kamatadó és hasonló terhek a betett pénzre.

Akkoriban volt kiszámíthatóság, perspektíva, egy munkahely-egy lakás életed végéig. Ma azt se tudod, mit hoz a holnap.

jinjang, ja, ennek a támogatásnak az árát nyögjük a mai napig államadósság formájában. A Kádár rendszer és a Szovjetunió is azért ért véget, mert csődbe jutott. Az elvtársak az utolsó pillanatban kiugrottak a trágyahalom alól, aztán hadd boruljon az egész a következő generáció nyakába.

Nem fegyver döntötte össze a diktatúrákat keleten, hanem a teljes pénzügyi csőd. Ugyanis állami támogatni meg nem versenyképes termékeket gyártani nem lehet pár évtizednél hosszabb ideig.

Az, hogy húsárú csak vasárnap, egyáltalán nem igaz. A Magyar retro dokumentumfilm külön fejezetet szentel annak, hogy a magyarok állandóan zabálnak. Rántott hús, paprikás csirke, stb.

Műszaki cikket nem azért vettek használtan, mert nem volt rá pénz, hanem mert nem lehetett kapni. A kerítés meg ... bocs, megállok nevetni ... épp abban az időszakban harapódzott el a kerítésmánia, hogy mindenhova építettek, és lehetőleg nagyobbat, drágábbat és giccsesebbet, mint a szomszédé.

Igénytelenség meg nem a csóróság miatt volt, hanem a hiánygazdálkodás miatt. Meg amiatt, hogy az átlagember szülei még 4-6 elemit végzett parasztok voltak. Nem volt kitől tanulni az igényességet.

jinjang, jaja, pont olyan érzés volt végigmenni egy nyugat-német faluban, mint egy magyar porfészekben.

Az emberek annyira igénytelenek voltak és soha nem jutottak ki egy normális országba, hogy nekik ez a csóró, igénytelen volt a normális, nem is látták, miben élnek.

Mivel nem volt mihez viszonyítani, megfelelt az, ami volt. Sőt, még vonzó is volt, hiszen nem is volt más.

"ennek a támogatásnak az árát nyögjük a mai napig államadósság formájában"

Én ezt tudom, csak az átlagemberek nem. De irreleváns a téma szempontjából, mert a lényeg az, hogy akkor az alacsony keresetek mellett, a mindennapi élethez szükséges kiadások is alacsonyak voltak, tehát nagyobb volt a mozgástér a takarékosságra. És akkoriban a média és a politikai agymosás is a takarékoskodás felé nyomott, nem a költés felé, mint ma. Valamint technikailag is egyszerűbb volt a pénzt és a megtakarítást kezelni.

"Ma azt hiszik az emberek, hogy nyugodtan élhetnek máról a holnapra, hiszen az állam kisegíti őket,".... hmmm na igen, meg vehetsz fel felelőtlenül kisbetűs részre fittyet hányva devizahitelt, majd a sok hülye - ez lennék én - adófizető pénzéből majd állambácsi megment, mert hát a szemét bankok...

Most jött ismerősöm haza amerikából, ha nincs biztosításod és baleset ér kiszámlázzák rád, a 30-40 vagy akár több 100 ezer dolláros kórházi számlát és fizetheted életed végéig, mint egy elb...ott diákhitelt...

@Kiszamolo: Én nem emlékszem, mert nem éltem benne, de ha a szüleimnek és egyéb rokonaimnak sem hinnék, ott vannak bizonyítékként a családi fotók. Meg az emberek arcán boldogság volt.

Javíttatni azért vitték mert a társadalom nem a tervezett elavulásra rendezkedett be, plusz a szerelőknek is volt így munkájuk. Egy akkori eszköz még 40 év múlva is működik.

A Balatonon meg maximum a bunkó kelet-németek miatt háborogtak.

Nem az élettapasztalat hiánya a gond, hanem jelenleg még nem elég fejlett az orvostudomány és szerinted a vérben keringő nanobotokat, diagnosztikai tetoválásokat és hasonlókat majd kik fogják tudni megfizetni? És akkor még mindig csak a prevenciónál tartunk. Hol van még a sejtregeneráció, a telomer szakasz meghosszabbítása?

Penge, én meg éltem benne, köszönöm, soha többet.

Én egyetértek azzal, aki gondoskodni akar az időskori éveiről, de azzal is, aki inkább feléli/élvezi a megkeresett pénzét. Természetesen egy bizonyos vésztartalék mindenképpen szükséges.

@Regimodi

Én se szívesen hagynám az esetleges majdani vagyonomat a rokonokra, persze az államra sem.

A maximális életkor sok tényezőtől függ. Egyesek szerint simán elélhetnénk 120 évig, mások szerint pár száz év múlva eltűnik a népesség 1/3-a, mert annyira rosszul táplálkozunk. Van jó pár 65+ korú ismerősöm, teljesen átlagemberek, átlagos nyugdíjjal, a többség folyamatosan épül le. A minap az egyik szomszédom 50. gimnáziumi osztálytalálkozóra ment, mondta, hogy kb. 1/3-uk van még életben, többnyire rákban vagy szívbajban haltak meg, de aki még él, szinte mindenkinek van csípő- vagy térdprotézise. Ezen igencsak meglepődtem, mivel egy elit gimnáziumról lévén szó, abból indulnék ki, hogy a többség biztos szép karriert csinált és jó körülmények között élt. De az is lehet, hogy halálra stresszelték magukat az igazgatói székben. Megérte? Nem.

A Kádár rendszer és az azzal járó összes jóléti intézkedés egy hatalmas hazugság volt. Ha úgy tetszik, a rendszer ezzel korrumpálta (és tette bűnrészessé) az embereket, cserébe az egypártrendszer elfogadásáért és szólásszabadság hiányáért. Na ebből született a "nekem ez jár" frázis. Jár a nyugdíj, az egészségügyi ellátása, a SZOT-üdülés, az államilag támogatott energiaárak meg még sok minden más. A következmény az lett, hogy az infantilizálódott Kádári kisember ugyan megtanult követelőzni és verni az asztalt, képtelen viszont felelősséget vállalni a saját sorsával kapcsolatban. És ha megnézzük, mit kínál a mai politika az embereknek, akkor két dolgot látunk: anyagi ígéretek (rezsicsökkentés meg nyugdíjemelés) és egy "ellenség" (Brüsszel, migránsok ...stb.) akit lehet mindenért hibáztatni. Szomorú.

Miért nem tesznek félre az emberek?

Ugyanazért, amiért nem fogynak le, nem diplomáznak nyelvvizsga híján, nem tanulnak az interneten ingyen angolul, nem hívják fel a rég nem látott rokonokat, nem mennek el szavazni, nem cserélik át időben az autón a téli/nyári gumit, stb-stb.

Ej-ráérünk-arra-még mentalitás.

Vagy ahogy egy fizikus barátom mondja: entrópia. A dolgok természetes állapota a káosz, a rendhez és a gondolkodáshoz energia kell.

A blog olvasói mind kivételek 😉

@penge hát autója azért nagyon nem volt mindenkinek a Kádár rendszerben, nézd meg a statisztikákat (bár az is kérdés, hogy az elején, vagy a végén, merthogy közben is folyamatosan nőtt a gépkocsi-állomány, de azóta kb. megháromszorozódott).

És ha már autózás a Kádár rendszerben: emlkészel, hogy úgy tudtál autót venni, hogy évekkel előtte befizetted a felét. És ha közben áremelkedés volt, akkor bementél, és kipótoltad? És amikor kiértesítettek, hogy melyik nap mehetsz érte, akkor igyekeztél korán reggel menni (vagy lefizetni a szakit), hogy színt választhass?

Persze az se jó, hogy hitelbe vágják utánad az autót, úgy, hogy az egy év múlva már kevesebbet ér, mint a tartozásod.

De pont az autózás terén nosztalgiával gondolni a Kádár rendszerre, azért kicsit erős.

@blu A Kádár korszakban igen csak kislány voltam, de a szüleimnek egy munkahelyük volt, autónk nem volt, de a buszok óránként bevittek a közeli kisvárosba, normális ruhákba jártam, sokkal jobb minőségűbe, mint most, nem ettünk pocsék élelmiszert, hanem főleg azt amit megtermeltünk magunknak, 3 szobás házban laktunk, ráadásul egyke vagyok így a szobámon nem kellett osztoznom. A szüleim szinte hitel nélkül tudtak egy 130 m2-es házat felépíteni.

Most ennek az ellenkezője van. Buszok napi négyszer, de van autónk - igaz több, mint 10 éves, kínai ruhákban járok, esszük a sok adalékanyagos élelmiszert, hitel nélkül nem tudunk lakást venni. Igaz nekem egyetemre járnak a gyerekeim, míg én nem tanulhattam, mert a szüleim nem tudták finanszírozni.

Akkoriban egy havi fizetésből sokkal jobban ki lehetett jönni, mint most - főleg az egyszerű embereknek, nagyobb volt a létbiztonság. Ezért a nosztalgia

hát sok igazság van a cikkben...nem vagyok benne biztos, hogy jól összetudom szedni a gondolataimat a hozzászóláshoz, de kiemelem azt, ami engem személy szerint a legjobban zavar, ahogy ennek a rosszféle materialista kultúra eredményeként az emberek egymással bánnak. és pedig nem lenne muszáj. azt, hogyha csóró vagy, akkor szarul kell érezned magad, ezt a mi kultúránk generálja. úgy érzem sokszor, hogyha valamiből a legolcsóbbat veszem, akkor én már az eladónak egy szar vevő vagyok, hogy másképp bánik velem!!! miért kell ezt csinálni?? egyből feltételezi, hogy nincs is pénzem és akkor már meg is érdemlem a megvetését. pedig éppen azért van pénzem, mert sok olcsó dolgot szoktam venni...az egymás iránti tiszteletnek és a pénznek ez az ősszefonódása gyomorforgató. és nem akarok ujjal mutogatni, de vannak olyan országok, ahol ezt eltudták kerülni valahogy.

Hagyjuk már ezt a Kádár rendszerben bezzeg igazi élelmiszerek voltak, most meg esszük az adalékokat... Gondolkodjatok már! Manapság 1000 féle termék közül választhatsz, megtalálod magadnak a megfelelő, adalékmentes, egészséges ételeket. Vagy szerintetek abban a rendszerben az üdítők, szemesrágók, piros műbeles párizsik stb... mind mind adalékmentesek voltak? Sőt a boltban kapható húsok, tojások is hegyilevegőn élő állatokból származott nem? A permetszerek is biztosan illatosított desztillált vízből álltak, bezzeg ma a gonosz vegyszerek, meg adalékok.... Hagyjuk már, szerintem az élelmiszerek felügyelete is sokkal nevetségesebb volt, mint manapság (most sincs a helyzet magaslatán).

A Kádár rendszerrel kapcsolatosan nem osztom Miklós nézeteit, badarság netet, mobilt, stb emlegetni, hiszen akkor ezek nem léteztek máshol sem. Persze szegények, sőt mélyszegénység is volt akkor is, de a zistenadta nép nagy többsége viszonylag jó körülmények között élt. Csak egy eklatáns példa: A hetvenes évektől épült a "Balaton", teljesen egyszerű foglalkozású emberek tömegei tudtak telket venni, és arra nyaralót építeni.

Hol tudja ezt most megtenni mondjuk egy átlagszakmunkás/pedagógus/stb házaspár?

Egyebekben nagyon jó írás.

ügyvéd, ja, a telek olcsóbb volt, az akkor is már elavult, igénytelen tévé pedig háromhavi jobb fizetésbe került. Más volt drágább, akkor többet spóroltál színes tévére, meg kevesebbet telekre. Ebből csak az következik, hogy a telek jobban drágult azóta.

Az egyszerű statisztikai tény, hogy két és félszer annyit keres a mai magyar, mint az akkori.

Leírom még egyszer, mert sokaknak nem megy át: a mobil és a net és minden hasonló szolgáltatás azért fontos, mert ma arra megy el az átlagfizetés 10%-a, akkor meg nem, mert nem volt még vezetékes telefonja sem senkinek.

L70 a kisautó nem azért nem ment tönkre, mert strapabíróbb volt, hanem azért, mert ha kaptunk egy kisautót karácsonyra, akkor vigyáztunk rá, mert tudtuk, hogy jövő karácsonyig nemigen lesz másik. Manapság a gyerekek minden héten új játékot kapnak, ezért nem is vigyáznak rá, hiszen van másik, egész másképp játszanak vele, az a játék, hogy minél erősebben falnak ütközzön a kisautó.

Rengeteg embertől hallottam - panaszként - hogy nem tudják meggyőzni a nagyszülőket, hogy ne hozzanak minden látogatásra egy halom játékot, ajándékot, akkor is, ha semmilyen alkalom nincs, legyen elég az ajándéknak, hogy eljöttek a nagyszülők látogatóba. Gondolom a nagyszülők mivel nem vehettek meg mindent a gyereküknek, mert a Kádár rendszerben nem ment, most kompenzálnak azzal, hogy az unokának minden kacatot megvesznek.

@jinjang "Ráadásul sokkal jobb, egészségesebb minőségben, mint a mostani vegyszeres, adalékanyagos, utánérlelt hulladékok." - na ez hatalmas tévedés. Akkoriban már voltak permetszerek minden kártevőre, de azok veszélyét még nem ismerték fel, a szüleimtől hallottam, hogy az első vegyszerek a burgonyabogár ellen hatékonyak voltak, de a krumplin érezték a szagát amikor permetezés után fél évvel télen ettek belőle...

Ma télen vehetsz spanyol, zölden leszedett paradicsomot a tescoban. A kádár rendszerben nem azért volt érettebb, mert éretten hozták, hanem azért, mert csak szezonálisan volt kapható, amikor megtermett a mi éghajlatunkon a kertben, esetleg 2-3 héttel korábban és később fóliában.

Ma akinek igénye van rá, vehet minőségi élelmiszert, persze sokan az olcsó vackot veszik. Én télen inkább nem eszek paradicsomot, mint spanyolt vegyek, kivárom a tavaszt, hogy legyen szentesi...