A 2007-2008-as válság kezelésére a nyugati jegybankok átvették a japán válságkezelési technikákat: nulla közeli vagy alatti alapkamat, mennyiségi lazítás (pénznyomtatás), az államadósság elszállásának engedélyezése (fiskális élénkítés).

Érdemes megnézni, vajon sikeresek voltak-e ezek a válságkezelési technikák Japánban, ahol először alkalmazták őket, vagy úgy járunk, mint a viccben a szomszéd:

- Szomszéd, az én teheneimnek is hasmenésük lett, mint a múltkor a maga teheneinek. Mit adott akkor a teheneinek?

- Terpentint.

Két nappal később:

- Szomszéd, az összes tehenem megdöglött a terpentintől.

- Igen, tudom, az enyémek is.

Japán egy igazi sikertörténet volt a második világháború után, egy gazdasági szempontból jelentéktelen országból a világ egyik jelentős gazdasági hatalma lett, szédületes tempóban fejlődött, a japán cégek sorra mosták le a konkurenciájukat az egész világon.

Ugyanazt a pályát futották be a hetvenes évektől, mint Kína az elmúlt 25 évben: alacsony munkabérek, alulértékelt deviza és állami támogatásokkal megtámogatott export.

Ha fényképezőt akartál venni vagy például szórakoztató elektronikát, csak az volt a kérdés, melyik japán márkát válaszd, nem az, hogy japánt vegyél-e.

Ahogy az USA a kínai expanziót sem nézi jó szemmel, a japán ellen is védekezett, ezért a nyolcvanas évek közepén a japán jegybank kénytelen volt megszüntetni a jen mesterségesen alacsonyan rögzített árfolyamát, amitől az villámgyorsan erősödni kezdett, drágává téve a japán termékeket.

Erre a logikus válasz a kamatok csökkentése lett, hogy csökkenjen a jen árfolyama a dollárhoz képest, ami viszont a jövőbe vetett törhetetlen optimizmussal párosulva akkora buborékot okozott a japán ingatlanpiacon és a tőzsdén, amit csak ritkán lát a világ. A japán tőzsdei cégek a csúcson többet értek (pontosabban többe kerültek), mint a teljes amerikai tőzsde.

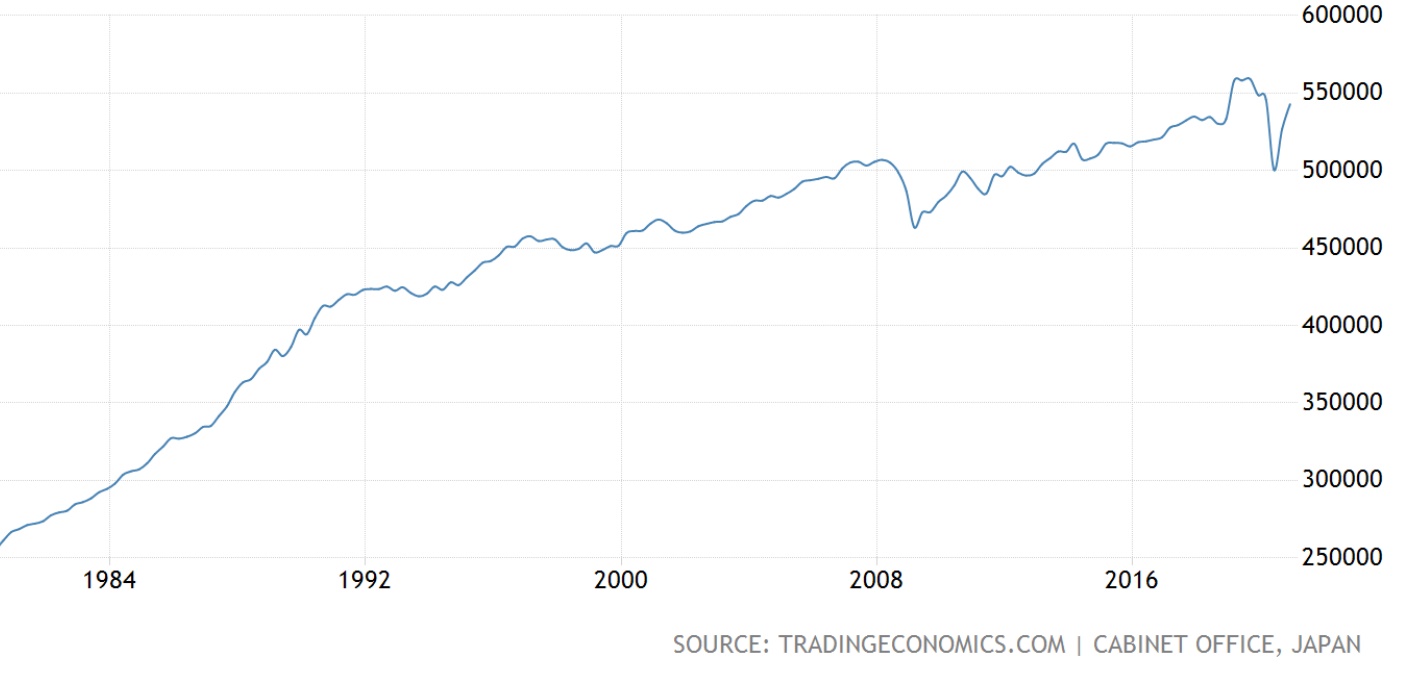

A mánia leeresztésére a jegybank gyors kamatemelésbe kezdett, ami viszont a lufi kidurranásával járt, az ingatlan és tőzsdei árak erőteljes zuhanásba kezdtek. (Ugyanezt csinálta a FED a kétezres években: nagy csökkentés után gyors emelés, amelynek a vége a 2007-es subprime válság lett.) A képen a japán tőzsdeindex árváltozása:

Japán ingatlanindex:

Az ingatlanlufi kidurranásának másik közvetlen oka az volt, hogy a gazdasági minisztérium szigorított a hitelfelvétel szabályain, hirtelen sokan hitelképtelenek lettek. Ahogy minden buborék után lenni szokott, megugrott a nemfizető hitelek állománya, komoly bankcsődök is lettek.

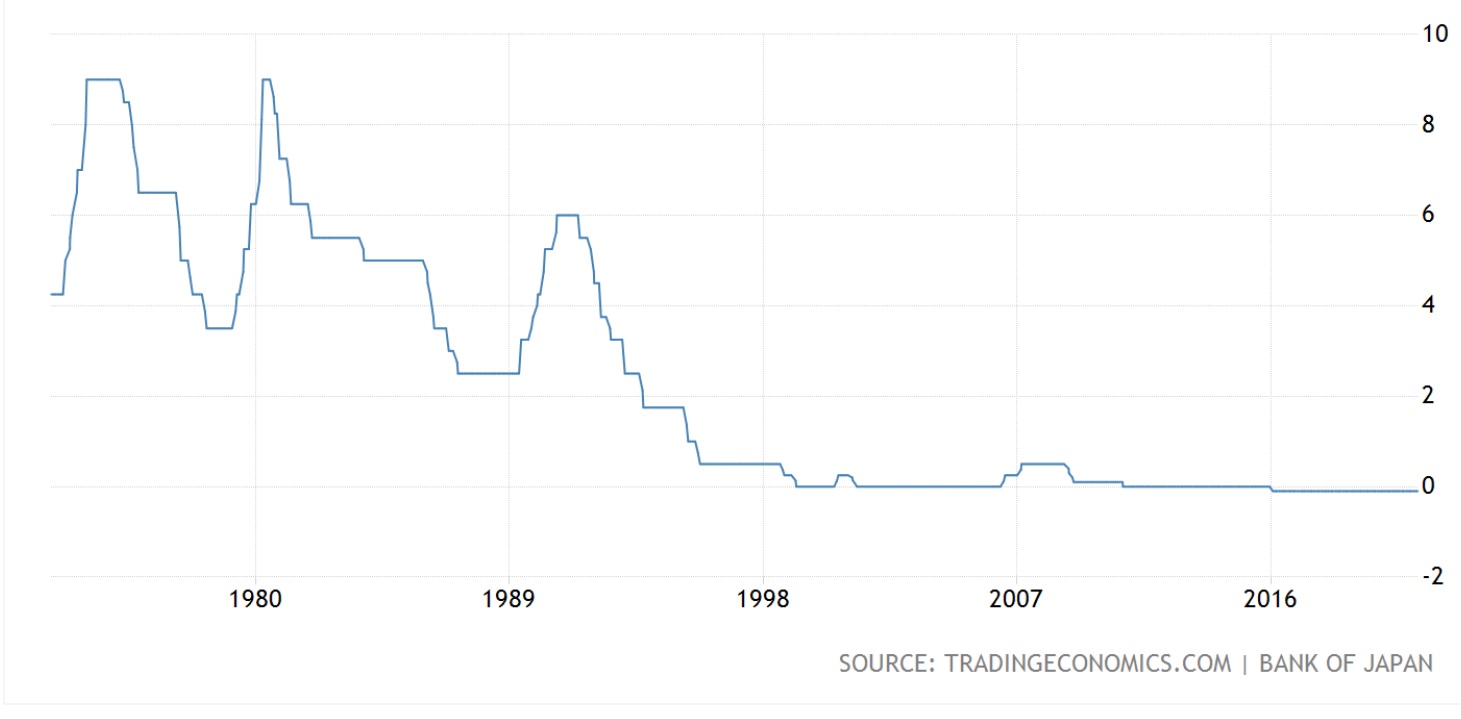

Látva, mekkora a baj, a japán jegybank először gyorsan két százalékra, majd nullára, utána nulla alá csökkentette az alapkamatot. (Pont úgy, mint a FED csinálta 2008-ban....)

A japán alapkamat változása:

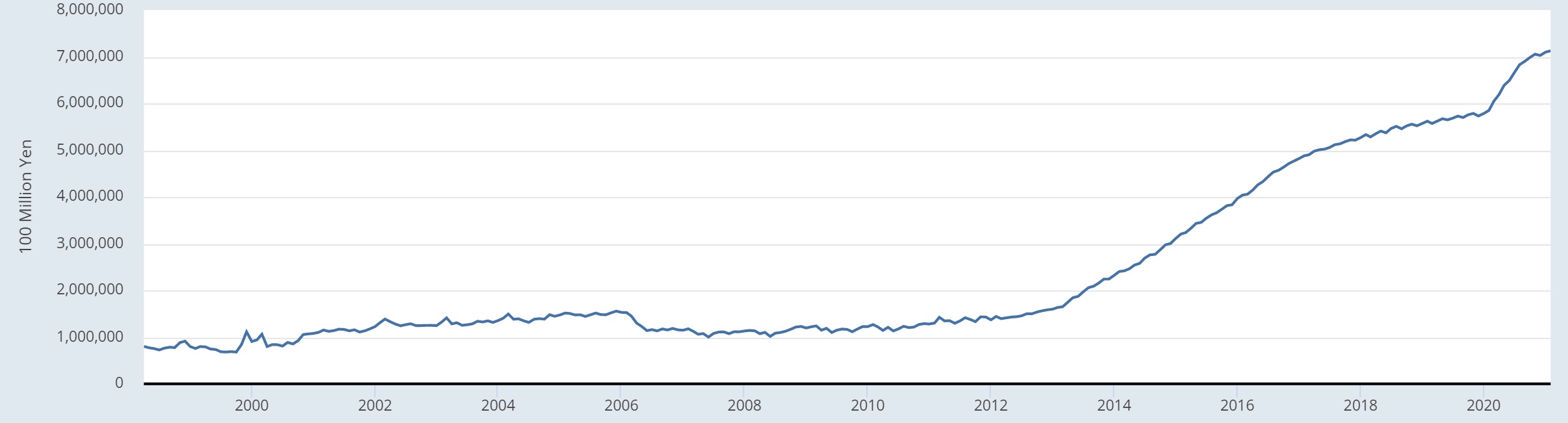

Amikor ez is hatástalan maradt, 2001-től mennyiségi lazítást kezdett a japán jegybank, vagyis elkezdett kötvényeket felvásárolni. (Pont úgy, mint a FED néhány évvel később....) Mostanra a japán jegybank mérlegfőösszege a hétszeresére hízott a rengeteg vásárlástól:

De vajon lett-e bármilyen komoly eredménye a nulla százalékos kamatnak, a mennyiségi lazításnak, az izzadt erőlködésnek?

Nem sok.

Az infláció továbbra sem akart megjönni, a gazdaság továbbra sem nőtt semmit, minden maradt a régiben. Levontuk a tanulságot, hogy nem működik a dolog vagy inkább még nagyobb fokozatra váltva tövig tapossuk a gázpedált, majd lesz valami alapon? Ez utóbbit választották. Az lett a mondás, hogy nem azért nem működött, mert hatástalan, hanem mert nem csinálták még brutálisabban.

Úgyhogy még magasabb fokozatra kapcsoltak 2013-ban.

Amikor már az érdemben felvásárolható kötvény elfogyott (az államkötvények 42%-a már a japán jegybanknál van), jobb híján a jegybank már részvényeket is elkezdett venni. Ennek hatására egyrészt ő lett a legnagyobb részvényes a legtöbb japán tőzsdei cégben, a teljes piac 7%-a a jegybank kezében van, másrészt a részvényárak újra emelkedésbe kezdtek.

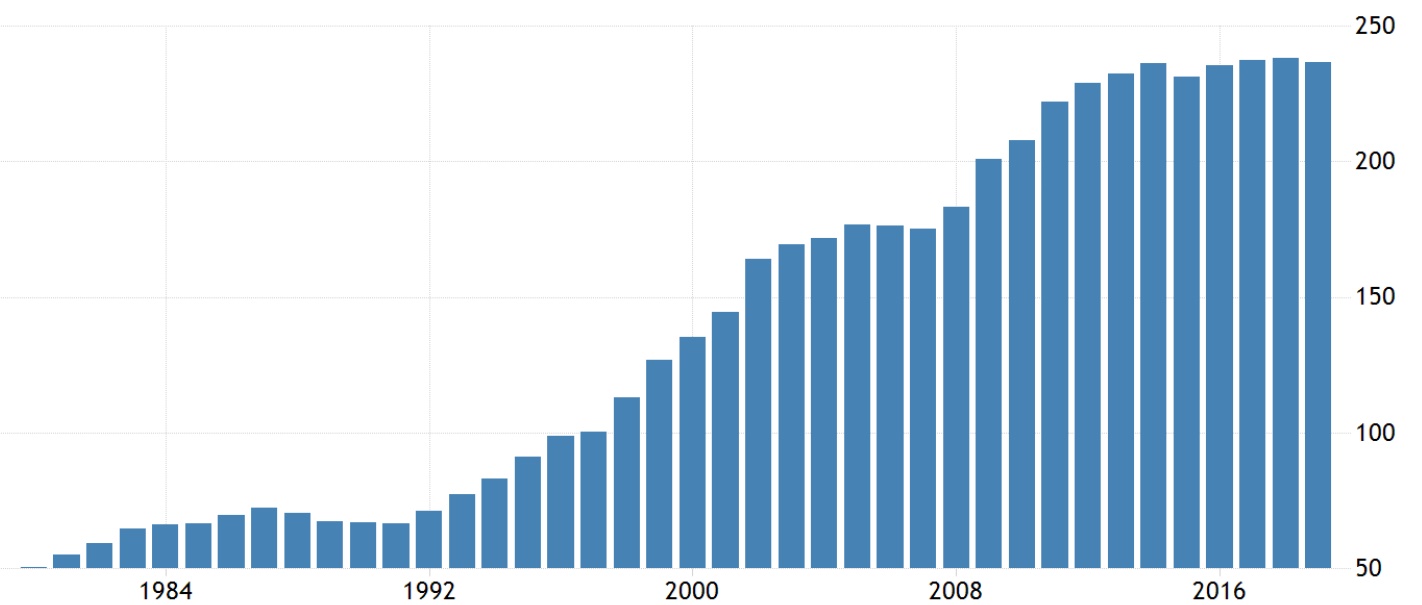

Közben a fiskális oldal (a kormány) sem tétlenkedett, két kézzel szórta a pénzt, mintha nem lenne holnap. Ennek megfelelően az államadósság már eléri az éves GDP 230%-át és nem látszik, mitől csökkenne.

Ennyi adósság csak azért nem temeti örökre maga alá a kormányt, mert a jegybanknak hála kamatot nem kell fizetnie és a lejárat miatt sem fáj a feje, mert majd maximum a jegybank felvásárolja az állampapírokat, amiből ki tudják fizetni a lejárt tartozásokat.

Az egészben a legijesztőbb, hogy igazán nem látszik, hogy lehetne lejönni erről a drogról? Ha visszajönne a kamat, mindenki tönkre menne, a kormányzat, az eladósodott cégek, a nemfizető hitelek miatt a bankok is. (Csak egy példa: 5%-os állampapírkamat esetén az adóbevételek közel fele kamatfizetésre menne el ennyi adósság mellett.)

Nézzük meg, legalább eredménye lett-e az elmúlt 30 év ámokfutá jegybanki intézkedéseinek?

A cél az infláció felpörgetése és a gazdaság helyreállítása lett volna.

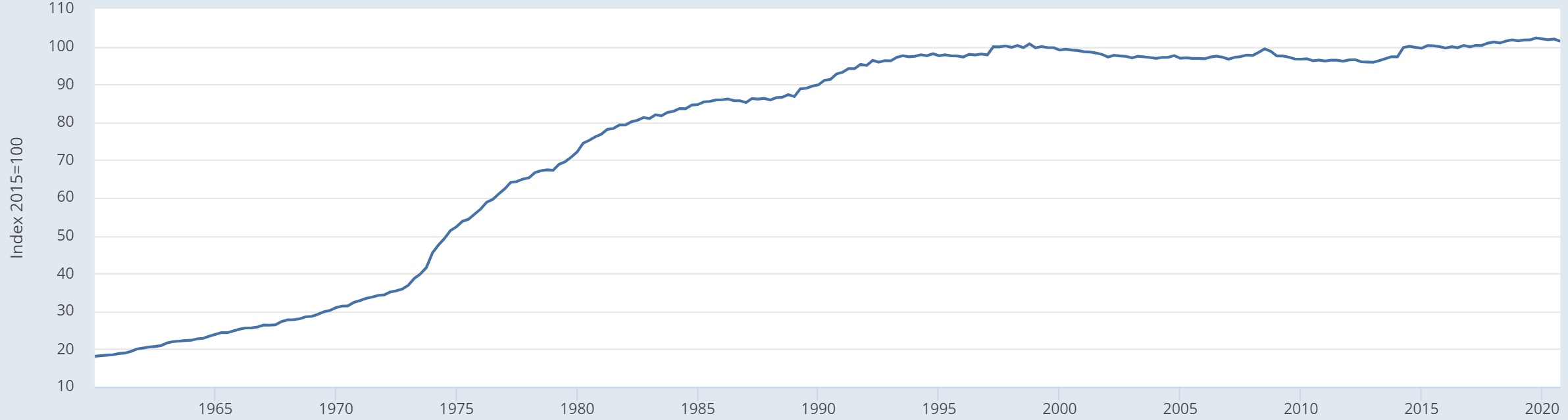

Az infláció soha meg sem közelítette a vágyott 2%-ot, annyira nem, hogy most éppen megint defláció van. De ha ez kevés, ennyi inflációt sikerült összekapálni 31 év alatt:

Igen, jól látod. Nullát.

A gazdaság továbbra sem nő, az átlagos GDP növekedés közel 30 év alatt évi 0,8% sem volt. Hasonló módon a termelékenység sem nőtt, még mindig messze elmarad például az európai átlagtól.

A japán GDP jenben:

Úgy sikerült harminc év alatt összesen kemény 30%-ot nőnie a gazdaságnak, hogy közben az államadósság a GDP 180%-ával nőtt, a jegybank mérlege 712 billió jen, meghaladja a GDP 100%-át.

(Az egyetlen javuló adat a munkanélküliség csökkenő aránya, ami viszont a nemzet öregedésének köszönhető, semmi másnak.)

Vajon hogy döntött a japán jegybank, miután ezzel szembesült? Mivel ezen a járművön nincs rükverc, de úgy tűnik fék se, bejelentette néhány hónapja, hogy még nagyobb fokozatra kapcsol az eszközvásárlásban és a negatív kamatokat legalább 2023-ig fenntartja.

A japán történések ékes példái arra, hogy strukturális problémákat, mint az ország elöregedése vagy a túlzott jólét a gazdasági realitásokhoz képest, nem lehet monetáris technikákkal megoldani. A kísérlet bemutatta, hogy erre alkalmatlan a pénznyomtatás és az esztelen hitelezés erőltetése.

Ezt az ízig-vérig sikertörténetet vette át először az amerikai jegybank majd utána az európai is. Mi is tövig nyomott gázzal rohanunk be a zsákutcába és senkinek nincs még fogalma sem, hogyan lehet majd leépíteni a jegybankok eszközállományait és hogyan lehetne majd úgy kamatot emelni, hogy ne menjen azonnal tönkre az összes gazdaság.

"Bolondság az, amikor ugyanazt csináljuk, mint mások és abban reménykedünk, hogy nálunk más lesz a végeredmény."

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 40 ezer forint.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Mi lehetett volna a "jobb" alternatíva? Hagyni bedőlni, ahogy a piac diktálja?

Kezdem egyre komolyabban gondolni, hogy maga a rendszer a hibás, vagyis kódolva van benne a x évenkénti teljes restart?

Illetve, elképzelhető, hogy ezt még 100 évig így fenntartsák és még az unokáink is jól élnek majd az aktuális rendszerben?

Amennyiben tényleg az fog történni, mint Japánban, akkor nagy emelkedés van még a nyugati részvénypiacok előtt.

Folyamatosan olvasom az ilyen cikkeket, hogy mekkora eszement marhaságokat csinálnak a gazdaság fő irányítói a világban mindenhol. Nagyon kíváncsi lennék, vajon tényleg mindenki ennyire hülye? Tényleg képes a világ összes jelentős országának vezetősége olyan hibákat sorozatosan elkövetni, amiről már-már egy gyerek is belátná, hogy ez egy ordas nagy hiba lesz? Már tényleg kezdem azt hinni, hogy valami van a háttérben, amiről nekünk kisembereknek fogalmunk sincs, nagyon nehéz elhinni, hogy ennyire nem tudja senki, hogy mit csinál. (Vagy tényleg a sötét középkor 2.0-t éljük, csak teljesen más értelemben.)

Mindenesetre én már rég elengedtem ezt az egészet, semmi értelme emiatt stresszelnem, idegeskednem, szó szerint a saját egészségemet rátenni egy olyan dologra, amit soha nem tudnék befolyásolni a legkevésbé sem. Nem éri meg az állandó gyomorgörcsöt.

Persze, hogy nem fog működni, de mivel nincs sokkal jobb fegyver a jegybankok kezében, így Japánt fogja követni az egész világ. Szerintem a 2008 óta tartó ügyeskedés csak arra jó, hogy tologassuk magunk előtt a problémát minél tovább. Jobb az, ha 5-10-20 év múlva omlik össze minden, mintha ma, nem? A jegybankárok is csak emberek: szeretik tologatni a problémát, főleg az ilyet, amire nincs megoldás. Lesz itt még MMT, meg alapjövedelem is, nem kell izgulni.

Érdekes írás köszi. Kíváncsi leszek mi lesz itthon vagy az Euban a jövőben.

szerintem minden makropénzügyi döntéshozó tisztában van azzal, hogy ez nem válságkezelés, hanem csak az összeomlás elodázása

viszont a parlamenti demokráciáknak megvan az az öngyilkos jellegük, hogy képtelenség hatásos (ejtsd: nem népszerű) válságkezelést folytatni, így erősen kérdőjeles az optimizmusom, hogy egy igazi összeomlás ("utcán söprik a ***coint" stb.) elkerülhető lesz-e. sőt: elkerülendő-e egyáltalán

ja és fogalmam sincs, milyen materiális javakba érdemes fektetni, mi lenne válságálló. ahogy senki más sem _tudja_ max. véleménye van róla

Szomorú, hogy ez történik mindenütt. Én nem vagyok közgazdász és nem annyira értem mi lesz ennek a vége. Jó lenne látni egy legjobb és egy legrosszabb forgatókönyvet. Meg lehet ezeket egyáltalán jósolni?

A bolondság helyett az angol "insanity" szóval hallottam ezt a mondást:

quoteinvestigator.com/2017/03/23/same/

Szerintem ez most az elmúlt pár hetes időszak legjobb cikke lett, köszönjük Miklós!

Te mit javasolnál?

Japántól eltérően az USA-ban viszont úgy tűnik lesz infláció. Meg sajnos nálunk is, jó nagy. Az eurózónában szrintem viszont nem.

Egyébként mi történne ha a jegybankok felvásárolnák és "megsemmisítenék" az államadósságokat, ellenben (tudom hogy ez lehetetlen) az államok nem bocsátanának ki újabb kötvényeket?

Ezek szerint a világ pénzügyi "szakemberei" mind Japánban tanulták a pénzügyi mesterségüket és ezért csak ehhez a modellhez értenek.

Vagy valami hatalmas érdekük fűződik hozzá, hogy a Japán modellt kell követni.

Sehol egy unortodox megoldás? Addig is előre a Lenini (akarom mondani Japán) úton 🙂

Csak halkan kérdezem: tényleg megéri ez a sok hűhó, csak azért hogy nőjön a gazdaság? Hova? Minek? Kinek nőjön még tovább? Nem élnek már elég jól? Ez az egész nyugati típusú gazdaság a folytonos növekedésre van kihegyezve, a részvények árfolyama, a cégek kapitalizációja, minden csak nőjön, égig érő paszuj legyen belőle. Újra kérdezem: minek?

Visszatetsző dolog mikor mindenki arra játszik, hogy elodázza a problémát s ne a saját ciklusa alatt kelljen szembenézni vele, de valahol természetes is és az emberi (politikusi,karrierista?) jellemből fakad. Vajon van megoldás Japán problémáira? Vagy terv? (Pl.a gyerekvállalas ösztönzésére?)

Marx teóriája jut eszembe: a fejlődésre képtelen feudalizmust a kapitalizmus, azt pedig, ha már nincs tovább a kommunizmus fogja követni. Természetesen a kommunizmus egyáltalán nem biztos, hogy járható út de láthatóan ez a forma már nem tartható így fenn. Ez az ő megoldása a problémára, és úgy tűnik a világ vezetőinek sincs semmilyen alternatíva a zsebében.

Mi az akadálya annak, hogy szimplán eltöröljék az adósságokat?

Lehet jo lenne egy közgazdász végzettség mert nem értem .

Mire jó az infláció a bővülő gazdaság hogy valamelyik kitalált eszközből mutatóban jobb az ország( pl GDP amit usdben mernek , aminek sok értelme nem sok van mert annyit nyomtatják belőle amit akarnak)

mivel jobb ettől az átlag ember élete?

Ez mar mind megtortent, ez mar a mult, mar csak az a kerdes, mi lesz.

Nekem az a velemenyem, hogy mindenki jobban jarna, ha barmelyik nagy gazdasag kepes lenne "begyulladni" es megfelelo novekedes mellett ertelmezheto, 20% koruli inflaciot produkalni (amitol felborulna a mostani status quo), de nem tudom, hol vannak erre a vilagban tartalekok. Europaban, ahol mar regota 40 felett az atlageletkor, szerintem mar regen nincsen meg. Mar annak orulhetunk, ha kozosen bele tudunk tancolni japan-szeru lefagyasba.

Amerika jo kerdes. Fogalmam sincs, van-e erejuk hozza, hogy ebbol a csipkerozsika alombol kijojjenek, de ott legalabb az esely megvan, valahogy pragmatikusabbak es dinamikusabbak. Ha ok valahogy gatyaba razzak maguk es a dollar elkezd inflalodni, az nagyon erdekes lesz, pokoli kaoszt fog okozni a vilagban.

Valószínű hogy még néhány évig tart a QE a fejlett országokban, amihez aztán a feltörekvő országok is csatlakoznak majd. Aminek globális hiperinflációval lesz vége, összeomlással, nélkülözéssel, éhezéssel meg a többivel ahogy a múltban is volt rá példa, csak ez most szinte mindenhol egyszerre fog jelentkezni a világban. Aztán persze jönnek radikális szélsőséges vezetők akik kiutat mutatnak a problémából. Hogy azután mi következik, arra valószínű mindenki emlékszik a történelemkönyvekből, max a discovery késő éjszakai sorozataiból...

Az USA talán abban különbözik Japántól, hogy ott a folyamatos bevándorlás miatt legalább lehetőség van a nominális és reál-növekedésre is. Japán nem igazán egy migrációs célország.

Egyébként a 80-as években akkora volt a Japán nyomulás, hogy Michael Crichton Gyilkos nap című regényének egyik fő témájául szolgált. (Az eredeti cím kevésbé ilyen agresszív. "Rising Sun" en.wikipedia.org/wiki/Rising_Sun_(novel)

És a jelenet a Vissza a jövőbe című filmből megvan?

"...all the best stuff is made in Japan" youtube.com/watch?v=c1QcjsjjtRc

Sikerult elerniuk, Hogy ne essen a gazdasag? Ne legyen sok munkanelkuli? Ha ez tartosan elerheto akkor szerintem ok. Nem az a baj, ha egy eloregedo tarsadalomban ninds novekedes(Egyre kevesebb dolgozoval eleve nehez) hanem hogy stagnaljon a gazdasag. Ha csokken a lakossag akkor a stagnalo gazdasag mellett is no az egy fore juto jovedelem. Raadasul ez a fiatalnak jo, mert olcsobb a lakashitel. En ebben nem latom a katasztrofat.

"Tényleg megéri ez a sok hűhó, csak azért hogy nőjön a gazdaság? Hova? Minek? "

"Amerika jo kerdes. Fogalmam sincs, van-e erejuk hozza, hogy ebbol a csipkerozsika alombol kijojjenek"

Az USA-nak, Japánnak vagy Ny-Eu-nak semmiféle képpen nem kéne növekedni, ugyanis a jólét már beköszöntött.

Attól sem kell félni, hogy a lassuló növekedés munkanélküliséghez vezet (a munkaképes népesség ugyanis inkább apad).

Inkább örülni kéne, hogy Kína konténerszámra küldi dömpingáron a szolár paneleket, és visszaküldhetnénk a régi szénkohóinkat nekik ócskavasként. Win-win.

@axt

Te hol állnál meg? Te talán kenyéren és vizen élsz, vagy birtokolsz olyan dolgokat, amik a túléléshez nem szükségesek? Hol a határ? Miért pont ott?

@cartman

Nem tudom, csak szóljanak előtte, ha ezt tervezik, mert akkor gyorsan felveszek annyi hitelt, amennyit csak tudok.

@axt

Azért kell növekedni, mert most például azért ilyen alacsony a munkanélküliség, mert túl van pörgetve a gazdaság a rengeteg stimulus miatt. Ha nem lenne ez a rengeteg stimulus, akkor nőne a munkanélküliség, kicsit csorognának a részvények lefelé, akár emelkedne minden hitelnek a kamata. Rögtön befékezne a gazdaság, csökkenne a GDP stb stb. Na ezt nem akarja bevállalni senki sem.

A cikk alapján azt látom, hogy 30 éve csinálják, a várt eredményt nem érték ugyan el, de az össze omláshoz sem vezetett.

A kérdés, hogy beavatkozás hiányában mi lett volna.

Vajon ha minden jelentős gazdaság ezt alkalmazza az is következmények nélkűl marad?

Mi lesz a kiút egy totális összeomlás, leírás, elinflálás, az adósság kiszervezése?

Az elmúlt 50-70 évben mindig a világ összeomlása miatt aggodtunk, tényleg van rá ok?

Ha jól tudom, infláció akkor keletkezik, ha egy adott termék vagy szolgáltatás mértéke lecsökken vagy ha nő rá a kereslet. Tehát, a válasz, Japán és a nyugati világ strukturális problémáira, a kereslet növelése lesz azokra a termékekre amiket ezek az országok állítanak elő (a klímaváltoz(tat)ás gondoskodik a legfontosabbak csökkentéséről). De ha túl sokat adunk a népnek, akkor előfordulhat, hogy feltalál lázadni a meglévő rend ellen (BLM mozgalom). Tehát, marad a kereslet növelése, ami egyenlő a migrációval. A belső migráció egy elöregedő térségben gyorsan alábbhagy és rengeteg lakás és ház lesz üres a sok "gazdag" polgár tulajdonában. Így jutunk el a kérdés megválaszolásához: be kell engedni a migránsokat!

Elég érdekes a helyzet ismét. Most épp a kommentelők nagy része egyetért abban, hogy ez már nem mehet így sokáig, összeomlás lesz a vége, stb, stb...

De egyébként a kommentelők nagy része abban szokott egyetérteni, hogy hosszútávra kell befektetni részvénybe, állampapírba, mert csak úgy biztonságos. Nos, egy (jelenleg) általatok olyan elkerülhetetlennek tartott összeomlásban éppen ez az öngyilkos befektetési mentalitás.

Nem rossz szándékból írtam, de nagyon kilóg a lóláb.

Ha jobban érdekel ez a téma, akkor ajánlom:

Ferber Katalin: A siker ára – Tanulmányok a (másik) Japánról (2014)

Princes of the Yen (2014) film, Richard Werner könyve alapján

Chalmers Johnson (1994) - Japan: Who Governs? – The Rise of the Developmental State

Kiszámoló: "(Az egyetlen javuló adat a munkanélküliség csökkenő aránya, ami viszont a nemzet öregedésének köszönhető, semmi másnak.)"

Nem a téma lényegéhez szólnék hozzá, mert szerintem maga a bejegyzésed is csak karcolja a felszínt, nem hogy párszáz karakterlimit. De egy adalék az idézethez:

Nem, nem ezért. 2008-ban voltam ott, 1yen=1ft volt, királyság...

De a lényeg: 1. pályaudvar, mozgólépcső alja, kiscsaj ál, kezében zacsi. Ha beledobta valaki az almacsutkát, már mondta is: "domo arigato gozaimasu". 2. Áruház mozgólépcső minden forduló, kiscsaj: domo ari... 3. Építkezés, teherautó áll a soksávos út szélén, kerítés mögött. Előtte egy ürge integet, hogy kerüld ki...

Na, így lehet alacsony munkanélküliség. Kvázi alapjövedelem, btw. És e mellett majd minden automatizált. "Átlagemberre" nincs szükségük.

+ én szeretnék olyan ramatyul, rövid ideig és betegen tengődni, mint a japán ÁTLAG.

Nincs kiút 🙂 Ha a lakosok túlköltekeznek (USA) válság lesz, ha nem költenek (Japán) válság lesz.

Japánban csak az jelenthetné a kiutat, ha ráparancsolnának az emberekre, hogy termeljenek több gyereket, költsenek többet, dolgozzanak kevesebbet, fogadjanak bevándorlókat. Szerintem egyikre sincs sok esély.

@axt ha van tőkéd, miért engednéd át másnak (miért hiteleznél), ha nem kapsz kamatot? Viszont ha a másik fél kamatot kell fizessen, ez csakis úgy lehetséges, ha növekszik a gazdaság. Ha nem növekszik a gazdaság, csak több pénzt tolnak bele (hogy az adós visszafizesse a hitelt), akkor az inflációhoz vezet, ergo senki nem negedi át a tőkéjét másnak használatra, a nagy tömegek leszegényednek, miután leszegényednek, újra osztják a szegénységet (forradalom).

Jelenleg a kamat nulla, de a tőkések folyamatosan kapnak pénzt, nem kamat formájában (QE), így még van pénz. Hiányzik az új generáció, aki hitelt venne fel, amint megjelenik egy új hiteléhes generáció, akkor újra indul a "normális" rendszer. EU-ban erre kicsi az esély, ázsiában, Indiában elég nagy viszont.

...és még az idei olimpia is betesz nekik... lehet ez lesz az utolsó csepp...

bár már várom az olimpiát! 🙂

Mindig novekedni kell, maskulonben a kapitalizmusba vetett almunk kipukkadna.

Ki akarna olyan kapitalizmusban elni, ahol nincs novekedes?

Ha nincs novekedes, akkor annyit mondunk, hogy egy fiatal palyakezdo elott igazabol nincs jovo, nincs lehetoseg a felkapaszkodashoz. Azonnal eloretornenek a szelsosegek, masban kezdenenk hinni, hisz mind tobbet akarunk.

Na ezert van az, hogy ezt a rendszert, a novekedest mindig fent kell tartani, akar ugy ahogy Japan, hitelekkel, penznyomtatassal, a modszer lenyegtelen, csak a cel fontos.

Mi lesz itthon, mi lesz nyugaton? negativ kamat, penznyomtatas a vegtelensegig!

Mibe erdemes ilyenkor tenni a penzt? Fogasztasi eszkozoket gyarto cegekbe: Procter & Gamble, Unilever...

Az olyan nem profitert uzemelo startup jellegu tech cegek meg ki fognak pukkadni, a jovo vesztesei lesznek, amint egyre tobben rajonnek, hogy profit termelo kepesseguk soha nem lesz.

@xaby Ha nem is kommunizmus, de osztályharc és újraosztás. Ha a leggazdagabb 1% kezében a vagyon nagy része, nem a többségnek kellene áldozatokat hozni vagy megoldani a problémát.

Azt én sem értem, hogy a jegybank és a kormányzat miért nem tud megállapodni abban, hogy kötvényeket nem kell visszafizetni. Esetleg valaki?

Lehet, hogy ez kihatással lenne a többi kötvényre árfolyamára is?

Köszi!

Nekem ez egyfajta "gazdasági háborúnak" tűnik. Ha nem mész gőzerővel bele akkor lemaradsz a "háborúban" es tönkremész. Az rendben van hogy zsakutca az egész és a végén egy összeomlás lesz, de szerintem az fog nyerni benne aki csak pont annyira nyomja neki, hogy a másiktól ne maradjon le, de mégis a másik omoljon össze előbb. Vagy legyél annyira nagy, hogy ne engedjék hogy összeomolj mert akkor a többieknek nagyobb lenne a kára.

Japán dolgozó korú népessége 86 millióról 74 millióra csökkent az elmúlt 30 évben. Igy is olyan csúfos az a GDP stagnálás? Szerintem nem. Nincs még egy ilyen demográfiájú ország a világon, bár pont Kelet-Európa járhat hasonlóan ha így folytatjuk.

Ezt az inflációcsiholást el kellene felejteni, a termékek alacsony árát ugyanis a globalizáció, a technika (gépsorok) fejlődése és a verseny hármasának köszönhetjük és egyáltalán nem hiszem hogy az áremelkedést bárki várja. Ideje új mérőszámokat bevezetni a gazdaság sikerességének méréséhez. Azt pedig már itt is sokszor kifejtették hogy a fogyasztási termékek árában nincs infláció, azonban az ingatlanárakban, a részvényárakban és a szolgáltatások áraiban igenis van, ezt pedig pont hogy vissza kellene fogni.

@goodniel amit te mondasz, azt konkrétan úgy nevezik, hogy államcsőd, ami után vagy csak nagyon drágán jut egy ország külső forrásokhoz, vagy sehogy, a belső hitelfizetési morált szintén a padlóra küldi

lehet példát venni argentína elmúlt ötven-száz évéről, hova vezet ez. az 1. vgh környékén benne voltak az első tíz leggazdagabb országba, ma jószerével a futottak még kategóriába sem nagyon férnek bele

Mivel ez egy pénzügyi tudatosságról szóló blog, ezért adódik a kérdés, hogy mibe tegyük a megtakarításainkat?

Miklós, te még mindig kitartasz a részvény/kötvény mellett? Ezek megvédenek majd az esetleges negatív hatásoktól?

Tibor, kitartok, mert nincs alternatíva. Sajnos egy kisember nem tud a széllel szembe pisilni, bármennyire is szeretne. S nem, nem védenek meg. De ha részesedsz a lufifújás hasznából is, akkor kisebb a kár, ha vége lesz a dalnak.

Pistu

2021-03-19 at 20:30

Ha a leggazdagabb 1% kezében a vagyon nagy része, nem a többségnek kellene áldozatokat hozni vagy megoldani a problémát."

Padig de, a többségnek kéne megoldani, már előfordult, hogy elzavarták az "uralkodót". Ha az uralkodók oldják meg, azt háborúnak hívják... 🙁

Ez "csak" nem gazdasági probléma: társadalmilag sem normális, ami van.

1., Kiszámoló (max tisztelet, próbál mindenkit a jóra, pénzügyi tudatosságra nevelni) is még a régi közgáz-tanokat mantrázza, de az utóbbi 10, különösen az utóbbi 1-2 évben új tanok jöttek be a gyakorlatba, legyen az makro, mikro vagy akár tőzsde, az egész megspékelve faszbúkkal, reddittel, bitcoinnal. Akik a régi tanokat jelesre bebiflázták, most csak kapkodják a fejüket, sokuk nem elég rugalmas lekövetni az eseményeket. Persze ebből aztán elég sok konfliktus adódik, ezt még akár itt a kommenteknél is jól megfigyelhető.

2., emberkísérletnek vagyunk épp tanúi, sőt kísérleti nyulai... a pénznyomda beindult: visszafizetni? kamatot emelni? elinflálni? nem lehet... A jegybank egy tollvonással leírja majd, a nyomda mögötti kisebb teremben beindul majd az iratmegsemmisítő is.

Innen egy lépés az alapjövedelem, a szükségletekre nyomtatnak pénzt, aki többet akar, az dolgozással kiegészíteni.

Pistabá, a közgazdaságtan EGÉSZ története arról szól, hogy mindig kitalálnak új tanokat, amikkel megoldják a világ összes problémáját. Aztán 10-20 évente az összes ilyen új tan összeomlik, mert kiderül, hogy mégsem lehet megerőszakolni a világot. A legújabb új tan, hogy semmivel nem kell törődni, semmi nem számít, majd ha baj van, még több pénzt nyomtatunk. Csak éppen a még több pénz maga a probléma. Az örökzöld mondás, ami eddig a legtöbb kárt okozta: This time is different.

Egyszer vége lesz ennek a bulinak, de azzal biztosan nem fog senki jól járni, se az aki spórolt se az aki eladósodott. Ez a korona járvány biztosan közelebb hozza ezt pár évvel. Volt már sok példa a történelemben pénz nyomtatásra, hitel lufira, csak nem ilyen mértékben. Ennek miért lenne más a vége

/off

volt már valakinek olyan gondja, hogy az Amerikai Adóhatóság magasabb jövedelmi (osztalék, kamat) információt adott át az adatcsere egyezményen keresztül a NAV-nak, és a NAV azt gondolja, hogy eltitkolja USA jövedelmének egy részét? hogy lehet ebből kijönni?

Az a rendszer ahol a gazdagok és az ôket kiszolgáló intézményrendszer (tôzsdék, befektetési bankok, alapkezelôk) kezeli a termelt “vagyon” 98%-át sokáig nem tartható fenn így. A jelenlegi rendszer megmentésére csak egy lehetôség van: ki kell vonni a rendszerbôl a munkát, tehát minél többet automatizálni kell, a születésszámot alacsonyan kell tartani, ami nyilván az elégedetlenkedôk körét is folyamatosan csökkenti, az automatizáció végleg megoldja a kiesett termelés pótlását (egy relatíven jól élô középréteg, mérnökréteg által üzemeltetve), a fogyasztás ahogy mi ismerjük eltûnik (tömegfogyasztás helyett csak luxusfogyasztás). Az emberi igényû munkák ki lesznek szervezve Afrikába vagy Indiába ahol örökre lesz egy milliárd fônyi napi $2-bôl éldegélô munkásréteg ami összerakja a nyugati/fejlett államoknak azt amit az automatizáció nem akar megoldani.

Szerintem ez a reális jövô

Szerintem ez bejegyzés méltó befejezése az elmúlt egy év sorozatának, ami onnan indult, hogy a spanyol nátha kinyírja a fél világot, majd heti riportokban bemutatta az amerikai gazdaság összeomlását, az egekbe szökő munkanélküliséget, az eszement spekulációt Teslában, coinokban, és most végre megtudtuk, hogy az egész világ a vesztébe rohan.

Csupa olyan írás, ami kicsit féloldalasan, de valóban fontos jelenségeket mutat be.

Csak hát nem megyünk velük semmire, mert mindig hiányzik a lezárás: mi a teendő? Már hosszú listánk van arról, mit nem szabad vásárolni, de az nem nagyon derült ki, mit kéne? A pénzügyi világ tele van olyan döntésekkel, amikor két rossz közül kell választani a kevésbé rossz megoldást. Sőt, az is lehet, hogy csak ilyen helyzetek vannak. Szerintem ideje lenne valami katartikus megoldásnak, mert ez a parttalan, minden sucks rettegés sehova nem vezet.

Miért, szerinted nem egyre veszettebb a spekuláció? Szerinted volt már jó vége, amikor húszéves gyerekek meg háziasszonyok mindent megvettek, olyat is, amit egy hozzájuk hasonló húsz éves gyerek csinált egy hónapja a számítógépén?

Szerinted nem túlértékelt minden, nem minden kétszer annyiba kerül, mint öt éve? Szerinted nem egy hatalmas lufit fújt a jegybanki pénzhalom az egész világon? Szerinted volt már olyan lufi, amit a világ végéig lehetett fújni következmény nélkül? Szerinted a mostani árazások (s nem csak a bitcoin meg a Tesla) egy kicsit is reálisak?

S igen, nem tudsz mit tenni, veszel te is részvényt meg kötvényt, miközben tudod, hogy sokkal kevesebbet ér, mint amit adtál érte. Nem is mondtam, hogy ne tedd.

Arra már régen rájöttem, hogy a tőzsde felejtős, túlságosan nagy a politikusok és multicégek hatalma az adott részvények árazására, ma már korrupt és bennfentes minden piac.

A felelőtlen pénznyomtatásoknak lesznek és már vannak is következményei, már most látszik, hogy szinte az összes fiat pénz veszíti az értékét, ez az értékvesztés egyre jobban gyorsulni fog.

Kiszámolóval ellentétben én a Bitcoinban látom ezen események megoldásának kulcsát és talán a nemesfémek is adhatnak erre egy kis biztonságot.

En ezen nem aggodom. Ez lett az uj norma a vilagban, japan mar csinalja 30 eve, a nyugati tarsadalmak csak fele ennyi ideje kezdtek. Siman lehet, hogy meg az unokaink is azon aggodnak majd, hogy jajj, rohanunk a zsakutcaba. Csak a zsakutca mindig hosszabb es hosszabb lesz.

A masik dolog, amin gondolkodom, hogy a gazdasag nem termeszeti törvenyeken alapul. Az adossag csak ehy szam egy adatbazisban. Ha tenyleg nagy lenne a baj, egyszerüen megvaltoztatjak a szamokat es a gazdasagi törvenyeket es kesz. Aztan kezdödhet minden elölröl. Persze ezt ugy fogjak hivni, hogy valsagkezelesi vilagkonferencia, nagy dirrel durral, de a lenyege ez lesz.

'Az egészben a legijesztőbb, hogy igazán nem látszik, hogy lehetne lejönni erről a drogról? Ha visszajönne a kamat, mindenki tönkre menne, a kormányzat, az eladósodott cégek, a nemfizető hitelek miatt a bankok is. (Csak egy példa: 5%-os állampapírkamat esetén az adóbevételek közel fele kamatfizetésre menne el ennyi adósság mellett.)'-pontosan ez lessz, kotvenypiacok osszeomlanak es jonnek a csodok.

Érdekes olvasni hogy a szerzőnek egyszer az a problémája hogy a fejlett világ állandóan a növekedést hajszolja, utána meg az hogy nincs növekedés a megtett számtalan intézkedés ellenére sem. Az meg sem fordul a fejében hogy esetleg a számtalan intézkedésnek csak annyi a célja hogy ne legyen visszaesés. Persze nyilván nem ezt a célt fogják kommunikálni. A fejlett gazdaságok jegybankárai szerintem egyet értenek abban hogy előbb-utóbb stagnálás várható minden olyan országban ahol a társadalom egyre öregszik. Addig amíg a fejlett társadalom nagy része meg van elégedve csupán avval hogy fogyaszthat addig szerintem semmi változás nem várható. Az emberek gondolkodásának kellene megváltozni. A klímaváltozás lehet erre indok, de amíg elrettentő katasztrófák nem történnek addig csak az elméleti része nem fogja meggyőzni a többséget. Ha meg eljön a katasztrófák sora akkor már nem lehet majd visszaf

Igen, felpumpáltuk a fejlett világot egy fenntarthatatlan szintre, amit mindenáron fenn akarunk tartani. Csak éppen nem megy, csak még nagyobb gondot csinálunk az erőlködés miatt. Erről szól az egész, nem olyan komplikált ez.

Kicsit ugyanazt érzem, Miklós, mint amikor a családtámogatást ekézed: igazad van, bár nem túl konstruktív a véleményed ezekről.

1. Értjük, hogy nem jó, ami folyik, de mit kéne tenni?

2. Mivel nincs lehetőségünk végigélni az alternatív valóságot, ahol látjuk, hogy ilyen támogatások nélkül mi lett volna, kijelenteni, hogy semmi eredménye nincs, hamis. Simán lehet, hogy ezek nélkül még rosszabb lenne most a helyzet.

Hagyni kellett volna 2007-ben, hogy a gazdaság visszataláljon oda, ahol valóban van. Igen, munkanélküliség lett volna, igen, rosszabbul éltünk volna annyi hitel nélkül, igen, a politikusokat leváltották volna.

Ehelyett csináltunk egy akkora szeméthalmot, hogy senki nem tudja, hogy tudnánk ellapátolni.