Az egyik tanácsadást kérő ügyfél most kötött egy nyugdíjbiztosítást, a kérdés a szokásos volt, nem volt-e túl nagy butaság.

Azt már minden olvasóm tudja, hogy miért nem kötünk nyugdíjbiztosítást. Egy szó a válasz: a költségek miatt. Bővebben kifejtve a hatalmas költségek miatt.

Mindenkinek az adójóváírással adják el a nyugdíjbiztosítást. Kovács úr, minden évben kap ajándékba 20%-ot az államtól, még a hülyének is megéri, olyan gazdag lesz, hogy nem is tudja, mit csináljon majd a pénzével.

Nagyon szép az állami adójóváírás, de ezzel szemben ott áll a biztosítás költsége.

De hát az csak 3,5-4,5% évente, az adójóváírás pedig 20% évente, bőven kompenzálja egymást.

Igen, csak a 20%-ot csak az aktuális éves befizetésedre kapod, a 3,5-4,5%-ot pedig a bennlévő pénzedből vonják, ami évről-évre egyre több, egyre nagyobb összeg 3,5-4,5%-át veszik el költség címén.

Nem kell matematika szakosnak lenni, hogy az ember ráérezzen, hogy legkésőbb öt év után a bennlévő pénz 4%-a, amit költségként elvonnak, az több, mint az aktuális évi befizetés 20%-a.

Minél több éved van hátra a nyugdíjig, annál nagyobb veszteséged lesz a költségek miatt. Néhány év után már eltörpül az évi száz-százhúsz ezer forint visszatérítés az éves költségek mellett.

Harminc év távlatában az összes adójóváírás évi 0,9% költséget tud kompenzálni. Ha ennél több a költség, akkor az adójóváírás mellett is ráfizetsz.

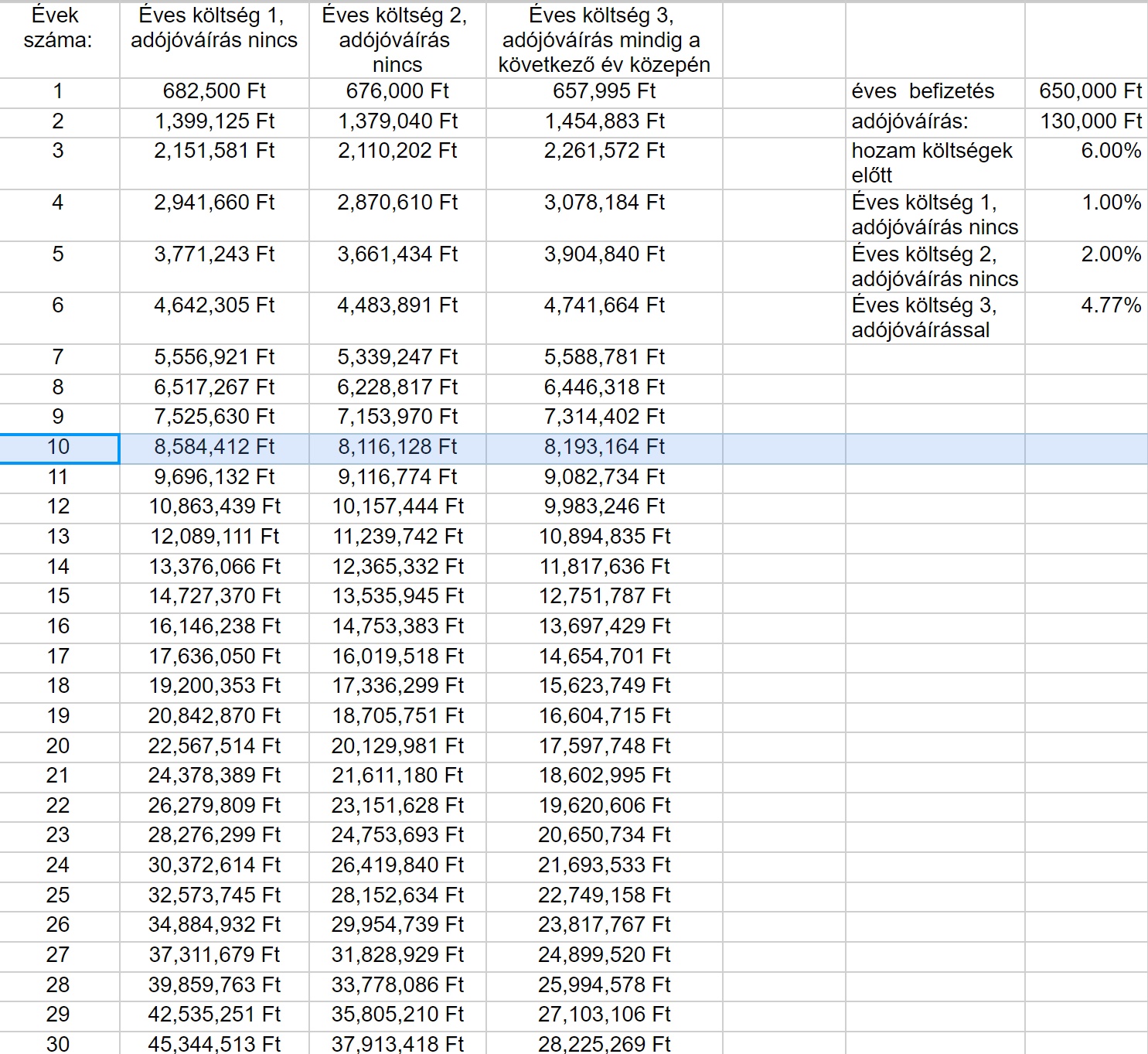

Az ügyfélnek pont tíz éve volt nyugdíjig.

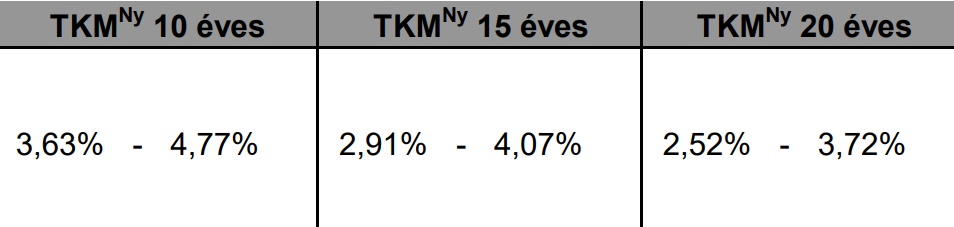

Az általa kötött nyugdíjbiztosítás TKM mutatója 3,63-4,77%, vagyis ennyi az átlagolt éves(!!!) költsége. (Ebben már minden kapott bónusz és egyéb parasztvakítás jutalom is benne van.)

Azért van tól-ig határ, mert a különböző választható befektetési alapoknak más és más az alapkezelői költsége. A biztosító weboldalán elvileg megtalálható, hogy egy-egy konkrét alapnak mennyi a TKM mutatója. A legkisebb szám jellemzően pénzpiaci alap, ami legtöbbször szinte semmit nem hoz, a részvényalapok költségei inkább a felső határhoz vannak közel.

Segítségül hívva a szipi-szupi nyugdíjbiztosítás kalkulátoromat azt kaptuk, hogy a nagyobbik költség mellett még egy két százalékos költséggel rendelkező, adójóváírást nem biztosító, azonos hozamú alternatív lehetőség sem rosszabb érdemben. Másként fogalmazva már tíz évnél is a biztosítás magasabb költsége felemészti az adójóváírás hasznát, annál nagyobb időtávra pedig egyértelműen ráfizetéses. (Minimum tíz évre lehet kötni nyugdíjbiztosítást, akkor is, ha már nincs hátra annyi a nyugdíjig.)

A költségsáv alját figyelembe véve már némi pluszt tud biztosítani a nyugdíjbiztosítás, még az egy százalékos költségű, de adójóváírást nem tartalmazó alternatívával szemben is. De ez az előny inkább csak kerekítési hiba, másfél százalék összesen, ami azért tíz év távlatában nem túl combos eredmény.

Mielőtt elvakít a 20% adójóváírás csillogása, használd a kalkulátort, hogy a valóságban mennyit is nyersz vagy buksz egy nyugdíjbiztosítással.

Ha pedig már elkövetted a megkötését, olvasd el ezt a cikket:

Szép estét kívánok!

Kérdésem az, hogy a nyugdíjbiztosítás összegéből vont adó alól mentesül-e a 4-, vagy többgyermekes édesanya? Vagy ez az adómentesség csak és kizárólag a munkabér címén kapott jövedelemre vonatkozik?

Köszönöm!

Kösz a cikket. Van pár ismerősöm, akiket próbálok/próbáltam lebeszélni a nyugdíjbiztosításról. Ők csak a marketing dumát érzékelik, a nagynak látszó százalékokat, és ugyan meghallgatnak, de látom, hogy nincsenek meggyőzve.

Küldöm nekik a bejegyzésedet. Ha ez sem hozza meg a józan ítélőképességüket, akkor elengedem a témát velük és legközelebb mondjuk a fociról vagy a nőkről beszélünk csak.

Ez biztos, hogy így van? Aegonnál van ÖNYP számlám, de mindenhol azt írja, hogy csak az éppen befizetett összegből vonnak le valamennyit a költségekre, abból is sávosan egyre kevesebbet, minél többet fizetek be. Utána magából az összegből már nem. Vagy arra gondolsz, hogy még a hozamból is szednek le maguknak?

Egyrészt összekevered az önkéntes nyugdíjpénztárat a nyugdíjbiztosítással.

Másrészt nem csak befizetésnél vonnak le a nyugdíjpénztárban sem, mert ott is van alapkezelői költség.

Aegon 10 éves költsége 2,16%

tkm.mnb.hu/?it=2&sp=1&fpt=1

OFF

a Revolutra nem tudok kártyával pénzt rakni (próbáltam visával és mastercarddal is). Járt így valaki ma?

Györgyi, te önkéntes pénztárról beszélsz.

Egyértelmű h befektetési célokra tilos biztosítót választani a saját érdekünkben. Érdemes lenne egy cikket írni a Bónusz, Prémium, Bubor és Diszkont állampapírokról h különböző időtávokon milyen lesz ezeknek a várható hozama

Azért van élethelyzet, amikor ügyesen lehet élni vele:

Kell egy rokon, akiben megbízol és hamarosan nyugdíjba megy, 1-2 évre befizetve egyszeri díjas szerződésekkel szép üzletet lehet csinálni - no persze nem ilyen infláció mellett, de 1-2 éve még szép volt...

A trükk alapja, hogy a szerződésben ne legyen a lejáratkor 600 eFt-nál több, mert akkor már járadékként kell kifizetni, viszont ez alatt egy összegben felhasználható.

Én már 5-6 saját ilyen szerződés kifizetésén túl vagyok, nem ettől lettem gazdag, de fajlagosan jók voltak.

Érdekes ez a nyugdíjbiztosítás termék jó-e kérdés. Szerintem van olyan ügyfél, akinek kell a mankó és a kényelem. Olyan ez, mint a márkaszervíz. Biztos van olcsóbb, de kényelmes - itt a fő cél pedig a tőkehalmozás - az meg legalább megvalósul. (Nem az köt nyugdíjbiztosítást, aki a legjobb megoldást keresi a pénzének, hanem aki egyébként nem rakna félre semmit.)

A teljesség végett: ha valaki annyira a 150k adóvisszatérítésre pályázik, nyisson egészségpénztári számlát. Szinte garantáltan hamarabb realizálja, mint a nyugdíjas csodákat, sok krach esetén segítség, cserébe nem teszed ki magad évtizedekre előre a jogszabályi változásoknak.

"de mindenhol azt írja, hogy csak az éppen befizetett összegből vonnak le valamennyit"

Szerintem az a "trükk", hogy a befizetésnél levon valamit a pénztár ez publikus, aztán amikor befekteti valami alapba az már nem a pénztár levonása, hanem az alap költsége.

De ne aggódj azt is te fizeted, csak elrejtik, hogy ne fájjon...

OFF Ezek a kez. költségek valami horribilis összegek. Javítsatok ki, de itt (UK) vmi 0,2% alapkezelői rémlik.

Itt egy ideje kötelezően ajánlott módon beléptetnek magánnyugdíjalapba. Annyi különbség van az egykori magyar rendszerrel szemben, hogy ki lehet lépni. (És akkor csak állami nyögdíjad lesz egyszer.) Ugye azt ma már senki se említi, hogy Mo-on pályakezdőként bizony jól belekényszerítettek minket a magánba, amit aztán még jobban visszaállamosítottak rá 10 évre. (Nekem az lett volna opció, ha akkor kp-ben kivehetem és csókolom. 1 év munkaviszonyom volt otthon, szóval aprópénz.)

Ezen okulva most tervezem valahogy egyesíteni az itteni magánnyugdíjamat, mivel nyilván minden egyes munkahely más pénztárba fizet be, így már a 4. pénztárnál tartok...

Csak sajnos a júkéjban nincs „Calculator", aki átvezetne a magánnyugdíj-marketinges blablán és parasztvakító pü. bűvészkedésen. 😀

@gyorgyi : " de mindenhol azt írja, hogy csak az éppen befizetett összegből vonnak le valamennyit a költségekre"

Ja. A befizetett pénzt meg az AEGON mondjuk az AEGON alapkezelő által kibocsájtott alapokba fekteti. Amik éves díja mondjuk 2%, esetleg több.

Így simán hazudhatják hogy nincs más költség, mert az máshol csapódik le.

Igazából az történik hogy a pénzedből bérelnek neked egy relative drága befektetési szolgáltatást egy "másik" cégtől, ami véletlenül pont saját maguk...

Oké a "törvény persze nem engedi", de vehetnének mondjuk Vanguard ETF-et is 0,06%-os költséggel, ha a törvény nem a bankokat és biztosítókat "védené" az állampolgárral szemben.

Dehát ez egy ilyen ország.

A PMÁP-al egyetlen gondja a pénz időértékének elvével függ össze hiszen a 2022-es inflációval növelt +1.5%-ot 2024 tavaszán fizeti majd ki, a Bubor viszont spekulatív kizárólag a 1/4 évenkénti fizetés miatt jó. A lényeg h teljesen adó és költségmentes tbsz nélkül is + kockázatmentes HUF alapú befektetés.

@jami

Nekem működik. Megjavult nálad időközben?

pont aktuális. tegnap voltam 55 éves. győzködtek, és úgy döntöttem, akármilyen árfolyamon, de innentől kezdve a nyugdíjbiztosítás helyett minden hónapban, veszek 100 chf-t. Párnaciha, amíg ez a kormány van, és ha majd lesz esetleg bankban rá kamat beteszem. Addig ennyi. Igen boomer hozzáállás, de legalább biztos.

@justin-time Azert itt a UK-ben is van par fereg nyugdij alap ne aggodj! Nem art kicsit korulnezzni.

@biztositasi-ugynok Jah ez szokott lenni az altalanos szoveg, hogy nem szamit a koltseg, mert legalabb valamenyit megtakarit... :DDD

Két kisgyerek mellett nehezen tudnám kimatekozni, úgyhogy megkérdem, hátha valaki más megtette már. Önkéntes nyugdíjpénztár (tehát kicsit offtopic), felmerült bennem, hogy azért nem kevés a költség, még ha van is adójóváírás (mégis kicsit ontopic), nem éri-e meg így 10 év után kivenni az adómentesen kivehető részét a pénznek (a hozamot), és azt az amúgy a nyugdíjpénztárhoz hasonló stratégiájú saját portfóliómba beforgatni? Az önyp-t diverzifikálás és adójóváírás miatt pedig megtartanám, csak mindig kiveszegetném amikor amennyit adómentesen lehet. A konstruktív véleményeket előre is köszönöm.

Ha önerőből akarsz az egészségpénztárba bepakolni pénzt, akkor én úgy látom, nem is annyira éri meg az évi 150 e Ft-ért gürizni.

@gary Ahogy haladsz előre az évek során, egyre kevesebb az évi 150 e Ft, szemben a bentlévő összeggel, amit pl. betehetnél állampapírba, jobban járnál vele.

Ha "önjáróvá" akarod tenni az Egészségpénztárt, akkor 3 millió forint bent kell legyen, plusz ezen felül minden évben kb. 50 ezer forint alapdíjat be kell fizetned. Mindezért kapsz ugye 150 e Ft-ot.

Ha ugyanezt az összeget PMÁP-ba teszed, akkor még 6 % kamat mellett is 180 ezer forintot kapsz, és korlátozás nélkül veheted ki a MÁK-ból, szemben az EP-vel, ahol ugye sok megkötés van.

Én ha kiürítettem az EP-t (jelenleg van rajta kb. 1 misi), meg fogom szüntetni, nem látom már sok értelmét.

Ti hogy látjátok?

@kicsi-a-vilag - igen, egyrészt vonnak minden új befizetésből valamennyit. Meg van minden alapnak alapkezelői díja. Ez minden esetben van, akkor is, ha direktben veszel befektetési jegyet.

@Miklós De ha jól értem, Te arra céloztál, hogy a nyugdíjbiztosítók még az alapkezelői díjon felül is vonnak a befektetésállományodtól függő díjat. Ez a kettő hogy aránylik egymáshoz? Ha a nyugdíjbiztosítás jóságát vizsgáljuk, akkor igazából csak azt a díjat kellene néznünk, amit az alapkezelői díjra pluszban rátesz a biztosító. Az egy ettől majdnem független kérdés, hogy a profi alapkezelés megéri-e az alapkezelői díjat. Persze aki úgy gondolja, hogy nem, az nyugdíjbiztosítást se kössön, neki ott vana NYESZ számla.

@justin-time A manyup koncepcioja teljesen jo volt, mert az egeszen konkretan a te szamladra ment, es nem a kozos nagy kalapba, amibol majd kapsz valamennyit. Ha jo leszel. Egy idealis vilagban csak manyup lenne, esetleg 2. pillerkent onyp-vel, es az allami nyugdij meg fokozatosan ki lenne vezetve. Egy ilyen rendszerben te lennel a kormanynal, te dontenel. Na ezt nyirta ki o1g, mert mennyivel jobb az, ha a kezbol etetessel erositi a nep jobbagy mentalitasat, es o tetszeleghet a gondoskodo allambacsi szerepeben.

@justin-time

Monevator blogot javaslom Neked.

Bocsánat, de nagyon értetlen vagyok. Itt most az Éves költség oszlopokban szereplő számok az a bennmaradó tőke, ugye?

Másik kérdés, kb egy éve rábeszéltek egy P...a Aranytartalék nyugdíjbiztosításra 6000-ft-os havi befizetéssel (TKM: 10 évre 2,78%, 20 évre 2,75%, 30 évre 2,91%) kb 40 évem van még nyugdíjig.

Ebből érdemes lenne még most kiszállni, ugye?

@jami kirpobaltam neked, 10.30-kor wise-rol (MC) sikerult.

jami

2022-12-08 at 20:10

Nálam rendben működik.

Én nagyot buktam a nyugdíjbiztosítással.

Azt hittem, okos vagyok, egy alkuszt bíztam meg.

Elvileg nekik mindegy, honnan kapják a jutalékot.

Felkeresett az otthonomban az üzletkötő.

Két gyanús momentum volt, amire oda kellett volna figyelnem.

1.: a laptopját kihajtva, táblázatokat mutogatva valahogy mindig egy cég volt a „nyerő”.

2.: mindenképpen a havi rendszerességgel történő befizetést erőltette, mondván, az az igazi ösztönző.

Duma. Alaptézis: „mindenki a javadat akarja…”

Neked pedig annyi a teendőd, hogy ne add oda.

Egyszeri befizetésem 10%-át buktam, mire rájöttem arra, hogy ez még mindig kisebb veszteség, mint tolni a pénzt a semmibe.

Felbontottam a szerződést.

Ez a cég, amely magát függetlennek minősíti, kapott néhány tízmilliós büntit a MNB-tól.

Csak óvatosan!

A megoldás tehát nyugdíjig másutt halmozni a tőkét, majd idős korban vásárolni belőle életjáradékot? (Most nem az a kérdés, hogy szuper dolog-e az életjáradék, hanem hogy mit tegyen, aki szeretne egyet)

Ennek a hátránya legfeljebb annyi, hogy a kor előrehaladtával a várható élethossz is növekszik, így a biztosító alacsonyabb életjáradékot fog ajánlani ugyanarra a befizetésre. Van valakinek infója arról, hogy ezt tényleg így csinálják?

off: December 21-én fognak lejárni a kincstárjegyeim. Ti mostanában mit választanátok? Infla követő állampapír? Tovább menni rövid lejáratú DKJ-vel, mert később még magasabb hozamú hosszú lejáratú állampapírokra tudok váltani, mint idén év végén?

Eltekintve a költségektől (nyilván nem lehet tőlük eltekinteni), abszolút nem foglalkoztok soha azzal az aspektussal, hogy a nyugdíjbiztosítás egy hatalmas "fogadás", arra, hogy tovább élsz-e, mint az átlag. Mert a nyugdíjbiztosítás nem addig fizet, míg el nem fogy a pénz, hanem az ember élete végéig. Ami nyilván rosszul is kijöhet (mert még addig sem élsz, mint amivel az elhalálozási tábla számolt, igaz ezt kiküszöbölendő vannak választható - nem ingyenes - opciók), de míg a tábla az össz népességgel számol (a blaháról a csöves is benne van), addig aki eleve nyugdíjbiztosítást köt valószínűleg tudatosabb, anyagi körülményeivel a háttérben tovább fog élni. Szóval hosszú ideig élve az ügyfél jön ki belőle jobban, mint a biztosító. De szerintem sem a magyar piacra való, nyugaton sokkal nagyobb piaca van, de ott egy jobb egészségügy játszik, illetve - látszólag -kevesebb is a bef.kedvezmény

De kár, hogy ez nem igaz....

Kérhetsz életjáradékot is, de ezt akkor is, ha előtte nem kötöttél életbiztosítást.

Meglepetés, az is úgy van kiszámolva, hogy az esetek 90%-ában jobban jársz, ha magadnak osztod be a pénzt.

Rokoni körben kötöttek PostaÖrökhagyó biztosítást, melyet (valószínűleg) szeretnénk lemondani. Az online elérhető tájékoztatók alapján nekem nem teljesen egyértelmű, de ha jól értelmezem, ez egy sima életbiztosítás, nem fektet be semmibe, tehát lemondás esetén a befizetett pénzből semmi sem jár vissza, csak elhalálozás esetén jár az adott biztosítási összeg. Ha valaki ismeri itt a terméket, tudna ebben megerősíteni/cáfolni? Köszi előre is.

@biztositasi-ugynok Ez a duma nem áll hogy jó mankó meg kényelem stb. Ha a kényelem a lényeg a számlán félre teszek egy saját zsebbe pl ingyenes megtakarítási számlára pénzt havi x összeggel és kész. FÖLÖSLEGES KÁBÍTANI 20% adójóváírással amit egy este vissza is vonhatnak ebben a csodás kormányban, és akkor nem kellene rejtegetni a költségeket.. Ha a kényelem a cél meg a biztonság reklámozzanak azzal!!

Azt azért érdemes tudni, hogy a nyugdíjbizti TKM-et 25ezres, indexálás nélküli havi megtakira számolják, a "szipi-szupi", amúgy nem működő linkre vezető kalkulátorodban évi fix 650ezres a példa számítás. Ez sem nem életszerű, sem nem korrekt számszakilag. Még egy megjegyzés: az ETF-en és állampapíron kívül nem sok 1% alatti díjú eszközt találni a piacon, de előbbi elég korlátos, passzív, utóbbi meg csak emelkedő és/vagy magas kamatkörnyezetben kedvező, ami még max. 1-2 év, utána érdemes kiszállni a sztoriból.

És igen, a nyugdíjbizti magasabb költségű, de nem annyival, ahogy beállítod, és igen, ha valaki igényli a szakértőt, akkor az midenhol pénzbe kerül.Gondolom, te sem dolgozol ingyen. Arról lehetne vitát indítani, hogy az adott ügynök mennyire tekinthető szakértőnek, de egy ilyen cikk után ugyanezt a beszélgetést veled kapcsolatban is le lehetne folytatni.

Anyám....

Fel sem tünt, hogy kalkulátor és azt írsz be, amit akarsz, igaz?

A cikkből sem értettük meg, hogy az alternatív példa 2%, brutál magas költséggel számol, amibe a legtöbb drága magyar banki alap belefér, igaz?

A link egyébként köszöni jól van és működik.

Én állítom, hogy mennyi a költsége?????

A hivatalos TKM mutatót még be is képernyőmentettem, nehogy egy ügynök azt mondhassa, hogy nem is olyan drága ez, mint állítom.

Még el is magyaráztam, hogy mit jelent az alsó és felső határ.

Ha ilyen termékek értékesítéséből kellene megélnem, én sem akarnám megérteni, hogy mennyire kitolok mindenkivel, akire rásózom ezeket....

Van, aki nem is tudja, mit árul. Van, aki pontosan tudja, de ennyi jutalékért ennél durvább dolgokat is megtenne.

Nem tudom, melyik a rosszabb.

Én az összes adójóváírásos baromságot beszüntetném. Pl egpénztár. Hol üzlet hogy visszakapok az adómból 20%-ot aminek a felét levonja a pénztár? Ez az az adó forintok kicsatornázása a pénztáron keresztül és növeli a munkaerő hiányt. Legyen nekik elég a hozam amit a bent tartott pénzen keresnek ha már nekünk nem adnak semmit, meg esetleg egy éves kártyadíj esetleg számlavezetés.

A nyugdíj baromságoknál mégrosszabb a helyzet. Meg kötelezném elmondani a szerződést kötőknek a statisztikai adatokat, hogy lássák hogy ha ön pl fizikai dolgozó, férfi, 60% az esélye hogy nem éli meg a nyugdíjkorhatárt amennyiben az nem emelkedik -de persze fog. Így is kéri ilyen költségek mellett a termékünket és vállalja a kockázatát hogy bármikor megszűnhet az adókedvezmény mint az életbiztosításoknál?.... Kíváncsi lennék hány szerencsétlen kérné..

Lehet nem mondok újat, de én úgy veszem ki a 150 000 Ft adókedvezményt, hogy az egész család be van jelentve az MKB EP számlámhoz (lehet most másként hívják) és gyűjtik a számlákat. Van rengeteg az elmúlt évekből.

Az év folyamán fogok pl. 150 000 Ft-ot, beutalom, kiszámolom mennyit írnak jóvá és rögtön beküldök annyi számlát. Amint visszajön a pénz, indul a második kör. Ezt ismétlem, amíg megvan a 750 000 Ft befizetés.

Tavaly sikerült a szerződés után 29 nappal felnyitnom egy ismerős szemét, még pont időben lépett ki, így veszteség nélkül megúszta. Szóval Kiszámolónak üzenem, nem hiába születtek és születnek ezek a cikkek :).

El se tudod képzelni hogy ez most nekem mennyire aktuális cikk volt. Mivel a feleségem lakáskiadásból termel jövedelmet, nem gyűlnek az évei a nyugdijra, igy 50 évesen rájött a para hogy kéne félretenni nyugdijra, meg hogy nem használjuk ki a nyugdij visszatérítést (mert adózni meg adózik rendesen)

Szóval elkezdtük vizsgálni az opciókat, járt nálunk INGs meg GENERALIs értékesítő, grantisos független alkusz, nézem a videókat meg weboldalakat hogy hogyan működik a NYESZ/Nyugdijpénztár/Nyugdijbiztosítás, egy csomó szemét dolog már világos pl: állampapírt már webkincstárban veszünk, ha tőzsdézni akarok van TBSZ számla (a NYESZ kb ez, csak hozzáférni még szarabb, ahogy emelik a nyugdijkorhatárt, nemtom akarom e), csak ott ketyeg a fejünkben hogy ott van az az ingyen 120K, le kéne valahogy nyúlni....

De nagyonérezni hogy ez a 20% nem akkora biznisz...

@Endre bá

Az egészségpénztári 150K huf visszatérítés független a nyugdijcélú megtakarításokra visszakapott adókedvezményektől. Tehát ha pl egy NYESZ-t inditasz, azzal az EPre visszakapott 150K mellé még kaphatsz 100K-t pluszban

Vannak átfedések (pl tudommal az ÖNYP és az EgészségP az ugyanazon a 150K-n osztozik), de alapvetően az EP-del még nincs meg az összes adóvisszatérítésed.

"20% adóvisszatérítés igényelhető a befizetések után

évente max. 150.000 Ft lehet a mértéke az egészség- és önsegélyező pénztárakkal összevontan

más nyugdíj megtakarításokkal együtt összevontan max. 280.000 Ft lehet a mértéke"

@Géza

A TKM a megmondója annak hogy évente az összes befizetésed (vagy nevezzük tőkének) hány százalékát vonja el tőled a biztosító minden évben

tkm.mnb.hu/?it=&sp=1&fpt=1

Persze ez csak egy átlag, mindig fejnehézre csinálják, azaz az első évben akár 70 vagy még több % megy a levesbe, aztán az évek során egyre kevesebb.

A TKM már tartalmazza a alapok kezelési költségét is (ezért van egy tól-ig határ, általában a kisebbik szám akkor értendő ha te mondjuk vmi állampapír alapot kezelsz, a nagyobbik meg ha valami tőzsdei alapot).

Profi befektetéskezelés: na ez az ami nem lesz, mert továbbra is pl neked kell választani hogy a náluk lévő 10-20 alapból melyiket veszed. Ezzel az erővel egy részvényszámlán is vehetsz ETF-et, és annak a kezelési költsége évi 0.x % nem 2.5-3...

És ne feledd a KOCKÁZAT mindig a tiéd lesz. Ő nem veszt semmit, erről a TKM gondoskodik....

@Györgyi

Több tételből áll az elvonás, vonnak le a befizetés után, illetve fizesz azért hogy a pénzedet valamilyen általuk kezelt alapba rakod. És az alapkezelés dija mindig a benn lévő tőke alapján számolódik.

Biztos hogy nincs olyan hogy nem vonnak le alapkezelési költség cimén egy kis pénzecskét a benn lévőből is.

Itt a hivatalos MNB-s TKM táblázat (teljes költség mutató), amúgy guglizz rá a TKM kifejezésre és találsz róla részletesebb leírást.

tkm.mnb.hu/?it=&sp=1&fpt=1

1-2-3% nagyon sokat számít 15 év alatt.... hozzátéve, hogy a nyugdijbiztosítások röghöz kötnek, mivel az első 3-4-5 évben megeszik a befizetéseid 60-100%át (komolyan), és azt majd a 15 év alatt ilyen-olyan bónuszokkal esetleg visszadják.

Ezért drága nagyon ha kilépsz...

@tip

Nem teljesen vágom hogy annak mi értelme van hogy a pénzedből nyugdijas korodra életjáradékot veszel? Odaadod valakinek, és ő apránként visszadja? Mi ebben a jó?

Azt a fajta életjáradékot értem, hogyha van egy idős embernek egy ingatlana amiben lakik és nincs örököse vagy nem akarja hogy az örökölje a lakást, akkor életjáradékért haláláig tartó haszonélvezettel odaadja valakinek. Amig él, ott lakik és még kap pénzt is.

Na de ha nálad van a tőke miért adnd oda vkinek hogy visszacsorgassa neked és esetleg még nyerjen is rajta ha mondjuk hamar elpatkolsz?

Ha csak az adóvisszatérítésre épít valaki, akkor a NYESZ nem jobb választás?

Pl. átalakítató TBSZ-szé, és úgy már a nyugdíjba vonulás előtt kivehető a pénz. Ez a lehetőség még mindig él?

@Kiszamolo "úgy van kiszámolva, hogy az esetek 90%-ában jobban jársz, ha magadnak osztod be a pénzt." – ha játékpénzről van szó, akkor igen; de ha ebből szeretne megélni az ügyfél, akkor nem ez a döntő. Példa: 20 évre osztottad be 65 évesen, mert 85 a várható élettartamod, aztán 80 évesen még mindig egészséges vagy, a tőkének viszont már csak a negyede van meg, akkor hogyan tovább? Az életbiztosítás is bukó az esetek 90%-ában, sőt, én mindenkinek azt kívánom, hogy bukjon vele.

@feri "Mivel a feleségem lakáskiadásból termel jövedelmet, nem gyűlnek az évei a nyugdijra, igy 50 évesen rájött a para hogy kéne félretenni nyugdijra" – minek? Mihelyst eléri a nyugdíjkorhatárt, eltűnnek az ingatlanok?

A nyugdíj a munkajövedelem helyettesítésére való. Akinek elegendő tőkejövedelme van, annak nem feltétlenül kell. A vagyon kezelését kell megoldani arra az időre, amikor már szenilis az ember.

tip, egyszerű matek ez. Hidd el, volt már pár ilyen ajánlat a kezemben, sehogy nem jött ki, hogy miért lenne jó élni vele. Ha beteszed magadnak állampapírba és a tervezettnél még tíz évvel tovább élsz, akkor is jobban jártál, mint az életjáradékkal, ami nevetségesen keveset akar fizetni.

@m-tamas

Igen is meg nem is, élethelyzet válogatja.

Mivel a pénz nem csak befele megy, hanem kifele is áramlik, nagyon hosszú idő, amíg olyan jelentős összeg összegyűlik rajta, ami kamatban is hozna ennyit.

Cserébe viszont egy halom dolgot megtámogattathatsz magadnak, az aszpirintől a fogorvoson át a szemüvegig. Számomra az óriási előny, hogy nem évtizedes távra kötelezem el magam, mint a nyugdíjat a nevükben tartalmazó termékeknél.

De ha igazi profi vagy, minden év december 20.-án tölts rá pont annyit, amennyi számla kéznél van. Küldd be a számlákat utána postán. Jobb esetben szilveszterre a bankszámládon a pénz, áprilisban meg a semmiből a számláid értékének tizenpár százaléka ott van az EP számládon.

Évekig én is csak az adójóváírás töredékét használtam ki.

@feher-barna

Adóforintok kicsatornázása - inkább csak egy gyógyszerártámogatás a sok közül.

"Hol üzlet hogy visszakapok az adómból 20%-ot aminek a felét levonja a pénztár?"

Maximalizálni kellene a pénztár díjait.

Annak semmi értelme, hogy befizetek egy kalapba pénzt, és csak meghatározott célra vehetem ki, ha nem kapok mellé valami pluszt. Ez a plusz az adójóváírás. Aminek ha felét nemis harmadát lenyúlja a pénztár, mert úgyse az én pénzem.

LTP állami támogatás nélkül ugyanígy értelmetlen. A Fundamenta se csinál mást, mint állampapírra pakolja a befizetéseket. Kösz azt nélkülük is tudom csinálni.

@feri "Na de ha nálad van a tőke miért adnd oda vkinek hogy visszacsorgassa neked és esetleg még nyerjen is rajta ha mondjuk hamar elpatkolsz?" – vagy bukjon rajta, ha nem patkolok el elég hamar 😉

Miért kössek életbiztosítást, lehet, hogy nem is "patkolok" el a tartam alatt, és akkor nyer rajta a biztosító?

A nyugdíjbiztosításnál nem az a célom, hogy nehogy nyerjen rajtam valaki más, hanem hogy fedezzem a hosszúéletűség kockázatát.

Abból indultok ki, hogy aki ilyet kötne, annak igazából már van nyugdíja. Vagyis még egy nyugdíjbiztosításra már nincs szüksége. Állampapírral meg hasonlókkal hasonlítjátok össze a biztosítást, vagyis almát körtével.

Ha valaki a megélhetéshez szükségesen felüli pénzét szeretné fialtatni, annak nyilván nem jó a nyugdíjbiztosítás. Aki viszont nem tudja, hogy meddig fog élni, és nincs más járadékbevétele, annak szüksége van egy nyugdíjbiztosításra.

@m-tamas

Szerintem nem éri meg megszüntetni, hanem csak nem érdemes extrát belefizetni most. Ha bármit veszel számlával, akkor amint befizeted a pénzt, vissza is utalják neked a költség levonása után (Prémiumnál pl 6% a költség), ha pedig pénztári kártyával veszed, akkor automatikusan levonják a számládról. Így jövő év közepén a költségnek visszakapod a 3,33-szorosát (Ugye az aszpirint amúgy is megvennéd, a befektetés a költség amit levonnak, és utána adóvisszatérítésként visszakapod). Attól függően hogy mikor költesz, ha májusban megkapod a visszatérítést az évesített hozam a befizetett költségen minimum 88% (ha 2022 január elsején fizetsz be és 2023 májusban kapod vissza az adót) maximum 421% (ha 2022 december 31-én fizetsz be és 2023 májusban kapod vissza az adód).

De rajta tartani pénzt semmi értelme nincs most.

@Kiszamolo nem válaszoltál, hogy mégis hogyan nézne ki a tőke beosztása a hátralévő élettartamra úgy, hogy annak hossza nem ismert, más bevétel meg nincs. A gyakorlatban szerintem ez ide vezet: ahogy telnek az évek, jó egészségben, egyre kevesebbet mer felélni a tőkéből a "nyugdíjas", mert a biztonságra játszik. Aztán egyszer csak mégis meghal, jó esetben a tőke jelentős része még megvan, és az örökösöket boldogítja az elhunyt "nyugdíjas" helyett, aki tehát a lehetőségeihez képest szegényebben élt (amit pont el akart kerülni). Rossz esetben még életében elfogy a tőke, ami a világ ezen felén tkp. az éhenhalást jelenti. Mindenképpen nagyon stresszes öregkor elé néz (ennél egyszerűbb pénzügyi feladványokat se tud ám megoldani az átlag idős ember).

tip, már válaszoltam rá, írtam régebben az időzített életjáradékról, ami azt tudja, hogy mondjuk 80 vagy 85 év felett lép csak életbe, viszont ezért nagyon olcsó. A biztosítónak csak az a kockázata, hogy ha még élsz 85 év felett, akkor várhatóan csak egy pár évig kell téged eltartania.

85 éves korodig van elég pénzed, utána pedig van egy védőhálód.

Az NN próbálkozott ilyet itthon is bevezetni, nem tudom, hogy sikerült-e neki.

(S zárójelben, pont erre találták ki a nyugdíjat, ez lenne a célja, a társadalmi szolidaritás, a nyugdíjBIZTOSITÓ lenne a legalkalmasabb erre a feladatra, csak hát ugye.)

Ha van ingatlan, lehet rá visszlizinget is kérni, ami kvázi egy fordított hitel, ha nem fizeti a (volt) tulajdonos a havi bérleti díjat, mert meghal, akkor lesz a lízingcégé az ingatlan.

Ott az eltartási szerződés is.

Egy olyan játékban, ahol mindenki számára ismeretlen a futamidő, mindig van kockázat.

De egy normális családban ezt ki lehet küszöbölni.

Nem hagynám éhezni a szüleimet és cserébe ők sem bánják, ha nem éltek fel mindent haláluk előtt, hanem én fogom örökölni.

Tehát a kérdésedre a legjobb és legegyszerűbb válasz: a normális család.

@okoska törp

Megfelelő pénztárat kell választani.

(Kiragadott példa, nem mondom, hogy nincs jobb a piacon.)

Az Új Pillér csak az évi első 500000 forintod 4,5%-át vonja el, ez 22500 forint.

750000 befizetése esetén 150000 forint adójóváírást kapsz.

A két számot összevetve az látszik, hogy masszívan jól jártál vele.

Ennél aktuálisabb nem is lehetne a cikk... Külföldi hazalátigatás közben most dicsekszik édesapám, hogy elkezdett megtakarítani (nyugdíj 15 év múlva) . Egy 3 betűs ügynök eladott neki egy Uniqa nyugdíjbiztosítást hasonló marketinggel.

Kedves Miklós/blog tagok. Havi 20k-t milyen formában érdemes félrerakni? Valami relatív bolondbiztos dolog kellene, amit könnyű automatizálni. Mivel külföldön élek ezért a TBSZnek sosem jártam utána. Mennyire lehet azt beállítani hogy vonjon minden hónapban 20k-t majd magától nyisson új szamlát a renszer az új gyűjtőévben?

Vagy ilyen kis összeg esetén maradjon infla követő állampapírnál? Annak vásárlását lehet automatikusan intézni?

Előre is köszönöm.

Én az egész UL biztosítást hülyeségnek tartom, úgy ahogy van. Szerintem jobban ján valaki, ha a megtakarításain egyszerűen állampapírt vesz az államkincstárnál, figyeli a piacot. Amikor nyugdíba vonul, csak addig nyújtózkodik amíg a takarója ér. Ha nyugdíjas korára összegyűjt valakinéhány ( tíz)milliót és annak tőkejövedelméből akarja kiegészíteni nyugdíját, akkor tegyen szert valamennyi pénzügyi ismeretre és figyelje a piacot. Higgyék el megéri ! A bankosok, biztosítósok nagy része nagyon tájékozatlannak tartja (lehet hülyének nézi ?) az embereket. Emlékszem volt olyan, aki a befektetési számlám felmondásakor, azt mondta hogy nem tudom megszüntetni csak 5 év múlva, mert akkor jár le a rajta lévő állampapír... Úgy gpndolta, nem vagyok tisztában a transzfer lehetőségével. Az ügyintéző - a saját bevallása szerint- még soha nem csinált értékpapír transzfert. Lehet senki sem kérte még?

@m-tamas Ez élethelyzet függő. Pl ha családban tudod, tudod hogy gyerek fog születni (neked születik gyereked, tesódnak születik gyerek, gyerekednek születik gyereke) akkor pénztárja válogatja de ~1milliót egy összegben ki lehet rá venni. Így a 750eFt-os befizetés elég gyorsan kiszedhető. Mi így ki is vettük tavaly. De pl már várandósság alatt is fel lehet használni orvosi vizsgálatokra (mi inkább magánkorházba mentünk ultrahangra mint hogy úgy megszivassanak minket mint egyik ismerősömet akit 3 napra benntartottak, hogy baj van a magzattal, majd kiderült hogy szar volt a gép amivel nézték...). Nyilván ha nincs mire kivenni a pénzt akkor nem éri meg a történet.

@m-tamas Ezt jól látod. A jelenlegi kamatkörnyezetben (állampapírok) nem sok értelme van az EP kb 15-16%-os hozamának. Max az ÖP rész gyerek születés és GYED támogatás miatt érdemes csinálni, ott évesített kb 25-30% hozamot ki lehet hozni a 180 nap miatt.