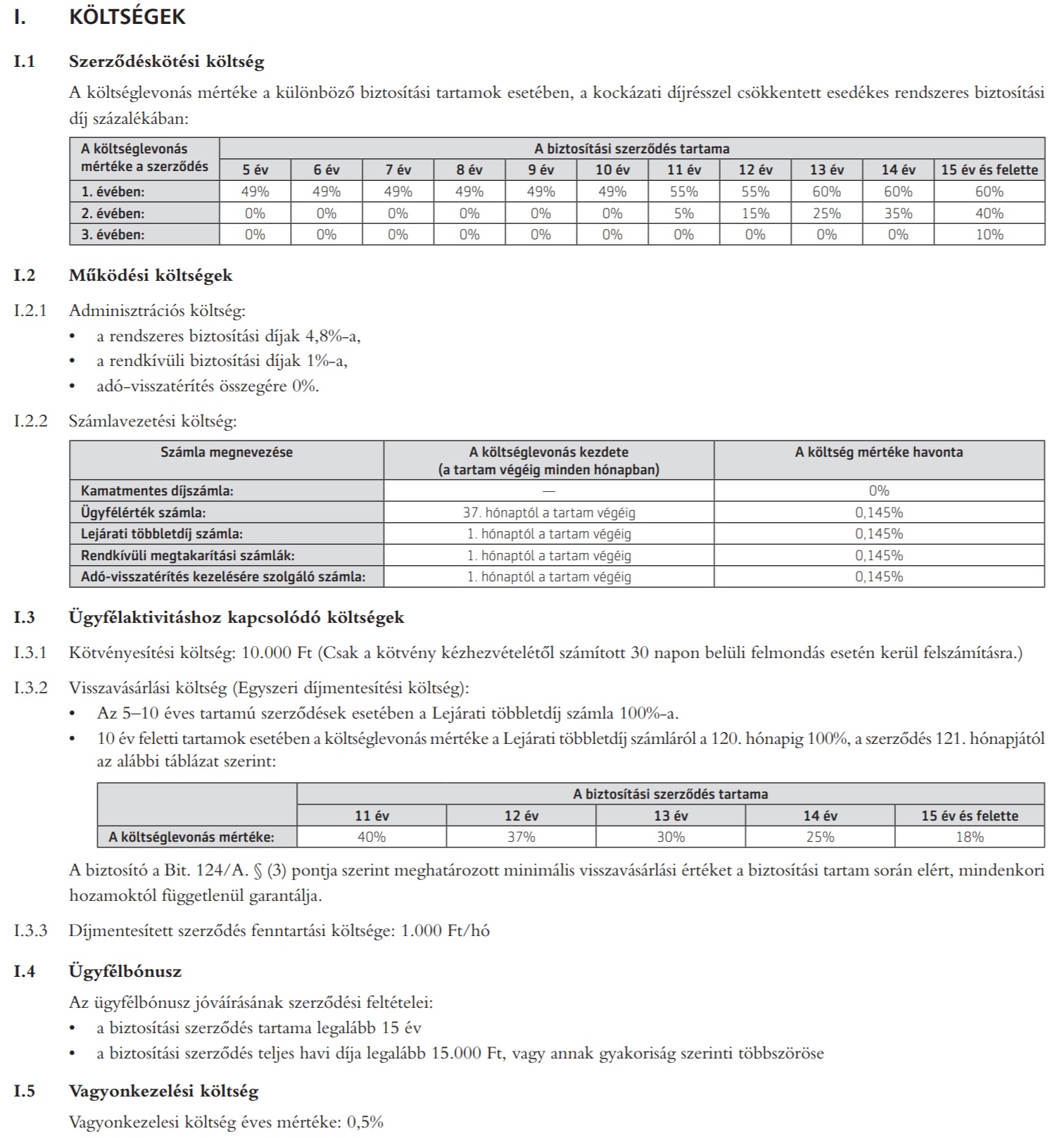

Az egyik legjobban fogyó biztosítói termék a nyugdíjcélú unit linked biztosítás. Eladni könnyű, szinte nem is kell, mert saját magát adja el. Ki ne szeretné, ha lenne megtakarítása nyugdíjas korában és ráadásul évről-évre kap ajándékba 20% adójóváírást az államtól is.

Majd az okosabb emberek néhány év múlva, látva az éves kimutatásokat elkezdenek gondolkodni, hogy vajon tényleg megéri-e ez nekik.

A nagy trükk, átverés, titok, hívd ahogy akarod, abban áll, hogy az állam csak az éves befizetésedre ad 20% jóváírást, míg a biztosító a bennlévő pénzedből von le jellemzően évi 3-4%-ot mindenféle költség címén.

Nem kell agysebésznek lenni, hogy leessen a tantusz, hogy amint az éves befizetésed ötszöröse benn van a biztosításban, már több lesz a biztosítás költsége miatti veszteség, mint az állami adójóváírás, ha az éves költséged 4%.

Ez legkésőbb az ötödik évben megvalósul, onnantól kezdve már ráfizetéses lesz a dolog mindenféle adójóváírás ellenére is. 20 év alatt 1,4% éves költséget tud kompenzálni a 20 év összes adójóváírása, 30 év alatt már csak 0,9%-ot. (Minél több idő van hátra, annál több a költség miatti veszteséged.)

(Benn van hárommillió forintod, arra átlagosan mondjuk 3,5% költséget számol fel a biztosító évente, az 105 ezer forint költség. Az éves befizetésed 500 ezer forint, arra 100 ezer forint adójóváírást kapsz. Tízmillió forintnál ez 350 ezer forint éves költség és továbbra is csak 100 ezer forint adójóváírás.)

Mivel nem csak a párnacihába gyűjtheted a pénzt, hanem te ugyanúgy befizethetsz havonta pénzt egy befektetési alapba vagy nagyobb összegnél akár ETF-be is, a hozamod ugyanannyi lesz, hiszen a biztosító sem csinál mást a pénzeddel, mint ugyanilyen alapokba teszik a pénzed.

Az egyetlen különbség a költség lesz, vagyis az X százalék hozamból mennyi lesz a tiéd és mennyi lesz az alapkezelőé vagy a biztosítóé.

Akkor mondjuk fel gyorsan a nyugdíjbiztosítást és bukunk rajta, amit bukunk, az lesz a tanulópénz.

Sajnos nem ilyen egyszerű a válasz. Bár a biztosítás költségét éves szintre lebontva szokták megadni, a költségek nem lineárisak. Az elején az ügynök jutaléka miatt sokkal több a költség, mint a vége felé.

Az igénybe vett adójóváírásokat 20% büntetéssel kell visszafizetned az adóhivatalnak.

S utoljára az alternatív befektetési lehetőségnek is van költsége, legyen az bár befektetési alap vagy ETF.

Akkor hadd segítsek, hogy eldöntsd, melyik a legjobb választás.

Először is olvasd el ezt a cikket, majd találsz benne egy excel kalkulátort, azt nyisd meg.

Most jön az adatgyűjtés. Előveszed a unit linked biztosításodat és beírod a Google-be, hogy például Akármi biztosító Nyugdíjterv Pro biztosítás TKM mutatója. (Vagy ha megvan a Feltételek füzet, abban is benne kell lennie.) Ha új a biztosításod, megtalálod a mabisz.hu oldalon is a TKM mutatókat. Ha már pár éves, akkor ott sajnos nem. Ezért kell a Google segítsége.

Fogsz találni egy tól-ig értéket, mondjuk 20 évre a TKM évente 2,34-3,95%. Minden mögöttes alapnak más a költsége, ezért van tól-ig érték.

Ha tudod, milyen alapban van a pénzed, akkor pontosan megtudod a rád vonatkozó értéket. Leginkább a biztosító weboldalán fogod ezt megtalálni.

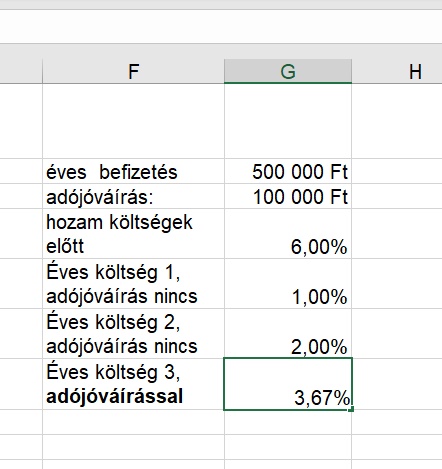

Egy véletlenszerűen választott példa, ilyet kell megtalálnod:

Mondjuk "Feltörekvő államok részvényei" alapban van a pénzed, annak az éves költsége 3,67% átlagosan. A TKM már minden bónuszt és egyéb parasztvakítást is tartalmaz, ezért azokkal nem kell külön törődnöd.

A TKM-et egy havi fix befizetéshez állapítják meg, de mivel a költségek 95%-a százalékosan kerül megállapításra, ezért csak nagyon kicsi eltérés lehet a te és a hivatalos költségek között. Ha szeretnél hajszálpontosan számolni, derítsd ki, hogy a te befizetéseddel mennyi a TKM fillérre pontosan. 20 évnél hosszabb távra már nincs megadva a TKM, ilyenkor a költségek pontos ismerete segít, ezeket jellemzően valamelyik "melléklet" tartalmazza.

Egy hasonlót keress, mint ez (kattintásra nagyobb lesz):

Amint látod, csak az 1.2.2 és az 1.5 pont költsége együtt évi 2,25% az adott esetben és még ehhez jön hozzá az összes egyéb költség, ezért ennél kisebb éves költséget még száz éves futamidőnél se remélj az adott terméknél.

Keresd elő a biztosítási kötvényedet, mert kell a száma. (Ha még nem kaptad meg, van egy jó hírem, minden pénzt visszakaphatsz, olvasd el ezt a cikket. Ez akkor is így van, ha már öt éve fizeted egyébként a biztosítást. De csak akkor, ha tényleg nem kaptad meg a kötvényt.)

A kötvényszámmal felvértezve hívd fel a biztosítót és kérdezd meg, mennyi pénzt kapnál vissza, ha ma felmondanád a biztosítást. Kérdezz rá arra is, hogy a kötelezően visszafizetendő állami támogatást levonták-e belőle vagy azt még külön kell befizetned. (Valószínűleg nem vonták le, de kérdezz rá.)

Most már mindent tudsz.

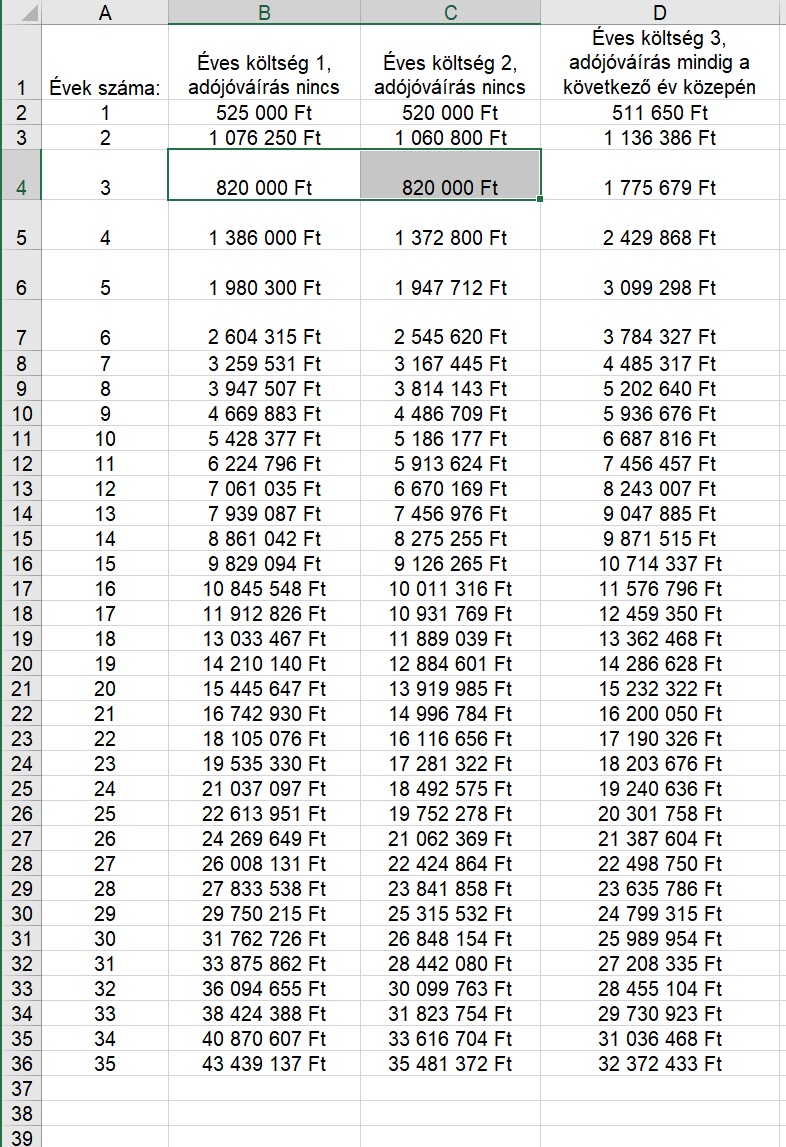

Mondjuk most telik le a harmadik év és évi 500 ezer forintot fizettél be, vagyis összesen másfél millió forintot. A biztosító 875 ezer forintot fizetne vissza plusz a háromszor százezer forint állami támogatást, de azt vissza kell fizetned, ráadásul 360 ezret kell visszaadnod az államnak.

Tehát két választásod van: vagy nem csinálsz semmit és továbbfizeted a biztosítást még mondjuk 22 évig vagy felmondod, visszakapsz 825 ezer forintot az állami támogatás visszatérítése után és azt magadnak befekteted.

Azt már tudjuk, hogy az éves költséged 3,67%

Meg van nyitva az excel tábla, töltsd ki a G oszlopot értelemszerűen.

Éves befizetés 500 ezer, a hozam olyan értelemben mindegy, hogy a különbségre vagyunk kíváncsiak, de azért írj be egy szerinted reális hozamot, a költség 1 egy ETF befektetés költsége, a költség 2 egy befektetési alapé, a költség 3-ba írd be a TKM mutatót. (Az ETF-ek éves költsége jellemzően 0,1-0,5%, de van még brókeri vételi költség, éves számlavezetési költség, pénzváltási költség is, ezért számolunk 1%-kal.)

Ha most megnézed a táblázat eredményeit, meglátod, megérné-e most megkötni a biztosítást. (Nem.)

De most arra vagyunk kíváncsiak, mi a helyzet, ha már az első három év befizetésén túl vagyunk.

Megtudtuk a példában, hogy 820 ezer forintot kapnánk vissza, ha ma felmondanánk a biztosítást. Ezt a pénzt vegyük ki és tegyük át az első számú lehetőségbe, illetve a második számú lehetőségbe és nézzük meg, hogyan alakul a következő 22 évben a példánk szerint. (A kamatadómentesség TBSZ számlával könnyedén megoldható, azzal azért nem számoltunk.)

A D oszlopot hagyjuk békén, hiszen azt szeretnénk látni, mennyi lenne a biztosítás hozama, ha nem nyúlunk hozzá.

Írjuk be ezt az értéket a B4 és C4 cellákba, vagyis írjuk felül az ott található eredeti értékeket.

Még 22 év van hátra a példánkban, vagyis 25 évre kötöttük eleve (tehát negyvenéves korunkban).

Azt látjuk, hogy ha semmit nem csinálunk, 20,3 millió forintunk lesz a biztosításban a 25. év végén az összes adójóváírással, bónusszal, mindennel együtt. Ha egy 2% költségű befektetési alapot választunk, akkor nem nyerünk a dolgon, bő 500 ezer forinttal kevesebb pénzünk lesz. (Viszont ha csak 1,5% az alap költsége, már közel egymillió forinttal gazdagabbak leszünk. Sokan rácsodálkoznak, de bizony ennyit számít évi fél százalék költség 25 év alatt a kamatos kamat miatt.)

1% költség mellett már bő 2 millió forint az előnyünk az alacsonyabb költség mellett még akkor is, ha nem kapunk adójóváírást.

Ha forrófejű, bohém fiatalok voltunk és 30 évesen kötöttünk egy ilyen biztosítást, akkor 35 év múlva bármi másban több pénzünk lenne, mintha továbbfizetnénk a biztosítást.

Az összeg egy dolog, a másik a rugalmasság, kényelem és a többi. Ha látod, mennyivel hoz kevesebbet vagy többet az egyik vagy másik lehetőség, tudsz mérlegelni, neked mennyit ér az, hogy nem vagy belekényszerítve egy termékbe 25 évig vagy fordítva, bár kevesebbet fogsz visszakapni, de kényelmesebb az egész a számodra.

Remélem, most már te is el tudod dönteni, mi lenne a legokosabb a nyugdíjbiztosításoddal kapcsolatban.

Szívesen máskor is. 🙂

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Új vagy a blogon? Itt találod a fontosabb írásokat összegyűjtve.

Arról, hogy

1. a nyugdíjkifizetést kérheted járadékban (más befeketésnél ezt nem tudod), hogy

2. minden nyugdíjbiztosításban van halálesetei és rokkantsági fedezet,

3. ne adj isten olyan eü-i, baleseti stb. kiegészítő, amit máshol nem kapsz meg, nagyvonalúan nem írtál - igaz, a narratíváddal szembe menne.

keep it, de gyorsan idetaláltatok.

1, Milyen életbiztosítás van benne? Egy nagy nulla, csak azért, hogy életbiztosításnak lehessen hívni. Ha három éven belül meghalsz, kifizetnek 100 ezer forintot vagy a saját befizetésedet, amelyik a nagyobb. Nesze semmi, de fogd meg jól.

Minden más kockázati elem súlyos felárral megy és sokkal drágább, mint ha külön kötnél egy kockázati életbiztosítást.

Életjáradék: bármikor köthetek életjáradékot úgy is, ha fogom a 20 millió forintomat és veszek egy életjáradékot. Minden biztosító is kínál ilyen terméket, úgyhogy ez is csak parasztvakítás.

Kiegészítő biztosítások: egy vagyonért, külön pénzért kaphatsz. Máshol ugyanaz sokkal olcsóbb, mint egy nyugdíjbiztosításba csomagolva.

Se az életjáradékért, se a kockázati elemekért nem kell nyugdíjbiztosítást kötni, sőt.

Én még a nyitás évében megszűntettem, pár hónap után, úgyhogy csak valami 30 ezer Ft-ot buktam. Na de az önkéntes nyugdíjpánztárammal mit csináljak, amit már 6 éve fizetek???

kovaax, 10 évig semmit nem tudsz csinálni, úgyhogy ráérsz ezen négy év múlva gondolkodni. 🙂

Merész írás. Az a baj, hogy sokan nem gyűjtenek, csak ha kényszerítve vannak, pl. egy ilyen konstrukcióban.

@Kiszamolo Mint a hidegháború: az ügynökök mindenhol ott vannak. 😉 Az első kommentelő azonnal közülük került ki.

Engem annak idején még T*** András, az azóta büntetőügybe keveredett "pénzügyi szakértő" próbált behúzni egy elképesztően magas költségű nyugdíj biztosításba - nem sikerült neki.

A gyerekeknek nyitottam bankszámlákat a hárombetűs, zöld logós magyar banknál. Nem jelentős, néhány tízezer forintjuk van, csak szeretném, ha lenne bankszámlájuk, bankkártyájuk, a pénzügyi tudatosság jegyében. Tényleg csak a rend kedvéért kérdeztem rá az értékpapír számlára. Na persze azt nem lehet. Akkor mit lehet? 1 percen belül ott volt a fiók "befektetési szakértője", és már adta is volna el a bank alapjait. Hagytam, hogy lenyomja a bemagolt szöveget a múltbeli hozamokról, stb, aztán rákérdeztem a költségekre. Hozam + költség: majdnem pontosan 0%-ra jött ki. Felálltunk, elsétáltunk.

Nagyjából ugyanez igaz az ÖNYP-re is, segítségnek itt van az MNB TKM keresője (unit linkedet is megtalálod, ott van):

tkm.mnb.hu/?it=2&sp=1&fpt=1

Annyi hogy ÖNYP-t nem felmondani kell, hanem váltani olcsóbb és jobb szolgáltatóra.

Én is ezért vagyok az Életút D portolfiójában, TKM 30 évre 0.54%. Most tartok majdnem 20 évnél, és még van 25 évem 🙂

ÖNYP egészen más tészta. Pont azért nem tudják megfizetni a drága biztosítási ügynököt, mert nem nyúlnak le annyi pénzt.

- A befizetéseidből vonnak le, általában degresszív módon (van egy minimum díj, a fölött egyre kevesebb %-ot)

- maximálva van a vagyonkezelési díj

- Transzparenesebb a működés

- és szigorúbban ellenőriz az MNB is.

Nagyon hálás lennék, egy ÖNYP kalkulátornak is, elég sok pénzem van benn (magamhoz képest), jövőre jár le nekem is a 10 év.El kéne dönteni hogy maradjak, vagy váltsak. A Pr...um ÖNYP elég fura és akárhogy is, de soknak érzem a költséget.Az egészségpénztárt viszont szeretem, ott egész jó szolgáltatások vannak.

DaWid: tkm.mnb.hu/?it=2&sp=1&fpt=1 Gaborr írta nemrég. Ezek az önkéntes pénztárak TKM értékei.

Arról se feledkezzünk meg, hogy anno unit-linked-ek állami támogatása is hirtelen megszűnt, amit persze a biztosítón nem lehet számonkérni, pedig anélkül senki nem ugrott volna bele egy 30 éves szerződésbe.

Ennél a terméknél is bármikor eltörölhetik (csak szólok, hogy válság van és pont emiatt a támogatás miatt a kutya sem fog tüntetni) és akkor a fenti táblázat igencsak más számokat fog mutatni.

Off

Miklós, lassan eljutottam oda, hogy arra lennék kíváncsi, hogy hol NEM járok rosszul.

Tegnap, a vegyèl családi kiszerelést karegóriában az alábbi árakkal találkoztam ugyan azon folyékony mosószer kapcsán:

2 literes: 2.200 Ft

5 literes: 9.475 Ft

Magyarul: szinte mindenütt átvágnak...

Durván egy éve az NN ügynöke próbált nyugdíjbiztosítást eladni.

Elrettentem a költségek és az éves elvonások láttán. És már nekem volt kellemetlen tizedjére is nemet mondani, egy színvonaltalan pókerjátszmában éreztem magam.

Borzasztó termék, nem is értem a létjogosultságát.

ÖNYP jól ki lett vesézve a minap, szerintem a lényeg: minél közelebb van a nyugdíj, annál jobban megéri.

Vigyázni kell, hogy legalább 10 éves legyen, amikor nyugdíjba mész.

Személyes: amikor totál csődbe' voltam pénzügyileg, akkor a minimáltagdíjat fizettem. Hogy megérte-e vagy nem, azt nem tudom megmondani.

Variálni lehet (ha már úgyis megkötötted) azzal, hogy amikor csak lehet, a hozamot fölveszed és újra befizeted. Valamennyit a portfolióváltás "eltalálásával" is lehet nyerni.

Igazán a kispénzűeknek jöhet jól, meg akik amúgy nem spórolnának: muszály megtartani, hamár megvan. Én pédldául biztosan NEM tettem volna félre fiatalab koromban, a hozamok meg a büntetlenül felvehető rész pedig kiadta egy kis lakás hitelének a 33%-os önrészét.

Engem éppen az elmúlt napokban húztak (volna) be egy bankban nyugdíjbiztosításra. Még szimpi is volt a marketing, ugyanis 12 havi befizetés után adtak volna +1 havi díjat. Viszont hazamentem és átnéztem a kondíciókat: A befizetéskor levonnak 2%-ot, plussz a tőkéből évente 1-2%-ot, vagyis a remek 3-4% (előző évek realizált hozamai) nyereséget szépen vissza is veszik. Tulajdonképpen az adókedvezménnyel kb. azt érem el, hogy nullán legyek. Mi fenének hiteleznék ingyen a banknak? Ótvar konstrukció, inkább NYESZ-be rakom és ott állampapírba, majd 2 év múlva konvertálom TBSZ-be. A nyugdíjbiztosításos adóvisszatérítés így meg nem érdekel, a visszatérítést még max. kihasználom az egészségpénztárnál.

Aki ezek alapján dönt idős kori megélhetéséről megérdemli. Nevét sem adó munkakerülő bloggerkedő megint beleugat olyanba amihez még csak nem is konyít. Számolásában szándékos ferdítés van ordító hiba, de jó dumával elfedi.

De mindenki azt tesz amit akar. Én tapasztalatból tudom, hogy nincs igaza.

Fene nagy szakértő vagy te is. Idejössz oltári nagy mellénnyel és kijelented, hogy nincs igaza, mert te tudod és itten csak egy ostoba blogger ugat.

Drága barátom, ott van az excel, essél neki oszt' ne okoskodj, mondd meg, hol a hiba és mi a helyes végeredmény. Csak vigyázz, mert ez egyszerű matematika, könnyű ellenőrizni.

Mivel nyilván nem vagy egy nagy excelguru, annyit segítek, hogyan teheted egyszerűen próbára a táblázatot. Mindhárom esetben írd át mondjuk 1%-ra a költséget. Akkor az első két oszlopnak egyenlőnek kell lennie, a harmadiknak meg sokkal többnek az állami támogatás miatt.

Az, meg hogy a nevemet sem tudod, mutatja, mennyire okos vagy és körültekintő. Körülbelül elárulja, hogy hány hete árulhatod ezeket a termékeket. Ha tippelnem szabad, úgy két-három hónapja, előtte közöd nem volt még hasonló termékekhez sem, azóta lettél ilyen nagy szakértő.

Az meg, hogy milyen primitíven beszélsz, már szót sem érdemel.

Csak azért engedtem ki ezt a hozzászólást, mások is lássák, milyen tud lenni a színvonal.

Nem ez az első írás a unit linked kapcsán. De ami talán nem volt érintve:

Ha ez ennyire "ráfizetés" az ügyfélnek, akkor miért engedi a magyar, vagy bármelyik külföldi felügyelet engedni azt, hogy ilyen UL termékekeket áruljanak a biztosítók? Nekik ebben mi a biznisz?

Pörög a gazdaság és örülnek neki?

Vagy mivel van az ügyfél számara némi hozam egy ilyen terméken is, csak nem annyi, mint az alternatívaként felsorolt esetekben ez megengedhető, hogy létezzen?

A választ előre is köszönöm.

KCs, milyen alapon tiltsák be? Azért mert drága és költséges? Egy Mercedes is túlárazott, drága és költséges. Vagy egy részletre vett Iphone 24 hónapig 20 ezer forintos havi előfizetési díjjal is drága és költséges.

Mondjuk lehetne sokkal szigorúbb is a törvény, például ha nekem öt percig kell keresnem egy befektetési alap KIID tájékozatóját, akkor egy átlagember tuti nem találja meg, már ha egyáltalán tudná, hogy mit kell keresnie. Sokkal inkább előtérbe kellene helyezni a költségeket és felhívni rá az emberek figyelmét, hogy ez mit is jelent a pénztárcájuk számára.

Egyébként ha rajtam múlna, semmi nem kapna állami támogatást aminek 1% felett van az éves költsége akármilyen időtávban. Se önkéntes pénztár, se biztosítás, semmi.

Sziasztok! Mi tartunk mindenfélét, van részvény is, állampapír is és unit-linked biztosítás is. Nem nyugdíjzáradékos, azt tényleg parasztvakításnak tartom, egyszer kiszámoltam, hogy kb minden támogatás elmegy a költségek fedezésére, akkor meg mindegy, hogy a biztosítónál vagy az államnál van. Persze, mondhatjuk, hogy ha a támogatás kb fedezi, akkor ingyen van a biztosítás! Én a biztosítást minimális kötelező befizetéssel kötöttem és az eseti számlát hízlalom, annak nincs olyan magas költsége és - gondolom speciális eset - de az utóbbi pár évben a biztosítás teljesített a legjobban a portfólió elemei közül. Pár hónap alatt simán ledolgozta a márciusi beszakadást, úgy, hogy a részvény portfólió több eleme lent maradt, ahová esett. Hozzá tartozik, hogy nem vagyok egy nagy tehetség részvény befektetés terén, lehet, hogy át kellett volna ülni más eszközökbe, én nem tettem.

@Kiszamolo :

Szerintem elegge eloterbe van helyezve a TKM-el a koltseg. Azzal nincsen baj, hogy rejtve lenne.

A nagyobb gond az az, hogy nem elegge pontos szerintem, es a bonuszokkal jol el lehet fedni.

Mondjuk engem mindig meglep, hogy a TKM leszoritasa erdekeben miert nem jott meg ki egyetlen biztosito se olyan trukkos termekkel, ahol ha 20 evig mindent szepen fizetsz, akkor kozel 0% a TKM, de ha egy apro hibat ejtesz, akkor brutalis...

@gunnerwatter : az egysegar mar mindenhol ott kell legyen, igy kapasbol latod, hogy az 1 literre vetitett ar melyiknel mennyi. Az elso dolgom a kulonfele kiszerelesknel az egysegar ellenorzese.

Az előzőhöz hozzá tartozik, hogy Allianz unit-linkedről beszéltem, amit még Te is ajánlottál régen, igazság szerint pont azért kötöttem, mert itt olvastam róla. Ezúton is köszi!

A TKM összehasonlítás persze fontos, de ezek csak a költségek és nem a nettó hozamok.

Persze a logika alapján minél kisebb a költség, annál jobban járhatok a végén, de ez nem teljesen biztos. A hozamok is fontosak.

Nagyon sok pontatlanság és az elérhető termékek teljeskörű ismeretének hiánya mutatkozik meg a cikkben.

A tkm csak 10-15-20 évre van kimutatva és egy bizonyos havi összeget feltételez.

mabisz.hu/wp-content/uploads/2018/09/TKM_QA.pdf

pl. 30 évnél és másabb havi díjnál teljesen más költségszerkezet valósul meg, akár 1% alá is mehet bizonyos termékek “tkm”-e.

Persze vannak drága nyugdíjbiztosítások, de húzzuk már rá az összesre.

Akinek jó terméke van, ezen cikk elolvasása után lehet felmondja és komoly anyagi vesztesége keletkezik.

Felelősséggel írjuk már a cikkeket kolléga.

Egy igazi etikus alkusz még tanácsadói kedvezményt is felkínál a jutalék terhére.

A legtöbb embernek, aki nem akar/ nem tud foglalkozni a pénzügyekkel, igenis szüksége van ilyen termékre és kell nekik a megtakarítási kényszer, hogy minden hónapban jön a díjbekérő, mert magától nem tenne önkéntesen félre.

Alkusz, igen, a TKM egy fix összegre van kiszámolva.

De a költségek 95%-a százalékban van megadva.

Egyedül a havi pénzbeszedési díj fix összeg.

Ezért a valódi költség alig tér el különböző havi befizetéseknél. (Kivéve, ha a biztosító másképp akarja, mert mondjuk évi 500 ezer felett más százalékot von le a befizetésre.)

Szóval ezrelékek lesznek a különbség a TKM-hez képest.

Miután a biztosító levesz jellemzően évi 1,75%-kal kezelés címén plusz maga az alapkezelő is tartja a markát, nem igazán tud nem hogy 1, de 2% alá esni a TKM akárhány év után sem, de még a 3% éves költség is ritka.

Annyira sajnálatos, hogy ilyenekkel csőbe lehet húzni embereket.

Komoly szabályozás módosítás kellene.

Törvényhozó sem vágja mi van, de ha vágná is, a szavazóik nem, úgyhogy hiába tenne jót, azzal nem sok szavazat köszönne vissza.

Viszont a nagy biztosító cégekkel biztos összeakadna a bajszuk, ami meg valamilyen szinten negatív lenne rájuk nézve.

Veszett ügynek néz ki sajnos.

Persze valóban, jó lenne, ha nem lenne rá SZJA, ha drága a termék.

Ha már jön 280k, akkor azt mind lehetne NYESZ-re, nem lenne kötelezően szétbontva és legalább az értelmeseket támogatnák.

Pénzügyek oktatva lennének középiskolában (persze rendes tanári képzettséggel).

Felnőtteknek ismeretterjesztő kampány.

Ez mind szép és jó lenne, de sajnos ez nem egy ilyen ország. Bárcsak ilyen lenne.

@kcs

itt az állami támogatás a baj. Ráadásul a sok ügynök jön azzal, hogy milyen jó biznisz, végre visszakapsz az adódból... Ezt nem mondja, hogy nem te, hanem a biztosító, de tény, hogy visszaad az állam...

Nem rossz írás, de tisztelt Kiszámoló nem veszel tudomást a legfontosabb tényezőről a magyar pénzügyi tudatosságról. Kedvelem a cikkeidet és úgy tippelem te pont a pénzügyi tudatosságért küzdesz, de valljuk be, egy elég reménytelen keresztes hadjáratot folytatsz.

Ezt a blogot Magyaroroszág talán 1%-a olvassa, a pénzügyekhez leginkább érdeklődők, ők ne is kössenek nyugdíjbiztosítást, de a nagy többségnek maradnak a személyi kölcsönt hirdető tv reklámok és az évi 1-2 banki találkozó.

Nem titkolom, biztosítónál dolgozom, kocsid gfb-je sztem még mindig nálunk van. A vagyon termékeket jobban kedvelem, de kötök évi 20-25 nyugdíj terméket és nem érzem átverésnek. A mi TKM-ünk a legalacsonyabb (meg lehet nézni a mabisz honlapon), 20 évre 1,40%-2,27%, sajnos ezt az értéket nem találtam meg a cikkben… Ha a számításodat vesszük, hogy 20 év alatt 1,4%-ot kompenzál az adókedvezmény, -folytatom

Ha a számításodat vesszük, hogy 20 év alatt 1,4%-ot kompenzál az adókedvezmény, akkor nem is olyan vészes.

Az átlag magyarnak nincs pénzügyi tudatossága:

1. gazdasági témájú cikkeket olvasni,

2. utánajárni, hogy nyisson meg ETF terméket,

3. hogy felismerje, ha egy nem jóhiszemű ügynök át akarja verni,

4. havonta 20-30 ezer forintot rendszeresen félretenni,

5. hogy menedzselje a befektetést,

6. és hogy ne nyúljon hozzá a pénzhez.

A fő probléma, a pénzügyi tudatossága hiánya és elismerem, hogy van olyan megoldás, amivel több hozama lenne az embernek nyugdíjas korára, de a többségnek mégis egy 0 lesz, mert elkölti tv-re, telefonra, síelésre, autóra, de ha köti az ÁSZF, meg a SZJA törvény talán megremeg a keze és nem cseszi el, amit már 10-20 éve rakosgatott. Ezért jó megoldás a 99%-nak egy alacsony TKM-ű nyugdíjbiztosítás.

Mi is jól megszívtuk. Kötöttünk egy életbiztosítással összekötött unit linked-et. Amikor rátaláltam erre a blogra még 2014 körül, gyakorlatilag rögtön felmondtam. Ráadásul ismerősünk volt a "tanácsadó", úgyhogy elmentünk hozzá - már felkészülve - és kértük, hogy mondja el mégegyszer, hogy mit ajánlott. Hát meglepődött, amikor elkezdtünk kérdezősködni.

Kiszámoltuk, hogy 10 év alatt valami 4-500e Ft ment volna költségre úgy, hogy havi 30ezreket fizettünk volna be.

Végüg felmondtuk, és elfeleztük az alkusszal az addigi bukót.

Szerencsére "olcsón" megúsztuk, mert sokakat látok, hogy milliós nagyságrendű költségek jelentkeztek 10-15 éves távlatban.

En SCHD etfbe pakolok havi szinten. 0.06% koltsege van.

Jaj istenem, mikor tanulja már meg a sok unit linked majom hogy ide ugyan hiába öntik a sületlenségeiket...

Bár értem én hogy gáz hogy a kvázi csalásra alapozott megélhetésük veszélybe kerül ha egy leendő új áldozat google-ban rákeres és feljönnek a kiszamolo cikkek is...

A számokból meg hamar kiderül hogy az SZJA visszatérítéses állami támogatást jobb önsegélyező és egészségpénztárra (likvidebb) és önkéntes nyugdíjpénztárra osztani (sokkal alacsonyabb költségek). Ezek ugyanabból a keretből használhatók mint a nyugdíjbiztosítás, tehát nem veszítünk semmit ha nincs nyugdíjbiztosításunk. Sőt akinek egy csöpp esze van, közelébe se szagol semmilyen nyugdíjbiztosításnak.

Ezeket kik sózzák rá az emberekre?

Biztosítási ügynökök?

Régebben volt brókernet, mpi(?), ma talán csak az ovb maradt.

Helló! Laikus vagyok, ha valaki elmagyarázná nekem ezt a tkm dolgot, megköszönném.

Három éve van ÖNYP-m OTP dinamikus portfólióban. Évi 750.000 fizetek, abból

10.000-ig 10%

120.000-ig 6%

600.000-ig 2,5%

750.000-ig 1,5%

levonásom van.

Ez összesen 21.850 ft. A számlámra 728.150 ft kerül, + 150.000 adójóváírás.

Ez nekem miért nem éri meg 30 éves távlatban?

Semmilyen egyéb költséget nem fizettem az elmúlt 3 évben.

MNB tkm keresője szerint a portfólióm tkm-je 10 évre 1,86%, 20 évre 1,43%, 30 évre 1,29%. Ezek a számok mit jelentenek?

Jelenleg 750+750+625E ft befizetés után az egyenlegem 2.361.325 ft, holott én csak 2.125.000-et fizettem be. Akkor mi az, ami nem éri meg nekem? Mit nem értek?

Köszi a segítséget 🙂

@gabroszy

"Az átlag magyarnak nincs pénzügyi tudatossága"

Ettől tudok agyf**szt kapni.... Igen nincs neki, lehet mondjuk azért fordul "pénzügyi" "tanácsadóhoz", hogy segítsen ezen hiányosságán és nem azért, hogy rásózza a szemetet...

Mentségükre, hogy ez már máshol is így van, ha egy "szaki" beteszi a lábát hozzám, akkor sajnos felkészültebbnek kell lennem sokkal de sokkal nála, nehogy ott vágjon át ahol tud, a tetőfedőtől a vilanyszerelőig.... Amióta gyerek van az orvoshoz is latin szótárral járok meg virológia és bakteorológia doktorival....

Sziasztok, engem a véleményetek érdekelne, illetve tanácsot szeretnék kérni. Generalu U67 biztosításom van, 2 befizetett évvel, most 605k-ért vennék vissza. A 20 éves tkm mutatója 2,06% - 3,54%. Nem tudom, hogy mit csináljak, eladjam-e és nyeljem lke a veszteséget vagy fizessem tovább. 29 éves vagyok, így akár 30-35 évig fizetném még. Nagyjából a 2,8% medián tkm-l a táblázat szerint megérné fizetni (5,5% hozamot vettem alapul -horizon 15+ ban van az egész- vs prémium állampapír hozam).

Azon gondolkozom még, hogy bizonyos évig érdemes lenne fizetnem, a táblázat szerint nagyjából a 25. évben lesz fej-fej mellett a két összeg.

Bevallom, értékesítettem ilyeneket én is egy időben. Egyemistaként könnyű volt rávenni. Mondjuk, elég rosszul csináltam, nem is éltem meg belőle, mert alig tudtam egy-két ilyet kötni. Ahhoz meg nem voltam elég kitartó, hogy vagyonbiztosításokból építsem fel a megélhetésem. A vezetőmmel viszont most is jóban vagyunk, még azelőtt, hogy elkezdtem volna Kiszámolót olvasni, kötöttem egyet magamra is. Néha felmerül, hogy vissza kéne mondani, de az a helyzet, hogy nekünk jó, hogy muszáj fizetni. SZüneteltettük egy évre kényszerből, és utána nem kezdtük el magunktól újra félretenni a pénzt, aamikor még tartott a díjszüneteltetés, de már kint voltunk a vízből. Emelni nem fogjuk az összegét, a többletet már máshova tesszük, de ezt a Damoklész-kardot jobb a fejem fölött tudni. Sokat teszek, hogy változzak, de még nem mentem át a tű fokán (sport ugyanez). Addig meg hordom a keresztem...

"Alkusz

2020-10-06 at 00:55

Nagyon sok pontatlanság és az elérhető termékek teljeskörű ismeretének hiánya mutatkozik meg a cikkben.

pl. 30 évnél és másabb havi díjnál teljesen más költségszerkezet valósul meg, akár 1% alá is mehet bizonyos termékek “tkm”-e."

Persze vannak drága nyugdíjbiztosítások, de húzzuk már rá az összesre.

Akinek jó terméke van, ezen cikk elolvasása után lehet felmondja és komoly anyagi vesztesége keletkezik.

Felelősséggel írjuk már a cikkeket kolléga."

Vicces, amiket itt írsz, de tényleg! :))

30év után, akár (!) 1% alá mehet a TKM. Ez igen! Nagyobb ETF-ek bőven 1%alatt vannak már most, ha éppen ebben a pillanatban venném.

Pont egy alkusz próbál a lelkiismeretre hatni? Na ne már! Anyagi vesztesége az ügyfélnek éppen, hogy miattad keletkezik. Egy kis önkritikát gyakorolhatnál azért!

Annyit azért hozzátennék hogy a különbözetet jelenértéken nézni ferdítés. 2 000 000 Forint évi 3.5% inflációval 25 év múlva csak mai ~820 000 Ft-nak felel meg. Tehát valójában ennyi pénzért csinálod. Nem azt mondom hogy a biztosítók nem húznak le, csak hogy a hangzatos milliós különbségeket is jelenértéken nézzük már mert úgy fair.

...milliós különbségeket is jelenértéken nézzük már mert úgy fair. Bocs, jelenértéken = jövőértéken.

Gabroszy! Átlag Józsi (ki nemigen járatos a pénzügyekben) inkább battyogjon be a póóstára, és két fehér/sárga csekk és Manyikával való flörtölés közben vegyen mondjuk kincstárjegyet, MÁP-ot. Egyrészt egyszerűbb, másrészt az infláción kívül nemigen veszthet vele. Harmadrészt Manyika is jobban fogja szeretni (ha másért nem, akkor az eladott állampapír miatt). Szerintem legalább is!

Off: Kiszámoló! Remélem, nem versz meg azért, mert a hétvégén beírtalak az Izysnél való jelentkezésemnél a tanácsadó rubrikába 🙂

h-laszlo, kaptam egy e-mailt az izystől a belépésedről és fogalmam sem volt, miért kaptam, azt gondoltam, félrement. De akkor ezért. 🙂

Mondjuk azt miért nem ellenőriztek, hogy nem hogy az ő szerződött partnerük nem vagyok, de még ügynök se? Na mindegy.

@sesshou

Vedd vissza és mostmár tedd SXR8-ba, amit a tőzsdére tennél. Random Capital, TBSZ. Nincs számlavezetés, nem lesz adó.

Kötvények hozama nagyon alacsony sajnos, akkor már deviza.

De egyébként ha teljes képet szeretnél, akkor pénzügyi tanácsadás ajánlott, simán megspórol neked Miklós sokkal több, mint 40k-t. Abszolút megéri.

@bjozef

Nagyon igazad van!

Egyébként én még azt is betiltanám, hogy egy ügynök, alkusz pénzügyi/befektetési tanácsadónak hívja magát.

Nem az, egy értékesítő.

@bjozef ezt akár én is írhattam volna... Sőt írtam is egy másik cikk alá, hogy pont azért mert nem értesz hozzá megbízol szakembereket házépítéstől autószerelésig, oktatástól egészségügyig, politikától a pénzügyig, és erre néhány tisztelendő kivételtől eltekintve ha nem vagy résen és nem szakmailag 120%-kal felkészülve figyelsz a részletekre, üzemszerűen gondolkodás nélkül átvernek, lehúznak, meglopnak mindenhol.

Persze kommentár elvtárs azonnal helyre is tett, hogyha mindig erre figyelek mert zavar ha ha ilyen apróságokkal megrövidítenek akkor milyen nyomorult életem lehet. Valahol erre lehet a probléma gyökere.

Engem az zavar az egészben, hogy mibe kerül ez évente az adófizetőknek?? Lehet tudni?? Mert ez a pénz ami a biztosítóhoz vándorol az az államnál maradna. Hatékonyabban is lehetne támogatni a megtakarítást központilag, és ami a lényeg, hogy állami támogatás nélkül ezek a termékek tökéletesen életképtelenek ugyanúgy mint pl a lakástakarékok vagy az egészségpénztárak..

20millióig és 15 évig szerintem a sima infla követő ötéves állampapír is jó. Egyszerű, áttekinthtő, kockázat és költség nélküli. Másodlagos hatása pedig a közösségi pénz elszivárogtatása helyett inkább az állam pénzügyi erősítése.

@nyugdijtalan-nyugdijas mondjuk kezdetnek ne keverd össze az önyp-t a unit-linked biztosítással. az önyp problémái (nem mobilizálható, állami támogatás nélkül veszteséges, a portfóliódat nem tudod érdemben megszabni, szabályok bármikor változhatnak) egy másik poszt kommentjeiben bőven ki lettek vesézve. de ettől függetlenül az önyp egy pénzügyekben nem járatos és járatosnak lenni nem is akaró ember számára az "elmegy" kategória

@gabroszy: "20 év alatt 1,4%-ot kompenzál az adókedvezmény"

Hehe, egy tollvonással szüntették meg egyik évről a másikra az életbiztosítások után járó adókedvezményt valamikor a 2000-es években, s nem olyan nagyon rég óta hozták vissza. Feltételezni azt, hogy 20 év alatt számítani lehet adókedvezményre kissé naív hozzáállás.

@lvjtn

Nem keverem össze. Tudom, hogy ez a cikk másról szól, viszont itt is előjött, hogy az önyp se túl jó választás. De én nem értem, miért. És tény, nem vagyok járatos ebben a témában, azt nem mondanám azonban, hogy nem is akarok, mert hiszen akkor nem kérdeznék. De megköszönném, ha elárulnád melyik poszt alatt volt kivesézve az önyp, mert szívesen elolvasnám.

Jó lenne belelátni egy pillanatra a döntéshozók fejébe.

Nem a gombnyomogató droidokéba, hanem akikben felmerül az adóvisszatérítés ötlete, de nem merül fel a termék költségeinek limitálása. Vajon buták? Figyelmetlenek? Netán úgy kalkulálnak, hogy kell egy legális és nem túl feltűnő csatorna a "gonosz bankok és biztosítók" különadóinak kompenzálására?

@nyugdijtalan-nyugdijas " Akkor mi az, ami nem éri meg nekem? Mit nem értek?"

A bankod zsebre tette a 3 év adójóváírását, a haszon jó részét, és kiszúrta a szemed némi apróval.

@nyugdijtalan-nyugdijas

Szerintem most hagyjuk a koltsegeket, a kovetkezoket gondold vegig:

Jon egy uj kormany (vagy a mostani, kabe mindegy) es teszem azt, az szja-visszateritest 10%-ra csokkentik, de max 75k per evre. Lattunk mar ilyet? Bizony. Vagy kivezetik. Volt, nincs. Vagy esetleg beut a tre, es azt mondjak, jovo honaptol az osszes penztarnak 50%-ban allampapirt kell tartania minden portfolioban. Vagy mindjart 95-ben. Vagy egy szep oszi napon azt olvasod a hirekben, hogy te mostantol burzsoa nyugdijas vagy, masnak nem jutott, igy hat leszel kedves a megtakaritasod utan 20% szolidaritasi adot fizetni. Egy nyari reggelen a nyugdijkorhatar 65-rol 68, majd 72 lesz. Neked meg ott figyel a csinos kis vagyonod, csak eppen nem fersz hozza ertelmesen.

Lehetne ezt meg folytatni.

Hatalmas kockazat van am az evtizedes roghozkotesben.

Óóóóó, Te Jóóóó Ééééég!!!

Ez komoly, hogy 2020-ban még azt meri állítani egy biztosítási ügynök, hogy a nyugdíjbiztosítás egy jó termék? Ráadásul azért, mert az embereknek nincs pénzügyi kultúrájuk, tehát ezt kell eladni nekik? Ezeknek tényleg nincs gerincük? Vagy annyira nem értik, mit adnak el, hogy talán még a saját pénzüket is ebbe teszik? Mondjuk az már tényleg gáz lenne. 😀 😀

(Nem) tisztelt ügynökök! Ha olyan ügyfél ül veled szemben, akinek nincs pénzügyi kultúrája, nem azzal segítesz neki, hogy átvered egy szar termékkel, tudod??? Mit mondanál egy olyan autókereskedőre, aki a hozzá nem értő vevőnek elad egy összetákolt vacakot? G.ci nepper...ezt mondanád, ugye? Na, akkor állj szépen a tükör elé, és mondd magadnak ugyanezt! Mert bizony semmi különbség nincs....

@a profi

2020-10-06 at 16:59

"@Sesshou

Vedd vissza és mostmár tedd SXR8-ba, amit a tőzsdére tennél. Random Capital, TBSZ. "

Nem az a helyzet, hogy te ugyan bejelentheted a NAVnál, hogy azt szeretnéd hogy ez a számla TBSZként működjön, de ettől még nem lesz az?

Mintha úgy emlékeznék, hogy volt ezzel kapcsolatban precedens is, ahol kiderült, hogy a bejelentés semmit nem ér. Talán pont itt olvastam valahol. Rosszul emlékszem?

@hacsi picit erős. de egyetértek...

Egy rövid, lényegretörő oktatóanyag, nagy kedvencem.. 🙂

youtube.com/watch?v=8ZWooe5zVY8&app=desktop