A legtöbben ismerik a 4%-os szabályt, vagy hivatalosabb nevén a Trinity Study megállapítását. A Trinity Egyetem három professzora írt egy tanulmányt, ahol 1925 és 1995 között vizsgálták, hogy egy meglévő kötvény-részvény portfólióból mennyit lehet kivonni évente biztonságosan, hogy biztos kitartson a befektető élete végéig.

A vizsgált időszak alapján azt találták, hogy 4%-ot lehet biztonságosan felélni ebből a vagyonból, mert nem volt olyan időszak a vizsgált hetven év alatt, amikor ez azt okozta volna, hogy a megtakarító idő előtt kifut a vagyonából.

Ez a 4%-os szabály lett a korai nyugdíj mozgalom mantrája is: az éves költésed huszonötszörösét tedd félre és soha többé nem kell dolgoznod.

Ez igaz is. Volt 1995-ig. Csak közben elröppent 25 év és történt egy s más.

A 10 éves amerikai állampapír kamata a kilencvenes évek előtt 6-10% volt, soha nem esett a kamata 5,7% alá a hatvanas évek vége után. De előtte is nagyon rövid időszak volt, amikor 4% alatt volt ez az érték.

Ma kemény 0,65% ez az érték. Nulla egész hatvanöt százalék.

A cégek nem bolondok, ha kölcsön akarnak kérni. Megnézik, mennyi a biztonságos hozama egy állampapírnak és ahhoz képest kínálnak egy kis felárat. Ha az állampapír hozama leesett, a céges kötvények hozama is követte azt. Hogy még jobban fájjon a dolog, még a különbség az állampapír és a vállalati kötvények között is elolvadt, jobban, mint valaha.

Ma a kötvények 60%-a 2% alatti kamatot fizet (közel negyedük egyenesen negatív kamatot kínál), a maradékot meg jobb bottal sem piszkálni, lévén az amerikai tőzsdei cégek közel ötöde úgynevezett zombi cég, amelyik nem képes kifizetni a tőketartozását, csak azért van még életben, mert az alacsony kamatokat még képes fizetni.

De majd akkor megélünk az osztalékból. Sajnos itt is sok minden változott. Míg az S&P 500-as indexben 1960-ig ritkán csökkent az átlagos osztalék 5% alá és 3% alatt soha nem volt ennek mértéke, 1960 és 1990 között csak öt évben volt ez az átlag 3% alatt, egyébként 1970 és 1990 között 4% felett volt az osztalék éves átlaga, a kilencvenes évek közepén valami elromlott. Azóta fokozatosan csökken az osztalék mértéke, mára 1,93%-ra csökkent ez az átlag.

Ennyivel rosszabbul teljesítenek a cégek? Nem feltétlen. Azonban meg kell ismerkedni egy kifejezéssel, ez pedig az osztalékfizetési ráta: a részvényest megilleti a cég által megtermelt haszonból ráeső rész, mint tulajdonost. Azonban a többségi tulajdonosok hozhatnak olyan döntést, hogy ezt az osztalékot nem fizetik ki, hanem visszaforgatják. Hogy mekkora részét fizetik ki, mutatja meg az osztalékfizetési ráta, ami nullától százig terjedhet.

S itt jön a probléma. Míg a hatvanas évekig a megtermelt haszon (eredmény) közel kétharmadát kifizették a cégek a befektetőknek, ez mostanra közel egyharmadra csökkent, ezért lett 1,93% az osztalékból származó bevétel a kilencvenes évek előtt még általános 4% helyett.

Egy újabb késszúrás a négyszázalékos szabály hátába.

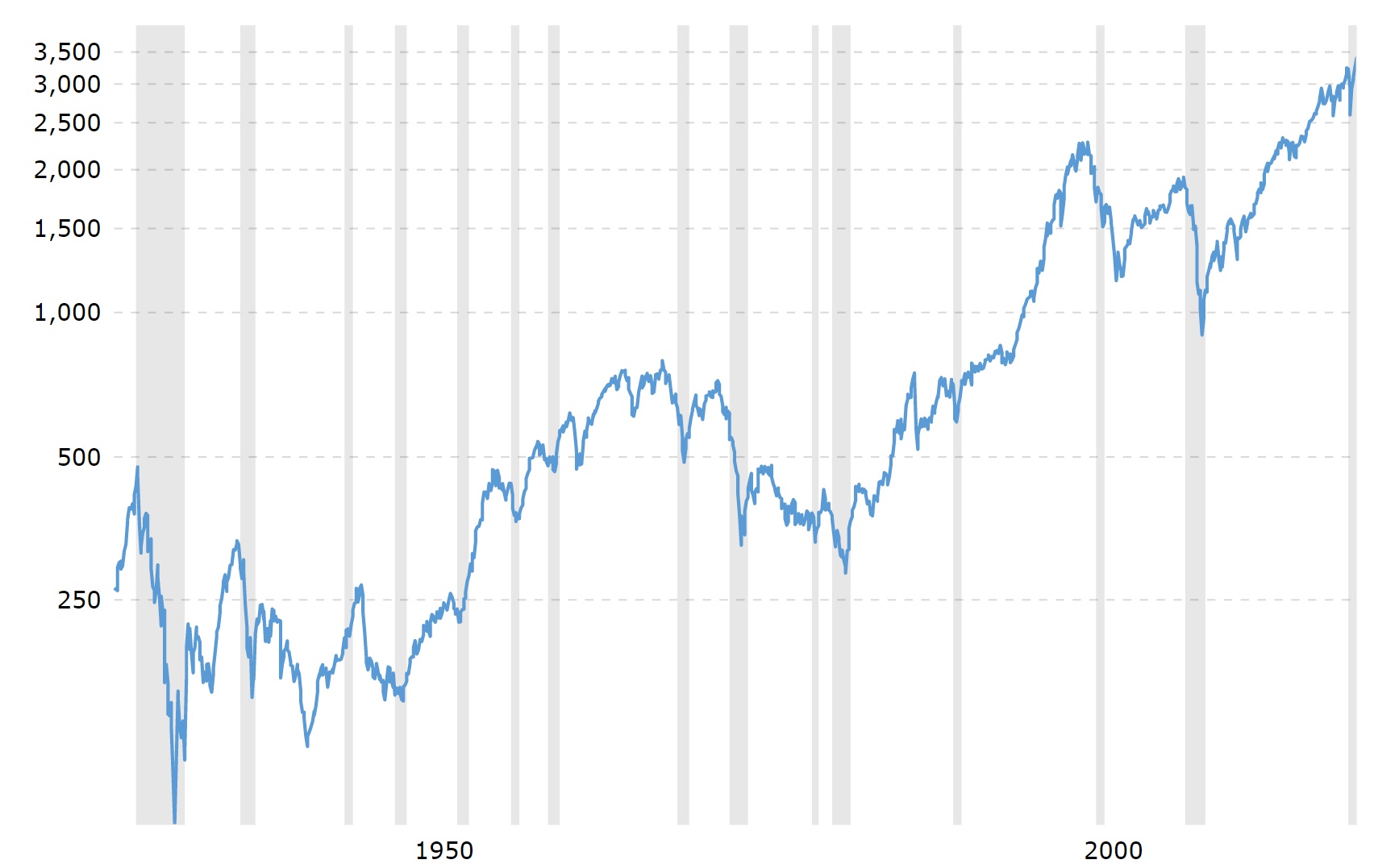

Éljünk meg a tőzsdei árfolyam-emelkedésből? Háááát. A részvények annyira túlértékeltek, hogy némi túlzással ehhez képest már a dotkom lufi csúcsának árazása is kívánatos beszállási pontnak tűnik. (Jó, nem, de 1998 már nem is tűnik olyan rossz évnek.)

1990 előtt az amerikai tőzsde átlagos P/E indexe kb. 12-15 volt, vagyis ha ma vettél egy részvényt, a cég 12 év alatt termelt annyi hozamot, mint amennyit fizettél a részvényéért. (Persze nem biztos, hogy ezt ki is fizették, lásd fentebb osztalékfizetési ráta. De legalább megtermelte a cég.)

Ma az S&P 500 amerikai tőzsdeindex P/E értéke a válság miatt 32,9 (becsült érték, pontosat akkor lehet majd mondani, ha a cégek közzé teszik a negyedév végén az eredményeiket.), de tavaly év végén is már 22 felett volt ez az érték.

Elég egy pillantást vetni a tőzsdei árakra, hogy lássuk, a tőzsdén az erőteljes növekedés időszaka váltakozik a 10-13 éves esés-stagnálás időszakával: a hatvanas évek végéig erőteljes növekedés, majd 12 év szenvedés, újabb 18 év erőteljes emelkedés, majd 13 év kellett ahhoz, hogy nullára kerüljünk 2000 és 2013 között. Most 2009 óta tart az erőteljes növekedés.

Nem biztos, hogy rá merném tenni a megélhetésemet arra, hogy nem most fog jönni az újabb 12-13 éves esés-stagnálás időszaka.

Röviden összefoglalva a 4%-os szabály nagyon vonzó, de sajnos már a múlt századé, mostanában nem érdemes erre alapozni az életedet. S amiről még egy szót sem beszéltünk eddig, az az infláció. Hogy a forint inflációs szempontból veszélyes deviza, azt mindenki tudja a saját bőrén megtapasztalva. (Most éppen megint majdnem négy százalék a pénzromlás üteme, a legrosszabb érték egész Európában. Megint.)

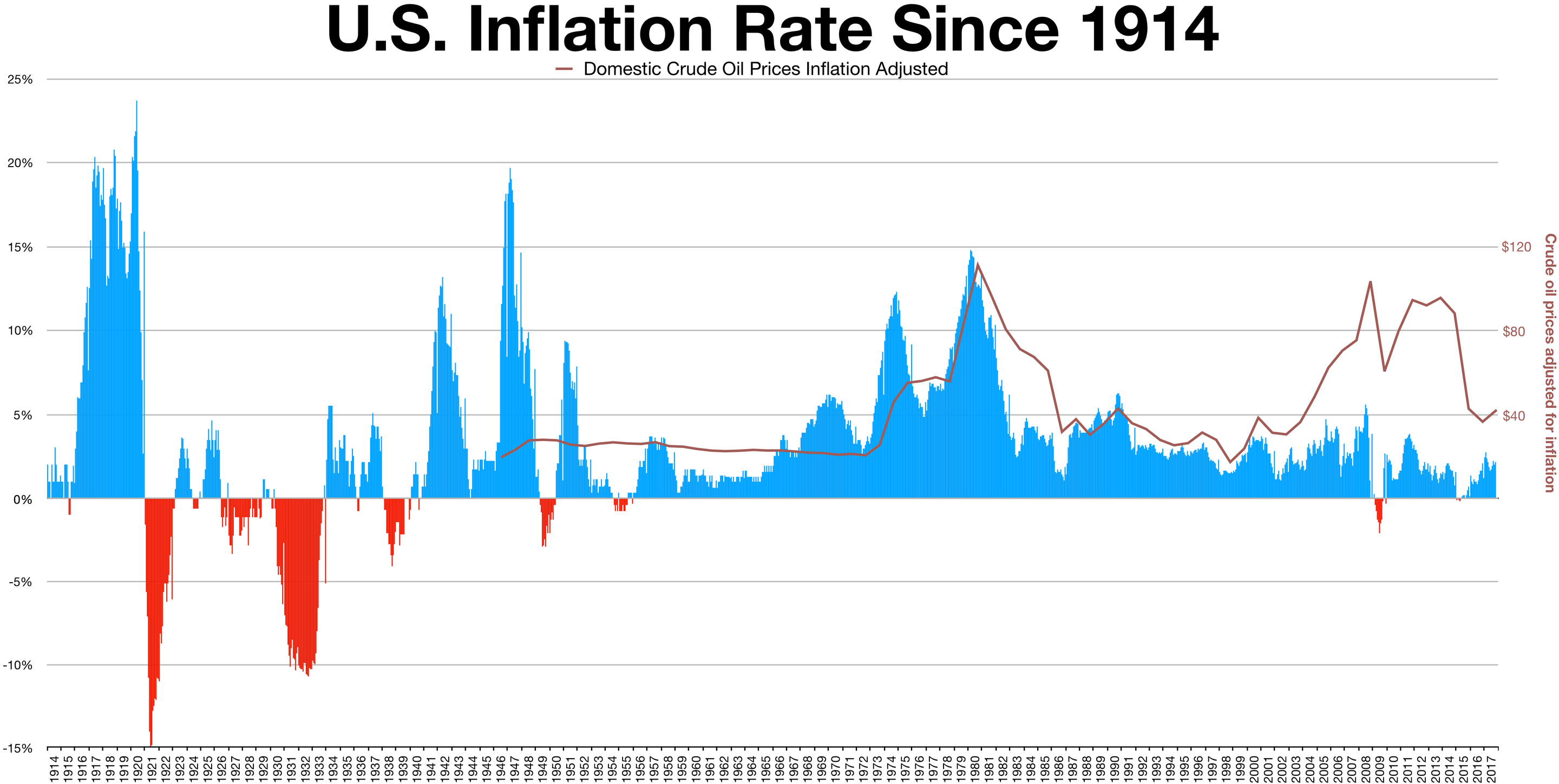

De azt már kevesebben tudják, hogy a dollár is csúnyán megcsuklott az infláció terhe alatt többször is az elmúlt évtizedekben. Bizony itt is volt többször is 10% feletti éves inflációs ráta. (Olyan képet találtam, amin az olajár is rajta van, de az csak bónusz. 🙂 )

Kifogsz egy 1972-1982 közötti inflációs időszakot és a pénzed zöme semmivé lesz az infláció miatt. Mindez kombinálva egy mesterségesen lenyomott kamatokkal és recessziós gazdaság miatt csökkenő részvényárakkal halálos elegy még akkor is, ha van munkád mellette. Ha nincs, mert hátradőltél 35 évesen, mert úgymond a 4%-os szabály szerint nyugdíjba vonultál, akkor nem szívesen lennék a helyedben.

S akkor most mennyi az új 4%? Mennyi vagyon kell, hogy biztos elég legyen életed végéig?

Nem tudom megmondani. Azt tudom, ha a befektetéseid hozamai elérik az infláció szintjét (ami ma már nem egyértelmű sajnos), akkor 350 millió forintból havi 648 ezer forintot tudsz kivonni, de akkor 45 év alatt el is fogyott a pénzed az utolsó fillérig. Ha ennyi pénzed van, már elmúltál ötvenéves és elég a havi 648 ezer forint, szerintem nyugodtan lazíts egyet. (Ha az inflációnál nagyobb hozamot érsz el, akkor arányosan kevesebb tőke is elég vagy többet ki tudsz venni ugyanannyi tőkéből.)

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Új vagy a blogon? Itt találod a fontosabb írásokat összegyűjtve.

Ha a 4x25 elvet követjük, akkor 0,65%-kal ez már 154-szeres megtakarítás. Egy félmilliós havi kivéthez 924 milliót kéne félretenni. Remek.

Andru, mivel hamarabb meghalsz, nem kell 924 millió. Persze nem tudom, ez vigasztal-e? 🙂

Szerintem nincs olyan ember, aki 35 éves korára megkeresi a család éves költségvetésének a 25-szörösét és utána képes egyszerűen semmit sem csinálni. Mindenki aki korai nyugdíjról ír a hobbijából él. Blogolásból, részmunkaidős tanácsadásból, új hobbiszakmából.

Nincs pénzkeresési kényszer és az egészséges munka iránti vágyból, egészséges munkamennyiséggel (<8 óra/nap) megkeresi a betevőt. Így kerek az élet és marad idő családra, hobbira is.

Az utolsó mondat feltette i-re a pontot! Haha sztem elengedem a korai nyugdíjat

Csak elvi alapon számoltam 🙂 Nekem a fél misi sem kell havonta 🙂

Ja! Jó hír, hogy meggyógyult a Firefoxos komment? Gépről és mobilról is ment/megy.

A betyárját. Csak 220 millió Ft megtakarítasom van, es havi 550 ezret akarok költeni. Akkor még nem lazíthatok, dolgoznom kell még jó darabig!

Béla, dobd fel a kaszinóban a feketére. Ha bejött, elég a pénzed életed végéig, ha meg nem, hát akkor könnyen jött, könnyen ment.

A nagy cégek osztalékfizetési szokásokaihoz egy gondolat: ez a "visszaforgatás" igazából sok esetben (ismét) a kisbefektetők kirablása a nagy részvényesek és a cégvezetés részéről (sokszor a két csoport átfed).

A kisbefektető ugyanis az osztalék révén tud csak biztos hasznot kreálni magának (a részvény értéknövekedést nem idesorolva), a nagy részvényesek meg ezernyi más módon (offshore beszállító cégek stb.) A cégvezetők, CEO-k meg mint láttuk következmény nélkül vigyorogva kiutalnak maguknak pár millió (dollár) bónuszt/fizuemelést stb, ha épp olyanjuk van.

Hát aki 350 millióból havi 648 000 Ft-ot tud csinálni, az valamit nagyon rosszul csinál 😀

Kíírsz put opciókat jó részvényekre piac alá, ahol az éves hozam még értelmezhető.

Ha beesik, jó áron van részvényed (legalább is azt hiszed... 🙂 ). Ha nem, van jó évesített hozamod.

Problem solved.

@andru

"Jó hír, hogy meggyógyult a Firefoxos komment? Gépről és mobilról is ment/megy."

Néha megy, néha nem, úgy 2-3 éve. Számomra teljesen véletlenszerűnek tűnően.

Attól függetlenül, hogy a leírtak igazak, még meg lehet célozni a korai visszavonulást. Inkább, mint eleve feladni, mindent felélni, és rettegésben élni, mert nincs pénzed. Amúgy akinek azért nem tetszik a FIRE, mert "az nem élet, hogy nem csinálunk semmit egész nap", azt megnyugtatom, semmittevőknek nem jön össze a korai visszavonulás, csak annak, akinek vannak tervei utána is. Ezután szokott jönni a leghülyébb érv: "De az nem FIRE, ha utána dolgozol/blogolsz/kertet művelsz" De az

De ha mondjuk van 350 millió forintom, abból tudok egy olyan ingatlant vásárolni, amit ki tudok adni havi 1 millió forintért. Ebből mínusz adó, meg ezmeg az, a 648 ezer kb megmarad és a lakás sem veszik el 45 év múlva. Vagy?

Csupa pozitív kilátás a jövőre.. Spórolni nem érdemes mert alig kamatozik plusz elinflálódik. Ösztönzik a népet eladósodni de már igy is túl nagy mértékű az eladósodottság. Kíváncsi mi kesz ebből, ki fog jól vagy rosszul járni

A 4%-os szabály William Bengen nevéhez fűződik, ő 1994-ben publikálta. Csak ezt követően 1998-ban jelent meg a Trinity Egyetem 3 professzorának a cikke, amit "Trinity study"-ként szoktak emlegetni.

1994 William Bengen: retailinvestor.org/pdf/Bengen1.pdf

1998 "Trinity study": aaii.com/files/pdf/6794_retirement-savings-choosing-a-withdrawal-rate-that-is-sustainable.pdf

Az adatokból is látszik hogy az osztalékra alapozni veszélyes játék. A cégvezetői és tulajdonosi elit, a gazdagok kezében vannak a nagyobb tőzsdei cégek. Az ő befolyásuk nő, az osztalék meg csökken.

Függetlenül attól hogy van-e egy nagytulajdonos (cég vagy személy/család), vagy nem látható ilyen (akkor is van 1-2 nagyobb tulaj, akinek több a hatalma).

Ezért csökken az osztalék, mert a nagypályások máshogy is ki tudnak venni pénzt a cégből.

A lényeg hogy a nagytulajdonos/cégvezetés abban érdekelt hogy ő diszponáljon a sok pénz felett és ne a sok kisbefektetőnek fájjon a feje hogy mihez kezd a kifizetett osztalékkal, hanem a cég maga hoz befektetői döntést.

Vesznek belőle ezt-azt, offshore számlán parkoltatják hogy ne kelljen adózni, a pénzügyi hatalmukat politikaira konvertálják, stb.

Az új 4%-os szabály 2-3% között van és folyamatosan csökken.

lustaport.wordpress.com/2017/10/02/6040-update/

A korai nyugdíj (az igazán korai, mondjuk 30-40-es években) mindig is kevesek kiváltsága volt, nem is értem, miért szerveződik rá népmozgalom. Az esetek túlnyomó részében hibás helyzetfelismerés. Ugyanakkor a motivációs ereje hatalmas és jól fog jönni a megtakarítás akkor is, ha nem vonul nyugdíjba valaki 30-40 éves korában.

A mostani, kimondottan befektetőellenes környezet sem állandó, előbb-utóbb összehozunk egy adósságválságot és az újra fogja kalibrálni a várható hozamokat.

Ha 1-2 városi lakást sikerül megvenni a sajátodon túl, annak elégnek kell lennie nyugdíjra. Ez azért sokkal olcsóbb, mint 350 MFt, és jó eséllyel tartja majd az értékét.

Mi történik ha pl. tartva attól hogy a kis összerakott tőkém értékét veszti, (pl. pár nap alatt a forint leromlik mondjuk 500-ra valami okból kifolyólag) ezért ingatlant veszek gyorsan, hitellel kipótolva a szükséges részt?

Fix kamatú hitelre teljes futamidőre. Érinti az infláció ezeket ? Nagy baromság az elképzelés ?

Van egy nagyon jo cikk errol: pwlcapital.com/the-4-rule-for-retirement-the-trick-is-in-the-timing/#:~:text=A%20Working%20Definition%20of%20the,to%20run%20out%20of%20money.

Ok is kiszamoltak ezt es arra jutottak, hogy egy 2.2% realisabbnak tunik.

A négy százalékkal nekem mindig gondom volt: ez egy igen elméleti érték, ami általában nem számol a tranzakciós költségekkel, adókkal.

Már korábban is én az 50-75* értéket tartottam elegendő biztosítéknak.

Jó lenne néhány történetet olvasni olyanoktól, ha valamennyire lehet számokkal, akik már a korai visszavonulást élik Magyarországon. Itt egyedül Unemployed osztott meg részleteket, köszönet neki érte.

Elég demotiváló lett ez a cikk, mivel szerintem rossztul közelíted meg a kérdést. Amit leírtál számolást, akkor igaz, ha most előveszel 350 millió forintot és befekteted egy osztalékfizető indexkövetőbe, ahol megkapod az S&P átlagot havonta.

A gyakorlatban egy osztalékfizető portfóliót nem így építesz fel, hanem apránként hosszú évek alatt, így eleve csak akkor vásárolsz, amikor jó lehetőségek adódnak és azokat a cégeket vásárolod, amelyek olcsók. Ma nagyon kevés ilyen lehetőség van, de ne ebből induljunk már ki egy 10-15 év alatt kiépítendő portfólió esetén.

A befektetett tőkédre vetített osztalékhozam ebben az esetben pedig sokkal magasabb lesz mire eléri ezt a tőkeösszeget, amiről te beszélsz. Eleve egy osztalékfizető portfólió esetén totál lényegtelen, hogy a tőkéd aktuálisan mennyit ér. Ingatlankiadás esetén sem nézed az ingatlanod árát, csak a bérleti díjat.

@eferix "eleve csak akkor vásárolsz, amikor jó lehetőségek adódnak" a többség sajnos csak utólag tudja eldönteni, hogy valóban jó volt-e az adott lehetőség

"WTF

2020-08-25 at 10:56

Az utolsó mondat feltette i-re a pontot! Haha sztem elengedem a korai nyugdíjat"

@wtf szerintem a nyugdíjat magát engedd el... 😀 járni jár majd, csak nem jut.

@bgbg

Én is ebben gondolkodom. Van egy kis saját lakásom, a megtakarításom a kinézett lakás 45%-ára eleg. Nem tudom mi éri meg jobban várni és tovább gyűjtögetni vagy hitelt felvenni és ingatlant venni. (A már meglévő lakást nem akarom eladni, befektetésnek megtartanám és kiadnám.)

Ha az ingatlan árak esése várható, akkor talán megéri várni.

Egyedülálló vagyok, így egyelőre nincs egyéb befolyásoló tényező... Bár lehet érdemesebb lenne várni és ha úgy alakul a babavárót felvenni.

A korai nyugdíj szintén félre van értelmezve. Ez a stratégia sokkal inkább az anyagi függetlenséget jelenti. Anyagi függetlenség = kiadásaimat tudom fedezni az eszközök hozamából. Eszem ágában nem lenne "visszavonulni" és ücsörögni a teraszon egész nap.

Ugyanúgy dolgozol tovább, de kiegyensúlyozottabban, mert nincs meg a havi bevétel előteremtése általi nyomás rajtad. Ha meg dolgozol tovább, akkor eleve a kapott osztalékaidat sem éled fel, hanem szintén befekteted, így egyre nagyobb összegeket tudsz félretenni, ami egy idő után igen gyorsan fel tudja pörgetni az eszközökből származó bevételt.

50 éves leszek pár év múlva, mire összejöhet a célösszeg, férfiágon még senki nem élte meg a 75-öt a családban, így a 4% még akkor is jónak tűnik, ha a hozam éppen vagy közel eléri az inflációt (euróban befektetve). Persze ez nem korai, csak korábbi nyugdíj, későn nőttem ki a növekvő bevétellel együtt érkező fogyasztási lázat.

Elnézést az offtopic-ért, az eredeti cikknél már nem lehet hozzászólni.

Van itt olyan aki garázs kiadással foglalkozik és válaszolna nekem pár kérdésre bérleti szerződés témában?! Természetesen nem itt a fórumban hanem privátban gondoltam.

Előre is köszönöm.

Nem vagyok ellene az osztalék alapú befektetésnek, de az nagyon nem igaz, hogy nem mindegy az árfolyam.

Alapvetően amatőrként nem vagy képes felépíteni nagy elemszámú portfoliót, mert nem tudsz ezzel foglalkozni, így viszont kisebb a diverzifikációd, ez akkor problémás, ha valami probléma lesz egy-egy részvénnyel, akkor az osztalékot fog vágni, ekkor nem csak az osztalék csökken, hanem az árfolyam is. Hiába adod el, nem tudsz venni hasonló nominális hozamú részvényt helyette.

(tudom erre az a válasz, hogy folyamatosan figyeled a cég híreit, de hidd el Te jóesetben a második csoportban leszel, aki megtudja a problémát)

A másik nagy probléma az osztalék befektetéssel, hogy az osztalék adóköteles. Könnyű belátni, hogy hiába fekteted be újra a pénzt, 15%ot buksz, ha persze osztalék visszaforgató ETF-ed van, ezt megúszod, de most nem erről volt szó.

Nem vitatkozom, csak leírom a problémáimat.

@eurodollar

Biztos vagy abban, hogy mindig felfelé fog menni a bérleti díjad (a lakás ára)? Hogy túlszárnyalja az inflációt? Vagy hogy 60 felett is bérlőkkel, felújítással akarsz foglalkozni? Nem beszélve arról, hogy korántsem biztos, hogy a piaccal együtt megy az az egy-két ingatlan, amit meg tudsz venni.

Havi 648 ezer forint?! Azt se tudnám, mit kezdjek vele.

Most épp azon filózom, hogy ha minden így marad, akkor 3 év múlva, 55 éves koromban veszek egy másik lakást 15 millióért, kiadom 80-90 ezerért, az nekem elég egy hónapra és nyugdíjazom magam 10 évre. (Nyilván kell hozzá még némi tartalék, de az is meglesz.) Utána meg már nyugdíjat is kapok 30 év munkaviszony után. (Ha meghalok, gyerek örököl 2 lakást, és ő is jöhet nyugdíjba. :-))

Most 100-120 ezer között költök úgy, hogy őt még én tartom el. És nem, nem verem a fogamhoz a garast, csak:

- nincs igényem egy halom mindenre, amire másnak van

- a hobbijaim fedezi tudom egy internetkapcsolat árából + könyvtár

- amit még szívesen csinálnék, azt már nem tudom a rossz lábam miatt.

Lehet hogy most valamiféle kommunista gondolkodásnak tartják amit írok, de szerintem nem olyan nagy gond ez. Nem tartom kifejezetten negatív dolognak hogy egyre nagyobb tőkefelhalmozásból nem gazdagodnak még tovább az emberek. Örököltem 300 milliót és jobban élek a társadalom 90%-nál hogy a kisujjamat nem kell mozdítanom csak a mások által termelt kamatokból éldegélek vígan? Továbbmegyek, kissé visszafogottan élek és közben szépen gyarapodik mégtovább a tőkém, majd már a 2 gyerekem kerül ilyen helyzetbe és így tovább?

Miközben ezt általános problémának gondolják, 99% még csak a közelébe sem ér olyan szintű megtakarításnak amivel akár csak tiszta 30 év nyugdíjat biztosítani tudna.

Ha az amerikai állampapír kamata 0% körül van, akkor minden pénz megy a részvényekbe, nem? Legalábbis most ez történik és várhatóan ez fog még legalább 1 évig. És jobban hoz, mint a kivenni szándékozott 4% (konkrétan legalább havi 4%-ot). Persze kockázatosabb, mint egy állampapír, de ha a befektetők nem tudják másba rakni, csak az tud növekedni. Ha meg újra értékelhető lesz az állampapír kamata, lehet változtatni. (És persze csak okosan, sosem raknám minden pénzemet részvényekbe.)

ingatlan:

Ez ellen se vagyok alapvetően, de itt is van egy két dolog, amit sokan nem kalkulálnak.

Időnként a lakáson belül felújítani kell, mert lehet egy 30 éves lepusztult lakást már csak olyanoknak tudsz kiadni, akiknek nem akasz kiadni semmit sem.

Másrészt a ház állapota, amiben a lakásod van is romlik. Ha csaknem a tied a fél lépcsőház, akkor nem tudsz keresztűlverni semmilyen értelmes felújítást, így magának a háznak a romlása is rontja a te profittermelő képességedet.

(én a saját lakásom környezetében látom, hogy a házunkat nagyon fel kéne újítani, de hiába van 15% körüli szavazati jogom a házban, értelemszerűen a kisnyugdíjasok leszavaznak)

Nem tudom hogy kiengeded e, de nagyon bennem van már egy ideje.

A magyar osztalék pápa ténykedésén el kellene már gondolkodni:

1. Tanfolyamok: sok 100 eft/ tréning, a legújabb kb 400 eFt

2. Hírlevél, saját bevallása szerint kb 1 éve 650 felíratkozó volt, 200 usd/év, azaz kb 130 eusd/év, adók után is 80 eUsd megmaradhat.

Szerintem ez jobb és biztosabb üzlet mint részvényt venni.

@viktor

No offence, de én a helyedben nem a portfoliómmal, hanem inkább a igen rossz családi statisztikával (max. 75 év) foglalkoznék, és célzott intézkedéseket foganatosítanék az életemben. Ez egy viszonylag vagyonos embernél nagyon kevésnek számít manapság.

@Kiszamolo Úgy néz ki az alacsony kamatok hosszú ideig velünk maradnak. Különben az egész megmentősdi borulna, és hullanának a cégek, dőlnének a magán hitelek. Ilyen környezetben nem lesz reális árazása a részvényeknek, mert rengetegen öntik ide, vagy ingatlanba a pénzt. Mit gondolsz mik okozhat ebben a trendben változást?

@matetoth Jogos félelmek, de szerintem kezelhetőek. Ha fejlődő környéken választasz jól átgondolva, akkor jó eséllyel nem veszít a reálértékéből. Amikor már idős vagy és nincs kedved kezelni, vagy kiadod ingatlankezelőnek, vagy eladod valamelyiket pénzért/életjáradékért. A felújítás tényleg szívás, azt szerintem érdemes még amíg aktív vagy megejteni, aztán akár hagyni leromlani. Vagy ha van gyereked, megkérni, hogy segítsen be a menedzselésébe.

@András György

Mert az álmokat mindig jól el lehet adni, legyenek azok bármennyire irreálisak is. A 30as nyugdíjas is szépen kaszál egy előadásával, jól megél belőle. Érdemes összevetni a Te Facebook látogatóidnak, követőidnek a számát az övéivel. Több ezerszeres a különbség, mert Te nem álmokat árulsz, hanem összefüggéseket, tényeket mutatsz be.

En nem a korai nyugdijasokat feltem, hanem a tömegeket, föleg a közeposztalyt, akiknek a nyugdijmegtakaritasa megy a levesbe, az allami nyugdijakrol nem is beszelve. Lesznek itt meg gondok. A politika nem engedheti meg maganak, hogy lemondjon a nyugdijas szavazokrol.

@husz-janos-puszita

Én meg magamat féltem, mint az országot eltartó, gdp-t termelő kisebbség, akiken leverik majd a nyugdíjasok veszteségeit, mert már így is a fizetésem nagyját ellopja az állam.

Gondolatkísérlet, megcsavarva a 4%-os szabályt:

Mindenkori jövedelmed 4%-át önképzésre fordítva 10-15 év alatt elérhető-e, hogy megélj a hobbidból? (+megfelelő pénzügyi tartalékkal a számládon) Kvázi korai nyugdíjasként.

Számos történet bukkan fel, ahol a huszadik század viharaiban vagyonvesztett család a tudására alapozva a rendszerváltás/kivándorlás után újra vagyonossá vált.

Van valakinek hasonló története? Vagy kritikai észrevétele?

Igen, a 30 as nyugdíjas egy nagy kamugép. Portfóliós brókerként lefejte a naív tömegeket, most meg az előadásaival.

Egyébként sok esetben szerintem a FIRE tagok azt veszik észre, hogy többet keresnek utána, mint előtte, hiszen nem otthon üldögélésről van szó:

ko

De ahogy nézem itt is 3%-kal számol az író. Nem tudom, hogy ez az extrém környezet meddig fenntartható, azon csodálkozom, hogy nem vonul ki a tőke az amerikai piacról brutál módon kifelé

Nem életszerű, hogy minden idős ember lakáskiadásból fog megélni. Törődjünk bele, hogy a többségre hosszú és dolgos élet vár. 🙂

karatekid, kérdezz...

🙂

(Kiszámoló, az email címemet megosztod vele, h ne a fórumot terheljük: istvanegy kukac gmail.com)

A hozzászólások többségéből érződik, hogy sokan itt önigazolást gyártanak a saját rossz pénzügyi helyzetükre és próbálják lehúzni azokat, akiknek sikerült az anyagi függetlenséget elérni. "30-as nyugdíjas kamu", "osztalékpápa kamu", stb.

@osztalek Mire akarsz célozni? Hogy ő sem az osztalékból él? Soha nem is mondta. Nagy különbség van a meg tudnék belőle élni és az abból élek között. Utóbbira példa szerintem Nagy Alekosz, aki valóban semmittevőként él és azt állítja, hogy a befektetéseiből. De miért baj, ha valaki befektet és közben tréningeket és egyéb szolgáltatásokat árul és ez mennyiben érinti a befektetési stratégiája működőképességét?

A "korai nyugdíjazást" szerintem az alapból semmit felmutatni nem tudók képzelik valami megváltásként, aminek az eredménye, hogy holnaptól nem kell bemenni dolgozni. Ez a hozzáállás valóban nem működőképes.

@osztalek Mi baj ven ezzel? Mindenki úgy csinál pénzt ahogy tud. Ha az emberek meg bedőlnek neki, az ő bajuk. Van még egy rakás hozzá hasonló, főleg nemzetközi szinten.

Ahogy láttam a saját portfoliója is full kimaradt az emelkedésből, viszont az esésből nem, és a teljes portfolióján van 14% átlaghozam (pedig nem tegnap indult...). Vannak nagyon jól kidolgozott stratégiák (az övé is), csak nem működnek.

Nagyon sokan abból élnek, hogy blogolnak, oktatnak arról amiről az sem tudják, hogy mi fán terem. Sőt, exponenciálisan megnőtt a számuk.

Eferix: azért te is rendesen önigazolsz. Számomra köztetek, akik a nagy osztalék hozamot ķövetitek és egy tesla hívö között nincs nagy különbség. Hitvitába meg kár bele menni. Mellékesen én nem vitattam a stratégia helyességét, csak egy kis anomáliát tártam fel, ami lehet betalált, mert tudat alatt te is tudod hogy ez így nem kerek teljesen, hogy többet vagy a hozzammal összemérhetö összeg jön be a mellékesből.

Gaborr: igen abból él mindenki, amiböl akar, csak ne kelljen leborulni elötte és ha csak egy ember elgondolkodik rajta, akkor érdemes volt meģírnom a kommentet

eferix, nem. Tévedésben vagy. Én 7 hónapja a befektetéseimből élek. Eleinte nyitott voltam a 30as nyuggerra, de elég gyorsan rájöttem, hogy az égvilágon semmi használható tudást nem ad át. Egyszerű marketingfogással felfutatva megtalálta a könnyű pénzkereseti lehetőséget.

@42 Szerintem a helyzet meg ennel is jobb, szinte minden fent van a neten teljesen ingyen, baromi jo youtube csatornak vannak minden temaban. Ha valakinek nem kell papir csak sajat vallalkozast akar csinalni, akkor marketingtol a jogon at mindent megtalal tok ingyen. En is igy epitettem fel a sajat cegemet teljesen nullarol, konyvelon kivul soha senkit nem fizettem. En csinaltam a webshopot, honlapot, megtanultam az online marketinget. Tok ingyen.

Mindent tokeletesen csinalok? Nyilvan nem.

De 4 ev alatt elertem a havi 3 millios tizsta hasznot egy eleg zsufolt piacon. Raadasul amit 4 ev alatt tanultam a sajat boromon az megfizethetetlen.