Írtam a múlt héten (is) egy cikket a lakástakarékpénztárról, hogy miért nem éri meg kötni egy ilyen szerződést. Ha még nem olvastad, érdemes elolvasnod.

Többeknek felnyitotta a szemét a cikk és nem voltak restek billentyűzetet ragadni, hogy levelet írjanak, mit csináljanak a meglévő lakástakarékukkal. (Bár az előző cikk a konkrét példa miatt a Fundamentáról szólt, de az ott leírtak mindegyik szolgáltatóra igazak.)

Hogy ne kelljen mindenkinek egyesével válaszolni, röviden leírnám, hogy tudod magadnak eldönteni, hogy megéri-e megtartani a szerződést.

Amit nézned kell, az két mutató. Az egyik az EBKM, vagyis egységesített betéti kamatlábmutató, a másik a THM, vagyis a teljes hiteldíj mutató.

Ezeket pontosan azért találták ki, hogy egy ránézéssel pontosan tudd, hogy a beígért 15 vagy 30% bónusz a kamatokkal együtt milyen valódi éves kamatnak felel meg a megtakarításoknál (ez az EBKM), illetve mennyi a pontos költsége a hitelednek évente (ez a THM).

Hiába ígérnek 30% bónuszt, ha azt tíz évre kapod és azt is csak a tizedik év után, ez évente 2,65% kamatnak felel meg a kamatos kamat miatt. (S ezt is ugye csak akkor kapod meg, ha tíz évig nem mondod fel a szerződést.) Ehhez jön még hozzá az évente ígért mondjuk 1,5%-os kamat, ezért ennek a terméknek az éves valódi kamata durván 4,35%. 30%-os kamatbónusz ide vagy oda. Ami nem túl sok a 6,5-7%-os állampapírok mellett.

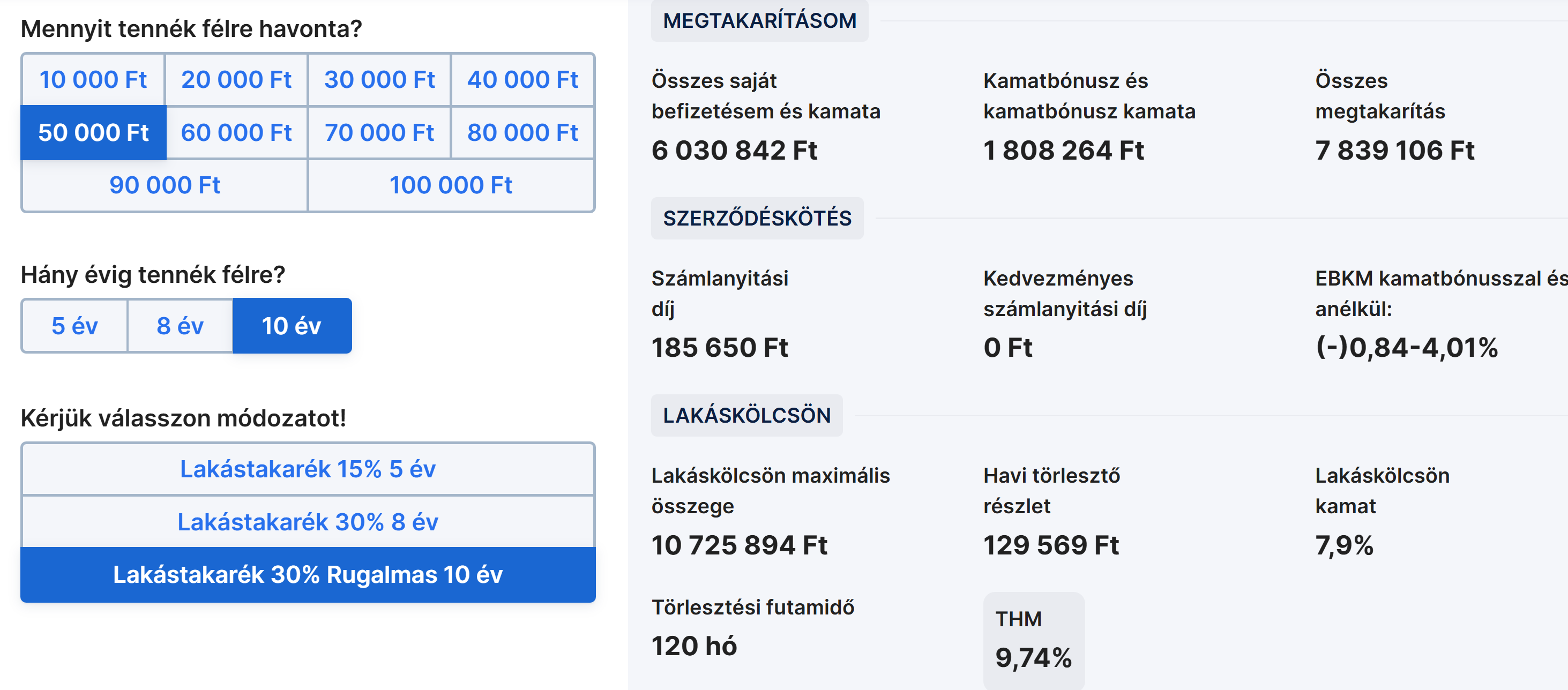

Felmész bármelyik lakástakarékpénztár oldalára, ott kiválasztod a kalkulátort, az általad választott havi megtakarítást és futamidőt beírva kapsz egy ehhez hasonló végeredményt:

Mindent nyugodtan hagyjál figyelmen kívül, keresd meg az EBKM-et és a THM értékét.

Ha idő előtt felmondod a lakástakarékot, akkor elveszted a bónuszt (jobb esetben kapsz valamennyit öt év után) és az elengedett számlanyitási díjat is legtöbbször vissza kell fizetni. Ebben az esetben -0,84% lesz az éves kamatod, vagyis lényegesen kevesebb pénzt kapsz vissza, mint befizettél.

Ha kivárod a 8-10 évet, akkor az éves kamatod 4,01% lesz. (Szerencsére kamatadómentesen, ahogy kamatadómentes az állampapír is. Csak az kamatozik 6,5-7% ot évente. S azt is tudsz venni akár hetente is és akkor is megkapod a kamatot, ha nem várod ki a tíz évet. S az államkincstárnál még csak számlavezetési költséged sem lesz.)

S mennyiért kapsz majd hitelt? Az itt feltüntetett elég hasbaakasztó 9,74%-ért, aminél csak olcsóbbak vannak a piacon jelenleg is. Ezt mutatja meg ugye a THM értéke a fenti képen.

(Ahogy írtam az előző cikkben, pár éve még szinte semmi kamatot nem fizettek a lakástakarékok, cserébe 4% körül adták a hiteleket, ezt már nem tudták fenntartani, mert egyre többen rájöttek, hogy a semmi kamat és az állampapírok elmúlt években akár 18%-os kamata között azért van különbség. Ezért most 4-5% kamatot fizetnek, de cserébe olyan drága a hitel, hogy senki nem fogja igénybe venni, így az a hasznuk, hogy olcsón jutnak forráshoz.)

Gyakori érv még a lakástakarékok mellett, hogy jó-jó, de nem tudhatod, milyen kamatok lesznek tíz év múlva. Ez igaz, de te sem tudhatod. Lehet, hogy már holnap nevetségesen kevés lesz még az 5% kamat is, amit te kapsz tíz évig a megtakarításodra vagy fordítva, újra 3% lesz a hitel és akkor feleslegesen kaptál kevés kamatot a megtakarításaidra.

Ezen túl az állampapírok hozama és a hitelek kamata között viszonylag komoly korreláció (együtt mozgás) van. Ha drága a hitel, az állampapír is sokat fizet, ha olcsó a hitel, az állampapír se fizet sokat. Ezért is felesleges előre befixálni tíz évre ezeket a kamatokat.

S ne felejtsd el a likviditási problémát sem: nem tudod nyolc vagy tíz év előtt kivenni a pénzed a lakástakarékból, csak akkor, ha bukod a bónuszt és a díjelengedést. Egy állampapírból bármikor ki tudod venni a pénzed, minden kamatot megkapsz, mindössze egy százalék büntetést fizetsz, ha idő előtt veszed ki a pénzt.

Mit csinálj a meglévő szerződéseddel?

Számolj.

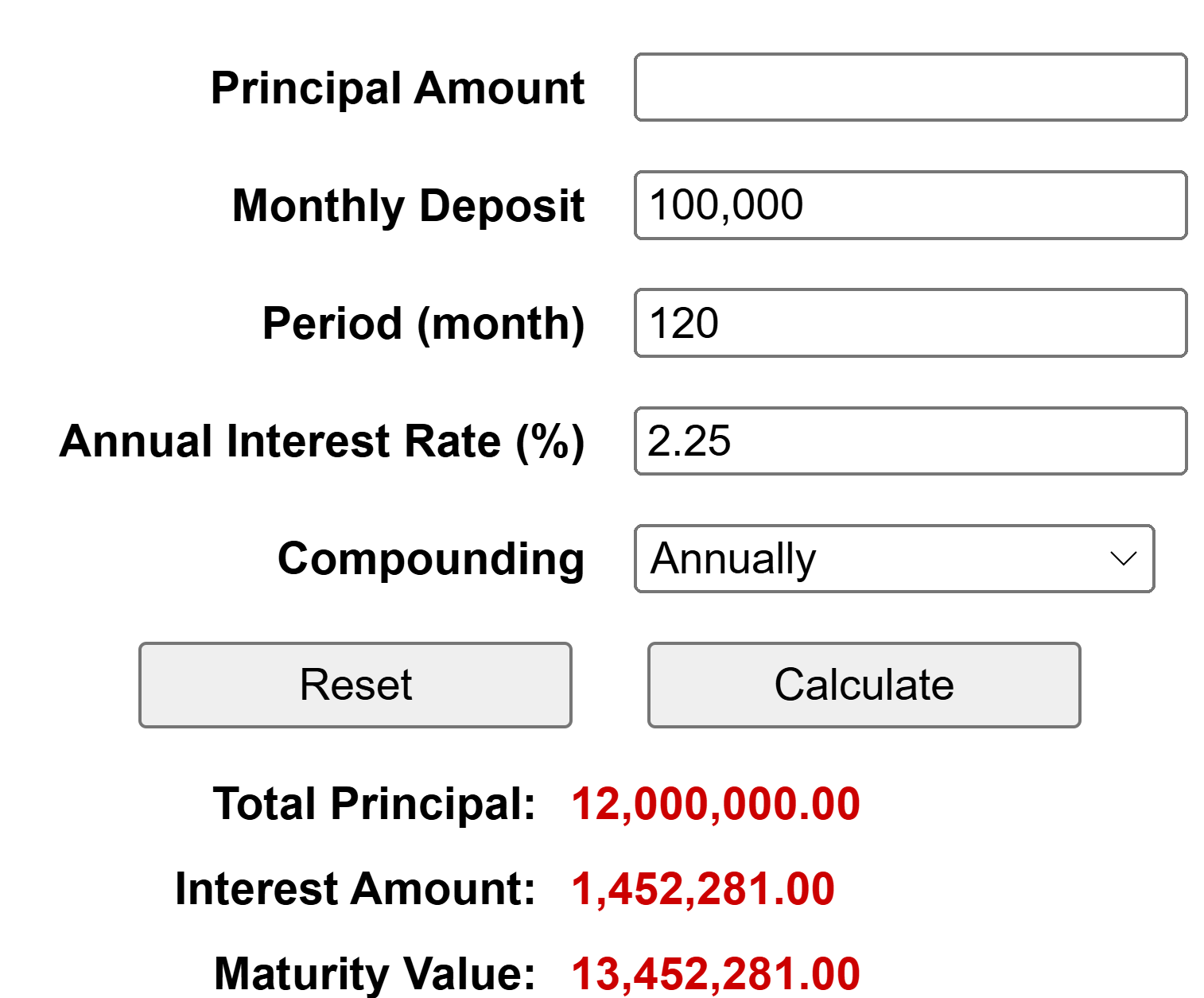

Mondjuk két éve és négy hónapja kötötted, ha végig vinnéd, az EBKM lenne 2,25%

Ekkor lenne tíz év után 13,45 millió forintod.

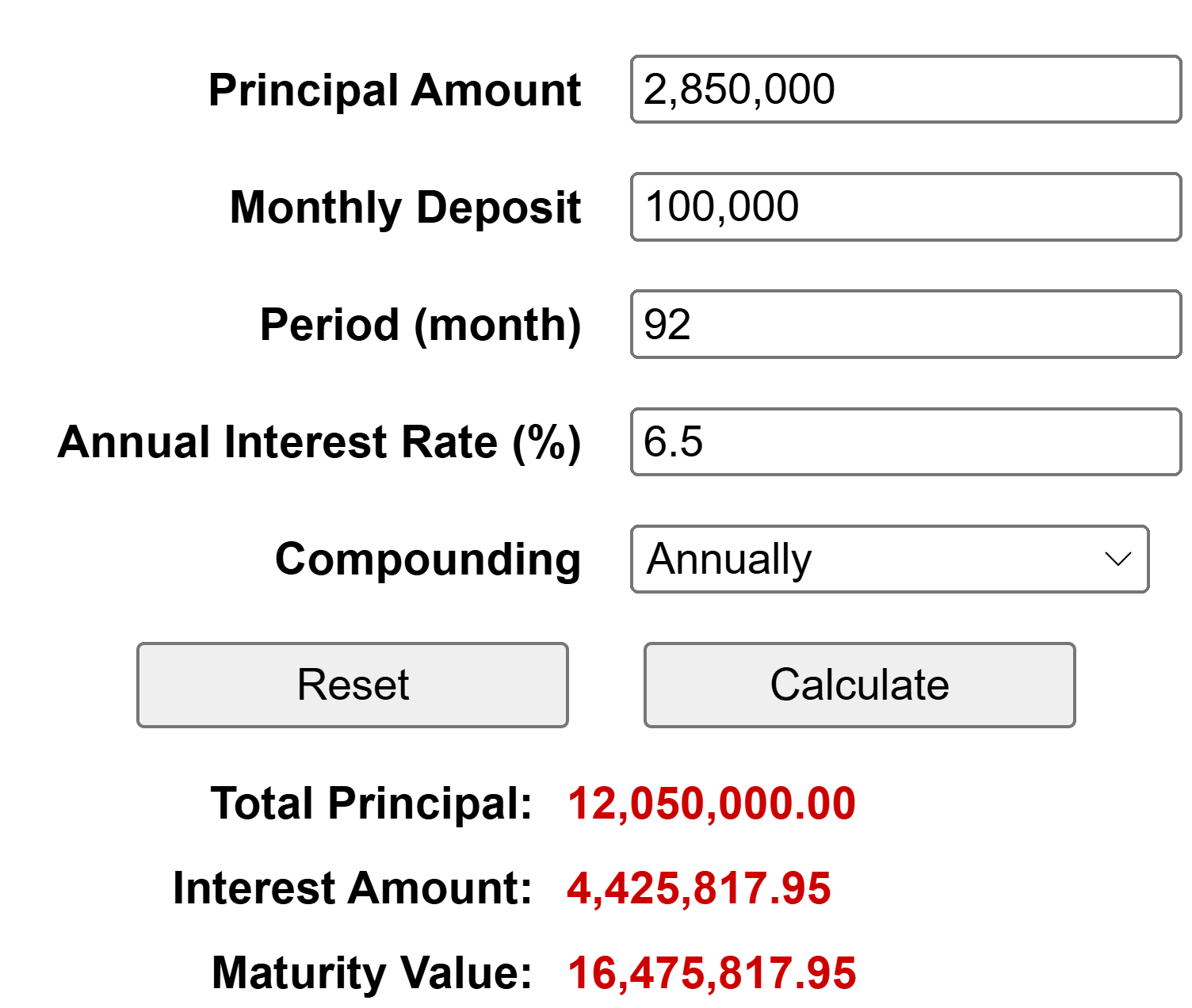

Mennyit kapnék most, ha kivenném a pénzt? (Ne felejtsd el, hogy bukod a bónuszt vagy jó esetben a felét kapod meg.) Kézhez kapnék ebben a példában 2,85 millió forintot.

Ha azt áttenném 6,5%-os állampapírba, mennyi pénzem lenne jelen esetben 7 év 8 hónap múlva, ami még hátra van a tíz évből? (Kamatos kamat)

Ha kell a hitel is, mennyiért kapnék hitelt piaci áron és mennyiért a lakástakaréktól? (Ha piaci hitelre most 6,5%-ot számolsz, akkor olyan nagyot nem tévedhetsz. Ennél valamivel olcsóbban és drágábban is kaphatsz hitelt, attól függően, mennyit keresel és mennyi hitelre van szükséged. De ha pontos érték kell, hívd fel a Hitelügyintézős Gáborunkat.)

Ha 2,25%-os megtakarítási hozammal számolsz, akkor a THM értéke a szerződésednek legalább 5,25% lehet, de inkább több. Számoljunk ezzel az alsó értékkel. (De ellenőrizd le a szerződésedben a pontos értéket.)

Mondjuk 18 milliót kapnál, erre ennyit fizetnél vissza tíz év alatt (mert ennyi időre kapsz hitelt általában a lakástakarékoktól):

Összesen 23,175 milliót fizetnél ki 10 év alatt.

A második esetben eleve bő hárommillióval kevesebb hitelt kell felvenned, hiszen annyival nagyobb lesz a saját tőkéd, mert annyival többet gyűjtöttél az állampapírban a kivétel után is. Tehát azt a pénzt már fel sem kell venned hitelbe.

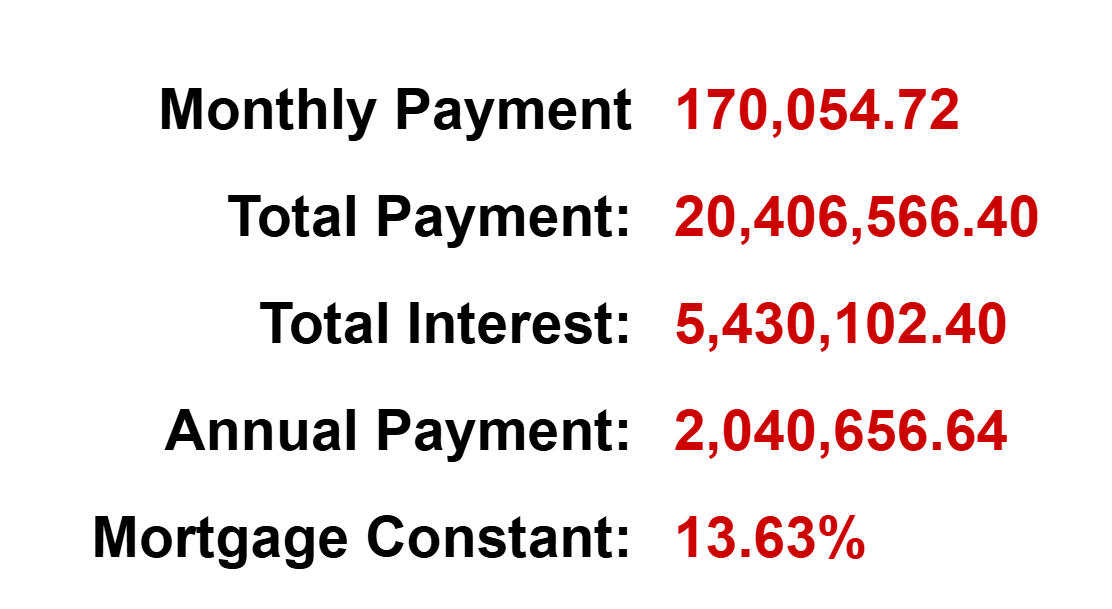

6,5%-os kamattal számolva összesen 20,4 milliót fizetsz vissza:

Összesen 20,4 millió forintot fog tíz év alatt fizetni a hiteledre a magasabb kamat ellenére is.

Vagyis ha nem veszed igénybe a hitelt, akkor 3,023 millió forintot nyertél a kivételen minden bónusz és egyéb csodálatos plusz haszon ellenére, ha hitelt is veszel fel, akkor kicsit kevesebbet nyersz, csak 2,77 millió forintot.

Ezek nagyjából reális számok, de ne legyél rest kiszámolni a saját szerződésed adatai alapján a saját hasznodat vagy károdat. Direkt belinkeltem a kalkulátorokat, töltsd ki a saját adataiddal. Ha nem találod az EBKM és THM értékeket, hívd fel az ügyfélszolgálatot, a kötvényszámod alapján meg tudják mondani, mivel kell számolnod.

S ha még nem tetted meg, nézd meg a Kiszámoló Akadémiát a youtube-on, ott szintén beszélek az EBKM-ről, a THM-ről, a TKM-ről és sok minden másról, amit jó lenne, ha ismernél.

Miklós mégsem írhatja ki 🙂 , de ha valakinek az a problémája, hogy kötött egy ilyen szerződést, akkor nagyon az alapoknál tart pénzügyi műveltség tekintetében.

Milliós hasznot jelentene az életében, ha megnézné Miklós oktatóvideóit és befizetne a tanácsadására.

Filléres tétel az elbukott milliókhoz képest.

Annyi a tanácsadás mostanában már a harmadik hónapja, hogy nem győzőm, három hétre tudok időpontot adni és koppra tele a naptár.

Nem tudom, mi ütött az emberekbe, most mindenki tanácsot akar kérni, kétszer-háromszor annyian mint mondjuk egy éve.

Szóval oka van neki, hogy még véletlenül sem reklámozom. 🙂

🙂

Akkor itt az ideje bővíteni a vállalkozást. Vegyél fel alkalmazottakat.

Most biztos azt gondolod, hogy a te fejedben van a tudás és tapasztalat, tehát pótolhatatlan vagy, de hát a nagy tanácsadó cégek alapítói is megoldották ezt valahogy a növekedési fázisban.

Pár év és önjáróvá válhatna a céged, majd jöhetne a jól megérdemelt FIRE. Nem lenne jobb?

De én nem akarok növekedni. A tanácsadás bevétele már így is régóta adakozásra megy, nem akarok ebből több pénzt keresni.

Helyes hozzáállás, szeretem, amikor tudja az ember, hogy mennyi az elég.

Az idok szavat meghallva, nem alkalmazottak kellenek, hanem Kiszamolo AI.

Fel kell venned embereket, olyanokat akik átmennek a teszteden.

a kellt azért erős túlzásnak érzem abban a kontextusban, amiben ő egyrészt valszeg jobban tudja mit akar, másrészt leírta hogy nem akar bővülni

én még ennél nagyobb ökörségbe is befizettem, de már elmúlt. az oka: lustaság és jóhiszeműség. lusta voltam utánajárni, hogy mi merre hány méter, és jóhiszeműen úgy gondoltam, hogy ha egy bizonyos termék a piacon van (ahol a többi termékkel kell versenyeznie) akkor biztos nincs köztük túl nagy különbség. pláne ha még adóvisszatérítés is jár hozzá

Regi mondas errefele, hogy a penzhez nem erteni sokba kerul.

so true

Had kötekedjek 2-t:

"Ezen túl az állampapírok hozama és a hitelek kamata között viszonylag komoly korreláció (együtt mozgás) van. Ha drága a hitel, az állampapír is sokat fizet, ha olcsó a hitel, az állampapír se fizet sokat. Ezért is felesleges előre befixálni tíz évre ezeket a kamatokat."

Szerintem épp ellenkezőleg, ezért érdemes fixálni, ha olcsón tudsz hitelt felvenni. A nyugalmamhoz nagyban hozzájárult az elmúlt években (és fog is még szerintem a következő 5-ben) hogy tudtam, hogy kamatozhat 18%-on a pénzem PMÁP-ban, a hitel 3,5-ön marad végig.

"Egy állampapírból bármikor ki tudod venni a pénzed, minden kamatot megkapsz, mindössze egy százalék büntetést fizetsz, ha idő előtt veszed ki a pénzt."

Jelenleg 1%, de ez nincs kőbe vésve (a MÁP+-t kivéve, ott garantált az évfordulós ingyenes visszaváltás). (Az más kérdés, hogy 2,5-3%-ig verné még így is az ÁP a takarékot.)

Kár, hogy teljesen másról beszélsz.

Én arról beszéltem, hogy felesleges előre 10 évre befixálnod egy majd sokára felveendő hitel kamatát és mellé a kapott kamatokat is, mert együtt mozognak, viszont nem tudod merre tíz év alatt.

És sokszor beszéltem arról is, hogy viszont a most felvett hiteledet fixáld be legalább tíz évre a biztonság miatt, majd maximum kiváltod, ha nagyot esnek a hitelkamatok.

Akkor félreértettem, sorry.

Én is HADD kötekedjek, mert a "had"-nak legfeljebb a katonasághoz van köze.

OFF, de lakáshitel, kíváncsi lennék a véleményetekre:

Vettünk egy lakást, de a hitelfelvétel adminisztratív okokból csúszik (ez is egy érdekes kérdés, hogy miért, de most ne menjünk bele, nem a mi hibánkból). Szóval kifizettük az önerőt, beköltöztünk, de a hitelt még nem kell fizetni. Ez most havi többszázezer forint "spórolás" nekünk, de nyilván emiatt sok év múlva ugyanennyivel később fog lejárni a hitel.

Ti mit csinálnátok az így spórolt pénzzel?

- elköltenétek?

- lekötnétek hosszú távra?

- félreraknátok és annyival csökkentenétek a hitel törlesztőt vagy a futamidőt?

- egyéb?