A legutolsó bejegyzésem a unit linked biztosításokról szólt, ennek a cikknek a kommentjeiben vita alakult ki, hogy érdemes-e befektetési alapokba, vagy részvényekbe fektetni.

Erről szeretnék most pár szót szólni.

Sokan megszólnak, hogy az embereknek bankbetétet és prémium állampapírt javaslok, ami sokak szerint nem túl szofisztikált, ott van a sok befektetési alap, meg részvény, hosszú távon biztos jobb lesz, mint a bankbetét.

Az első, amit tisztázni kell, hogy például Németországban, ahol a bankbetét kamata 1,5%, az infláció pedig közel 3%, még véletlenül sem javasolnék hosszú távra bankbetétet.

De jelenleg Magyarországon 8-9%-ot adnak bankbetétre 5,2% infláció mellett és mi itt élünk.

Az alternatív befektetési lehetőségek nagyobb kockázat mellett jelenleg nem hogy többet nem hoznak, de még a 8-9%-ot sem tudják teljesíteni.

A befektetési alapok hozamait meg tudod nézni a BAMOSZ honlapján itt, alig-alig találsz olyan alapot, ami akár 1, akár 5, akár 10 éves hozama csak megközelítette volna a 7-8%-ot. (Az amerikai dollárban befektető alapok értek el jó teljesítményt rövidtávon a dollár erősödése miatt, de ugyanezek az alapok lesznek majd a legrosszabbak, ha visszagyengül a dollár ugyanezen ok miatt.)

A legtöbb alap ha nem mínuszos volt, hozott 2-3%-ot, de a kockázat miatt még 8-9%-os átlag hozam is kevés lenne. (Erről itt írtam) Ha egy fix hozamú bankbetét hoz 8%-ot, egy többé-kevésbé megbízható állampapír pedig 9% felett, akkor épelméjű ember csak akkor rak rizikós részvénybe pénzt, ha az várhatóan hosszú távon is legalább 13-14%-ot hoz. (Ezt hívják kockázati prémiumnak.) Annyit pedig nem hoz.

Ha majd 2% lesz a bankbetét, már 7-8%-ért is felvállaljuk a részvények rizikóját. Majd akkor. (A befektetési alapokról itt írtam, a tőkevédett alapokról itt, a pénzpiaci alapokról pedig itt.)

A képen a magyar tőzsde 10 éves teljesítményét láthatjátok:

10 év távlatában az éves hozama mintegy 10% a magyar tőzsdének, de ezt olyan kilengésekkel csinálta (tudomány nevén nagy szórás mellett), hogy biztos nem találnád soknak a hozamot ennyi kockázat mellett. Ha öt éve vettél magyar részvényeket, minden évben átlag 4,3% veszteséget szenvedtél volna el, ha pedig 2005 májusában, akkor most lennél nullán (ami az infláció miatt tulajdonképpen nagy bukta.)

Amikor egy befektetési lehetőséget értékelsz, ne csináld azt, amit sokan, hogy utólag kiválogatják azt a pár alapot, ami jól teljesített egy év alatt, vagy azt mondják, hogy 1999 és 2007 között kellett volna ilyen részvényt venni. Ez ugyanaz, mint megmondani, hogy melyik 5 számot kellett volna választani az elmúlt héten a kilencven lottószámból a nagy nyereményhez. Nagy tudomány, mondd meg inkább azt, mit válasszak a jövő hétre, végül is csak 90 számból kell 5 jót találni. Könnyű kiválasztani 100 részvényből utólag kettő olyat, ami az átlag felett teljesített.

Ugyanígy, amikor alapok teljesítményét nézed, vagy az összeset nézd mondjuk az abszolút hozamú alapokból, vagy egy alapkezelő összes alapját vizsgáld. De azt ne csináld, hogy tavaly meg tavalyelőtt az OTP Suprát kellett volna választani.

(Ha már szóba került: az, hogy egy abszolút hozamú alapnak a teljesítménye mennyi volt egy-egy évben, semmit nem jelent, ahogy ügyesen belenyúlt az alapkezelő egy trendbe, ugyanúgy mellé is nyúlhat legközelebb. Például ha alapvetően pesszimista az alap kezelője, az elmúlt években jól teljesített, ha mindig rosszra számított, de lehet, hogy a következő öt évben mindig bukó lesz ez a várakozás. Bármilyen alap teljesítményét 5-6 év után lehet megmondani, hogy a piac felett hozott-e)

A másik dolog, hogy 2-5 évre nemhogy a tőzsdét, de még jóformán az állampapírokat is elkerüljük, tehát eleve nem is teszünk részvényekbe pénzt, ha tudjuk, hogy kelleni fog a pénz mondjuk lakásvásárlásra 5 év múlva. Nézz rá egy pillanatra a fenti ábrára, nézd meg, mennyit csináltál volna a 10 milliódból 2007 óta. (Segítek: kevesebb, mint hatmilliót.) Ezért aranyszabály, hogy öt éves futamidő alatt nem tesszük részvénybe a pénzt, mert nem vigasztal, hogy előtte ugyanennyi idő alatt megdupláztad volna a pénzed.

Amíg a múlt század közepén az emberek jellemzően 10-15 évig tartottak egy részvényt, ma egy részvény évenként(!) kétszer gazdát cserél. Bár ez a nagy alapkezelők miatt van, a magánemberek sem tartják általában 1-2 évnél tovább meg a részvényeiket. Ez pedig ilyen rövid távon csak szerencsejáték. Akkor menj inkább rulettezni, annak legalább kiszámíthatóbbak a nyerési esélyei.

(Természetesen, ha játszani, vagy kockáztatni szeretnél a tőzsdén, megteheted és izgalmas dolog is, csak az egyik másik műfaj már.)

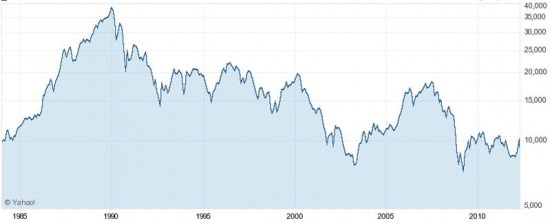

Vannak, akik szerint a tőzsdén mindig nyerni lehet, csak ki kell várni, amíg megfordul a trend. Nekik íme egy kép a japán tőzsde elmúlt 30 évéről:

22 év eltelte után is még mindig csak a negyedét éri a pénzed, mint 1990-ben. Ahogy a híres Keynes is mondta a hosszú távú várakozásról: "Hosszú távon mind halottak vagyunk"

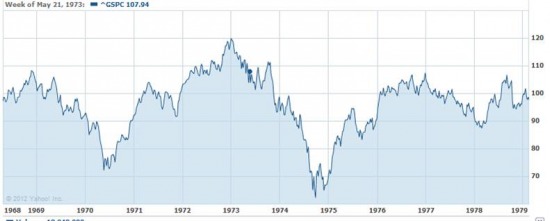

De az amerikai tőzsdén sem kerestél semmit 11 év alatt a hetvenes években:

(Ezek kiragadott példák, te is tudnál olyat mutatni, ahol 50-100% nyereség volt pár év alatt. Meg én is sok másikat, ahol hasonló bukás. Nem ez a lényeg, hanem az, hogy ne hidd el azokat a mantrákat, hogy a tőzsdén csak nyerni lehet, meg elég, ha hosszú távon tartod részvényben a pénzed. A tözsde egy veszélyes üzem, ahol sokat tudsz nyerni és sokat tudsz bukni. Vannak hosszú évek, amikor nyerő széria van és vannak hosszú évek, amikor buksz. Amikor már ezzel tisztában vagy, utána kezdj el tőzsdézni.)

Végül: egészen más az, ha valakinek van ötmillió forintja, amit egy élet munkájával gyűjtött össze és más, ha valakinek egy jól menő cég mellett van 150-200 millió forintja. Amíg az utóbbinak én is szívesen javaslok kockázatosabb terméket, az előzőt óvva intem, hogy kockáztassa a pénzét. Ezért bolondság azt mondani, hogy a kockázatos termékek jók, vagy rosszak. Attól függ kinek és milyen időtáv mellett.

Szájba rágom ismét: nem azt mondom ezzel a cikkel sem, hogy a rizikós termékek rosszak, vagy a tőzsde rossz, csak annyit mondok, hogy szerintem a jelenlegi magyar gazdasági helyzetben nem tudnak annyi pluszt hozni, hogy megérje felvállalni a velük járó rizikót.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:. . vagy RSS-en

Kiegészítő kérdés: a NYESZ-számlán mi a retket tartsunk? Ott bankbetét mint opció úgy tudom nincs és kész. Vannak befalapok meg talán államkötvények. Utóbbi? (a bank, ahol vagyok a nyesszel, nyilván ideglelést kap erre, de én a te véleményedre vagyok kíváncsi nem az övékére).

NYESZ-nél elvileg megtarthatsz egy részvényt akár 20-30 évre is ha ifjú vagy, de ha alapokról beszélünk a rosseb tudja mi van benne és cserélődik-e. Te tudod?

Ami azt illeti, számból vetted ki a szót a kockázatokat illetően, más a kockázattűrésem mezei alkalmazottként, és más, ha én vagyok a Leisztinger Tamás, nála könnyebb azt mondani, aki mer az nyer....(vagy nem nyer)

NYESZ-t én alapból nem vennék, csak ha 3-5 év van hátra a nyugdíjig. A meglévő NYESZ-t eddig át lehetett rakni TBSZ-be és onnan ki lehetett venni 3 év múlva. (Hogy miért engedték, nem tudom.)

Nálunk 40 évenként nem jogszabály, hanem rendszerváltások és pénzcserék vannak, szerintem bátor, aki ennyire előre tud tervezni Magyarországon.

Állampapír nem hoz túl jól, a legutóbbi aukción 7% körüli hozamok voltak, az meg nem egy nagy durranás.

Milyen banknál vagy és milyen alapokat kínálnak?

Ami az abszolút hozamú alapokat illeti, nyilván benne van a kockázat, hogy ha egy ember 5 évig faszán kezelte az alapot, az holnaptól veszteséget veszteségre halmoz. Ez nyilván kockázat, de a múltat nézve azt érdemes megnézni, hogy milyen piaci helyzetre hogyan reagált, milyen piaci helyzet mellett mit tudott kihozni. Abból azért lehet már némi következtetést levonni. Persze nyilván ott a sokkal biztosabb bankbetét is.

"Ugyanígy, amikor alapok teljesítményét nézed, vagy az összeset nézd mondjuk az abszolút hozamú alapokból, vagy egy alapkezelő összes alapját vizsgáld. De azt ne csináld, hogy tavaly meg tavalyelőtt az OTP Suprát kellett volna választani."

Ezzel viszont az a baj, hogy azért nem nézhetem az összes abszolút hozamú alap teljesítményét, mert az abszolút hozamú csak egy címke. Ugyanis több alapkezelő is azzal trükközik, hogy elnevezi abszolút hozamúnak, aztán long-only passzív alapkezelést csinál, persze jó magas kezelési díjért. Ha ezeket kizárom, akkor már nem annyira rossz a kép, de persze nyilván pl. a Suprának elég nagy a volatilitása, így nagyot is lehet bukni vele.

Miért nem vadászol tőkevédett alapokra a tőzsdén (néha nagyon jó vételeket lehet csinálni, bár nagy összeggel még nem csináltam, szal nem biztos hogy gyakran van nagyobb tételben), már ha a bankodnál lehet ilyet, a többire meg államkötvény, pénzpiaci alap?

"Végül: egészen más az, ha valakinek van ötmillió forintja, amit egy élet munkájával gyűjtött össze és más, ha valakinek egy jól menő cég mellett van 150-200 millió forintja. "

Azt hiszem ez a legfontosabb. Márpedig az ügynökök, gondolok itt az UL-eket vagy bármi mást árulókra, jellemzően előbbi réteget próbálják meggyőzni arról, hogy mennyire fasza lenne közvetve ázsiai részvényekbe fektetni, persze jó magas jutalékot kifizetve.

Holott pl. ha mondjuk egy ember félre tud tenni annyit, hogy 10 év alatt összejön belőle 10 millió, már ha a párna alatt őrzi, akkor mondjuk ha bankbetétbe teszi, lesz belőle 15 millió (7%-os kamatos kamattal egyenletes gyűjtögetéssel 14,8 millió)i. Ebből emberünk tudja, hogy lakást venne mondjuk, vagy a nyugdíjához kell, de a lényeg hogy KELL, nem felesleges pénz. Ha mondjuk lenne olyan befektetés, ami legnagyobb valószínűséggel 10 év alatt kb. 18 milliót csinálna a pénzéből, de van rá 10% esélye, hogy 5 millió alá fog zsugorodni, és 10% esélye, hogy 25 millió fölé, akkor már józan ésszel végiggondolva nem érdemes befektetnie, mert ha a 10%-os scenario bekövetkezik, elbaszta az életét, hiszen nem tudja megvenni azt, ami KELL és nagyobb kockázatvállalás esetén összejött volna. Nyilvánvaló, hogy az élet nem megy kockáztatás nélkül, de feleslegesen nem érdemes keresni a veszélyt, azért hogy némi eséllyel sokkal jobb legyen. Főleg úgy nem, hogy az ember nem tud a befektetésről sokat, csak az ügynök szép szavait hallja.

És nyilván ilyen hazai pénzpiaci helyzet mellett meg nem is nagyon van ilyen befektetés, amiről beszéltem,

Mivel már elég régiek a hozászolások és a bankbetétek kamatai is igen alacsonyak 2-3% között mozognak + itt van a tranzakciós illeték is + az eho + a kamatadó is, ma mibe érdemes fektetni a pénzünket. Kamatozó kincstárjegybe vagy takarékszelvénybe rövidtávon? Mivel ezeknél ha jól tudom nincs eho és tranzakciós illeték.

2014-ben durván 25%-ot gyengült a forint a dollárhoz képest,szerintem idén is meglesz 10-15% felett.