Múlt hét csütörtökön a Kossuth Rádióban voltam a reggeli műsorban, az életbiztosításokról, azon belül is főleg a unit linked biztosításokról volt szó. A vitapartnerem egy életbiztosítások értékesítéséből élő úr volt, így finoman szólva is nem voltunk egy véleményen. Sajnos a műsor elég rövid volt, így sok kérdést nem tudtunk megvitatni.

Ezekre a kérdésekre szeretnék most válaszolni. (Aki tud egy linket a rádióműsorhoz, az tegye meg, hogy belinkeli a kommentekhez.)

Röviden, mit is hívunk életbiztosításnak és milyen fajtái vannak.

Az igazi életbiztosítás az úgynevezett kockázati életbiztosítás, ami akkor és csak akkor fizet, ha valami baj történik veled. Ha a futamidő alatt nem ért baleset, nem lettél rákos, vagy nem haltál meg, akkor kifizetés nélkül megszűnik.

Véleményem szerint ilyen biztosítást szinte mindenkinek kell kötnie, ha család-fenntartó valaki. De erről itt jó alaposan írtam, itt pedig arról írtam, hol tudod a legolcsóbban megkötni ezt.

A másik, amit életbiztosításnak hívnak, a unit-linked biztosítás. Ezek a termékek semmi biztosítási részt nem tartalmaznak, éppen csak annyit, hogy annak lehessen hívni őket. Ennek az az oka, hogy 2009 előtt komoly összegű adójóváírást lehetett igénybe venni, ha kötöttél egy ilyen "biztosítást".

Ezeknek a lényege, hogy havonta fizetsz egy fix összeget, amit a biztosító neked valami befektetési alapba gyűjt és a futamidő végén a költségek levonása után visszakapod a pénzed a hozamokkal együtt.

(A harmadik fajta biztosítás a vegyes életbiztosítás, ezt három dologról lehet felismerni: a biztosító előre megmondja, mennyi pénzt fogsz kapni lejáratkor, ha összeadod, amit befizettél, általában több lesz, mint amit visszakapsz, tehát nem csak kamatot nem kapsz, de még a tőkédet sem nagyon kapod vissza, valamint a kockázati biztosítási díjrésze drága és keveset szolgáltat. Ilyen biztosításokat jellemzően a kétezres évek első évei előtt köthettél.)

A vitapartnerem szerint ilyen unit linked biztosítást is mindenkinek kell kötnie, mert bármilyen kevés pénzt tesz bele, az már nem veszik el. Ezen túl én sem tudok mondani olyan terméket, ami olyan sokat hozna, mint a unit linked biztosítás és ami alacsony költségű lenne.

Bátorkodtam ugyanis felvetni azt, amiről itt is írtam, hogy brutális költségei vannak a unit linked biztosításoknak általában. Az első két év befizetésének a 65-70%-át elvonják kezdeti költség címén, vagyis havi 30 ezres biztosításnál ez közel félmilliós költség is lehet (ebből fizetik az ügynököt és a főnökeit), további havi 500 forint környékén fizetsz havi díjat (évi 6.000 Ft), 3-5%-ot levonnak minden befizetésből (évi további 18 ezres költség) és már csak az alapkezelői díj van hátra, ami szerény 1-2%-a évente a bennlévő pénzednek.

Ezek után érthető, ha sokkal lassabban gyűlik a pénz a biztosításunkban, mint gondoltuk.

A vitapartneremnek ajánlottam figyelmébe, hogy szinte az összes banknál lehet nyitni megtakarításhoz számlát, amit általában teljesen költségmentesen kezelnek és akkor és annyit teszek be, amennyit csak én akarok. Erről itt írtam, amint látod, számtalan jobbnál-jobb lehetőség közül választhatsz.

Az úr vitatta azt, hogy egy csoffadt bankbetét a maga biztos 7,5% kamatával tudja verni a unit linked hozamait. Tekintsünk el a "szerény" költségektől most, nézzük meg, ezek nélkül mennyit hoztak mostanában a unit linked biztosítások.

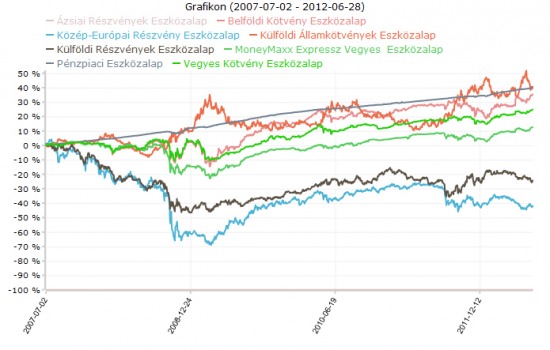

A képen az egyik legnagyobb magyar biztosító egyik unit linked biztosításához kínált összes eszközalapját láthatjátok, amelyik már 5 éve is létezett.

Öt év alatt még a költségektől eltekintve is a legtöbbet a pénzpiaci alap hozta, 1,9620-ról 2,74852-re nőtt az árfolyama. Ez megfelel 40% árfolyam-emelkedésnek öt évre, ez kamatos kamat miatt évi kerek 7%-os kamattal egyenlő. A többiek jóval ez alatt teljesítettek, van -50%-os teljesítmény is. A hozamból már csak a biztosítás költségeit kell levonnunk.... (A biztosítót véletlenszerűen választottam, de megnézheted a többit is, ezeknél sokkal jobb átlagos eredményt sehol nem fogsz találni.)

A másik dolog ami zavar a unit linked eszközalapjaival, hogy olyan embereket visznek bele a mindenféle egzotikus részvények megvásárlásába, akik egyáltalán nem értenek hozzá. A legtöbb ember boldog lenne egy nem túl magas, nem túl alacsony fix hozammal, költség nélkül, vagy alacsony költséggel. Nos, ezért is kell inkább a bankoknál takarékszámlát nyitniuk az ilyeneknek. (De ha befektetési alapba szeretnéd tenni a havi befizetésedet, még ezt is megteheted a bankoknál költségmentesen, vagy alacsony költséggel.)

Arra a felvetésre, hogy legalább eltesznek valamit az emberek, az a véleményem, hogy az embereket meg kell arra tanítani, hogy ne valamennyit tegyenek el, hanem tervezzék meg a pénzügyeiket és tegyenek el annyit, amennyit szükséges. Erről többek között itt is írtam.

(Hamarosan akarok bővebben írni a pénzügyi tervezésről, ha nem tudod kivárni, kérhetsz tanácsadást, vagy jelentkezz a Kiszámoló Akadémiára, ott az első alkalom (2,5 óra) csak erről szól.)

Ha pedig elteszel havi 150-200 ezret, megint csak nincs semmi szükséged valami drága termékre ehhez, ennyi pénz már akár havonta is le tudsz kötni a bankban, de ha szerinted az jobb, bármilyen befektetési alapot is vehetsz belőle havonta.

Válaszolva a címben felvetett kérdésre: kockázati biztosítást szerintem kössön majdnem mindenki, aki család-fenntartó viszont a unit linked biztosításnak nem látom értelmét.

Küldözgettetek nekem mindenféle "szuper" biztosításokat, amik mások, mint a többi, ezekről is akarok írni, de már csak egy külön posztban, mert megint elmúlt este 10. 🙂

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:. . vagy RSS-en

Szerintem ezek között lesz: http://hangtar.radio.hu/kossuth#!#2012-06-28

Köszi. Akinek van kedve meghallgathatja, bár olyan kolosszális nagy okosság nem hangzott el a műsorban.

9 órától a Napközben című műsorban hallaható.

9 órától a Napközben című műsorban hallaható, igen itt: http://hangtar.radio.hu/kossuth#!#2012-06-28

09:07:16-nál kezdődik egy rövid "összeállítás" a témáról ( naiv ügyfél tapasztalatai), a vita 09:13:12-nél kezdődik.

Valaki a facebookon végighallgatta, oda írogatta a kommentjeit. (Ha valakinek nincs kedve végighallgatni) http://facebook.com/kiszamolo

Ezeknek az ugynokoknek ezt tanitjak "kifogaskezeles" cimen, hogy amit beleteszel egy ilyen biztositasba, az mar megvan. Benne van. Van megtakaritasod orulj neki! A legtobb ugynok meg egy szimpla sales-es jutalekkal motivalva, keptelenek kiszamolni alapdolgokat is. Mantrakakkal es semakkal dolgoznak, nagy szamok torvenye alapjan mukodik.

A legfobb ervuk meg, hogy ebbol "nem" tudsz penzt kivenni ido elott es igy ez felre van teve:) Arra alapoznak, hogy az emberek penzugyileg nem tudatosak es ez az egy mukodo erv a bepalizandok fele, hogy "a bankbetetbol ugyis mindenki kiveszi a penzt ido elott". Es tenyleg elhiszik az emberek ezt, mint egy pro erv..

Ugyanaz, csak más formában, és van szöveg is mellé: http://www.hirado.hu/Hirek/2012/06/28/17/Kesz_atveres__erre_csak_kevesen_gondolnak.aspx

Elég furcsa cikk lett...

Írtam az egyik korábbi posztodhoz, hogy szerintem van értelme UL-t kötni bizonyos esetekben. Nagy előnye, hogy nem kell kamatadót fizetni az alapok közötti váltások esetén, így ha valaki aktívan kezeli a befektetését, vagyis ért hozzá, akkor jobban járhat, mint egy sima értékpapírszámlával, vagy TBSZ-szel, mert azok után kamatadót kell fizetni, ha alapot váltasz. Ha kötsz egy minimáldíjas UL-t, és mellé nagyobb összegetesz teszel az eseti számlára, akkor jobban ki is lehet jönni vele, mint egy sima bef alappal.

Nyilván hozzátartozik a dologhoz, hogy ezt így kevesen tudják csak kihasználni, mivel a legtöbben nem értenek a befektetési döntésekhez, csak azt mondom, hogy bizonyos esetekben lehet értelme az UL-nek is.

Azt érdemes lenne kiszámolni, hogy a többi megtakarításhoz képest mekkora minimáldíj eseti kell hozzá, hogy alacsonyabb költségek terheljék, mint a többit.

A TBSZ számlán sem kell kamatadót fizetni és ott is közben úgy variálod a befektetéseidet, ahogy akarod. Eladsz, veszel, kápéban tartod, mindegy, egy a lényeg: ki ne vegyél belőle.

Sőt, 2012 után ugyanezt már devizában is eljátszhatod.

Öt év múlva 0% a kamatadó, nem 10 év után. Költségek a töredéke.

Egyéb érv? 🙂

Az en kerdesem az elso eletbiztositassal kapcsolatos. Miert kosson mindenki? Annak kell kotnie, aki a jovedelme egy reszet (akar a jovoben is) valaki mas eltartasara kell forditania. Ha gyerekeim vannak, akkor ugye evidens, hogy kell. De ha epp 18 eves vagyok, akkor minek? Van aki a kisbabaja szamara is kot eletbiztositast, (ami nem betegbiztosita), szerintem ez is a lehuzas egy formaja. A masik, hogy sok embernek van ilyen eletbiztositasa, akinek kell is (ld elobb), de alabecsuli, hogy a jovedelme mennyit szamit majd a kesobbiekben, tehat a csalad alulbiztositott. Erre nagyon keves szamitast talaltam eddig.

Nekem a betegségbiztosítással van bajom. Elvileg kéne, jövedelemkiesésre (táppénz, hát az röhej mainapság), kezelésre, miegymásra. De drága, ha valódi szolgáltatás van benne, nem csak az, hogy hátha kilövik a fél szememet vagy elvesztem mindkét lábamat, akkor kapok pár ezrest... Egy komolyabb eü bizt az évente egy havi fizu - hát inkább igyekszem eltenni, oszt ha beteg vagyok, abból kifizetni a költséget. Nyilván lenne olyan költségszint és szolgáltatáscsomag ami megérné - de a mostani árak mellett egy nagyobb összegű fizetnivaló, amivel csak a bajom van, ha hirtelen mondjuk nem beteg lennék, hanem a munkámat veszíteném el.

"A TBSZ számlán sem kell kamatadót fizetni és ott is közben úgy variálod a befektetéseidet, ahogy akarod. Eladsz, veszel, kápéban tartod, mindegy, egy a lényeg: ki ne vegyél belőle."

Akkor ezt rosszul tudtam... 🙂 Így valóban nem sok értelme van UL-t kötni. Amúgy én azt bírom, amikor az értékesítők csinálnak hozam előrejelzést 15-20%-os átlagos éves hozammal. Így persze, hogy megéri... 😀

Igazad van, pongyolán fogalmaztam. Nem kell kötni annak, aki nem eltartó, vagy elég gazdag, hogy biztosítás nélkül se kerüljön bajba.

Azt mondják, egy öt éves jövedelemre kell kötni biztosítást, plusz hitel, ha még az is van.

Pl, ha valaki megrokkan és ápolni kell, mondjuk 200 ezerbe kerül alsó hangon csak az ápolása és az etetése. Akkor egy 10 milliós rokkantságra szóló biztosítás csak 4 évre elegendő, pedig milyen sok pénznek tűnik első pillanatra.

Már hetek óta akarok írni az egészségbiztosításról, lehet, hogy jövő héten meg is csinálom

Sziasztok!

Tudtok-e esetleg arra mondani valamit, amennyiben egy ilyen nagyon hozzáértő "tanácsadó" egy független pénzügyi tanácsadó cég nevében, rásóz az emberre egy unit-linked biztosítást, azzal a szöveggel, hogy a teljes magyar piacon az a legjobb, és az ügyfélnek egyben a legmegfelelőbb. Persze a valóságban csak a tanácsadónak megfelelő a biztosítás, hiszen maximális jutélokat kapja utánna, viszont a piacon sokkal kedvezőbb lehetőségek vannak. Van-e rá minimális esély, hogy a pénzt vissza lehessen szerezni, hiszen a "tanácsadó" maximálisan félrevezetett, hazudott a termékkel kapcsolatban?

köszi

Tegyük fel, van egy 18 éves, és van némi keresete. Köt 15 évre egy kockázati biztosítást tartam végi díjvisszafizetéssel. (Ez azt jelenti, hogy a tartam végén az összes befizetett díjat az esetleges indexálásokkal együtt fizeti ki neki a kék kocka.) Cserébe kap egy igen magas (több 10 milliós) védelmet (a családja), és a végén, 33 évesen vehet egy lakást belőle. Megköti a másodikat (harmadikat, asszonynak egyet) 18 évre, amiből a gyermekeit taníttatja. Majd 51 évesen köt egy utolsót, amiből az időskori igényeit finanszírozza. Érdekel?

PSZÁF -fogyasztóvédelem

Alapesetben ilyenkor azt szokták mondani, hogy utána kell számolni, de zicher, hogy bux rajta, mivel már aláírtad. Rossz és talán nem a legrosszabb párosból kell választanod, hogy elkerüld a legeslegrosszabbat. Első körben olvasd el ezt: http://kiszamolo.postr.hu/eletbiztositasokrol-147-felvonas-kivaltsam-vagy-ne-valtsam

Nem irigyellek.

Ez a Libra, ez az egyik amelyikről írni akartam, mint hiper-szuper biztosítás. Az apróbetűt átböngészve gyorsan meg lehet találni benne a szívatást.

tyson: tartok tőle elég nehéz lenne bizonyítanod, hogy félrevezetett téged mivel hangfelvétel nem készült. Azonkivül aláírtad a szerződést szóval szerintem nem sok esélyed van.

Én is Avivás vagyok, annak idején mikor megkötöttem lehetett érvényesíteni SZJA kedvezményt a befizetés után, ez is egy érv volt mellette anélkül vszleg nem mentem volna bele. Aztán 1 év után megszüntették ezt a lehetőséget ... szóval szivtam - szerencsére nem nagy összeggel. Terveztem idén felmondani, lenyelve a bukót, de úgy döntöttem egy évet várok, remélhetőleg addig az eszközalapok korrigálnak.

Engedjetek meg, hogy megosszak egy történetet veletek. Van egy jónevű Tanács Adó cég / ember (tévében is rendszeresen szerepel - nagy betű nem véletlen) akinek elmentem egy előadására majd ezt követően az ingyenes tanácsadására (egy kollégájához).

Az előadás 2 órás volt, a végén csak annyi derült ki mibe NE fektessen az ember. A tanácsadás szintén csalódás volt. Elmondtam mi a célom, mik az anyagi lehetőségeim. A tanácsadás igazából arról szólt, hogy kössek unit-linked biztosítást.

Összefoglalva: kerülni kell az INGYENES tanácsadást, mert az abból áll hogy ilyen unit-linked biztosítást akarnak az emberre rásózni. (Érthető, hiszen ebből van az ügynöknek pénz.) Inkább érdemes kifizetni pár tizezer forintot olyan személynek aki tényleg tanácsod ad és nem minden problémára biztosítást ajánl.

Ezt szépen mondtad, köszönjük. 🙂

Gondolom ilyesmire gondoltál: //kiszamolo.hu/penzugyi-tanacsadas/

🙂

Mivel eleve átverésnek tartom, ezért közelről még nem láttam, ezért kérdezem, hogy elvileg a unit-linked nem azért unit-linked ( ~ egység-kapcsolt, összekötött, nem tudok most jobb fordítást), mert tartalmaz egy kockázati életbiztosítást és egy megtakarítási részt? A kezdeti költségek pedig nem azért magasak, mert akkor is fizetni kell a kockázati részt, amit később a tőkéből levont százalékos rész fedez? De javíts ki ha tévedek.

Mindenesetre bárhogy is van, nem tűnnek ésszerű befektetésnek. A másik kérdésem, hogy nem az volt 2009 előtt, hogy a kamatadót lehetett velük elkerülni, mert még nem volt TBSZ?

"Kockázati" rész: a biztosított (baleseti) halála esetén vagy az első két évre jutó befizetést fizeti a biztosító (pl. 480 ezer Ft), vagy a már megtakarított rész közül a nagyobbat. Tehát, ha a 3. évben halsz meg, a SAJÁT pénzed fizeti vissza a biztosító, hiszen az már nagyobb, mint az általa felajánlott.

És ezért KÜLÖN díjat fizetsz, kockázati biztosítási költség címén, ennek semmi köze a kezdeti költségekhez.

TBSZ előtt tényleg kamatadó-mentes volt, de ne felejtsd el, 2006 szeptembere óta van (újra) kamatadó. Előtte a bankbetét is kamatadó-mentes volt.

1. A "csoffadt bankbetét" / befektetési számla esetén a pillanatnyi kamatról beszélsz, ami ma ugyan nagyszerű 7-8%, és holnap lehet 14%, holnapután viszont (bár ez mostanában kevéssé valószínű) 1,5%. És azután ezt hasonlítod az UL-alapok többéves teljesítményéhez, ráadásul azt is valamiért pont a válság előttől felrajzolva... Igen, az utóbbi 4-5 év során több időszakban jobban hozott a bankbetét, mint szinte bármelyik befektetési alap. Előtte pártíz évig meg fordítva, és a bankbetét jóval az infláció alatti eredményű volt.

2. Amíg volt adóvisszaigénylési lehetőség (és nem volt kamatadó), vagyis élethosszos befektetési szempontból kb. tegnapelőttig az abból szerezhető pluszhozammal együtt ez egy nagyszerűen hangzó megtakarítás volt - ha kerestél annyit, hogy alaposan igénybe vehesd, már az simán fedezte a költségeket. Bár távolról sem vagyok szakember, megkockáztatom, hogy a meglévő UL-biztosítások jelentős része ekkoriban köttetett. Az, hogy utána megváltozott a szabályozás, nem a biztosítók és nem a biztosítottak hibája, és ugyanez bármikor megtörténhet például a tbsz-re jelenleg kapott kitűnő kedvezményekkel is, vagy éppen a banki költségekkel, pláne, amikor napjában nyesztetik a bankokat pénzért. És ha már itt tartunk: pár éve eszem ágában se lett volna ilyet írni, de a mai államosítgatós időkben (mnyp, start stb.) lehet, hogy biztonságosabb hely lesz egy biztosítótársaság, mint egy bankbetét.

3. "olyan embereket visznek bele a mindenféle egzotikus részvények megvásárlásába, akik egyáltalán nem értenek hozzá" - nem nagyon értem, hogy miért igényel szerinted kevesebb időráfordítást és szakértelmet saját kezűleg összeválogatni és beszerezni, azután kezelni a banki alapokat, illetve az értékpapírokat a bankszámlán, mint azt mondani az ügynöknek, hogy akkor mostantól legyen mondjuk 50% ázsiai részvényalap és 50% állampapír. Ha pedig nem sk. csináljuk, akkor említsük meg a biztosítóinál lényegesen horribilisebb brókeri költségeket is... És ha már költségek: azok a számok, amiket írtál, iszonyatos mértékben szóródnak a biztosítói termékek közt (mennyi a kezdeti költség, van-e és milyen mértékű alapkezelési és átváltási díj, van-e X év után jóváírás vagy bónusz stb.), szóval én nem merném így kijelenteni, hogy ez egy általános/átlagos költségstruktúra lenne.

4. "A legtöbb ember boldog lenne egy nem túl magas, nem túl alacsony fix hozammal" Minden biztosítónál van legalább 2-3 pontosan ilyen típusú UL-alap tőkevédelemmel ésvagy hozamgaranciával, szuperalacsony kockázattal. Hogy ez többtízéves távlatban költség-, biztonság- és hozamviszonylatban versenyképesnek bizonyul-e egy alig pár éve indult megtakarítási formával, azt szerintem nem tudhatjuk biztosan. (Lehet, hogy pár év múlva arról kell hasonló cikket írnod, hogy mekkora bukó tbsz-ben tartani a pénzt...) Azért minden valószínűség szerint valóban eljárt már az UL fölött az idő. Bár szerintem akiknek egyáltalán nincs kockázattűrése, azoknak semmilyen megtakarítási program nem való.

Ha megnézed nem öt, hanem 2 év hozamát, az is siralmas.ű

Ha megnézed TÍZ év hozamát, az is siralmas:

http://www.bamosz.hu/legfrissebb-adatok

10 éves részvényalapok: -0,4% évente, 1,7%, 2,6%, -1,1%, 2,1%, -2,5%

10 éves kötvényalapok: 6-8% között, ennyit 10 éves átlagban mindig hoztak a bankbetétek is.

Tőkevédett alapok: olvasd el az erről szóló cikket, meg nézd meg, mennyit hoztak 5 év alatt: Egy van 6% felett, a többi 0-2%

Tehát mondj egy befektetési alapot, amibe beraktad 5-10 éve és jól jártál vele.

És akkor még a kockázat-hozam összefüggéseiről nem is beszéltünk. Ha bankbetét 6-8% már 10 éve, akkor a részvénynek a kockázat mellett hoznia kellene 15-20%-ot.

Bónuszos parasztvakítások: olvasd el erről a cikkemet.

Biztosítási adókedvezmény: pár évig élt csak, akkor is többször szigorították.

Költségek: vannak szórások benne, de messze nem akkora, mint gondolod. Az ügynököt ki kell fizetni, a főnökeit ki kell fizetni, a biztosító hasznot akar. Nagy varázslat sajnos nincs ezen a területen.

És a kérdés még mindig fennáll: egy érvet mondj, miért kössön valaki unit linket?

1.) Mert költségként el tudja számolni és céges pénzen fel tudja belőle építeni a saját privát nyugdíjtőkéjét.

2.) Nincs hagyatéki eljárás, nincs örökösödési illeték, arra hagyja a pénzét, akire akarja.

Mindkettő elég sovány indok, mert a végén a céges pénzből kötött biztosítás után is adózik, amikor a végén felveszi, ha még egy kicsit kevesebbet is és a bankbetétet is örökösödési illeték nélkül lehet örökölni és arra hagyom, akire akarom.

Ezért kár bukni évi 10%-ot a költségek miatt.

1. Ja, csak ha mondjuk pénzpiaci vagy kötvény eszközalapot választasz egy biztosítónál, akkor jellemzően az is az irányadó kamatokhoz igazodik, ahogy a bankbetét, megtakarítási számla és a sima pénzpiaci alap. Az alapvető különbség a magas költségekben van. Lehet egy időszakban jobb a részvény, másikban jobb a bankbetét, változhat a helyzet, de nem ez a lényeg, ezeket egyébként egy hozzáértőnek érdemes mérlegelnie.

"És ha már itt tartunk: pár éve eszem ágában se lett volna ilyet írni, de a mai államosítgatós időkben (mnyp, start stb.) lehet, hogy biztonságosabb hely lesz egy biztosítótársaság, mint egy bankbetét."

Mert miért is? A biztosítónál lévő pénznek miért van kevesebb esélye az államosításra, mint a banknál lévő pénznek?

3. Kamu duma, nézz meg egy átlag ázsiai részvényekbe fektető tiszta részvényalapot, ezek beszerzése is igen egyszerű, és jóval alacsonyabb a költségük, mint az UL-nek.

4. Az alacsony kockázattal elérhető hozamra ott vannak a legfeljebb 1-2 éves állampapírok, bankbetétek, megtakarítási számlák. Kizárt dolog hogy az UL-ek költségeivel együtt ezeket tényleg kockázatmentes portfólióval verni lehessen.

Azért mielőtt élből elutasítod, érdemes lenne utána számolnod a céges UL-nek.

És az sem ártana, ha az örökösödési törvényt is tanulmányoznád egy kicsit. Hol tudod te a bankbetétedet teljes egészében a "szeretődre", "barátnődre", "barátodra", ... hagyni úgy, hogy a törvényes örököseid ne támadják meg?! És az örökösök mikor férnek hozzá a bankbetétedhez? És mi van az örökösödési illetékkel? És ha cégtulajdonos vagy és a cégben van a pénzed?

Köszönöm, életbiztosítási ügynök voltam sokáig, utána meg bankokban dolgoztam pár évet. Utánaszámoltam már.

Ajánlom figyelmedbe az elhalálozási rendelkezést, a szomszédra is hagyhatod ez által a bankbetétet.

Szerintem félreértetted, amit írtam, vagy nem veszel komolyan, mert a lényegi felvetésem megválaszolása helyett alapdolgokról győzködsz, amiket ráadásul egy mondattal se vitattam... Az a gondom, hogy minden kétséget kizáróan teszed le a garast EGY konstrukció mellett azért, mert az MOST ÉPP megéri, mert olyan az aktuális szabályozás és a hozamviszonyok (holott mindkettő pillanatok alatt változhat), és ehhez ugródeszkának használsz egy másikat, ami korábban ÉPP AKKOR pontosan ugyanígy, vagy tán még jobban megérte, mostanra viszont (részben külső tényezők miatt) elavult, versenyképtelen lett, hosszú távon nem vált be stb.

- Igen, a tőkevédett alapok hozama hulladék, pont azért, mert alacsony kockázatú, pont arra hoztam példának, hogy kockázat nélkül nincs értelmes hozam...

- "Tehát mondj egy befektetési alapot, amibe beraktad 5-10 éve és jól jártál vele." - ó, utólag nagyon szívesen adok befektetési tippeket 🙂 Például az arany ára az elmúlt 4 évben megháromszorozódott, és ha svájci frankban jegyzed, még jobb, de kiváló ötlet volt az Apple-részvény is 2008/9-ben! A mögöttes konstrukció legfeljebb költségviszonylatban releváns, bukni épp ugyanúgy, sőt könnyebben lehet számlán kezelt egyéni portólióval is. És épp úgy, mint ahogy az aranyat és az almát, az elmúlt 4-5 év kivételesen magas bankbetéti kamatát se lehetett előre tudni 10 évvel ezelőtt...

- "Biztosítási adókedvezmény: pár évig élt csak, akkor is többször szigorították." - Furcsa, hogy itt ezt a pár évet ide vagy oda (először 20%, majd 10%-os SZJA-mértékig, éves csekély százezer forintig) ilyen elhanyagolható tényezőnek tekinted, szemben a kezdeti költség 2 évével...pedig ebből elég sok költség kijött. De ez most már mindegy is, mivel úgysincs, az egészet csak azért hoztam fel, mert jelentősen vonzóbbá tette a terméket. Mint ahogy most az általad preferált konstrukciónál is van ilyen (noha az ennél jóval kisebb kedvezményt ad).

- "Az ügynököt ki kell fizetni, a főnökeit ki kell fizetni, a biztosító hasznot akar." - így van, mint ahogy általában senki sem dolgozik ingyen, így a vagyonkezelésnek is költségei vannak. A bankban is van főnök és kell haszon.

- "És a kérdés még mindig fennáll: egy érvet mondj, miért kössön valaki unit linket?" - Az én kérdésem meg az, hogy hol mondtam én ilyet. Pont az ellenkezőjét mondtam.

Szóval egész konkrétan:

1. Miért vagy benne _megingathatatlanul_ biztos, hogy az, ami most jó dealnek hangzik költség/haszon-viszonylatban, az lesz 5-10-20 év múlva is? Hangsúlyozom újra, hogy nehogy megint az elemi szinten kössünk ki: NEM az a kérdésem, hogy most megéri-e, és hogy az UL-hez képest megéri-e, mert ez magától értetődik.

2. Miért írod, hogy "az egzotikus részvényeket rásózzák a hozzá nem értőkre", miközben az UL-alapválasztásnál _lényegesen_ nagyobb hozzáértést igényel (bár kétségtelenül olcsóbb), ha saját magad kezeled a portfóliódat papíronként? És miért nem említed az itt felmerülő banki és brókeri költségeket, ha a biztosítóiakat igen?

"Tehát mondj egy befektetési alapot, amibe beraktad 5-10 éve és jól jártál vele."

Bár ez nem sokat jelent, de ha már feltetted a kérdést, akkor én mondok.

5 éves:

Aviva Maharadzsa Indiai részvény

2005.10.02-2010.10.02.

évesített hozam: 12,07%

Aviva Shanghai Express Kína-túlsúlyos részvény

2005.06.05-2010.06.05.

évesített hozam: 17,45%

Aegon Közép-Európai részvény

2002.01.02-2007.01.02

évesített hozam: 29,96%

6-9 éves:

Allianz Profit részvény

1998.07.01-2004.07.01.

évesített hozam: 10,62%

1998.07.01-2005.07.01.

évesített hozam: 20,02%

1998.07.01-2006.07.01.

évesített hozam: 16,55%

1998.07.01-2007.07.01.

évesített hozam: 17,72%

Aegon Közép-Európai részvény

2002.01.02-2008.01.02.

évesített hozam: 26,14%

2002.01.02-2009.01.02.

évesített hozam: 8,41%

2002.01.02-2010.01.02.

évesített hozam: 13,14%

2002.01.02-2011.01.02.

évesített hozam: 13,68%

Aviva Magyar Részvény

1998.04.22-2004.04.22.

évesített hozam: 11,71%

1998.04.22-2005.04.22.

évesített hozam: 15,1 %

1998.04.22-2006.04.22.

évesített hozam: 18,61%

1998.04.22-2007.04.22.

évesített hozam: 17,56%

Aviva Shanghai Express Kína-Túlsúlyos részvény

2005.06.05-2011.06.05.

évesített hozam: 13,87%

10 éves:

Allianz Profit részvény:

1998.07.01-2008.07.01

évesített hozam: 11,59%

Aegon Közép-Európai Részvény:

2002.01.02-2012.01.02.

évesített hozam: 10,57%

Aviva Magyar Részvény:

1998.04.22-2008.04.22.

évesített hozam: 14,65%

Elmúlt 10 év (2011-ig vagy 2012-ig):

Allianz Profit részvény

2001.07.01-2011.07.01

évesített hozam: 10,64%

Aegon Közép-Európai részvény

2002.01.02-2012.01.02.

évesített hozam: 10,57%

Sajnos még csak az A betűs biztosítók szerepelnek az adatbázisomban 🙂

Egyet kell, hogy értsek Irving Washingtonnal. Jelen piaci körülmények között könnyű okosnak lenni az elmúlt x év befektetéseit megvizsgálva és gyakorlatilag kizárólag a kockázatmentes termékeket figyelembe venni.

Én is csak szemelvényezek néhány valós befektetésből:

Aegon Alfa 2006.04.28-i befektetéssel évi 10,11%

OTP Supra 2011.11.09-i befektetéssel : évi 38,57%

Concorde Citadella 2011.11.09.: évi 8,89%

Pioneer Regatta 2012.06.22.: évi 31,08%

Meghaladja-e az átlagos betéti kamatokat ez a portfólió?

Ahogy korábban is megjegyeztem, a cikkek szubjektívek, ezért nem mindegyikkel lehet teljes mértékben egyetérteni,ugyanakkor rész igazság mindegyikben van, néhol pedig teljes.

Azt érzem, hogy kizárólag a kockázatmentes pénzügyi termékek jöhetnek szóba, más termék mind elvetendő.

A biztosításnak pszichológiája van, ahogy minden embernek úgyszintén. Tökéletesen értettem, hogy miről ír Irving Washington és tényleg nem a lényegi dolgok voltak megválaszolva. Ez a vita túlmutat az alap költség/haszon vitán.

Megértem Kiszámoló véleményét is, de a világ nem fekete és fehér, hanem vannak árnyalatok.

Most azért nem lehet objektíven vizsgálni a befektetések hozamait, mert egy válság kellős közepén vagyunk, amiből, ha lesz kilábalás, akkor a befektetések is jelentős emelkedéssel fognak profitálni.

A magas betét kamatok és irreális államkötvényi hozamok pont a gazdaság nehéz helyzetét jelzik, ha rendeződik, akkor nem ugyanez a szint lesz.

Arra azért kíváncsi lennék, hogy ha a bankokhoz sem lehet fordulni tanácsadásért, akkor mégis kik tudnak segítséget adni az embereknek?

Egyet kell, hogy értsek Irving Washingtonnal. Jelen piaci körülmények között könnyű okosnak lenni az elmúlt x év befektetéseit megvizsgálva és gyakorlatilag kizárólag a kockázatmentes termékeket figyelembe venni.

Én is csak szemelvényezek néhány valós befektetésből:

Aegon Alfa 2006.04.28-i befektetéssel évi 10,11%

OTP Supra 2011.11.09-i befektetéssel : évi 38,57%

Concorde Citadella 2011.11.09.: évi 8,89%

Pioneer Regatta 2012.06.22.: évi 31,08%

Meghaladja-e az átlagos betéti kamatokat ez a portfólió?

Ahogy korábban is megjegyeztem, a cikkek szubjektívek, ezért nem mindegyikkel lehet teljes mértékben egyetérteni,ugyanakkor rész igazság mindegyikben van, néhol pedig teljes.

Azt érzem, hogy kizárólag a kockázatmentes pénzügyi termékek jöhetnek szóba, más termék mind elvetendő.

A biztosításnak pszichológiája van, ahogy minden embernek úgyszintén. Tökéletesen értettem, hogy miről ír Irving Washington és tényleg nem a lényegi dolgok voltak megválaszolva. Ez a vita túlmutat az alap költség/haszon vitán.

Megértem Kiszámoló véleményét is, de a világ nem fekete és fehér, hanem vannak árnyalatok.

Most azért nem lehet objektíven vizsgálni a befektetések hozamait, mert egy válság kellős közepén vagyunk, amiből, ha lesz kilábalás, akkor a befektetések is jelentős emelkedéssel fognak profitálni.

A magas betét kamatok és irreális államkötvényi hozamok pont a gazdaság nehéz helyzetét jelzik, ha rendeződik, akkor nem ugyanez a szint lesz.

Arra azért kíváncsi lennék, hogy ha a bankokhoz sem lehet fordulni tanácsadásért, akkor mégis kik tudnak segítséget adni az embereknek?

Teljesen igaz, amiről beszélsz a különböző időszakokról, csakhogy még mindig nem stimmel a következő:

1. Mind az "egzotikus részvényekbe", mind az egyszerű pénzpiaci termékekbe vagy akár a kötvényekbe van olcsóbb befektetési mód, a befektetési alapok, amelyhez szintén nem kell jobban érteni, mint az UL esetében. Mondjuk ha azt gondolja az illető, hogy szerinte az ázsiai piacok a nyerők, vesz egy ázsiai piacokra befektető részvény alapot, mellé pedig betétbe, betét alapba vagy pénzpiaci alapba fektet, és máris megspórolta nagyjából a kezelési költség felét.

2. Igen, volt időszak amikor meg a részvények szárnyaltak, csakhogy a bankbetétek akkor sem voltak a béka segge alatt. Tehát míg egyik oldalról a részvények rendkívül kockázatosak, nyilván a bankbetétekben is van kockázat, ám azok hozamgörbéje sokkal kiegyensúlyozottabb. Na most ha szerencsejátékozni akarsz, vagy van egy elképzelésed a következő időszak világpiaci változásairól, amiben bízol, és a pénz nem kell majd lakásra vagy a nyugdíjadra, hanem az már extra pénz, akkor teljesen jó egy kockázatos portfólió, de ha valaki meg szeretné tervezni a jövőjét, és amúgy nem ért hozzá, akkor nincs sok értelme annak, hogy majd ázsiai részvényekbe fekteti a pénzét a biztosító.

"Igen, a tőkevédett alapok hozama hulladék, pont azért, mert alacsony kockázatú, pont arra hoztam példának, hogy kockázat nélkül nincs értelmes hozam…"

A tőkevédett alapok hozama nem ezért hulladék, hanem ahogy már Kiszámoló leírta egy korábbi cikkben, hogy azért, mert eredendően rossz konstrukciók. Ugyanis ha fogok 1 milliót, és befektetek belőle 750 ezret 7%-os bankbetétbe, 250 ezret pedig részvénybe, majd 5 évig tartom, akkor még ha teljesen odaveszne a részvény, akkor is 1,05 millióm lenne, aminek persze közel 0 az esélye, de stagnáló részvénypiacnál meg maradna 1.05 millió 250 ezer, azaz 1,255 millió, a részvénypiac duplázódása esetében pedig 1,555 millió. 100% bankbetétnél meg 1,4 millió.

Ezzel szemben felhozom példának a 2011-ben indult Dialóg Maracana-t, amely egy részét bankbetétbe fekteti, de mivel elmegy 3,5% kezelési költségre, ezért hiába egyezett meg a Unicredittel egészen jó betételhelyezési feltételekben, ez a része már csak ~4% hozamot biztosít. Így a 100%-os tőkevédelemhez eleve kevesebb maradt a tőkéből a kockázatos részre. Abból pedig az alap egy opciót vett, amely a következő módon működik:

Van egy mögöttes részvény kosár, ami valójában nem részvény, hanem 3 db. ETF, amely orosz, brazil részvénypiacba, valamint amerikai ingatlankezelők részvényeibe fektet. Szóval ezen mögöttes csomag teljesítményét nézik, méghozzá negyedévente az 5 éves futamidő alatt, majd ezeket átlagolják. Ha több ez az átlag az induló árfolyamnál, akkor nyilván érvényesíti az alap az opciót, amelyből 70% a részesedési arány.

Magyarul ez az előbb említett 3 eset közül elsőben 0-t fizet, másodikban legtöbb esetben 0. Harmadik esetben ha kb. egyenletes a növekedés, akkor:

((2 1)/2-1)*0.7 1= 1,35 millió

Szóval ennyit erről...

Mivel nem fért ki a példám után a végkövetkeztetésem, leírom:

Szóval konkrétan a tőkevédett alapoknál nem az a gond, hogy tőkevédett és ezért nincs esély a nagy hozamra. Hanem az, hogy még a rendkívül jó scenario esetén is alulmúlják a betétek hozamát, méghozzá elsősorban a költségek miatt. Mondhattam volna más példát is, van olyan, mint pl. az OTP Olimpia volt, amely úgy fektetett be, hogy tizenvalahány részvényből a legtöbbet eső esésére fogadott, hogy nem lesz nagyobb valahány százaléknál. Az ilyen opciók természetesen kétesélyesek, csakhogy a probléma itt ott van, hogy ha bejönnek, akkor legjobb esetben betéti hozam, rossz esetben meg nominálisan 0, reálértéken meg bukta (van hozamvédett is, de annak az alaphozama sem túl nagy).

Namármost az UL-nél hasonló a fő probléma. Ugyanis nyilván azt senki sem tudja, hogy az ázsiai piacok hogyan fognak változni, azt viszont tudni, hogy mik a költségek. Azok pedig hosszútávon, ha 20-30 években is nézed, el fogják vinni a bankbetéthez képesti előnyét, már ha van is. Ugyanakkor közvetlenül ETF-be fektetve 0-1% közötti költséggel be lehet fektetni ezekbe a piacokba.

Azon kívül, hogy vicces az, hogy a példáid fele 98-ból indul, méghozzá mind azutáni időpontból, amikor a BUX 8 ezerről 3 ezerre esett, majd az azt követő években ezt gyorsan behozta, ezek a részvény alapok nagyon esetlegesek, és visszanézve ki lehet válogatni azokat, amelyek jók voltak, na de utólag nem lehet már abba fektetni, a jövőben meg lehet más lesz a jó.

Ráadásul pont a részvényalapok olyanok, amelyeket valamely benchmarkhoz viszonyítva szokás nézni. Tehát egy válság idején a régióhoz képest felülteljesítő részvény alap még lehet keményen mínuszos.

És te ezekbe tényleg be is fektettél? És ha befektettél, ezeken kívül volt olyan is, amellyel buktál?

Csak mert mondjuk az Alfa jó is volt, amíg Zsiday kezelte, mióta nem, azóta hanyatlik.

Ellenben megmondom mi még a baj az UL-el. Ugye vegyük ezeket az alapokat, amiket soroltál. Ezeknél aktív alapkezelés megy, tehát piaci helyzettől függően változik a stratégia. Eközben az UL-ek többségénél fogják és a pénzed felét belevágják egy pénzpiaci alapba, másikat egy ázsiai részvényalapba, majd mint egy alapok alapja konstrukciónál, még az alapok költségein túl leszednek rólad kezelési költséget, mint akik jól végezték a dolgukat. Amit ők csinálnak a pénzzel, azt én is tudnám csinálni, amit Zsiday vagy Szabó csinál, ahhoz hülye vagyok.

> amit Zsiday vagy Szabó csinál, ahhoz hülye vagyok.

Ki az a Szabó? Ha még olvassa Sustorgó. Túl gyakori név. Zsiday megvan!

Igen, ez a konkrét portfólióm, onnan kértem le az adatokat.

A megtakarításaim kábé 15-20%-a van ilyen abszolút hozamú alapokban. Természetesen van időszak, amikor nincsenek nyerőben, de az Alfánál látszik, hogy tudott hozni több év alatt elég kiemelt százalékot a válság ellenére is. De itt is megosztással csinálom.

Mellette megy pénz Malacperselybe a CIB-be, UniCreditben RMP Betét és Biztonságos portfólióba (Pénzpiaci és Kötvény alap /most mindkettő kiváló/) és persze a havi lekötések.

2 vegyes biztosítás (AHICO, most már MetLife), amik tényleg elég ratyik, de 2004-ben az akkori körülmények között jónak tűntek és 1 UL biztosítás minimális díjjal (ERGO).

És mindig van Fundamentám (egyet már felhasználtam, lakásfelújításra tökéletes)

Nem sok mindent tud velem kezdeni egy pénzügyi tanácsadó, max. bepróbálkoznak, hogy még több pénzt kelljen félretennem. A múltkori brókernetesnek felajánlottam, hogy megkötöm az általa ajánlottat, hogy a jutalékából kapok egy Ipad 3-at. Nem élt a lehetőséggel…így nem lett új biztosításom

Szerintem nagyjából látható, hogy én miképp gondolom. Egyik terméket sem gondolom jobbnak vagy rosszabbnak. Mindent úgy kalkulálok, hogy 5 évente lejárjon valami és jöjjön valami kis extra pénz. Lehet elemezgetni és okoskodni, de azt gondolom elég jól el van osztva minden és talán nyugdíjra is futja.

Az emberek kockázat tűrő képességét pedig nem lehet csak egy oldalról megközelíteni…

Én csak egy kérésnek tettem eleget, amit Kiszámoló vetett fel, tehát hogy mondjunk 5-10 éves befektetést, ami jónak bizonyult, és UL-en keresztül elérhető volt.

Magának a kérésnek semmi értelme, pont azért, amit mondasz, hogy utólag könnyű kiválogatni sok 0-s meg évi -5%-os közül azokat, amik jók voltak. De tény, hogy VOLTAK jók is.

Egyéként az időpontokat egyszerűen az alapján választottam ki, hogy mikor indult az adott alap. Egy olyan adatbázisból vettem, ami ha teljes lesz, benne lesz az összes bef. alap és biztosítós eszközalap indulástól számított teljesítménye.

A benchmarkhoz viszonyított teljesítmény nem értem, hogy jön az én példáimhoz. De egyébként természetesen igaz, hogy ezek a magas kockázatú alapok válság idején durva árfolyamveszteséget szenvednek el, pont ezért magas kockázatúak.

Kiszámoló ezt írta:

"Tehát mondj egy befektetési alapot, amibe beraktad 5-10 éve és jól jártál vele."

Vagyis lényeges, hogy beraktad, mert nyilván ha az lenne, ha beraktad volna, olyat könnyű találni.

Én éppen azért kérdeztem, hogy csak ezek vannak-e, vagy mások is, mert hogy amit írsz, az utólagos okoskodás, vagy tényleg jól döntöttél. Nézve azt, hogy a többi befektetésed más jellegű, így amit mondtál nem okoskodsz, mert tényleg sikerült jó alapokat választanod. Az abszolút hozamú alapokat amúgy én is szeretem, már ahol hozzáértő ember(ek) kezeli(k), és tényleg kezelik is (elég sok a passzív, de abszolútnak csúfolt alap).

Az a helyzet, hogy a többség nem képes ilyen jól dönteni, és ha találomra válogatnánk alapokat, az az összes alapot nézve nagy eséllyel bukó.

Nem, pontosan ugyanannyit ér, ha előrángatok 10 embert, akik ezekbe fektettek. Attól még van másik 1000 ember, aki másba fektetett, és bukott.

Igy a kommentek alapjan javasolnek egy uj kiszamolos topicot:) "Hogyan valaszunk befektetesi alapot.." Tenyleg erdekelne. Hol kezelik az alapokat "megfeleloen".

Én maximálisan elégedett vagyok a tanácsadómmal, aki bankos. Szól amikor valamit érdemes meglépni. EUR,USD váltásoknál szinte maradéktalanul belőtte a minimum és maximum szinteket, alapoknál elmondja, hogy mit miért érdemes.

Tehát én például teljesen tisztában vagyok így is azzal, hogy mi a tőkevédett alapok hátulütője.

Ugyanakkor nem tartom megalapozottnak Kiszámoló bankokról írt negatív véleményét.

És még egy adalék az alapok, részvények árfolyamához, hogy mit érdemes választani.

Csak kíváncsiságképp megnéztem a MOL árfolyamát.

2002.07.04-én a záróára 4.580 Ft volt, tegnap pedig (2012.07.04-én) 16.695 Ft. 10 évre megérte?

Ja, öt éve a MOL meg 30 ezer volt. Akkor is megérte?

Egy éve meg 22 ezer akkor megérte megvenni, ha most 16700? 🙂

Egyébként mindig kihangsúlyoztam, hogy vannak jól képzett alkalmazottak, csak éppen 5% alatt. De még nekik is a munkaadójuk a bank, ő fizet, ő mondja meg, mit kell eladni. Azon túl lehet segítőkész, de ha csak a te érdekeidet nézné, hamar az utcán találná magát.

Ha 10 éve vetted a Molt, akkor éve is megérte eladni, 1 éve is megérte eladni és most is megéri eladni...:-)

Amikor fiókvezető voltál bankban, Te tűzted ki célnak, hogy 5% alatt legyen a jól képzett munkatársaid aránya? 🙂

Egyáltalán mitől lesz valaki jól képzett?

Abból főztél, ami volt. Érettségizett, meg büfé-ruhatáros szakon végzett kolléganők voltak. Aztán azt mondták, te leszel az értékpapíros kolléganő. Ha elég ideig volt értékpapíros kolléganő, akkor lehetett prémiumbankár. Ha sok tőkevédett alapot el tudott adni, kinevezték privátbankárnak.

Mindeközben fogalma sem volt a pénzügyi kérdésekről. A kiemeltekkel foglalkozó kolléganőnek x év után el kellett magyaráznom, miért lehet bukni is az állampapíron. Meg hogy nem mondunk olyat, hogy tegyen állampapírba, csak mert a tavalyi évben is 30%-ot hozott. Persze, mert előtte meg 40%-ot bukott. (Ez 2010-ben volt)

Meg hogy nem veszünk MOL-t csak azért, mert a tíz éves hozama jó volt. Megnézzük az ötévest is és az évest is. 🙂

Jajistenem, eddig azt hittem, hogy érettségivel max. ül a lány a pult mögött, és beveszi a vállalati átutalásokat, meg intézi a nyugdíjas nénik kp-felvételét, akik a mai napig nem hajlandóak használni az ATM-et és netjük sincs. Ezen túl képes folyószámlát nyitni, bezárni, és lekötött betétet nyitni meg feltörni. Ehhez kb. elég az érettségi.

De hogy befektetési tanácsokat......hát van ilyen rokonom aki egy időben a fent felsoroltakat csinálta érettségivel a falusi bankban, hálistennek mást nem, édes-aranyos, rendkívül szorgalmas, kötelességtudó és becsületes csaj, de hát istenkém, befektetés-tőzsde-pénzügyi piacok terén hozzá képest én vagyok a Jaksity Gyuri, pedig hát nekem is lenne még mit tanulnom....Még csak az kellett volna hogy ő áruljon részvényt, kötvényt, befalapokat.

Állampapírokról amúgy is lehetne írni, pl. a babakötvények kapcsán vagy csak úgy.

Azt gondoltad, beül majd valaki a pultba havi 130-150 ezerért, ha befektetéselemzői diplomája van? 🙂