Gyakran kérnek tanácsot arról, hogy milyen nyugdíjmegtakarítást válasszon valaki. Nagyon egyszerűen szoktam válaszolni, különösen a még fiatalabbaknak, hogy semmi olyan terméket, amiben az a szó benne van, hogy nyugdíj.

Ennek két oka van. Az egyik az időtáv. Ha belegondolsz, mi minden történt az elmúlt bő száz évben Magyarországon (világháborúk, diktatúrák, államosítás, korona, pengő, forint hiper- és szuperinflációja), nem lenne jó, ha ennek csak a harmada is megtörténne a következő harminc évben, ami neked hátra van a nyugdíjig. Nem jó beleülni egy olyan termékbe, amiből nem, vagy csak nagy veszteséggel tudsz kiszállni idő előtt és államilag kötött, hogy miben tarthatják a pénzed.

A másik, legalább ilyen komoly probléma az, hogy ezek a termékek nem érik meg. (Illetve de, mert rajtad kívül mindenki rengeteget keres rajta, a te költségeden.)

Amivel eladják ezeket a termékeket, az az állami adójóváírás, ami jelenleg 20%, de maximum évi 100-150 ezer forint, terméktől függően.

"Kovács úr, valóban vannak költségei a terméknek, akár évi 4% is, de ezzel nem kell törődnie, hiszen évente kap rá 20% adójóváírást, az bőven kompenzálja a költségeket."

A nagy átverés ebben az, hogy az adójóváírást csak az évi befizetésedre kapod, ami mindig állandó, de legalábbis maximalizált az éves mértéke, míg a költségeket a bennlévő pénzedre vetítik, ami viszont évről-évre egyre több.

Nem kell matekzseninek lenni, hogy rájöjjünk, hogy egy 4%-os TKM-mel, vagyis teljes költségmutatóval rendelkező nyugdíjbiztosítás esetén legkésőbb öt év után több lesz a bennlévő pénzünkre számított 4%-os költség okozta veszteség, mint az éves befizetésünkre kapott 20%-os adójóváírás nyeresége, hiszen már az éves befizetésünknek több mint ötszöröse van bent.

(A hozamokkal felesleges külön számolni, hiszen azok máshol is vannak, ha magadnak fekteted be a pénzt, ahogy költségek is a legtöbb esetben, erre érdemes figyelni. Szóval ne ülj fel annak, hogy itt legalább hoz valamit a pénzed a magas költségek ellenére, hiszen nem a befőttesüveg az alternatíva nulla százalék kamattal, hanem az, hogy magamnak takarítok meg és én fektetem be a pénzem. Ugyanígy nem kellene szempontnak lennie egy felnőtt, értelmes embernél, hogy így legalább tesz félre pénzt, mert egy értelmes ember nem azért tesz félre pénzt, mert úgymond valami vagy valaki rákényszeríti.)

Mennyit jelent évi 2-3-4 százalék költség? Tételezzük fel, hogy a hozamod 7% és nincs költséged, elteszel havi 50 ezer forintot harminc éven át.

Ebben az esetben lesz 58,8 millió forintod harminc év múlva. (Fontos, hogy akkori értéken, nem mai értéken, de ez most nem érdekes, az összehasonlítás végeredményét nem befolyásolja.)

Ha 2% az éves költséged, akkor csak 40,93 milliót fogsz kapni a végén, a többit elvitte a költség, vagyis a befektetésed közel harmadát elveszíted már egy szerény 2%-os költség miatt is.

3%-nál 34,3 millió, 4%-nál 29 millió forintod lesz harminc év múlva. Hát ezért nem mindegy a költség.

Csináltam egy remek* kalkulátort, amit ebben a cikkben találsz: Mit csináljak a meglévő nyugdíjbiztosításommal?

*Bástya elvtárs után szabadon, ha én valamit igazán szeretek magamban, az a szerénység. 🙂

Ezzel a kalkulátorral ki tudod számítani, hogy 30 év távlatában az összes adójóváírás és azok kamatai évi 0,9% kőltséget tudnak kompenzálni. Ha ennél több a terméked TKM mutatója, akkor az adójóváírás ellenére is ráfizetsz a költségek miatt. (Minél kevesebb éved van a nyugdíjig, annál kisebb a veszteséged, húsz év távlatában már 1,5% költséget tud kompenzálni az adójóváírás, tíz évnél még többet. Minimum tíz évre lehet kötni ezeket a termékeket, akkor is, ha már nincs annyi hátra a nyugdíjig. Így ötvennéhány éves kor felett egy nyugdíjpénztárból még hasznod is lehet.)

A TKM mutatót azért találták ki, hogy a rengeteg címszóval levont költségeket, aminek jó része el van rejtve különféle alapkezelői költségek mögé, ráadásul évente változik is a levonás mértéke (kezdeti költségek, folyamatos költségek, visszaadott bónuszok, ilyen és olyan levonások) egy éves átlagos százalékkal lehessen ábrázolni.

(Bizony, a TKM mutatóban már a kapott bónuszok is benne vannak. Ahogy kötelezően bevezették a költségmutatót, hirtelen minden unit linked biztosításban megjelent a bónusz. Hogy miért? Mert ha elveszek tőled egymilliót az első évben költségre, de vissza is adom tíz év múlva bónuszként, az nulla százalék költség. Más kérdés, hogy mennyivel ér kevesebbet az egymillió forint, amikor visszaadom, azt nem tudja kimutatni a TKM mutató.)

A nyugdíjbiztosításod TKM mutatóját meg kell, hogy találd abban a paksamétában (vagy pdf fájlban), amit kaptál a megkötésekor. Ha ott nem találod, akkor keress rá Google-lel, fent lesz a biztosító honlapján is, de még az MNB oldalán is.

Az önkéntes nyugdíjpénztárad is sokkal több költséget von le, mint te azt gondolnád. Van egy levonás akkor, amikor befizeted a pénzt, ezt a legtöbben ismerik is. Viszont vannak folyamatos költségek is, ami az alapkezeléshez kapcsolódik.

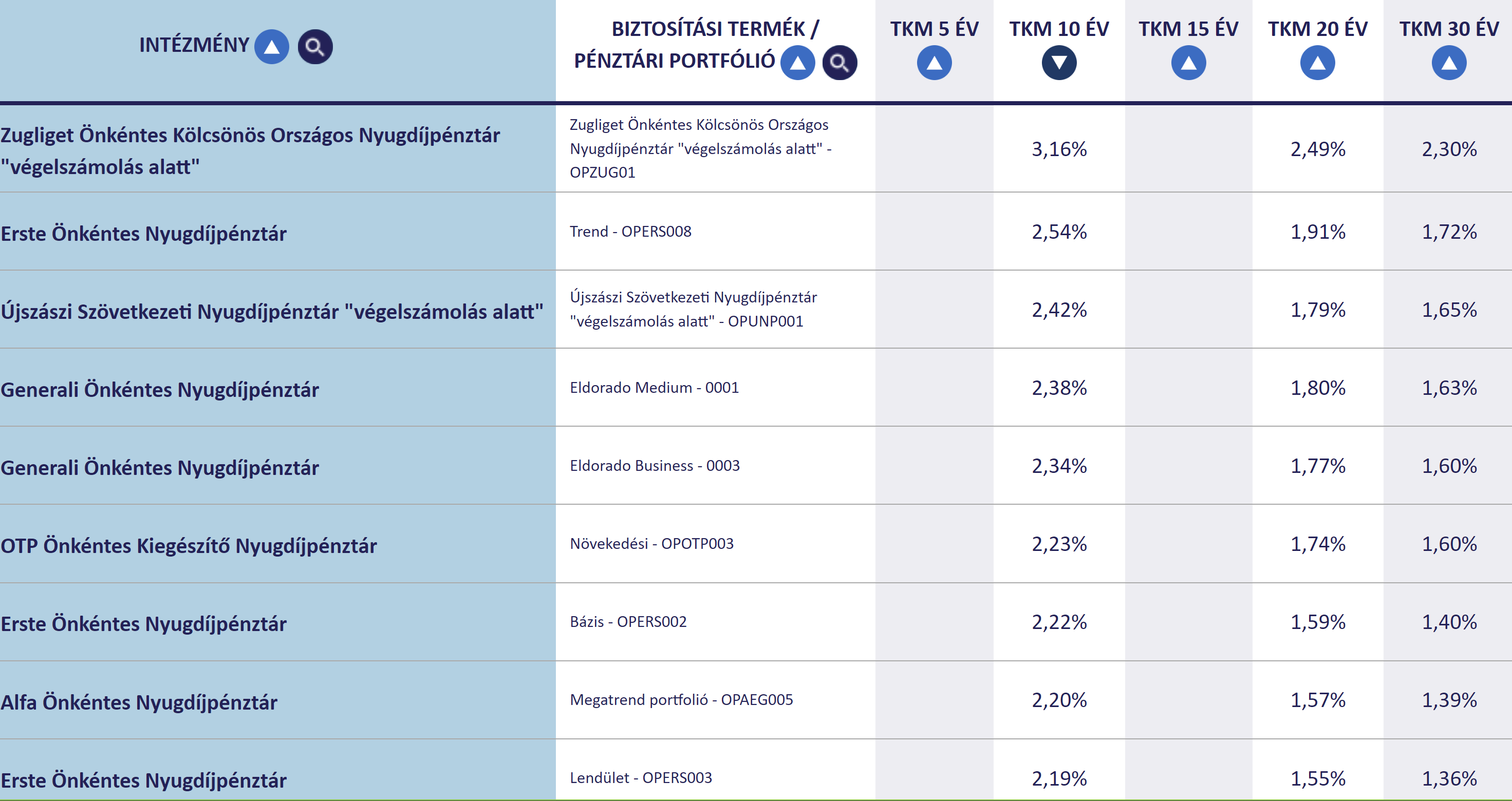

Az MNB oldalán itt találod az önkéntes pénztárak TKM mutatóit, külön-külön minden választható csomag szerint. (Hiszen más a kezelési költsége egy tisztán állampapír portfoliónak, mint egy főleg részvényeket tartó portfoliónak.)

Tízéves átlagos költségeket figyelembe véve ezek voltak a legdrágább pénztárak:

Érdemes megfigyelni a növekvő költségeket az elmúlt 10-20-30 év távlatában. Nem az emberek fizetik meg....

Ez ellen is védtelen vagy, ha egy 30-40 év múlva lejáró termékbe teszed a pénzed. Ha menetközben a duplájára nő a költség, hát így jártál. (A nyugdíjbiztosításoknál azért csökken az évek számával a költség, mert nem mindegy, hogy az ügynök jutalékát hány évre porlasztják el. Itt ilyenről nincs szó, itt egyszerűen csak nőttek a költségek.)

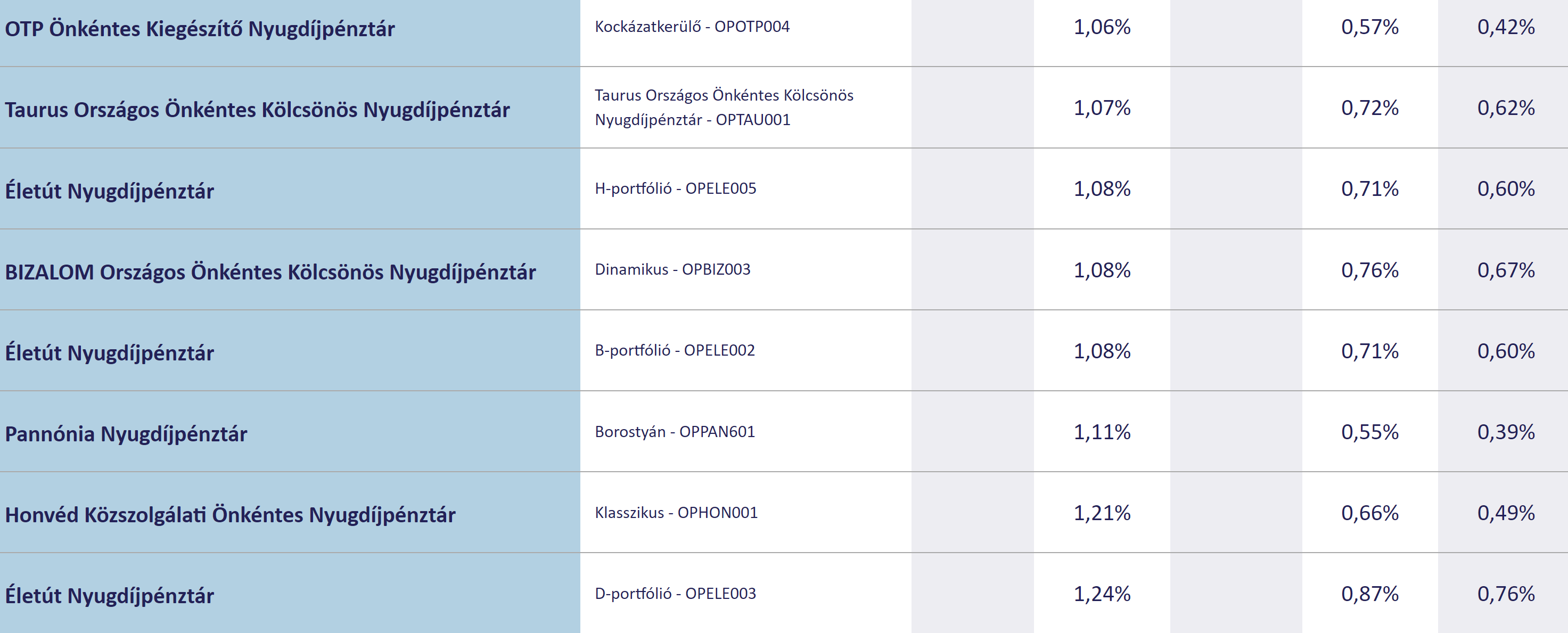

A lista másik végén, a legolcsóbb pénztárak a kis céges, nem nyilvános pénztárak voltak, akár jóval 1% alatti költséggel is. Az első mindenki számára nyitott pénztári lehetőség az OTP csak állampapírokat tartalmazó "kockázatkerülő" csomagja lett:

További gond az állami támogatás elinflálása. Míg 15-20 éve még akár egyhavi fizetést is vissza lehetett kapni adójóváírás formájában évente, a mai nettó 440 ezer forintos átlagbér mellett már a rosszabbul keresőknek sincs kétheti fizetése a megnyerhető éves adójóváírás. (S ugye azt is elviszi jellemzően a költség hosszabb távon.)

Újabb probléma az önbecsapás. Nagyon aranyos, ha te elteszel havi húszezer forintot nyugdíjra, húsz éven át, ha a statisztikai adatok szerint húsz-huszonkét évig leszel nyugdíjas, akkor kemény húszezer forinttal (akkori értékben) fogod kipótolni a nyugdíjadat, ami azért nem túl izmos kiegészítés lesz. (Cikk: Meddig leszel nyugdíjas?)

Ne ülj fel a táblázatoknak sem, amit mutogatnak neked, hogy hány csillió forintod lesz harminc év múlva. Ezekben a táblázatokban gyakran elfelejtik a költségeket, de ha még nem is felejtik el, az inflációt mindig kihagyják belőle.

Nagyon jól néz ki, hogy harminc év múlva lesz 30 millió forintod, csak annak a vásárlóértéke évi 4%-os inflációval számolva annyi lesz, mint ma 9,25 millió forintnak. Így már nem is olyan rengeteg, igaz?

Egy fontos megjegyzés a végére: lehet, hogy nem érte meg megkötni ezeket a szerződéseket, de ebből nem következik az, ha már megvan, akkor megéri azonnal felmondani is. Jellemzően egy nyugdíjbiztosítást nem éri meg felmondani 3,5-4 év után, a költségek ellenére sem, mert többet buksz a felmondással, mint nyersz rajta. Erről szól a fentebb belinkelt cikk. Egy önkéntes nyugdíjpénztárt meg eleve fel sem mondhatsz tíz évig, legfeljebb nem éri meg annyit befizetni, mint eddig. Az önkéntes nyugdíjpénztári hozamokat pedig felveheted adómentesen tíz év után, de csak háromévente egyszer, ha tudsz neki jobb helyet.

A felsorolásból kimaradt a NYESZ. Az akkor lehet jó választás, ha tudsz rá nem drága éves költséggel rendelkező értékpapírt venni, mert ha veszel rá egy éves 2,5%-os (rejtett) költségű befektetési alapot, akkor megint rosszul jártál.