A tőzsdei árfolyamok rekord magasságban vannak, kevesen mernek ilyenkor részvényeket venni. Sokan inkább kivárnak, várva a megfelelő alkalomra.

Sokan már hat-hét éve várnak erre a megfelelő alkalomra.

Vajon mennyibe kerül a várakozás és mennyit hozna, ha tudnánk, mikor kell befektetni?

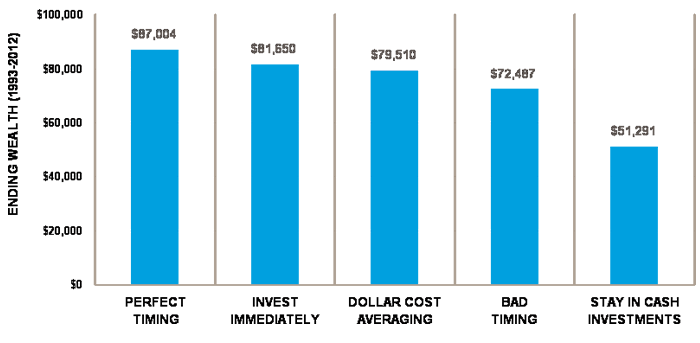

Itt az év vége, megkapjuk a bónuszunkat, amit szeretnénk befektetni. Vegyünk egy nagy levegőt és toljuk be mindjárt januárban az egész összeget amerikai tőzsdeindexbe? Osszuk el 12 részre és apránként fektessük be? Legyen egy varázsgömbünk és minden évben a legjobb pillanatban helyezzük el a tőzsdén a pénzt? Mi történik, ha mindig a lehető legrosszabbkor, az éves csúcs napján vásárlunk? Vagy inkább várjunk az összeomlásra és fektessük addig is (amerikai) állampapírokba a pénzt?

Ezt a kérdéskört vizsgálta meg a Charles Schwab egy 2013-as cikke. Évi kétezer dollár befektetése esetén 20 éves befektetési periódus alatt természetesen a perfekt időzítés nyert, utána rögtön az év eleji befizetés, majd a havi átlagolás, utána az örök vesztes, aki minden évben a legrosszabb napon fektetett be, végül legrosszabbul az járt, aki várta a jó alkalmat húsz éven át.

Vegyük észre, hogy a legtökéletesebb időzítés és a teljes vakszerencse között 6,5% különbség van 20 év távlatában, de még a lehető legrosszabb napon való vásárlás és a lehető legjobb napon vásárlás között sincs több, mint 20% 20 év alatt.

Megvizsgálták 1926-tól minden 20 éves időablakra ezeket a stratégiákat. Azt kapták, hogy 68 esetből 58 alkalommal ugyanez lett a sorrend, az állampapír egy alkalommal lett nyerő, a teljesen véletlenszerű részvényvásárlás pedig mindig az élbolyban végzett. Ugyanilyen eredményeket kaptak 30 és 50 éves időtávokra is.

Vagyis az időzítésnek sokkal kisebb a szerepe a befektetésekben, mint azt sokan gondolják.

S ha már számok: Az amerikai tőzsdén 1950 óta 36 korrekció volt, ami 10% feletti esést jelent. Vagyis 1,9 évenként egy. Ebből 22 négy hónapig sem tartott, átlagos futamidejük 196 nap volt.

1950 óta minden negyedik korrekcióból lett medve piac, ami 20% feletti esést jelent. (1987 óta két ilyen eset volt csak, a dotkom lufi és a 2007-es válság.) Az esés és a kilábalás is sokkal hosszabb egy medve piacnál, mint a korrekció idején. Az esés átlagosan 13 hónapig tartott, a kilábalás pedig 22 hónapig.

Ha azonban időzítésre játszol egy medve piacon, nagyon tudnod kell, hol van az alja, mert utána jellemzően nagyon gyorsan jön a felpattanás, amit könnyen átalszol, ha nem jöttél rá, hogy ez volt az alja. A dotkom lufi utáni első hónap 15%-os emelkedést hozott, 2009-ben az első emelkedő hónapból való kimaradás 27%-os buktát jelentett.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 40 ezer forint.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

1. elsö 😛

Köszönjük, Miklós, jó cikk!

Sokszor említed, hogy vannak, akik nem feltétlenül bírják a tőzsdei kockázatot, ezért az államkötvény való nekik.

Ez a cikk viszont most egy kicsit úgy is értelmezhető, hogy ha egy megfelelően nagy országba fektetünk be, nem apró cégekbe, akkor a tőzsdén is kicsi a kockázat, jól értem?

(Mivel bármelyik 20 évben nyert a befektető.)

Egy gond van az egésszel: ez inkább nyugdíjmegtakarításra jó, mint befektetésnek. Mert azt feltételezi, hogy 20 évig nem kell ezt az összeget felhasználnunk, sőt, évente rendelkezésre fog állni a befektetésre szánt rész. Azaz ha most vagyunk 40 évesek, van már lakás, autó, gyerek (a sorrend tetszőleges és bővíthető a lista), akkor ideális esetben jól fognak hozni a részvényeink, mire nyugdíjba megyünk, legyen bármilyen is a pénzügyi környezet. Sőt, 5 évvel előtte már át is rakhatjuk biztosabb megtakarításba. És akkor még mindig ott van, hogy ha jön egy válság, bízunk benne, hogy elkerüljük a leépítést, vagy gyorsan találunk új munkahelyet, hogy ne szakadjanak meg a befizetéseink. És még valami, azt látjuk, hogy 2012-ben mennyivel jobban teljesített a részvény, de azt már nem, mekkora az átlagos különbség, nem csak kivételes-e, hogy 70%-kal jobban hoztak a részvények az állampapírnál.

En minden ev januarban, teljesen mechanikusan veszem nyesz-re meg tbsz-re lenyegeben ugyanazt, ugyanabban az aranyban, es ha kell, akkor szoktam rebalanszirozni is. Iden nagy makom volt, valahol az aljan vasaroltam be. De akkor is igy tettem volna, ha nincs a novemberi zako.

A jatekpenzzel szoktam szorakozni. Most vettem par AMD-t, hatha tenyleg odavernek az Nvidianak. Vettem Boeingot, amikor beesett. Ennyit idozitek.

Index részvénybe fektetni hosszabb távon jobb, mint az államkötvény. Ha valaki kételkedik, nézze meg a Dow chartot mondjuk 50 évre visszamenőleg. Ha sikerül bevásárolni egy összeomlás előtt, akkor 2-5 évet bukik a "szerencsés", annyi idő kell mire az index visszamegy az előző szintre.

Nem meglepő, hogy óvatos túlárazott piacon mindenki.

Legy-e egy nagy korrekció? Most úgy néz ki, hogy esélyes.

Szvsz. érdemesebb olyan részvényeket tartani most, amiket kevésbé fog érinteni egy válság.

https://kiszamolo.hu/reszvenyek-hozamai-es-a-tortenelem/

Nem időzítés alapján érdemes dönteni, hanem az egyes árfolyamszintekhez kapcsolódóan kell vételi/eladási jelzéseket társítani. Az árfolyammal pedig nem kell állandóan foglalkozni, ha egy adott szinten nekem megéri venni, azt követően már nincs ráhatásom a további alakulásra, vállalati értéket vettem, ne legyünk árfolyamfüggők.

@bobo Én maximálisan egyetértek veled. Minden pénzét nem teheti az ember a tőzsdére. Legyen meg mondjuk durván 1 évi megélhetési összeg, aztán spóroljon az ember lakásra/autóra stb. Ez szintén nem tőzsdén fogja megtenni.

Ezekbe kéne valahogy még beleférjen a tőzsde is.

Vagy akkora fizetésed van, hogy egyszerre többféle megtakarítási célt tudsz belőle finanszírozni, vagy a tőzsdei befektetést eltolod időben mondjuk 50 éves korod fölé.

@fiatal-olvaso az árfolyamkockázat is lényeges számunkra, ami ugye az óceán túloldalán nem játszik. 2008-ban 150 Ft volt a dollár, 2012 végén 220, most 300. Azaz 10 év alatt akár szimpla deviza vásárlással meg tudtad volna duplázni a pénzed. Ha ezt előre látod persze. Sőt, ha amcsiként feltörekvő piacokon fektetsz be, mindkettőn nyerhetsz. Csak a kockázat is nő vele.

Számomra mindenképpen meglepő eredmény.

Nyilván ugyanaz a hatás, mint az adóvisszatérítésnél.

Az első évi nyereség/veszteség (20% adókedvezmény) nem nagyon releváns a következő 19 évben.

Két dolog lehet lényeges, amit az "elméleti" cikk nem tárgyal:

- ha nagyon elaprózod a befektetést (havi 167$), annak már lényeges extra jutalék költsége van.

- az állampapírhoz hasonlítva figyelembe kellene venni az osztalékot is, ami az első 4 esetben persze azonos, tehát nem változtat a sorrenden.

A kérdés az, hogy felvállalja-e az embert azt a kockázatot, hogy úgy jár, mint az 1955-ben vagy 1962-ben induló befektetés és 20 év után a tőzsdén kevesebbet keres, mint állampapírban... Kiváncsi lennék ugyanerre 10 éves időtartamban is.

Curve kérdés. Bocs az off-ért.

Curve kártyához szeretném társítani az OTP Bonus kártyámat. A többi (nem OTP-s) kártyát simán hozzá tudtam adni és a verifikáció is könnyen ment. Az OTP-nek nincs normális felülete ahol meg tudnám nézni a Curve tranzakciós kódot. A "fapados" megoldás az lett volna, hogy felhívom az OTP ügyfélszolgálatost és megnézetem vele. Ezt aznap amikor elindítottam a Curve verifikációt erre az OTP-s kártyára (nov 14.-én) nem tettem meg. Ma végre megtudtam a kódot, de már nem fogadja el. Mit lehet tenni ilyenkor? Új verifikációt nem indít. Töröljem a kártyát és vigyem fel újra?

Érdekes és más számára is hasznos lehet, hogy honnan tudtam meg a kódot: A https://kedvezmenyek.mastercard.hu/ oldalon ezzel a kártyával vagyok regisztrálva és ott pár nap késéssel megjelenik a tranzakció összeg nélkül, de a kártyához tartozó megjegyzés első 20 karaktere benne van.

bobo!

2001 augusában is 300 ft volt a dollár...

"Egy gond van az egésszel: ez inkább nyugdíjmegtakarításra jó, mint befektetésnek. Mert azt feltételezi, hogy 20 évig nem kell ezt az összeget felhasználnunk"

A részvényeket hosszabb távon kell tartani, de senki sem mondta, hogy minden pénzt ebbe kell tenni. Portfóliót kell csinálni attól függően, hogy mikor van szükséged a pénzre. Ha két év múlva lakást veszel, akkor nyilván nem teszed minden pénzed részvénybe, ha előreláthatóan nem lesz nagy kiadás, akkor több mehet részvénybe, nyilván úgy, hogy a biztonsági tartalék nem abba megy. Annyit mindig alacsony kockázatúban tartunk, ami váratlan kiadásra szükséges lehet, ami meg efelett van, az mehet kockázatosabba, mert úgy többet hozhat.

Valaki elmagyarázhatá aki összeomlást, válságot, óriási korrekciót, stb vár az mire alapozza? Nem csak merő spekuláció?

Tudom, hogy a válság sosem ott kopogtat ahol várná az ember, de tavaly is ez volt a szöveg, tavaly előtt is, meg az előtt is, és azóta semmi sem változott, csak a tőzsde verdes újabbnál újabb csúcsokat. (meg a forint)

0% köröli hozamok, pénzpumpa csúcsra járatása, irdatlan parlagon heverő kp, úgy, hogy az infláció sem akar sehova sem

mozdulni, usa választások, mitől jönne összeomlás a tőkepiacon?

Kíváncsi lennék olyan statisztikára, hogy befektetés esetén ki az, aki tényleg bent hagyja 10-20-50 évig a pénzét és egyszer sem nyúl hozzá.

Már unit linked biztosításoknál is láttuk, hogy az emberek nagy része 5-10 évig tartja bent a pénzét, pedig racionálisan legalább 10 évig érné meg.

Sziasztok!

Egy valamire azért figyeljetek, a reálgazdaság és a tőzsde köszönőviszonyban sincsenek egymással, szerintem túl sok kokaint szívnak a vezetők a tornyok tetején azért 🙂

zerohedge.com/s3/files/inline-images/GDP-Wilshire.png

Én aranyat kezdtem venni.

"1987 óta két ilyen eset volt csak, a dotkom lufi és a 2007-es válság"

De ahhoz, hogy 2007-ből ne legyen 1929, a FED hókuszpókusza kellett. Egy korábbi cikkben meg azért reklamáltál, hogy a FED sajnos nem hagyta eléggé kibontakozni a válságot.

Egyébként a DAX-ra találtam egy mátrixot, amely bármely naptári időszakra (50 éves időtávon belül) megmutatja, hogy mennyi lett volna az elérhető hozam:

dai.de/files/dai_usercontent/dokumente/renditedreieck/181231%20DAX-Rendite-Dreieck%2050%20Jahre%20Web.pdf

Blend, miért, ha nem hagyta volna a FED, akkor nem kettő esés lett volna? Nem értem a problémát.

Bobo 18-20 éve mennyi is volt az USDHUF ? 🙂

Sziasztok!

Eddig abszolut hozamu bef alapjaim es allampapirjaim voltak, de szeretek egy kis szeletet tozsdei indexkoveto ETFekbe es reszvenybe tartani. Mit ajanlanatok KBC vagy random capitals esetleg mas?

A Kiszámoló Akadémiában is valami olyasmi van, hogy amíg nincs meg az első 10 milliód, amit állampapírban vagy megtakarítási számlára gyűjtöttél, addig átlagemberként rá se nagyon nézz a tőzsdére. Utána lehet elkezdeni gondolkodni, hogy mondjuk 1 milliót teszel a tőzsdére próbaképpen, hogy lásd mennyire bírod a kockázatot, vagy árfolyamzuhanást. Szóval szerintem Kiszámoló sehol nem írta, hogy tedd minden megtakarításod a tőzsdére.

Ez a cikk is pont erről szól, és még durvább az eredmény: 1929-79 közt 40 éves mozgó periódust vizsgált, tehát 1929-69, 30-70 stb

ofdollarsanddata.com/even-god-couldnt-beat-dollar-cost-averaging/

A tökéletes időzítés csak 30%ban nyert. Ha két hónapot csúsznál, akkor csak 3!! %ban.

a lényeg h ne időzíts, különben buksz.

@Rider

2019-11-25 at 19:08

Nagyon nem mindegy, hogy 18, 19 vagy 20 éve.

1999.11.30.

1 USD 251,66 HUF

2000.11.30.

1 USD 304,97 HUF

2001.11.29.

1 USD 282,01 HUF

2019.11.25.

1 USD 304,22 HUF

😀

"Minden az időzítésen múlik" 🙂 🙂

20 éve fektetek be, ilyen távlatból persze mindegy a pár százalék eltérés vásárláskor, de azért én szeretem legalább megpróbálni eltalálni az alját, legalább ennyit "teszek", ha már más ráhatásom úgysincs az árfolyamra/hozamra. Be kell tenni egyben, minél előbb, minél többet, pont erről írtam a facebook csoportban, FIRE hungary, tettem fel kiszámolós excelt is.

Én úgy tapasztaltam, hogy mindenki időzít, csak az időtáv eltérő, van akinek 1-2 nap várás nem időzítés, másnak meg 1-2 hónap sem az. Amikor arra törekszel hogy olcsón vásárolj, tehát vársz 1-2 hetet hogy az OTP visszamenjen, vagy az osztalék fizető részvényt akkor veszed meg amikor lement és ezért "olcsó", az szerintem időzítés, mások szerint nem az. Éveket biztosan nem éri meg semmire várni, lemaradsz a hozamról.

Én inkább arra lennék kiváncsi, hogy a jön a válság, mindjárt itt van, sok év medvepiac jön ésatöbbi. Erre mi a terv? A most szárnyaló részvények elkezdenek majd bezuhanni és akkor mibe érdemes menekülni? Vegyünk lakást és adjuk ki? Vegyünk telket? Tegyük át aranyba? Mi a jó stratégia a válságra?

@andras

Nem tudom, hogy olvastad-e a cikket, de lehet, hogy érdemes lenne. Meg a többit, amit kiszámoló írt. A legrosszabb, amit tehetsz, az a ki-be ugrálás. Üveggömbje senkinek nincs, de ha most több kockázatod van, mint amit elbírsz, akkor azt (nem csak most, hanem bármikor) érdemes leépíteni.

Ez most ingyen volt, de befektetési talácsot általában nem kapsz ingyen. Akiktől igen, azok általában értékesítők. Szóval az sem befektetési tanács.

@Nar ezt igy akkor van ertelme vizsgalni ha mondjuk nyertel a lotton. A kisbefektetok 99%-a nem egy egyszeri nagy osszeget visz a tozsdere hanem evek alatt termeli, takaritja meg. Ha lenne vmi orokseg ami a fizudhoz kepest jelentos akkor is erdemes lenne kb 2 evig elhuzni mire bevasarolsz akar csak indexekbol. Szoval a DAC megoldja a problemadat

@Andras a legjobb terv valszeg az h nem panikolsz es nem csinalsz semmit. Max veszel meg tobbet

Bitcoinra végeztem hasonló számítást, melynek a tőzsdei árfolyama a 10. naptári évét tapossa.

Január 1-én történő befektetés esetén:

3 éves vagy nagyobb időtávon mindig nyerő volt, az annualizált hozamok többnyire három számjegyűek.

A 2 éves időtávokból (9 van összesen) 1 volt veszteséges.

Ha random időpontban történt a befektetés, akkor 3 éves időtávon egyetlen, néhány hétig tartó periódus hozott csak veszteséget: 2013 november/december és 2016 november/december között.

4 éves időtávon nem lehetett hibázni, 3 évesen is csak kivételesen.

Azt a nézetet, hogy a bitcoin valami irtózatosan kockázatos, ruletthez hasonlítható dolog, nem igazolják a számok és a historikus adatok.

Skrilly, a bitcoin egy jópofa játék, semmi több, amit valódi pénzzel játszanak.

Így nincs sok értelme a tőzsdéhez hasonlítani, ahol valódi cégek valódi profitot termelnek és ez alapján árazzák a cégek értékét.

https://kiszamolo.hu/a_bitcoinrol_meg_egyszer/

Én inkább profitot realizálgatok most és csökkentem a kitettséget.

Aranyat és egyedi részvényeket fogok venni még a portfólióba.

Igaz, nem passzív befektető vagyok.

Igen, kimaradtam sok eddigi emelkedésből, de a trédjeimmel azért tisztes hozamot kerestem az utóbbi években, ha az amerikai indexet nem is értem utol pl. az utóbbi 5 évben a teljes tőkén - de fejlődök és a következő korrekcióban utolérem.

Ha pedig egy párhuzamos univerzumban nagyot esett volna/esne a piac, az nekem jó lett volna/lenne.

Nem hiszek abban, hogy nem lesz még korrekció se középtávon. Ha lesz, akkor majd veszek megint indexet, de nem most, amikor SP500 és forint is mindenkori csúcson. Ha nem lesz korrekció 3000 alá már, akkor is megleszek.

Szerintem aki nem aktív befektető, jobban jár, ha támogatott magyar állampapírokat vesz most, mintha épp most nagyobb összegeket tolna be.

Sok sikert mindenkinek.

Régóta foglalkoztat a NYESZ számla. A terv az h minden évben egy összegben beutalok 500000ft-ot és az adójovairassal együtt egy tételben vennék amerikai etf sp500 csomagot. Erre ha jól tudom alkalmas lenne a tavaly BÉT re bevezetett, magyar forintért vásárolható iShares Core S&P 500 UCITS ETF. A kérdésem az lenne, h valaki vásárolt már ilyen magyar etft NYESZ számlára? Illetve a 7 bank közül aki kínál NYESZ számlát egyáltalán melyik a legjobb megoldás.

@Kiszamolo

Azt hittem tulipánhagyma.

Én ezzel a játékkal szoktam fizetni webes szolgáltatásokért, kapok 5% kedvezményt a paypalhoz/kártyás fizetéshez képest és semmilyen adatomat nem kell közben kiadnom.

@andras

Ez az én problémám is. Az elmúlt másfél évben a jobban futó részvényeim hoztak majdnem 20%-ot. Realizáljam-e a hasznot a válság előtt, vagy ne?

- Ha kiveszem és jön a válság, akkor ugyanezért a pénzért jóval több részvényt tudok venni.

- Ha kiveszem és még 8 évig megy felfelé, akkor hülye voltam.

- Ha maradok és jön a válság, akkor elvész 3-5 év időm, addigra leszek ugyanott, mint ahol most voltam.

- Ha maradok és tovább emelkedik, akkor okos voltam.

@molni82

Csak a tranzakciós ktg-ek, állománydíj számítanak, mert a NYESZ fix 2000 HUF évente. De miért banknál? A tranzakciós költség pl. a Randomnál alacsonyabb, ott is lehet NYESZ-ed szerintem.

Sokan vesznek ilyen ETF-et, NYESZ-re is, szerintem.

Péter, ez mindenkinek a problémája, aki tőzsdézik. Megoldást erre senkitől nem tudsz kapni.

Nem (a jó) megoldás érdekel szerintem minket, hanem mondjuk tapasztaltabb befektetők konkrét lépése egy válság közelettével. Ki hogy fogja kezelni? Mindenki simán ül és nézi hogy elolvad a megtakarítása, vár 5 évet és örül hogy újra pozitív a mérleg?

Nem a bullshit válasz érdekelt, hanem egy konkrét lépés. Mert valamit mindenki tenni fog és a kérdés az volt hogy mit fog tenni, nem az hogy mi a jövő.

András,

Kérlek, gondolkodj már egy kicsit. Mivel nem tudni, mikor jön a "válság" - és milyen mértékben, mit érint stb. -, és addig még ezerféleképpen alakulhatnak a különböző piacok, instrumentumok, mégis milyen konkrét lépésről szeretnél hallani? Honnan tudná bárki, előre akár sok évre? Majd alkalmazkodik az aktuális helyzethez, és a meglévő információk alapján hoz döntéseket. Sokan sokfélét, már csak a meglévő portfólió milyenségéből, az információ aszimetriából, a kockázattűrés különbözőségéből, a kitettségtől, az egyéni/családi körülményektől és még tucatnyi egyéb faktorból fakadóan is... Hisz mindig lesz, aki éppen vesz, amikor a másik elad, ugye. 🙂

Egyben biztos lehetsz: egy tapasztalt befektető, ha teheti, nem csak ül és nézi majd, ahogy elolvad a megtakarítása.

Értem én, hogy az egyszeri befektető izgul ezen a témán és szeretne minél több kapaszkodót. De igazán hasznos nincs.

Richterre beraktam egy stop limit áras megbizást, hogy ne érjen veszteség. Reméltem nem veszik meg. De megvették . Nem könnyű elkerülni a veszteséget.

Én ingatlanban ülök 18 éve. Ugyanez a dilemmám, mint Nektek. Ha most eladom és aranyba vagy CHF-be rakom, lehet, hogy 2-3 év múlva két lakást veszek belőle. De a Dotcom válságnál ebbe menekültek, így nőtt az ára. Vajon a mostani válságnál mi lesz? Sok indikátora van a közelgő változásnak, pl. a felhőkarcolók építésének leállása Kínában; vagy itthon az értékesítési idő és az alku mértékének változása; kihelyezett hitelek száma, nagysága, feltételei és kamatai; mindezek tendenciája. Persze okozhatja más is (dotált befektetés: állampapír; adók vagy jogszabályok/rendeletek változása: EHO, SZJA; AirBnB megjelenése/visszaszorítása; hitelezés jogi és pénzügyi környezetének változtatása: refinanszírozás költségei; hozamok változása: lakás értéke jobban nő, mint a bérleti díjak; fizetések alakulása; önvezető autók: tömeges kiköltözés az agglomerációba). Szóval soktényezős képlet.

folyt. Jó lenne sokunknak összeállni és az ingatlan-nyilvántartási adatbázisból (fizetős) készíteni egy nagyfelbontású térképet, ami a lokális tendenciákat is megmutatja. Így könnyebb belenyúlni a tutiba.

@csaladfo :

En pont azttervezem, hogy nem torodok azzal, hogy lesz-e valsag vagy nem. Probalom kizarni a gondolkozasombol.

Hogymiert? Mert a penzem menekitesenek a megtervezesetul sok idotvinne el. Az onkepzes tobbet hoz 100millios vagyon alatt hosszutavon.

@csaladfo ez még mindig a terelős válasz. Értem hogy mindenki mást fog csinálni, meg majd lesz valahogy, de aki ül pár 10 millión a tőzsdén, az ahogy te is írtad, nyilván nem fogja nézni hogy az elmúlt években összejött 20-30%os nyereség elolvad. Na most ők fognak tenni valamit és azt is gyanítom hogy aki ekkora vagyonon ül, az nem kapkodik tehát van valami terve. Én erre a tervre lennék kíváncsi. Gondolom mindenkinek más a terve és lehetne egymáséból tanulni. Ha ez meg az történik, akkor így meg úgy fogok reagálni.

Érdemes megnézni a Big short filmet, sok mindent elárul a tőzsdékről, meg úgy általában a legfőbb gazdasági szereplőkről. Ha valaki olvasni is tud még 2019 -ben, annak Michael Lewis könyveit ajánlom. Három jelent meg magyarul:

Villámfiúk: High Frequency Traderekről szól, hogy húzzák le a HFT cégek a tőzsdék/bankok segítségével(!) a nagybefektetőket (is).

Nagy Dobás: Ez alapján készült a Big short, a 2008 -as válság kialakulásáról és okairól szól.

Összeomlás: Európai gazdasági válság (Izland, Ír, Görög)

Mind a 3 letölthető Ebook formátumban, akár költséghatékonyan is :-).

@molni82

Szia, amióta bevezették a BÉTa ETF-eket én pont ezt csinálom.

Évi 500,000 ft Randomos nyesz SXR8. Páromnak is. Én pl. idén havonta vettem 1-et, míg összejött az 500 ezer, de a páromnak két befizetésből sikerült. Évi 2000 forint fix, nuku egyéb díj, elképesztő. Hosszú távra, ami a nyesz lényege csak 1 verzió lenne jobb: Ha lenne egy teljes világot lefedő, osztalékot visszaforgató etf is a palettán, pl. vwce. Amíg nincs, azt megveszem máshol.

Nyugodtan vágj bele.

@andras

Elmondom mi a terv: Aki azt hiszi bátor, de mégsem az, és sok részvénye van, az el fog adni krach esetén.

Akinek megfelelően van összeállítva a portfóliója, az rá se fog nézni, és magasról tojik a média hangulatkeltésére.

@András Tényleg nem érted? Senki nem tudja előre, hogy mekkora mértékű lesz a következő válság/medvepiac, mikor kezdődik, és mikor ér véget. Én megfelelek a kitételednek, a félretett pénzem pár tízmillió (ez amúgy nem számít éppen soknak) és a 90%-a S&P 500-ban és NASDAQ 100-ban van, és valószínűleg nem teszek majd semmit, ha lesz egy komolyabb korrekció, mivel minden tanulmány (ahogy ebben az írásban is ecsetelve lett) szerint ez a legjobb stratégia, ha nem foglalkozol napi szinten a tőzsdével. Ehhez a pénzhez nem tervezek hozzányúlni még min. 20 évig, így nem igazán érdekel, hogy rövidtávon mi történik vele. Ha neked előbb kell a pénz, alakítsd ki annak megfelelően a portfóliódat.

@András a nagy terv, a semmittevés. Más nem is lehet. Ehhez mindenkinek az idegeihez mérten kell előzőleg portfoliót létrehozni.

András,

Terelős a fenét, értsd meg, hogy ez nem így működik. A srácok által fentebb írt "nem teszek semmit" is egy teljesen jó megoldás lehet majd akár egészében, akár részben.

Ha ennyire tartasz a jövőtől, egy személyes tanácsadás Miklóssal segíthet. Gondolom, benne bízol, még ha az ő javaslata is csak egy lesz az ezernyi lehetségesből.

@nagypetercar

Akiknek unit linked biztositasuk volt, azok szerintem alapvetoen 2 ok miatt adtak el nehany even belul:

1. Mert annyira nem voltak tudatos befektetok, hogy valoszinuleg nem is szamoltak ki, hogy igy mennyit buknak rajta

2. Mert idokozben tudatos befektetove valtak, es nem akartak hosszu tavon megtobbet vesziteni.

Aki van annyira tudatos, hogy TBSZ-en ETF-ekben es az allamkincstarban gyujtogeti a nyugdijmegtakaritasat, az sokkal kisebb esellyel fog ido elott hozzanyulni.

@andras

Hosszutavu befektetokent a vagyonodnak akkora reszet tartod a tozsden, amit elbir a kockazatturo kepesseged, es ez fuggetlen az aktualis piaci trendtol.

A nyugdijmegtakaritasod eseten peldaul ha meg van hatra 20 eved a tervezett nyugdijadig, akkor ulsz a par 10 million, es nezed. Vagy nem is nezed, mert elolvastad Kiszamolo cikket, es tudod, hogy ki-be ugralassal valoszinuleg amugy sem tudnad megverni a piacot. Ha mar csak 5 eved van hatra, akkor pedig a megtakaritasodnak olyan kicsi reszet tartod a tozsden, ami miatt nem izgulsz.

Ha rovid tavu befektetokent vagy jelen a tozsden (vagyis szerencsejatekos vagy), akkor pedig kialakitod magadnak a sajat nyero strategiadat, ahogy a rendes jatekgepfuggok teszik a kocsmaban, es mikor mar elhiszed, hogy okosabb vagy, mint a tobbi jatekos, akkor ugyse egy nyilvanos forumon fogsz tippet kerni ismeretlen emberektol, hiszen okosabb vagy.