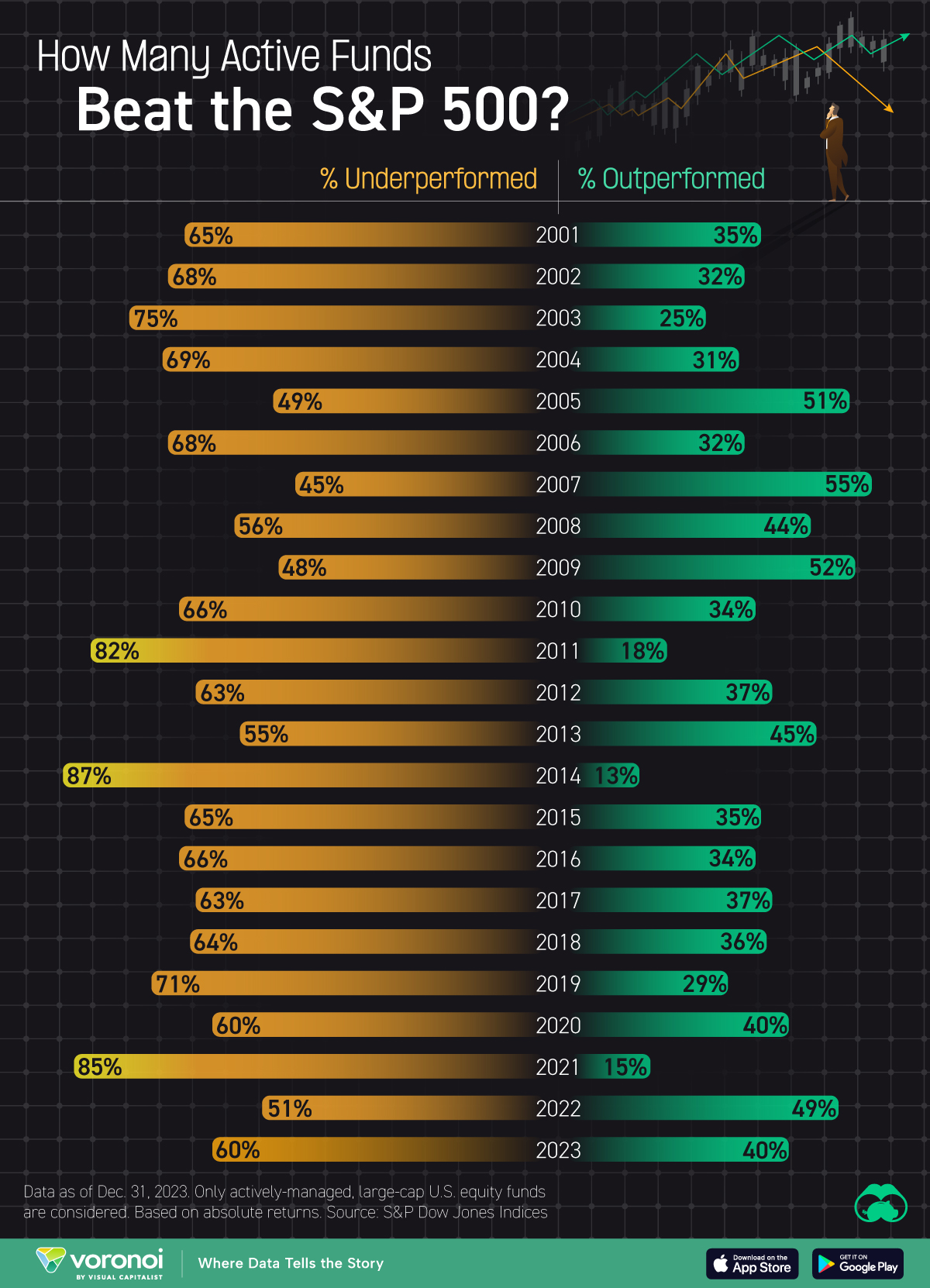

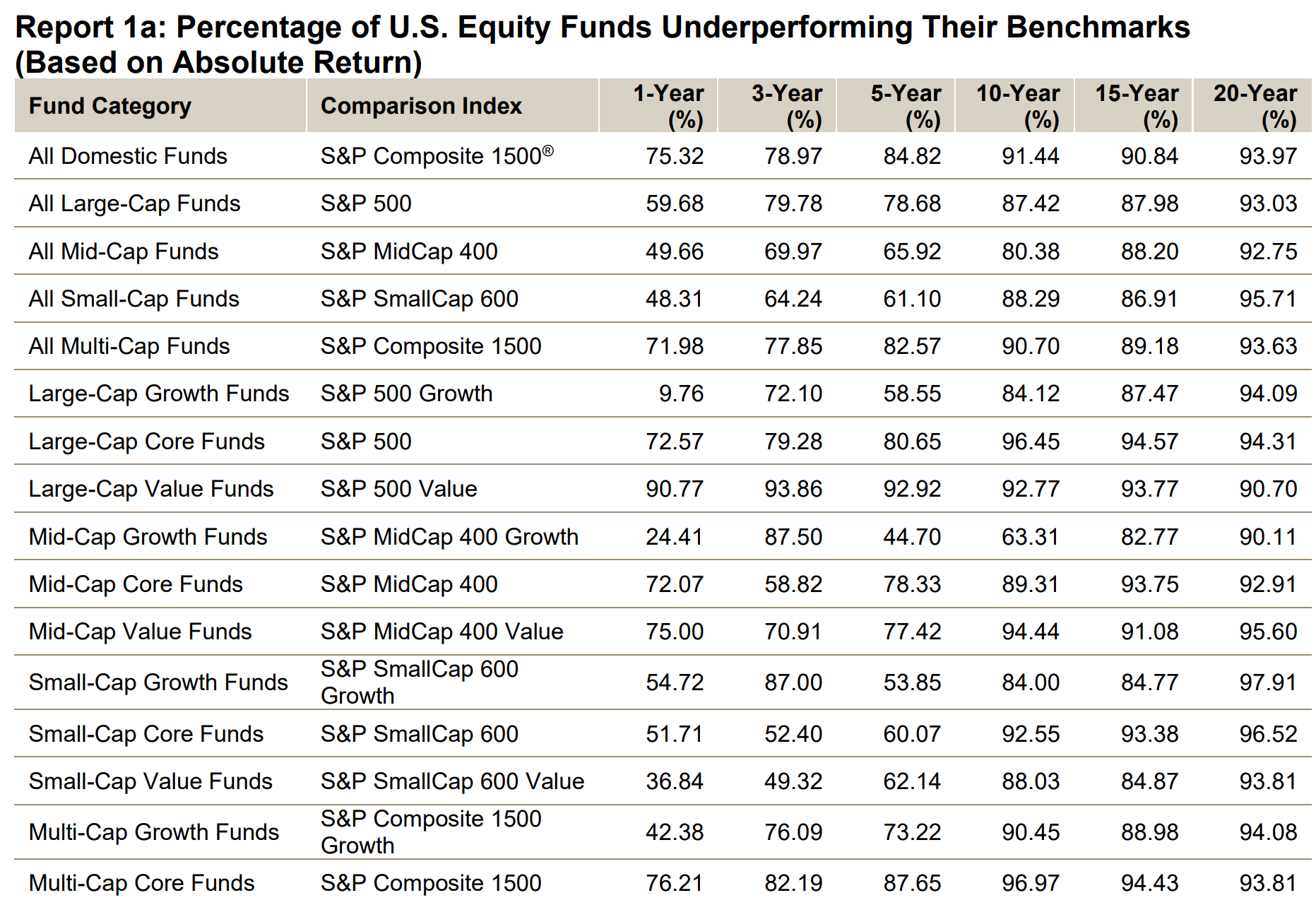

Régi vita, hogy megérik-e a plusz költségeiket az aktívan kezelt alapok. A statisztikák szerint nem. A legtöbb évben az amerikai aktívan kezelt részvényalapok nagy része alulteljesíti az S&P 500-as tőzsdeindexet:

S az évenkénti eredmény még a legjobb eredménye az aktív alapoknak. Három év alatt 20%-uk képes felülmúlni az index teljesítményét, tízéves átlagban csak 15%-uk tudja túlteljesíteni a tőzsdeindexet, 15 év alatt pedig 12%-uk. Húsz év távlatában kevesebb, mint 7%-uk teljesített jobban, mint a tőzsdeindex.

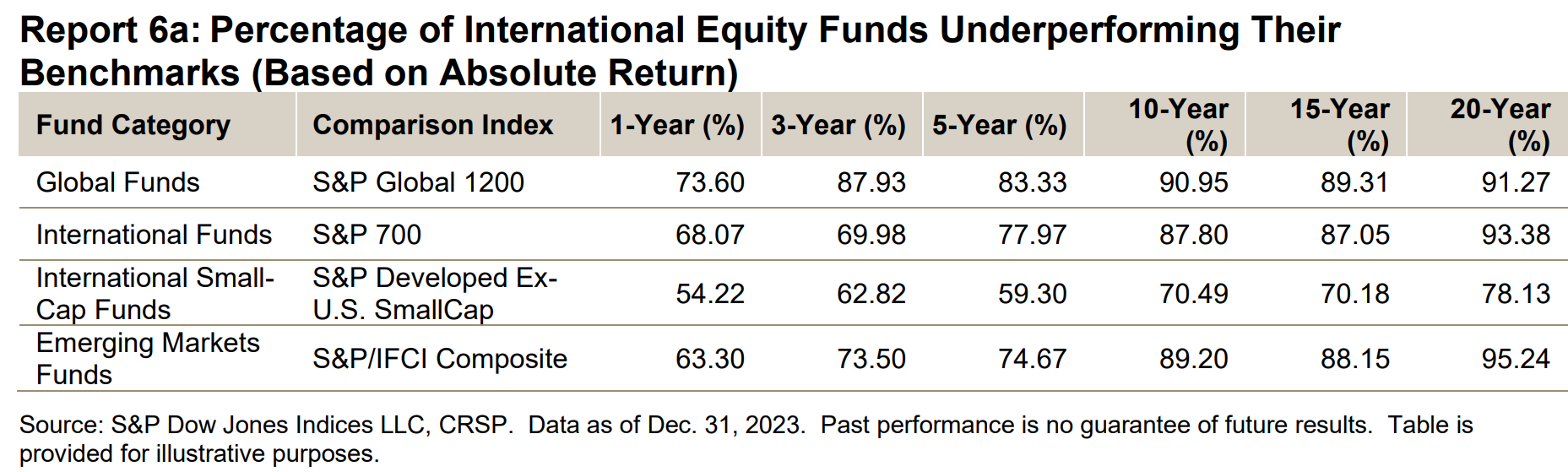

A nemzetközi alapoknál sem jobb a helyzet:

Ezek az adatok is kozmetikázottak. Az első probléma az úgynevezett túlélők torzítása. Az alapkezelők a rosszul teljesítő alapjaikat egyszerűen beszántják és a benne lévő pénzt átteszik egy jobban teljesítő alapba. Ezért sok rossz alap eleve kiesik az összehasonlításból, torzítva a valódi arányát az alulteljesítő alapoknak.

A másik probléma, hogy nem az alma van összehasonlítva az almával. Bár legtöbbször az S&P 500-as alaphoz mérik az aktív alapokat, azokban gyakran csak egy maroknyi nagyon volatilis, sokkal nagyobb kockázatot jelentő részvény van, így ha még a hozam meg is egyezik, a mögötte lévő kockázat néha nagyságrendekkel nagyobb, így nem igazságos az összehasonlítás pusztán csak a hozamokat figyelembe véve. Kockázattal is súlyozva még rosszabb lenne az arány.

Az összehasonlításban az aktív alapok nincsenek méret szerint súlyozva, csak darabra, ami szintén torzítja az összehasonlítást, mert ha pár kicsi, mozgékony alap tudott jobban teljesíteni, a piaci átlagot tekintve még rosszabb a végeredmény, ha méret szerint is súlyozzuk az alapokat.

S ami szintén nem derül ki az ilyen összehasonlításokból, hogy azok, akik nem érték el a tőzsdeindex átlagos hozamát, mennyi veszteséget termeltek a befektetőknek a részvénypiac egészéhez képest, mert nem mindegy, hogy éppen csak lecsúszott egy alap az átlagról, vagy akár komoly veszteséget is termelt a befektetőinek.

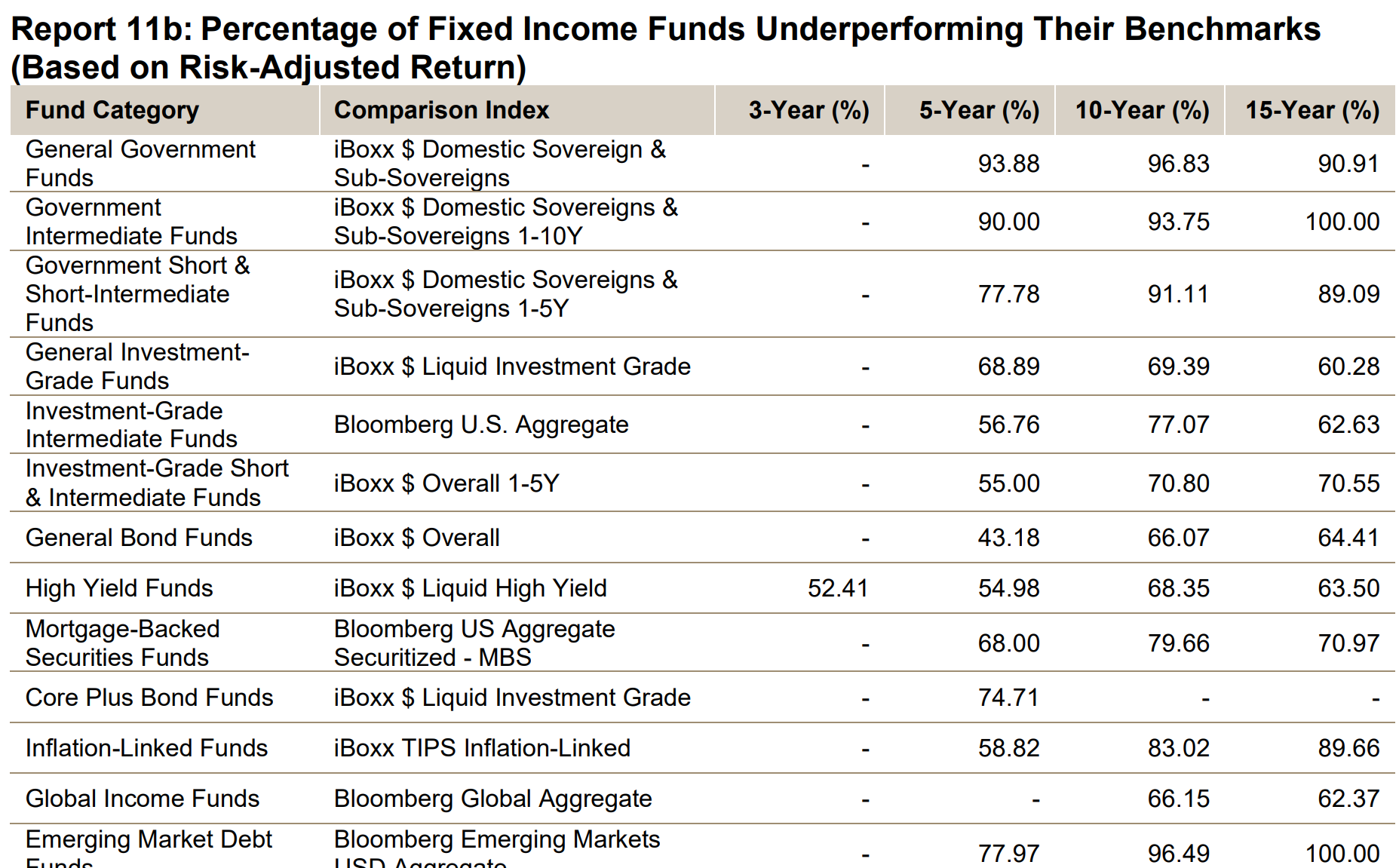

A kötvényalapoknál sem jobb az arány, ott is elmaradnak az aktívan kezelt alapok a kötvényindexek teljesítményétől.

Aki szeretné mélyebben átmazsolázni az adatokat, itt megteheti.

Még érdekes lenne más indexeket is bevenni az összehasonlításba, nemcsák az SP500at. Túl lehet szárnyalni vajon más passzív befektetéssel az SP500 indexet?

Hogyne lehetne. Attól függ, hogy számít-e a kockázatvállalás mértéke. Ha nem, akkor esetleg Nasdaq-100 vagy kétszeres tőkeáttételű SP500.

Vannak olyan időszakok, amikor a nemzetközi (értsd: nem-USA) indexek felülteljesítik az USA-t. Az utóbbi kb. 15-20 év nem ilyen volt.

Nekem a tőkeáttéttel az a gond, hogy irreálisan magas (10%) a kamata.

Vannak olyan ETF-ek, amelyek tőkeáttétellel működnek.

https://www.justetf.com/uk/etf-profile.html?isin=LU0411078552

Azért mert etf, nem jelenti azt, hogy olcsó. Ez ez synthetic ETF (swap based), tehát nem részvényekbe fektet, hanem derivatívába amit a Deutsche bank garantál.

The interest rate taken from the Reference Index level is based on the rate at which institutions can borrow US dollars overnight while posting US Treasury bonds as collateral (SOFR) plus a fixed spread of 0.02963%.

Jó kis "rejtett" költség és kockázat, főleg, hogy folyamatosan változnak a kamatok manapság.

Amúgy érdemes összehasonlítani a nem tőkeáttétessel, és érdekes módon a hozam/veszteség éves szinten nem egyezik meg a tőkeáttét mértékével.

Én futtattam tőkeáttétes ETF-et éveken keresztül, nem mondom hogy rosszul jártam, de a DrawDown az brutál volt. Ez is egy ok, ami miatt nem javaslom másoknak.

"Amúgy érdemes összehasonlítani a nem tőkeáttétessel, és érdekes módon a hozam/veszteség éves szinten nem egyezik meg a tőkeáttét mértékével."

Szerintem a napi változást szorozza fel 2-vel (mínusz a költségek, ugyebár).

Pontosan melyik komment motor ez?

wpDiscuz

Off:

Felkerült Pogátsa Zoltán és Nagy Márton beszélgetése.

Nagy Márton: Bizonyos dolgokat megbántunk, hogy privatizáltunk

Érdekesnek induló beszélgetés, de egy idő után már nagyon kínossá vált. Jól illeszkedik Nagy Márton a felsőbbrendűségi érzéses, gőgös, "majdénmegmondomhogyvan" kormányba. Nem véletlenül ő a gazdiminiszter. Leülni Pogátsával beszélgetni egyet és ilyen stílusban hárítani, nullázni a véleményét, vagy amiket csak tolmácsolt egy szégyen. Az esszenciája volt ez a beszélgetés a kormánynak. Hiába vannak kormányon kívül is (sőt) felkészült szakemberek, a kritikát agresszívan elhárítjuk, a kommunikációt lezárjuk, és csak a saját véleményünket toljuk a konstruktív vita helyett, amiből mindenki profitálhatna. Még mi magunk is. Ez A probléma maga, amiért itt tartunk. Minden sikeres csapat ennek az ellentéteként kell működjön. Ha bármilyen szervezetben bárki megchallengeli a status quouo-t, az egy hatalmas nagy kincs. Az segít nem beragadni egy ösvénybe, és merev struktúrákban gondolkodni.

teszty, hogy mükködik-e, no