Az ingatlanok kínálata véges és a rossz adószabályok miatt egyre inkább a befektetők vásárolják fel a laknivágyók elől az ingatlanokat, ezzel is felverve az árakat, egyre reménytelenebbé téve a fiatalok ingatlanhoz jutását.

Ez nem csak Magyarországon hatalmas probléma, de nagyjából mindenhol a fejlett világban.

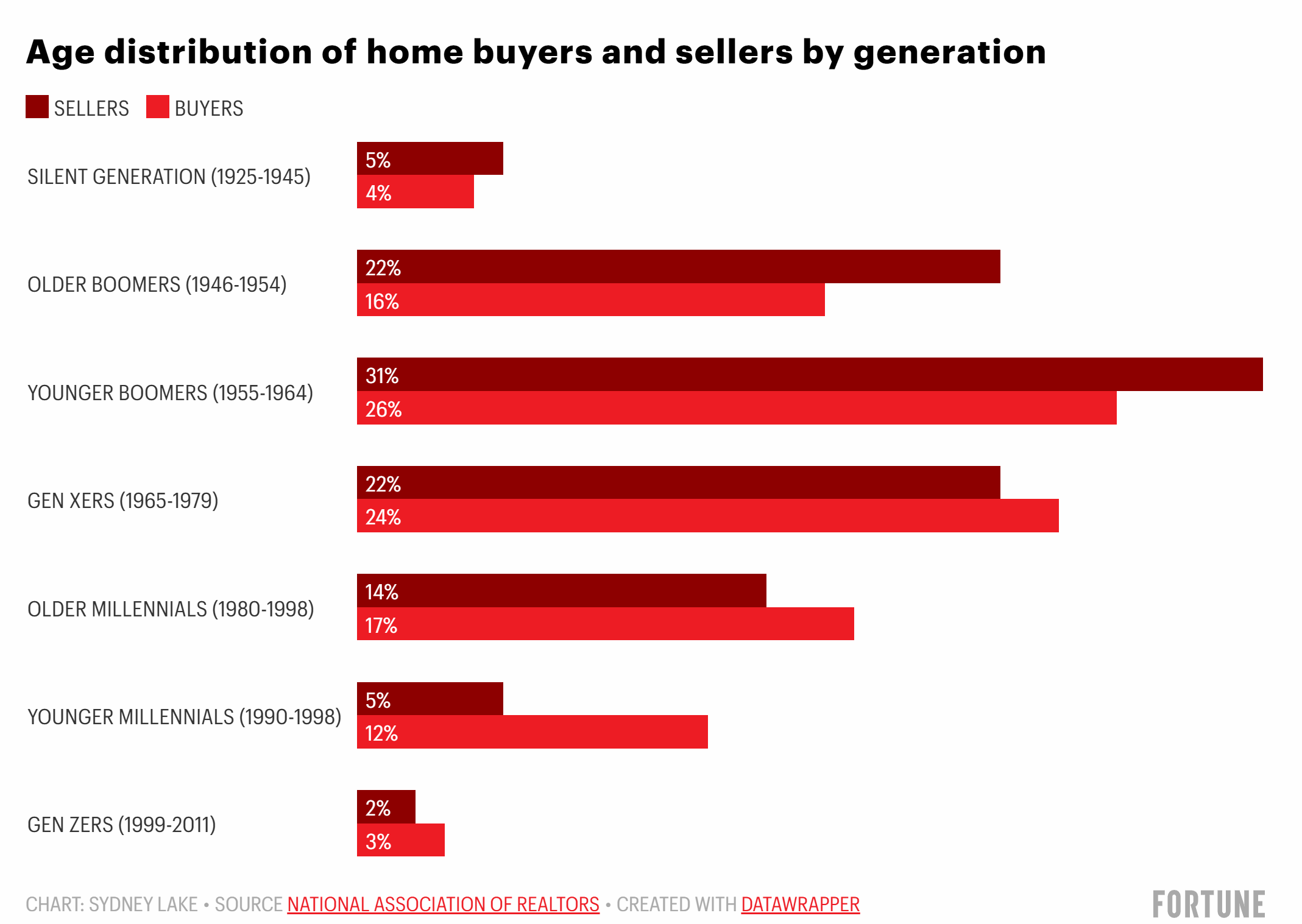

Az Egyesült Államokban az ingatlanvásárlók 46%-a 60 év feletti. Több ingatlant vesznek a 71 év felettiek, mint a 45 év alattiak összesen, miközben az idős korosztály adja el a legkevesebb ingatlant, vagyis vagyonfelhalmozásról van szó. A legtöbb ingatlant a 60-69 évesek veszik (31%), ők is biztos, hogy nem családalapítás miatt vásárolnak.

Lassan már mindenhol tenni kellene valamit, hogy az ingatlan ne legyen vonzó befektetési célpont. Ehhez semmit nem kellene tenni, csak egy kicsit átírni az adószabályokat, hogy ne támogassák a második-harmadik-tizedik ingatlan vásárlását.

Íme a táblázat az ingatlanvásárlókról az Egyesült Államokban:

A fő probléma, hogy akik léphetnének az ügyben, azok éppen a haszonélvezők, mert Amerikában meglehetősen gerontokrata a politikai réteg, így nem fognak maguk ellen tenni.

Ahogy nálunk is a fideszesek tele vannak ingatlannal, ezért nem fognak a saját további gazdagodásuk ellen tenni, inkább még a támogatásokat is úgy szabják meg, hogy abból is meríthessenek (pl. 150 milliós házra támogatás, amit megvesznek a gyerek nevére).

Magyarországon ki akar lakni? A török meg mongol akkugyári munkások és a Fülöp-szigeteki Wolt futárok elől vásárlolják csak fel nyugodtan a befektetők a lakásokat.

Viccen kívül az ultraalacsony kamatok és az adósság inflálásának vége is sokat segítene a helyzeten.

Te már elköltöztél? De ügyes vagy!

Valaki magyarázza már el, hogy miért nem nyúlnak ebbe bele a kormányok? Mitől félnek?

a kormányokat is idős emberek vezetik

Nálunk azért, mert még mindig rossz szájíze van az államosításnak és politikai öngyilkosság lenne a saját tulajdont abuzálni.

Sajnos csak kisember esetében igaz ez. Viszont a saját tulajdon abuzálása régóta megy az előbb említett többség hallgatólagos támogatásával (árstop, különadók). Igazi osztályharc folyik.

Ez nem ingatlanpiaci jelenség, a hatalom általában megy az öregek felé. Az USA vezetői 70 pluszosak, Trump, Biden, Sanders, stb. De láttunk ilyet a szovjeteknél is. Brezsnyev, Andropov, Csernyenko féle gerontokrácia. Kun Miklósnak van erről egy remek előadása. Ő azt mondja, hogy ezek látszólag szenilis vén hülyék, de egyvalamihez nagyon értenek, amit úgy hívnak hatalom. Az egésznek valami játékelméleti oka lehet, fejtse meg az aki ért hozzá.

Nem tudom, hány komoly országot vezet valaki 70 évesnél fiatalabb.

Trump most tölti a nyolcvanadik évét, Putyin talán 72, a kínai Micimackó is jóval 70 felett van, a német elnök is most tölti éppen a hetvenedik évét és még hosszú a sor.

65 év felett ki kéne rakni az öregeket a hatalomból, menjenek el rózsát gondozni a kertjükbe.

Trumpnak már talán 15 éve nincs jogosítványa, arra már alkalmatlannak találták, de azért az USA-t vezetheti.

Vénemberek halmozzák az ingatlanokat miközben a "lusta, dolgozni és gyereket vállalni nem akaró" fiatalokat b.szogatják azzal, hogy bezzeg régen. Távol álljon tőlem a konteózás, de nem igaz, hogy sehol a világon nem veszik észre, mekkora probléma ez, mintha direkt tolnák fullban a kretént.

Az is lehet, hogy Occam borotvája. Nincs itt semmi terv, csak a jó öreg kapzsiság löki a nyugati társadalmat a felszívódás felé. A lakóingatlannak rég nem kéne már befektetési formának lennie.

Szerintem a cikkben osszekeverted az eladót a vevővel. A Sellert én eladónak fordítanám, nem vevőnek, ami a buyer.

A 60-69 évesek a legtöbb ingatlant eladjak.

Így amúgy logikusan is, mert meglenne, ha a a 14-26 éves korosztaly többet adna el mint amit vesz... nyilván lehet orokolni is, de akkor is meglepő lenne.

Itt az eredeti cikk: https://fortune.com/2025/07/23/baby-boomers-dominate-housing-market-millennials-gen-z/

"And it shows in the data: In 2024, there were more home buyers over the age of 70 in the U.S. than under the age of 35, data from the National Association of Realtors (NAR) shows.

According to NAR, the share of “older” baby boomer (1946-1954) home buyers was 22%, while the share of “younger” millennials (1990-1998) and Gen Zers (1999-2011) were just 14% and 5%, respectively. "

szerintem elrontották a grafikát.

Nem látok ebben olyan nagy problémát. Megveszi az ingatlanokat, kiadja albérletre, ahol a piac diktálja az árakat, tehát a lokáció adottságai. Ugye van számos cikk itt is az albérlet vs. saját ingatlanról, hogy mennyiért éri meg kiadni az ingatlant és a piaci ár nagyon ritkán éri el azt a szintet amennyiért ténylegesen megéri befektetni.

A probléma akkor van ha a befektetési ingatlanok üresen állnak, azaz ezt a problémát kell az államnak elsősorban kezelni, hogy rákényszerüljenek a kiadásra az adózás miatt (üresen álló ingatlant alaposan megadóztatva). Amikor majd rájön mennyi kín egy tucat ingatlant menedzselni mint főbérlő, gyorsan elmegy az idősebb generáció ingatlanhalmozási szokása is.

Nem jönnek rá, mert bár az amerikaiak karakánabbak, de ott is rá vannak utalva és nem ugrálnak.

Ez a kiadói szegmens is két párhuzamos világ. Lehet, hogy a lakóparki ingatlanodat a senior IT-snak papírforma szerint, mint a nagy könyvben adod ki, de Átlag Józsi Átlag Bélának okosban adja ki és ha nem tetszik, lehet mást keresni.

Na, így jön ki s 280 ezres albérlet meg a 150 ezres szoba, ha ezektől már rutinosan meg akarod kímélni magad.

De sokan beleszaladnak és bele se gondolnak, hogy mennyit költöttek más tulajdonára. Ismerek olyan főbérlőt, aki az évek alatt több millió ára bútort, háztartási gépet, egyéb dolgot zsákmányolt a bérlőitől.

Tapasztalatom szerint szankciókkal, tiltással soha semmit nem lehet hosszútávon megoldani. Lehet, hogy ha az államok hosszútávú stratégiája a pénz vásárlóértékének megőrzése lenne és nem a pénz elértéktelenedésére játszanának folyamatos adósságnövekedés mellett, akkor a megtakarítók is kevésbé fordulnának az ingatlanok (mint nehezen elinflálható árucikk) irányába? Kiszámolótól is gyakran olvasom, hogy hogy kellene negatív ösztönzőkkel szabályozni, - ebben különbözik erősen a véleményünk - meggyőződésem, hogy motiválni pozitívan lehet. Persze az edukáció mindig nehezebb és hosszasabb mint a szankció.

Nekem megtakarítóként (és nem ner vagyontulajdonosként) erről a szocializmus jut eszembe, hogy el kell venni a rohadék gazdagoktól... Nyilván kicsit szofisztikáltabb így, na de azért így is elég szoci...

mindenfele szabalyozasokat meguszni akkor lehet, ha a kinalat dinamikusan kovetni tudja a keresletet (mint minimum feltetel).

Ez az ingatlanoknal egyaltalan nincs igy, kezdve azzal a tennyel, hogy szinte sehol nem lehet nyaklo nelkul epitkezni. Ahol igen, ott fizikailag elfogy a hely.

Pl ahol en lakok, evek ota lakhatasi es/vagy epitesi engedely kiadas moratorium van. Ennek az az oka, hogy a kozmuvek/intezmenyek keptelenek mar tobb lakost ellatni, az onkormanyzatnak nincs semennyi sajat forrasa erre, a Viktor meg nem ad.

Hogyan lehet ilyen korlumenyek kozott osztonzo jellegu intezkedesekkel lejjebb hozni a teljesen elszabadult arakat?

Kezdetnek adókkal kikényszerítve be lehetne vonni a körforgásba Budapesten azt a 160000 nem lakott ingatlant.

Ösztönző intézkedések? Butaság ahogy mondod! Szerintem árstop kellene, attól biztos lehetne ott mindenkinek ingatlana. Az általad említett közműveknél már 12 éve él az intézkedés, most látszik milyen jó, hogy ott sem az ösztönzésre gondoltak a bölcs honatyák. A közműcég boldogan fektet infrastruktúrába, hogy működési és tőkeköltség alatt szolgáltathasson még több embernek még többet. De akár az önkormányzat is beruházhatna hogy többen költözzenek be, több ember fizessen ott adót az önkormányzat helyett a központi költségvetésbe, az önkormányzat pedig egyre több emberre láthatja el a feladatokat, amit az állam előír, de pénzt nem ad rá. Még jó, hogy hülyeség az ösztönző, különben azt gondolnám, hogy ő is a saját érdekében cselekszik.

Az ingatlan nem nehezen elinflálható, hanem egy dupla csapda. Ha felnyomják az árakat, akkor életed egyre nagyobb részét kell arra fordítanod, hogy robotolsz, hogy utána kicsit lazíthass, ha megéled.

Ugyanakkor az állam szempontjából a legjobb befektetés, mert illikvid és ingatlan. Tehát itt marad és nem is tudod gombnyomással átruházni.

Az államnak a legjobb a többszörösen röghöz kötött ember.

Teljesen egyetértek. El kell venni a gazdagoktól, de sajnos erre azt értik, aki VW Passatal jár nem egy régi Suzukival. Addig szegény nem lát el, hogy az érdemtelen politikai elitnél az egy fülbevaló vagy egy karkötő ára. "Ők jó emberek, megvédenek engem".

Pontosan, ez a mostanában világszerte hangoztatott lózung mocskosul zavar, hogy „adóztassuk meg a gazdagokat” stb.

Ugye van az a régi zsidóvicc: hogyan fokozzuk a „gazdag” melléknevet? Magyarul: gazdag, gazdagabb, leggazdagabb.

Jiddisül: gazdag,

nekem legyen mondva,

a ganef!

Nü, a fokozatokat el szeretik felejteni. Ahogy itt tanult kollégáim megjegyezték: a szabályokat úgyis a leggazdagabbak alakítják.

Másrészt nehogy már én legyek a „gazdag” csak amiatt, mert esetleg nem hónapról-hónapra éltem és netalántán a lakáshitelt visszafizetve akár egy másik ingatlant is meg tudok venni befektetési célzattal.

Te nagyon összekevered a gazdag fogalmát azzal, hogy távol kellene tartani az ingatlanpiactól a felesleges befektetői pénzeket.

Az egész fejlett világban lakhatási válság van és nem azért, mert nincs elég számú ingatlan, hanem azért, mert a beáramló pénzek felverik az ingatlanok árát, a drága ingatlanok drága bérleti díjakat is jelentenek, így az emberek nem tudnak vásárolni maguknak ingatlant és bérelni is csak nagyon drágán.

(Van néhány város, ahol kevés is az ingatlan a beáramló tömegek miatt, ott pedig növelni kell a kínálatot. De például Budapesten nem az a gond, hogy ne lenne elég lakás. Nem akarnak többen lakni Budapesten, mint 2015-ben és nincs is kevesebb lakás, mégis 3-4-szer annyiba kerülnek a lakások, mint tíz éve.)

Autót venni nem muszáj, nyaralni sem muszáj, avokádós lattét sem muszáj inni. Ezekkel semmi dolga az államnak, majd a piac megoldja.

Lakni viszont muszáj, az nem olyan kiadás, amit az ember meg tud spórolni, hacsak nem hajléktalan. S minden fillér, amit az emberek lakáshitelre vagy lakbérre költenek, az egyéb elkölthető jövedelmüket apasztja, már csak ezért sem jó senkinek a drága lakhatás. A lakáshitel-törlesztésből nem lesz áfabevétel és új munkahely sem.

Minden hozzászólásban lehet látni, ki az, aki ingatlanban tartja a pénzét....

Ha a beáramló pénz képes felverni az ingatlan árát miközben a befektetési ingatlanok 95%-át ki is adják drágán akkor mégiscsak az a probléma hogy nincs elég ingatlan. Eleve nem lehet homogén képet ráhúzni, mert ingatlanválságot a nagyvárosok lakáshiányára asszociálják, közben kistelepülésen a válság hogy eladhatatlanok, mert a kutya nem akar odamenni.

Két dologból áll az ingatlan ára. A lokáció (telek) és maga az ingatlan műszaki tartalma. Az utóbbi években mindkét faktor költsége menetel az ég felé. A lokációs probléma enyhülni fog, mert öregedik a társadalom, a boomerek most kezdnek kihalni, itt a város jelentős részében 70+ korosztály lakik. A műszaki oldal viszont nem látom hogy olcsóbb lesz, hacsak ki nem találnak valami szuper technológiát. Alapanyag, gépészet, szakképzett munkaerő ha nem is elmúlt évek ütemében, de csak drágulni fog.

Kevesebben laknak Budapesten, mint tíz éve és több a lakás, mint tíz éve.

Ennek ellenére 3-4-szeres árak lettek.

Ha a hiány mozgatná az árakat, akkor olcsóbbá kellett volna válnia az ingatlanoknak, mert kevesebb emberre van több lakás.

Többször előfordult ez a kérdéskör. Nehéz állást foglalnom, hogy melyik oldalra tartozzam.

Ha egy idős, 70 éves örököl 50misit, akkor miért probléma ha lakást vesz belőle?

Tágabb értelemben vett családban azt látom, hogy nem akarja kiadni. Fél a konfliktusoktól, nem fizető, rongáló, bérlőktől. A kacatokkal teli garázsát sem adja ki.

Ebben az esetben neki mit kéne csinálni, elkölteni, Erste brókernél befektetni, elutazni?

Mellette nagyon kellemetlen, hogy a társasház, amiben lakunk, 16 lakásból 10 albérlet. Összeteszem a kezem, normálisak. Egy lakás nincs lakva, egy meg iroda.

Jelenleg magyarországon az ingatlan befektetést, mint passzív jövedelemforrást tekintenek a legjobbnak. Földekkel nagyon kevesen bíbelődnek, úgy ahogy pénzügyi termékekkel is. A lakást csak úgy nem viszik el. Az egyik albérletet úgy vették meg, hogy 1/3-2/3 tőke és hitel.

Kevésbé támogatom ezt a sok albérletet

Nincs probléma amíg ki van adva albérletbe. Ha kiveszel egy lakást 200 ezerért soha nem lesz a tiéd, csak abba is bele kell gondolni hogy még kedvező kamattal is egy ilyen lakás havi törlesztője közel a duplája lenne elméletben ha teljesen hitelből vásárolnád.

A másik dolog hogy az utóbbi években az ingatlan lett az aranybánya, mert folyamatosan emelkedik az értéke. Elfelejtik az emberek az ingatlan válságokat amikor akár egy évtizedig nem tudsz kiszállni a befektetési ingatlanból miközben szükséged lenne a pénzre. Elfeledkeznek az óriási bukóval kényszerből eladott, elárverezett ingatlanok korszakairól.

Ez az elfeledkezés annyira nem meglepő, tekintve hogy kicsivel több mint 10 éve konstans bika piac van.

Nekem több ismerősöm az elmúlt 1-2 évben vett lakást. Mindegyiküknek olcsóbb a hitel törlesztése, mint ha ugyan abban a lakásban albérlőként laknának.

A vilag nyolcadik csodaja, hogy az elmult 10 evben mindig ugy tunt, berelni jobban megeri, viszont mindig a vasarlok jartak jol.

Tegyuk fel, hogy Okoskanak es Torperosnek volt 10-10 misije 2021-ben. Torperos vett egy 50 misis lakast, 20% onero, THM 4.3%, fix kamat (visszafizetendo 60 misi, indulaskor a lakas 120%-a a banke). Okoska berelt, ugyesen, fele annyiert. Ma, 2025-ben minden 2x annyiba kerul, 2x annyi a kaja, 2x annyi a berleti dij, 2x annyi ugyanaz a lakas. Torperos lakasat mar csak 60%-ban terhelne a banki hitel, de a hitele 20%-at visszafizette, ergo csak 48% a banke. Vagyis a 100 misis lakasabol az ove 52 misi! Emellett pontosan annyit torlesz, amennyiert Okoska berel. Okoska kozben hogyan csinalt a 10 misijebol 52 misit? Sehogy?

Jo, egyszer biztos lesz osszeomlas es akkor kiderul, mik voltak a valodi kockazatok, de addig ez tenyleg egy igazi aranybanya.

Az nem lehetséges, hogy azért ilyen kiugróan magas, mert

1. Ha megözvegyül van, hogy túl nagy már neki a ház, miközben az unokáknak jól jönne, így vesz magának egy condo-t közel EÜ intézményekhez, a gyerek meg az unokákkal beköltözik az övébe, amit úgyis ő fog örökölni, így nem foglalkoznak átírással.

2. Vesz magának egyet, hogy húzzon már a bánatba a nyakán ragadt gyerek/unoka, de nem akarja, hogy kiforgassa valami menyecske a vagyonból, vagy épp pont azért került oda, mert nem tud bánni a pénzzel, így a saját nevére veszi.

Remélem az új kormány gyorsan lép majd az ügyben. Egy-két javaslat (úgy, hogy nekem is van két plusz ingatlanom, igaz azokban majd a gyerekek fognak lakni).

Vagyonszerzési illeték nőjön a szerzett lakások arányában: első 4%, a második 5, a harmadik 8, a negyedik 12 és így tovább. Ingatlan bérladás adója legyen 50%, aki nem jelenti be és feljelentik, a bírság a be nem fizetett adó 100x-osa. Viszont adómentessé tehetnék a befektetési ingatlanok eladását 5 éven belül.

Hollandiában egy megszerzett ingatlant az első 5 évben nem lehet bérbeadni (pont, hogy a szobáztatás ne legyen opció). ez szerintem is durva szabály lenne.

Az ingatlant, mint versenyképes befektetési alternatívát a föld színéről is el kéne törölni (csak hát a NER-es építési vállalkozók a befektetőknek történő eladásokból lettek százmilliárdosok).

Viszont az államitámogatások szintje nullára lenne csökkenthető

A lényegben nem lehet nem egyetérteni. Épp a napokban néztem elemzéseket, hogy a UK-ban a „buy to let” befektetők milyen közeljövőt jósolnak: a kisbefektetőktől a nagyvállalatok irányába csúszik el az ingatlanpiac. A folyamat már tart.

Ráadásul az itteni szabályozás mögött a valódi tulajdonosok el tudnak rejtőzni. Nemcsak a lakóingatlanok, hanem a brit földterületek jelentős része is ismeretlen kezekben van.

Sehol nem adóztatni kéne, mert azt mindenki áthárítja, semmit nem ér el, csak újabb áremelkedést (akár albérlő, akár vásárló irányába). Hanem a begyepesedett felfogást, törvényeket megreformálni. A világ már egy évszázada mobilis, ehhez képest az ingatlanszabályozás még mindig olyan, mint amikor még tíz nemzedék élt egy városban.

mikkel reformálnád át a felfogást meg a törvényeket? van elképzelésed hogy hogyan nézne ki a modern meg jól működő ingatlanpiac? (nekem nincs)

Mivel a HUF folyamatosan gyengül, így a felvett hitelem is értéktelenedik, így szerintem megéri hosszú távon hitellel vásárolni.

A lakás árak valóban sokat mentek, de EUR-ban mérve már nem olyan szörnyű a kép. Sajnos ha nem mennének így fel az árak, akkor a külföldiek tudnának egyre kedvezőbben vásárolni, akik ritán használják az ingatlanokat.

Jó lenne, ha levinnék a 20%-os önerő limitet, mert sokaknak az a legnagyobb probléma. Nekem már van ingatlanom. Én simán megtudom tenni, hogy bevonom egy vásárlásnál, és 0% önerővel veszek (meg is tettem) más meg éveket spórol és sokszor nem tud lépést tartani a piaccal.

Szerintem az adóemeléssel lehetne megfogni a nagybefektetőket. Csak addig lehet emelni az a bérleti díjakat amit a piac enged. Persze az is előfordulhat, hogy akkor sokan elkezdik szobánként kiadni a lakásokat mint Londonban.

Aki 20% önerőt se tud összeszedni, az nem engedheti meg magának egy nagy értékű vagyontárgy birtokálsát, ez ilyen egyszerű. Máshogy kell rajta segíteni.

Ahol én élek, ott az ingatlan a magas jövedelműek játékszere.

A játékszabály a következő: megveszi a lakást 10 évre, és 10 éven keresztül amortizációt érvényesít az adózásban, amitől nettó veszteséget mutat ki, és ezt levonhatja a (magas) munkajövedelméből. Vagyis attól, hogy bérbeadott egy vagyontárgyat, pénzt kap vissza az államtól.

10 év elteltével magasabb áron eladja az ingatlant (10 év után a nyereség adómentes) és vesz egy másikat.

Vagyis adóköteles operatív jövedelmet adómentes spekulatív jövedelemmé konvertál (a hipotetikus értékcsökkenés leírása által, amely igazából nincs is, hiszen az ingatlan értéke növekedett).

Ennek a játéknak két feltétele van: az ingatlan legyen kiadva (mert csak akkor lehet amortizációt leírni), és a bérbeadó jövedelme legyen magas, hiszen a sávos adózás miatt annál több adót spórol a kimutatott jövedelme csökkentésével, minél magasabb a jövedelme.

ha lakást venni röghöz kötés, akkor csak bérelni lehet, akkor pedig kellenek olyanok, akik direkt emiatt vesznek lakást. Az önkormányzat vagy az állam nem fog építeni lakásokat, mert a bérleti díjból nem térül meg, az értéknövekedés pedig nekik nem szempont. Egyébként pedig közjavakat előállítani csak az államnak és az önkormányzatnak érdemes, tegyék azt.

A rossz szabályozás miatt nem adják ki sokan, nem azért, mert gonoszok, vagy aprópénz a bérleti díj. Ha nem fizet a bérlő, most sem olyan egyszerű kitenni, hiába a közjegyző. Nem lehetetlen, de magyarázza, hogy félnek ettől és nem adják ki.

Ezt valahogy szabályozni kellene, és valami önkormányzati vagy állami átmeneti lakhatást biztostani a fizetni nem tudó bérlőknek, akár biztosítási alapon. Amíg ez nincs megoldva, addig sokan lesznek, akik a 100 mft-s lakásukat nem fogják inkább senkinek kiadni, vagy várják a senior IT dolgozót.

A kiadást valóban szabályozni kell, mert az nevetséges, hogy a nemfizető, tulajdont elbítorlót védi a törvény.

De.

Az elmúlt bő 10 évben mennyit öntött a kormány az ingatlanpiacra mindenféle támogatás címén? Évi 250-400 milliárdot?

Abból hány bérlakást, kollégiumot, nővérszállót, szolgálati lakást lehetett volna építeni?

S igenis számít az államnak, hogy az emberek pénze ne lakáshitel-törlesztőre menjen, hanem a boltban költsék el. Mert a boltban elköltött pénz munkahelyet teremt (valakinek le kell gyártani a terméket) és adóbevételt generál, növeli a GDP-t.

A lakáshiteltörlesztő vagy bérleti díj vécén lehúzott veszteség a gazdaság szempontjából.

a lakásépítés ls felújítás is munkahelyet teremt. A kollégium, nővérszálló, szolgálati lakásban egyetértünk, mert azt a magánszféra nem tudja hatékonyan előállítani, ui ezeknek jelentős pozitív externáliái is vannak.

A családoknak hosszú távú bérletre szánt lakásokat nem okvetlenül az államnak kell megoldani, ha már erre is van pénz, akkor az menjen az oktatásra Persze lehet, hogy a nép közé szórásnál jobba bérlakás, de azt csak önkormányzati szinten lehet kezelni, a szubszidiaritás pedig olyan liberális mételyféle