Nagyon sok olyan ügyfél kér tanácsot, aki külföldre számláz és onnan kapja a fizetését, illetve hát a vállalkozói díját.

A múlt héten is volt valaki, aki dollárban kapja a fizetését, amit egy magyar forint számlára fogad. Kérdeztem, hogy tudja-e, hogy mennyit számol fel neki a bank azért, hogy a dollárban kapott fizetése forintban jelenik meg a számláján?

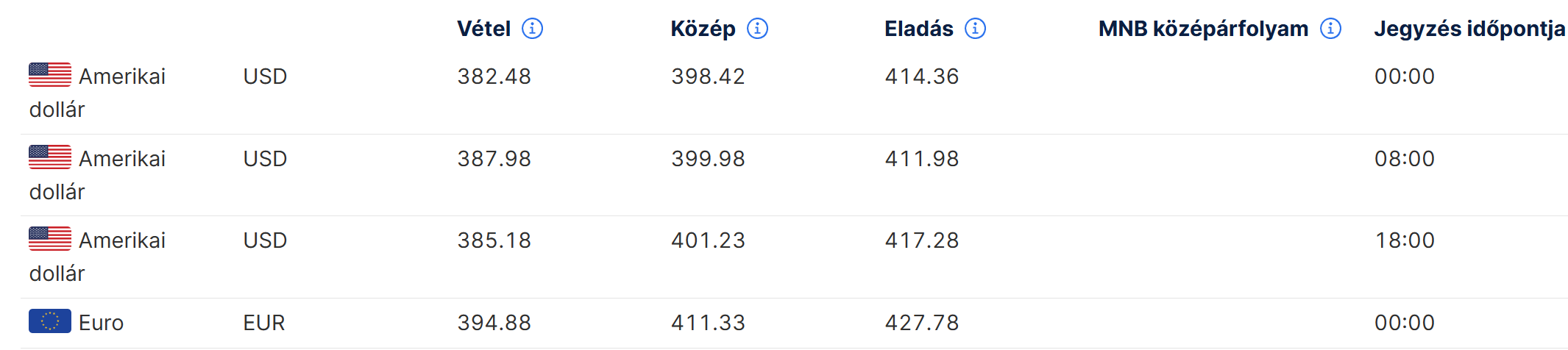

Nem, fogalma sem volt, gondolta, ez olyan drága nem lehet. Nos, tévedett. A bankja ezt az árfolyamot használja:

Könnyen kiszámítható, hogy munkaidőben 3%-ot von le a bank, azon kívül pedig 4%-ot. Ha kétmillió forintot számláz ki havonta a cégnek, akinek dolgozik, (amiből neki marad adózás után kb. 1,4 millió), akkor legjobb esetben havi 60 ezer, legrosszabb esetben havi 80 ezer forintot bukik csak a pénzváltáson! Éves szinten átlagosan 840 ezer forintot, nagyon bő félhavi nettó fizetését.

Ha egy kicsit körbenézett volna, talált volna sokkal olcsóbb lehetőséget is. Például a Gránit Banknál 650 ezer forintig ingyen váltana, felette pedig egy százalékért.

Legrosszabb esetben is évi 480 ezer forintot nyerne a két bank árfolyamának különbségén egy havi nem is olyan túl nagy összeg esetén. Ennyi pénzért már megéri egy kicsit utána olvasni a dolgoknak.

A Gránit Bank csak egy példa, találhatsz másik bankot is, ami olcsóbb, mint a jelenlegi bank, a mondanivalóm lényege, hogy utána kell nézni a költségeknek. Jelen esetben az úgynevezett számlakonverziós devizaárfolyamot vagy a saját deviza árfolyamot kell megkeresned a bankod weboldalán és onnan fogod megtudni, hogy milyen árfolyamon váltják át a bejövő utalásokat, illetve itt fogod megtalálni az árfolyamokat a kártyás vásárlásokhoz és egyéb dolgokhoz is. (Hogy mikor melyiket kell nézned, legtöbbször le van írva az árfolyamok alatt, de ha nincs, bátran hívd fel a bankodat és kérdezz rá.) Kártyás vásárlások pénzváltási díjairól itt is írtam már.

S ha már dollárban vagy euróban kapod a fizetésed, én mindenképp nyitnék egy devizaszámlát is és oda kérném az utalást. Már csak azért is, hogy ne éjszaka váltsák, rosszabb árfolyammal és ha nem költöd el az egészet (remélem... 🙂 ), akkor feleslegesen fizetsz megint, hogy majd visszaváltsd a maradékot dollárra vagy euróra, amikor be akarod fektetni.

Továbbá már 4-5 millió forint felett sok bankban kérhetsz egyedi árfolyamot a váltásra, ami sokkal kedvezőbb még az 1%-os díjnál is. Erről itt írtam már bővebben.

Ha már ez a téma, sokan ott tartanak még, hogy a Revolut meg a Wise vált a legolcsóbban, de ez már nem feltétlenül van így, érdemes ránézned mostanában például a Revolut árfolyamára, már messze nem olyan kedvező és még arra rájön az 1%-os hétvégi díj plusz a havi limit feletti másik 1% is. A Wise is alig olcsóbb pénzváltásban, mint például a Gránit Bank, ráadásul február egytől felszámolja a tranzakciós adót is. Ettől még használhatod őket, a Revolut árfolyama lehet jó nagyobb összegű váltás esetén, csak ne megszokásból tedd, mert öt éve milyen olcsón váltották a pénzt.

Tehát a lényeg: nézz utána a banki költségeknek. Elvileg mostanában kell majd megkapnod a banktól az éves kimutatást, hogy milyen költségeket számoltak fel neked. Érdemes vetni rá egy pillantást.

Tiborcz bank. Könnyű olcsóbban adni mindent, ha a másik oldalon meg kiszedik a zsebünkből.

Fogadni mertem volna, hogy az első öt hozzászólásból egy erről fog szólni. Direkt beleírtam a cikkbe, hogy ez csak egy példa.

Az OTP devizaárfolyama egy hajszállal rosszabb csak, mint a Gránité, 1,1-1,2%.

Ha mindig adod a kommentelők alá a lovat, a baloldali, kormányellenes aspektusoddal, akkor miért csodálkozol, ha ezeket kommentelik az 1 bites hozzászólok. Egyébként jó a cikk.

Nem vagyok baloldali és nem kormányellenes, csak tolvaj és hozzá nem értő, kártékony balfék ellenes.

Nyugodtan felsorolhatod, hogy mi az, ami ebben az országban úgy működik, ahogy kell.

Nem lesz hosszú a lista, szóval...

felhasználó blokkolás mikor?

Nana! Csak nem Gyuri bácsihoz van szerencsénk?

http://www.youtube.com/watch?v=fFUwomn8QVU

Igazából nem az a probléma a gránittal,hogy ki vezeti ,hanem hogy csapnivaló az ügyintézés. Az ügyfélszolgálat kb a revoluttal vetekszik. Egy levegőtlen 30 nm-es lukban van 5 pult aminél dolgozik 2 kis hölgy , akire vár mondjuk 15 ember. Persze intézd online...mintha az könnyebb lenne. Érdemes elolvasni a gránit bankról a Google véleményeket.

A többi banknak ki a tulajdonosa, és honnan szerezték/szerzik a vagyonukat? Vagy legalábbis annak a banknak ki(k) a tulajdonosa(i), ahol te bankolsz? Hogyan, mi alapján hasonlítod össze a bankok tulajdonosait, amikor bankot választasz?

Az Erste üzleti számlára érkező pénzt középárfolyamon vált. Legalábbis 2 éve így volt, azóta nem váltottam át eurót forintra.

Biztos?

Az erstések mindig azt gondolják, hogy nekik ingyen vált a bankjuk, csak mert a tájékoztató üzenetben a középárfolyam jön meg.

Közben meg ha tudnák, hogy az egyik legtöbbet fizetik....

De hadd segítsek: https://www.erstebank.hu/hu/arfolyamok-table

Lakásvásárlás kapcsán váltottam most sok pénzt. A Wise, Revolut, Gránit, Erste, OTP jöttek szóba váltani. A Wise volt a legjobb, mögötte jött a Gránit majdnem olyan jó árfolyamon, utána a Revolut, sokkal rosszabb feltételekkel, s legvégül az Erste, pár millió forint esetén sok százezerrel rosszabbul (!). Az OTP-t már nem is számolgattam, mert az utalás önmagában is több lett volna, mint Wise-zal a váltás + utalás.

S ha egyedi árfolyamot kértél volna, a Wise harmadáért tudtál volna pénzt váltani.

És ha fizetett volna 10 EUR-t egy havidíjnyi lemondható prémium csomagért a Revolutnál, kapásból nem számolt volna fel 1%-ot a váltásért.

A Revolut nem ingyen vált, fizetős csomagban sem, de valamiért ezt nem lehet kiverni az emberek fejéből. Normális bank egy lakás árát 0,3% alatt váltja át és még a számlámat sem zárolja, amíg nem igazolom 27 papírral, honnan van a pénz.

Ja és tudtommal nem lehet egy hónap után lemondani a fizetős csomagot.

A wise-n már váltottam 100 millió körüli összeget korábban, és nem akadékoskodtak.

Meg tudom erősíteni. Egy ismerős ház vételárát váltotta ott. Mag kérdés, hogy majdnem 1 millióba került neki.

Tudom, hogy nem ingyen vált, nem is ezt mondtam. Hanem azt, hogy az 1%-os díjat, amit felszámol x összeg felett, nem teszi, amennyiben premium vagy. Ez egy jelentős összeget spórol egy lakás áránál. Amit én sem itt váltanék át, csak elég sokszor látom a szóba jövő opciókat váltáskor, és a Revolut mindig kiesik, mert +1% a váltás díja (és még így sem utolsó helyen végez a top 5-ben). Így viszont valószínűleg első helyre kerül. Volt a Gránitnak egy jó cikke, hogy mikortól éri meg Revoulttal váltani: https://granitbank.hu/assets/images/aktualis/granithavikoltseg-deviza.jpg. Továbbá sok usernek nem magyar Revolut számlája van, mert expat vagy hazautalgat. Így megússza a további drágulást, amennyiben a tranzakciós adót stb áthárítaná a Revolut. Szerintem ezek az információk cikkre érdemesek 🙂

T212 középárfolyam +0.15% fx legolcsóbb.

Egyedi árfolyamot csak nem forintról forintra váltásra adnak? Másik irányba nem?

Feltételezem, hogy igen, mert az EUR, USD, GBP stb. likviditás fontosabb a banknak, mint a HUF.

Melyik fizetős revolut csomag mondható le egy hónap után?

Az eladónak nem tetszett az Euród?

@Amg, nem, neki is forint kellett a következő lakására. @Kiszamolo, de az Erste euro számlájának is van havidíja, illetve az utalásnak is.

Nekem váltásnál a transzparencia is fontos szempont. Ebben a Revolut eddig a legjobb, ahol bármilyen pénznemből bármibe beírhatok akármekkora számot és azonnal kiírja, hogy pontosan mennyi pénzt fogok kapni. A Wise a második, ahol csak az egyenlegem erejéig írja ki, fölötte nem hajlandó (emiatt ott parkoltatok 10e ft-ot, hogy meg tudjam nézni időnként az eur-huf váltás költségeit értelmes felbontásban). És csak ezután jönnek a bankok, ahol nekem kell kitúrni valami táblázatból az aktuális árfolyamot, aztán reménykedni, hogy a helyes értéket találtam meg, tényleg azt fogják alkalmazni és nincs valami extra apróbetűs költség. De szóljatok, ha van már fejlettebb bank.

Beirtam a harom appba a szamokat, es most per pillanat igy alakul:

1M huf -> GBP

revolut premium: 2034.52

wise: 2026.69

granit bank: 2035.99 (650k kedvezmenyes valtas 489.39, felette 494.48)

10M huf -> GBP:

revolut premium: 20384.6

wise: 20264.26

granit bank: 20236.55

Amibol az is kovetkezik, hogy kisebb osszegeknel, ahol a 650k kedvezmenyes valtasi hatar az osszeg nagyobb reszet teszi ki, ott erdekes lehet a granit, de minel kisebb reszet teszi ki a kedvezmenyes osszeg a teljes osszegnek, annal inkabb elillan a granit elonye.

Belvárosi utcai váltók jobban váltanak!

- Rikárdó, te mér' voltál börtönben?

- Én csak szolmizáltam!

- Azér' leültettek?

- Álltam kint a téren, aszondtam mindenkinek: dó-lá-ré-lá-dó!

Mi van akkor ha az ügyfél csak PayPal-ra hajlandó/tud utalni.

Hogy lehet elkerülni az a legendásan rossz átváltási árfolyamot a pénz visszautalásakor?

Paypal moge beallithatsz barmit es utalni is lehet onnan. Nem _kell_ ott valtanod

Ha euróban utal, akkor paypalről átutalod revolutra a xoom segítségével és ott átváltod forintra.

Sehogy, paypalt már nem sokan használnak mert nagyon drága.

Szamolj fel neki bajszos adot, ize paypal extra koltseget 🙂

IBKR TBSZ-en ha váltok 800 ezer forintot Forex-el euróra akkor majdnem 800 forint a költség, azaz 0.1%. Szerintetek ha nem a TBSZ-en csinálom ezt, hanem az alap pénzszámlán, majd kiutalom magamnak a bankos deviza számlámra, azután kell adózni?

A pénzszámlán való váltás valamivel drágább, mint TBSZ-en váltani. Szerintem csak akkor kell adózni, ha árfolyamnyereséged keletkezik. Ennyiből nem látszik, hogyan keletkezne nyereséged, tehát szerintem nem kell adózni.

Nem értek az adózáshoz, de talán ahhoz árfolyamnyereséget kellene realizálnod, és ahhoz meg az kell, hogy vissza is váltsd az EUR-t HUF-ra.

Illetve az IBKR-en többfajta deviza konverzió van (más a díj és talán a settlement). De szerintem egyik sem 0.1%-os. A majdnem 800Ft az tippre a 2 USD minimum díj volt.

https://www.interactivebrokers.com/en/pricing/commissions-spot-currencies.php?re=amer

+1 érdeklődés

Nem realizáltál nyereséget, nem kell adózni. Vagy lehet nem értem mire gondolsz, hogy milyen adót fizetnél. A másik kérdés, hogy miért akarod magyar devizaszámlára kiutalni, és betenni a magyar bankrendszerbe, ahol majd adózol még azután is hogy adóztál. Utald ki Revolut, vagy WISE számlára IB-ről. Onnan ingyen költesz kártyával és ingyen utalsz.

Magánszemély devizaváltása adómentes, ha nem üzletszerű tevékenységként űzi (SZJA trv. 1. sz. melléklet 7.4 pontja).

Havi 8500èrt 5M+ -et válthat revolut businessen középárfolyamon. Nincs tranzakciós adó sem. Van még kérdés?

Lassan írom, még egyszer: NEM KÖZÉPÁRFOLYAMON ÉS NEM INGYEN VÁLT A REVOLUT.

Azt is érdemes megnézni, hogy mennyi:

a számlavezetési költséga közvetítő bankok sápja (mert magyar bankba nem fog egyenes úton jönni az utalás)a jóváírás díjaa pénz értelmes helyre mozgatásának a díja (amíg nem akarod kivenni/felhasználni)

Nekem anno a K&H jól váltott (egyedi árfolyammal párK EUR felett), viszont soktíz EUR-t lenyúltak rólam a fenti költségeken. A mozgatáson meg pláne.

Wise-nak ez az előnye megvan. Oda centre annyi jön be, mint amennyit küldenek, és egy kattintással megy is Jar-ba, amíg nem kell elkölteni. Mindez 0Ft-ért.

A bankom leváltja olcsóbban, ok. És utána? Hogy fogom onnan eljuttatni a brókeremhez?

Ha utalni kell, akkor az utalásnak van díja, meg tranzakciós adó, stb. Kártyával Erste nem enged Revolut-ra devizát top up-olni. Szóval a Revolut-on kicsit drágább váltani, mint a banknál, de utána ingyen tudom elutalni, és így kb. ugyan ott vagyok vagy még olcsóbb is.

Nekem működik a Revolut feltöltése euróval erstés devizaszámlához (szintén euro) tartozó bankkártyával.

Volt pár hozzászólás Erste-s költségekről is. Én csak annyit tudok mondani, érdemes utánanézni az a rejtett költségeknek is, nagyon jól el tudják dugni. Árfolyam az egyik ilyen tétel, de van azért más is.

Ceges szamlahoz a legtobb bank ad treasury szolgaltatast - ott lehet jatszani a valtassal. Ki kell harcolni az ugyintezonel 😉 oda fogja adni a csomaghoz - talasztalat mert en is ebben a cipoben jarok..

Milyen jellegű szolgáltatásokkal foglalkoznak akik külföldről kapják a fizetésüket?

legtöbben programozók, egyéb ITsok (grafikus, tesztelő, stb)

es fordító, minőségelkenőr stb.

minőségelkenő

Találó! 😀

A CEU-nak dolgoznak vagy a Háttér Társaságnak.

Magas labdát adtál 😀

Brusszel fizetett katonai vagyunk, azert kapjuk ojroban a pizt

Én pont ilyen helyzetben vagyok, dollárban kapom a fizetésemet egy Wise számlára, onnan még aznap megy az egész az IB számlára minimális utalási költséggel (1.13 USD, most még...). Az IBn piaci árfolyamon leváltom forintra azt ami kell (2 USD) és havont egyszer ingyen (most még...) ki tudom utalni a forintos bankszámlámra ami kell. Ennél olcsóbb megoldást még nem találtam.

A legjobb megoldás.

Csak nem átváltod az összeset ?

Leváltani kormányokat szokás (már ahol). Üveget beváltani szokás. Pénzt meg átváltani.

Gyorsan ránéztem a rafira kíváncsiságból, mostanában többször jöttek ezzel, hogy "fintechel versenyképes árfolyamon" válthatok pénzt az appban. 100k huf-ra azt írta 416.26 eur árfolyam mellett váltaná át, google szerint most 413.64 volt a közép

Az alig több, mint 0,6%. 100 ezer forintnál az kifejezetten jó ajánlat.

Ez meglep, néhány hónapja többször is váltottam, mindig volt kb. 9 Ft különbség a középárfolyamhoz (Google) képest. Ez több, mint 2%. EUR->HUF irány volt, 100 és 2000 euró közötti összegekkel próbálkoztam.

10-én ez volt a helyzet:

Revolut: 416,47

Curve: 416,45

Wise: 416,5

Raiffeisen <400e Ft: 415,97

Raiffeisen >=400e Ft: 415,45

Állítólag a Revolut magyar fiókot nyit magyar ügyfélszolgálattal. Nem tudom igaz-e a hír.

En Wise szamlara kapom a fizetseget. Mivel EUR-ban fektetek be, igy legalabb konverzios koltseg nincs itt. A fizetest is Wise-ra kapom. Ott sem a Wise dijai miatt sirok, hanem a hitvany forint arfolyama miatt.

Revolutnál erősen függ a költség az átváltandó összeg mennyiségétől.

Jelenleg 413,11 a középárfolyam. 100 eurót 416,20-on (0,74%), 1.000-et 415,45-ön (0,57%), 15.000-et 413,96-on (0,21%), 55.000-et 413,75-ön (0,15%), 300.000-et 413,46-on (0,08%) váltana forintról euróra a Revolut. A százalékos költséget beírtam zárójelbe.

Revolutnál ha előfizetsz, akkor azt minimum egy évre teszed, de 14 napon belül elállhatsz, ekkor visszkapod a befizetett havi vagy éves díjat. Nyilván nem lehet ezt végtelenszer eljátszani...

Wow, ez érdekes! Bár nekem nincs előfizetésem (rég váltottam bármit ott), ellenőriztem és nálam is így van - hozzáadva a kapott pénzhez a váltási költségeket a nagyobb összegek esetén. Lehet, hogy már ők is IB-t használnak?Fintechnek nincs rejtett költsége. 😀

Tavaly nyilatkozta Zsiday, hogy szerinte el fog kezdődni lakossági szinten az Eurora való átállás. Tekintetbe véve, hogy az utóbbi posztok legalább részben érintették a témát, szerintem elkezdődött.

Fideszes ismerőseim már kérdezgetik, hogy hol és miként érdemes euróban befektetni, bár kérdés, hogyha a Nyugat szerintük haldoklik, akkor miért akarják az eurójukat... Szóval az értelmükkel már érzékelik a helyzetet, csak az érzelmeik nem engedik őket (persze hülye az, aki az identitását egy tőle teljesen független párttól eredezteti, nem pedig a képviselni hivatott alapvető értékektől).

Jaj, hat nem lattad meg a lehetoseget a helyzetben. Ilyenkor egy nemzeti erzelmu bullshitet kell lenyomni nekik, hogy magyar ember forintban takarit meg, es abbol is allampapirt vesz. A vegere pedig egy felutes, hogy talan nem biznak a kedves vezeto igereteben, hogy fantasztikus 2025-unk lesz? Utana meg lehet rohogni, amikor a kognitiv disszonancia megjelenik a fejukon.

Nagy a kognitív disszonancia ezekben a fejekben. Nagy nyugatellenes fideszesek, mégis az EUR-t, USD-t keresik, nem a RUB-t. Dolgozni is inkább az éhező, fagyoskodó Németországba mennek, meg az ő levetett használt autójukkal járnak, nem zsigulikkal.

Én azt mondtam a fideszfan ismerősömnek, amikor erről kérdezett, hogy neked sehol!

Tessék szépen HUF-bán takarékoskodni. Erre szavaztál, viseld a következményeit, neked itt"élned, s halnod kell"!

Kár hogy nem fotóztam le az arcát.

Az a baj, hogy túl sok a változó.

Tegyük fel, hogy 1M-t akarsz leváltani és befektetni, Erste számláról. Ha ezt a bankon át teszed meg, ahhoz kell devizaszámla, kifelé utalva meg még keresgélheted az árfolyamot az ÁSZFben (idézet a honlapról: "A kiemelt árfolyam szolgáltatás a saját bankszámláid közötti átvezetés esetén érvényes."). Szóval a költségekhez add hozzá a devizaszámla díját. Ha leváltottad, és utalod, lesz egy utalási díjad is. Devizaszámlánál keresgélheted azt is.

Ezzel szemben a "megszokott Revoluton" 1.050M-ig kb 1% díjért váltod (+prémium díja). De cserébe Erste->Revolut ingyen megy a pénz (kártyás fizetés) és Revolut->IB/KH értékpapír szintén ingyen megy. Nem tudom végül melyik jön ki olcsóbbra, de azt biztosan állíthatom hogy a másodikat ki tudom számolni, az elsőnél meg elég sokáig kéne keresnem hogy egy kb. becslést tudjak rá adni.

Mar a sokadik kommentelo hasznalja a "levaltani" iget. Amire te gondoltal az az "atvaltani".

Szerintem tudatalatt arra gondolunk, hogy egyszer s mindenkorra leszámolunk a forinttal. 🙂

A Gránitbank a pártállam által megtámogatott (egyik) bank, jó par évvel ezelőtt brutális likviditási helyzetbe került a komáknak nyújtott gagyi hitelek miatt és a rablókormány mentette meg a bukástól.....

off topic:

Sziasztok!

Kérlek segítsetek! Kb. 100.000 USD-t szeretnék befektetni Interactive brokers-en keresztül olyan termékbe, ami hasonlít a magyar állampapírokhoz, azaz fix lejárati ideje van, előre meghatározott kamata, és a lejárati időkor garantáltan visszakapom a befektetett összeget növelve a kamattal. (A lejárati idő előtti árfolyammozgások nem érdekelnek, közben nem lesz szükségem rá.)

Létezik ilyen ETF, USA állampapír vagy valami hasonló?

Nagyon köszönöm.

Igen.

Ez olyan?

IE00B1FZSC47

Sokan említettétek a Gránit Bankot, ami a felszínen nagyon jól néz ki: ők adják a legtöbb kamatot a betétekre, ők váltják a legjobban a devizát bizonyos értékhatárig, ingyenes számlavezetés, stb. Bennem felmerül a kérdés, vajon miért. Több oka lehet, 3 ami eszembe jut:

1. Zseniális üzletember ez a Pista, sokkal jobban érti a bankolást, mint bárki, aki itt működik. Ellentétben a hoteleivel, amik masszívan veszteségesek.

2. Neki valahogy nem kell bizonyos adókat befizetni, amit másnak igen.

3. Nagyon kell neki a likviditás, mert a bank valójában a csőd szélén táncol, mert a saját rossz projektjeit hitelezi (irodák, hotelek).

A 2.-ben lehet valami, de az max 0.5-1%. Én a 3-tól félnék, ha ott lenne a pénzem.

Hogy lennenek neki rossz projektjei? Hiszen mindet kifizetik az adofizetok.

Hát, mindig van ez a Revolut már milyen drágán vált. Nyárra foglaltunk szállást, és a Revoluton nem volt annyi deviza, amennyi kellett volna, illetve keret sem volt annyit váltani hirtelen. Mindegy, gondoltam úgyis azt hallom már hónpak óta, hogy dehát a Revolut nem is olyan jó. Szóval a lényeg. Revolut váltott volna aznap 416 Ft-ért. booking.com felajánlott forintos árat is 422-ért. Dehát biztos az Erste is jó, legyen az. 426 Ft lett a vége.

Szóval asszem inkább maradok a Revolutnál.

Nem tudom, Erste-s költségeket honnan szeditek.

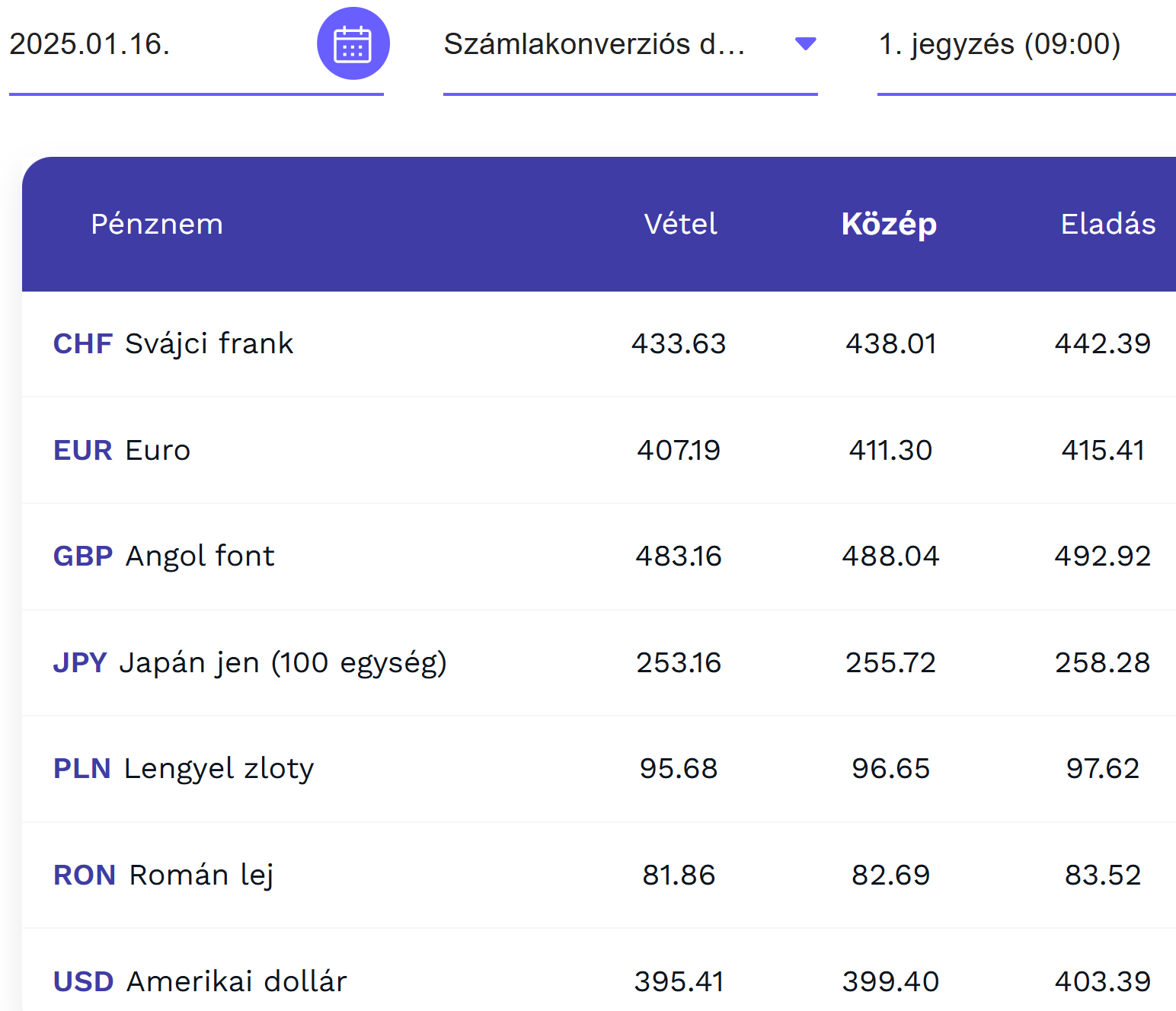

Példa: 2026 Jan 17-én az Erste-s Euro Árfolyam:

Vétel: 398.29 Közép: 412.74 Eladás 427.19 Mnb Közép 414.07

Ja, hogy ez Erste Eladás/Vétel Között 6.8% különbség van?

Milyen 1%-okat írtok?

Erste tud adni EGYEDI esetben EGYEDI árfolyamot, de alapból nem jelent semmit, ha mondjuk 100 Millád benn van Erste Brókernél és kiemelt ügyfél vagy. Bár gondolom ez keveseket érint.

Ja, és ha már költségeknél vagytok, nézzétek meg a teljes történetet, addig, hogy kiveszítek a bankból a pénzt és megszüntetitek a számlát. Előbb-utóbb minden számla megszűnik.

KHÉrtékpapírról hogyan tudok USD-t úgy kiutalni Revolutra, hogy ne vámoljon meg levelező bank közben?

Revolut Premium egy évre kb 30ezer, ehez jár mellé vpn, ,volt+, tinder gold (akinek kellhet ugye), utasbiztosítás, stb, airport lounget kivették. Nekem ezek megérték nyáron.

Független ettől, de Dubaiba E-sim-et is jó áron adott pl.

Nemrég vettem Huf-ot 40k$-ért. nem volt 1 egész Ft az eladás/vétel közt.

Minél nagyobb az összeg, annál jobban közelít a középárfolyamhoz.

Ez 400USD/HUF-nál nincs 0.25% fee.

IBAN-on visszautalva pedig ingyenes.

Wise-on mindennel (számlára rakni+exch+utalás huf számlára) együtt mindig drágább volt a vége, ahogy számoltam.

Ez az egyedi árfolyam hogy van? Írsz nekik és 2 óra múlva válaszolnak?

A magyar bankok váltásával az a bajom, hogy bárhova utalsz onnan már magas a fee.

Néhány ingyenes számla van még a piacon ami könnyen elérhető mint a bankmonitoros cib eco és unicredit partner aktiv 0.

És a lényeg leginkább, hogy transzparens és azonnali.

Az egyedi árfolyamot most pont el tudom neked mondani mert volt hozzá szerencsém. KH értékpapírra bement az USD, de ami Vanguard global ETF-et akartam venni nem engedték megvenni, csak az EURosat. Azzal a felkiáltással, hogy a Londoni tőzsdén az USD verzió nem a leglikvidebb változata, hanem a Frankfurtin az EUR verzió az (igazából nem tudom ez igaz-e). És ők hogy az ügyfeleket megvédjék ezért csak a leglikvidebbet hagyják megvenni mert különben nekem túl kockázatos hogy rossz árfolyamon veszek.

(folyt.)

Mivel már bement TBSZ-re a pénz, és egyébként is év vége volt, nem tudtam máshova átvinni a pénzt, ezért gondoltam akkor leváltom. Felhívtam őket, mondtam mit akarok, és kérdezték akkor egyedi árfolyammal jó lesz-e. Telefonba beolvastak egy sok számból álló árfolyamot (pl. a forintnál a megszokott 410-es EUR árfolyam helyett annak reciprokát mondják be, pl. 0.00243902) jó lesz-e? Te meg gondolkozol, püfölöd a számológépet, ők mondják, hogy ne aggódj ez a legjobb árfolyam ami náluk elérhető, és ha elfogadod akkor élőben leváltják neked. Utólag meg számolsz. Az én esetemben 1.04-es EURUSD középárfolyam mellett 1.0469-en váltották és még rámvertek 0.57% váltási díjat amiről persze a telefonban elfelejtettek szólni. Így lett 1.2% a vége, ami nem a legjobb, de ennyi lett.

Egy adott devizaban vezetett szamla nem jobb ilyen celra?

Sziasztok, Miklós nagyon jó a cikk, köszönjük! Pont jókor jött, mert szeretnék remote-ban külföldi cégnek dolgozni, és a pénz nagy részét devizában megtartani (EUR,USD), és minimális pénzt csak átváltani forintra, ami a havi költségeket fedezi.

Nektek mik a tapasztalataitok, melyik banknál érdemes devizaszámlát vezetni? Revolut számlám már van, de csak vásárlásra használom minimális összeggel, nyilván más a helyzet, ha rendszeresen havi nagyobb összeg jön rá, és azt kell menedzselni.

Illetve ha van jó tapasztalatotok remote állásportálra, ahol megbízható forrásból vannak fent aktuális ajánlatok, akkor ne tartsátok vissza 🙂 (Általános business tapasztalat, nem IT, egy magyar, egy külföldi diploma (francia)).

Köszönöm és Miklós továbbra is szuper az oldal!

2015-16 magasságában mentem a Gránithoz, kifejezettem azért mentem át mert az OTP-s saját számlák közötti EUR/HUF váltást sokalltam. Megnéztem hol-mennyi a valuta és a deviza árfolyam, csak azt nem tudtam hogy a gránit számlák között egy tökmás árfolyamon vált (ami még rosszabb is volt mint az OTP-s). Ezek szerint már nem így van?